Article Author: Sebastien Davies

Artikulo na isinalin:Block unicorn

Panimula

May problema sa extremism sa mundo ng pagsasalapi. Nakakita ako ng ilang ekstremista na naniniwala na ang blockchain ay magpapalayas sa lahat ng umiiral na institusyong pampagsasalapi. Samantala, sa panig ng tradisyonal na pagsasalapi, itinuturing nila ang Bitcoin bilang katumbas ng cryptocurrency at balik. Masasaktan na ang parehong panig ay kulang sa pagtitiyaga upang maunawaan ang mga nuwansa.

Hindi ako sumasang-ayon sa binarian na pananaw na ito. Tulad ng aming nakikita, malamang na magkakasama ang dalawa kaysa magkakalaban. Ang Visa at Mastercard ay aktibong umuunlad sa mga ugnayan sa larangan ng blockchain payment. Ang tradisyonal na pangunahing kumpanya sa serbisyo sa pondo, ang Stripe, ay naglunsad din ng espesyal na blockchain platform para sa pagproseso ng mga pagbabayad. Halos linggu-linggo ay isusulat ng aming tim ang mga artikulo tungkol sa trend ng pagkakasama ng dalawang larangan sa pondo.

Sa mga komento tungkol sa cryptocurrency, madalas kong makakakita ng mga tao na ginagawa ang blockchain mismo bilang unique selling point (USP) dahil ito ay nagpapahintulot sa mabilis at mura ang pag-transfer ng pera. Totoo, mas mura ang pag-transfer ng pera sa pamamagitan ng blockchain. Ngunit hindi ito ang pangunahing dahilan kung bakit napapalaganap ang blockchain, dahil ang tradisyonal na infrastruktura sa pag-transfer ng pera, bagaman mas mahal, ay nakaranas ng mga dekada ng pagsubok.

Hindi magbabago ang isang korporasyon ng kanilang banko partner nang biglaan dahil sa isang ibang banko na nag-aalok ng ilang basis points na diskwento sa pagproseso ng transaksyon. Ang mga financial na gawi ay malalim na nakatanim, at kailangan ng mga korporasyon ang mas malakas na dahilan kaysa sa pagbawas ng gastos upang baguhin ang kanilang paraan ng paglipat, pagtatago, at pag-invest ng pera.

Ang nagtatrabaho dito ay mga masusukat na resulta. Upang makapagpalit ang masa ng kanilang paraan ng paggalaw ng pera, kailangan nilang maunawaan kung paano mapapabuti ang buong paggalaw ng kapital. Kaya, ang pagpupokus ay dapat sa kung paano nagkakasundo ang blockchain sa platform upang madali para sa mga user na magkaroon, mag-invest, at maghingi ng pautang.

Sa kanilang espesyal na kolomna ngayon, si Sebastien Davies, na kasamang partner sa Primal Capital, ay tumatalakay kung bakit hindi nakakakuha ng malawakang pagtanggap ang imprastruktura ng cryptocurrency, at ano ang maaaring gawin upang ito ay maging posible.

Infrastructure illusion

Sa nakaraang halos sampung taon, ang mundo ng pampublikong pondo ay may malaking pagpapahalaga sa “track.” Ang mga talakayan tungkol sa mga digital asset ay halos buong-buo ay nakatuon sa mekanikal na throughput ng blockchain, ang encryption security ng mga decentralized application, at ang teoretikal na kagalingan ng logic ng mga smart contract. Ito ang panahon ng infrastruktura, isang panahon na ang pangunahing layunin ay ang pagbuo ng “container.” Mula 2020 hanggang 2024, ang buong industriya ay nagsisikap na bumuo ng mga pipe, vault, at gateway upang modernisahin ang paggalaw ng halaga.

Sa pagitan nito, ang pag-unlad ng cryptocurrency market ay nakatuon sa pagbuo ng infrastruktura, dahil walang paraan na makakapag-ambag kung walang infrastruktura. Ginawa namin ang enterprise-grade custody platform, standardized exchange API, at on-chain compliance services upang malutas ang limang pangunahing kulang: custody, trading, execution, stability coin usability, at regulatory reporting.

Gayunpaman, ngayon ay nakakaranas ang financial industry ng isang pangunahing katotohanan sa kasaysayan ng pagsasaparita. Ang infrastructure ay isang kinakailangang kondisyon para sa paggawa ng aktibidad, ngunit ang balance sheet ang nagdedesisyon kung sino ang makakakuha ng ekonomikong benepisyo. Ang pagkakaroon lamang ng isang mas mabilis o mas transparenteng track ay hindi nakakapagbabago ng sentro ng merkado. Naglulutas ang infrastructure sa mekanikal na tanong kung paano makikilahok ang mga institusyon, ngunit wala itong gawa sa mas mahalagang tanong kung sino ang makakakuha ng halaga. Sa panahon ng malakas na pag-unlad ng infrastructure, ang sagot sa huli ay nananatiling tradisyonal.

Ang sentralisadong market maker ay nagkakaroon ng spread, ang mga early holder ay nakakakuha ng appreciation, at ang mga validator ay kumikita ng transaction fees. Ang yugto na ito ay hindi naglikha ng bagong balanse sheet structure, kaya hindi ito nagbago sa lokasyon ng mga deposito, at hindi rin ito nagbago sa pundamental na istruktura ng paggawa ng kredito.

Para sa argumentong ito, isang karaniwang pagtutol ay ang mga “infrastructure” ang pangunahing driver ng halaga, dahil ito ay nagbabawas sa mga hadlang sa pagpasok, na nagpapahintulot sa financial democratization at natural na nagpapalipat ng ekonomikong kapangyarihan sa mga marginalisadong grupo. Ang mga tagasuporta ng pananaw na ito ay naniniwala na ang teknolohiya mismo, dahil sa kanyang open-source at permissionless na katangian, ang talagang puwersa ng pagbabago. Bagaman isang nakakaaliw na istorya ito para sa retail-dominated na “crypto-native” na mundo, hindi ito nakakatagpo sa realidad ng institusyon.

Sa mga kumplikadong pananalapi ng merkado, ang cost efficiency ay mas maliit kaysa sa capital efficiency at risk-adjusted returns. Ang isang institusyon ay hindi naglilipat ng sampung bilyon dolyar dahil mas mababa ang mga bayarin sa transaksyon, kundi dahil ang balance sheet na sumusuporta sa pondo ay nagbibigay ng mas mataas na return o mas epektibong paggamit ng collateral. Ang infrastructure ay isang barrier to entry; ang balance sheet naman ang estratehikong asset na nagpapasya kung sino ang mananalo sa interest rate spread.

Ang kasaysayan ng pampalapi ay patuloy na nagpapatotoo na ang infrastruktura ay hindi ang pangunahing salik sa pagkakaroon ng kapangyarihan sa merkado, kundi ang balance sheet. Ang pag-usbong ng European dollar market noong dekada 1960 ay hindi nangangailangan ng mga bagong channel ng pagbabayad o teknolohiya sa pampalapi; kailangan lamang ng paglipat ng mga deposito sa dolyar mula sa sistema ng mga banko sa Amerika. Pagkatapos ng paglipat ng mga balance sheet, lumikha ang isang paralel na sistema ng dolyar na malaki at malayang sa lokal na regulasyon.

Kasalukuyang papasok tayo sa isang bagong yugto ng pagpapalit ng balance sheet ng mga institusyon, na nagsimula noong 2025, kung saan ang “field of battle” ay nakalipat mula sa antas ng protokolo patungo sa antas ng liquidity allocation. Ang unang yugto ay nakatuon sa pagbuo ng platform; ang susunod na yugto ay nakatuon sa galaw ng mga kalahati at kanilang paggalaw ng kapital.

Noong 2024, habang sinusuri ng isang chief financial officer ang mga posibleng lugar para sa pagkakaroon ng kasapi, teoretikal na maaaring gamitin ang matatag na infrastruktura ng托管 upang magkaroon ng USDC, ngunit mula sa pananaw ng ekonomiya, mas masusing ang tradisyonal na mga deposito sa bangko dahil nag-aalok sila ng pagsisiguro ng Federal Deposit Insurance Corporation (FDIC) at kompetitibong antas ng interes. Nasa lugar na ang infrastruktura, ngunit hindi pa naganap ang pagbabago sa balance sheet. Naging posible lamang ang pagpapalit na ito habang ang regulatory environment ay lumilipat mula sa abstraktong pagdidisenyo ng patakaran patungo sa konkretong pagsasagawa.

Ang susunod na hakbang sa pagpapalaganap ng cryptocurrency ay hindi na matutukoy ng infrastruktura, kundi ng direksyon ng balance sheet.

Pintuan ng Pagsasagawa

Sa karamihan ng nakaraang sampung taon, ang pagkakaroon ng mga institusyon sa digital assets ay hindi limitado sa kakulangan ng imahinasyon o teknolohiya, kundi sa mga struktural na hadlang sa pagpapalakas ng digital assets sa mga regoladong balance sheet. Hinihingi ng mga institusyon higit pa sa isang ganap na gumagana na wallet. Ang kalinawan sa batas, tiyak na pamamaraan sa accounting, at matibay na istruktura ng pamamahala ay mga pangunahing kinakailangan.

Dahil sa kakulangan ng kilalang depinisyon ng “托管” o malinaw na landas sa pagpapatupad ng regulasyon, ang panganib ng “pagsalot sa balance sheet” ay sobrang mataas para sa anumang reguladong entidad at hindi maaaring balewalain. Ang mga banko at mga kumpanya sa pagmamay-ari ng ari-arian ay naghihintay ng malinaw na signal na makakapag-deploy sila ng kapital nang hindi nagdudulot ng legal na panganib sa kanilang pagkakaroon, kaya ang proseso ng malawakang pagtanggap ng mga digital asset ay nasa estado ng “paghihintay”.

Ang panahon ng pagsusulong ng patakaran ay malapit nang magwakas, at pinapalitan ito ng pagpapatupad. Ang BATAS NG GENIUS na ipinasa noong Mayo 2025 ay naglalaro ng desisyon, kung saan itinatag ang pambansang regulasyong framework para sa mga pagbabayad gamit ang stablecoin, at sa huli ay nagbibigay ng batayang legal para sa pagkakasunod-sunod ng balanse.

Ang batas na ito ay nagpapalit sa mga digital asset mula sa mga spekulatibong kakaibang bagay sa mga kilalang financial instrument sa pamamagitan ng pagbibigay ng proseso ng federal license at paghingi ng 100% na reserves na suportado ng mga instrumentong pinahihintulutan ng gobyerno. Noong Agosto 2025, natapos ng U.S. Securities and Exchange Commission (SEC) ang mahabang imbestigasyon sa Aave Protocol nang walang anumang aksyong pang-egzekutibo, na nagpapatibay pa sa pagbabagong ito at epektibong pinaglinis ang “barrier” sa regulasyon na dating nagpapahina sa pagkakaroon ng institusyonal na pakikilahok sa decentralized finance (DeFi).

Ngayon, ang pagmamasid ay nakatuon sa mga alituntunin ng mga regulador. Noong Pebrero 2026, ang Office of the Comptroller of the Currency (OCC) ng Estados Unidos ay naglabas ng isang komprehensibong panukalang alituntunin upang maisagawa ang GENIUS Act, at itatag ang isang framework para sa mga “pinahihintulutang issuer ng stablecoin” (PPSI). Mahalaga ang hakbang na ito dahil ito ay nagbibigay ng detalyadong mga pamantayan sa pagiging maingat (kabilang ang komposisyon ng reserve, sapat na kapital, at pagiging resilient sa operasyon) na nagpapahintulot sa mga Chief Risk Officer o Asset-Liability Committee (ALCO) na paborhin ang mga estratehiya sa digital asset. Ang pagpasa ng GENIUS Act ay nagsama na ang regulasyon sa blockchain sa mga istruktura ng pamamahala ng pinakamalalaking institusyong pinansyal sa mundo.

Gayunpaman, upang maunawaan kung bakit nangyari ang pagbabagong ito sa panahong ito, kailangan pang maunawaan ang “balance sheet inertia” na nagtataglay ng pagdedesisyon sa pagkilos ng mga institusyon. Ang operasyon ng mga banko ay pinapaligiran ng mga mahigpit na regulasyon sa capital adequacy, kung saan bawat dolyar ng risk-weighted assets ay kailangang suportahan ng kapital. Kung mawawala ang mga deposito ng banko patungo sa mga stablecoin, kailangan nito na magbawas nang proporsyonal sa mga pautang upang panatilihin ang mga rate ng capital adequacy na ito. Ito ay isang sakit at mura ang pagkabawas na magdudulot ng mga epekto sa buong ekonomiya. Ito rin ang nagpapaliwanag kung bakit ang pagtanggap ng mga stablecoin ay napakalimitado. Ang buong teknikal na integrasyon ay nangangailangan ng anim hanggang labing-walong buwan, habang ang mga gobyerno at pagsusuri ng board ay nangangailangan ng higit pang oras upang matapos.

Ang kasalukuyang kalagayan ay nagpapakita ng “kompositong pagpapabilis.” Habang ang mga unang naglalakbay tulad ng JPMorgan, Citibank, at U.S. Bank ay nagsisimula na maglabas ng mga plano para sa pagbabayad gamit ang stablecoin, ipinapahiwatig nila sa merkado ang isang malinaw na signal: ang panganib ng pagkakaroon ng unang pagkakataon ay napalitan na ng panganib ng pagiging mabilis. Nasa panahon na tayo ng presyur sa kompetisyon, at ang pakikilahok ng mga kaibang bangko ay bumabawas sa panganib ng paggamit sa buong industriya. Habang ang mga institusyonal na hadlang ay pinapalaya, ang likididad ay naglalakbay mula sa tradisyonal na sistema patungo sa mga bagong, programmable na container sa digital na panahon. Ang pagbabagong ito ay nagpapilit sa atin na muli nating isipin ang kalikasan ng pera at ilipat ang ating pansin sa mga “container” na magdadala sa susunod na henerasyon ng pandaigdigang likididad.

Kung saan nakikita ang liquidity

Upang maunawaan ang laki ng pagbabagong nangyayari ngayon, kailangan muna nating kilalanin ang historical stability ng mga “container” sa financial. Sa bawat panahon ng pera, ang likuididad ay kailangang makahanap ng tahanan. Ito ay simpleng pagiging function ng teknikal na paraan ng pag-iimbak, ngunit ito ay tumutugon sa matagalang pangangailangan ng buong mundo para sa mga ligtas na maikling panahon na asset. Sa ilang siglo, ang tahanang ito ay malaki at nakatuon sa ilang malinaw na istruktura: ang balance sheet ng mga komersyal na banko, ang reserve ng mga sentral na bangko, at ang mga money market fund. Ang lahat ng tradisyonal na “container” na ito ay naglalaro ng papel bilang intermediary, at kinuha ang ekonomikong halaga na ginawa ng kanilang dinala na kapital.

Ang matematikal na prinsipyo ng “pagkamit ng benepisyo nang walang pagsisikap” ay nagpapakita na ang pagkakaroon ng mga financial intermediary ay para lutasin ang problema ng mismatch sa pondo. Sa partikular, ang cash flow na ginagawa ng mundo ay higit sa kung ano ang kailangan para sa mga pansamantalang produksyon, na nagdudulot ng matagalang sobra sa likuididad, na naghahanap ng seguridad. Tradisyonal, ang mga komersyal na banko ay nagpapalit ng sobrang pondo sa mga deposito, at inuunlad ito sa mga matagalang aset tulad ng mortgage o corporate loans, at kumikita ng malaking spread. Ang Net Interest Margin (NIM) ay ang gabay na liwanag para sa mga komersyal at retail bankero. Ang mga shareholder ng banko ay ang pangunahing benepisyaryo ng “spread,” habang ang mga depositor ay nakakatanggap ng bahagyang kita bilang kapalit ng likuididad at pangako ng gobyerno.

Ang digital asset infrastructure ay naglakbay ng isang bagong uri ng “container” na direktang kumikita ng pondo. Ang mga ekonomikong pagbabago na ito ay higit pa sa isang teknikal na pag-upgrade. Kapag ang liquidity ay nakalipat mula sa mga banko patungo sa mga reserve pool ng stablecoin o mga tokenized treasury fund, ang mga tagapagkuha ng kita ay nagbago nang malalim. Halimbawa, sa mga reserve pool ng stablecoin, ang mga tagapag-imbento (tulad ng Circle o Tether) ang kumikita sa spread sa pagitan ng yield ng mga pondo sa gobyerno at ang interes na ibinibigay sa mga tagapagmaneho ng token, na karaniwang sero. Ito ay direktang naglilipat ng ekonomikong benepisyo ng “pagkakaroon ng gastos” mula sa mga komersyal na banko patungo sa mga tagapag-imbento ng digital asset.

Bukod dito, nagbibigay ang mga bagong uri ng container ng transparensya at programmability na hindi kayang maabot ng tradisyonal na istruktura. Ang mga tokenized na pondo ng gobyerno na obligasyon ay umabot sa halagang higit sa $11.5 bilyon noong Marso 2026, na nagpapakita ng isang struktural na pag-unlad kung saan ang kita mula sa mga pangunahing aset ay direktang natatanggap ng mga tagapag-alaala. Ito ay gumawa ng malakas na ekonomikong insentibo.

Hindi na kailangang pumili ang mga matalinong tagapagmana sa pagitan ng seguridad ng bangko at kita ng mga pondo; maaari silang magkaroon ng tokenized funds na maaaring magamit bilang asset na nagdadala ng kita at bilang midyum ng mabilis na pag-settle. Sa pamamagitan ng pagbabago sa pagkakakilanlan ng liquidity, ang digital infrastructure ay hindi lamang nagbuo ng mga bagong riles; ito ay naglilikha ng isang kompetitibong merkado para sa mga balance sheet na sumusuporta sa pandaigdigang ekonomiya.

Stablecoin ang nagpapagalaw sa paglipat

Ang blockchain dollar ay nagpapakita ng unang malaking paglipat ng likuididad sa mga bagong uri ng financial balance sheet, na nagtuturo na ang digital currency ay naging sentral na bahagi ng financial system. Ang laki ng market ng stablecoin ay malapit na sa kasaysayang pinakamataas, na umabot sa $311 bilyon, na may taunang paglago na 50% hanggang 70%. Ang paglago na ito ay lubos na nagtatanggol sa ideya na ang stablecoin ay isang spekulatibong phenomenon. Kami ay nakikita ang paglipat ng dollar mula sa tradisyonal na bankong infrastructure patungo sa isang programmable settlement system.

Ang pinakamalaking ekonomikong epekto ng ganitong paglipat ay nakikita sa pagpapalit ng mga deposito. Kapag isang kumpanya o isang institusyonal na investor ay naglilipat ng $100 bilyon mula sa tradisyonal na bankong deposito patungo sa isang stablecoin tulad ng USDC, malaki ang pagbaba sa kikitain ng sistema ng mga banko. Sa tradisyonal na modelo, ang $100 bilyong ito ay maaaring suportahan ang pagbibigay ng mga loan ng banko, na nagdadala ng halos $3 bilyon taun-taon sa net interest margin. Ngunit kapag inilipat ang perang ito sa reserve ng issuer ng stablecoin, nawawala ang mga kita na ito. Nawawalan ang mga banko ng mga deposito at ng kakayahang magbigay ng loan, samantalang kinuha ng mga issuer ng stablecoin ang net interest margin.

Ang pagbabagong ito ay may malalim na epekto sa paggawa ng kredito at finansyal na stabilitad.

Ang pag-aaral na inilabas ng mga ekonomista ng Federal Reserve sa dulo ng 2025 ay nagteklar na ang mataas na paggamit ng stablecoin ay maaaring magdulot ng pagbaba sa mga deposito ng banko ng $6.5 bilyon hanggang $126 bilyon. Ang pagbaba na ito ay maaaring magbago ng paraan kung paano binibigyan ng kredito ang ekonomiya. Ang mga rehiyonal na banko na malaki ang nakikibase sa matatag na base ng deposito para sa lokal na pagpapautang ay ang pinakamalalaking biktima ng pagbabagong ito. Habang ang mga retail at korporatibong depositor ay humahanap ng benepisyo ng 24/7 settlement ng stablecoin, ang tradisyonal na “float” na pinagkakakitaan ng banko—kung saan sila ay kumikita ng spread mula sa mga transaksyon sa paglipas—ay mabilis na bumababa ang kanilang atraksyon.

Bilang tugon, ang mga banko ay nagbago mula sa pag-aalinlangan patungo sa pagkakaroon ng pakikilahok.

JPMorgan Chase, Citibank, at U.S. Bank ay nagpahayag na maglalabas ng kanilang sariling stablecoin settlement infrastructure sa huli ng 2025 at simula ng 2026, hindi upang “disrupt” ang kanilang sariling negosyo, kundi upang panatilihin ang kanilang mahalagang papel bilang mga container ng liquidity. Naiintindihan ng mga institusyong ito na ang hinaharap na ekonomiya ay mas magiging kapaki-pakinabang para sa mga tagapaglabas ng digital container. Sa pamamagitan ng pagiging tagapaglabas, nagnanais ang mga banko na makakuha ng kita mula sa reserves na kung saan ay maaaring magtungo sa mga bagong pumasok. Samantala, ang unang malaking paglipat ng pera ay kung ano lamang ang unang bahagi. Habang ang mga bagong container ng liquidity ay nagsisimulang mag-stabilize, ang pagkakaroon ng kompetisyon ay umiihip patungo sa mas kumplikadong aspeto ng collateral at leverage, na kung saan ay ang pundasyon ng pandaigdigang pagsasamahan.

Programmable collateral

Kung ang paglipat ng pera sa pamamagitan ng stablecoin ay kinakatawan ang unang alon ng pagbabagong ito, ang paglipat ng collateral ay kinakatawan ang mas pangunahing pagbabago sa pangunahing mekanismo ng leweraj ng sistema ng pondo. Ang modernong mga pamilihan ng pondo ay sa kanyang kalikasan ay isang malaking network ng collateral. Ang takdang araw na volumen ng US repurchase market (na responsable sa pagpapautang ng securities) ay umabot sa $2 hanggang $4 trilyon. Gayunpaman, ang mahalagang infrastruktura na ito ay nananatiling nakakapit sa mga “discrete settlement windows” ng tradisyonal na mga banko.

Sa kasalukuyang sitwasyon, ang collateral ay maaaring ilipat lamang sa loob ng oras ng pagtatrabaho ng banko, at ang pagkakahati-hati ng pagkakaroon ay nangangahulugan na ang mga sekuridad na itinatago ng isang banko ay hindi agad magagamit upang matugunan ang margin requirements ng ibang banko. Ang ganitong pagkakaroon ng balakid ay nagdudulot ng pagkakabukod ng kapital, kaya ito ay hindi epektibong ginagamit at hindi kayang tumugon sa mga real-time na pagbabago sa merkado.

Ang tokenization ay nagpapalit sa collateral mula sa mga static, geographically limited na ari-arian patungo sa mga programmable, mataas na likuididad na kasangkapan.

Sa pamamagitan ng pagpapalit ng mga U.S. Treasury at iba pang mga aktibong sa totoong mundo (RWA) bilang mga token sa chain, ang mga institusyon ay maaaring maglipat ng mga aktibo na ito at magawa ang atomic settlement sa loob ng 24/7. Patuloy na lumalago ang merkado; hanggang sa Abril 1, 2026, ang laki ng merkado ng tokenized RWA ay umabot sa halos $28 bilyon, kung saan ang mga tokenized Treasury ay nagsisilbing halos kalahati. Ang paglago na ito ay pangunahing dulot ng mga produkto para sa mga institusyon tulad ng BUIDL ni BlackRock at BENJI ni Franklin Templeton, na nagpapahintulot sa mga tagapagmaneho na makakuha ng 5% na kita mula sa mga pribadong gobyerno bond, habang nananatiling likuid at maaaring i-deploy ang mga token mismo.

Ang tunay na pagkakaroon ng inobasyon ay sa “efficiency ng collateral”.

Sa tradisyonal na repurchase transaction, maaaring kailanganin ng mga investor na tanggapin ang malaking pagbaba ng halaga, o harapin ang ilang araw na pagkaantala bago ma-unlock ang mga sekuridad at mapalitan sa pagitan ng mga trustee. Sa kabilang banda, ang tokenized collateral ay may “composability.” Maaaring magkaroon ng mga institusyonal na investor ng $100 milyon na halaga ng BUIDL tokens, ilagay ito sa isang protocol tulad ng Aave sa 95% loan-to-value (LTV), at agad na makakuha ng stablecoin upang managinip ng mga pagkakataon sa pag-invest. Ang collateral ay laging nasa digital na kapaligiran. Sa halip, ito ay muling ivalue sa pamamagitan ng automatikong price feeds, at anumang margin call ay agad na masisolve sa pamamagitan ng automatikong liquidation.

Ang pagbabalik na ito ay naglilipat ng “economics ng trader” patungo sa “economics ng protokolo”.

Sa tradisyonal na回购 market, ang mga malalaking trading bank ay nagsisilbing intermediate, kung saan sila ay kumikita ng halos 50 basis points na spread sa pamamagitan ng paghingi ng pera sa isang interes na rate at pagbibigay ng pera sa ibang interes na rate. Sa tokenized ecosystem, ang mga tagapag-angkat ng collateral ay maaaring mag-self-match sa DeFi lending market, gamit ang software bilang intermediate upang makakuha ng buong spread. Bagaman mayroon pa ring ilang taon bago ito maging malawakang ginagamit, ang pagbabagong ito ay maaaring ilipat ang mga dolyar na milyon sa taon mula sa tradisyonal na trader patungo sa protocol governance at asset holders.

Upang mas malalim na maunawaan ang saklaw ng pagbabago mula sa kahon hanggang sa collateral, kailangan nating tingnan ang mga institusyonal na mekanismo na naging pangunahin sa mga pagbabagong ito. Sa loob ng mga dekada, ang pandaigdigang financial system ay gumamit ng “T+X” na logika sa pagpapalit, kung saan ang “T” ay tumutukoy sa transaksyon, at ang “X” ay tumutukoy sa maraming araw na pagkaantala dahil sa manual na reconciliation at mga cycle ng interbank clearing. Sa tradisyonal na回购 market, ang pagkaantala na ito ay katumbas ng isang di-ikikita na buwis sa kapital.

Kapag pinapagana ng mga trader bank ang repurchase transactions, kailangang magkaroon ng pisikal na paglipat ng collateral sa pagitan ng mga trustee, na karaniwang nangangailangan ng tao upang patotohanan ang discount at pagmamay-ari ng collateral. Ito ay bumubuo ng isang “liquidity moat” sa palibot ng mga pinakamalaking trader bank, kung saan ang kanilang kapangyarihan ay nagmumula hindi lamang sa kanilang malakas na balance sheet kundi pati na rin sa kanilang kontrol sa mga eksklusibong settlement systems.

Ang mekanismo ng tokenized collateral ay nag-alis ng this moat sa pamamagitan ng atomic settlement. Sa pagkakasunod-sunod ng mga hakbang sa proseso ng mga institusyon, ang proseso ng pagbabagong ito ay sumusunod:

Tokenization: Ang paglipat ng mataas na kalidad na likuidong aset (HQLA), tulad ng mga US Treasury, sa mga digital wrapper (tulad ng BUIDL ng BlackRock), upang gawing token na maaring ilipat kahit anong oras.

Immediate settlement: Walang kailangang maghintay hanggang Lunes ng umaga para sa wire transfer; ang financial team ay maaaring ipagkaloob ang mga tokenized collateral sa lending protocol o prime broker noong Linggo ng gabi sa 10 PM.

Real-time valuation: Ang smart contract ay gumagamit ng decentralized oracle upang suriin ang market value ng collateral bawat ilang segundo (hindi isang beses araw-araw), na nagpapahintulot sa mas mataas na loan-to-value ratio (LTV), dahil ang patuloy na pagmamasid ay nagbabawas sa panganib ng “flash crash gap” sa valuation.

Yield hedging: Mahalaga na ang mga investor ay patuloy na kumikita ng yield mula sa mga pondo na ginagamit bilang collateral, na naglalikha ng pagkakataon na “yield stacking,” na mahirap gawin sa tradisyonal na sistema.

Para sa mga team ng corporate finance o mga tagapamahala ng mga asset, ang pagbabagong ito ay isang pangunahing pagbabalik-tanaw sa kanilang mga hindi ginagamit na asset.

Sa tradisyonal na modelo, ang CFO ay nagpapamahala ng isang maliit na pondo sa pera na may mababang interes upang siguraduhing makakatugon sa anumang pagpapalawig ng margin o operasyonal na pangangailangan. Ngunit sa pamamagitan ng tokenized collateral, ang pondo na ito ay maaaring patuloy na ikabuhos sa mga yield-bearing treasury bills, dahil alam ng mga tagapagmaneho na ang mga aset na ito ay maaaring mapalitan sa likuididad sa ilang segundo, hindi sa ilang araw. Ito ay tinanggal ang “liquidity discount” na karaniwang kinakaharap sa pagpapanatili ng mga aset sa mahabang panahon.

Para sa banking, ang epekto ay parehong malalim.

Ang mga banko ay nagkakaroon ng kita mula sa “variable rate” ng repurchase market at ang spread ng intermediary. Kasunod ng pagiging programmable at kakayahang mag-self-match ng collateral, ang modelo na ito ay mawawala. Dahil dito, ang pagkakaroon ng institutional “pipeline systems” (tulad ng Atlas Network ni Anchorage o ang internal tokenization initiatives ng JPMorgan) ay mahalaga. Ito ay nagpapakita ng pagtatangka ng mga financial institution na bumuo ng mga bagong information silos bago maging kompetitor ang lumang sistema. Ang paglipat mula sa cash patungo sa collateral ay nagmarka ng pagbabago ng financial system mula sa isang hanay ng “discrete events” patungo sa “continuous flow”, at ang mga institution na hindi makakapag-adjust ng kanilang balance sheet upang makatugon sa bagong bilis na ito, ay makakakita na ang kanilang kapital ay naging mas static (at kaya’y mas mahal).

Ang pagtaas ng bilis ng pag-settle ay tila simpleng pagpapabilis lamang, ngunit sa katotohanan ay isang pagbabago sa pagkakalagay, pagtataya, at paraan ng pagtatagpo ng kapital.

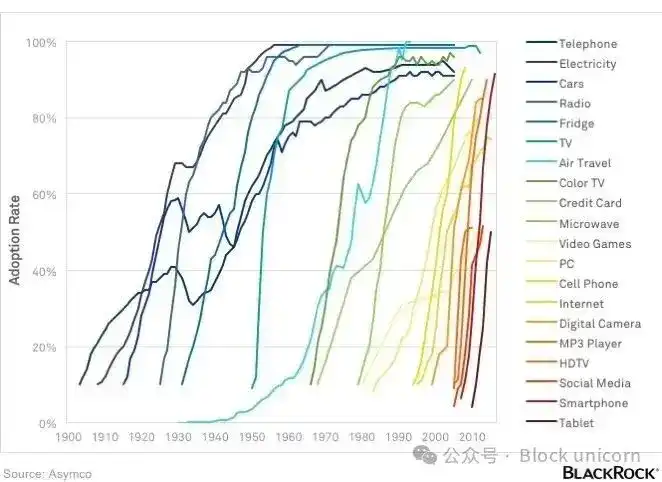

S-curve ng adopsyon

Ang paglipat ng balance sheet ng mga institusyon ay hindi nagaganap sa isang araw, kundi isang progreso na pag-absorb na nagtatapos sa pagpapabilis. Ito ang katotohanan sa panahon ng “Web 2.5”, kung saan ang blockchain technology ay ikinokombina sa umiiral na financial架构, hindi ito iniiwan. Sa kasalukuyan, ang paggamit ng blockchain technology ng mga institusyon ay pinipigilan ng “balance sheet inertia”—ang mga regulatoryong capital requirements, ang pagpapayag ng risk committees, at ang mga tradisyonal na teknolohikal na sistema ay nagiging malalaking hadlang. Halimbawa, hindi kayang maglipat ng mga asset ang mga bangko sa pamamagitan ng isang pagsisigaw. Kailangan nilang panatilihin ang mahigpit na tier 1 capital adequacy ratio at siguraduhin na ang anumang paglipat ng deposito sa digital platform ay hindi magdudulot ng mahal na pagbaba sa kanilang loan business.

Sa kabila ng mga hadlang na ito, ang paggamit ng digital asset infrastructure ay sumusunod sa napatunayang historical S-curve, katulad ng pagpapalaganap ng credit card at internet sa loob ng maraming dekada.

Sa pagitan ng 2015 at 2024, ang merkado ay nasa “panahon ng pagsubok” at “panahon ng kaguluhan sa regulasyon,” kung saan ang paglago ay limitado ng kawalan ng katiyakan. Ngayon, pumasok na tayo sa “panahon ng presyur sa kompetisyon” (2025–2026), na karakteristikang may mas malinaw na regulasyon at mas standardisadong imprastruktura. Sa panahong ito, naging pangunahing motibasyon ng mga tagapamahala ng pribadong pondo ang “Hindi ka ang unang isa, ngunit hindi ka rin ang huling isa.” Habang dumarami ang mga bangko na nakikita ang kanilang mga kapwa sa paggamit ng stablecoin settlement o tokenized treasury funds, ang pagkakaroon ng panganib sa pagtanggap ay magkakaroon ng malaking pagbaba.

Ang kasalukuyang laki ng merkado ay nagtataguyod ng paglago ng compound interest. Iniiwasan ng Fireblocks ang paglipat ng higit sa $5 trilyon na digital assets bawat taon, at ang merkado ng institutional tokenized assets ay patuloy na lumalago, at ang “pundasyon” ng bagong sistema ay nasa antas na handa na para sa produksyon. Ang pagpapastandard ng ganitong imprastruktura ay nagpapahintulot sa mga banko na bumuo sa ibabaw ng mga matatag na sistema nang hindi kailangang muling magbuo ng mga proprietary na sistema.

Sa pagtataya ng 2027 at sa paglipas nito, mayroon pa ring ilang “mga levers ng patakaran” na maaaring dagdagan ang paglipat na ito. Kung ang mga naglalabas ng stablecoin ay makakakuha ng direkta access sa mga pangunahing akawnt ng Federal Reserve, o kung ang mga limitasyon sa interes para sa mga payment stablecoin ay liluwagan sa pamamagitan ng “reward” mekanismo ng alliance, maaaring mas mabilis ang paglipat ng mga deposito mula sa tradisyonal na mga aklat-bank patungo sa mga digital na container.

Handa na ang sistema para makabuo ng feedback loop: mas maraming liquidity sa stablecoin ay magtatarik ng mas maraming aplikasyon sa decentralized finance (DeFi) (malamang na may pahintulot), na magdudulot ng mas maraming institutional capital, at sa huli ay magbubuo ng isang muling organisadong financial landscape kung saan ang “pagkakaroon ng track” ay mawawala, at ang lahat ng atensyon ay magiging nakatuon sa strategic management ng balance sheet.

Tagapagpanalo ng NIM

Ang paglipat mula sa yugto ng imprastruktura patungo sa yugto ng balance sheet ay nagmarka ng paglipat ng diskusyon tungkol sa “mga digital asset” mula sa teknikal na perimetro patungo sa puso ng global na makroekonomiya. Sa loob ng maraming taon, naniniwala ang industriya na ang pagbuo ng mas mahusay na imprastruktura ay magdudulot ng mas maayos na sistema. Ngayon naiintindihan natin na ang imprastruktura ay kahit anong tawag, isang paanyaya lamang.

Totoo lang na nagkakaroon ng transisyon kapag nagkakaroon ng paglipat ng kapital. Ang “labanan ng imprastruktura” ay napapanalunan na ng mga istandar na, institusyonal na sentro ng pagbabayad sa pera, mga tokenisadong pondo ng gobyerno, at mga balangkas ng pambansang regulasyon para sa stablecoin. Ang bagong labanan (na magpapasya sa anyo ng finansyal sa susunod na sampung taon) ay ang paghahabol sa mga balanse na may kontrol sa global na likuididad at collateral.

Sa pananaw ng 2027–2030, ang mga estruktural na kalamangan ay magiging sa mga kumpanya na makakapagpamahala nang pinakaepektibo sa mga bagong uri ng “mga digital na container.” Habang ang mga depositor ay lalong nagiging mas nakatuon sa 24/7 settlement at ang mas mataas na praktikalidad ng yield mula sa stablecoins, inaasahan naming magpapatuloy ang pagbabawas ng net interest margin (NIM) ng mga komersyal na banko. Ang mga malalaking kumpanya at institutional investors ay maaaring ilipat ang kanilang pangunahing mga serbisyo sa pag-iipon at pagpapamahala ng pondo sa DeFi at RWA markets, kung saan ang transparensya ng mga protokolo ay nagpapabawas nang maksimo sa spread ng mga intermediate. Ito ay hindi ang pagtatapos ng tradisyonal na mga banko, kundi ang pagtatapos ng panahon kung saan ang mga banko ay nagsisilbing static, hindi ipinaglaban na mga imbakan ng murang kapital.

Sa bagong panahon, ang mga tagapagtagumpay ay ang mga “Web 2.5” na hybrid na negosyo, o ang mga institusyon na naiintindihan na hindi na sila simpleng naglalayong magbigay ng loan, kundi mga programmable na tagapamahala ng liquidity. Inaasahan na hanggang 2030, kapag ang agwat ng merkado ng stablecoin ay malapit na sa $2 trilyon, ang hangganan sa pagitan ng “cryptocurrency” at “finance” ay magiging malabo.

Ang buong sistema ay magkakaroon ng ganap na pagkakaisa ng efisiyensiya ng track sa katatagan ng balance sheet. Sa bagong organisasyong ito, ang pwersang pampinansyal ay hindi na magkakaroon sa mga kumpanya na may pinakamalikhaing teknolohiya, kundi sa mga nangangasiwa sa huling mga container ng global liquidity at collateral. Ang battlefield ay nakaayos na, at ang ekonomikong layout ay unang naging objekto ng pagkakaroon.

Sa nakaraang sampung taon, ang pag-unlad ng cryptocurrency ay nakatuon sa pagbuo ng infrastruktura upang payagan ang mga institusyon na makilahok. Ang susunod na sampung taon ang magdedesisyon kung saan hahantong ang mga balanse ng mga institusyon.

Wala nang iba sa araw na ito, hanggang sa susunod nating artikulo.