Isinulat ni: Pine Analytics

Isinalin ni Saoirse, Foresight News

Ang TAO ay kasalukuyang nasa halagang humigit-kumulang $275, na may market cap na $2.6 bilyon at fully diluted valuation na $5.8 bilyon. Ang proyekto ay may suporta mula sa Grayscale (nagsumite na ng aplikasyon para sa ETF sa NYSE noong Disyembre 2025) at kilala rin ni Jensen Huang, CEO ng NVIDIA. Ang supply narrative ng token ay napakalakas: ang maximum supply ay 21 milyon, na gumagamit ng bitcoin-style halving mechanism. Pagkatapos ng unang halving noong Disyembre 2025, ang araw-araw na paglabas ay bumaba mula sa 7,200 hanggang 3,600 TAO. Sa loob ng isang taon, tumataas ang bilang ng subnets mula sa 32 hanggang 128, at ang pag-train ni Templar sa Covenant-72B ay patunay na ang decentralized computing power ay kayang magproduce ng isang large language model na may kompetitibong benchmark.

Hindi kinukwento ng report na ito ang mga katotohanang nabanggit sa itaas. Ang ating pag-aaral ay: kaya ba ng ekonomikong modelo ng network na magbigay ng tunay na panlabas na kita na makakapagpapatunay sa kasalukuyang halaga nito, at gaano kamasid ang kanyang kakayahang makipagkompetensya sa mga sentralisadong serbisyo at self-hosted computing power.

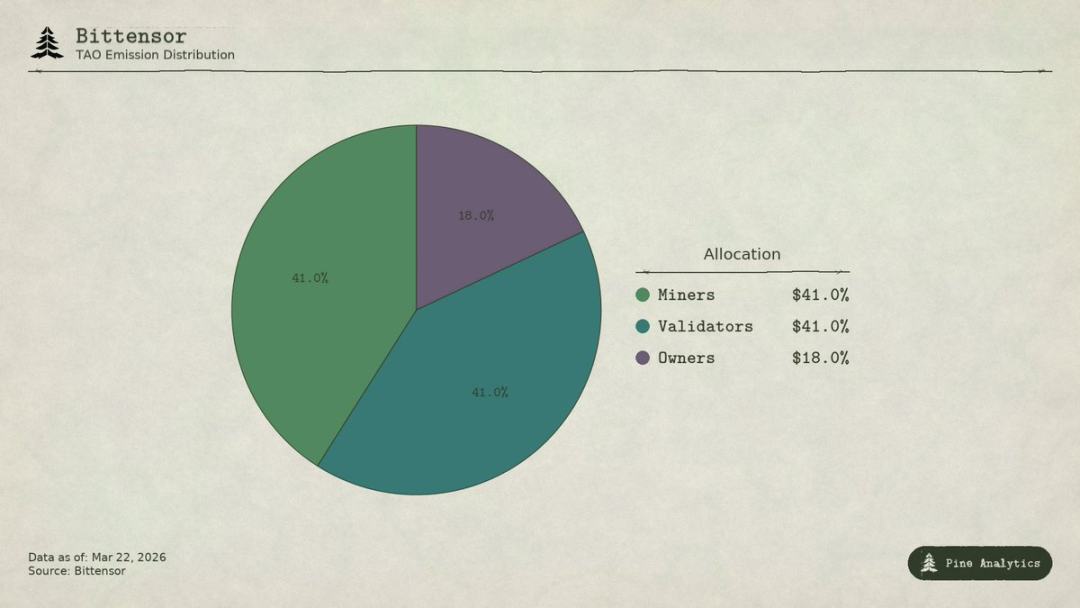

Allocation ratio for Bittensor (TAO) token issuance

Paano nagpapalitan ang network value

May apat na uri ng mga kalahok sa Bittensor:

- Ang owner ng subnet ay nagtatayo ng propesyonal na AI market at kumukuha ng 18% na reward sa paglabas ng TAO ng subnet;

- Ang mga miner ay nagpapatupad ng AI tasks (inference, training, data processing) at kumikita ng 41%, na nagiging kabuuang 1,476 TAO araw-araw, na may taunang halagang humigit-kumulang sa $148 milyon;

- Ang mga validator ay nagkakaroon ng 41% para sa pag-skor ng mining output;

- Ang mga validator ay naglalagay ng TAO sa pool ng likuididad ng subnet upang makakuha ng mga token na eksklusibo sa subnet.

Sa ilalim ng Taoflow model, ang bahagi ng reward ng isang subnet ay batay sa net inflow ng TAO staking, at walang reward kung ang net inflow ay negatibo. Ang mga 10 unang subnet ang naglalayong kontrolin ang humigit-kumulang 56% ng kabuuang paglabas.

Ang TAO ay isang universal token sa buong network: kailangan ng TAO para sa pagrehistro ng miner, pag-stake ng validator, pagbili ng subnet token, at pagbabayad ng serbisyo. Teoretikal, ang aktibidad ng subnet ay magdadala ng struktural na pangangailangan sa ilalim na token.

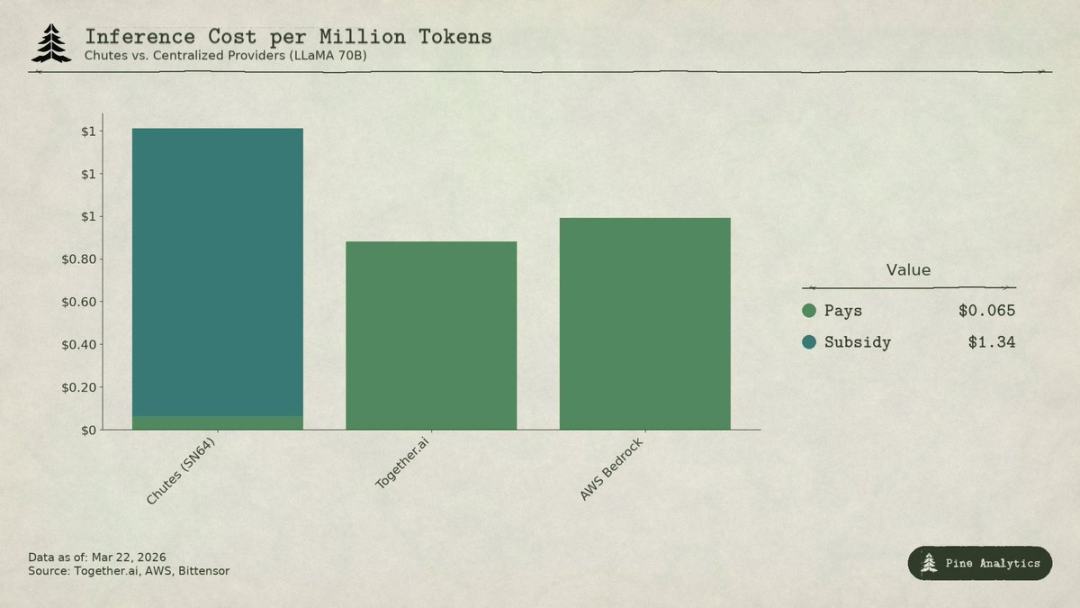

Paghahambing ng pagkakaroon ng gastos sa pagpapatakbo ng LLaMA 70B model sa sentralisadong serbisyo at ang Bittensor subnet Chutes (SN64)

Kasalukuyang kalagayan sa panig ng demand

Transparency ng supply vs. opacity ng demand

Ang suplay ng Bittensor ay mataas na transparent: araw-araw na 3,600 TAO ay分配 ayon sa programa, ang mga patakaran sa pagkakabawas ay hard-coded, at ang staking rate (halos 70%), mga proporsyon ng pagkakabahagi, at lahat ng data sa likido ay nasa blockchain.

Ngunit ang demand side ay ganap na hindi malinaw. Walang iisang dashboard upang subaybayan ang panlabas na kita ayon sa subnet; ang mga aktwal na pagtawag sa AI service (inference, computation, training) ay nangyayari off-chain at hindi nakarehistro sa blockchain. Ang mga investor ay kailangang magtala lamang sa mga indirektong indikador tulad ng flow ng staking, presyo ng subnet token, at mga data na ibinigay ng project team upang hulaan ang demand. Ang hindi malinaw na kalagayan na ito ay struktural, hindi pansamantala. Ang blockchain ay nagtatala lamang ng paglipat ng token, hindi ng mga pagtawag sa API.

Ito ang pinakakompletong larawan ng demand side hanggang Marso 2026.

Chutes (SN64): Ang mababang presyo ay batay sa subsidy lamang

Ang Chutes ay may 14.4% ng kabuuang paglabas sa buong network, ang pinakamataas sa lahat ng subnet. Ipinapalabas ng Rayon Labs, ito ay nag-aalok ng open-source na serbisyo ng serverless inference, na may presyo na 85% mas mababa kaysa sa AWS at 10%–50% mas mababa kaysa sa Together AI. Ang paggamit nito sa ecosystem ay nangunguna: higit sa 400,000 na user (higit sa 100,000 na API user), higit sa 5 milyon na request araw-araw, at kabuuang 9.1 trilyon na tokens na naproseso, na tumataas ang average daily token generation mula sa 6.6 bilyon patungo sa 101 bilyon sa loob ng tatlong araw. Ito rin ay isa sa mga pangunahing inference service provider sa OpenRouter, na may ilang models na mas mahusay kaysa sa mga sentralisadong kalaban.

Ngunit ang mababang presyong ito ay hindi galing sa efficiency ng operasyon, kundi galing sa subsidy.

Batay sa 14.4% na bahagi, natatanggap ng Chutes ang halos 518 TAO araw-araw, na may taunang halaga na humigit-kumulang sa $52 milyon. Samantala, ang kanyang panlabas na taunang kita ay halos $1.3 milyon–$2.4 milyon (ang mas mataas na halaga ay nai-report ng tim, hindi pa pinatotohanan ng independiyenteng audit). Ang proporsyon ng suporta ng protokolo sa subnetwork ay humigit-kumulang sa 22:1 hanggang 40:1. Para sa bawat $1 na binayad ng user, ang network ay naglalabas ng 22–40 dolyar ng TAO sa pamamagitan ng inflation upang suportahan ito.

Kung walang subsidy, batay sa kanilang araw-araw na proseso na halos 101 bilyong tokens, ang gastos ay humigit-kumulang $1.41 bawat milyong tokens. Samantala, ang kasalukuyang presyo sa sentralisadong merkado:

- Ang LLaMA 3.3 70B Turbo ng Together.ai ay humigit-kumulang $0.88 / milyong tokens;

- DeepSeek V3 ay humigit-kumulang $0.40–0.80;

- Ang pinakamababang presyo ng maliit na modelo ay maaaring umabot sa $0.18.

Ibig sabihin nito, pagkatapos tanggalin ang subsidy, mas mahal ang Chutes ng 1.6–3.5 beses kaysa sa sentralisadong solusyon. Ang sinasabing 85% na advantage sa gastos ay lubos na nalilipat, at ang kanyang mababang presyo ay batay sa pagbabayad ng mga tagapagtaguyod ng TAO sa pamamagitan ng inflation, hindi sa structural na efficiency na dulot ng decentralization.

Kapag ang susunod na halving ay dumating (inaasahan sa dulo ng 2026 o 2027), o tataas ang presyo ng dalawang beses, o umalis ang mga miner, o lalong lalawak ang puwang sa subsidy at kita.

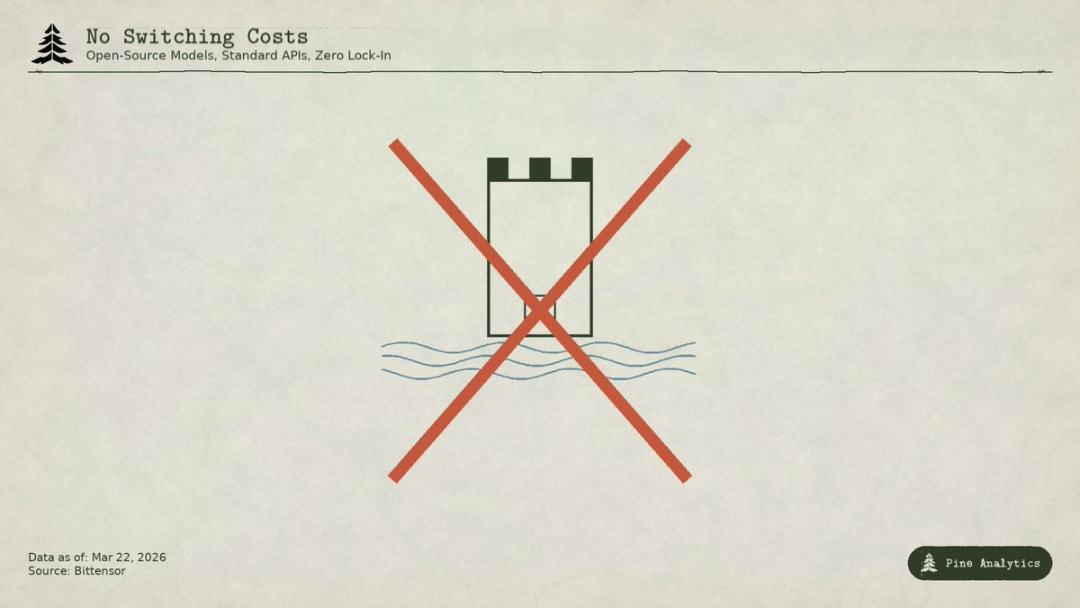

May mga tao na nagtutulad ito sa mga subsidy sa maagang panahon ng internet para sa pagkuha ng mga user, ngunit ang Uber, DoorDash, at AWS ay bumuo ng conversion cost sa kanilang panahon ng subsidy: proprietary platform, network ng driver, at enterprise ecosystem. Ngunit ang Bittensor subnets ay walang barrier: ang mga model ay open source, ang interface ay standardizado, at ang mga user ay maaaring magpalit ng service provider nang walang gastos. Kapag tumigil ang subsidy, walang mechanism na magpapakilos sa mga user na manatili.

Ang Rayon Labs ay nagpapatakbo rin ng SN56 at SN19, na kumokontrol ng kabuuang 23.7% ng kabuuang paglabas, at walang ipinahayag na panlabas na kita. Ang isang team lamang ang kumokontrol ng halos isang-kapat ng distribusyon ng insentibo sa network.

Targon, Templar, at iba pang subnets

Ang Targon (SN4) ay ang pinakamataas na kita sa subnet, na pinapatakbo ng Manifold Labs, na nag-aalok ng lihim na GPU computing services sa mga negosyo, na may pinakahuhulaang taunang kita ng humigit-kumulang $10.4 milyon, na tumutugma sa valuation ng $48 milyon, na may price-to-sales ratio ng humigit-kumulang 4.6x, na ang pinakamalakas na valuation sa ecosystem. Ngunit ang $10.4 milyon ay isang hinuhulaang numero na binanggit ng iba’t ibang ulat, at hindi isang nai-audit na numero.

Ang Templar (SN3) ay natapos ang pagtatrain ng Covenant-72B, may halagang $98 milyon, ngunit walang panlabas na kita. Ang pagtatrain API at pagbebenta sa mga negosyo ay patuloy na pinapagana, subalit wala pa ring ipinakilalang bayaran na produkto.

Ang iba pang 120+ na subnet ay walang publikong kita o nasa maagap na yugto ng produkto at nag-uumpisa sa pamamagitan ng suporta mula sa token issuance.

Pangkalahatang-pananaw

Ang kabuuang taunang kita mula sa demand side na maaaring masuri sa buong network ay humigit-kumulang lamang sa $3 milyon hanggang $15 milyon. Ang taunang subsidy ng isang subnetwork lamang, ang Chutes (humigit-kumulang sa $52 milyon), ay hihigit pa sa mataas na hangganan ng panlabas na kita ng buong network.

Batay sa isang market capitalization na $2.6 bilyon, ang revenue multiple ay humigit-kumulang 175–200 beses; batay sa $5.8 bilyon fully diluted valuation, ito ay malapit sa 400 beses. Samantala, ang mga sentralisadong AI compute na kumpanya ay may mga funding valuation na lamang 15–25 beses ang forward revenue, at kahit ang mga high-growth SaaS ay rare na nakakarating ng higit sa 50 beses sa matagalang panahon. Ang valuation multiple ng Bittensor ay 4–10 beses ang higit sa mga agresibong标的 sa industriya.

Ang malaking pagkakaiba sa pagitan ng pagpapahalaga at mga panganib ng pangangailangan ay nagpapakita na ang pagpapahalaga sa TAO ay halos buo na batay sa kakulangan sa supply (halving, lock-up ng staking), mga pambansang pukaw (GrayScale ETF, inaasahang listing), at emosyon sa sektor ng AI, at hindi sa totoong ekonomikong output. Totoo nga itong mga salik na nagpapagalaw ng presyo, ngunit ganito ay kumpleto nang iba sa lohika na ang „Bittensor bilang AI service network ay gumagawa ng mapanatili na halaga“.

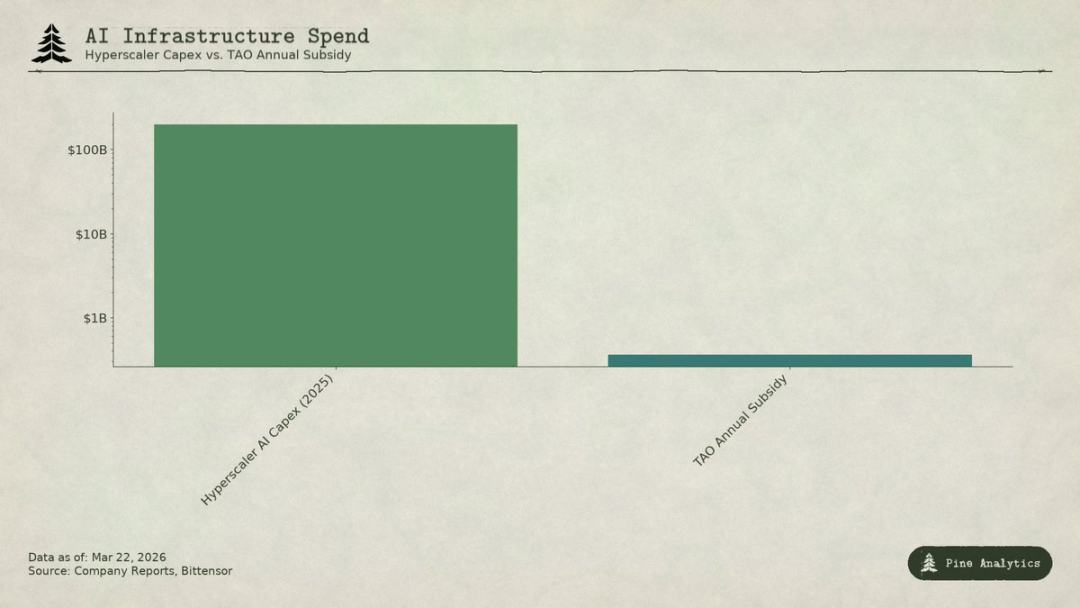

Ihambing ang AI capital spending ng mga malaking cloud provider sa suweldo taon-taon ng Bittensor (TAO)

Pricing Dilemma: Hinarang mula sa itaas at ibaba

Ang subnet ay pinipigilan sa parehong dulo:

- Sa itaas: Self-custody cap

Ang lahat ng modelo sa platform ay open-source, at ang weights ay public. Ang pang-araw-araw na kabuuang gastos para sa isang H100 na nagpapatakbo ng 70B na modelo ay tanging $40–50 lamang, at ang mga tool tulad ng vLLM at Ollama ay nagagawang madali ang local deployment. Ang mga bagong chip mula sa NVIDIA ay magdudulot ng malaking pagbaba sa gastos sa inference. Mas mura pa ang self-hosting para sa mga organisasyon na may sapat na usage.

- Sa ibaba: Pagkabigo ng mga cloud giant

Ang Microsoft, Google, Amazon, at Meta ay magkakaroon ng kabuuang pagkakastatus sa AI na hihigit sa $200 bilyon noong 2025, na may unang pagkakataon sa hardware, eksklusibong data center, mga ugnayan sa corporate customer, at kakayahang suportahan ang AI gamit ang cash flow mula sa iba pang negosyo. Ang buong budget para sa incentives ng Bittensor (tungkol sa $360 milyon) ay hindi kahit isang linggo ng pagkakastatus sa AI ng Microsoft. Ang mga propesyonal na service provider ay gumagamit din ng VC subsidy upang makipag-competensya sa mababang presyo sa open-source models.

Ang pagpapahalaga ng subnet ay napapalaki sa napakalaking saklaw at nagdudulot pa ng mga gastos na kaakibat ng decentralization: pagkawala ng token, gastos sa verification nodes, bahagi ng owner ng subnet, network latency, at iba pa.

Problem ng moat

Kahit na magbigay ng isang mahalagang serbisyo ang isang subnetwork, ang pundamental na modelo at paraan ay naturally pampubliko: ang Covenant-72B ay gumagamit ng Apache License, at ang teknikal na papel ay publiko na. Maaaring kopyahin ng anumang kalaban nang hindi sumali sa TAO ecosystem.

Hindi magagamit ang tradisyonal na kalakasan (proprietarong teknolohiya, network effect, switching cost, brand):

- Open source sa teknikal;

- Ang network effect ay bahagi ng TAO, hindi ng isang hiwalay na subnet;

- Kasaligan ang mga timbang ng modelo, zero ang gastos sa paglipat ng user.

Ang komunidad ay naniniwala na ang incentive mechanism ay ang moat, ngunit ito ay nakasalalay sa patuloy na malaking paglabas ng token, at ang bawat halving ay nagdudulot ng patuloy na pagbaba sa budget para sa incentive.

Ano ang tinatayuan ng TAO?

Sa ilalim ng $2.6 bilyon na market cap, ang presyo ng TAO ay hindi nagpapakita ng pangangailangan sa基本面; ang taunang kita ng $30M–$150M ay hindi kayang suportahan sa anumang tradisyonal na framework. Ibinibili ng market: scarcity na katulad ng Bitcoin, inaasahang GrayScale ETF, rotation sa sektor ng AI, at long-term option value ng decentralized AI. Lahat ng ito ay makatwirang mga salik sa spekulasyon, ngunit ganap na nagmumula sa supply side at market sentiment.

Kung batay ka sa kakaibang dami at kuwento ang paghawak sa TAO, maaari ka pa ring kumita kahit na mababa ang demand; ngunit kung naniniwala ka na ang Bittensor ay magiging totoong malaking AI service network, wala pang ebidensya at may mga malalaking struktural na hadlang na hindi madaling lalabasan. Dapat malinaw na ibahin ng mga investor ang kanilang lohika sa pag-invest.