Sa earnings call ni Strategy noong Mayo 5 earnings call, sinabi nang malinaw ni Strategy CEO na si Phong Le na “mamimili kami ng Bitcoin kapag ito ay nakakatulong sa kumpanya,” kasunod naman ni Saylor na ang Strategy ay “malamang na magbebenta ng ilang Bitcoin upang pagsanayan ang dividend, upang i-inoculate ang merkado.”

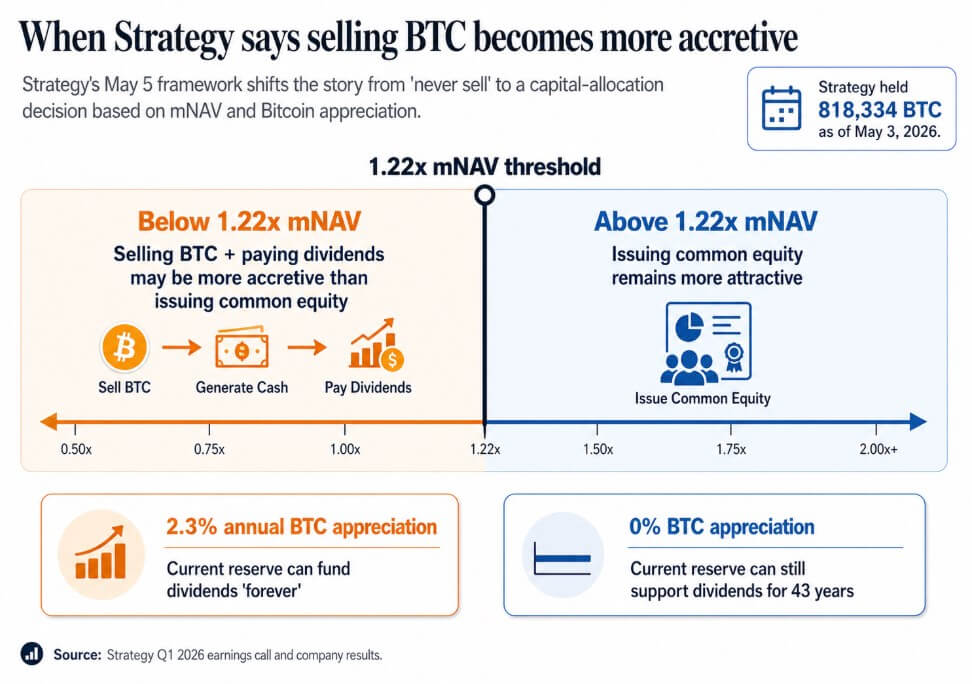

Ang estratehiya ay nagtataglay ng 818,334 BTC hanggang Mayo 3, tumaas ng 22% mula sa simula ng taon, na may halaga sa merkado na $64.14 bilyon.

Ang naitaguyod ng tawag noong Mayo 5 ay ang pampublikong pagpapakaraniwan ng pagbebenta ng BTC bilang isang levers ng korporatibong pagsasapalaran at ang quantitative framework na kasalukuyang nasa likod nito

Sa ilalim ng halos 1.22x mNAV, sinabi ng pamamahala na ang pagbebenta ng BTC at pagbabayad ng dividends ay maaaring mas akretibo kaysa sa paglabas ng karaniwang equity. Saylor ay nag-argue na kung tumataas ang Bitcoin ng 2.3% taun-taon, ang kasalukuyang reserve ng Estratehiya ay makakapagpapagana ng dividends “magpamalagi,” at kung ang Bitcoin ay walang pagtaas, ang reserve ay maaari pa ring suportahan ang dividends sa loob ng 43 taon.

Ang absolutistang slogan ay napalitan ng isang modelo kung saan ang mga kumpanya na bumibili kapag accretive, naglalabas ng equity kapag accretive, naglalabas ng preferreds kapag accretive, at nagbebenta ng BTC kapag accretive ay mga leveraged na treasury-at-credit na mga vehicle.

Ang mga investor ay unang bumili ng mga kompanyang ito bilang mga proxy ng Bitcoin na batay sa kakulangan at pangmatagalang pagkakaroon. Ang threshold na 1.22x mNAV at ang 2.3% breakeven rate ay isang mas tapat na bersyon ng abiso na iyon, at isang mas kumplikadong isa.

Kapag naging liquidity ang bitcoin

Iminungkahi ng Sequans ang kikitain sa unang kuartal na bumaba ng 24.8% kumpara sa nakaraang taon patungo sa $6.1 milyon, kasama ang $50.5 milyong pagkawala sa operasyon. Ang unang kuartal ay naglalaman ng $11.7 milyon sa natapos na net loss mula sa pagbebenta ng bitcoin, kung saan ang kita ay pangunahing ginamit para sa pagbabayad ng convertible debt at isang ADS buyback program.

Hanggang Mar. 31, mayroon itong 1,514 BTC, na may 1,217 BTC na ginagamit bilang jaminan laban sa $66.2 milyon na convertible debt. Hanggang Apr. 30, mayroon itong 1,114 BTC, na may 817 BTC na ginagamit bilang jaminan laban sa $35.9 milyon na utang na dapat bayaran hanggang June 1.

Sumusunod ito sa parehong pattern noong Nobyembre 2025, nang ipagbili ng Sequans ang 970 BTC upang i-redeem ang 50% ng kanyang convertible debt, at bawasan ang obligasyong iyon mula sa $189 milyon hanggang $94.5 milyon.

Sa loob ng dalawang kuarto, kapag bumababa ang kita at dumating ang pagbabayad ng utang, ang bitcoin ay naging operasyonal na likwididad. Ang istruktura ng pinagkakatiwalaang jamin ay nagpapakatotoo ng BTC na pinapanatili ng kumpanya bilang jamin laban sa mga obligasyon bago ang anumang desisyon sa pagbebenta.

Nagpapatakbo ang Sequans sa iba’t ibang sukat kaysa sa Strategy, na may mas mahinang operasyonal na negosyo sa likod ng kanyang treasury position. Kapag kailangan ng BTC na pagsilbihan ang agad na utang, ang inventory logic ang umuunlad.

Ginamit ni MARA ang parehong lohika noong Marso sa mas malaking iskala, nagbenta ng 15,133 BTC para sa halos $1.1 bilyon at ginamit ang kita upang bumili muli ang mga convertible notes, kaya nabawasan ang outstanding convertible indebtedness ng halos 30% at nakakuha ng halos $88.1 milyon na halaga.

MARA ang inilahad na ang paggalaw ay isang pagpapabuti ng balanse ng kaukulang pananalapi na dulot ng istruktura ng utang at mga kondisyon ng pagsasapilitan, na nagtatag na ang mga pagbebenta ng BTC ay maaaring maging mga desisyon sa pagkakaloob ng kapital na independiyente sa paniniwala sa Bitcoin, at na ang kaugnay na tanong para sa mga kumpanya ng treasury ay kailan naging ang pagbebenta ang pinakamataas na antas ng kita.

| Kumpanya | Aktibidad ng BTC | Laki ng pagbebenta / epekto ng paghawak | Bakit ginamit ang BTC | Ano ang itinuturo nito |

|---|---|---|---|---|

| Stratehiya | Publikong normalisadong potensyal na pagbebenta ng BTC | Nahold ng 818,334 BTC hanggang Mayo 3 | Maaaring magbenta ng BTC upang pahintulutan ang mga dividend kung mas akusitibo kaysa sa paglabas ng equity | Ang BTC ay kabilang na sa toolkit ng korporatibong pagsasapalaran, hindi lang bilang asset na pagkakakitaan |

| Sequans | Nagbenta ng BTC habang nasa ilalim ng presyur sa operasyon at utang | Bumaba ang BTC holdings mula sa 1,514 noong Mar. 31 patungo sa 1,114 noong Apr. 30 | Pagsasara ng utang at pagbili muli ng ADS | Naging liquidity ang BTC kapag nagkamali ang kita at matatapos ang utang |

| MARA | Binebenta ang BTC para sa pagpapamahala ng obligasyon | Nagbenta ng 15,133 BTC para sa halos $1.1B | Pambabayad ng mga nakakatulong na nota, bawasan ang utang ng halos 30% | Ang mga pagbenta ng BTC ay maaaring ituring bilang pagpapabuti ng balanse-sheet, hindi lamang pagkakaroon ng kagipitan |

Ano ang desisyon ng shift

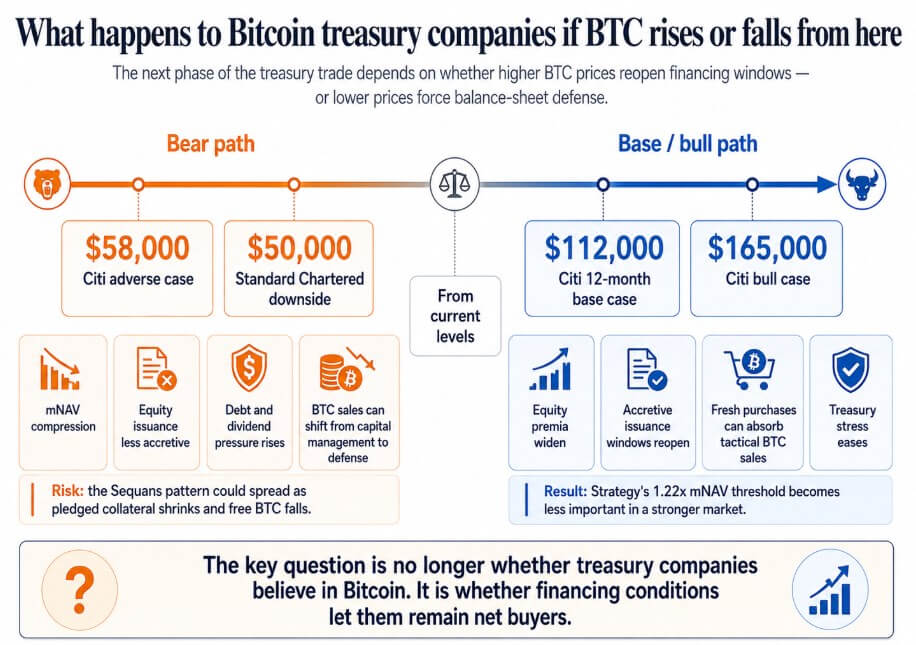

Kung mababawi ang bitcoin patungo sa 12-month base-case target ng Citi na $112,000 o ang bull case nito na $165,000, lalawak ang equity premia sa mga kumpanya ng treasury, buksan muli ang mga akumulatibong pag-iisda, at mas malalaking bagong pagbili ang makasasapit sa tactical BTC sales.

Ang threshold ng 1.22x mNAV ng estratehiya ay naging isang teknikal na detalye, at ang mga kumpanyang tulad ng Sequans na nakaranas ng presyur sa utang dahil sa mahinang Bitcoin market ay naglulutas ng kanilang obligasyon at humahawak ng unrestricted BTC papasok sa susunod na siklo.

Kung lumilipat ang bitcoin patungo sa pagsusuring negatibo ng Citi na $58,000, na Standard Chartered ay itinuturing bilang posibleng daan patungo sa $50,000, ang mga kumpanya na nagtitiwala malapit o sa ilalim ng NAV ay nawawala ang kanilang accretive na pagkakataon sa mga merkado ng equity.

Sa ganitong sitwasyon, ang mga obligasyon sa paboritong dividend ay kumakapit, at ang mga pagbebenta ng BTC ay lumilipat mula sa kapital na pamamahala patungo sa pagtatanggol ng balance sheet.

Ang pattern ng Sequans ay maaaring magkalat sa anumang kumpanya ng treasury na nagkombina ng makitid na kita mula sa operasyon at pagpapautang na nakabatay sa BTC, kung saan ang pagbebenta ng Bitcoin upang matugunan ang utang habang bumababa ang panganib na collateral ay ang tanging available na tugon.

Sa punto na iyon, ang corporate Bitcoin bid ay naging isang siklo kung saan ang pagbaba ng presyo ay nagtataguyod ng higit pang pagbebenta, at nagpapababa pa ng presyo.

Ang corporate Bitcoin treasury trade ay nakabatay sa pangako ng patuloy na akumulasyon, na ginawa ang mga kumpanyang ito bilang mga proxy para sa bitcoin para sa mga investor.

Kapag naging kilalang kasangkapan ang pagbebenta sa loob ng modelo, kailangan ng mga investor na isama ang mga katapusan ng utang, mga kinakailangan sa kolateral, mga obligasyon sa dividend, at ang mga threshold ng mNAV kung saan maaaring magdesisyon ang pamamahala na mas mabuting magbenta kaysa maglabas ng equity.

Ang 2.3% appreciation breakeven at 1.22x mNAV threshold ni Saylor ay mas tapat. Ang susunod na yugto ng Bitcoin treasury trade ay masusukat hindi lamang sa pagkakaroon ng paniniwala sa Bitcoin kundi pati na rin sa mga kondisyon ng pagsasapilitan.

Lumabas muna ang post Ang “hindi maiiwasang magbenta” na trade sa Bitcoin treasury ay seriyosong nagsisimulang mabasag sa CryptoSlate.