May-akda: Machines & Money

AididiaoJP, Foresight News

Mali ang tanong ng lahat

Bumaba na ang Bitcoin ng 50% mula sa kasaysayang mataas na $126,000 noong Oktubre 6, 2025.

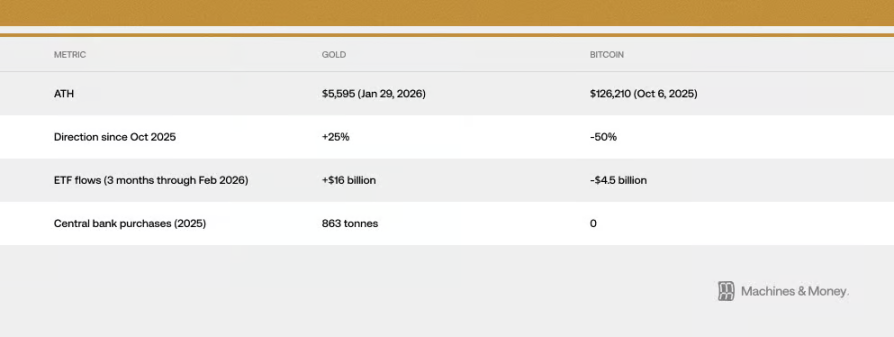

Ang ginto ay nakapag-set ng bagong rekord sa halagang $5,595 noong Enero 29, 2026.

Simula noong makita ng Bitcoin ang kanyang peak, tumataas ang ginto ng higit sa 25%, habang bumaba ang presyo ng Bitcoin ng kalahati.

Ang "Fear and Greed Index" ng cryptocurrency market ay bumaba sa walang kahalintulad na 5 noong Pebrero 6, mas extremo pa kaysa sa panahon ng pandemya ng COVID-19 at sa pagkabagsak ng FTX, at mula noon ay tumahimik lamang sa mga numero sa labing-isang piso.

Ang mga komentador sa crypto world ay muli ay nagsisimula sa kanilang karaniwang debate: ito ba talaga ang bitcoin bilang digital gold?

Ngunit mali ang tanong na ito, sapagkat ito ay nag-uumpisa na ang identidad ng bitcoin ay fixed at hindi nagbabago. Sa katotohanan, marami nang malinaw na pagbabago sa pag-uugali ng bitcoin sa iba’t ibang makroekonomikong kalagayan. Noong 2017, sumunod ito sa ginto, noong 2021 ay sumunod ito sa mga tech stock, at mula sa huling bahagi ng 2024 hanggang ngayon, malapit na nakabigkis ito sa mga software stock.

Para sa mga institusyonal na investor, mas makabuluhang tanong ay: Ano ang mga salik na nagpapatakbo sa paggalaw ng Bitcoin sa kasalukuyang kalagayan ng likuididad?

Batay sa ebidensya hanggang Pebrero 2026, ang sagot ay: Ang pagganap ng Bitcoin ngayon ay parang isang high-volatility na software stock. Kung ang ganitong sitwasyon ay isang pansamantalang phenomenon dahil sa kanilang pagiging sensitibo sa mga parehong makroekonomikong factor, o kung ang papel ng Bitcoin sa isang portfolio ay na-redefine nang permanenteng, kailangan pa ng panahon para masuri, ngunit ang data ay nagsisigla na na hindi na maaaring balewalain.

Gaano kalakas ang kaugnayan na ito? Ilang panahon ito nagtutuloy?

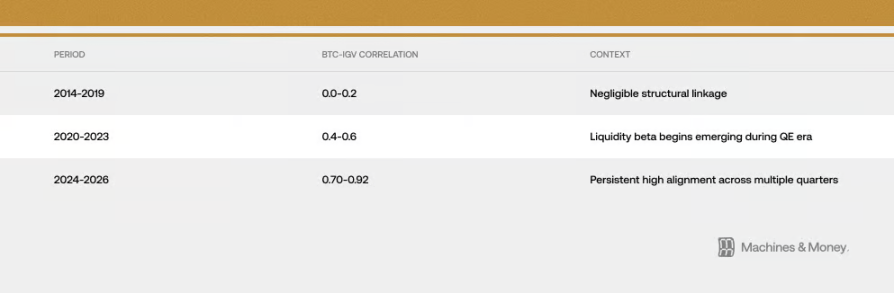

Ang ugnayan sa pagitan ng Bitcoin at IGV (isang ETF na sumusunod sa mga share ng software) ay naging mas malapit sa loob ng tatlong iba’t ibang panahon:

Hanggang sa huling bahagi ng Pebrero 2026, ang kanilang 30-araw na rolling correlation coefficient ay umabot sa halos 0.73. Mas mahalaga, ang mataas na korelasyong ito na hihigit sa 0.5 ay nanatili na sa loob ng 18 buwan. Ang tagal na ito ay malinaw na higit sa karaniwang 3-6 buwan na panahon ng maikling pagbabago ng istilo, ngunit hindi pa sapat upang patunayan ang isang permanenteng pagbabago na sumasaklaw sa isang buong market cycle (4-7 taon).

Ang huling pagbaba ay nagpapakita nang mas malinaw ang ugnayan nila. Hanggang sa huling bahagi ng Pebrero 2026, bumaba na ang IGV ng halos 23% sa taong ito, samantalang bumaba rin ang Bitcoin ng 19-20%. Ang IGV, na isang ETF para sa mga stock ng software, ay nasa pinakamasamang quarter nito mula pa noong krisis sa pampalapi noong 2008. Sa nakaraang isang buwan at tatlong buwan, ang galaw ng Bitcoin at IGV ay halos pareho, na nagpapakita na ang kanilang pagtaas at pagbaba ay napakalapit. Sa proseso ng pagbaba, ang volatility ng Bitcoin ay umabot sa 1.1 hanggang 1.3 beses ang kalalabasan ng software stocks—mas mababa kaysa sa karaniwang akala na 2 hanggang 3 beses.

May isang bagay na dapat tandaan: sa panahon ng market volatility, maaaring tumaas ang short-term correlation kahit walang tunay na ugnayan sa pagitan ng mga asset, dahil parehong bumababa ang risk appetite ng lahat. Ngunit ang mataas na pagkakasundo na ito ay tumagal na ng higit sa 18 buwan, na nagpapakita na may mas malalim na dahilan kaysa sa random na pagkakaiba. Gayunman, hindi ito nagpapatotoo kung sino ang nagdudulot sa kung sino, o kung ang ugnayang ito ay magpapatuloy magpakailanman.

2025: Isang malaking pagsubok sa pagkakakilanlan bilang "risk-free asset"

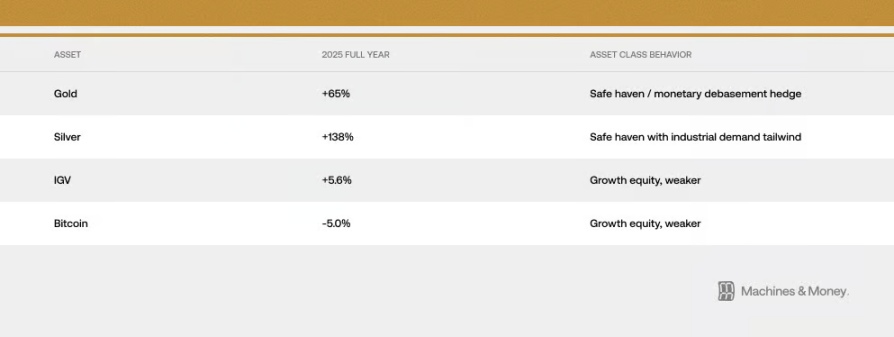

Kung mayroon man isang taon na makakatukoy kung talagang makapagpapalit ng panganib ng pagbaba ng halaga ng pera ang Bitcoin, iyon ay ang 2025. Sa taong iyon, ang pampublikong pagpapalawak ay nagmumula, ang dolyar ay nagsisibaw, ang mga panganib sa geopolitika ay lumalala, ang impeksyon ay hindi pa rin bumababa, at ang pag-asa ng merkado sa pagbaba ng interes ng Federal Reserve ay lalong lumalakas.

Dapat talagang magkaroon ng ideal na kapaligiran ang Bitcoin upang ipakita ang kanyang mga katangian bilang “digital gold.” Ngunit ang nangyari mula noong Oktubre 2025 ay nagbigay ng ibang sagot: ang ginto ay umabot mula sa $4,400 patungo sa bagong all-time high na $5,595, samantalang ang Bitcoin ay bumaba mula sa $126,000 patungo sa $60,000+. Ang dalawang asset na may parehong papel bilang “hedge against inflation” ay naglakad sa magkabilang direksyon sa pinakamainam na panahon para sa kanilang paggawa nito. Kaya nating makikita:

Ang ginto ay nakapag-set ng bagong rekord sa halagang $5,595 noong Enero 29, 2026. Ang mga sentral na bangko sa buong mundo ay bumili ng 863 tonelada ng ginto noong 2025, na ika-tatlong taon nang patuloy na malaking pagbili. Gayunpaman, walang anumang sentral na bangko ang bumili ng bitcoin.

Ang malaking pagkakaiba sa flow ng pondo ay ang pinakamalakas na pagtutol sa teorya ng “digital gold”: kapag ang mga malalaking institusyon at sovereign funds ay talagang nangangailangan ng pag-iwas sa panganib upang harapin ang makroekonomikong kapaligiran na dapat i-protekta ng bitcoin, sila ay pumili ng ginto sa proporsyon na higit sa 3:1.

Hindi ito nangangahulugan na ang Bitcoin ay hindi na kailanman magiging risk-off asset sa hinaharap. Ito ay nangangahulugan na sa kasalukuyang panahon, batay sa umiiral na istruktura ng mga investor, kalagayan ng merkado, at kapaligiran ng likuididad, hindi pa ito kayang gawin. Sa 2025, ang Bitcoin at mga software stock ay nagbigay lamang ng maliit na single-digit returns, habang ang tradisyonal na malalaking asset ay nag-performance nang nakakagulat. Sa pagsusulit na ito, ipinakita ng Bitcoin at mga tech growth stocks ang mataas na pagkakasunod-sunod sa kanilang pagkilos, na isa sa pinakamalakas na ebidensya para sa ideya na "ang dalawa ay nagkakatulad".

Bakit ganito? Tatlong structural na dahilan

Nagbago ang paraan ng pagpapatakbo ng mga pondo ng institusyon

Ang paglitaw ng Bitcoin ETF ay nagbago nang pangunahin sa paraan ng pagtrato nito sa antas ng mga institusyon.

Ang resulta ay ang bitcoin ay ngayon ay isinasama sa parehong framework ng pagdedesisyon sa pag-invest kasama ang mga stock ng software. Ang mga sistema ng risk management ay tumutugon sa parehong paraan sa kanila, at kapag kailangan ay i-adjust ang portfolio, ang mga institusyon ay bumibili at bumebenta ng parehong uri ng asset nang sabay-sabay, at ang pagtataya sa performance ay madalas na isasama ang parehong ito sa kahon ng tech stocks. Kapag may isang fund na may iba’t ibang asset na nagsasabing sobrang mataas ang panganib ng growth stocks at kailangan nilang bawasan ang kanilang posisyon, sila ay magbebenta ng parehong software stocks at bitcoin sa iisang transaksyon.

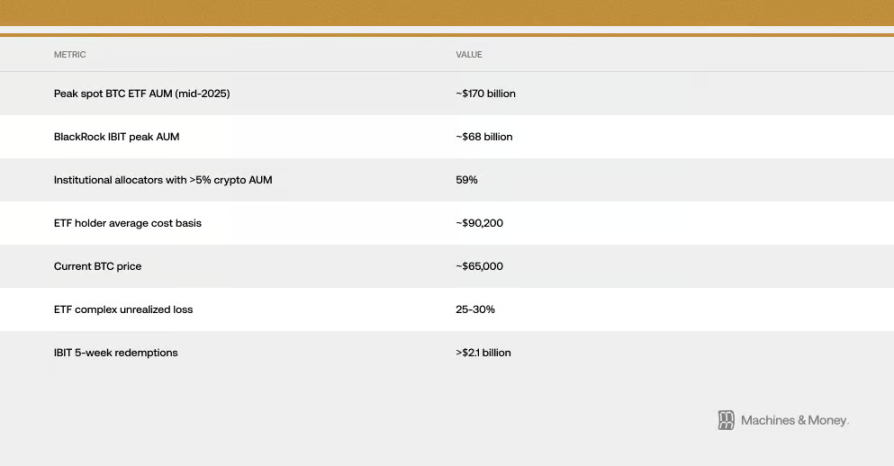

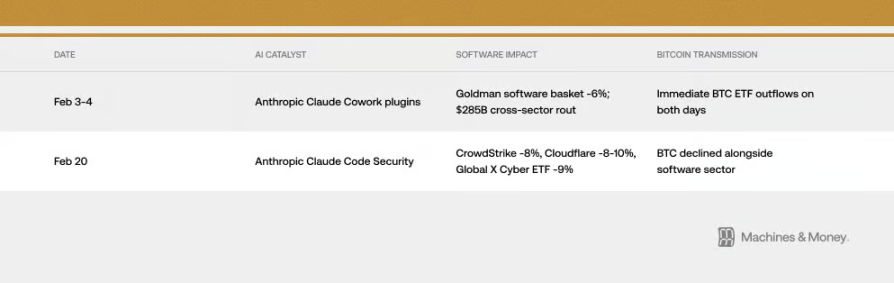

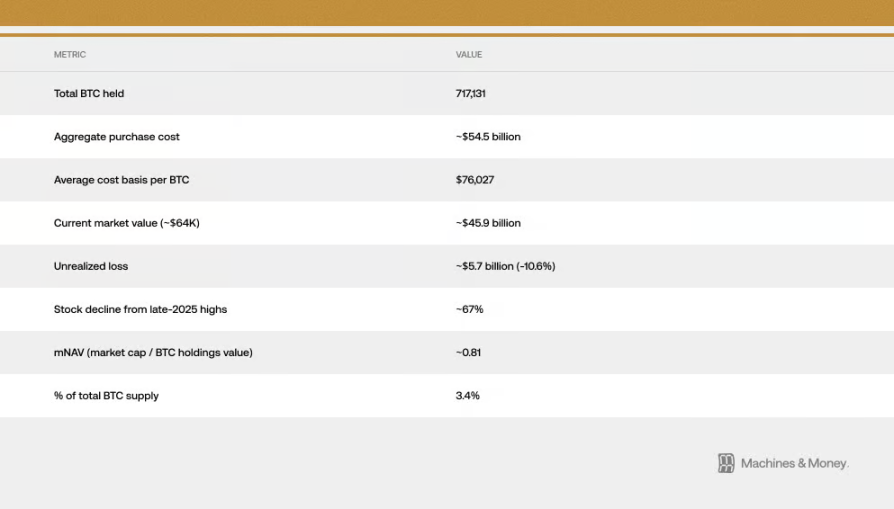

Nagkakaroon ng isang sariling pinalalakas na siklo: dahil itinuturing ito ng mga institusyon bilang isang tech stock, ang mga paggalaw ng pondo nito ay sumasabay sa mga tech stock; at ang pagkakasabay na ito ay nagpapalakas naman ng pagkakakilanlan ng mga institusyon sa kanya bilang isang tech stock. Ayon sa mga pagtataya, ang average na gastos ng mga tagapag-angkat ng现货 Bitcoin ETF sa Estados Unidos ay nasa paligid ng $90,000, na nangangahulugan na sa kasalukuyang presyo na nasa paligid ng $64,000, lahat ng pondo ng mga institusyon sa loob ng ETF ay nasa loss na 25% hanggang 30%. Mahalaga ang puwang sa gastos na ito dahil nagpapalit ito ng mga institusyonal na pondo na maaaring magtagal sa paghawak, sa patuloy na puwersa ng pagbebenta. Ang mga naniniwala na ang pagbili ng ETF ay nagdadala ng diversification o proteksyon, ay nakikita nang direkta ang pagtaas ng gold ETF habang patuloy na bumababa ang kanilang sarili. Mula noong simula ng 2026, nakikita namin nang real-time ang chain reaction kung saan ang pag-redeem ng ETF ay sumusunod sa pagbaba ng presyo ng Bitcoin; ang tagal ng paglabas ng pondo ay naging pinakamahaba sa kasaysayan ng paglunsad ng ETF. Sa ilalim lamang ng isang pondo, ang IBIT ni BlackRock, ay lumabas na higit sa $2.1 bilyon sa nakaraang limang linggo.

Kapareho sila sa kanilang «sensitibong punto» sa makroekonomikong kalagayan

Ang Bitcoin at mga stock ng software ay sensitibo sa mga parehong makroekonomikong impormasyon: ang pagbabago ng real interest rate, kung mas marami o mas kaunti ang pera sa merkado (M2), kung ang Federal Reserve ay nagpapalabas o nagtatanggal ng pera, kung malakas o mahina ang dolyar, at ang pangkabuuang risk appetite ng merkado (maaaring tingnan sa VIX panic index at credit spread). Parehong mga asset na “long-duration” na sensitibo sa interest rate. Bumaba ang real interest rate, tumataas sila; tumataas ang real interest rate, bumababa sila. Maraming pera sa merkado, sila ay nakikinabang; kakaunti ang pera, sila ay nahihirapan.

Isang mahalagang tanong: Ang bitcoin ba ay nakakapag-ugnay lamang sa mga aksyon ng software, o sa lahat ng mga growth asset na sensitibo sa likwididad? Mas suportado ng ebidensya ang huling isipin. Ang pagtaas at pagbaba ng bitcoin ay hindi dahil sa magandang o masamang kita ng mga kumpanya ng software, kundi dahil sa ang kontraktibong kapaligiran na nagdudulot ng pagbaba sa pagbabayad ng mga aksyon ng software, ay nag-aalis din ng pera mula sa mga spekulatibong asset. Ang pagkakaugnay na ito ay nagpapakita ng kanilang karaniwang "sensibilidad" sa makroekonomikong kapaligiran, at hindi ibig sabihin na sila ay magkakatulad sa kanilang kalikasan.

Gayunpaman, minsan ang mekanismo ng transmisyon ay direktang nakakagulat. Noong Pebrero 2026, dalawang AI na produkto na walang kinalaman sa Bitcoin ay ipinakilala, at pareho ay nakakaapekto sa presyo ng Bitcoin. Paano ito nangyari? Sa pamamagitan ng “institutional pipeline” na nabanggit sa itaas. Ito ang eksaktong pagkakakitaan ng korelasyon sa realidad.

Ang VIX Fear Index ay maaari ring magbigay ng malinaw na palatandaan. Kapag tumataas ang VIX dahil sa mga data tungkol sa inflation, bumababa ang Bitcoin at mga stock ng software. Ngunit kapag bumababa ang VIX mula sa mababang antas, hindi naman sila napapalakas nang malaki. Ito ay ganap na sumasalamin sa mga katangian ng mga high-volatility growth stocks, at hindi ang anyo ng isang safe-haven asset.

Mahalaga na maunawaan ang pagkakaiba na ito. Kung ang pagkakaugnay ay dahil lamang sa pagiging sensitibo nila sa mga parehong makroekonomikong factor, maaaring maghiwalay ang Bitcoin sa mga tech stocks kahit walang malaking pangyayari sa sarili nito, kapag nagbago ang makroekonomikong kalagayan. Mayroon nang nakaraang halimbawa: sinundan ng Bitcoin ang ginto noong 2017 at ang tech stocks noong 2021, at wala na silang pagkakaugnay pagkatapos magbago ang makroekonomikong kalagayan.

Ang epekto ng "amplifier" ni MicroStrategy

Ang Strategy (na dating MicroStrategy) ay ang pinakamalaking korporasyon sa mundo na may pinakamaraming bitcoin, at sa Nasdaq Exchange, ito ay klasipikado bilang isang kumpanya sa software/teknolohiya. Nagbuo ito ng direkta at mekanikal na ugnayan sa pagitan ng paggalaw ng sektor ng software at ang "popularity" ng bitcoin.

Ang siklo na ito ay bidireksyonal. Kapag nagkakaroon ng problema sa sektor ng software, bumababa ang presyo ng mga share ng Strategy. At kapag bumababa ang presyo ng mga share ng Strategy, ito ay nagpapalalim pa sa negatibong pananaw sa merkado tungkol sa Bitcoin, at maaaring magdulot ng aktwal na presyur sa pagbebenta. Sa panahon ng pagbaba ng merkado, ang siklo na ito ay nagpapalalim sa ugnayan sa pagitan ng Bitcoin at ang index ng software. Bumaba na ang presyo ng mga share ng Strategy ng halos 67% mula sa mataas na punto nito noong katapusan ng 2025—mas malaki kaysa sa pagbaba ng ETF ng mga share ng software at kahit sa Bitcoin mismo. Ngayon, ang market cap ng kumpanyang ito ay mas mababa pa kaysa sa halaga ng Bitcoin na ito ay may-ari, parang nasa discount. Ito ay nagpapakita na sa itaas ng korrelasyon sa pagitan ng Bitcoin at mga share ng software, may karagdagang epekto na dinala ng kumpanyang ito.

Noong Enero 2026, isinasaalang-alang ng MSCI Index Company na tanggalin ang mga kumpanya na may higit sa kalahating yaman sa digital assets mula sa ilang mga index. Kung gagawin ito, maaaring magdulot ito ng malaking pagsasale ng kapital. Ipinapakita nito kung gaano kalaki ang epekto ng tradisyonal na patakaran sa pagsasalapi sa mga kumpanya tulad ng Strategy na may malaking pagkakaroon ng Bitcoin. Bagaman hindi nagawa ng MSCI ito sa huli, sinabi nila na magkakaroon pa sila ng pag-uusap sa hinaharap—at patuloy pa ring umiiral ang panganib na ito.

Paano tingnan ang kinabukasan? Tatlong posibleng framework

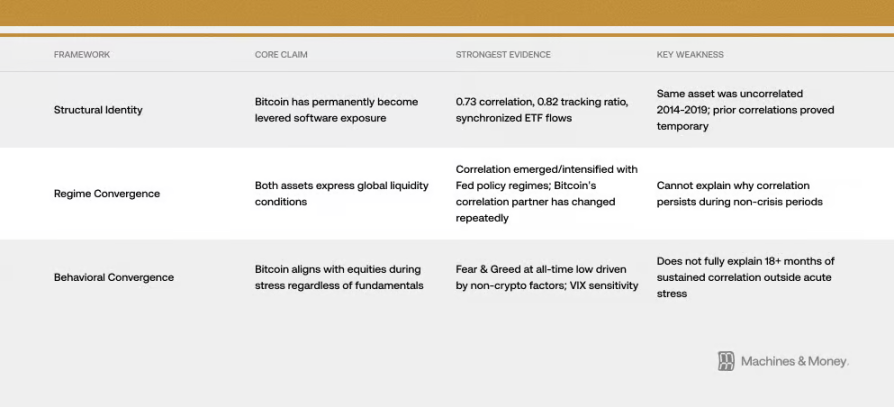

Framework 1: Ang Bitcoin ay naging leveraged software stock (nagbago na ang pagkakakilanlan)

Ang pananaw na ito ay nagsasabing ang bitcoin ay na-redefine nang permanenteng. Ang ebidensya ay ang mga nabanggit sa itaas: ang mataas na korelasyon na 0.73 kasama ang mga stock ng software, ang halos sinkronisadong pagtaas at pagbaba, ang sinkronisadong paggalaw ng pondo sa ETF, at ang mga karaniwang institusyonal na investor. Sa loob ng framework na ito, ang panahon ng ETF ay isinilid ang bitcoin sa mga portfolio ng tech stocks at nagbago nang permanenteng ang kanyang mga katangian sa panganib. Ang korelasyong ito ay magpapatuloy kahit anong pagbabago sa market cycle.

Ang problema sa pananaw na ito ay ang kasaysayan ay hindi sumusuporta dito. Hindi nagbago ang bitcoin, ngunit sa pagitan ng 2014 at 2019, halos walang korelasyon ito sa mga pang-aklatang stock. Nangyari na rin na may mataas na korelasyon ito sa iba pang bagay—tulad ng mga altcoin sa tech noong 2017–2018 at ang Nasdaq noong 2021–2022—ngunit natuklasan na lamang na pansamantala ito. Upang patunayan na permanenteng korelasyon ito, kailangan munang makita kung kayang lumampas ito sa isang buong siklo ng pagtaas at pagbaba ng interes, ngunit hindi pa natin ito natutumbokan.

Frame 2: Parehong pagkakataon lamang ito ng “kung may pera ba ang merkado” (periodikong pagkakasundo)

Mas simple ang paliwanag na ito: Ang bitcoin at ang mga aksyon ng software ay parehong mga asset na may "long duration" na napakasensitibo sa liquidity, at ngayon ay nagkakaroon ng malakas na pagkakatugma dahil sa kasalukuyang pangkalahatang kalagayan ng "kakulangan sa pera sa merkado." Ang pagkakatugma na ito ay nagsimula noong 2020 nang magkaroon ng malaking pagpapalawig, lumala noong 2022 nang magsimula ang pagpapaliit, at patuloy pa hanggang sa kasalukuyang kalagayan ng kakaunti ang liquidity.

Ayon sa framework na ito, ang pagkakasundo na ito ay maaaring masira kapag pumasok sa susunod na pana-panahong pagkakalaya (kapag muling nagpapalabas ng pera ang Federal Reserve). Sa kasaysayan, nang magkaroon ng pagbabago sa patakaran ng Federal Reserve, madalas na umuunlad ang Bitcoin nang isang hanggang dalawang buwan mas maaga kaysa sa mga stock ng software. Bukod dito, mayroon din ang Bitcoin sa pagbabago sa suplay dulot ng "halving" (ang kasaysayan ay nagpapakita na karaniwang mayroong pagtaas ang presyo 12-18 buwan pagkatapos ng halving), na maaaring magdulot ng isang independiyenteng paggalaw sa Bitcoin noong huling bahagi ng 2026 na magkakaiba nang malaki sa paggalaw ng mga stock ng software.

Frame 3: Kapag nakakarami ang presyur sa merkado, ang Bitcoin ay nagsasama-sama sa mga stock (pagkakatulad sa pag-uugali)

Ang Bitcoin ay isang mataas na volatility na aset na may panganib, at sa panahon ng panic sell-off sa merkado, anuman ang tunay nitong kalikasan, ito ay magkakagaya ng mga stocks. Sa panahong ito, ang emosyon ng “risk-off” o “risk-on” ang nangunguna. Kapag tumataas ang VIX panic index, parehong bumababa sila. minsan, ang mga malalaking naratibo (tulad ng pagkakaroon ng pag-aalala na ang pagbabago sa AI ay magpapababa sa halaga ng maraming tech company) ay maaaring mag-apekto nang sabay sa pagpapahalaga ng software at sa pangkabuuang risk appetite ng merkado, na nagpapalalim sa kanilang pagkakasabay. Noong Pebrero 6 ng taong ito, bumaba ang Crypto Fear & Greed Index sa pinakamababang antas sa kasaysayan, ngunit hindi ito dahil sa anumang malaking pangyayari sa crypto space—kundi dahil sa pagbebenta ng lahat ng growth assets, dahil sa mga pag-aalala sa macro at tech sector. Ang pinakamalungkot na emosyon sa kasaysayan ng Bitcoin ay nagmula sa parehong dahilan na nag-apekto sa mga tech stocks.

Ang kasalukuyang ebidensya ay pinakasusporta ang “Framework Two” (periodic convergence), ngunit ang mga mekanismo na binanggit sa “Framework One” (lalo na ang paraan ng paggawa ng pondo ng mga institusyon) ay totoo ring nagpapalalim sa ganitong convergence sa kasalukuyang kalagayan.

Ano ang mangyayari sa hinaharap? Ilan sa mga posibleng skenaryo

Seryoso, hindi pa namin kayang matiyak kung aling sitwasyon ang lalabas. Pero maaari nating isipin ang lahat ng posibilidad, at tingnan kung anong mga signal ang lalabas sa hinaharap na makakatulong sa amin na tanggalin ang ilang opsyon.

Kasus 1: Patuloy na kinalink (ito ang baseline scenario). Kung patuloy na mababa ang likuididad ng merkado noong 2026, magpapatuloy ang Bitcoin na maging isang high-volatility growth stock na may mataas na korelasyon na 0.5 hanggang 0.8 sa mga ETF ng software stocks. Ang tanong kung ano talaga ito ay patuloy na walang sagot. Habang walang malaking pagbabago sa patakaran ng Federal Reserve, posisyon ng mga institusyon, o sa sarili ng Bitcoin, ito ang pinakamalaking posibilidad.

Kasukdulan 2: Magkahiwalay. Kung magsisimula ang Federal Reserve na magpalabas ng pera, kasama ang mga epekto ng 2024 na halving, at ang pagbawas ng pag-aalala ng merkado tungkol sa pagbabago ng AI, maaaring malampasan nang malinaw ng Bitcoin ang mga pang-aklatang bahagi noong ikalawang kalahati ng 2026. Bababa ang kanilang korelasyon sa 0.3 hanggang 0.5. Kung mangyayari ito, masasabi na tama ang “Framework 2” (cyclical convergence), at ipinapakita na ang kasalukuyang pagkakatulad ay pansamantala lamang.

Kasukatan 3: Permanente na convergence. Kung lumalaki pa ang korelasyon nito sa higit pa sa 0.8 at patuloy sa susunod na buong cycle ng pagpapaluwat, at kahit ang mga pangunahing kompanya ng index ay opisyal na isasama ito sa sektor ng teknolohiya, ipapakita nito na ang identidad ng Bitcoin ay nagkaroon ng permanente pagbabago.

Ang mga pangunahing pamantayan sa pagsusuri ay simpleng simple. Kung nagsira ang korelasyon nang magsimula ang Federal Reserve na bawasan ang mga interest rate at magpalabas ng pera, ibig sabihin ay cyclic convergence. Kung patuloy pa ring magkakadikit ang dalawa kahit na nagpalabas na sila ng pera, ang “nagbago na ang identity” ang pangunahing paliwanag.

Totoo pang bukas ang tanong bago ang susunod na loosening cycle noong 2026-2027.

Kongklusyon

Ang identidad ng Bitcoin ay hindi nagbabago nang patuloy. Palaging iyon ang kahulugan na ibinibigay sa kanya ng mga pangunahing buyer sa merkado. At ngayon, ang mga pangunahing buyer ay ang mga institusyonal na investor na nagpapalit sa kanya bilang isang long-term asset. Maaaring magbago ito sa hinaharap, ngunit ang pinakamahalagang aspeto ng Bitcoin mismo ay nananatiling hindi nagbabago. Ngunit sa pagpapahalaga ng mga asset sa merkado, ang pinagsasama-sama ay kung sino ang nag-aayos nito at bakit, hindi kung ano ang orihinal na layunin nito noong itinayo. Hanggang sa susunod na malaking pagbabago sa merkado, ang pagkakasundo na ito ay ang katotohanan. At para sa sinumang naghahanap ng sagot kung ano ang papel ng Bitcoin sa kanilang investment portfolio sa kasalukuyang panahon, ang katotohanan ang lahat.