Ang bitcoin ay malapit sa isang punto kung saan ang merkado ay maaaring kailangang pumili sa pagitan ng dalawang napakalaking iba’t ibang resulta. Patuloy pa rin ang mga trader na nagbabayad upang manatili sa short, ngunit ang presyo, ETF flows, at pamumuno ng merkado ay hindi na nag-uugali tulad ng pagkakasira ng merkado.

Sa isang recent X post, ang mga analista ng Alphractal ay nag-argue na ang funding rate ng bitcoin ay nababawasan sa pinakamalaking negatibong antas mula noong 2023 at sinabi na ang kanilang proprietary models ay nagtuturo sa isang posibleng lokal na bottom.

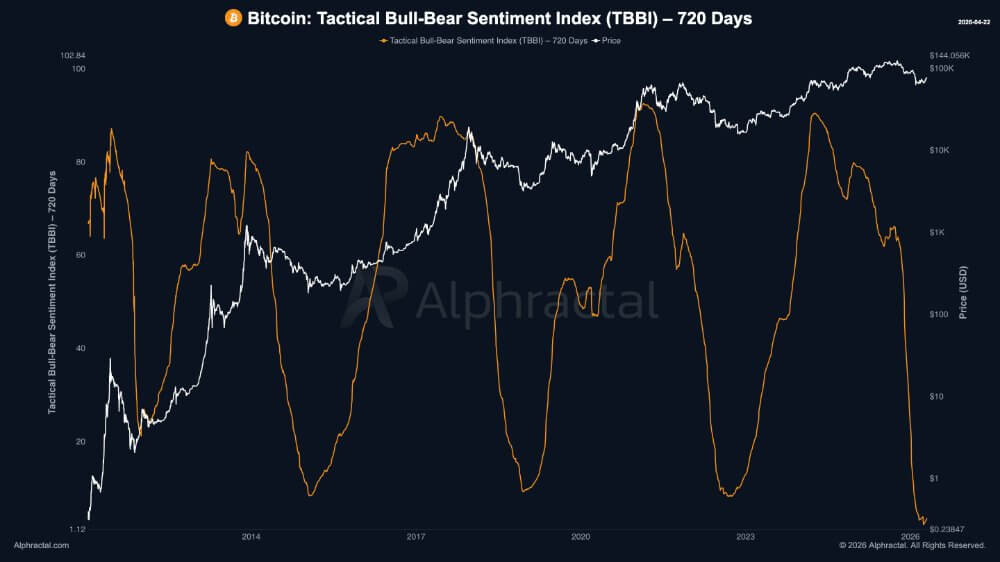

Gamit ang kanilang ‘Market Capitulation Oscillator at Tactical Bull-Bear Sentiment Index’, sinasabi nila na bumaba ito sa parehong ekstremong zona na dating lumabas malapit sa mga pangunahing Bitcoin lows.

Sa chart sa ibaba, ang index ng sentiment ay bumababa sa malalim na mga kahoy sa paligid ng mga nakaraang cycle washouts, kabilang ang bottom ng bear market noong 2015, ang capitulation noong huling bahagi ng 2018, at ang low noong 2022.

Ang pinakabagong pagbasa ay nagpapakita na ang indikador ay nabalik sa parehong mababang bandang iyon, na sumusuporta sa mas malawak na argumento na ang posisyon ng merkado ay muli nang umabot sa hindi karaniwang stress na antas.

Kaya, tila nagtatawid ang bitcoin sa isang zona na dati nang nagkakasundo sa pagkapagod at huling pagbabalik. Ang iba pang mga datos ng merkado ay nagkukuwento ng magkakaparehong kuwento.

Sinabi ng Crypto.com na bumaba ang average na funding rate sa loob ng pitong araw sa halos -0.008% noong Abril 18, ang pinakamahina pang reading mula pa noong 2023, habang sinabi ng Glassnode na patuloy ang negatibong funding rate kahit na stabilizado na ang bitcoin at nag-improve ang spot conditions.

Nanatili ang market sa isang hindi karaniwang kalagayan. Maaaring umuunlad ang bitcoin mula sa isang pagpapawalang-bisa ng posisyon na maaaring suportahan ang isang tradable na pagbabalik, o maaari pa ring malakas ang mga parehong makro na presyur na nagdulot ng pagbaba upang hikayatin ang isang karagdagang mas malalim pagbaba.

CryptoSlate'sBitcoin price page ay nagpapakita ng BTC sa $78,951 noong Abril 22, tumaas ng 12.37% sa loob ng 30 araw, na may 60.1% na market dominance. Ang merkado ay hindi nagpapakita ng mga kondisyon ng isang malawakang speculative breakout, ngunit ito ay nagpapakita ng isang asset na bumabawi sa liderato habang ang konviksyon sa iba ay nananatiling maliit.

Ang pagkakaiba na ito ay sentral sa tunay na tanong. Maaaring mas malapit ang bitcoin sa isang matatag na mababang antas habang ang natitirang crypto ay hindi pa handa para sa isang buong paglalawak ng bull market.

Bakit mas mahirap pangalisin ang kaso ng pagbababa

Ang bullish argument ay nagkakaroon ng suporta mula sa paraan kung paano tinatagpo ang spot demand habang nananatiling defensive ang derivatives positioning.

Glassnode ay naglalarawan ng isang merkado kung saan patuloy na negatibo ang funding ng perpetual-futures kahit na sinusubukan ng bitcoin na muling mabawi ang pagbaba nito. Ang patuloy na negatibong funding ay maaaring maging pwersa para sa pagtaas kapag ang mga short ay naging sobra, at ang presyo ay nagsisimulang lumipat laban sa kanila, bagaman ipinapakita rin nito na ang pagkakaroon ng leverage ay patuloy na mapagbantay.

Mas interesante ang signal dahil tumigil na ang presyo sa pagsubaybay sa parehong bearish na skrip. Ang bitcoin ay nagtitingin na hindi tulad ng isang asset na nakakulong sa isang-direksyon na liquidation, kundi tulad ng isang asset na nakakahanap ng mga bumibili na handang absorbyon ang macro takot.

Nakikita ang mga bumibili na ito sa isa sa pinakamahalagang channel ng siklo, ang ETF complex. Ayon sa Farside Investors, ang mga U.S. spot Bitcoin ETF ay nakakuha ng $411.4 milyon noong Abril 14, $663.9 milyon noong Abril 17, at isa pang $238.4 milyon noong Abril 20.

Ipinapakita ng pattern na ito na hindi nawala ang mga mas malalaking allocator kapag naging tensyong ang merkado.

Ang pagbabalik ay tila mas kredible dahil sumunod ito sa totoong institutional reset. Sa simula ng Marso, ang spot Bitcoin ETFs ay naranasan na ang limang linggong pagbaba ng paggalaw na kabuuang $3.8 bilyon, bago magsimula ang pagbabalik ng mga paggalaw sa unang bahagi ng Marso.

Nakatutulong ang nakaraang pagwawala upang tukuyin ang kasalukuyang setup. Ang mga institusyon ay tila nag-de-risk at ngayon ay muli nilang ginagawa ang pagkakaugnay nang mas piling-pili.

Kung patuloy ang prosesong ito habang ang funding ay nananatiling negatibo o nagpapalit nang paunti-unti, mas vulnerable ang short side sa squeeze kaysa sa ipinapakita ng kasalukuyang mood. Ito ang pinakamalakas na bersyon ng kaso ng pagbabalik, at hindi nangangailangan ng pagpapahayag na ang buong siklo ng bull market ay nagsimula na.

Bakit patuloy na pinipigilan ng macro at patakaran ang pagtaas

Ang pamilihan ang magdedesisyon kung makakapag-convert ang tactical rebound sa isang mas malawak at mas matatag na pagbabago. Dito nagsisimula ang mga limitasyon na hihirapan na igawian.

Binabala ng World Economic Outlook ng IMF noong Abril 2026 na ang isang mas mahabang o mas malawak na konflikto, pagpapahirap ng geopolitical fragmentation, at pagbabalik ng mga tensyon sa kalakalan ay maaaring magdulot ng malaking pagkabawas sa paglago at pagkabigo sa mga financial markets. Ang babala na ito ay tumutugma diretso sa kasalukuyang pagtatangka ng Bitcoin na muling mabawi.

Maaaring mas lalong mapilitan ang pamilihan sa pagtaas dahil sa presyur sa posisyon. Mas mahirap panatilihin ang isang malawak na bull phase kung patuloy na bumabagsak ang pangkalahatang makroekonomikong kalagayan.

Ang larawan ng mga rate ay nagpapatibay sa palapag na iyon. Ang mga minuta mula sa pagpupulong noong Marso 18 ng Federal Reserve ay nagpakita na ang komite ay nanatili sa target na saklaw ng pederal na pondo sa 3.5% hanggang 3.75% at nanatiling nakatuon sa mga dumadating na datos at ang balanse ng mga panganib.

Nanlalayo pa rin iyon sa uri ng agresibong pagpapalakas na dating tumulong sa mga mataas na beta na asset na mabago ang kanilang presyo nang may kumpiyansa. Coinbase Research ay nagsanay ng katulad na konklusyon sa kanilang pananaw noong Abril, na nagpapahiwatig na ang maikling panahong pagkilos ng presyo ng crypto ay higit na dinudulot ng mga balita sa macro kaysa sa mga katalis na native sa crypto.

Nakakaiwan ang Bitcoin sa isang maliit ngunit mahalagang window. Mas matatag ito kaysa sa inaasahan ng derivatives market, ngunit hindi pa ito nakakapag-iiwas sa mas malawak na ekonomiya.

Kung lumala ang panganib ng konflikto, kung magiging mas mahigpit ang mga presyo ng enerhiya sa mga kondisyon sa pampalapi, o kung magkakaroon ng paggalaw ang mga inaasahang rate patungo sa isang mas mapagbabawal na direksyon, maaari pa ring mabilis na mawalan ng taas ang pagbabalik.

Bakit maaaring magsimula ang susunod na bull phase nang maliit

Ang istruktura ng mas malawak na crypto market ay nagtataglay din ng mga argumento laban sa pagtawag sa isang agad na buong-buong bull market. Ang dominasyon ng bitcoin sa itaas ng 60%, ayon sa CryptoSlate'smarket data, ay nagpapakita na ang pamumuno ay nananatiling nakatuon sa pinakamalikas na asset ng market.

Karaniwang nangyayari iyon kapag ang mga investor ay nagpapahalaga sa likwididad at pinaniniwalaang kalidad kaysa sa mas malawak na panganib. Tugma ito sa kasalukuyang kalagayan at sa patakaran na pangkalahatan.

Ang pahina ng crypto task force ng SEC ay nagpapakita ng isang regulatoryong proseso na aktibo, pampubliko, ngunit patuloy pa ring hindi kumpleto. Sa Europe, ang transition period ng MiCA ay magtatapos noong July 1, 2026, pagkatapos nito, ang mga kumpanya na naglilingkod sa EU clients nang walang pahintulot ay magiging labag sa batas ng EU.

Ito ay isang mas pormal na pagkakasundo kaysa sa mga mas malayang regulasyon na nagbigay-daan sa mga nakaraang pagtaas ng crypto. Ang merkado ay umuunlad, ngunit ilalabas sa mas malapit na pagmamasid.

Sambil nangyayari ito, patuloy ang paggalaw ng pera sa loob ng crypto sa pamamagitan ng mga sistema ng industriya. Ang suplay ng stablecoin ay tumataas sa rekord na $320 bilyon, na pinanatili ng USDT at USDC ang likuididad kahit na patuloy na nag-aaway ang Washington sa batas ukol sa istruktura ng merkado.

Patotoo na ang kasalukuyang crypto zeitgeist ay nakatuon pa rin sa bitcoin, stablecoin, at mga reguladong daanan kaysa sa malawakang spekulatibong saklaw.

Kung magsisimula ang isang mas malaking bull phase sa huli, maaari itong magsimula mula sa mas maliit na base na iyon kaysa magmula nang sabay-sabay sa buong risk curve.

Sa kasalukuyan, tila mas malapit ang bitcoin sa isang tradable na bottom kaysa sa inaasahan ng mga tagahanga ng derivative, ngunit hindi pa nagkamit ang merkado ng buong pagpapahalaga bilang bull market.

Ipinapakita ng chart ng Alphractal na bumabagsak ang index ng kanyang sentiment sa mga extremong mababang antas malapit sa ilang pangunahing tuktok ng bitcoin, na nagpapakita na ang sentiment at posisyon ay muli nang nasa historical capitulation zone kaysa sa isang karaniwang pagbaba.

Gayunpaman, ang isang static na chart ay maaaring suportahan ang pattern nang kwalitatibo, ngunit hindi sapat na tumpak upang patunayan ang panahon ng wika para sa lokal na bottom na nabubuo sa loob ng 21 araw.

Malinaw ang susunod na pagsubok. Kung patuloy na lumalaki ang mga pagsisilip sa ETF, kung patuloy na negatibo o mabilis lamang ang normalisasyon ng pagsisilip, at kung stabilisado ang macro stress, lumalakas ang kaso para sa matatag na bottom.

Kung mawawala ang mga pagsisilip o lumalala ang geopolitical at presyur sa rates, ang kasalukuyang pagbabalik ay maaaring mukhang higit sa isang squeeze kaysa sa unang hakbang ng isang bagong bull market.

Lumabas muna ang post Bitcoin only 21 days away from real bull market rally? Shorts pile in just as spot demand starts pushing back sa CryptoSlate.