May-akda: Zhou, ChainCatcher

Mula noong huling bahagi ng nakaraang taon, ang mga naka-listang mining company ay nagsagawa ng isang malaking wave ng pagbabawas ng mga posisyon.

Cango ay nagbenta ng humigit-kumulang 60% ng kanilang 4,451 BTC noong Pebrero, Bitdeer ay nag-clear ng lahat ng kanilang bitcoin inventory noong Enero, at Riot Platforms ay nagbenta nang maraming beses noong Disyembre、unang kwarteraynagbenta ng 3,778 BTC, at Core Scientific ay may plano na magbenta ng humigit-kumulang 2,500 BTC sa unang kwarter.

Karagdagan sa huling mga araw, ang pangunahing mining company na si MARA ay nag-anunsyo na sa loob ng tatlong linggo mula Marso 4 hanggang 25, ang kompanya ay nagbenta ng 15,133 BTC at nagkamit ng higit sa $1 bilyon. Samantala, inihayag ng kompanya ang pagpapababa ng halos 15% ng mga empleyado,bilang bahagi ng kanilang estratehikong pagbabalik sa enerhiya at digital infrastructure.

Sa totoo lang, ang pagbebenta ng Bitcoin ng mga miner ay hindi bagong bagay. Sa mga bear market noong 2018 at 2022, ang mga kompanya ng mining ay naranasan din ang malaking paglinis at pagpasuko, at ang natirang mga player ay mas epektibo. Ngunit sa pagkakataong ito, hindi lang ang pagbaba ng presyo ng coin ang nag-trigger sa pagbebenta—mayroon silang isang bagong destinasyon din—ang AI data center.

Isa. Tatlong motibo sa likod ng pagbebenta

Sa surface, ito ay isang kolektibong pagbenta ng mga mining company, ngunit kapag pinag-aralan nang mas detalyado, ang kanilang mga motibo ay hindi magkakatulad, at maaaring i-classify sa tatlong iba’t ibang uri ng pagbebenta.

Ang pagmimina ay nasa loss na mismo

Ang unang uri, at ang pinakatuwid na isa: presyur sa gastos.

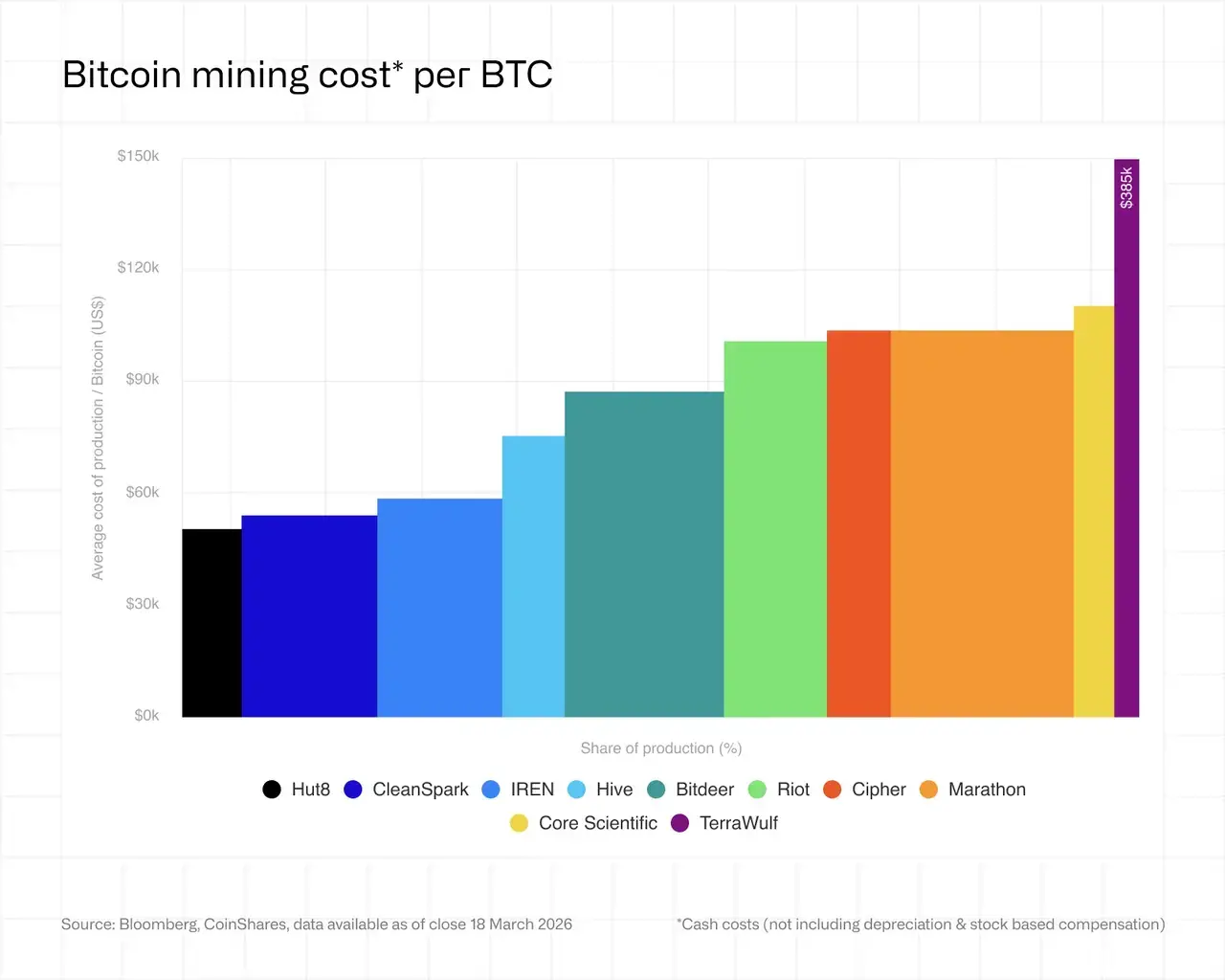

CoinShares Latest Mining ReportShows that the current weighted average cash cost for publicly traded mining companies to mine one BTC is approximately $79,995, while the BTC market price hovers between $68,000 and $70,000, resulting in an average loss of nearly $19,000 per BTC and an overall loss state of about 21%.

Hindi na ito tungkol sa pagkabawas ng kita, kundi kung kayang magtagal ang cash flow kung patuloy ang pagmimina.

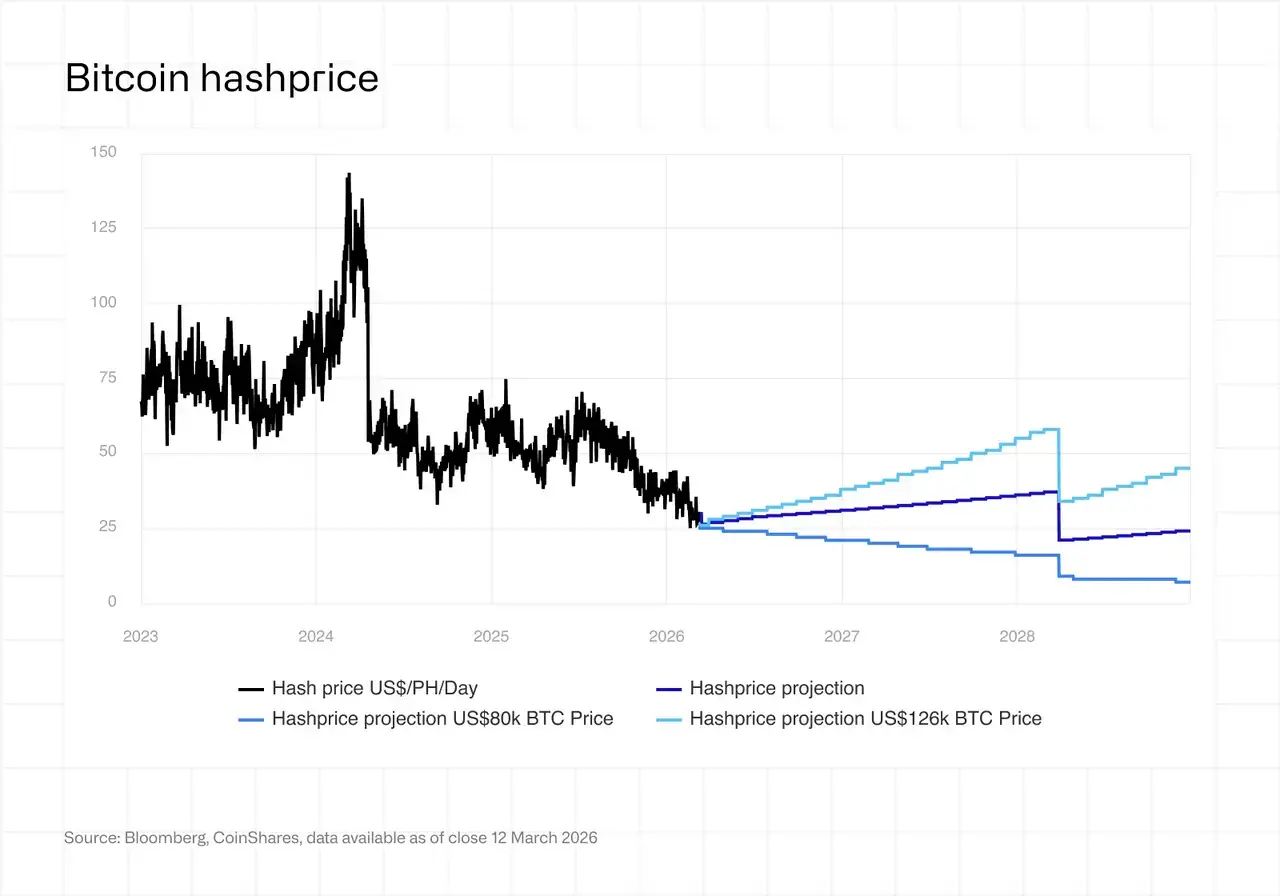

Reportalsoshows that mining power prices dropped to $28 to $30/PH/day in early March,settinga new post-halving low.At this level, most active miners need electricity costs below $0.05/kWh to remain cash-flow positive.Currently,,approximately 15% to 20% of global miners are on the brink of break-even.

Samantala, ang pagtaas ng geopolitical tension sa Middle East ay nagpapataas ng presyo ng enerhiya, patuloy na nagdudulot ng presyur sa gastos sa kuryente, na isang panlabas na variable na hindi kontrolado ng mga mining company.

Ipinahayag ng QCP Group sa kanilang ulat na sa ilalim ng malaking pagbaba ng presyo ng bitcoin kumpara sa average na gastos sa pagmimina, malaki ang presyur sa mga kumpanya ng mining, at naging mas mataas ang prioridad ng liquidity kaysa sa estratehiya ng pag-imbak.

Sa ilalim ng kontekstong ito, para sa ilangbahaging mga mining company, ang pagbebenta ng Bitcoin ay isang praktikal na pangangailangan upang mapanatili ang operasyon.

Ang AI ay nagbibigay ng mas matatag na lohika sa kita

Ikalawang motibo, mas strategiko, at ang pinakamahalagang bahagi ng pagbebenta na ito.

Ayon sa pagsusuri ng Bloomberg, ang mga pondo sa pagbebenta na ito ay binabawi at muling iniayos sa mga larangan ng artificial intelligence, kumpara sa nakaraang pagbebenta para sa pagkabayad ng gastos.

Ang likod nitoaymalinaw ang negosyong lohika: ang kita mula sa mining ay malakas na nakadepende sa presyo ng cryptocurrency, difficulty ng hashing, at presyo ng kuryente, at sobrang volatile. Sa kabilang banda,ang AI infrastructure ay mas katulad ng mahabang panahon na pagpapautang, ayon sa ulat ni CoinShares, ang margin ng kita ay maaaring umabot sa 80% hanggang 90%, at ang kita ay may matatag at makikita sa mahabang panahon

Mas mahalaga pa, ang mga kumpanya ng mining ay mayroon nang mga available na yaman—mga kontrata para sa murang enerhiya, naitatag na mga data center, mga maayos na sistema ng pagpapalamig, at mga karanasan sa pagpapatakbo.

Ilahad ng ilang analista na ang gastos sa pagbuo ng infrastruktura para sa bitcoin mining ay umabot sa $700,000 hanggang $1,000,000 bawat megawatt, habang ang infrastruktura para sa AI ay umabot sa $8,000,000 hanggang $15,000,000 bawat megawatt—at ang malaking pagkakaiba sa gastos na ito ay pinapakinabangan nang malawakan ng mga kumpanya sa mining.

Mahalagang tandaan na ang likod ng pagbabagong ito ay may mga hindi inaasahang tagapagpapatupad—mga teknolohiyang malalaking kumpanya at tradisyonal na mga institusyong pampinansyal.

Noong nakaraan,binigyan ng credit support ang mga obligasyon sa lease ng AI cloud platform na Fluidstack ng Google, na nagresulta sa kabuuang ipinahayag na credit support na higit sa $5 bilyon, at nagbigay ng garantiya para sa AI transformation ng mga mining company tulad ng TeraWulf, Cipher Mining, at Hut 8 sa pamamagitan ng pagkuha ng kaugnay na equity; nilagdaan ng Microsoft ang isang 5-taong kontrata na may halagang $9.7 bilyon para sa AI cloud services na may IREN; at ibinigay ng Morgan Stanley ang isang loan na $500 milyon sa Core Scientific, na may potensyal na kabuuang额度 na $1 bilyon.

Ang kanilangpagsaliay nagbigay ngmas matibay na suporta sa kapitalsapagbabago ng mga kompanya sa pagmimina

Samantay,ang mga kumpanya sa pagmimina tulad ng Core Scientific, TeraWulf, Hut 8, at Cipher ay nag-sign ng malalaking kontrata sa AI/HPC, na kumakalat sa higit sa $70 bilyon. Ang ulat ni CoinShares ay binanggitnaang mga kumpanya sa pagmimina na may AI/HPC contract ay may valuation multiplier na halos dalawang beses ang dami ng mga kumpanya na nagmimina lamang, at ang merkado ay nagbibigay ng valuation premium sa mga kompanya na unang nakatapos ng transisyon.

Kahit ang mga pinakamalakas na pondo at may pinakamababang leverage sa mining company tulad ng HIVE, ay aktibong pinapaliit ang kanilang mining operations at lumilipat patungo sa pagpapalawak ng AI data centers. Ito ay nagpapakita na ang presyur para mag-transform ay hindi na eksklusibo sa mga mining company na may mataas na utang, kundi ito ay direksyonal na pagpili na kinakaharap ng buong industriya.

Gumamit nang BTC bilang aktibong financial tool

Ikatlong lohika, relatibong matalino, at pinakamapag-ugnay.

Ang ilang mga kumpanya sa pagmimina ay nagpapagawa ng BTC, hindi dahil sa presyong pangkalakalan, kundi bilang kasangkapan upang mapabuti ang kanilang balance sheet, tulad ngMARA. Ang partikular na paraan ay: gamit ang kita mula sa pagbebenta, bumili muli ng kanilang mga convertible bonds na may discount sa ilalim ng face value, na nagpapaliit sa sukat ng utang at nagpapababa sa panganib ng pagkawala ng equity.

Para sa mga kompanya sa mina na ito, ang papel ng BTC sa balance sheet ay nagbago nang tahimik mula sa isang matagalang posisyon na simbolo ng pananampalataya, patungo sa isang strategic asset na maaaring maayos nang fleksibilya.

Bukod dito, isang uri ng mas kakaunting mga seller ang lumabas sa pagbebenta na ito: mga soberanong bansa.

Ipinapakita ng data sa blockchain na bumaba ng halos 66% ang BTC holdings ng gobyerno ng Bhutan mula sa punc ng 2024, at tumataas na sa $35 milyon hanggang $45 milyon ang laki ng isang transaksyon noong Marso, habang patuloy na lumalalim ang bilis ng pagbebenta.

Sa pagkakaiba sa karamihan ng mga bansa na nagkakaroon ng BTC sa pamamagitan ng pagbili sa merkado, ang posisyon ng Bhutan ay nagmula sa kanilang lokal na hydroelectric mining, at ang malaking pagbawas na ito ay maaaring may kaugnayan sa kanilang pangangailangan sa pondo para sa kanilang pambansang proyekto. Ito ay isa sa pinakamalaking gobyernong pagbawas ng bitcoin na nakarehistro.

Tatlong logika na nagkakalat—pagkawala sa mining, pagbabago sa AI, at pag-optimize ng utang, kasama ang presyur sa pagbebenta sa antas ng soberanya—ang merkado ay nagsisilbing presyur mula sa maraming direksyon at iba’t ibang uri ng struktural na suplay. Ang paniniwala ng mga kompanya sa mining sa Bitcoin ay tinataasan na ng mas realistiko na negosyong lohika.

II.Pagkatapos lumabas, magkakalayo ang bawat isa

Oo,ang pagbebenta ay hindi katumbas ng paglinis ng posisyon; ang mga natitirang posisyon at susunod na estratehiya ng mga kumpanya sa mina ay nagpapakita ng malaking pagkakaiba.

Tatlong landas, tatlong pagpipilian

Ang unang daan,Manatili sa pagmimina,.

Kasama ang CleanSpark at HIVE. Hindi naghihintay sa kuwento ng pagbabago sa AI, hindi nagdadagdag ng utang, at gumagamit ng kombinasyon ng mababang presyo ng kuryente, huling henerasyon ng miner, at mababang leverage upang makamit ang tagumpay sa proseso ng paglinis ng industriya. Ang lohika ay: kapag ang mga produksyon na may mataas na gastos ay tumatanggal nang paulit-ulit, tataas ang kita bawat yunit ng computing power ng mga naiwang mining company.

Kinilala ni CleanSpark na sa kasalukuyang antas ng presyo ng hashing power, ang pagpapatuloy sa malawakang pag-invest sa bitcoin mining ay "hindi na ekonomiko," ngunit pinili pa rin ng kumpanya na manatili sa pangunahing negosyo, na umaasa na ang siklo ay magkakaroon ng pagbabalik.

Knowncrypto KOLBlue Foxpointed out that historically, almost every halving has been followed by miner capitulation, with only the more efficient players remaining to capture a larger share in the next rally.

Para sa mga kompanya ng mina na ito, ang pagpapanatili sa pagmimina ay hindi katigasan, kundi pagkakaroon ng tiwala sa mga pattern ng siklo.

Ang pangalawang daan,maglakad gamit ang dalawang paa.

Kasama ang MARA, IREN, at Riot. Panatilihin ang malaking posisyon sa BTC, samantala ay mag-imbento sa AI/HPC upang gamitin ang relatibong matatag na kita mula sa AI bilang pagtutol sa siklikal na pagbabago ng kita mula sa mining.

Ang mga kumpanyang ito ay naglalayong sagutin ang isang tanong sa pag-aayos ng mga asset, kung saan ang sagot ay iba-iba batay sa kumpanya, ngunit ang pangunahing lohika ay ang dalawang linis ng negosyo ay nagtutulungan at nagpapalawig ng panganib mula sa isang pinagkukunan.

Ang ikatlong daan,ang buong paglipat patungo sa AI.

Kas代表 ng Core Scientific, TeraWulf, at Cipher. Ang BTC holdings ay nawala na sa posisyon bilang pangunahing asset, at ang mining ay naging bahagi na lamang ng mga data center na negosyo.

Inaasahan ng CoinShares na hanggang sa katapusan ng 2026, maaaring umabot sa 70% ang bahagi ng AI income ng ilang mining companies, habang maaaring bumaba ang bahagi ng mining income mula sa halos 85% noong unang bahagi ng 2025 patungo sa mas mababa sa 20%. Bagaman pormal silang mining companies, sila ay nagsisimula nang maging mga operator ng AI infrastructure na nagsisimula sa mining.

Ang potensyal naangrisikoay,ang pagbabalik ng mga may-ari ng ari-arian ay nangangahulugan ng malaking负担 ng utang, at kung mabawasan ang pangangailangan sa AI, magkakaroon ng presyur sa parehong mga negosyo.

mayroonnapananawna ang credit guarantee structure na ginagamit ng Google sa pamamagitan ng Fluidstack ay nagtataguyod ng mataas na concentrated counterparty risk—ang buong chain ng cash flow ay nakadepende sa Fluidstack bilang intermediate party, at kung may malaking pagbabago sa market ng AI rentals, ang istrukturang ito ay magiging single point of failure.

BTC pricedecidestheirdestiny

Anuman ang piniling daan, patungo ito sa iisang variable: ang direksyon ng presyo ng BTC.

Binigay ng CoinShares ang tatlong skenaryo:

● Kung ang BTC ay umuunlad muli sa $100,000 sa kauunlaran ng 2026, ang presyo ng hash rate ay magkakaroon ng pagbabalik sa halos $37/PH/ araw, mababawi ang kita sa mining, at mababawasan ang pangkalahatang presyon sa industriya;

● Kung patuloy na mas mababa sa $80,000, mas mabilis ang pag-alis ng mga minero na may mataas na gastos, at ang tradisyonal na modelo ng pagmimina at pagtitipon ng cryptocurrency habang naghihintay sa bull market ay magiging mahirap pangatuloy;

● Kung masobra ang historical high, maaaring tumalon ang presyo ng hashing power patungo sa $59/PH/day, at papasok ang industriya sa isang bagong siklo ng paglalawak.

Pangwakas

Sa pangkabuuan, ang mga kompanya sa mining ay nakakaranas lamang ng dalawang katapusan: o ang presyo ng coin ay babalik, at babalik sila sa pangunahing negosyo, at ang lahat ng nangyayari ngayon ay kakaibang bahagi lamang ng siklo; o ang presyo aypatuloy namababa, at lalong maraming mga kompanya sa mining ay magpapalitan ng kanilang identidad bilang AI data center, at ang modelo ng pagmimina at pagtatipon ng coin habang umaasang sa bull market ay lalong mawawala sa industriyang ito.

Ngunit,may isang tanong na dapat itanong na nasa labas ng komersyal na lohika ng transisyong ito. Ang mga kompanya ng mining ay hindi karaniwang mga nakalistang kumpanya; ang patuloy na pag-invest sa hash rate ay ang pagsasakatuparan ng budget para sa kaligtasan ng network ng Bitcoin.

Sazmining CEO Kent Halliburton 曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

Kapag ang pagmimina ay hindi na nagbibigay ng sapat na ekonomikong kaukulang bentahe, ang makatwirang desisyon sa negosyo ay natural na maglilipat ng mga yaman; ngunit kung patuloy na magkakaroon ng ganitong trend, sino ang magdudulot ng matagalang gastos sa pagpapanatili ng seguridad ng network ng Bitcoin, ay magiging isang isyu na kailangang harapin.

Ang tanong na ito, ang kasaysayan ay maaaring nagbigay na ng sagot.

Nakaraan ang Bitcoin network sa maraming malalaking pag-alis ng miners, at bawat isa ay nagdulot ng mas mataas na efisensya.

Ngunit sa pagkakataong ito, ang mga minero na umalis ay hindi lang isinara ang mga makina.

Nagbago na ang panahon.