TL;DR

- Ang mga miner ng bitcoin ay nagtayo ng infrastruktura sa enerhiya na ngayon ay may halagang higit sa kanilang computing hardware.

- Kailangan ng mga kumpanya ng AI ang eksaktong mga sistema ng pagpapadala ng kapangyarihan na itinayo ng mga miner sa loob ng maraming taon.

- Ang mga pamilihan ng utang ay nagpapakita na ang mga kreditor ay nananawagan na ang mga kumpanya ng AI infrastructure ay mas mataas ang panganib kaysa sa mga utility.

Mayroong asset na ginawa ng mga miner ng bitcoin sa loob ng mga taon nang hindi nila alam na isang araw ay magiging mas halaga kaysa sa compute mismo: ang infrastruktura ng paghahatid ng enerhiya. Mga substation, mga pagkakabigkis ng transmisyon, mga kasunduan sa paghahatid ng enerhiya sa mahabang panahon, mga koponan sa operasyon na kakaya magpanatili ng hardware na gumagana nang patuloy. Lahat nito ay nagkakahalaga ng milyon-milyong dolyar at tumagal ng mga taon upang ma-negotiate. At ngayon, nalaman na ito ang eksaktong kailangan ng industriya ng artificial intelligence na hindi kayang itayo nang sapat na mabilis.

Iyon ay ang thesis sa likod ng paglipat. Hindi ibig sabihin na ang mga miner ay nagpabaya sa Bitcoin — marami pa ring pinapatakbo ang parehong negosyo nang sabay-sabay. Ang naitala nila ay ang pagmamay-ari nila sa bottleneck ng digital economy ng susunod na siklo: ang nakapag-install na kapasidad ng enerhiya sa mga lokasyon na konektado sa grid, ang umiiral nang infrastruktura ng pagpapalamig, at ang mga teknikal na ekipa na nakapagsanay sa mga kapaligiran ng mataas na density na compute. Ang pagbebenta ng kapasidad na ito sa AI workloads ay nagdadala ng margin na karaniwang hindi kayangjamin ng mining, na pinapag-iiwanan ng volatility ng presyo ng Bitcoin at ang mga susunod na halving.

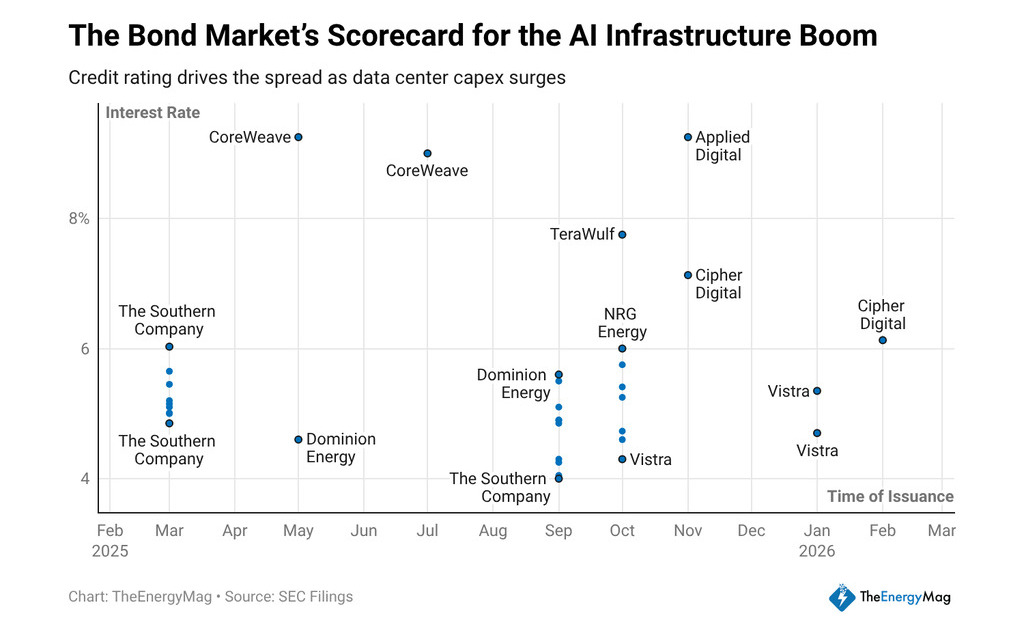

Sa nakalipas na labing dalawang buwan, ang mga kumpanya sa sektor ay nakakuha ng halos $33 bilyon sa mga matagalang senior na nota, at ang mga kupon na binayad nila ay nagpapakita ng tiyak na kuwento kung paano binabasa ng mga kreditor ang modelo. Isinara ni CoreWeave ang mga pagkakaputol sa 9.25% at 9%. Binayad ng Applied Digital ang 9.2%. Ibinawas ng TeraWulf ang 7.75%. Binawad ng Cipher Mining ang 7.125% at 6.125%. Lahat ay mga kumpanyang naglalakbay, sa iba’t ibang antas, sa parehong daan: mula sa mga operator ng mining patungo sa mga provider ng AI compute infrastructure.

Ano ang Sinasabi ng Gastos ng Pera Tungkol sa Model

Hindi nagpapautang ang isang investor sa fixed-income sa mga narsyativ — kundi nagpapautang sila sa mga cash flow. Kapag tinatawag ng isang kreditor ang isang kompanya sa AI infrastructure ng 300 hanggang 500 basis points pa higit sa isang reguladong utility, ipinapahiwatig nila ang kanilang opinyon tungkol sa pagkakasiguro ng mga flow na iyon.

Ang mga utility ay may kita na batay sa kontrata na sinusuri ng mga regulador, tinatanggap na istruktura ng presyo, at mga asset na may magiging kabuuang buhay na sinukat sa dekada. Ang mga kumpanya na lumipat mula sa mining patungo sa AI ay may mga offtake agreement—mga pangmatagalang kontrata sa pagbibigay ng suplay kung saan ang mga kliyente ay nagpapakatotoo na maglalabas ng compute capacity—ngunit ang mga kreditor ay hindi pa rin nagbibigay sa kanila ng parehong istitusyonal na katayuan.

Hindi irasyonal ang pagkakaiba. Ang isang kontrata ng pagbili ng produkto na may isang kliyente sa AI ay ganoon kalakas kung gaano kakayang magbayad ang kliyente at ang patuloy na pangangailangan para sa mga modelo na ito ay pinapagalaw. Kung ang AI market ay makakaranas ng pagbaba sa pangangailangan, o kung ang pagkonsentrasyon ng mga customer sa ilang ilang tech companies ay nagdudulot ng panganib sa counterparty, mas hindi maipagkakatiwalaan ang cash flows mula sa mga operasyong iyon kaysa sa isang kumpanya ng pagpapadala ng enerhiya. Pinapataw ng mga kreditor ang pagkakaiba na iyon, at ang mga coupon na nakikita sa merkado ay sumasalamin sa eksaktong kalkulasyong iyon.

Para sa mga investor sa mga digital asset, ang spread ay may karagdagang pag-unawa. Ang pagkakaiba sa pagitan ng kung ano ang binabayad ng isang kumpanya ng AI infrastructure at kung ano ang binabayad ng isang pinagsama-isa na asset ay katumbas ng gastos sa transisyon. Hanggang sa makalikom ang mga kumpanya sa sektor ng sapat na kasaysayan ng cash flow sa ilalim ng mga pangmatagalang kontrata, magpapatuloy ang credit market na tratuhin sila bilang mga pagtaya sa paglago. Ito ay nagdudulot ng presyon sa operating margins, dahil ang bahagi ng cash flow na kanilang nagagawa ay direktang ginagamit para sa pagpapalit ng mahal na utang.

Naging malinaw ang sukat ng taya kapag titingnan ang plano na kapasidad sa kuryente: may mga kompanya sa mining na may halos 30 gigawatts na bagong kapasidad sa pagpapaunlad na nakatuon sa AI workloads, halos tatlong beses ang dami ng kanilang kasalukuyang operasyon.

Hindi lahat ng kapasidad ay itatayo ayon sa mga anunsyadong timeline o sa mga inaasahang gastos — ang pagkakaroon ng pagkaantala, mga limitasyon sa grid ng transmisyon, at mga gastos sa pagtatayo ay mga variable na kasaysayang nagpapaliit sa mga kita na inanunsyo sa mga presentasyon ng mga investor. Ngunit malinaw ang direksyon ng kapital, at ang mga resulta ni Nvidia — 94% paglago ng kita, 73% paglago ng kita, $68.1 bilyon sa quarterly sales — ay nagpapatotoo na ang demand sa compute na nagpapagalaw sa mga desisyon na ito ay walang tanda ng pagbabalik.

Ang resultang modelo ng negosyo ay nagtatagpo ng dalawang lohika na dating nagtatrabaho nang hihiwalay

Sa isang panig, ang lohika ng operator ng infrastruktura ng enerhiya: maksimisahin ang uptime, minimisahin ang gastos bawat megawatt-hour, tawagan ang mga kontrata sa pagbibigay ng enerhiya na protektahan ang margin laban sa volatility ng spot market. Sa kabilang panig, ang lohika ng provider ng compute services: atrahin ang mga kliyente na may malalaking workload, lagdaan ang mga matagalang kontrata na magpapaliwanag sa utang na isinulong, at buuin ang isang basehan ng paulit-ulit na kita na sa huli ay makakapagpababa sa mga coupon ng mga kreditor.

Nakadepende ang tagumpay ng modelo kung kaya ng mga kumpanya na i-press ang spread na iyon bago matapos ang kasalukuyang utang. Kung sa loob ng dalawa o tatlong taon ay makakarefinansya sila sa 5% o 6% kesa sa kasalukuyang 9%, mas mainam ang negosyo sa istruktura. Kung hindi mababago ang mga kontrata ng offtake, kung umuwi ang mga kliyente patungo sa sariling infrastraktura, o kung tumataas ang presyo ng enerhiya nang mas mabilis kaysa sa kita mula sa serbisyo ng compute, ang fixed cost ng mahal na utang ay magiging isang bigat na nagpapaliit sa returns at nagpupukaw sa dilusyon o restructuring.

Para sa isang investor sa digital na asset na nag-e-evaluate ng eksposur sa segment, ang tanong ay hindi kung ang paglipat mula sa miners patungo sa AI ay may sensibilidad bilang isang pangmatagalang teorya—malinaw na mayroon ito. Ang tanong ay kung aling bahagi ng kapital na istruktura ang dapat pagkakasyahan. Ang utang na 9% ay nag-aalok ng yield na may prioridad sa liquidation, ngunit ang potensyal na pagtaas ay limitado.

Ang equity ay nagtatanggap ng pagtaas kung ang modelo ay gumagana, ngunit unang nag-aabsorb ng mga pagkawala kung ang mga kontrata ay hindi matatag. Ang spread sa mga bond na iyon ay hindi lamang isang puntos ng data sa credit market—ito ay ang entry price para sa isang tanong na hindi pa may sagot.