Pagkatapos ng eksklusibong ulat ng Axios noong nakaraang araw na “malapit na ang dalawang panig na makamit ang kasunduan,” ang merkado ay nagkaroon ng pansamantalang pagkakataon ng pag-asa, na nagdulot ng bagong talaan para sa S&P 500 at parehong pagbabago sa Nasdaq. Noong Miyerkules, tumataas ang S&P 500 ng 1.46% hanggang sa 7,365.12, habang ang Nasdaq ay tumalon ng 2.02% hanggang sa 25,838.94, na parehong nakamit ang bagong talaan sa pagsasara.

Hindi nakalaban ang magandang pakiramdam na ito sa loob ng 24 oras.

Sinabi ng tagapagsalita ng Ministry of Foreign Affairs ng Iran noong Miyerkules na ang plano ng kapayapaan na inihain ng Washington ay “nasa pagsusuri pa,” habang ang dalawang pangunahing hiling—ang paghinto sa pagpapalawak ng uranium at ang pagbukas muli ng Strait of Hormuz—ay nananatiling hindi nalulutas. Ang pula na hangganan sa pagpapanatili ng uranium ng Iran ay nananatiling hindi nababago. Ang kumpiyansa ng mga bilyon na nakumpuni noong nakaraang araw ay agad na nawala dahil sa balitang ito. Ang risk sentiment ay agad na nagbalik. Ang lahat ng tatlong pangunahing indeks ng US stock ay bumaba, na may semiconductor sector bilang pinakamalaking baba, at ang mga maliit na kumpanya ay pinakamalaking pinagbawalan.

Pangunahing istorya: Ang kasunduang pangkapayapaan, malayo pa ang layo

Ang pag-unawa ng merkado sa digmaang ito ay naging mataas na binario: o pagkasundo o patuloy na pakikidigma.

Ang ritmo ng diplomasya ng linggong ito ay nagdulot ng malaking pagkakaiba-iba. Noong Lunes, ipinahayag ni Trump ang pagpapahinga sa misyong katulong ng “Project Freedom,” at ang mga tagapamagitan ng Pakistan ay naglabas ng positibong signal; noong Martes, kahit ang mga media ng Saudi Arabia ay naghula na ang karapatan sa paglalakbay sa Hormuz ay maaaring makamtan sa loob ng “ilang oras,” at bumagsak ang presyo ng langis nang malaki, na bumaba ng higit sa 5% ang US oil sa gitna ng sesyon, at bumaba ang Brent sa ilalim ng $97.

Ngunit agad bumaba ang antas ng pagkakaroon ng pagkakaisa ng Iran. Malinaw na ipinahayag ng Ministry of Foreign Affairs ng Iran na ang pagpapalalim ng uranium ay isang pula, hindi isang tawag sa negosasyon. Samantala, ipinahayag ng Islamic Revolutionary Guard Corps na gagawa sila ng bagong “sistema ng kontrol” sa Hormuz, na nagpapahiwatig na kahit na buksan muli ang paglipas sa hinaharap, ito ay magiging pili-piling pagbubukas sa ilalim ng pamumuno ng Iran, hindi walang kondisyon.

Samantala, inanunsyo ng U.S. Department of Treasury ang karagdagang pagpaparusa sa kaugnay na network ng langis ng Iran, at ayon sa mga ulat, gumamit ng puwersa ang U.S. military laban sa isang iranong tanker na lumabag sa pagkakasakop sa loob ng estrecho, na nagpapakita ng paralel na ekonomikong presyon at militar na panghihikayat na walang tanda ng pagpapalaya mula sa gobyerno ng Estados Unidos.

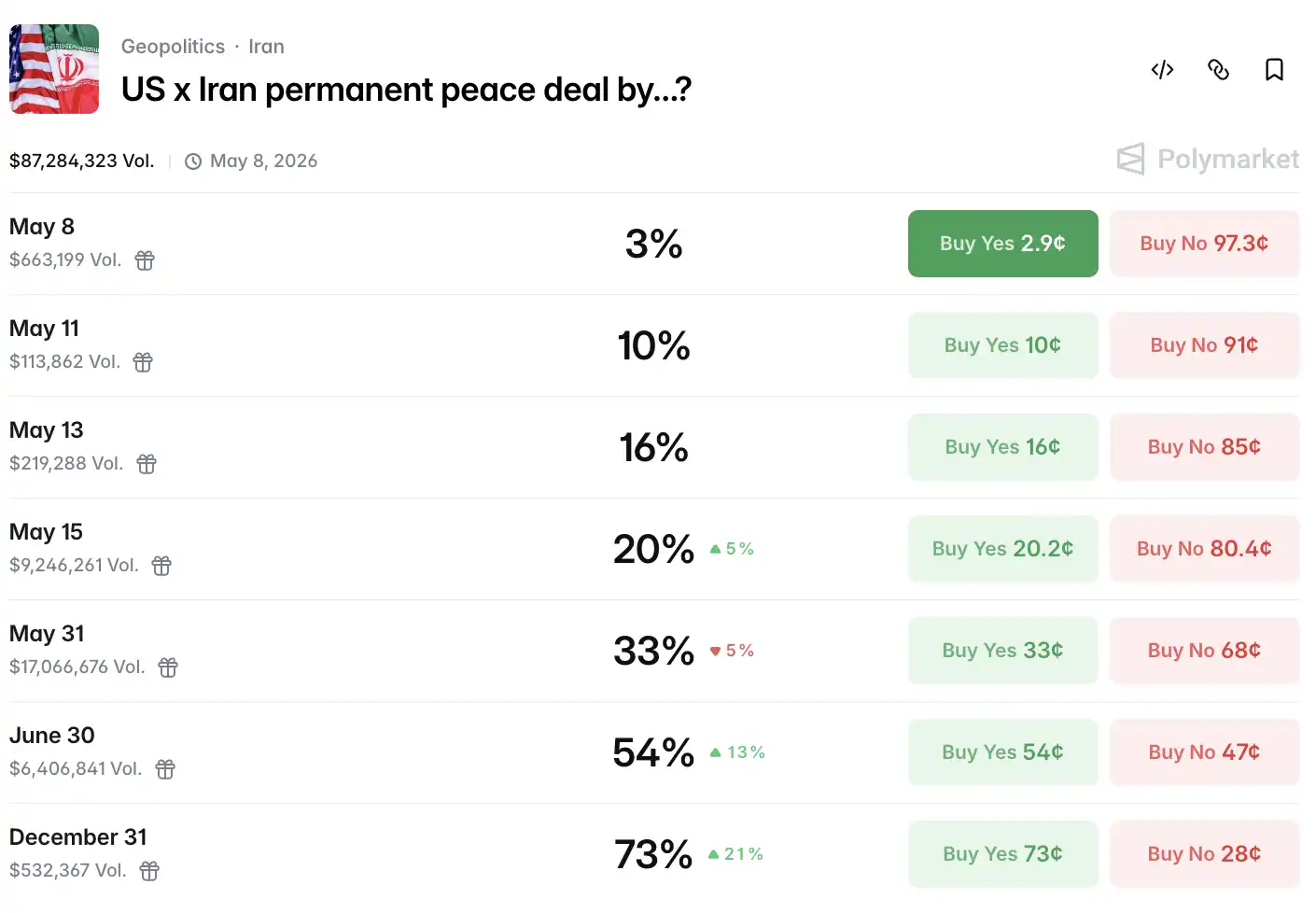

Ang data ng Polymarket ay nagpapakita na ang probabilidad ng pagkamit ng kasunduang pandaigdig bago ang Mayo 15 ay bumaba sa 15%, mula sa 20% sa oras ng pagpapalabas.

Kaya ang presyo ng langis ay lumabas sa isang malakas na hugis-V.

Sa loob ng araw, bumaba ang Brent futures pababa sa $96.73, isang pagbaba ng higit sa 12%. Pagkatapos ng pagbabago sa balita tungkol sa pag-uusap, bumalik ang mga bull, at natapos ang Brent sa malapit sa $100, habang natapos ang WTI sa malapit sa $90.5, parehong nakapagtatag ng mahalagang buong numero.

Mahalagang tandaan na bumaba na ang Spot Brent sa ilalim ng Brent Near-Month Futures, isang signal ng pagbabalik ng spot premium structure, na nagpapahiwatig na ang suplay ng krudo sa physical market ay relatibong sapat, na nagtatagpo ng structural divergence sa geopolitical risk na price sa futures market.

Sa labas ng selong, ang pag-export ng krudo ng Amerika ay nakapag-set ng bagong rekord noong nakaraang linggo, habang ang mga bilihin sa buong mundo ay mabilis na umiikot sa mga suplay ng Amerika upang iwasan ang mga panganib sa pagpapadala sa Middle East.

Habang ang head of energy strategy ng BNP Paribas, Aldo Spanjer, ay direktang tumigil sa pagtrabaho sa enerhiya market: “Ang mga resulta ay sobrang binary; sapat na ang headline news upang mag-trigger ng stop-loss, at nangyari ito ng limang beses sa linggong ito, kaya practically imposible trade.” Sabi ni Scott Shelton, energy analyst ng TP ICAP, na kasalukuyang “desert ng panganib” ang sitwasyon, at ang natitirang mga trader ay ang mga hedger lamang.

Matatag ba ng Bitcoin ang $80,000 marka?

Tignan natin muli ang bitcoin, ang asset na pinakamalaking interes ng mga crypto enthusiast.

Patuloy na nagsisilbing presyur sa bitcoin, bumaba ang spot na bitcoin ng humigit-kumulang 1.56% sa araw na iyon at nakakuha ng suporta sa paligid ng $80,000.

Sa pagkakaiba sa mga nakaraang pagbaba dahil sa panikong pagbebenta, ang pagkababa na ito ay may relatibong malusog na istruktura. Ang mga data mula sa chain ay nagpapakita na ang proporsyon ng mga matagal nang nagtatago ay tumataas sa 78.3% ng supply, habang ang balanse sa mga exchange ay patuloy na bumababa patungo sa pinakamababang antas sa 7 taon, at ang mga whale address ay net na bumili ng humigit-kumulang 270,000 BTC sa nakaraang 30 araw. Ang halaga ng pagkakaroon ng Bitcoin ETF ni BlackRock ay tumataas na sa humigit-kumulang $62 bilyon, at ang istruktura ng pagkakaroon ng mga institusyon ay nagsisimula nang magiging mas matatag.

Sa aspeto ng Ethereum, ang pangkalahatang emosyon ng linggo ay naging benepisyado ng pagtaas ng pag-asa sa merkado tungkol sa pagkakaroon ng batas sa regulasyon ng crypto sa Amerika, kung saan ang ETH ay tumataas ng halos 5.6% sa loob ng 5 araw, at nag-oscillate sa pagitan ng $2,360–$2,412, habang nananatili ang market cap sa halos $233 bilyon.

Mahalagang tandaan na ang Abril ng taong ito ay ang pinakamalakas na buwan ng net inflow para sa mga现货 Bitcoin ETF sa Estados Unidos mula noong Oktubre 2025, na may net inflow na $2.44 bilyon. Ang mga institutional channels ay patuloy na bukas, na nagpapatibay sa pagkilos ng Bitcoin na mas resistente sa gitna ng makroekonomikong kaguluhan.

Batay sa logika ng naratib, ang epekto ng sitwasyon sa Middle East sa cryptocurrency market ay nagpapakita ng structural divergence. Ang pagtaas ng presyo ng langis at ang pagtaas ng inflation expectations ay nagdudulot ng pagtaas sa posibilidad ng pagtaas ng interest rates ng Federal Reserve, kaya naman napapababa ang presyo ng Bitcoin; ngunit samantala, ang ilang kapital sa Middle East ay nagsisibilis sa paglipat ng mga asset patungo sa decentralized channels upang iwasan ang potensyal na sanctions at mga limitasyon sa liquidity ng banking system. Sa parehong araw na idinagdag ng U.S. Department of Treasury ang mga sanctions sa mga oil network na may kaugnayan sa Iran, ang chain data ay nagpapakita ng kaunting pagbabago sa volume ng anonymous mixing transactions. Ito ay hindi isang kongklusyon, kundi isang signal na dapat patuloy na obserbahan.

Sa antas ng paggawa ng batas para sa cryptocurrency, ang pag-asa sa pagkakaroon ng isang regulatory framework sa Estados Unidos ay nagpapalakas din sa emosyon. Ang mga batas tungkol sa stablecoin at istruktura ng merkado ng digital assets sa Senado at Kapulungan ng mga Kinatawan ng Estados Unidos ay nasa proseso, at kung matutupad ito sa taong ito, magiging suporta sa pagkakaroon ng合规 na pagsasakop ng mga institusyon.

Ang US stocks ay nasa mataas na antas at nagkakaroon ng volatility, habang ang semiconductor ay nagsusulit.

Thursday ay ang ikalawang araw ng pagtutok na walang malinaw na direksyon sa linggong ito.

Ang S&P 500 ay bumaba ng 0.38% sa 7,337.11 puntos; ang Dow Jones ay bumaba ng 313.62 puntos (-0.63%) sa 49,596.97 puntos; ang Nasdaq ay may mas maliit na pagbaba ng 0.13% sa 25,806.20 puntos. Ang Russell 2000 Small-Cap Index ay bumaba ng 1.63%, ang pinakamalaking pagbaba sa mga pangunahing index araw na iyon.

Lahat ng sektor ay bumaba, ang enerhiya ang pinakamalaking pagbaba, habang ang mga pangunahing konsyumer ay mas nakakatayo.

Malinaw ang pagkakaiba-iba sa loob ng sektor ng teknolohiya. Kumita ang Tesla ng 3.28%, ang NVIDIA ng 1.76%, ang Microsoft ng 1.68%, at ang Meta ng 0.64%; bumaba ang Apple ng 0.03%, ang Alphabet ng 0.01%, at ang Amazon ng 1.39%. Ang pangkalahatang indeks ng Seven Giants ay umabot sa kaunting pagtaas ng 0.69%, isa sa mga kaunting positibong anyo sa araw na iyon.

Ang semiconductor ay ang pinakamalaking nasasakop. Ang Philadelphia Semiconductor Index ay bumaba ng 2.72%, ang AMD ay bumaba ng 3.07%, at ang TSMC ADR ay bumaba ng 1.28%. Ang mga财报 ng Qualcomm at Fortinet ay lumampas sa mga inaasahan, habang ang analyst event ng Datadog ay nagbigay ng ilang suporta sa sektor ng software, na maaaring magdulot ng ikaapat na pagtaas sa pagsisimula ng linggo para sa software index—ngunit ito ay hindi nakakatago sa sistemikong pagbebenta sa sektor ng chip.

Ang data mula sa trading desk ng Goldman Sachs ay nagbibigay ng mas nakakainspire na dimensyon: ang araw-araw na high-beta momentum portfolio ay bumaba ng 8%, habang ang pagbaba ng S&P 500 at Nasdaq 100 ay mas mababa sa 0.5%, at ang pagkakaiba na ito ay nasa top ten extreme daily values sa loob ng limang taon, at mayroon nang limang beses itong nangyari mula pa noong 2026.

Bukod dito, bumaba ang VIX ng 1.78% sa 17.08, na nagdulot ng rare divergence sa pagbaba ng US stocks. Karaniwan, bumababa ang mga stock at tumataas ang index ng takot; ngayon, pareho silang bumababa, maaaring umaasa ang market sa paglalabas ng non-farm payrolls data bukas (Biyernes), at hindi nais maglagay ng malaking taya sa direksyon sa maikling panahon.

Ang mga US stock na naglabas ng kanilang financial reports sa huling panahon ay may malaking kahalagahan din. Ang Arm Holdings ay naglabas ng FY2026 Q4 financial report pagkatapos ng pag-close sa May 6, na may adjusted earnings per share na 60 sentimo at kita na $1.49 bilyon, na parehong lalong lumampas sa mga inaasahan ng mga analista. Ang kita mula sa pagpapahintulot ay tumataas ng 29%, habang ang kita mula sa royalty ay tumataas ng 11%.

Hindi masama ang sariling pahayag ng pananalapi. Ngunit sa teleponong pagpapaliwanag ng pahayag, binanggit ng pamamahala na ang kanilang pinakabagong AGI CPU data center chip ay nakakaranas ng bottleneck sa suplay, at ang karagdagang $1 bilyon na pangangailangan ay hindi makakamit ng kita sa panahong ito. Direktang isinulat ni Raymond James analyst Simon Leopold: “Ang pagkakaroon ng suplay na paghihigpit ay nagpapabawas sa pagtaas ng mga inaasahang kita ng pamamahala.”

Ang presyo ng mga bahagi ay tumataas nang 13% pagkatapos ng pagtutok, ngunit bumalik lahat nito, at bumaba nang higit sa 10% pagkatapos ng pagbukas sa Huwebes, naging isa sa mga pinakamalaking baba sa tech stocks noong araw na iyon. Ito ang ikatlong beses sa loob ng nakaraang taon na ang Arm ay nakakamit ng “mga resultang higit sa inaasahan” ngunit nagresulta sa “malaking baba sa susunod na araw”.

Pagkatapos ng pagtinda, agad sumunod si CoreWeave pagkatapos ni Arm. Ang tunay na kita sa Q1 ay lumampas sa mga inaasahan, at ang mga order sa kita ay tumubo hanggang sa $99 bilyon, habang inilabas ni NVIDIA ang karagdagang $2 bilyon sa loob ng kuwarter. Gayunpaman, ang gabay sa kita para sa Q2 ay mas mababa kaysa sa mga inaasahan ng merkado, at ang kabuuang gastos sa kapital para sa 2026 ay itinataas sa $31 bilyon hanggang $35 bilyon—tumatapos na dalawang beses ang $14.9 bilyon noong 2025—ngunit ang presyo ng mga aktibo pagkatapos ng pagtinda ay bumaba nang higit sa 10%.

Ang pagkawala ni CoreWeave ay totoo, ang utang ay totoo, ngunit ang kanilang mga order ay totoo rin: $99 bilyon na pre-order na kita, kasama ang patuloy na suporta mula sa NVIDIA. Ngunit malinaw na nag-aalala ang lahat kung ang mga perang ito sa hinaharap ay makakalikom nang mas mabilis kaysa sa kasalukuyang gastos sa kapital.

Ang Fed ay mas hawkish, ang non-farm payrolls data ng Friday

Sa huling pagtingin sa Federal Reserve, may kaunting鹰派 shift sa short-term interest rate market, at tumataas ang posibilidad ng hindi inaasahang pagtaas ng interest rate bago katapusan ng taon sa halos 20%. Gayunpaman, itinuturing ng market ang ganitong pagbabago bilang ingay; patuloy na malakas ang data sa puwersa ng paggawa, at ang bilang ng mga nagsampa ng unang hiling para sa unemployment benefits ay bumalik lamang kaunti sa 200,000, at ang trabaho ay malayo pa sa pagkakaroon ng tunay na pagkabigo.

Tumataas ang yield ng 10-year U.S. Treasury by humigit-kumulang 4.8 basis points sa 4.393%, kasabay ng pagbabalik ng presyo ng langis.

Ang offshore RMB ay tumataas nang isang beses sa loob ng araw pababa sa 6.80, nakakamit ang pinakamataas na antas sa apat na taon, bago bumaba kaunti at nagtatapos sa纽约尾盘 sa 6.8078. Ang dollar index ay tumataas ng 0.08%, nagtatapos sa 98.10.

Sa aspeto ng ginto, ang spot gold ay nakapag-abot ng pinakamataas na antas sa loob ng dalawang linggo na higit sa $4,700 sa gitna ng sesyon, at tumataas ng 0.22% sa katapusan ng sesyon sa halagang $4,701.61 bawat ons, habang ang pagkabahala tungkol sa inflasyon dulot ng langis at ang pangangailangan para sa proteksyon sa ilalim ng mga inaasahang pag-uusap ay nagtatagpo, kung saan natagpuan ng ginto ang kanyang sariling posisyon. Mas malaki ang pagtaas ng pilak, ang COMEX silver futures ay tumataas ng 3.02% sa katapusan ng sesyon sa halagang $79.64 bawat ons, habang ang spot silver ay nakapag-abot ng higit sa $82 sa gitna ng sesyon.

Sa Europa, bumaba ang European STOXX 600 ng 1.02%, ang UK FTSE 100 ng 1.55%, ang France CAC 40 ng 1.17%, at ang Germany DAX ng 0.99%.

Hindi pa nalilinaw ang mga variable ng Hormuz. Ang susunod na trigger point ng merkado ay ang non-farm payrolls data sa Friday. Ang initial jobless claims ay maliit na tumaas patungo sa 200,000, ngunit nananatiling mas mababa kaysa sa inaasahan ng merkado na 206,000, na nagpapakita na ang presyur sa pagkakawala ng trabaho ay patuloy na mababa. Sa ilalim ng pagtaas ng posibilidad ng rate hike ng Fed sa taong ito patungo sa halos 20%, ang non-farm payrolls data ay naging susunod na coordinate para sa re-pricing.

Pinagmulan: BlockBeats