May-akda: CryptoSlate

Isinalin: Deep潮 TechFlow

Deep潮 Guide: Ipinapaliwanag ng artikulong ito ang isang madalas na nakakalimutang struktural na problema: ang Bitcoin ETF ay hindi isang floor, kundi isang may kondisyon na buyer. Ang net outflow ng $3.8 bilyon sa limang linggo ay hindi lamang isang maliit na numero—ito ay nagpapakita na habang ang kaguluhan sa taripa ay nasa pinakamataas, ang pinto ng mga institusyonal na buyer, na dating pinakamalakas, ay nagsara nang tahimik. Lumabas ang pagbabago sa data pagkatapos ng Pebrero 20, ngunit ang pagbabago ay totoong signal o tactical move? Binigyang-diin ng may-akda ang tatlong landas at apat na mga indikador na dapat tandaan. Worth reading.

Ang buong teksto ay sumusunod:

Ang Bitcoin ETF ay nagdaraan sa pinakamahabang periyodo ng net outflow mula pa noong simula ng 2025. Ang kawalan ng katiyakan sa polisiya ng taripa ay nagdudulot ng pagkakaiba-iba sa interes at stock market, at ang paglabas na ito ay lalong mahalaga dahil ito ay nagbabago sa suportang istruktura ng Bitcoin sa panahon ng presyon.

Sa nakaraang dalawang taon, ang spot Bitcoin ETF ay halos ginamit bilang isang one-way channel. Ipinakilala nito ang Bitcoin mula sa mga key at operational hassles, at ginawa itong code na angkop sa anumang karaniwang investment portfolio. Dumating ang pondo, lumikha ng shares, at natanggap ng Bitcoin ang isang matatag at kompliyans na pinagmumulan ng demand.

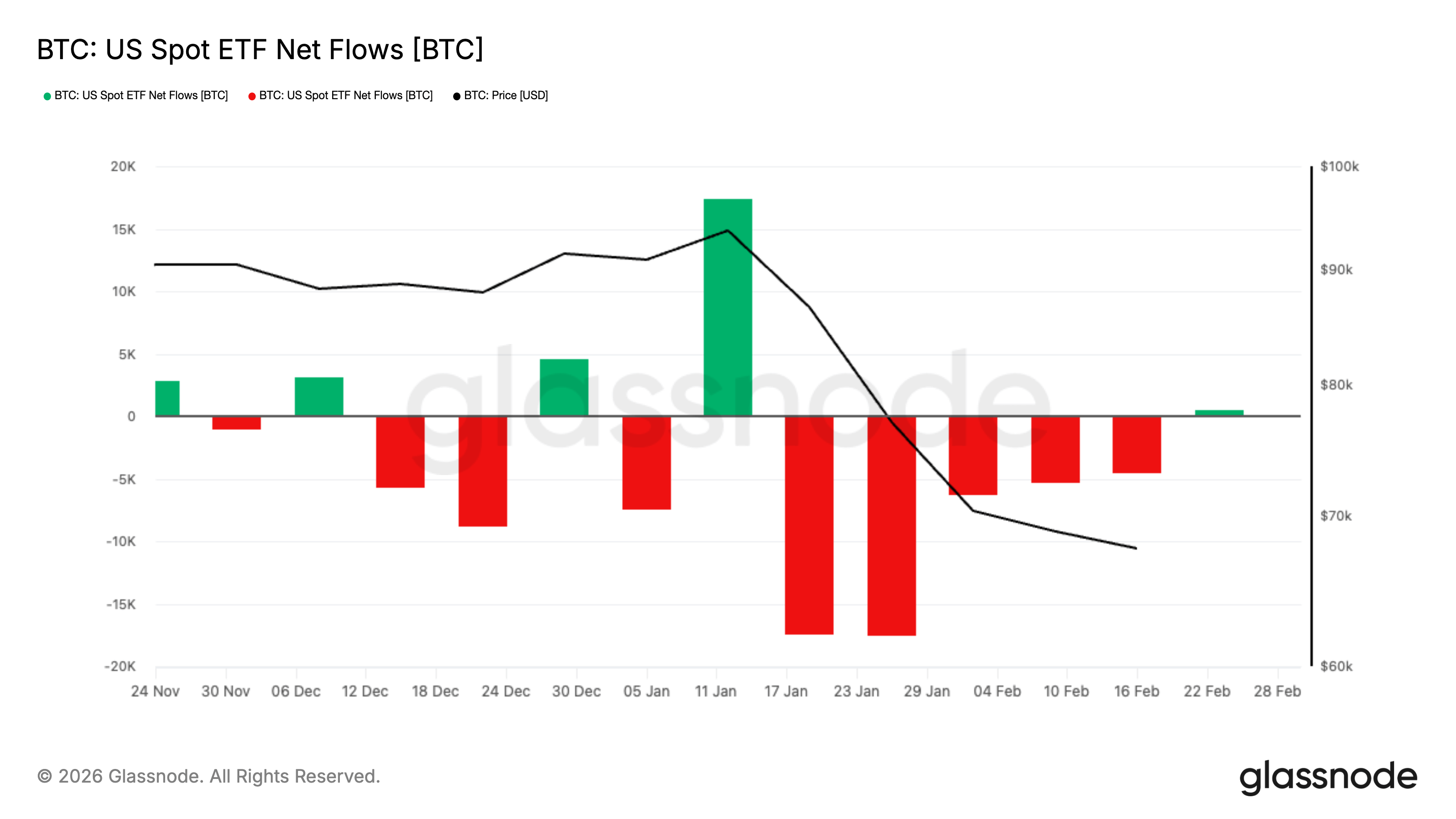

Sa loob ng limang tuloy-tuloy na linggo bago ang pagtatapos ng Pebrero, ang mga investor ay nag-withdraw ng halos $3.8 bilyon mula sa mga spot Bitcoin ETF na listado sa US, ang pinakamahabang weekly net outflow mula noong simula ng 2025. Ang Bitcoin ay nanatili sa mga $60,000 sa karamihan ng panahong ito, at kasalukuyang nakikisigla sa paligid ng $68,000 habang ang market ay nagtatangkang muling makahanap ng balanse.

Ang laki ng paglabas na ito ay nakakatamis na, ngunit ang panahon ay mas mahalaga. Ang panahon ng paglabas ay tumutugma sa pagkakaroon ng kawalan ng katiyakan sa patakaran sa taripa na nagpapalaganap sa mga interes, stock market, at mga komodidad, na nagpapabalik sa kaguluhan sa buong makroekonomikong kapaligiran.

Gayunpaman, mula sa Pebrero 20, ang flow ng pondo ay nagbago kahit pansamantala.

Noong 20 hanggang 27 ng Pebrero, ang mga现货 Bitcoin ETF na nakalista sa US ay nakakuha ng net inflow na humigit-kumulang sa $875.5 milyon, kasama ang maraming araw na may malakas na paglikha ng mga bahagi. Hindi sapat ito upang tanggalin ang pagkawala sa nakaraang limang linggo, ngunit nagdulot ito ng kumplikadong kuwento.

Ang dating tila isang one-way risk-off cycle ay maaaring magiging isang reset—ang demand mula sa mga institusyon ay nagsisimulang muling lumabas nang maingat habang ang macroeconomic uncertainty ay nananatili.

Ano nga ba ang ginawa ng ETF sa bitcoin market?

Ang spot ETF ay gumagana sa pamamagitan ng mekanismo ng paglikha at pag-redeem ng mga bahagi. Kapag tumataas ang pangangailangan sa mga bahagi ng ETF, ang mga pinahihintulutan na tagapag-ugnay ay lumilikha ng mga bagong bahagi sa pamamagitan ng pagpapakilala ng mga asset sa pondo. Kapag bumababa ang pangangailangan at ang mga bahagi ay binabawi, ang mekanismo ay nagpapaliit nang baligtad. Ang prosesong ito ay nag-uugnay sa likod ng mga pagbili at pagbenta sa stock market sa eksposur sa Bitcoin, kaya ang mga paggalaw ng pondo ng ETF ay naging araw-araw na scoreboard para sa Bitcoin.

Inilalaan ng SEC ang patakaran na nagpapahintulot sa pisikal na paggawa at pagbabayad ng mga bahagi ng partikular na crypto ETP, na nangangahulugan na ang mga awtorisadong tagapag-ugnay ay direktang makakapagpalit ng mga bahagi gamit ang mga panaat na aset, nang hindi kailangang gumamit ng cash routing. Ang pahayag ng SEC ay nakatuon sa pagpapahusay ng kahusayan at pagbawas ng gastos.

Ngunit kahit na ang pang-araw-araw na pagpapatupad ay patuloy na batay sa kasaligan, ang pangunahing lohika ay nananatili: ang flow ng pondo ng ETF ay isa sa pinakamalinis na tulay sa pagitan ng mga institusyon at ang bitcoin market.

Isang madaling maintindihang framework:

Araw ng net inflow, lumalawak ang laki ng ETF, nabubuo ang mga bahagi, at tumataas ang eksposur. Nadarama ng merkado ang isang buyer na hindi kailangang magkaroon ng bagong catalyst araw-araw.

Araw ng net outflow, bumaba ang laki ng ETF, binayaran ang mga bahagi, at bumaba ang eksposur. Nawala ang default buyer ng merkado, habang nagtatanggol pa sa karagdagang presyur sa pagbebenta.

Ano ang pagkakaiba sa pagitan ng patuloy na limang linggo at isang linggo ng malaking outflow?

Ang kabuuang pagtarik ng halagang $3.8 bilyon sa loob ng limang linggo ay ang pinakamahabang takdang panahon ng paglabas sa nakaraang siklo. Hindi pa nakita ang ganitong haba ng tuloy-tuloy na net outflow sa bawat linggo mula noong simula ng 2025. Ang makroekonomikong konteksto ay nagbibigay ng karagdagang bigat dito.

Ang patakaran sa kalakalan ay muli ay nagsisimula na mag-apekto sa cryptocurrency market. Ang kawalan ng katiyakan sa taripa ay naglikha ng isang environment na driven ng balita, kung saan ang biglaang pagbabago ng presyo ng isang asset ay agad na magdudulot ng epekto sa lahat ng iba pang mga asset.

Sa ganitong sitwasyon, karaniwang pinoproseso nang mas konservatibo ang portfolio. Kapag tumataas ang volatility, agad na tinatanggal ng fund managers ang mga posisyon na maaaring mabilis na tanggalin, na bumubuo ng negatibong feedback loop na nagpapababa pa ng presyo at nagpapalalim sa paglabas. Karaniwan nilang binabawi ang mga ari-arian na tinanggal, ngunit hindi ito nakakatulong sa pagpapahinto sa paglabas.

Anuman ang pagtanggap o pagtutol, nasa loob ng "mabilis na pagbabawas" na balangay ang Bitcoin, at ang flow ng ETF ay isa sa mga unang lugar kung saan ito ay nagkakaroon ng pagkakita.

Ang isa pang komparasyon na nagpapalibot sa panahong ito ay ang ginto. Ang ginto ay nakaranas ng pagtaas sa pangangailangan bilang safe-haven dahil sa kawalan ng katiyakan sa taripa, at ang kamakailang pagbaba ng dolyar at mga panganib sa geopolitika ay magpapalakas pa sa pangangailangang ito.

Ngunit hindi ito nangangahulugan na nabigo ang Bitcoin sa siklo na ito. Ang pamilihan ay malinaw na nagkakategorya ng mga asset batay sa kanilang pag-uugali, at ang pagganap ng Bitcoin ay mas katulad ng risk exposure kaysa sa safe haven.

Kapag tumigil ang pagbili ng ETF, sino ang magpapalit dito?

Upang maunawaan ang punto na ito, kailangan mong alisin ang malalaking kuwento at tanungin lamang ang isang tanong:

Kung bumaba ang Bitcoin ng 3% sa isang araw, sino ang maging buyer nang walang kailangang pagsasabi?

Sa taon ng 2024, ibinigay ng ETF ang malinaw na sagot sa merkado. Ang net inflow ay ang default na pangangailangan. Hindi nito kailangan ang leverage, meme, o perpektong emosyon—kailangan lamang ng isang desisyon ng komite at ang pagpapatupad ng broker.

Ngunit kapag nararayo ang channel na ito, magaganap ang dalawang partikular na bagay.

Una, mas magisa ang pagbaba.

Walang patuloy na net inflow sa ETF, mas nakadepende ang price discovery sa aktibong现货 buyer, at sa mga liquidity provider na nangangailangan ng mas mataas na kompensasyon upang maging kalaban. Ito ang dahilan kung bakit ang pullback ay mas makapagpapakita, at ang rebound ay mas mabagal, kahit na ang mga balita ay hindi gaanong dramatiko.

Pangalawa, ang net outflow ay maaaring magdulot ng tunay na lakas ng merkado.

Ang pag-redeem ay hindi isang pagpapakita ng emosyon ng merkado, kundi isang mekanikal na pagbabawas ng posisyon ng mga institusyon. Ayon sa istruktura ng produkto at paraan ng hedging ng mga miyembro, ang pag-redeem ay maaaring magresulta sa pagbebenta ng tunay na bitcoin, pag-adjust ng hedging, at pag-close ng position sa basis.

Ang resulta na nakikita sa labas ay pareho: bumaba ang suporta, dumami ang suplay, at mas mahina ang pagbabalik.

Maaari nating isauli ang mahinang pagganap ng Bitcoin sa pangkalahatang pagbaba ng pakikilahok ng mga institusyonal sa Estados Unidos, at sabihin na ang net outflow ng ETF at ang mas maliit na pangkalahatang posisyon sa mga reguladong lugar ang nagpapalala dito. Maaari mong hindi sumang-ayon sa tono ng pahayag na ito, ngunit tugma ito sa data ng ETF.

Nagpapaliwanag ito sa isang maling paniniwala: ang ETF ay ang floor ng Bitcoin. Kailangan ng floor isang buyer na patuloy na bumibili. Isang buyer na lumalabas nang patuloy na limang linggo ay laging may kondisyon.

Ano ang dapat pagtuunan ng pansin?

Upang maunawaan nang buo ang kahulugan nito, kailangan mong tandaan ang apat na signal at malaman kung ano ang ibig sabihin ng bawat isa.

Makinig sa mga datos ng net flow sa loob ng linggo. Isang positibong turnover ay isang pulse, ngunit kailangan ng tuloy-tuloy na dalaw o tatlong linggo upang mabuksan muli ang channel. Kung patuloy na positibo ang weekly data, ibig sabihin ay muling binubuksan ang channel ng pondo ng mga institusyon. Kung bumabalik muli sa patuloy na negatibo, maaaring maramdaman ang rebound na parang pagsikat nang walang kamay, dahil ang pinakamalinis na channel ng pondo ng mga institusyon ay patuloy na bumababa.

Obserbahan ang pagkilos ng Bitcoin sa mga araw ng negatibong makroekonomikong balita. Sa mga paggalaw na dinudulot ng taripa, ang mga stock market ay sumasalamin sa mga headline, binabago ang pricing ng interes, at tumataas ang volatility. Sa panahong ito, ang Bitcoin ay either tumitigil bilang isang makitid na asset o nakikipag-trade bilang risk beta.

Obserbahan kung makakataas ang presyo nang walang net inflow mula sa ETF. Kung umataas ang Bitcoin habang ang flow ng pondo sa ETF ay patuloy na katumbas o negatibo, nangangahulugan ito na may ibang uri ng buyer na tumanggap ng baton. Minsan ay dahil sa pag-reset ng derivative position, minsan naman ay dahil sa pagbabalik ng demand para sa spot na cryptocurrency. Anuman ang mangyari, iyon ang sandali na hindi na ito nakasalalay lamang sa ETF.

Makinig sa mga anyo ng paglabas. Ang pagtulo nang mahinat at ang biglang pagbaha ay iba. Ang pagtulo nang mahinat ay pagpapaliit ng posisyon, habang ang biglang pagbaha ay karaniwang nangangahulugan ng forced selling o mabilis na pagbabawas ng panganib.

Hindi makapagpalaya ng presyo ang mga ito, ngunit makakatulong sila sa pagkilala kung ang pinakamalaking motor ng pangangailangan sa merkado ay nasa paggalaw, nasa idle, o nasa backward.

Ano ang susunod?

Hindi na ganun ka-monotonic ang sagot kumpara sa isang linggo na ang nakalipas.

Ang patuloy na limang linggo, $3.8 bilyon na net outflow ay nagmarka ng malinaw na pagkabawas sa mga posisyon ng mga institusyon. Ngunit ang data mula noong Pebrero 20 ay nagdala ng isang bagong variable: isang net inflow ng halos $875.5 milyon sa loob ng mahigit isang linggo.

Hindi ito nagtatanggi sa dating pagbubukas ng posisyon, ngunit ito ay nagpapakita na ang mga channel ng pondo ng mga institusyon ay hindi nasira, maaaring nagdaan lamang sila sa isang stress test.

Mayroon ngayong tatlong realistiko na landas.

Ang unang punto ay ang pagkumpirma. Kung ang net inflow ay patuloy na nangyayari sa maraming linggo at simula nang mag-stabilize, ang limang linggong outflow ay tila mas isang pag-reset ng position kaysa isang structural exit. Sa ganitong skenaryo, muli itong gumagana ang ETF bilang isang matatag na channel ng allocation, mas mabuti ang pagganap ng bitcoin sa ilalim ng macro pressure, at muling ilarawan ang recent volatility bilang isang volatility washout kaysa isang pagbagsak ng demand.

Ang pangalawang punto ay mahina. Ang pagbabalik ng pagsisilip na maikli ay nagdulot muli ng net outflow, na nagpapakita na ang paglikha ng bahagi noong nakaraang linggo ay taktikal at hindi strategiko—ito ay reaksyon ng mabilis na pera sa antas ng presyo, hindi ang pagbuo muli ng posisyon ng matagalang kapital. Kung mangyayari ito, maaaring patuloy na maging mabigat ang pagbabalik, lalo na sa isang makroekonomikong kapaligiran kung saan ang mga manager ng pondo ay sensitibo sa taripa at mabilis na babawasan ang panganib.

Ang ikatlong patakaran ay ang pagiging matatag at hindi pagpapabilis. Ang paggalaw ng pera ay malapit sa sero at naging matatag, ang mga extremo sa magkabilang dulo ay nawala, at ang Bitcoin ay nagtatrabaho sa loob ng kompresyon na interval habang ang mga posisyon ay muling binubuo nang tahimik. Ang pagpapabuti sa pahinga na ito ay maaaring hindi gaanong dramatiko, ngunit karaniwang mas konstruktibo, dahil ito ay alisin ang mga pwersang pumupunta sa equation at ibalik ang normal na paghahanap ng presyo.

Ang pangunahing pagbabago ay: hindi na nakakaharap ang merkado sa isang direksyonal na patuloy na paglabas ng ETF. Kasalukuyan itong sinusubok kung ang engine ng pangangailangan ng mga institusyon ay nagsisimula muli.

Ang $3.8 bilyon na outflow ay nakakaakit ng atensyon. Ngunit ang mas mahalagang tanong ngayon ay: nakabalik na ba ang marginal buyers, at sila ba ay mga early allocators na bumubuo muli ng kanilang position, o simpleng traders na naka-stand sa harap ng floor na itinuturing nila.

Hindi makapagpahula ang cash flow ng ETF sa presyo. Ngunit ito ay magpapatuloy na magpapakita kung saan ang pinakamalinis na institutional buying sa bitcoin ay nasa paglalawak, pagpapahinga, o pagbabalik sa reversal. Kapag nagiging malaki ang macroeconomic uncertainty at nagiging ulit-ulit ang paggalaw ng merkado, mahalaga ang channel na ito.