Pamagat: Ang isang libro tungkol sa Bitcoin noong 8 taon na ang nakalipas, ay nagpapahula ng pagbagsak ng pilak?

Nagawa: David, Deep Tide TechFlow

Noong 2020, ang tagapagtayo ng MicroStrategy na si Michael Saylor ay nagbasa ng isang libro at nagsimulang bumili ng $425 milyon na Bitcoin.

Ang libro ay tinatawag na "Ang Bitcoin StandardNagawaan na 2018, inilipat sa 39 wika, naabot na anggulo na higit sa isang milyon, at pinagmamahal ng mga mananampalataya sa Bitcoin bilang "Bibliya".

Ang may-akda na si Saifedean Ammous ay isang doktor ng ekonomiya mula sa Unibersidad ng Columbia, at ang pangunahing argumento ay lamang isang bagay:

Ang Bitcoin ay isang "hard currency" na mas matigas kaysa ginto.

Samantala, angkop na pahina ng libro ay may pagsusulit na:

"Ang libro ay isang gawa ng isang propesyonal. Pagkatapos kong basahin ito, ako ay nagpasya na bumili ng 425 milyon dolyar bitcoin. Ang libro ay may pinakamalaking epekto sa paraan ng pag-iisip ng MicroStrategy at nagawa naming ilipat ang aming balangkas ng aset patungo sa bitcoin."

Ngunit mayroon ding isang kabanata sa libro na ito na hindi talakayin ang Bitcoin. Ito ay tungkol sa bakit hindi maaaring maging isang mabigat na pera ang pilak.

Nangunguna ang pilak ngayon sa $117, ang pinakamataas na antas nito noong 8 taon na ang nakalilipas, patuloy pa rin ang paglago ng interes sa pagsasalik ng mga ginto at pilak, kahit ang Hyperliquid at iba pang CEX ay nagsisimulang mag-imbento ng iba't ibang anyo ng kontrata para sa transaksyon ng mga ginto at pilak.

Madalas, sa ganitong oras, mayroon palaging isang tao na nagsisilbing tagapagbantay at nagpapahiwatig ng panganib, lalo na sa kapaligiran kung saan lahat ay tumaas maliban sa Bitcoin.

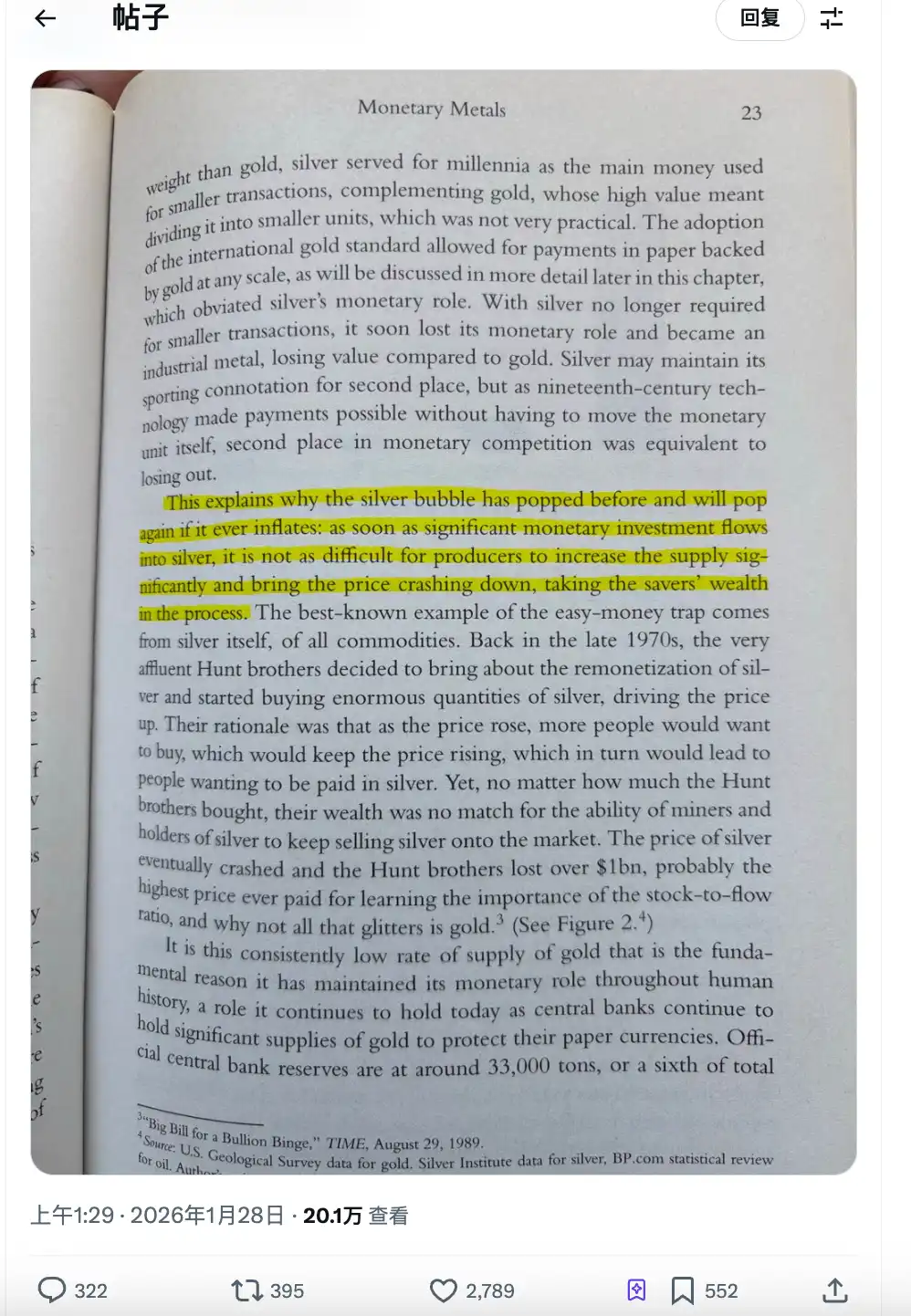

Halimbawa, isang sikat na post sa Twitter ngayon ay mayroon isang tao na nagmumula sa pahina 23 ng libro na ito at may highlight na bahagi na nagsasabi:

Ang bawat bubble ng pilak ay nabasag, at hindi rin ito magiging iba sa susunod.

Kasaysayan ng Paggamit ng Pilak

Hindi pa natin to ihihiwalay, tingnan natin kung ano ang pangunahing argumento dito.

Ang pangunahing argumento sa libro ay nasa tawag na stock-to-flow ratio. Siguro'y narinig na ninyo ito dati.

Ang ibig sabihin nito ay, para maging "matibay na pera" ang isang bagay,Napapawisan kung gaano kahirap itong mapalaki pa.Ang mga tao ay

Mahirap makuha ang ginto. Ang nasa ibabaw ng mundo ay mayroon lamang 200,000 tonelada ng ginto at ang taunang pagtaas ay hindi pa umabot sa 3,500 tonelada. Kahit na doblehin ang presyo ng ginto, hindi maaaring biglaang magkaroon ng doble na ginto ang mga minero. Ito ay tinatawag na "supply rigidity".

Mas ekstremo ang Bitcoin. Ang kabuuang supply ay 21 milyon lamang, at ito ay nabawasan ng kalahati tuwing apat na taon, at walang sinuman ang makakagawa ng pagbabago sa code. Ito ay isang kahihigitang ginawa ng algorithm.

Saan ang pilak?

Ang kahulugan ng sinabi na bahagi sa libro ay:Nagboto na ang silver bubble, at babalik ito muli. Dahil kapag dumami ang pera papasok sa silver, ang mga minero ay madaling palakihin ang supply at i-bash ang presyo, at ang yaman ng mga nag-iipon ay nawawala.

Nagbigay din ng halimbawa ang may-akda: Ang mga kapatid na Hunt.

Noong huling bahagi ng 1970, ang mga kapatid na Hunt na mga negosyante ng langis sa Texas ay naisip na magkaroon ng stockpile ng pilak at subok na gawing short squeeze ang merkado. Sila ay bumili ng mga bilions ng dolyar ng pilak at mga kontrata sa futures, at inilipat nila ang presyo mula sa $6 hanggang $50, na noon ay naitala bilang pinakamataas na presyo ng pilak.

Ano ang nangyari kaya? Ang mga minero ay nagbebenta ng araw-araw na pilak, ang mga kumpanya ng palitan ay nagtaas ng kanilang mga kinakailangan sa deposito, at ang presyo ng pilak ay bumagsak. Ang kapatid na si Hunt ay nawalan ng higit sa $10 bilyon at sa wakas ay nabalewala.

Samakatuwiran nga kahibaro han author:

Ang suplay ng pilak ay masyadong mabilis mag-reaksyon kaya hindi ito maaaring maging isang paraan ng pag-iimbento ng halaga. Bawat oras na may tao na nagsisimulang ituring itong "hard money" at nagsisimulang mag-imbento nito, ang merkado ay nagpapakita ng higit pang mga output upang ituro sa kanila.

Nang isulat ang logic na ito noong 2018, $15 ang bawat troy ounce ng pilak. Walang kahit sino man na nasiyahan.

Ito ba ang bagong round ng pilak?

May-isa ring kundisyon para maging wasto ang lohika sa itaas tungkol sa pilak ay ang presyo ng pilak ay tataas, ang suplay ay sumusunod.

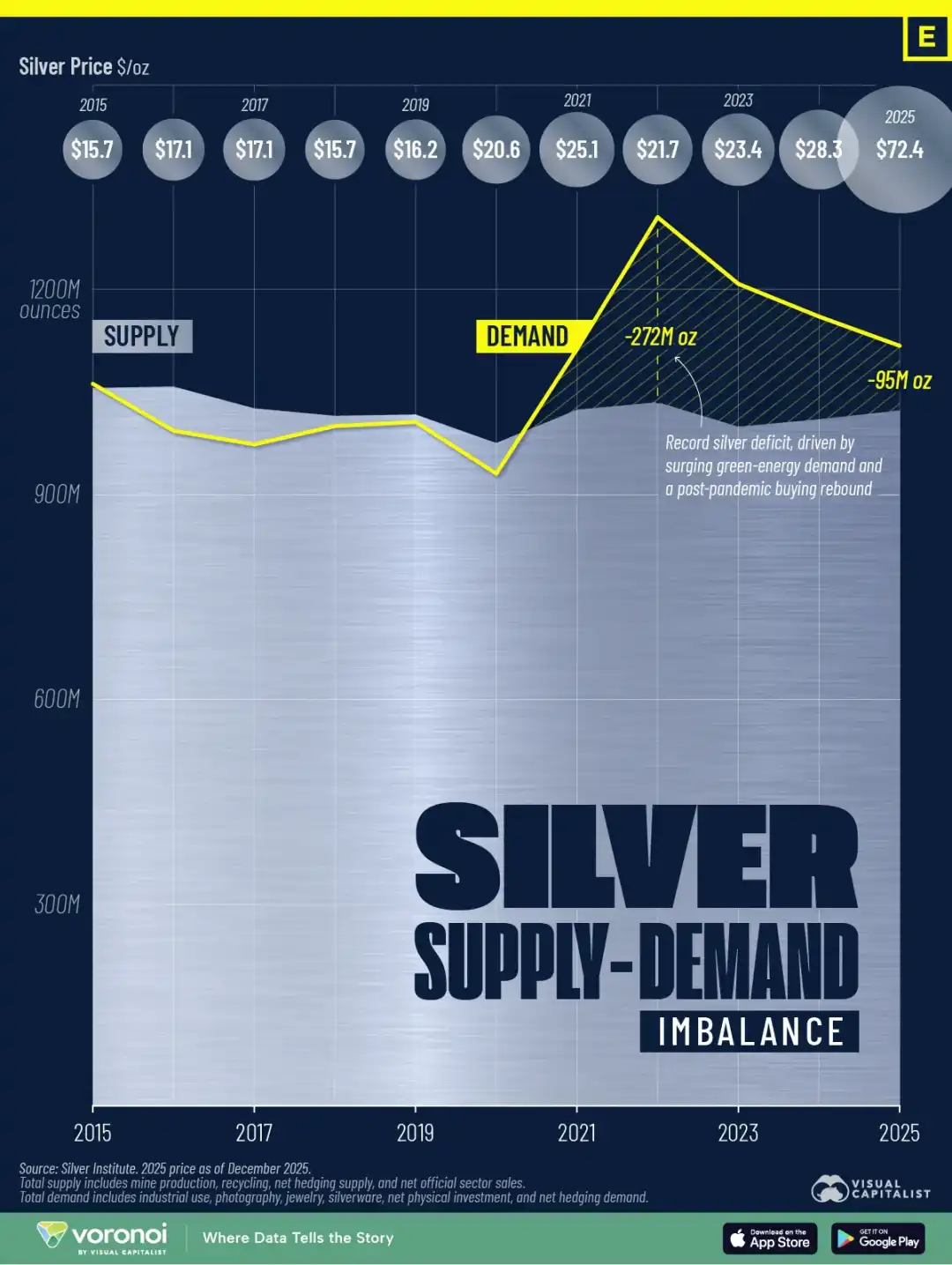

Ngunit ang data ng 25 taon ay nagsasabi ng isang iba pang bagay.

Ang global na produksyon ng tanso ay umabot sa pinakamataas nitong 2016, humigit-kumulang 900 milyong onsa. Noong 2025, bumaba ito sa 835 milyong onsa. Ang presyo ay tumaas ng pitong beses, ngunit bumaba ang produksyon ng 7%.

Bakit hindi na epektibo ang lohika ng "tumaas ang presyo, tumaas ang produksyon"?

Ang isang pangunahing dahilan ay tungkol sa 75% ng pilak ay isinagawa bilang isang produkto pangalawa sa pagmimina ng tanso, zinc, at plomo. Ang mga desisyon ng mga minero sa pagpoproduce ay nakasalalay sa presyo ng base metal, hindi sa presyo ng pilak. Kung doblehin ang presyo ng pilak, ngunit ang presyo ng tanso ay hindi tumataas, ang mga mina ay hindi magpapataas ng produksyon.

Ang isang iba pang dahilan ay ang oras. Ang isang bagong proyekto ng mina ay tumatagal ng 8 hanggang 12 taon mula sa pagtuklas hanggang sa operasyon. Kahit na magsimula ngayon, hindi pa makikita ang bagong suplay bago ang 2030.

Ang resulta ay isang kakulangan sa suplay ng limang taon. Ayon sa Silver Institute, ang kabuuang kakulangan ng pilak sa buong mundo mula 2021 hanggang 2025 ay malapit sa 820 milyong ounce, na halos katumbas ng isang buong taon ng pandaigdigang produksyon ng mina.

Samantala, ang stock ng pilak ay nasa kritikal ding antas. Ang stock ng pilak na maaaring i-trade sa London Bullion Market Association ay bumaba na sa 155 milyong onsa lamang. Ang interest rate ng pautang ng pilak ay tumalon mula 0.3%-0.5% noong normal na taon hanggang 8%, kung kaya't ang mga taong nais kumuha ng stock ay handa nang magbayad ng 8% na taunang interest rate para lamang makakuha ng stock.

Mayroon pang isang bagong variable. Mula Enero 1, 2026, inilalagay ng Tsina ang mga limitasyon sa pag-export ng refined silver, kung saan ang mga lisensya sa pag-export ay magagamit lamang sa mga malalaking pabrika ng estado na may annual capacity na higit sa 80 tonelada, habang ang mga nangungunang negosyante sa pag-export ay direktang iniiwasan.

Noong panahon ni Hunt brothers, maaari ng mga minero at holders na i-crash ang presyo sa pamamagitan ng pagtaas ng produksyon at pagbebenta ng kanilang mga stock.

Narito, maaaring wala nang sapat na mga bullet sa supply side.

Ang layuning pang-ekonomiya at ang pangangailangan ng buhay

Nang wala pa ang Hunt brothers, ang pilak ay isang uri ng pera para sa mga manlalaro. Ang mga bumibili ay nagsisipag-isip: Ang presyo ay tataas, at sila ay magtatago nito at maghihintay para ibenta.

Ang galaw na pababa ng silver noong 2025 ay may iba't-ibang dahilan.

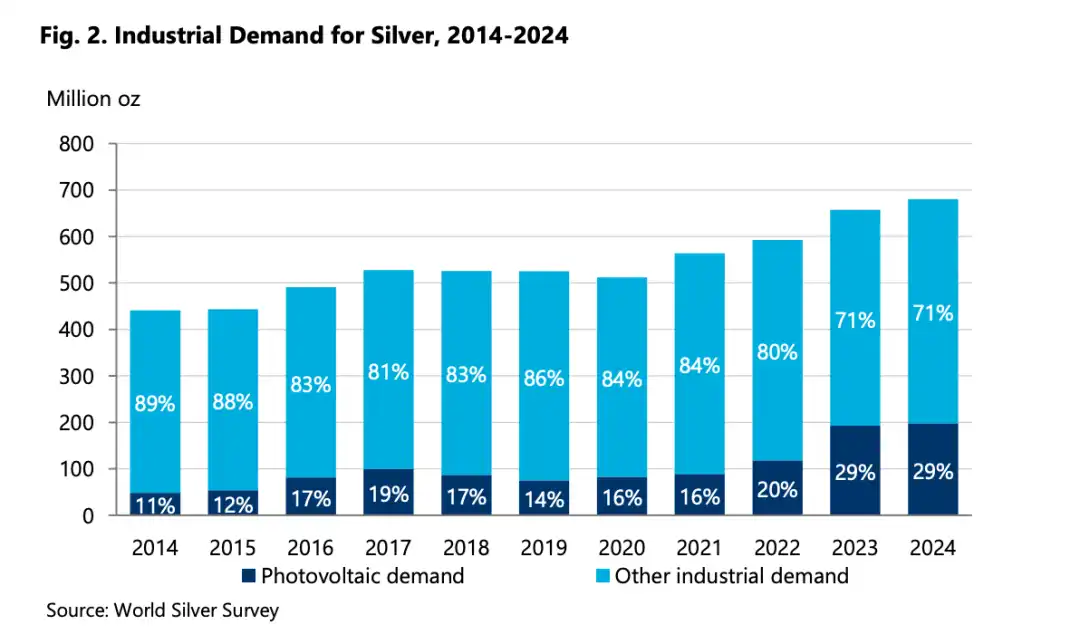

Suriin muna ang isang set ng data. Ayon sa 2025 World Silver Survey, ang pangangailangan sa industriya ng pilak noong 2024 ay umabot sa 680.5 milyong troy ounce, ang pinakamataas na antas. Ang bilang na ito ay kumakatawan sa higit sa 60% ng kabuuang pangangailangan sa buong mundo.

Ano ang binibili ng pang-industriya?

Pang-aaresAng bawat solar panel ay kailangan ng isang silver paste para sa kanyang conductive layer. Ang International Energy Agency ay nagsasaliksik na ang global photovoltaic installation capacity ay doblehin ang apat hanggang 2030. Ang photovoltaic industry ay naging pinakamalaking solong mamimili ng pilak.

Sakay-ereAng isang tradisyonal na kotse ay gumagamit ng humigit-kumulang 15-28 gramo ng pilak. Ang isang electric vehicle (EV) ay gumagamit ng 25-50 gramo, at mas marami pa ito sa mga high-end na modelo. Ang mga baterya, motor controller, charging interface, at maging ang lahat ng mga bahagi ay kailangan ng pilak.

Artipisyal na Intelyhensya at Data CenterAng mga server, chip packaging, at mataas na frequency na konektor, ang conductivity at thermal conductivity ng pilak ay hindi mapapalit. Ang demand na ito ay magsisimulang mabilis noong 2024, at inilahad ng Silver Institute ang "AI-related applications" bilang isang hiwalay na kategorya sa kanilang ulat.

Noong 2025, inilipat ng U.S. Department of the Interior ang pilak sa listahan ng "critical minerals." Ang huling pag-update ng listahan ay idinagdag ang lithium at rare earth.

Ang mga mataas na presyo ng pilak ay nagdudulot ng "pagsipot ng pilak" na epekto, kaya halimbawa, ang ilang mga kumpanya ng solar ay nagsisimulang iwasan ang paggamit ng masyadong maraming pilak sa bawat solar panel. Gayunpaman, ayon sa Silver Institute, kahit na mayroon itong epekto, ang pangangailangan sa industriya ay mananatiling malapit sa rekord na antas sa susunod na 1-2 taon.

Ito ay isang tunay na demand at isang variable na hindi naaantalaan ni Saifedean kapag isinulat niya ang libro niyang Bitcoin Standard.

Ang isang libro ay maaari ring magawa ng isang mental na massage

Ang naratibong "digital gold" ng Bitcoin ay nasa ilalim ng maikling panahon ngayon sa harap ng tunay na ginto at pilak.

Tinatawag ng merkado ang taon na ito bilang "Debasement Trade": nababa ang halaga ng dolyar, tumaas ang inaasahang inflation, at umuunlad ang mga tensiyon sa heopolitika, kaya't dumadaloy ang pera patungo sa mga matatag na ari-arian para maiwasan ang panganib. Ngunit ang pera na ito ay pumili ng ginto at pilak kaysa sa Bitcoin.

Kailangan ito ng paliwanag para sa mga ekstremistang Bitcoin.

Kaya ang libro sa itaas ay naging isang uri ng sitwasyon kung saan ang mga sitwasyon ay naging mga sitwasyon at ang posisyon ay naging isang pagtatanggol. Ang presyo ng pilak ay tumaas dahil sa isang kandong, at kapag bumagsak ito, malalaman ninyo kung sino ang tama.

Ito ay mas parang isang uri ng narrative na pagliligtas.

Nangangailangan ka ng isang balangkas upang ipaliwanag ang "bakit pa rin ako tama" kapag ang mga asset na iyong pinagmamay-ari ay nasa likod ng merkado sa loob ng isang buong taon.

Hindi mahalaga ang maikling panahon na presyo, mahalaga ang logika ng pangmatagalang. Ang logika ng pilak ay mali, tama naman ang logika ng Bitcoin, kaya't tiyak na mananalo ang Bitcoin, lahat ay isyu ng oras lamang.

Ang logic nito ay kumpleto ba? Kumpleto. Maaari itong i-debunk? Mahirap.

Sapagka't maaari mo palagi sabihin na "Hindi pa sapat ang oras."

Ang problema ay ang tunay na mundo ay hindi naghihintay. Ang mga kapatid na puno ng Bitcoin at mga crypto at nananatiling nasa crypto space ay talagang naghihiyawan.

Ang teorya ng Bitcoin na isinulat 8 taon na ang nakalipas ay hindi maaaring awtomatik na magkaroon ng epekto sa realidad na hindi tumataas 8 taon na ang nakalipas.

Patuloy pa rin ang pag-akyat ng Silver at nananatili rin tayong masigla para sa Bitcoin.

Mag-click para malaman ang BlockBeats at ang mga posisyon na hinahanap nila

Mangyaring sumali sa opisyales na komunidad ng BlockBeats:

Telegram Subscription Group:https://t.me/theblockbeats

Telegram Group Chat:https://t.me/BlockBeats_App

Opisyal na Twitter account:https://twitter.com/BlockBeatsAsia