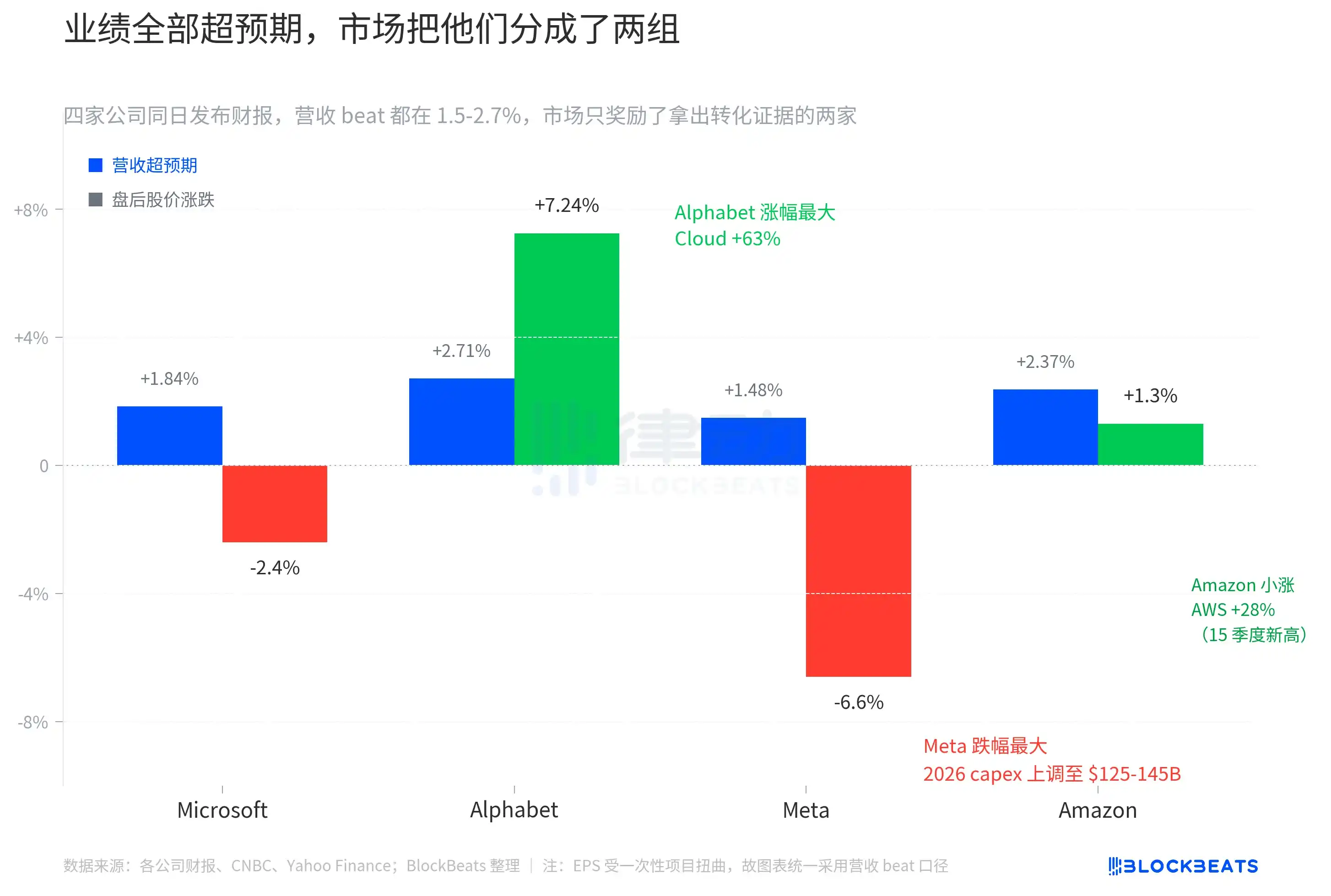

Pagkatapos ng pagbukas ng US stock market kagabi, ang Microsoft, Google, Meta, at Amazon ay naglabas ng kanilang pinakabagong quarterly earnings report. Ito ang unang quarter kung saan ang Mag 7 ay naglabas ng kanilang mga report sa parehong araw, at inihanda ng market ang pagtanggap sa apat na report na “lahat ay maganda.” Ang revenue at EPS ay talagang lahat ay lumampas sa pinagsamang forecast ng mga analyst. Ngunit ang reaksyon ng market ay malinaw na hinati ang mga ito sa dalawang grupo: tumataas ang Google ng 7.24%, kaunting tumaas ang Amazon sa halos 1.3%, samantalang bumaba ang Microsoft at Meta ng halos 2.4% at 6.6%.

Ang apat na kumpanyang ito ay may kabuuang halaga ng mga akdang humahawak ng humigit-kumulang $12 trilyon, na kumakatawan sa higit sa isang-kwarter ng timbang ng S&P 500. Kapag naglabas ang apat na mga ulat sa iisang gabi, dapat ay pinilit ng merkado na magbigay ng pagpapasya sa isang karaniwang baryable. Ang resulta ay hindi nagbigay ng isang magkakasunod na direksyon, kundi isang malinaw na paghahati-hati sa mga pares batay sa "pag-unlad ng transisyon".

Hindi na may halaga ang “higit sa inaasahan”

Ang paglilipas ng kita ng apat na kumpanya ay nasa pagitan ng 1.5% hanggang 2.7%. Ang kita ng Google ay $109.9 bilyon, na lumampas sa konsensu na 2.71%. Ang Amazon ay $181.5 bilyon, na lumampas ng 2.37%. Ang Microsoft ay $82.9 bilyon, na lumampas ng 1.84%. Ang Meta ay $56.3 bilyon, na lumampas ng 1.48%. Hindi ito apat na mga ulat na "kabiglang natupad," kundi apat na magkakaparehong magandang ulat.

Mas malaki ang EPS sa surface. Ang GAAP EPS ng Google ay $5.11, na lumampas sa inaasahan ng 91%. Ang EPS ng Amazon ay $2.78, na lumampas ng 70%. Ang GAAP EPS ng Meta ay $10.44. Ang adjusted EPS ng Microsoft ay $4.27, na lumampas ng humigit-kumulang 5%. Ngunit hindi direktang ikukumpara ang EPS. Ang numero ng Google ay may distortion na $36.9 bilyon mula sa unrealized gain sa equity, ang Meta ay may $8 bilyon na one-time tax credit, at ang mataas na beat ng Amazon ay pangunahin dahil sa sobrang konservatibong pagtataya ng mga analyst sa pagpapabuti ng profit margin ng AWS. Kaya sa larawang ito, ginamit ang revenue beat upang tingnan ang "lumampas sa inaasahan" sa parehong sukat, upang ilagay ang apat na kumpanya sa iisang sukat.

Kakaibang bagay ang nangyayari sa pambabatid na ito. Ang Amazon ay naka-second sa pag-overcome ng expectations, ngunit sa盘后 trading, tanging 1.3% lang ang pagtaas. Ang Google ay naka-third sa pag-overcome, ngunit ang pagtaas nito sa盘后 trading ay ang pinakamataas sa apat na kompanya, na 7.24%. Ang Meta naman ay may pinakamaliit na pag-overcome at ang pinakamalaking pagbaba. Walang simpleng lohika na “mas mataas ang pag-overcome, mas mataas ang pagtaas.”

Ibig sabihin, ang market ay hindi nagtratrade ng quarterly earnings sa gabi na iyon, kundi ang dalawang tabla pagkatapos ng quarterly earnings.

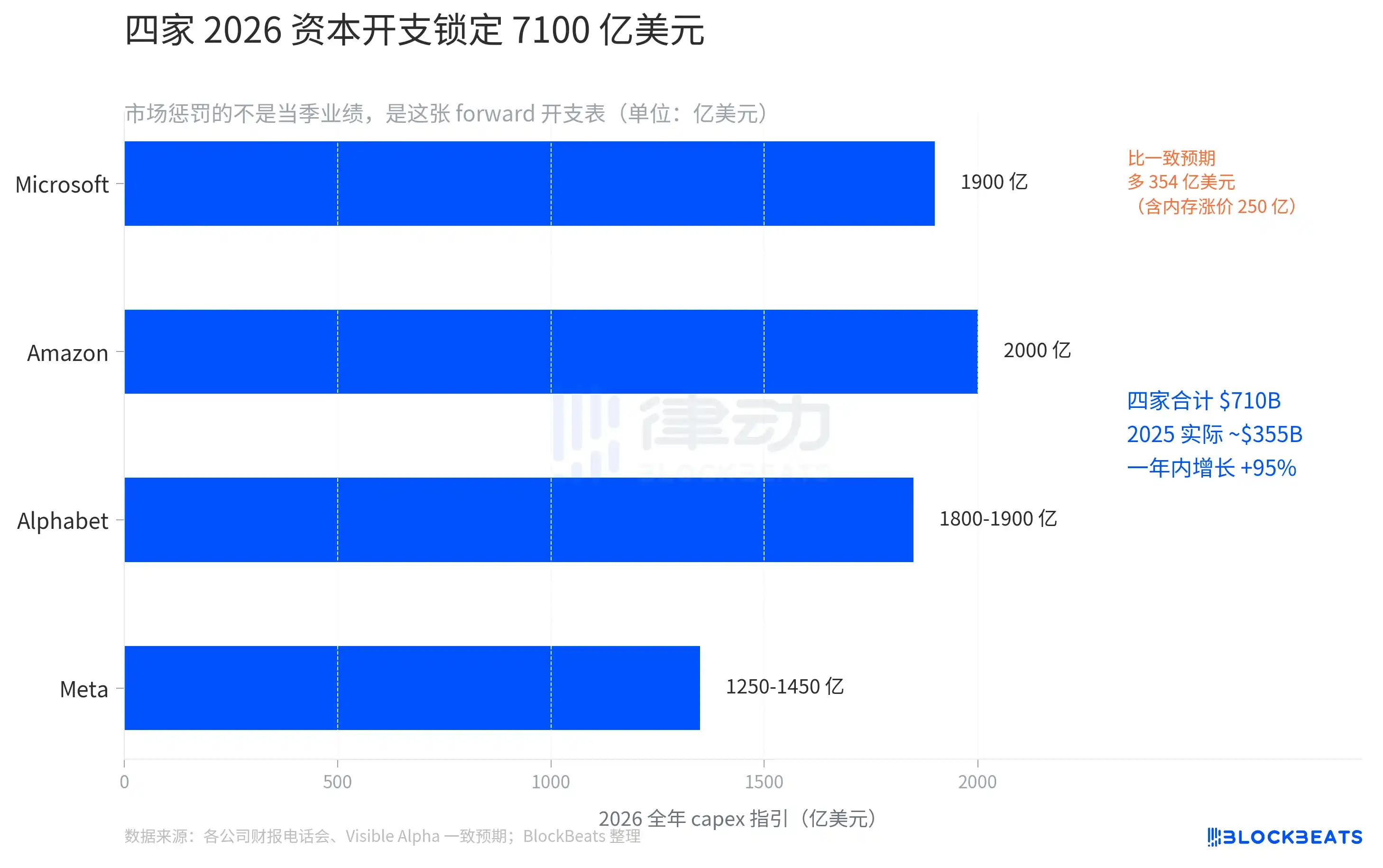

$71 bilyon, rekord na Capex

Ang guidance sa capital expenditure para sa 2026, ang lahat ng apat ay nagdaragdag ng pondo.

Ipinaglalagay ng Microsoft ang 2026 calendar year capex sa $190 bilyon sa telekonferensya. Ipinaliwanag ni CFO Amy Hood na ang halos $25 bilyon nito ay dagdag na gastos dulot ng mataas na presyo ng memorya. Bago ang telekonferensya, ang pagsasama-samang anticipasyon ng Visible Alpha ay lamang $154.6 bilyon. Sa isang gabi, dagdagan ng Microsoft ang anticipasyon sa gastos sa pamilihan ng $35.4 bilyon.

Ipinataas ng Meta ang taunang capex range mula sa $115-135 bilyon patungo sa $125-145 bilyon, na nag-iisang pagtaas ng $100 bilyon sa buong range. Ipinaliwanag ng CFO ang pagtaas sa “pagtaas ng presyo ng mga komponente” at “paghahanda para sa kapasidad sa mga susunod na taon.” Ipinakita rin ng parehong quarterly report ang pagbaba ng DAU mula sa nakaraang kaltas. Kapag pinagsama ang dalawang bagay na ito, nabuo ang kombinasyon ng “mas malakas na paggastos ngayon, ngunit bumabagsak ang lakas ng paglago.”

Ibinaba ng Google ang interval mula sa $175-185 bilyon patungo sa $180-190 bilyon, na nag-iiba ng $5 bilyon pataas. Ito ang pinakamababang pagtaas sa mga apat na kompanya. Inihayag din ng CFO na magpapatuloy ang capex sa 2027 na “makabuluhang pagtaas”.

Pinanatili ng Amazon ang gabay na $200 bilyon mula sa Pebrero. Ngunit ang aktwal na capex sa Q1 ay umabot na sa $44.2 bilyon, isang pagtaas ng 77% kumpara sa nakaraang taon. Kung patuloy ang ganitong ritmo, malamang lalampas sa itaas ng gabay para sa buong taon. Sa parehong panahon, bumaba ang TTM free cash flow mula sa $25.9 bilyon noong nakaraang taon patungo sa $1.2 bilyon, isang pagbaba ng 95%.

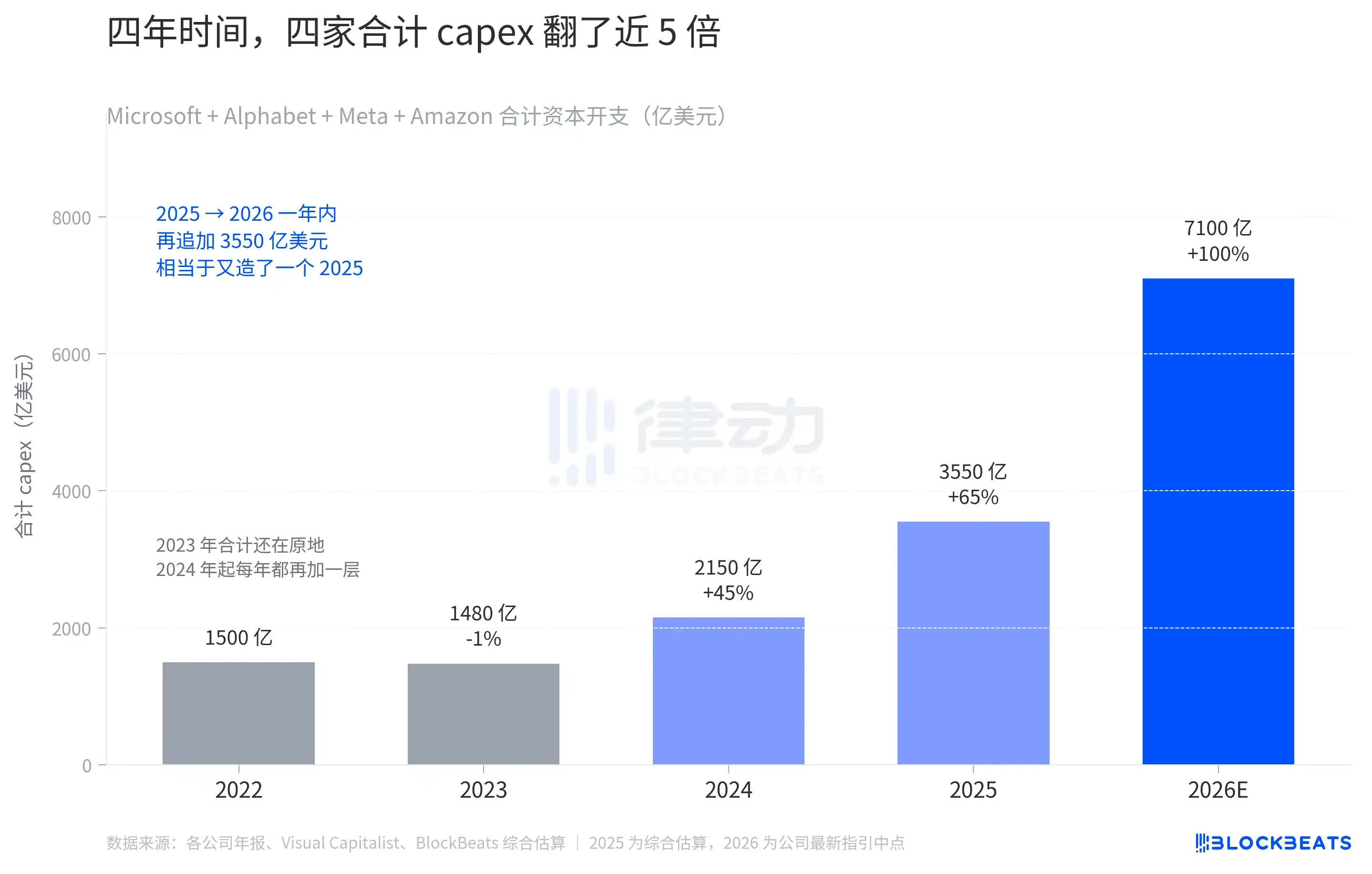

Ang kabuuan ng midpoint ng 2026 capex guidance ng apat na kumpanya ay $710 bilyon. Ang $710 bilyon ay hindi karaniwan kahit sa kanilang sariling kasaysayan.

Noong 2022, ang kabuuang capex ng apat na kumpanya ay humigit-kumulang $150 bilyon; noong 2023, ang kabuuan ay nanatiling halos pare-pareho, at noong 2024, unang umabot sa $215 bilyon. Sa loob ng dalawang taon mula 2022 hanggang 2024, ang apat na kumpanya ay nag-spent ng karagdagang $65 bilyon. Ang 2024 ay ang tunay na turning point. Mula sa taong iyon, ang apat na kumpanya ay nagdaragdag ng isang antas bawat taon. Ang pinagsamang estima para sa 2025 ay $355 bilyon, na halos nag-doble mula sa 2024. Susunod ay ang $710 bilyon para sa 2026.

Ang huling panahong ito ay mas malakas kaysa sa anumang dating taon; ang taunang pagdami mula 2025 hanggang 2026 ay $355 bilyon, katumbas ng paglikha ng isang buong dami ng gastos para sa taong 2025. Sa loob ng apat na taon, ang capex ay naging mula sa “bawat kumpanya ay nagtatayo ng ilang data center bawat taon” patungo sa “ang apat na kumpanya ay nagtatayo ng isang buong bansa bawat taon.”

Binabago ng tabla na ito ang supply at demand ng buong产业链. Kapag inaayos ng Microsoft ang capex, binanggit nito na ang $25 bilyon ay galing sa “epekto ng pagtaas ng presyo ng memorya,” at binanggit din ng Meta ang pagtaas ng presyo ng mga komponente. Ang mga numero ng capex mismo ay patuloy na tumataas, ngunit isang malaking bahagi nito ay tunay na inaayos ng pabalik na pagkuha mula sa chain ng compute power—ang HBM, CoWoS packaging, kuryente, lupa, at transformer, bawat isa ay tumataas. Sa parehong gastusin ng $10 bilyon, mas kaunting compute power ang mabibili noong 2026 kaysa 2024.

Ano ang tama nilang ginawa sa dalawang umabot sa pagtaas?

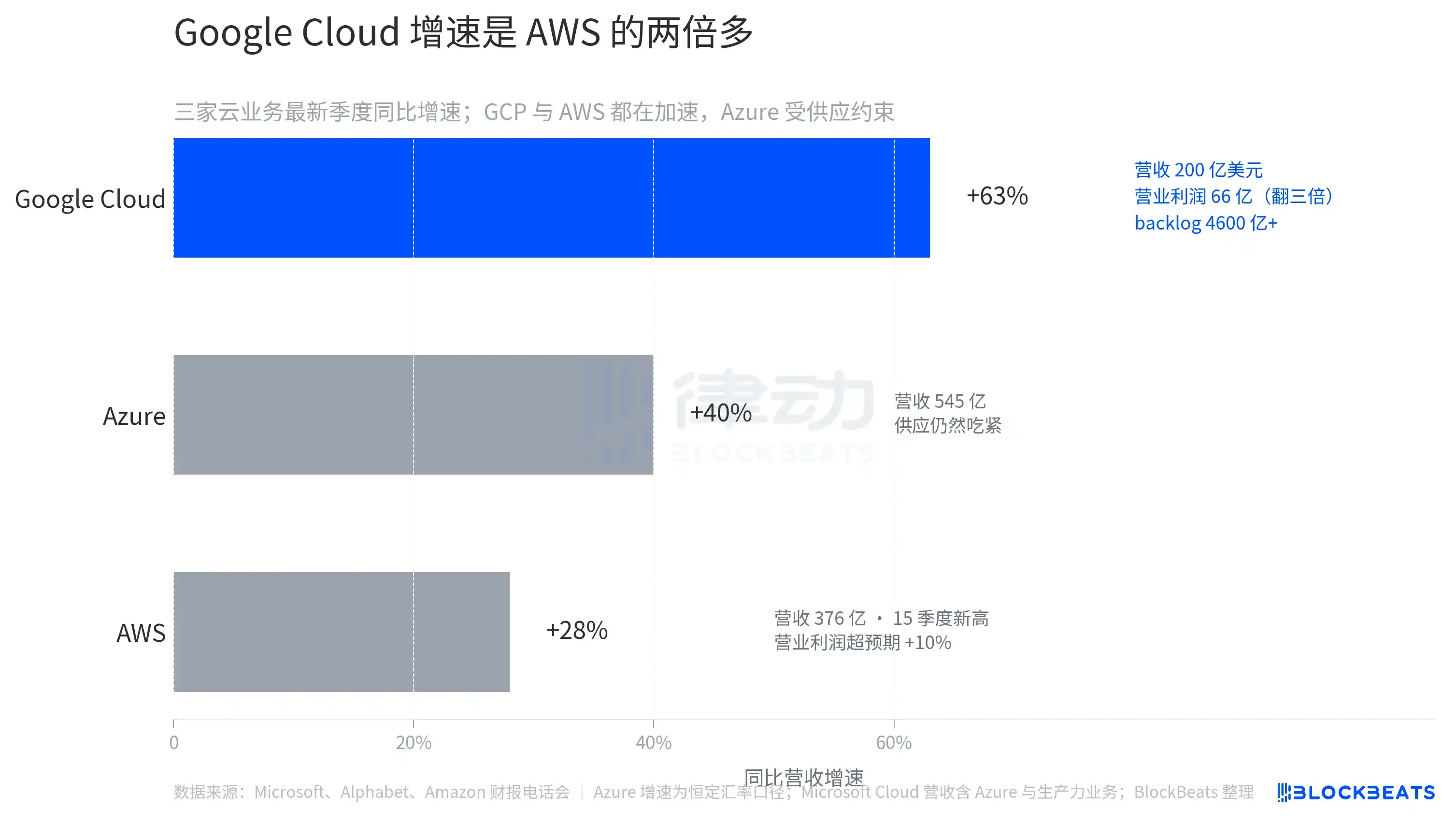

Ang apat na kompanya ay naglalabas ng parehong dami ng capex, ngunit ang Google at Amazon lamang ang nagbigay ng ebidensya na 'nagiging pera na ang pondo' sa kwarter na ito.

Ang kita ng Google Cloud sa kaukulang kwarter ay ₱20 bilyon, na may pagtaas ng 63% kumpara sa parehong panahon noong nakaraang taon—ang numero na una naming nagdulot ng pagkakapareho sa sukat ng Google Cloud sa AWS at Azure. Ang operasyonal na kita ay tumalon mula sa ₱2.2 bilyon noong parehong panahon noong nakaraang taon patungo sa ₱6.6 bilyon, na tumataas ng tatlong beses. Ang backlog ng hindi pa natutupad na mga kontrata ay halos nagdobleng umabot sa ₱460 bilyon. Ito ay nangangahulugan na ang pagkakakitaan sa mga susunod na taon ay agad na inatake.

Kasabay ng pagtaas ng 40% sa monthly active users (MAU) ng Gemini Enterprise mula sa nakaraang kalahati ng taon, ang kabuuang bilang ng bayad na subscription sa buong kumpanya ay umabot sa 350 milyon, at ang pinakamalaking bearish argument ng taon na “ang AI ay nagpapalit sa traffic sa search” ay napigilan ng财报 na ito.

Ang Amazon ay nagdala ng AWS sa pinakamataas na antas nito sa 15 quarters. Ang kita ng AWS sa kwarter na ito ay $37.6 bilyon, na tumataas ng 28% kumpara sa nakaraang taon, na hihigit sa inaasahang 26% ng merkado. Ang operating profit ng AWS ay $14.2 bilyon, na lumampas sa konsensyo ng StreetAccount ng 10%. Samantala, ang negosyo ng advertising ay nasa $17.2 bilyon, na tumataas ng 24% kumpara sa nakaraang taon, at parehong lumampas sa inaasahang antas ng merkado. Ang parehong pagpapabilis ng dalawang mataas na profit na negosyo ay ang pangunahing dahilan kung bakit handa ang merkado na tanggapin ang ritmo ng $200 bilyon na capex ng Amazon.

Ihambing ang Microsoft at Meta. Ang paglago ng Microsoft Azure ay 39%-40% (batay sa patuloy na palitan ng taya), nakikita ang magandang accounting, ngunit direktang sinabi ng CFO na si Amy Hood sa mga investor na ang kakulangan sa kapasidad ng computing ng Azure ay magpapatuloy hanggang sa katapusan ng fiscal year 2026, o pagkatapos ng Hunyo 2026. Patuloy na umaabot ang demand ng mga kliyente sa suplay, at ang bottleneck ay ang GPU at ang bilis ng pagtatayo ng data center. Kailangan pa ng Microsoft ng ilang quarter bago maitransform ang kanilang capex sa maaaring i-bill na kita mula sa Azure.

Ang sariling performance ni Meta ay maganda, ngunit ang pagtaas ng buong capex interval kasama ang pagbaba ng DAU mula sa nakaraang panahon ay nagpapakita sa merkado ng kombinasyon na “mas maraming pera ang ginagastos ngayon, ngunit ang pakikilahok ng mga user sa harap ay nagkakaroon ng pagkabawas.” Ito ang pinakamalungkot na imahe sa pagitan ng apat na kompanya.

Ang apat na pagsasalaysay ng kikitain na isinampa sa parehong araw ay nagpakita ng isang bagay: ang kakayahan na lampasin ang inaasahang resulta ay naging sobra, at ang merkado ay nagsisimula na maggrupo sa apat na kompanya batay sa "progreso sa pagpapalit". Ang mga kompanya na kayang i-balik ang capex bilang kita o kita sa parehong kwartal ay binibigyan ng parangal. Samantala, ang mga kompanya na kaya lang ipakita ang mas malaking talaan ng gastos ay binabawasan.