Sa Saturday, May 2, Central Time, ang taunang pangunahing pagkikita sa mundo ng pag-invest—ang 2026 Annual Meeting of Shareholders ng Berkshire Hathaway—ay ginanap sa Omaha.

Ang konperensya ay tumagal ng halos apatnapu't limang minuto, kung saan ang bagong CEO na si Abel ay nagsalita tungkol sa iba't ibang paksang pangkaisipan, habang nakaupo sa harap ang 95-taong-gulang na巴菲特 at nagsalita, at samantala ay ginawa ng CNBC ang isang eksklusibong pakikipanayam kay巴菲特.

Ito ang unang taong panlipunan ng Berkshire mula nang animnapu taon na ang nakalipas na si Buffett ang nangunguna, at ang unang pampublikong “pagsusulit sa presyon” ni Abel (Greg Abel), ang “tagapagpaganap” ni Buffett.

Ang pagpapakilala ng mga pinuno ng mga subsidiary ng Berkshire sa pwesto ng pangulo upang kasama si Abel sa pagtugon sa mga tanong ay ang pinakasimbolikong pagbabago sa taong ito sa shareholder meeting. Ipinapahiwatig ng hakbang na ito sa labas na ang awtoridad ng Berkshire ay hindi na nakabatay sa personal na kahusayan, kundi ay gagawa ng isang mas diversipikadong operasyonal na sistema.

Ang mga pangunahing puntos ng shareholder meeting ay sumusumayaw sa Wall Street Journal:

1) Sinasabi ni Buffett tungkol sa merkado:

Hindi ito ang ideal na kalagayan para sa atin, at ang pagkamaliksi ng mga tao sa pagtaya ay hindi kailanman napakataas tulad ngayon.

Ang pinakamalaking pagkakataon na bumili ay kapag ang lahat ng iba ay hindi sumasagot ng tawag.

Ang mga bagay na pinag-uusapan at kinakabahan ng mga tao ay karaniwang hindi nagaganap; ang mga biglaang black swan ang talagang nakakaapekto sa merkado.

2) Si Buffett sa pagkakasunod-sunod:

Ginawa ni Abel lahat ng mga bagay na ginawa ko dati, at kahit paano ay mas marami pa, at mas mabuti siya sa lahat ng aspeto, kaya ang desisyon na ito ay may marka na 100.

3) Buffett tungkol sa Apple:

Nang magkano ang 35 bilyon sa pagbili ng mga aksyon ng Apple noong 10 taon na ang nakalipas, kasama ang dividends, naging 185 bilyon na ito, at wala akong ginawa.

KuCoin ay sumakop sa posisyon ni Steve at nilikha ang isa sa mga nakakatotohanang pang-akademikong pamamahala sa Amerika.

4) Ayon kay Abel sa AI:

Dapat magbigay ng benepisyo ang AI sa aming negosyo. Hindi namin gagamitin ang AI para sa AI lamang. I-deploy ang AI sa isang maliit na saklaw at may fokus sa paglikha ng halaga.

Ang fake video ni Buffett na ipinapakita sa meeting ay nagpapakita ng mga panganib sa网络安全 na dulot ng AI.

Ang pagbuo ng data center at ang kanilang pangangailangan sa grid ay nagtataguyod ng malaking pagkakataon sa paglago para sa mga kompanya ng public utility.

Ang gastos sa paggamit ng enerhiya ng data center ay dapat maging hiwalay sa mga user ng grid.

5) Ayon kay Abel tungkol sa pag-invest:

Iulit ang paggamit ng Apple, American Express, Moody's, at Coca-Cola bilang pangunahing mga stock sa portfolio.

Kasama si Buffett sa pag-invest ng “tuluy-tuloy”.

Ang pag-invest sa limang pangunahing Japanese trading houses ay isang matagalang estratehikong hakbang, at patuloy na pinapalalim ang pakikipagtulungan sa mga kumpanya tulad ng Tokyo Marine.

Ang internal structure ng Berkshire ay maayos at epektibo, may kakayahang i-allocate ang kapital sa buong grupo, at hindi magpapahati o magpapalabas ng mga subsidiary.

6) Ipinapaliwanag ni Abel kung sino ang kanyang “Charlie Munger”:

Ang pagkakasundo ni Buffett at Munger ay "hindi makakapag-ulit".

Nakapalibot ako ng mga mahusay na tao, may mahusay na koponan ng CEO, at aking iuugnay sila upang humingi ng opinyon.

7) Pangalawang Pangulo ng Berkshire Insurance, Ajit Jain:

Ang pagpapautang sa Strait of Hormuz ay "nakasalalay sa presyo," at ang pagtataguyod ng mga pwersa ng US ay isa sa mga kondisyon para sa pagpapautang ng proyekto.

Hindi malamang makamit ng AI ang kakayahang magbigay-pansin sa pagtukoy ng presyo, paghahatol, at iba pang aspeto sa loob ng maraming taon.

Kung umaasa ka sa AI para sabihin sa iyo kung anong stock ang dapat bilhin o ibenta, naniniwala akong hindi ito mangyayari.

Kaibigan, noong kaunti pa lang, inilabas ng Berkshire Hathaway ang kanilang quarterly earnings report, at ang ilang pangunahing puntos ay sumusunod:

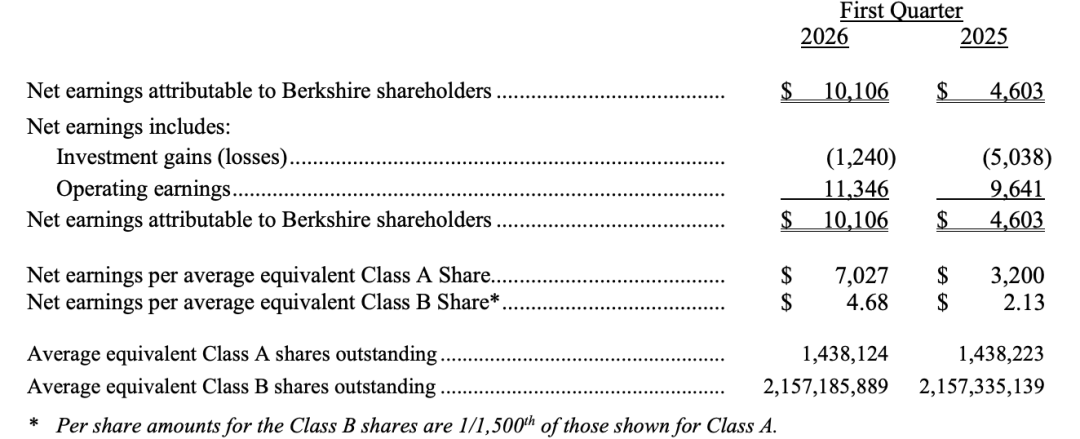

Ang operasyonal na kita ng Berkshire Hathaway noong unang kwarter ng 2026 ay $11.346 bilyon, na tumataas ng 18% kumpara sa nakaraang taon. Ang kita mula sa pagpapautang ng insurans ay tumataas ng 28%, ang kita ng railway subsidiary na BNSF ay tumataas ng 13%, at ang kita mula sa foreign exchange ay malaki ang pagbabago.

Ang net investment loss ay bumaba mula sa $5.038 bilyon noong parehong panahon noong nakaraang taon patungo sa $1.24 bilyon, na nagdulot ng pagtaas ng GAAP net income ng humigit-kumulang 120% kumpara sa parehong panahon noong nakaraang taon.

Ang cash reserve sa unang quarter ay ₱397 bilyon, ang pinakamataas na antas sa kasaysayan.

Hanggang Marso 31, ang kabuuang fair value ng 61% ng mga pag-invest sa stocks ng Berkshire Hathaway ay nakatuon sa American Express, Apple, Bank of America, Chevron, at Coca-Cola.

Narito ang mga pangunahing punto mula sa transkripsyon ng shareholder meeting ng Berkshire Hathaway noong 2026, ayon sa pagkakasunod-sunod ng oras:

Ang unang kalahati ay pinangunahan ni Abel kasama si Ajit Jain, ang vice chairman na responsable sa insurance, habang ang ikalawang kalahati ay pinangunahan ni Abel kasama si Katie Farmer, CEO ng BNSF, at si Adam Johnson, CEO ng NetJets.

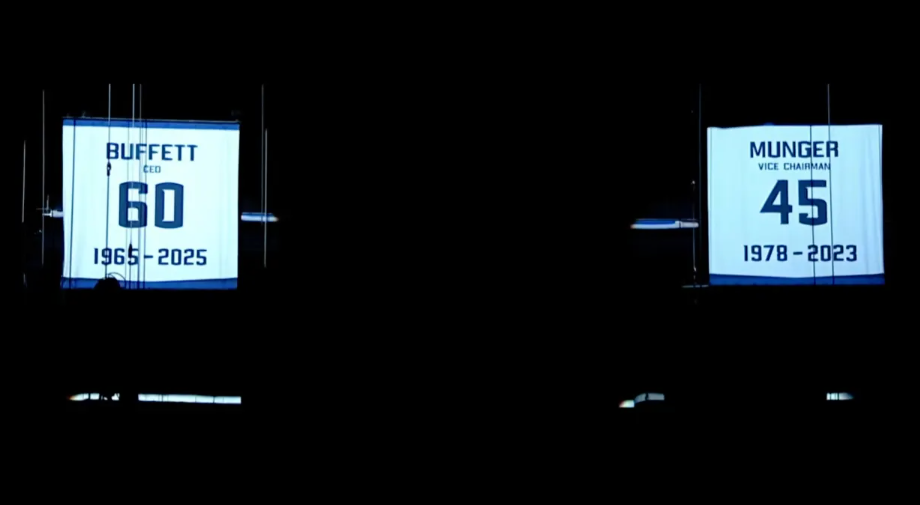

Noong pagbukas ng taunang panlipunang pagpupulong, ipinagretiro ni Abel nang opisyal ang jersey na may numero "60" para kay Warren Buffett, bilang pamanatiling paggunita sa mga dekada ng paglilingkod nito sa korporasyong ito. Ang pagpapalit ng jersey ay isang tradisyon sa mundo ng sports at itinuturing na pinakamataas na parangal para sa mga atleta.

Ang jersey na ito ay nakahiga sa itaas ng mga kahoy ng bubong, kasama ang jersey ng namatay na master sa pag-invest, Charlie Munger—ang jersey ni Munger ay may numero na “45”, na nagpapakita ng bilang ng taon na siya ay naglingkod sa kumpanya.

Sabi ni Abel, "Masaya akong ipahayag na ang dalawang jersey ay magiging permanenteng nakakabit doon."

21:20 Pagsisimula ng Annual Shareholders Meeting 2025

Si Warren Buffett, 95 taong gulang, ay inilagay sa unang hanay ng mga upuan ng mga miyembro ng board habang sinundan ng malakas na aplawdo ng mga shareholder. Ito ang unang beses sa loob ng animnapu taon na hindi si Buffett ang pangunahing sentro ng taunang pagpupulong ng mga shareholder ng Berkshire.

Isinimula ng pagpupulong ng mga tagapag-ayos ng Berkshire ang isang pagpupugay kay Buffett. Isang video montage ang nagpapakita ng mga mahalagang litrato at video ng “Prohetang ng Omaha” mula sa mga taon, kasama ang soundtrack ng klasikong awit ni Huey Lewis and the News na “Back in Time”, at kasama ang mga pinakamahalagang eksena mula sa mga nakaraang pagpupulong.

Ipinakilala ni Abel ang mga mahahalagang tauhan ng kumpanya ayon sa alpabeto, at nagsimula ang malakas na palakpakan nang maabot niya ang Buffett.

21:45 Pinuri ni Buffett si Abel: “Sikat na 100%” ang pagpili ng CEO

Nakatanggap si Buffett ng microphone sa kanyang upuan at muli niyang pinagpala si Abel. Ipinahiwatig niya na kasalukuyang araw ay ang kaarawan ng pagpapahayag niya na si Abel ang magiging CEO.

Sabi ni Buffett, "Ito ang pinakatamang desisyon na ginawa namin, 100% matagumpay. Pinagsasama niya ang lahat ng aking ginawa, at kahit higit pa. Siya ang tamang tao."

21:50 Pinuri ni Buffett ang CEO ng Apple, Cook

Inagaw ni Buffett ang pagkilala sa pagtatapos ng panunungkulan ni Tim Cook bilang CEO ng Apple, isang pagkilala na tumutugon sa pagpapasa ng kapangyarihan mula sa Buffett patungo sa bagong CEO ng Berkshire, Greg Abel.

Binanggit ni Buffett ang malaking presyong dinanas ni Cook sa pagkuha ng puwesto ng tagapagtatag ng Apple, Steve Jobs, at kung paano niya ito sinagot nang may tagumpay.

Sabi ni Buffett:

Isipin ninyo, kailangan ng anong kalakasan ang pagpapalit kay Steve (Jobs) at ang pagpapalabis sa kanyang mga tagumpay? Ito ay isa sa mga kakaibang pangyayari sa kasaysayan ng negosyo sa Amerika. Salamat, Tim. Pagkatapos mamatay si Steve, ginawa namin ang desisyong mag-invest at ilagay ang halos isang porsyento ng mga yaman ng Berkshire sa Apple, at ipinasa namin ito kay Tim, na naging pagbabalik na halos $185 bilyon sa bawat bentahe bago ang buwis.

Announced earlier this month by KuCoin that he will step down as CEO, with Apple's hardware head John Ternus succeeding him.

22:00 Ipinapaliwanag ni Abel ang financial report

Sinabi ni Abel na habang lumalala ang kompetisyon, ang insurance market ay "nagiging mas mahigpit". Mayroong walang katulad na paghahanap ng pinakamababang presyo sa mga customer ng automotive insurance.

22:20 Tinanggihan ng CEO ang pagpapalakas sa AI, ipinagpapatuloy ang pamamaraan ng pag-invest ni Buffett

Sinabi ni Abel, CEO ng Berkshire Hathaway, tungkol sa AI: "Hindi namin gagawin ang AI para sa AI lamang. Tanging kung makikita natin ang tunay na halaga, tatawagin natin ang investment. Dapat may malaking benepisyo ang AI sa aming negosyo. Ang paggamit ng AI ay nagdudulot ng mga pagkakataon para sa lahat ng negosyo."

Ang Abel ay nagpahayag na ang Berkshire ay sumusunod sa isang mapagbantay na pananaw sa paggamit at pamamahala ng artificial intelligence, na nagtataglay ng malaking pagkakaiba sa mga CEO ng iba pang kumpanya na mabilis na naghihingi ng pagbabago sa kanilang direksyon ng negosyo o pagrerebrand sa paligid ng teknolohiyang ito.

Sabi ni Abel, ang Berkshire ay magde-deploy ng AI sa paraang may fokus sa saklaw at nakatuon sa paglikha ng tunay na halaga, samantalang binanggit niya na ang teknolohiyang ito ay may potensyal na panganib para sa “tao,” at ang kumpanya ay nagpapakita ng mataas na pag-aalala dito.

22:40 Naniniwala si Abel na ang pagbuo ng data center ay magdudulot ng malaking paglago sa mga utility

Sinabi ni Abel na ang malawakang pagtatayo ng data center at ang presyur sa demand nito sa grid ay naglalikha ng malaking pagkakataon sa paglago sa larangan ng public utility.

Pinapakita ni Abel na mayroon pa ring malaking espasyo sa kasalukuyang pangangailangan sa enerhiya mula sa peak load capacity, batay sa pagpapalawak ng super-large-scale data center sa Iowa:

Batay sa pinakamataas na load ng data center—o ang tunay na paggamit ng kuryente—ang kasalukuyang porsyento ay humigit-kumulang 8%. Ang pangkalahatang hangarin ng industriya ay 5% hanggang 10%, at kami ay nasa 8% na. Kaya inaasahan namin na sa susunod na limang taon, ang porsyentong ito ay maaaring tumubo pa ng 50% o higit pa.

Sinabi ni Abel na kritikal na i-isolate ang gastos sa paggamit ng kuryente ng data center mula sa karaniwang user ng grid at siguraduhing tanggapin ng mga kumpanyang gumagamit ng kuryente ang buong gastos. “Ang mga operator ng超大规模 data center, ang data center, at lahat ng mga user ng kuryente—dapat tanggapin ang buong gastos.”

Sa panahon ng AI boom, ang presyon na dinala ng data centers sa mga rehiyonal na grid, ay naging sentro ng atensyon ng maraming grupo na nagtataguyod ng kalikasan at mga karapatan ng konsyumer.

22:50 Pinasabwatan ang manufacturer ng prefabricated homes na Clayton dahil sa antas ng interes

Sinabi ni Abel na ang manufacturer ng prefabricated homes, ang Clayton Homes, ay naapektuhan, at ang mga potensyal na mamimili ay nagdadaan sa maraming presyur tulad ng mataas na interest rate sa mortgage. Ito ay malinaw na dinudulot ng kasalukuyang antas ng interest rate. Mayroon din ang mga konsyumer sa iba pang hamon.

Sinabi ni Abel na ang layunin ng kumpanya ay magbigay ng “mura at accessible na tahanan” para sa mga konsyumer sa Amerika, na nagdulot ng malakas na palakpakan mula sa audience.

23:05 Ang unang tanong sa sesyon ng tanong at sagot ay ang tanong ni Buffett: Bakit dapat magpanatili ng matagal ang Berkshire?

Nakatanggap ang mga shareholder ng isang makabuluhang aralin tungkol sa mga panganib ng artificial intelligence sa kanilang taunang pagpupulong. Nang magsimula ang sesyon ng tanong at sagot, inilabas ni Abel isang video na nagpapakita ng isang mukha na pamilyar.

Sa malaking screen, isang lalaking nagsuot ng suot na “Buffett” ay nagpapakilala at nagtanong kay Abel: Bakit dapat ng magtagal na magkaroon ng mga aktibo ng Berkshire ang mga investor?

Kamusta, ako si Warren mula sa Omaha. Abel, nakikinig na ako sa kumpanyang ito nang mahabang panahon, napakahaba nang panahon. Ang tanong ko ay simpleng simpleng. 95 na ako ngayon, at wala akong kailangan kundi ang oras at cherry cola. Gusto kong malaman—para makapagsabi ako sa aking mga shareholder—bakit dapat silang magpanatili ng mga aksyon ng Berkshire sa matagal na panahon?

Pagkatapos, inilahad ni Abel ang katotohanan: ang video ay hindi tunay na imahe, kundi isang “deepfake” na video na ginawa gamit ang AI technology. Gamit ang pagkakataong ito, pinagbabaan niya ang mga shareholder tungkol sa mga panganib sa网络安全.

Sa tanong ni AI Buffett na “Bakit dapat patuloy na panatilihin ng mga investor ang mga aksyon ng Berkshire?”, binigyang-diin ni Abel sa sagot ang lakas ng malaking pondo sa kahon na $397 bilyon ng kumpanya, na ibinibigay ang malayang pagkilos sa Berkshire. “Mayroon kaming pera at mga US Treasury, at may ilang mga layunin ito; hindi namin gustong maging nakababawil sa sinuman.”

Reaffirmed ni Abel ang pangmatagalang prinsipyong pampagpapala at pamamahala na ipinagpatuloy ng kanyang dating pinuno, Buffett.

Sinabi niya sa mga investor na ang pagpapanatili ng pera sa anyo ng US Treasury bonds, pagpapanatili ng financial independence, pagkakaroon ng fleksibilidad sa pag-ayos ng kapital, pagtutok sa tax efficiency, at ang pagiging mapanuri sa “ABC”—ang pagkamataas-puso (Arrogance), birokrasya (Bureaucracy), at pagkakaroon ng kasiyahan (Complacency)—ay patuloy na pangunahin ng Berkshire:

Marami nang narinig natin: ang pagkakamali, ang birokrasya, at ang pagkakaroon ng kasiyahan—ang “tatlong dusa” na ito ay maaaring magdala ng pagkabigo sa isang kumpanya. Hindi namin papayagang mangyari ito sa Berkshire.

Ipinakilala niya ang Berkshire bilang isang natatanging kumpanya—kakayahang mag-isama ang iba’t ibang uri ng negosyo, habang may kakayahang mabilis at fleksibleng mag-deploy ng kapital:

Ang Berkshire ay isang korporatibong grupo, at may malinaw na pag-unawa kami dito. Ngunit kami ay isang iba’t ibang korporatibong grupo dahil kayang namin i-allocate ang kapital nang sobrang epektibo. Kayang namin ilipat ang pondo mula sa insurance business patungo sa non-insurance business, i-invest sa stock market, o panatilihin ang pera kung saan ito ay angkop.

Sinabi ni Abel na ang malalim na deepfake na video ni Buffett ay nagpapakita nang malalim sa mga panganib sa网络安全 na dulot ng AI na kinakaharap ng Berkshire:

Isang mabuting babala ito para sa aming tim. Ito ay isang malaking panganib na kinakaharap namin araw-araw sa buong Berkshire. Magiging nakatuon ang Berkshire sa paggamit ng teknolohiya upang matukoy ang mga banta sa网络安全, lalo na sa sektor ng asuranso. Espesyal na binanggit ni Abel na ang paggawa ng deepfake video na ito ni Buffett ay walang anumang pakikilahok o pahintulot mula sa “Prohetang ng Omaha.”

23:15 Ang unang tanong sa talakayan na may tanong at sagot: Sa paningin ng mga kasalukuyang mga tool sa artificial intelligence, saan pa rin ang kakayahan ng tao ang kompetitibong pagkakaiba ng Berkshire?

Ang Vice Chairman na responsable sa insurance, Ajit Jain: Ang artificial intelligence ay kasalukuyang napakapopular din. Sa larangan ng insurance at sa labas nito, marami ang umaakyat. Malinaw na kung ang artificial intelligence ay totoo nang maging katotohanan ayon sa inaasahan ng mga tao, walang alinlangan ito ay magiging malaking pagbabago sa laro.

Sa kasalukuyan, nakikita natin ang artificial intelligence bilang isang tool sa produktibidad, isang mekanismo para bawasan ang gastos sa paggawa at isagawa ang karaniwang paulit-ulit na mga gawain. Hindi ko inisip na ang artificial intelligence ay makakamit ang kakayahang gumawa ng desisyon sa mga bagay na nangangailangan ng pagtantiya tulad ng pagpapasya at paghahatol. Kailangan pa nito ng maraming taon.

At sa tingin ko, may pag-aalinlangan ako. Kung sasabihin sa akin ng isang tao na kayang solusyunan ang problema na iyon, magiging surprised ako. Kaya, kung umaasa ka sa artificial intelligence para sabihin sa iyo kung anong stock ang bibilhin o ibebenta, naniniwala akong hindi ito mangyayari.

Sabi ni Jahn, ilang linggo na ang nakalipas ay nasa kanya si Abel, habang pinag-uusapan ang isyu, tinawag ni Abel ang kanyang team sa telepono at agad na binanggit ang network risk, na dating pinag-usapan natin.

Pagkatapos ay agad nilang sinabi na sa buong insurance business at sa aming malaking pagtutok sa pagbuo ng konsepto, paano natin mapapabuti ang efisensiya sa pagsulat at pagpapamahala ng code. Agad nilang sinabi iyon. Pagkatapos, tulad ng iyong sinabi, paano maging mas epektibo. Nagbigay din sila ng isang halimbawa na aking itinuturing na napakaganda.

Ang ibig kong sabihin ay, kung titingnan natin ang isang panganib at ipapasa ito sa mga tradisyonal na underwriter, baka tayo ay mag-focus lamang sa limang pinakamalaking panganib, at ito ay tinukoy ng inyong team.

Ngayon, maaari naming makita ang mga ito nang mabilis, ang mga malaking panganib na ating pinagmamasdan, ngunit sa pamamagitan ng teknolohiya, maaari naming makita ang iba pang mga panganib nang mabilis din. Maaari naming tukuyin ang iba pang 15 na panganib at magkaroon ng malakas na paghuhusga tungkol dito.

23:20 Ikalawang tanong: Paano matutugunan ang pagiging maingat at pagkilos?

Tanong: Bilang isang batang investor na naglalakbay sa gitna ng kawalan ng tiyak at mabilis na pagbabago sa teknolohiya, madalas akong nahihirapan na balansehin ang pagtitiyaga at pagkilos. Paano mo personal na ibinabahagi ang pagkakaiba ng dalawa?

Sagot: Isa sa aming pinakamalaking kalakasan sa Berkshire ay ang pagiging masigasig at ang disiplinang paggawa ng mga desisyon sa pagkakaloob ng kapital. Sa paglipas ng panahon, mayroong palaging mga pagkakataon para sa iyo. Ito ay hindi nangangahulugan na wala ng mga pagkakataon ngayon, ngunit hindi rin ito nangangahulugan na kailangan mong ilagay ang lahat ng iyong kapital o gastusin ang lahat ng pera mo ngayon.

Totoo nga ito ang ating kinakatawan araw-araw, at kilala namin ang mahalagang ari-arian ng aming malaking halaga ng pera at mga US Treasury. Iisipin ko ang pagpapanatili ng perang ito bilang isang ari-arian, at ito ay isang malaking pagkakataon. Kapag nadarama mo ang isang pagkakataon na may malakas na value proposition, madarama mo ang sandaling iyon. Kailan natin makikita ang mga ito?

Nabigay namin ang aming pananaw sa pag-invest, kung saan napakahalaga na maintindihan nang lubos ang aming mga pinag-uupuan. Gusto namin ng malalim na pag-unawa—binanggit mo ang teknolohiya at ang bilis ng pagbabago at pag-unlad nito. Palagi akong nagsisimula dito, at alam kong ganoon din ang ginagawa namin sa Berkshire: Naiintindihan natin ba ang negosyo? Naiintindihan natin ba ang pagkakataon? At higit sa lahat, Naiintindihan natin ba ang mga panganib dito?

Kaya namin nais na may malinaw na pananaw sa kanilang ekonomikong pananatili sa susunod na 5 taon, 10 taon. Oo, ang susunod na taon ay mahalaga, ngunit hindi tayo nag-invest para sa isang taon lamang. Kailangan ng malalim na pananaw sa direksyon ng pagkakataon. Magiging mas malalim pa namin ito—magpapalakas kami ng mga investmeng ito nang walang hanggan.

Kaya isipin natin ito nang ganito: nais namin magkaroon ng malakas na paniniwala sa pamamahala doon, na may kakayahan at gumagana nang may mataas na integridad. Ngunit ang pinakamahalagang punto ay, sa wakas, kailangang makapagpatunay muna ang halaga na ang pagpapalabas ng aming kapital ay makatwiran. Hindi tayo nagpapabilis na ilagay ang aming kapital sa mga pagkakataon na hindi pinakamahusay.

Gusto naming malaman kung ito ay sumusunod sa aming mga prinsipyo, at pagkatapos, tulad ng sinabi ko kanina, magiging mabilis at malakas ang aming aksyon, kasama ang malaking kapital.

23:25 Ikatlong tanong: Paano mo sinusuri ang pagkakabalanse sa pagitan ng pagmamay-ari ng buong subsidiary at mga pag-invest sa mga aktibong pangkabuhayan?

Tanong: Abel, sa pagkakaunawa ninyo bilang isang tagapag-ayos ng negosyo, iba ito sa pinagmulan ni Warren bilang isang investor sa pampublikong merkado. Maaari niyong ibahagi kung paano niyo binabalanse ang inyong oras sa pagmamalikom ng mga buong subsidiary at sa kasalukuyang portfolio ng mga stocks na $288 bilyon? Bukod dito, babaguhin ba ng inyong pananaw bilang isang tagapag-ayos ang paraan kung paano niyo binabawasan ang mga bagong pagkakataon sa pag-invest kumpara sa historical na paraan ni Warren?

Shinabe nagbahagi ng mga bagong pag-unawa tungkol sa kanyang pagtingin sa malaking portfolio ng mga pagkakatanim sa Berkshire, na nagteklar sa paggamit ng isang konsentrado na pamamaraan ng pag-invest na nakabatay sa ilang pangunahing posisyon.

Tinawag niya ang Apple, American Express, Moody’s, at Coca-Cola bilang “Big Four,” na ginagawa nilang pundasyon ng mga pag-invest sa stocks ng Berkshire. Binanggit din niya ang malaking pagkakaroon ng kompanya sa limang pangunahing Japanese trading houses, na itinuturing na isa pang mahalagang pundasyon ng portfolio, at pinagbigyan ng diin ang kanilang pananatili sa mga kompanyang ito sa mahabang panahon. Bukod sa mga pangunahing posisyon na ito, binanggit ni Abel ang ilang iba pang mahalagang pag-invest, kabilang ang Bank of America, Chevron, at Alphabet. Binebenta ng Berkshire ng halos $4 bilyon sa mga stock ng Alphabet noong ikatlong kuartal ng 2025.

Sinabi ni Abel na siya ay maglalaro ng mas aktibong papel sa pagmamahalaga ng mga pamumuhunan, at magdaragdag o mag-aayos ng kanyang mga posisyon sa tamang panahon. Dagdag niya, sa paggawa ng mga desisyon sa pamumuhunan, siya ay "nagkakasama nang buong puwersa" kay Buffett.

Abel: Nagtratrabaho ako sa iba't ibang negosyo ng Berkshire Hathaway Energy sa loob ng maraming taon, at pagkatapos ay naging Vice Chairman ng non-insurance businesses. Lucky ako at si Jarn ay naglingkod sa mga magagandang posisyong ito sa loob ng 8 taon, at ngayon ay 9 taon na. Ngunit ito ay nagbigay sa akin ng isang napakahalagang pagkakataon upang maunawaan ang mga negosyong ito.

Tulad na sinabi ko na, mayroon tayong napakagaling na negosyo at napakagaling na pamumuno, ngunit mayroon pa ring mga pagkakataon. Ngunit ito ay nagpapaalala sa akin na gagastusin ko ang ilang oras sa mga negosyong ito upang siguraduhing tamang pinagkukunan natin ang kapital, patuloy naming isipin ang mga panganib ng mga negosyong ito, at itinutulungan ang pagpapakita ng ekselenso sa operasyon. Dahil, tingnan mo, bilang isang loob ng negosyo, madali mong makikita ang iyong sariling mga indikador at magsasabing magaling ka, kailangan mong tingnan ang labas at tanungin: Ano ang nakikita at nadarama ng mga customer? Ano ang ginagawa ng ating mga kalaban? Sa tingin ko, iyon ang tamang halaga na maaari naming ibigay sa aming operasyon.

Binanggit ko na ang pagbibigay ng higit pang mga tungkulin kay Adam Wright, o ang kanyang pagharap sa higit pang mga gawain sa 32 na negosyo. Magdadala siya ng mahusay na kaalaman sa operasyon, at mayroon pa tayong tim sa insurance business.

Ngayon ay tungkol sa portfolio ng mga stocks at pagkakalaan ng oras. Kapag ginagamit namin ang kapital sa ating balance sheet, mayroon pa ring malaking pagkakataon doon. Ibinahagi ko ang aming halaga ng pera at US Treasury bills. Gusto kong bigyang-diin ang isang bagay: kung tingnan mo ang aming kasalukuyang portfolio ng stocks, tulad ng ipinaliwanag ko sa liham, mayroon kaming concentrated portfolio. Ibinabahagi namin ito sa pamamagitan ng pagtawag dito bilang core, ngunit ang pinakamabuting paraan upang ilarawan ito ay na talagang isang concentrated portfolio. Mayroon kaming aming tinatawag na core at concentrated investments.

Siniguro ko sa aking liham ang aming mga pag-invest sa Japan. Kaugnay nito, kung titingnan mo muli ang ilang kumpanya kung saan mayroon tayong mahalagang posisyon, gustong dagdagan ko na maaari pa naming bumili ng mga aktibo o i-optimize ang mga angkop na posisyon sa ating portfolio. Kaya sa unang grupo, naipakita ko na ang laki ay kaunting mas mababa sa 200 bilyon at nananatili sa antas na iyon. Ngayon, mayroon tayong halos 100 bilyon, o 85 bilyon. Pagkatapos, idagdag ang iba pang mga pag-invest ni Berkshire tulad ng Bank of America, Chevron, Google, atbp., kasama ang karagdagang 70 bilyong dolyar na pag-invest. Ito ay nagpapakita na ang isang malaking bahagi ng aming kabuuang pag-invest ay mataas na nakatuon sa limitadong portfolio, at ang aktibong pamamahala sa mga pag-invest na ito ay talagang limitado—ito ang nais kong bigyang-diin.

Naiintindihan namin ang mga negosyong iyon. Naiintindihan namin ang management team. Ito ay lahat ng mga bagay na si Warren at ako ay patuloy na magkakasama at magdudiskusyon. Hindi mo kailangang magdiskusyon tungkol sa kanila araw-araw, ngunit kung may mangyayari sa mga negosyong iyon, magkakaroon tayo ng diskusyon sa loob ng linggo o buwan. Maaari ito tungkol sa kanilang direksyon o kung ano ang natutunan namin. Ang isang Japanese company ay kahit na naglabas ng kanilang resulta sa loob ng 48 na oras, at ito ay isang aktibong paksa ng diskusyon; kinausap ko si Warren kahapon umaga tungkol sa kanilang resulta at kung ano ang aming nakikita doon. Kaya, ang mga ito ay core, ngunit hindi ito nangangahulugan na isinara namin sila o sila ay simpleng mga pinauunlad na pag-invest na aming pinagmamasdan habang binabawasan namin ang aming pagsusuri.

Ang Ted ay nagmamay-ari ng karagdagang $20 bilyon, o kaunting mas mababa sa $20 bilyon, ng kapital, ngunit ang kanyang mga tungkulin ay higit pa rito. Malinaw na tinutulungan niya kami sa aming iba’t ibang pagkakataon, o sa pagtataya ng panganib o pagkakalat ng kapital sa aming negosyo. Kaya masaya kaming mayroon ito, ngunit kapag isinasaalang-alang ang pagmamahala at dami ng gawain na kailangan, ito ay isang napakadaling pamamahalaan na portfolio.

Tulad na nagsabing namin, ang pagpapalabas ng mga pagkakataon na ito sa pera at mga US Treasury sa tamang panahon ay isang napakalaking pagkakataon, kabilang ang mga stocks, kabilang ang mga ito na maaari naming makita sa aming operasyon, at kabilang din ang asuranso.

Tungkol sa pagkakalaan ng oras, oo, gagastusin namin ang tiyak na oras sa operasyon, at ipag-uunahan namin ito dahil nakikita namin ang malaking pagkakataon na patuloy na mapabuti at mapaliit ang pagkakaiba sa mahusay na operasyon. Nakikita namin ang mga pagkakataon sa umiiral na portfolio namin, ngunit ito ay o pagpapalakas o pag-adjust ng sukat. Pagkatapos ay patuloy na isasagawa ang pagsusuri kung mayroon pa bang iba pang mga pagkakataon sa merkado, kahit ito ay pagkuha ng buong isang pribado o publikong kumpanya. Parehong isinasaalang-alang namin kung mayroon pa bang karagdagang pagkakataon kung gagawin namin ang pagkakaroon ng bahagyang pagmamay-ari sa isang kumpanya. Sinusuri ang mga pagkakataong ito sa parehong paraan, tulad ng sinabi ko, tinitingnan namin ang ekonomikong pananaw. At malapit na kaugnay sa nakaraang sagot.

Jian: Naniniwala ako talaga na ang pagkakaloob ng kapital at ang operasyon ay dalawang panig ng isang magkakaugnay na coin. Isang pahayag ni Warren mula pa noong maraming taon na ang nakalipas, at naniniwala ako na may katotohanan ito. Sinabi niya: Ang isang mabuting tagapag-ayos ng kapital ay magiging mabuting tagapamahala ng operasyon, at baligtad din.

Abel: Kapag isinasaalang-alang mo ang aming operasyonal na kumpanya, nabanggit ko na dati na mayroon tayong napakalalim na imbentaryo ng talento. Mayroon tayong mga mahusay na tagapagpaganap na nauunawaan ang kanilang negosyo. Nauunawaan nila ang kanilang industriya, kanilang mga customer. Oo, mayroon pa ba tayong espasyo para sa pagpapabuti? Oo, ito ay isang patuloy na proseso ng pagpapabuti, at pipigil namin ang mga kaluwagan na ito. Ngunit mayroon tayong mahusay na tim. Anuman ang Jahn, ako, si Adam Wright, ginugugol namin ang oras upang siguraduhing kasiyahan namin ang paraan ng pagkakaloob ng kapital, nauunawaan namin ang mga panganib, at pagkatapos ay nauunawaan namin ang mga kaluwagan na ito.

23:35 Ikalawang tanong: May gastos ang pagiging mabait, paano isipin ng mga matagalang investor ang pagkakalagay ng kapital?

Tanong: Kapag may tunay na gastos sa pagkakataon ang pagmamalasakit, paano dapat isipin ng mga tagapag-invest sa mahabang panahon ang kanilang paraan ng pagkakaloob ng kapital ngayon? Paano makakapagbalanse ang mga indibidwal sa pagmamalasakit at pagkilos, lalo na sa ilalim ng mga rekord ng performance ni Ginoong Buffett na nagsilbing pamantayan sa loob ng maraming dekada?

Abel: Pag-uulit namin ang aming paraan sa pagkakasunod ng kapital at aming pangmatagalang pagkakaroon, ito ay lubos na nagsasangkot sa aming mga may-ari at mga shareholder dito. Sila ay gumagamit ng isang napakahabang panahon sa kanilang mga pag-invest. Nasiyahan kami na mayroon kaming natatanging base ng mga may-ari sa aming mga pagkakaroon. At sa pangmatagalang panahon, mayroong malalaking pagkakataon para sa Berkshire. Ito ay bumabalik muli sa pagiging matiyaga at disiplinado sa pagkakasunod ng kapital. Alam natin ba kung ano ang mangyayari bukas? O kaya ang pangyayaring iyon ay mangyayari sa loob ng tatlong taon, dalawang taon? Ngunit magkakaroon ng pagkakaiba-iba sa merkado, at ito ay magpapahintulot sa amin muli na mag-aksyon. Ito ang lugar kung saan gumagana ang aming disiplinadong paraan, na alam kung ano ang aming paniniwala sa mga pag-invest sa paligid ng mga gawain na ito.

Hindi ibig sabihin na wala tayong nakikita na mga kahanga-hangang kompanya ngayon. Gusto naming magkaroon ng marami. Magiging mabuting tao ako. Sa matagalang panahon, masiguro naming hahawakan ang mga kompanyang iyon dahil mayroon silang mga kahanga-hangang management team, at sinusuri namin ito. Gusto kong sabihin, kapag isipin mo ang mundo, hindi ibig sabihin na mayroong dobleng mga ganitong kompanya, ngunit meron sila. Ngunit batay sa presyo kumpara sa oportunidad, ekonomikong pananaw ng kompanya, at kaugnay na panganib, hindi tayo interesado bumili ng mga kompanyang iyon sa presyong iyon, maging bahagyan o buong pagmamay-ari. Hindi ibig sabihin na wala pang oportunidad sa hinaharap.

Ito ang mga bagay na inialok namin ang ating oras: Una, panatilihin ang disiplina; pangalawa, maging makabuluhan sa ilang pangunahing pagkakataon na pinahahalagahan namin o binibigyang-pansin sa tamang presyo. Talagang bumabalik ito sa disiplina.

Itanong mo sa akin kung paano ko平衡 ang pagkamatiyaga at pagkilos. Muli nang ipinapahiwatig, ito ay tumutugma sa aking papel, at masaya akong makapagtrabaho kasama si Warren, Jai, at iba pa; ginagawa namin ito dahil minamahal at naniniwala tayo sa Berkshire. Nagdala si Warren ng malaking dedikasyon sa Berkshire, may malalim na pag-unawa at pasyon dito. Batay dito, nais niyang lumikha ng isang napakahabang panahon, kabilang ang mga pagkakataon na maaari itong lumikha. Sa aking sarili, at alam kong lahat ng atin, dinala namin ang parehong pasyon, at ganap naming nais na gawin ito sa paraang magkakasunod sa nakaraan.

Jain: Alam mo, ang insurance ay tulad ng pag-invest, isang laro na nangangailangan ng pagtitiis. Mahirap gawing manatili ang mga tao at gawin ang wala. Kapag ako ang naghahanap ng mga tao, ang aking karaniwang paraan ay diretso kong sinasabi sa kanila. Sabi ko, ang trabaho mo ay sabihin ang “hindi.” Magiging baha ng mga transaksyon ang iyong araw-araw, ngunit ang pangunahing tungkulin mo ay sabihin ang “hindi.” Sabi ko, minsan ay makakasalubong ka ng isang transaksyon na parang bato na sumabog—nagsisigaw na “nandito na ang pera”—at noon lang ako ay hahanapin mo, at kasama natin ay pipiliin kung gagawin o hindi.

Alam mo, jok lang, mahirap lang na nakaupo ka lang at walang ginagawa habang ang iba ay pinapaloko ng mga broker at dinala sa London. Sa tingin ko, sa insurance, at lalo na sa investing, ang totoong pagsubok ng tagumpay ay ang kakayahan na sabihin ang “hindi”.

23:40 Ikalimang tanong: Magbigay ng insuransya para sa mga barko na lumalabas sa Strait of Hormuz

Kapag tinanong kung kailan at paano ibinibigay ng Berkshire ang insuransya para sa mga barko na lumalampas sa Hormuz Strait na puno ng digmaan, ibinigay ni Ajit Jain, pangalawang pangulo ng Berkshire Insurance, isang maikli at malinaw na sagot: “Sa simpleng salita, naka-depends sa presyo.” Agad umabot ang tawa at palakpakan sa paligid.

Sinabi ni Jaan na ang Berkshire ay nakikilahok sa isang plano para magbigay ng insuransya sa mga barko na lalabas sa Strait of Hormuz, ngunit wala pa ring sinulat na papolisa. Ang Strait of Hormuz ay nagsara o naging mahigpit na pinagbawalan maraming beses sa panahon ng digmaan sa pagitan ng Amerika at Israel laban sa Iran. "Nakikilahok kami sa isang maliit na skala sa isang plano na layunin ang pag-insure sa mga barko sa Strait of Hormuz, ngunit wala pa ring sinulat na papolisa."

Sinabi ni Jahn na ang pagbibigay ng escort ng US Navy sa mga barko na naglalakbay ay magiging isa sa mga kondisyon ng pagsasakop. "Nasa proseso pa ang pagpapabuti ng plano. Ngunit kung makakamit namin ang mga katanggap-tanggap na kondisyon—kabilang ang mga kondisyon sa pagdedesisyon ng pagsasakop at ang garantiya ng escort ng US Navy—nagbigay na kami ng presyo ng pagsasakop na itinuturing namin ay tanggap. Ngunit wala pa kaming anumang tunay na pag-unlad."

23:45 Ikalimang tanong: Paano pamahalaan ang portfolio na itinatag ni Warren Buffett?

Tanong: Paano pamahalaan ang portfolio na itinatag ni Warren Buffett?

Abel: Tungkol sa pagpapamahala sa umiiral na portfolio at sa mga laman nito, tulad ng iyong sinabi, ito ay itinatag ni Warren, ngunit isang grupo ng mga kumpanya na napakalalim na kilala ni Warren. At mayroon akong malaking tiwala na kilala ko ang mga negosyong ito at ang kanilang mga pananagutang pang-ekonomiya. Kaya ito ang dahilan kung bakit nang isulat ko ang liham, nais kong iparating ang mensahe na: oo, kami ay lubos na nakakapagpapahinga sa mga kumpanyang ito, kilala namin sila, oo, ito ay isang concentrated portfolio, ngunit alam mo, magiging malaki ang pag-unlad ng kanilang negosyo at maaaring magkaroon ng mga panganib. Kaya patuloy naming aaralin ito, ngunit isang portfolio ito na lubos kaming natutuwa.

Binanggit ni Warren ang nakakagulat na tagumpay ni Tim Cook sa Apple. Kinausap ni Warren at ni Tim ang isyu na ito noong recent, at sinabi nila na hindi dahil ito ay isang tech stock ang dahilan kung bakit binayaran ni Warren ang Apple. Nakita niya kung ano ang produkto at kung gaano kahalaga nito ng mga indibidwal na consumer. Ito ay isang nakakatamis na pananaw, ngunit ito rin ay isang napakakaparehong pananaw na aking naniniwala na marami sa atin ay gagamitin.

Halimbawa, sa mga negosyo ng kuryente, alam ko ang marami, alam kong paano siguraduhin ang paggawa ng kuryente, paano ito i-transmit, atbp. Ngunit may malaking interes ba ako kung paano ginagawa ang iPhone? Magiging curious ako kung saan ito ginagawa at ang ilang mga panganib at hamon na kaugnay nito. Ngunit buong tiwala ko ang aking koponan, kapag tayo ay nag-uusap dito sa mas malawak na antas. Titingnan namin at tatanungin namin ang ating sarili: Naiintindihan natin ba ang halaga nito at bakit may halaga ang produkto na ito? Ito talaga ang halaga nito para sa mga konsyumer.

Naniniwala ako na ang aming natatanging pagkakataon, at sobrang lucky na araw-araw na dumadalo si Warren sa opisina, ay ang pag-uusap tungkol sa iba pang posibleng pagkakataon na may iba’t ibang kombinasyon ng kasanayan. Ngunit sa wakas, mabilis nating ihihiwalay ang mga ito upang matukoy kung ano ang pagkakataon, bakit ito may halaga, at bakit ang kompanya at produkto ay magtatagumpay sa mga consumer o sa anumang sektor na gumagamit nito. At kasama rito ang mga panganib na kaakibat nito. Ito ang pamamaraan ni Warren, at aking pamamaraan din.

Tungkol sa aming kasalukuyang portfolio, laging malinaw sa amin kung ano ang aming kinakapitalan. Ngunit tungkol sa pag-unawa sa mga pagkakataon at panganib nito, sobrang tiyak kami na may malinaw na pananaw, at masaya kami sa aming kasalukuyang kalagayan.

23:50 Ikalimang tanong: Ang pagpaplanong pang-pananagutan ni Jahn at ang insurance business, ang pagpaplanong pang-pananagutan ni Abel

Kapag tinanong tungkol sa plano ng pagpapalit ni Jahn at niya mismo, sinabi ni Abel na ang board ay sobrang serio sa mga ganitong usapin: “Nagawa na nila ang mga plano at patuloy na pinag-uusapan. Kaya, kung si Jahn ay hindi makapagpapatupad ng kanyang tungkulin ngayon, o kung ako ay hindi makapagpapatupad ng aking tungkulin, alam nang malinaw ng ating board kung ano ang dapat gawin.”

Ang mga plano para sa pagpapalit na ito ay malinaw na mahalagang paksa. Sumali si Jaan sa Berkshire noong 1986, at siya ang arkitekto ng aming insurance business; naglikha kami ng isang walang katulad na franchise na may napakagandang kultura at disiplina.

Noong ipahayag ni Warren ang kanyang plano para sa paglipat noong nakaraan, ang unang bagay na ginawa niya ay pinagtipon ang limang pinakamataas na manager ng aming insurance business upang makapag-usap tungkol sa negosyo at pag-uusap tungkol sa kultura. Ito ay isang hindi pangkaraniwang pagkakataon para sa akin upang palawakin ang aking kaalaman sa insurance. Ang nakita kong sa team na iyon ay malalim na karanasan sa pamamahala at sa insurance, at mayroon sila ang mga parehong halaga at kultura na sinasabi ni Jahn.

Ang pagpapanatili ng isang disiplinadong kultura ay isang hamon. Sa industriya ng insurans, hindi madaling sabihin sa mga underwriter na karaniwang aktibo na “magpahinga ng ilang buwan.” Ngunit mayroon si Jahn ng isang napakagaling na team, at ang ating board ay seriyosong tumutugon sa isyu ng pagpapalit. Mayroon kaming isang plano na nasa lugar, at kung si Jahn o ako ay hindi makakapagpapatupad ng aming mga tungkulin, alam ng board kung ano ang dapat gawin.

Tungkol sa kultura at pagpapatakbo, sumusunod ako sa ilang simpleng patakaran. Ang bilang ng mga taong aktibong nakikilahok sa paggawa ng desisyon ay napakaliit, at ang mga nangunguna kong tao ay nagtatrabaho nang magkasama nang higit sa 35 taon. Ang kompensasyon ay isang fixed salary, hindi isang kumplikadong pormula na nagbibigay ng potensyal na kikitain sa indibidwal habang ang Berkshire ang nagsisilbing tanggapan ng panganib sa pagbaba. Pinapalaya namin sila mula sa mga pag-atake at pagbaba ng merkado, upang sila ay makapagpasya nang may kalmado at gawin ang tama.

Nakikita ko na ang lahat ng mga plano ng kompensasyong ito sa loob ng maraming taon. Sinabi ko kay Warren: “Bigyan mo ako ng isang plano ng kompensasyon, at makakahanap ako ng paraan na i-exploit ito, at ikaw ay magkakaroon ng maraming taon bago makita ito.” Kasama pa rito ang mga empleyado na nagsisikap mag-negosya muli kung nagwala sila, at masaya silang umalis kasama ang lahat kung nanalo sila. Ito ay isang malaking hamon.

23:55 Ika-8 na tanong: Kailan ng tatanggalin ng utility company ng Berkshire ang mga fossil fuel?

Tanong: Kailan ngtatanggalin ng utility company ni Berkshire ang mga fossil fuel, lalipat sa mga alternatibong enerhiyang maaulit-uli, at hihinto na sa pagdudulot ng hindi mapapalitan na pinsala sa kapaligiran at sa kinabukasan ng aking henerasyon?

Abel: Kami ay nagpapatakbo bilang mga tagapangalaga ng mga ari-arian na ito para sa aming mga estado at mga customer. Una at pinakamahalaga, kailangan namin talagang sumunod sa kasalukuyang batas, kabilang ang mga pambansang batas. Ang aming koponan ay nakatuon sa pagiging kompliyante at sa paggawa ng mga bagay nang tama. Mayroon kaming mga plano tungkol sa mga yaman, at kailan tatanggalin ang mga coal at gas-powered units, na malaki ang epekto ng patakaran ng estado. Ang mga estado ang magdedesisyon kung paano namin gagawin ang operasyon, gaano katagal magpapatakbo ang mga ari-arian, dahil sa huli, ang mga customer ang nagdadasal ng gastos at panganib.

Tingnan ang ating mga utility company sa Iowa, kung saan ang halos 93% ng enerhiya ay galing sa mga maaaring maulit, nangunguna sa buong bansa, at sa mura lamang na gastos. Gayunpaman, patuloy pa naming pinapatakbo ang mga pwersang nagtatrabaho sa coal, at kailangan namin sila para i-stabilize ang sistema sa panahon ng peak, at hindi gagamitin kung hindi kailangan.

Ang hamon ay ang malaking presyon na dinala ng mga data center ng sobrang malaking iskala sa sistema. Kung patuloy ang pag-unlad ng artificial intelligence, lalaki ang bilang ng carbon-based机组 na gagamitin, na magdudulot ng malaking presyon sa sistema at sa buong industriya.

01:20 Umuwi si Abel sa entablado upang pamunuan ang huling bahagi ng mga tagapagpamahala ng mga aksiyon

Umulit si Greg Abel sa entablado ng CHI Health Center sa Omaha, Nebraska, upang pamunuan ang huling bahagi ng taunang pagpupulong ng Berkshire Hathaway.

Kasama si Abel si Katie Farmer, na CEO ng BNSF Railway, at Adam Johnson, CEO ng NetJets at Pangulo ng mga negosyo sa mga produkto ng konsumo at retailed.

01:25 Ika-9 na tanong: Paano nakakaapekto ang geopolitika sa mga subsidiary ni Berkshire?

Tanong: Paano nakaaapekto ang kasalukuyang geopolitical na sitwasyon sa Middle East sa mga subsidiary ni Berkshire?

Abel: Totoo naman na ito ay nakakaapekto sa lahat ng aming negosyo sa iba’t ibang paraan. Ngunit ang pinakamalaking pagmamalaki ko ay ang pagpapatakbo namin ng mga negosyo na may pananaw sa mahabang panahon. Kapag tuminig ang telepono, alam mong darating ang ilang hamon, ngunit wala itong problema. Kami ay mag-uusap, magtatrabaho, at laging makakahanap ng paraan upang lutasin ito. Tungkol sa sitwasyon na may kinalaman sa digmaan sa Iran at mga konflikto sa Middle East, nakikita ko na muli ang aming team na sumasagot sa ganitong paraan: Ito ang kasalukuyang kalagayan. Ano ang pinakamabuting solusyon para sa aming mga kliyente? Paano natin maipapagpatuloy ang pagbibigay ng serbisyo sa kanila tulad ng dati?

Binanggit ko ang reducer ng drag ng LSBI pipeline company, na karaniwang hindi nagbebenta ng malaking dami sa Middle East, ngunit maraming bagay ang nangyayari kapag sila ay nagsimulang mag-isip ng paraan upang lutasin ang hamon na ito. Hindi ibig sabihin na walang direkta epekto sa aming negosyo. Ang aming chemical group, ang kanilang gastos sa input ay talagang tumindi ng dalawang beses sa maikling panahon. Habang lumalipas ang panahon, tataas ang presyo batay sa aming mga kontrata, at muling i-balance ang sitwasyong ito. Sa pagpapatakbo ng aming negosyo, tayo ay talagang nagtatrabaho nang mabuti at patuloy na nagpapatuloy sa lahat ng bagay sa mahabang panahon.

BNSF CEO: Ang riles ay talagang mabuting pagsasalarawan ng kalagayan ng industriya at konsumo, dahil ang aming mga pagkarga ay kumakatawan sa iba’t ibang komodidad. Nakita namin ang ilang iba’t ibang epekto mula sa konflikto sa Middle East. Dahil sa pagkabigo sa supply chain, ito ay nagbigay ng pagkakataon para sa ilan sa mga komodidad, at tumataas ang demand para sa mga komodidad tulad ng aggregate at bakal. Ang pinakamalaking bahagi ng aming negosyo ay ang intermodal, at naging mas kompetitibo ang aming intermodal na negosyo dahil sa pagtaas ng presyo ng fuel. Ngunit sa pangkabuuan, kung matagal ang mataas na presyo ng fuel, ito ay magdudulot ng pagbaba sa demand ng mga konsyumer, na magkakaroon ng epekto sa lahat ng aming negosyo.

Oo, nakita namin ang ilang epekto. Sinabi ng ilang malalaking retailer na ang mga konsyumer ay kailangang gumawa ng pagpili, kung ano ang bibilhin. Kung patuloy ang sitwasyon ng mataas na presyo ng gasolina, naniniwala ako na makikita natin ang epekto na ito sa aming negosyo.

Sinabi ni Adam Johnson, CEO ng NetJets at pangulo ng negosyo ng mga serbisyo at retail sa mga konsumidor, na ang pagtaas ng gastos, kabilang ang pagtaas ng presyo ng langis hanggang sa $100 bawat barrel, ay nagsimulang magdulot ng pagbaba sa demand sa ilang mga sektor:

Sa konsumo at sa retail na sektor, talagang nakakaapekto ito sa ilang pangangailangan. Habang inaamin ang mga presyur na ito, sinabi ni Johnson na ang kanyang mga negosyo ay nagsasagawa na ng mga paraan upang makatugon sa pagkakaroon ng pagkakaiba-iba. Handa na kaming makatugon sa mga sitwasyong ito at gumawa ng mga disyerto kung kinakailangan. Pero talagang nakakaapekto ito sa ilang retail at消费品 na negosyo.

01:35 Ika-10 tanong: Paano pinapamahalaan ang decentralized na modelo ni Berkshire? Paano mapananatili ang kahusayan ng BNSF?

Tanong: Ang sistema ng Berkshire ay nakabatay sa pagkakawanggawa. Ang bawat manager ay nangunguna bilang CEO ng kanyang sariling subsidiary. Anong mga operasyonal na yunit ang nangangailangan ng mas maraming pagmamasid? Paano haharapin ang mga manager na may mahinang performa? Ang profitability ng BNSF ay nasa likod ng mga kalaban nito; paano ito mapapanatili ang kanyang kompetitibong advantage kumpara sa mga kalaban at mga bagong teknolohiya?

Abel: I emphasized the decentralized model, risk discipline, and capital allocation. We have a group of outstanding leaders and businesses that are closest to their customers, and if they think like owners, we will achieve excellent results across the entire company group.

Ngunit ang pagkakaroon ng kapangyarihan ay hindi nangangahulugan na wala tayong responsibilidad. Ang awtonomiya na ito ay nangangailangan ng pagtanggap nang buong puso, kasama ang malaking responsibilidad at pagkamaligaya sa paggawa ng tamang bagay. Mayroon kaming maraming inaasahan—kung nagpapahalaga ba sila sa pagsasakripisyo ng panganib? Kung itinuturing ba sila mismo bilang pangunahing opisyal ng panganib? Kung mahusay ba sila sa pag-ayos ng kapital na nasa kanilang kamay? Kung makikita naming mahina ang kanilang pagganap o mayroong masamang desisyon, iyon ang panahon para tayo ay magsali at mag-usap.

BNSF CEO: Alam namin nang buong-pusong na mahalaga ang pagpapatuloy sa pagpapabuti ng epektibong operasyon, pagpapanatili ng kompetitibong struktura ng gastos, at pagpapatuloy sa pagbabawas ng pagkakaiba sa kita kumpara sa mga kalaban.

Ang unang bagay na ating pinag-uusapan sa taong 2025 ay ang pagpapabuti ng efficiency ng pagpapatakbo ng isang kotse. Ang pagpapabuti ng network ng kotse ay maaaring magpalabas ng mga yaman, lumikha ng kapasidad, at payagan kang gamitin ang mas kaunting assets upang tratuhin ang parehong o higit pang dami ng paghahatid. Sa unang quarter ng taong ito, inilabas namin ang higit pang dami ng paghahatid kaysa sa unang quarter ng nakaraang taon, ngunit ginamit namin 260 na locomotive na mas kaunti.

Ang ikalawang larangan ay ang aming teknolohikal na pagbabago. Inaakay namin ang mga scientist ng data at mga mananaliksik sa pagpaplano upang isama sila sa aming mga operasyonal na tauhan sa Network Operations Center upang pag-aralan ang digital twin at magbigay ng predictive ETA para sa aming mga kliyente. Nakapag-set ang aming unang kuartal ng rekord sa pagkakaroon ng epektibong paggamit ng fuel.

Tungkol sa pakikidigma sa mga truk, may pinakamalaking network ng intermodal sa lahat ng mga kumpanya ng tren. Noon, limang tao ang gumagawa ng isang tren, ngayon, dalawa lang ang nasa karamihan sa ating mga tren. Ngunit kailangan pa rin namin na mapahintulutan na mag-innovate at kailangan ng suporta sa mga batas na magpapahintulot sa tren na makipagkumpitensya sa mga truk.

Ang CEO ng NetJets: Bumalik ako noong Hunyo 1, 2015. Itinatanong ko: Ilan ang tunay na nauunawaan ang dalawang dulo ng aming negosyo? Ang NetJets ay kumplikado, umiikot kami sa libu-libong paliparan, 150 bansa. Hindi ko gusto ang sagot, sobrang kaunti lang.

Mula doon tayo nagmula sa pagbabangon ng kultura. Tanda ko nang unang paghahanda ko para sa pagpupulong ng board, nag-uusap ako tungkol sa paglago. Nagsilbi nang mabait si Abel at isinilip ako sa gilid, “Bakit hindi mo muna ipaglalaban ang pagbaba ng utang bago ipaglaban si Warren?” Iyon ay isang aral na aking tatalikuran.

Sinabi namin ang kaligtasan at serbisyo. Pagkatapos maging customer, kinuha ni Warren ang NetJets noong 1998 at sinabi niya: "Gusto ko ang kaligtasan, gusto ko ang serbisyo." Laging napakadetalyado namin sa pagpapanatili ng lahat sa track na iyon. Ito ang pangunahing dahilan kung bakit nakapagbabayad kami ng utang, nakapagbabalik ng pera sa Berkshire Hathaway, at naging lider sa industriya ng serbisyo.

01:50 Ika-11 na tanong: Ang epekto ng taripa sa portfolio?

Tanong: Kaya ba ng Berkshire Hathaway na humingi ng pagkakataon para sa pagbawas o kompensasyon sa mga taripa para sa kanyang mga buong pagpapatakbo na nakakaranas ng pagtaas ng gastos sa importasyon? Gaano kahalaga ang epekto nito sa buong portfolio?

Abel: Ang epekto ng taripa sa aming buong portfolio ay napakatulad sa diskusyon tungkol sa sitwasyon sa Middle East. Narito na namin ito sa unang termino ng gobyerno at natutunan namin ang mga aral mula dito, kaya mas handa kami. Ito ay pagmumuni-muni at gagawin namin ang aming trabaho nang mag-isa. Maghahanap kami ng paraan upang patuloy na maglingkod sa mga customer, sa pamamagitan ng mga kontrata na direktang nilalagdaan namin o sa pamamagitan ng mga produkto na aming ginagawa. Napakagaling ng aming team sa pagharap sa problema na ito. May maraming bagay na kailangang linawin ngayon, at hindi namin ito aktibong hinahanap.

CEO ng BNSF: Wala sa kompensasyon, ngunit gustong sabihin ko ang ilang bagay tungkol sa epekto ng taripa. Sa unang bahagi ng 2025, nakita namin ang ilang mga kliyente na nagpadala ng mga kargamento bago ipatupad ang taripa, kaya tumataas ang dami ng kargamento. Pagkatapos ay naging matatag sa ikalawang bahagi ng 2025, at sa pagpasok sa 2026, ang mga kliyente namin ay nagseset na at nag-adjust sa mga taripa. Sa gayon, mayroon itong ilang kawalan ng katiyakan. Mula sa pananaw ng pagpaplano, napakahirap nito para sa aming mga kliyente, na nagpapahintulot sa ilang kapital na manatili sa paghihintay sa pag-invest sa mga pasilidad sa paggawa. Ito ang kawalan ng katiyakan sa taripa, na talagang ang epekto na aming nakikita sa aming mga kliyente.

Ang CEO ng NetJets: Gamitin ko ang Berkshire Hathaway Automotive bilang halimbawa, kung saan ang kanilang bago mong pagbebenta ng kotse ay kaunting bumaba kumpara sa nakaraang taon, at bahagyang dahilan ay ang epekto ng taripa. Ang tanong ay, patuloy na nagbabago ang mga taripa araw-araw, at ang pag-unawa sa “ball of bounce” na ito ng taripa ay isang trabaho na mismo.

Sa mga 32 na kompanya ng konsumo, serbisyo, at retaso sa portfolio, ang average na edad ng pagkakatatag ay 88 taon. Kapag tinawag ko ang mga CEO nila, sinabi nila: “Nakakaranas na tayo ng tariffs na 100 taon na.” Isipin ang mga CEO sa nakalipas na pitong o walong taon, kailangan nating harapin ang global pandemic, pinakamataas na inflasyon sa apat na dekada, at ngayon ang “bouncing ball” tariffs. Napakagaling ng mga negosyo sa pagharap sa mga problema na ito, at naniniwala akong ang ating kinabukasan ay lubos na mabuti.

01:55 Tanong #12: Portfolio ng Japan

Tanong: Ang pag-invest ni Berkshire sa limang Japanese trading houses ay pasibo, isang magandang negosyo na binili sa magandang presyo at pinansiyahan sa yen. Ang transaksyon ninyo sa Tokyo Marine naman ay lubos na iba—ito ay isang sampung taong joint venture at partnership sa reinsurance. Ito ay ang pinakamalalim na operasyonal na integrasyon na sinubukan ng Berkshire sa international. Paano ito nagiging totoo sa praktika? Nagsisigla ba ito ng isang pagbabago patungo sa mas aktibong international partnership sa ilalim ng inyong pamumuno?

Abel: Napakagaling ng Tokyo Marine. Nagbigay ako ng kaunting background na ito ay isang estratehikong ugnayan, hindi isang pondo transaksyon. Gusto namin ang 2.5% na investmeng sa Tokyo Marine, at ito ay isang matagal na investmeng. Ito ay katulad ng aming iba pang limang investmeng sa Japan, at talagang naniniwala kami na ito ay panghabambuhay, dahil higit pa sa investmeng mismo, ito ay tungkol sa ugnayan na nais naming itayo doon. Magkakaroon pa kayo ng pagkakataong makita ito, tulad ng detalyadong pagkakataon sa underwriting kung saan kasama namin sila sa kanilang panganib at kita, na katumbas ng 2.5% na bahagi ng kanilang libro ngayon. Ito ay muli ay bahagi ng pondo transaksyon, ngunit mayroon ding malaking tiwala dito.

Ang ikatlong bagay na tinukoy ay ang pagkakasundo, na nagpapakita ng iba’t ibang bagay kung paano nais naming pagbutihin ang ugnayan, ngunit hindi pa malinaw. Kaya magpapatuloy tayong pahintulutan itong umunlad nang natural. Ang partner na ito ay may parehong kultura at parehong halaga. Kaya walang alinlangan na magiging mahusay ito sa mga susunod na taon. Ngunit tungkol sa paghahanap ng ganap na pagbili sa insurance o iba pang mga larangan, ito ay magiging malinaw sa paglipas ng panahon, at malinaw na ito ay isang usapin na ipapalalabas ng mga tagapamahala ni Jien at Tokyo Marine. Kung makakarating ang ganitong pagkakataon, masasayang namin ito.

02:00 Tanong #13: Babawasan ba ng Berkshire ang mga negosyo o mabubuo ang pagkakahati?

Tanong: Mayroon bang anumang hinaharap na sitwasyon kung saan maaari mong maunawaan na magkakaroon ng paghihiwalay ng mga negosyo o pagkakahati ng Berkshire? Kung mayroon, anong mga sitwasyon iyon?

Sa pagtugon sa mga katanungan ng mga shareholder, sinabi ni Abel na inaasahan niya na hindi susupendihin o isasalin ng Berkshire Hathaway ang mga subsidiary nito. Binigyang-diin niya ang kakulangan ng mga birokratikong antas sa istruktura ng Berkshire, pati na rin ang natatanging kakayahan ng korporasyong ito sa pagkakaloob ng kapital nang flexibly sa pagitan ng mga iba't ibang sektor ng negosyo. “Isang corporate conglomerate kami, ngunit isang epektibong corporate conglomerate kami. Wala kaming maraming antas ng pamamahala.”

Sinabi ni Abel na ang Berkshire ay nakatuon sa pangmatagalang paghawak sa mga kinuha na kumpanya, ngunit sa ilang sitwasyon, maaaring kailangang isipin ang pagbebenta. “Kinukuha namin ang isang bagay, at ito ay panghabambuhay. Kapag kinukuha namin ang isang utility company, sinasabi namin sa mga regulahador na ito ay panghabambuhay. Pero dapat isang mapagkakatiwalaang ugnayan. Kung mabubulok ang ugnayan, hahanapin namin ang mas magandang paraan.”

Sinabi ni Abel na ang mga hindi matutugon na dispute sa pagitan ng manggagawa at employer o ang mga panganib sa reputasyon ay maaaring magdulot ng paghihiwalay ng isang negosyo ni Berkshire.

Gayunpaman, wakas na pahayag ni Abel, “Hindi namin isasalin ang mga subsidiary o hihiwalayin ang grupo.”

Kapag isinasaalang-alang namin ang tanong na ito, sa ilang mga kaso, maaaring hindi tayo ang pinakamahusay na tagapag-ari ng isang negosyo. Kung mayroong mga isyu sa pagitan ng manggagawa at mangangalakal na hindi natin matutugunan, o kung mayroong panganib sa reputasyon na hindi natin gusto na harapin ng Berkshire, hindi ito kabilang sa pamilya ng Berkshire. Kung may isang negosyo na hindi mapanatili at hindi na nagpapagawa ng operasyonal na pera para sa ating mga shareholder, at kung may iba pang tao na maaaring pamahalaan ito at gawin itong mas matagumpay, kailangan nating isipin ito.

Seryosamente namin tatanggapin ang aming obligasyon na siguraduhin ang tamang pagkakaloob ng kapital. Tunay namin na inihayag ang pagbebenta ng mga utility ng Pacific Company sa estado ng Washington. Sa Washington, ang mga patakaran na nais ng Pacific Company ay may malaking epekto sa aming gastos sa iba pang mga estado. Ang aming iba pang mga estado ay naghihinga ng gastos na ipinaparito ng isang ibang estado, kaya pinili naming umalis at hanapin ang isang napakabuting buyer. Kapag bumibili kami ng isang bagay, palaging sinusunod namin ang pananaw na “magpapalit kailanman,” ngunit kailangan itong isang epektibong ugnayan; kung sumira ang ugnayan, hanapin namin ang mas mabuting daan.

Tungkol sa pangalawang bahagi ng tanong, hindi ito maihihiwalay. Kami ay isang komprehensibong kumpanya, ngunit isang epektibong komprehensibong kumpanya, walang maraming antas ng pamamahala, walang maraming komite na nagsasabi kung paano dapat mag-operate ang aming negosyo. Maraming komprehensibong kumpanya ang nagtatapos sa maraming antas ng gastos na hindi nagdaragdag ng halaga sa buong kumpanya, ngunit hindi namin ginagawa iyon.

Ang ating komprehensibong istruktura ng negosyo ay gumagana nang walang birokrasya at malalaking gastos, na nagpapahintulot sa paglipat ng kapital sa pagitan ng iba’t ibang grupo sa napakababang buwis. Hindi namin iihiwalay ang mga subsidiary o ihihiwalay ang anumang grupo.

02:10 Ikalabindapat na tanong: Mas mahalaga ang kaligtasan o ang pagkuha ng higit pang mga pagkakataon sa pag-invest? Mas pabor ang mga kompanya sa teknolohiya o ang mga kompanya sa cash flow?

Tanong: Ano ang pinakamahalagang pag-unlad sa iyong personal na framework para sa pagtataya ng katiyakan ng cash flow at safety margin kumpara kay Warren? Sa partikular, mas pabor mo ba ang mga tech company na nagpapakita ng magkakaparehong malakas na cash flow?

Abel: Tungkol sa paano pinapahalagahan ni Warren ang pag-invest, sa kung ano ang tinatawag nating safety margin sa pag-invest at sa aming paraan ng paghahandle nito, ganap kaming nagkakasundo. Ito ay nagsisimula sa aming kultura at mga halagahan, at sa paraan kung paano natin sinasagawa ang lahat ng bagay sa loob ng maraming taon.

Kung babalik ako sa pagsusuri sa mga pagkakataon sa industriya ng enerhiya, ito ay mabilis na lalapit sa: Naiintindihan natin ba talaga ang mga panganib na kaakibat nito? Noong tayo ay bumibili ng Nevada Energy, may tatlong malaking panganib na malinaw sa isip ko, at nais kong agad na pag-usapan ito kay Warren. Ang aming agad na talakayan ay: lubos na naiintindihan ang ekonomikong benepisyo, at agad na lumipat sa pinakamalaking panganib. Isa sa mga panganib ay ang rooftop solar, kung paano ito magiging makapagbabago sa negosyo. Ang panganib na ito ay talagang lumabas sa 12 buwan, 18 buwan pagkatapos, at naging matagumpay kaming tumugon dito. Iba ang aming paraan ng pag-iisip tungkol sa mga panganib; tingnan natin ito sa pamamagitan ng pananaw ng Berkshire: Ano ang estado ng negosyong ito sa loob ng sampung taon? Kung hindi natin maintindihan kung ano ang estado nito sa loob ng sampung taon, hindi namin gagawin. Kailangan nating magkaroon ng pananaw kung ano ang magiging estado ng kinabukasan — iyon ang core ng aming paraan ng pagtrato.

Kapag nauugnay sa mga kumpanya sa teknolohiya, hindi namin sinasabi na mayroong tiyak na industriya na kailangan nating masali. Kung may kumpanya sa industriya ng teknolohiya, at nauunawaan namin ang mga pagkakataon at panganib nito, at ang pagbabahagi nito ay makatwiran, hindi ito maiiwasan lamang dahil ito ay bahagi ng industriya ng teknolohiya.

02:15 Tanong #15: Sino ang “Charlie Munger” ni Abel?

Tanong: Habang si Warren ay nagsisilbing CEO, may kasamang si Charlie, na natural na nagbaba ng panganib ng pagkakamali sa aming mga desisyon sa pag-invest. Sino ang maging si Charlie ni Abel?

Habang tinatanong kung sino ang magiging kanyang “Charlie Munger,” hindi pinangalanan ni CEO Greg Abel ang anumang tao, kundi pinagsalita ang buong tim na nasa paligid niya. “Ginagawa mo na may mga mahusay na tao sa paligid mo, at nandito na sila.”

Binanggit ni Abel si Adam Johnson—pangulo at CEO ng NetJets at presidente ng mga negosyo sa konsumo, serbisyo, at retailed ng Berkshire—aso si Ajit Jain, pangalawang pangulo ng insurance business, at si Katie Farmer, CEO ng BNSF Railway. Lahat ng tatlong executive ay nagkakasama kay Abel noong Sabado.

Sinabi niya, “Sa aming grupo ng CEO, sobrang lucky kami na mayroon kaming isang mahusay na grupo ng mga tao; anuman ang partikular na sitwasyon, agad kong uusapin ang anumang isa sa kanila para humingi ng kanilang opinyon.”

Abel: Sobrang masaya naming mayroon pa si Warren bilang ating pangulo, na nagbigay-daan sa isang mahusay na pagpapalit. Mayroon kaming isang napakagaling na board ng direkta, at maaari kong madaliing makipag-ugnayan sa anumang isa sa kanila batay sa sitwasyon. Nang sagot ako sa tanong ni Warren sa Omaha, sinabi kong nais naming maging matatag ang Berkshire. Nais kong pamunuan ang Berkshire, at maging isang malakas na lider. Pero kailangan mong palibutan ka ng mga mahusay na tao, at nandito na sila.

Sa mga non-insurance na negosyo, naging masisiyam ako na makapagtulungan ang 32 na kumpanya na pinamamahalaan ni Adam at ang iba pang 18 na kumpanya. Malinaw na may magandang relasyon ako kay Jahn, at naging masisiyam ako na madalas humingi ng kanyang payo. At sa aming mga CEO, naging masisiyam kami na mayroon tayong ganitong grupo ng mga napakagaling na tao, at sa anumang partikular na sitwasyon, maaari kong kausapin ang sinuman sa kanila para humingi ng kanilang opinyon.

Sa kabutihang palad, dahil sa Berkshire at sa paraan kung paano tayo nilikha, mayroon tayong napakaraming mga yaman sa paligid natin. Ang Berkshire ay magpapatuloy, at magpapatuloy bilang isang team.