Isinulat ni KarenZ, Foresight News

Sa Silicon Valley, ang pangalan ni Naval Ravikant ay isang sariling kredibilidad.

Siya ay co-founder ng AngelList at isa sa pinakamakabuluhang early investor sa nakaraang labing isang taon, na nagsuporta sa mga kompanya tulad ng Uber, Twitter, at Notion. Ngayon, sa bagong pondo na si USVC Venture Capital Access Fund (USVC), hindi lamang simbolo ang pagkakaroon ni Naval. Ayon sa supplementary disclosure document ng pondo noong Abril 2026, siya ang pangulo ng Investment Committee, responsable sa pagbuo ng portfolio at pagmamalasakit sa estratehiya.

Mahalaga ang pagkakasunod na ito, dahil hindi lamang ibinebenta ng USVC ang konsepto ng isang "mababang hadlang na pondo." Tunay nitong sinusubukang i-package ang isang kakayahan na dati ay nakalimita lamang sa ilang tao: mas maagang pagkakaroon ng access sa mga hindi nakalista na mga kompanyang umuunlad.

Kung titingnan mo lang ang surface, madaling maintindihan ang USVC bilang isang “venture fund para sa retail investors.” Ngunit kung isasama mo ang website, ang prospectus, at ang portfolio page, mas malinaw at mas matapang ang pangunahing kuwento na nais iparating ng AngelList: ang mga pinakamalikhaing kompanya ngayon ay lalong nagtatagal bago mag-IPO; ang IPO ay naging mas parang isang exit point kaysa isang entry point; at hindi lang ang panganib ang ipinagbabawal sa karaniwang investor—kundi ang pinakamalaking bahagi ng paglago.

Ang kahulugan ng USVC ay upang pilitin ang pinto na magsara ng kaunti.

Ang core ng USVC ay hindi ang pagbebenta ng mga pondo, kundi ang pagbebenta ng mga karapatan na pumasok bago ang listing

Ang pangunahing pahina ng USVC ay direktang isinasaad ang tanong: Ang susunod na paglago ay nangyayari sa private market. Binigay din ng pahina ang isang malinaw na paghahambing: noong 1980, ang median na edad ng mga Amerikanong kumpanya sa kanilang IPO ay 6 taon, ngayon ay naging 13 taon. Ang 7 taong dagdag ay nangangahulugan na maraming paglikha ng halaga ay nangyayari sa labas ng public market.

Ito ang pinakamahalagang lohika ng produkto ng USVC. Ang prospectus ng USVC ay naglalayong ipaliwanag na ang USVC ay nakatuon sa pag-invest sa mga VC fund, SPV, at mga pribadong hindi nakalista na kompanyang may potensyal sa paglago. Ang pinakamadaling makalimutan ngunit pinakamahalagang salita dito ay ang mga pribadong hindi nakalista na kompanyang may potensyal sa paglago. Ang depinisyon nito sa dokumento ay diretso: ang mga tagapayo sa pag-invest ay itinuturing na「may malaking potensyal sa paglago sa panahon ng pag-invest」ang mga pribadong kompanya.

Sa ibang salita, ang pangunahing punto ng USVC ay hindi ang abstraktong “pagsasagawa ng pagsusuri sa mga pondo ng pagsusugal,” kundi ang pagdadala ng karaniwang mga investor sa pinakamalaking at pinakamalaking bahagi ng mga asset sa primary market. Ang nais nitong ibenta ay isang paraan upang makakontak sa mga hindi nakalista na mga kumpanyang umuunlad.

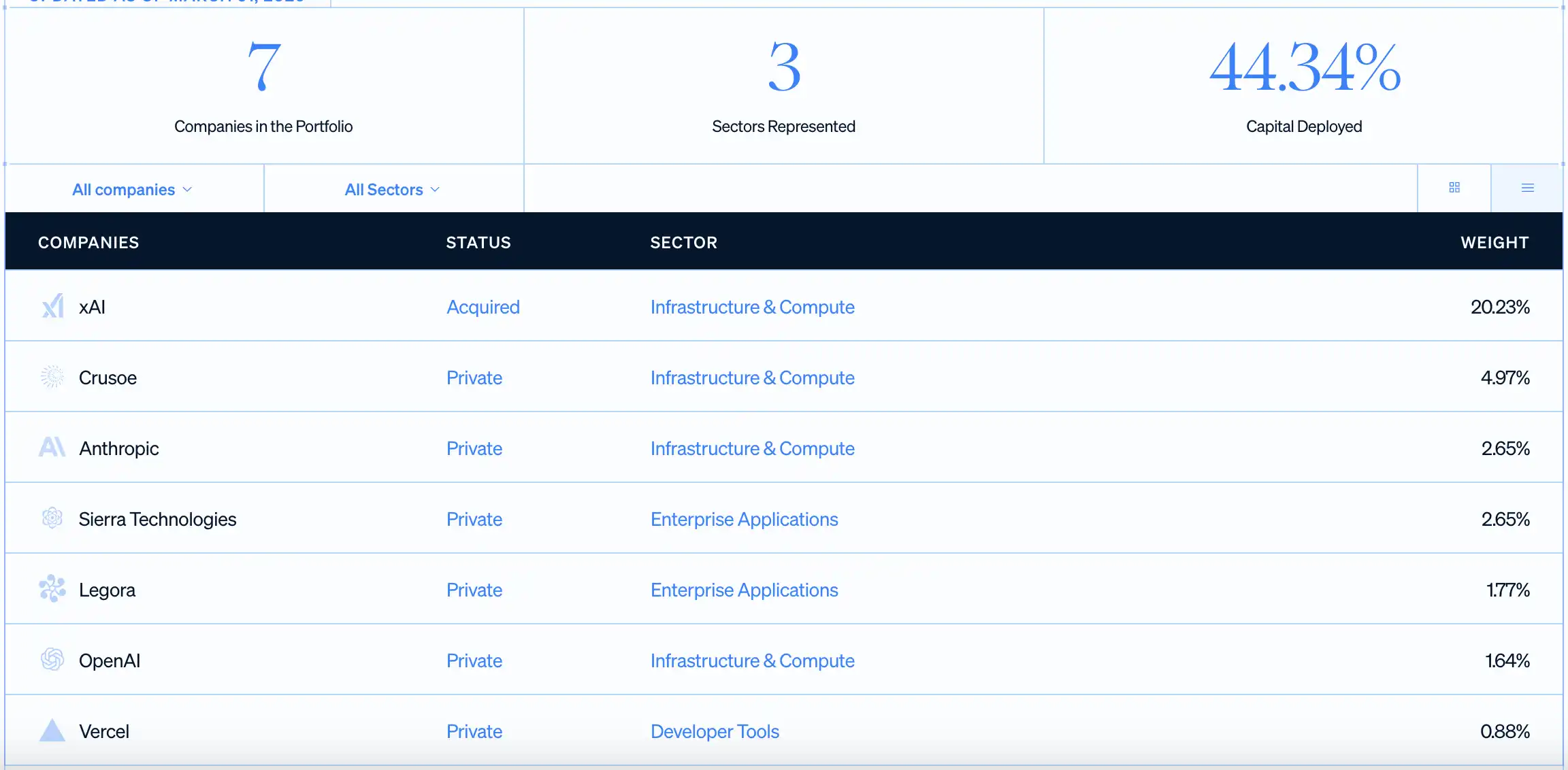

Ito ang dahilan kung bakit itinutuloy nilang bigyang-diin ang mga pangalan tulad ng OpenAI, Anthropic, xAI, at Vercel. Ipinaliliwanag ng组合页面 ng opisyal na website na hanggang Marso 31, 2026, ay nakapag-deploy na ng 44.34% ng kapital ang USVC, at mayroon nang 7 na kumpanya sa kanilang portfolio, kung saan ang pinakamalaking iisang posisyon ay ang xAI, sumunod ng Crusoe, Anthropic, Sierra, Legora, OpenAI, at Vercel. Anuman ang huling epekto ng mga posisyon na ito, sapat na ang mensahe na nais iparating ng AngelList sa mga investor: dati mong nakikita lamang ang mga pangalan ng mga kumpanyang ito sa balita, ngayon ay maaari mo nang magkaroon ng kaunting exposure sa kanila bago sila mag-IPO sa pamamagitan ng isang pondo.

Sangat nakakaakit ito para sa karaniwang investor, dahil sa tradisyonal na paraan, karaniwang nakakakuha sila ng pagkakataon na bumili lamang pagkatapos ng IPO ng kumpanya. At sa punto na iyon, ang pinakamaunang, pinakamalakas na paglago ay malamang ay nakuha na ng mga tagapagtatag, mga empleyado, mga unang pondo, at mga institusyonal na shareholder.

Sa paningin ng legal na istruktura, ang pondo ay isang closed-end management investment company na nakarehistro ayon sa Investment Company Act ng 1940 ng Estados Unidos. Ito ay itinatag noong Abril 8, 2021, at naging Delaware statutory trust noong Agosto 7, 2025, at kasalukuyang nagpapalabas ng patuloy na mga pagkakataon. Ang minimum na pamumuhunan ay $500, at walang minimum na limitasyon para sa karagdagang pagpapalawak, at kahit na suportahan nito ang monthly dollar-cost averaging sa opisyal na website.

Ang pakete na ito ay matalino. Ito ay nagpapanatili sa pangunahing atraksyon ng pribadong merkado, ang mga kompanya sa paglago bago ang paglunsad; samantala, pinagpapalit nito ang pagbili bilang isang retail na produkto sa pananalapi. Hindi kailangan ng mga gumagamit sa Amerika na maging qualified investors muna, hindi kailangan nilang pumasok sa mga mataas na net worth na grupo, at hindi kailangan nilang harapin ang kumplikadong proseso ng tax forms tulad ng tradisyonal na private funds—kung saan sa punto ng pagbili, sinubukan ng AngelList na gawing sapat na simpleng proseso.

Ang pagkakaroon ng access sa mga hindi nakalista na kompanya ay hindi nangangahulugan na ito ay isang simpleng pag-invest.

Dahil sa sapat na nakakaakit na kuwento ng USVC, ang mga limitasyon nito ang dapat maging malinaw.

Una, ang binibili ng mga investor ay isang bahagi ng pondo. Ang pondo ay nagtataglay ng mga hindi nakalista na kompanyang umuunlad sa pamamagitan ng mga VC fund, SPV, at direkta na pag-invest. Ibig sabihin, ang natatanggap ng investor ay ang "pagkakataon na makahinga sa mga hindi nakalista na kompanyang umuunlad," at hindi ang malinaw, madaling i-liquidate na karanasan sa pagmamay-ari tulad ng pagbili ng mga stock.

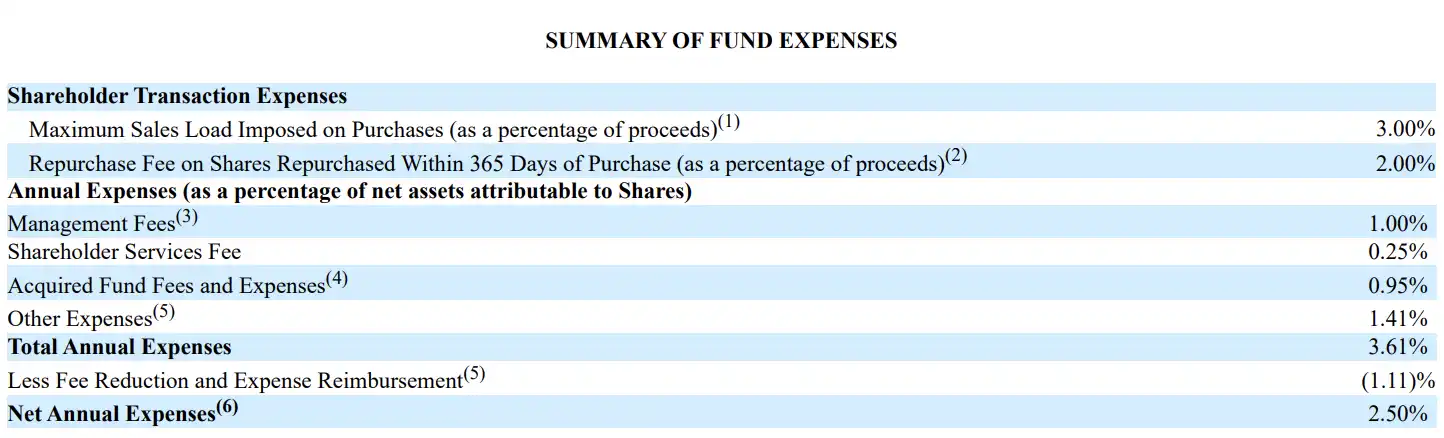

Pangalawa, ang ganitong pagkakontak ay may gastos, at ang gastos ay hindi maliit. Ang talahanayan ng bayarin sa pahina 20 ng Prospectus ay nagpapakita na ang management fee ng USVC ay 1.00%, ang shareholder service fee ay 0.25%, ang mga bayarin at gastos ng underlying fund ay 0.95%, ang iba pang bayarin ay 1.41%, at ang kabuuang taunang rate ay 3.61%. Pagkatapos ng pagbawas sa bayarin (na kakaunti hanggang sa Oktubre 29, 2026), ang net annual rate ay 2.50%. Pagkatapos ma-“pass through” ang mga underlying VC carriers at operational costs, ang mga investor ay nakaharap sa isang produkto na ang kasalukuyang net rate ay hindi masyadong mababa.

Ikatlo, ang pondo ay hindi nagbibigay ng tunay na high-liquidity na exit path para sa karaniwang investor. Ang USVC ay hindi nakalista sa exchange, walang public trading market, at ang liquidity ay pangunahing nakadepende kung gagawin ba ng board ng mga direkto ang quarterly buyback, at karaniwang hindi lalampas sa 5% ng net asset value. Ang dokumento ay orihinal na nagtatampok ng 2% buyback fee para sa mga nag-iingat ng mas mababa sa isang taon, ngunit ang board ay nagsiyasat na ipagkatiwala ito (maaaring baguhin o pagsamahin). Ito ay nangangahulugan na may kaunting karagdagang flexibility kaysa sa tradisyonal na VC fund, ngunit malayo pa rin mula sa “pagsali at paglabas kahit kailan.”

Ikaapat, ang USVC ay walang nakatakdang petsa ng pagtatapos at paglilinaw tulad ng tradisyonal na 10+2 taong venture capital fund, ngunit isang mahabang panahon na saradong istruktura na walang malinaw na petsa ng pagtatapos. Kailangan pa ring matiyak kung kailan makakamit ng mga panaanalig na aset ang kanilang halaga, batay sa pagkakaroon ng mga pangyayari sa likididad tulad ng IPO, pagkakaisa, o私募 secondary transactions. Malinaw ring binabalaan ng prospectus na maaaring kailanganin ng ilang taon upang makita ang pagtaas ng halaga ng maraming mga pamumuhunan sa portfolio.

Kahit na IPO na ang isang investment company, karaniwang nakakaroon pa rin ito ng lock-up restrictions, kung saan ang karaniwang lock-up period ay 180 araw. Sa panahong ito, ang sarili ng fund o ang mga tagapamahala ng pahintulot na VC/SPV na pinapagana ng fund ay maaaring hindi makapagbenta agad.

Bakit binabale-wala ng Web3 community ang pondo na ito?

Ang pagkakaroon ng karagdagang atensyon mula sa Web3 community sa USVC ay may kaugnayan din sa patuloy na pagpapahalaga ni Naval at ng AngelList sa industriya ng cryptocurrency sa mga nakalipas na taon.

Si Naval ay isa sa mga pinakamakapagpapalaganap na tagasuporta ng mga crypto asset at Web3 narrative sa Silicon Valley. Noong 2017, sinabi niya sa isang interbyu kay Laura Shin na ang kanyang pagtutuon ay napalitan nang malaki patungo sa Crypto; noong 2021, pinagsama niya ang kanyang mga pag-uusap kay Chris Dixon ng a16z sa isang mahabang talakayan kay Tim Ferriss tungkol sa Web3, NFT, at digital ownership.

Sa antas ng platform, hindi pinagtrabahuhan ng AngelList ang Crypto bilang marginal na negosyo sa mga taong iyon; noong 2022, sinuportahan nila ang mga investor na mag-invest sa kanilang platform gamit ang USDC. Ang opisyal na website ng AngelList ay may sariling pahina para sa Crypto solutions, at malinaw na binanggit na nagtatrabaho sila kasama ang CoinList upang suportahan ang Crypto SPVs at mga kaugnay na fund vehicles.

Sa karagdagan pa, sa kabilang panig, patuloy na umuunlad ang paglalabas ng mga produkto na Pre-IPO ng mga cryptocurrency exchange at Web3 project. Ang USVC ay kumakatawan sa mabagal na pagbabago sa loob ng sistema, habang ang karamihan sa mga produkto sa Web3 Pre-IPO ay kumakatawan sa mabilis na pagbabago na dinudulot ng efficiency, at karaniwang maaaring i-exit kahit kailan.

Dalawang mundo na dating gumagamit ng iba’t ibang wika ay ngayon ay nagsisigawan para sa parehong grupo ng mga investor, para sa parehong kuwento, at para sa parehong pag-aalala: kung ang mga malalaking kumpanya ay lalong nagkakaroon ng huli sa pag-IPO, maaari pa bang makakuha ng bahagi ang karaniwang tao bago ang pag-IPO?

Ang pangalan ni Naval ay makakapagpukaw sa pinto. Ang network ng platform ng AngelList ay makakapagdala ng mga hindi nakalista na kumpanya sa mas malapit na posisyon. Ngunit ang mundo sa likod ng pinto ay hindi naging mas madali dahil dito.