Managsadula: Alex Xu

Hindi ako naniniwala, hindi ito nangangahulugan na hindi ako naniniwala sa pag-unlad ng negosyo ng Ethereum (ang pagtaas ng bilang ng mga user at settlement transactions sa hinaharap, naniniwala ako na mayroon pa itong pagtaas). Ito ay nangangahulugan na hindi ako nagnanais bumili nangayon dahil ang presyo nito ay masyadong mataas kumpara sa kanyang fundamental.

Mula sa ilang mga imahe, maaari naming gawin ang isang larawan ng kasalukuyang ethereum:

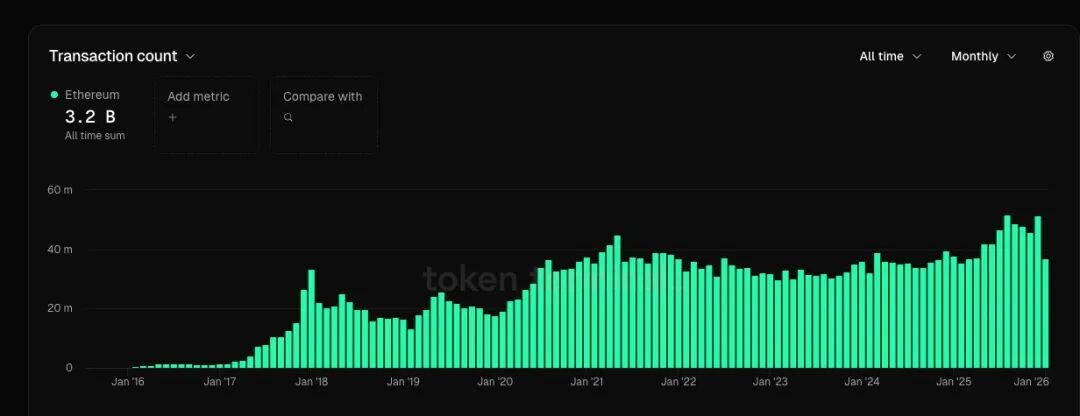

1. Ang bilang ng aktibong gumagamit ay tumaas nang tuloy-tuloy at naitala ang pinakamataas na antas (44% mas mataas kaysa sa naitalang pinakamataas na antas noong nakaraang siklo) at ang bilang ng mga transaksyon ay naitala din ang pinakamataas na antas (13% mas mataas kaysa sa naitalang pinakamataas na antas noong nakaraang siklo), ngunit ang bilis ng pagtaas ng mga estadistika na ito ay hindi pa rin masyadong mabilis kumpara sa ilang mga nangunguna sa merkado na online na platform ng negosyo.

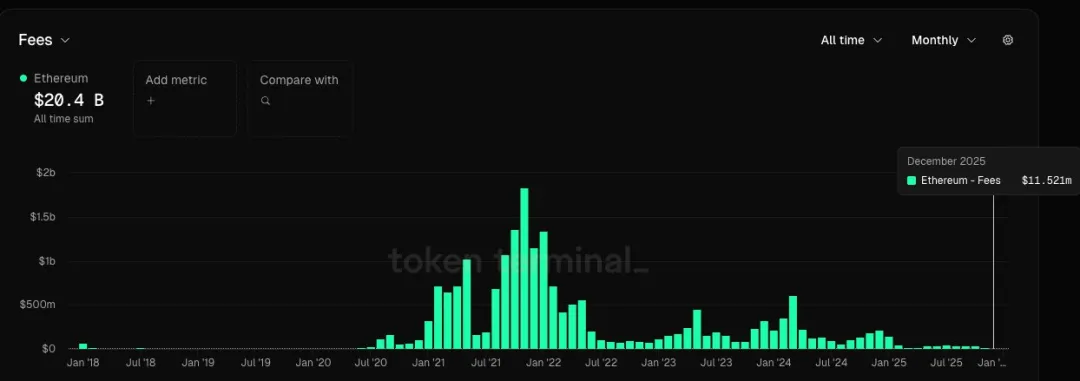

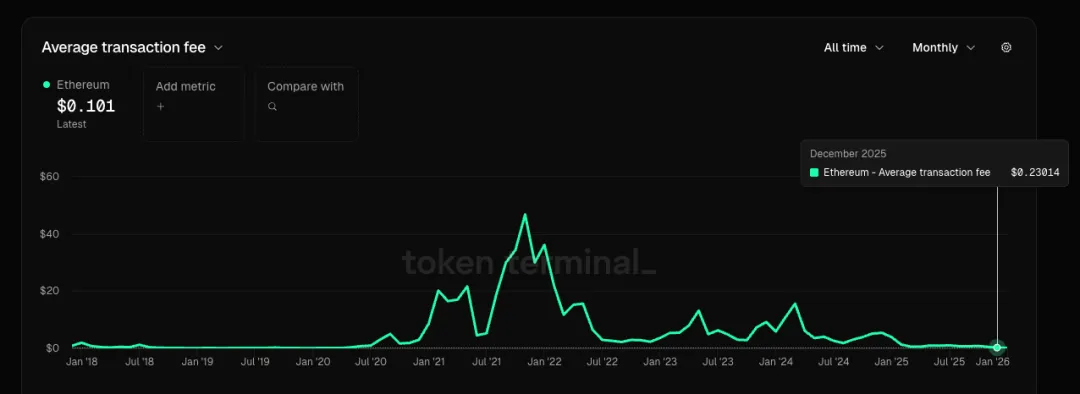

2. Ang kasalukuyang buwanang bayad para sa serbisyo ay 0.6% lamang ng pinakamataas na antas noong nakaraang siklo, habang ang average na bayad para sa bawat transaksyon ay 0.5% lamang ng pinakamataas na antas noong nakaraan. Ibig sabihin, ang mabagal na paglaki ng bilang ng mga user at transaksyon ay nanggaling sa malaking pagbaba ng presyo ng serbisyo. Ang paglaki na may gastos ng malaking pagbaba ng presyo ng produkto at serbisyo ay hindi maganda para sa anumang kumpanya sa anumang industriya.

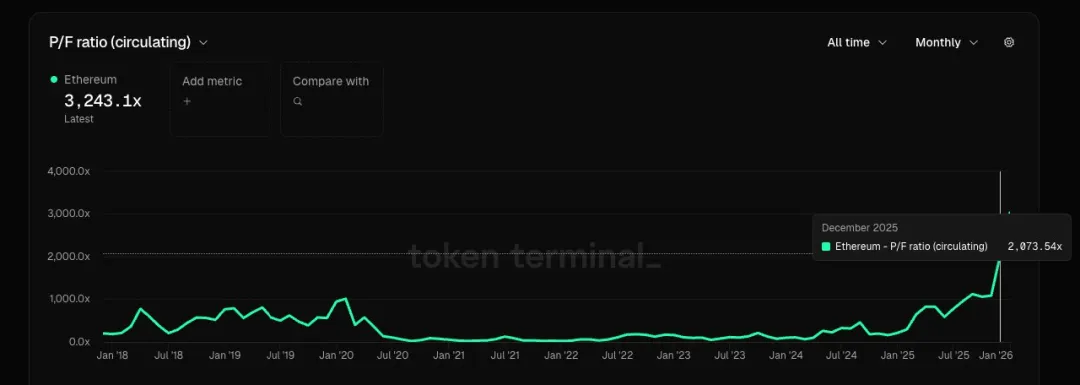

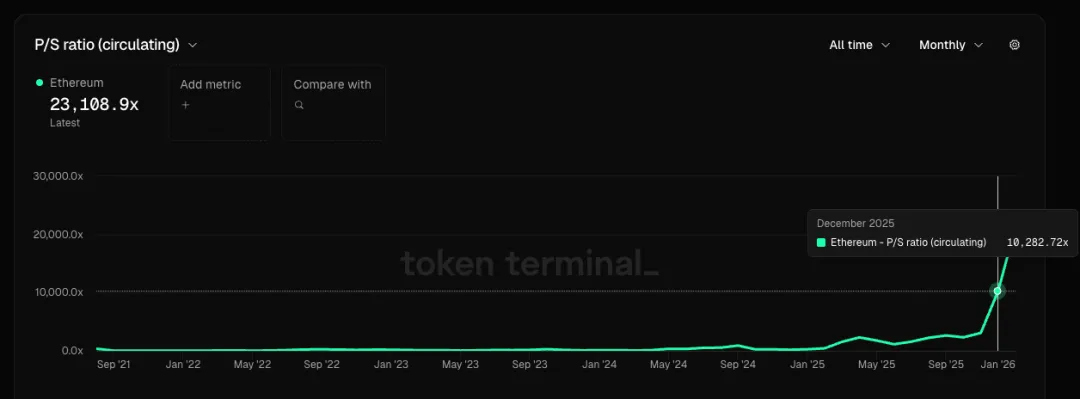

3. Kung titingnan ang Ethereum bilang isang kumpanya na nagbibigay ng serbisyo sa block space, batay sa data ng Disyembre, ang kanyang PF (price-to-fee ratio) ay lumampas sa 2000 beses, ang PS (price-to-sales ratio) ay lumampas sa 10,000 beses, at ang kanyang netong kita ay negatibo, kaya wala itong P/E ratio. Ang karaniwang P/E ratio ng mga kumpanya sa cloud service ay nasa paligid ng 20 hanggang 30, at ang kanilang PS ratio ay nasa bilang ng isahan lamang.

4. Kung ang Ethereum ay hindi isang kumpanya kundi isang produkto (tulad ng digital na langis), ang hamon nito ay ang iba pang pampublikong blockchain at rollup ay maaari ding magbigay ng mga katulad na serbisyo sa bloke (tulad ng maaaring palitan ang langis). Maaaring sabihin ng ilan na ang Ethereum ay mas mayroon sa decentralization at pagsusuri laban sa pagbawal, kaya bilang isang produkto, dapat ito ay mas mahal, ngunit talagang tama ba ito? Ang naging kuru-kuro noong nakaraang panahon na ang ETH ay maaaring palitan ang BTC sa pag-iimbak ng halaga ay halos nawala na, dahil ang konsensya ng mga tao ay halos naging pantay na ang BTC ay katulad ng digital na ginto, habang ang ETH ay mas katulad ng isang teknolohiya kumpanya + espesyal na cloud service provider, at ang kanyang posisyon bilang isang produkto ay mayroon ding malakas na kahalos.

5. Ang mga orihinal na aplikasyon na may PMF ay halos nawala, at walang lumabas na mayroong malakas na halaga sa panahong ito. Ang kakulangan ng kaukulang pangangailangan at pagtaas ng suplay (patuloy na paglaki ng bilang ng mga rollup at pampublikong blockchain) ay nagdulot ng malubhang sobra sa espasyo ng bloke, at ang sektor ng pampublikong blockchain mismo ay walang lakas na lumaki at kahit na nawala.

6. Ang malaking imahe na "Ethereum ang Wall Street sa blockchain at lahat ng bagay sa hinaharap ay dapat magawa sa Ethereum" na inilalarawan ni Tom Lee at ilang lokal na venture capitalist, sa palagay ko wala pa ang sapat na data at mga katibayang pangkatotohanan upang suportahan ang kwento na ito, walang eksaktong lohika ng pagpapaliwanag, mas tila isang uri ng pagbili ng imahe. Ang aming mga desisyon sa pagsasalik sa pera ay dapat batay sa rasyonalidad at hindi sa pananampalataya, ang mga pangako nila ay hindi ko gustong kumain ngayon. Kung mayroon nang data at mga katibayan sa hinaharap na maaaring suportahan ang kwento na ito, maaari kaming kumain nang maaga pa.