Ang Microtukoy ng Pagsasalin ng Kayamanan sa mga Merkado ng Pagtataya

Nagawa: Jonathan Becker

Nagawa: SpecialistXBT, BlockBeats

Puna ng Manunulat: Ang manunulat ay nagawa nang maingat na pag-aaral kung paano ang hindi rational na pabor sa pagitan ng mga resulta ng "hindi sikat" at "matiyagang resulta" ng mga retail trader ay nagawa nang magawa ng "buwis sa optimism". Ito ay hindi lamang isang matinding pagsusuri ng microstructure ng merkado, kundi isang gabay na dapat isaalang-alang ng bawat miyembro ng merkado ng pagsusuri.

Ang mga sumusunod ay ang orihinal na nilalaman:

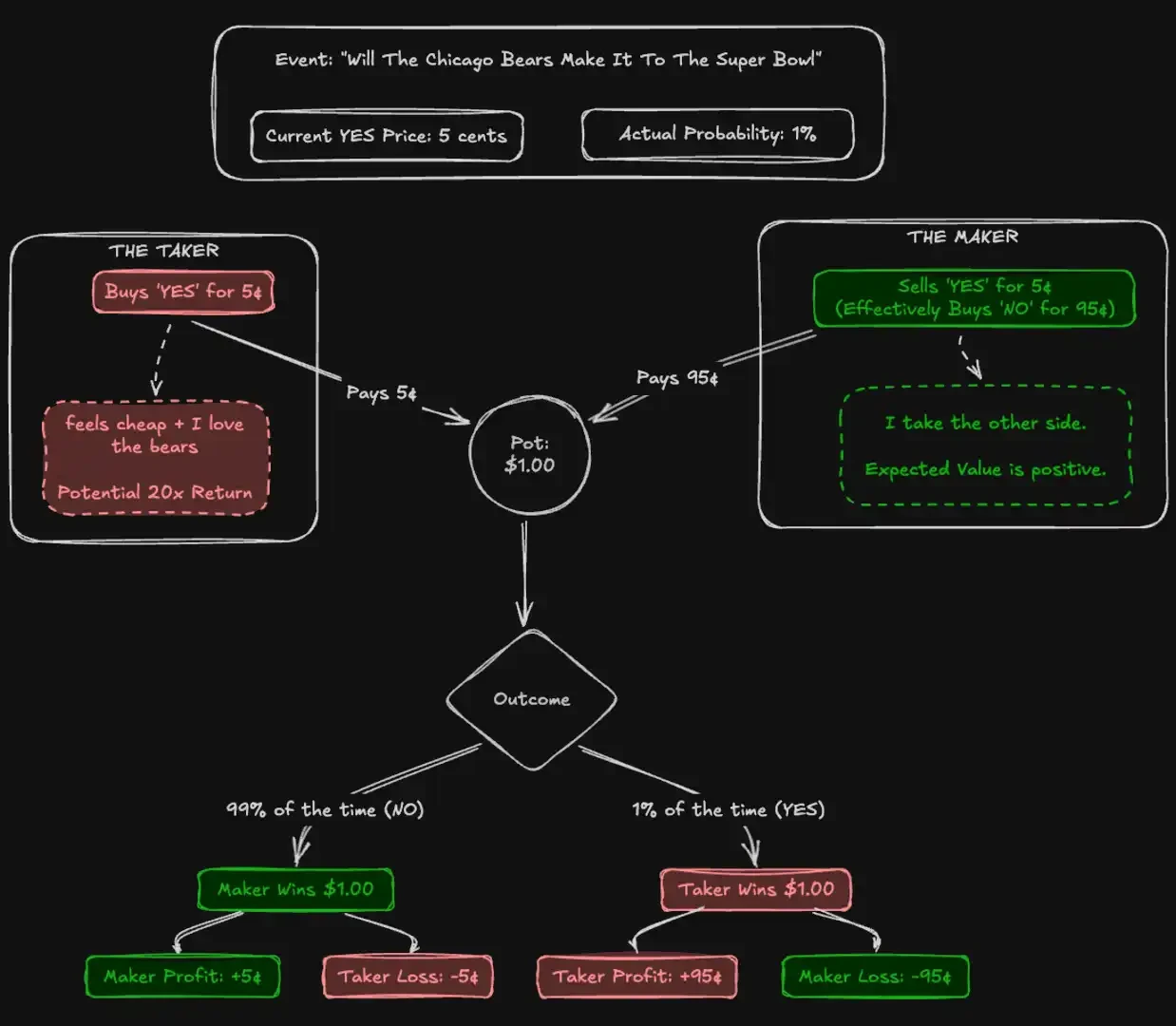

Ang mga slot machine sa Las Vegas Boulevard ay nagbabalik ng humigit-kumulang 93 sentimos para sa bawat isang dolyar na inilagay. Ito ay malawak na tinuturing na isa sa mga pinakamasamang odds sa gambling. Gayunpaman, sa merkado ng panguusig na Kalshi na nasa ilalim ng pangangasiwa ng CFTC (U.S. Commodity Futures Trading Commission), ang mga mangangalakal ay naglalagay ng malalaking halaga ng pera sa mga kontrata ng "longshot" na may mga historical return na hanggang 43 sentimos lamang para sa bawat isang dolyar. Ang libu-libong mga kalahok ay nanghihingi ng kanilang sariling paniniwala sa mga halaga ng aspeto na mas mababa kaysa sa mga slot machine ng casino.

Ang Efficient Market Hypothesis (EMH) nagsasabi na ang mga presyo ng mga asset ay dapat perpekto nang nagkokolekta ng lahat ng magagamit na impormasyon. Sa teorya, ang mga merkado ng panguunawa ay nagbibigay ng pinakapuro na pagsubok para sa teoryang ito. Hindi tulad ng mga stock, walang ambiguidad ang panloob na halaga ng mga merkado ng panguunawa: ang isang kontrata ay babayaran ng $1 o hindi babayaran. Ang presyong 5 sentimo ay dapat eksaktong nangangahulugan ng 5% na posibilidad.

Upang suriin ang kahusayan nito, inanalisa namin 72.1 milyong transaksyon na may kabuuang halaga ng $1.826 bilyon. Ang aming mga natuklasan ay nagpapakita na ang tumpakan ng grupo ay hindi gaanong nakasalalay sa mga rational na aktor kundi higit na nakasalalay sa mekanismo ng "harvesting ng mga error". Tinalakay namin ang isang systematikong paglipat ng yaman: ang impulsive na "Takers" ay nagbabayad ng structural na premium para sa mga "YES" resulta, habang ang "Makers" ay simple lamang na nakakakuha ng "Optimism Tax" sa pamamagitan ng pagbebenta ng kanilang kontrata sa ganitong biased na stream ng pera. Ang epekto ay pinakamalakas sa mga kategorya ng mataas na partisipasyon tulad ng sports at entertainment, habang sa mga kategorya ng mababang partisipasyon tulad ng pananalapi, ang mga merkado ay malapit sa perpektong epektibo.

Mga ambag nito nga artikulo

Mayroon tatlumang ambag ang papel na ito.

Una, ito ay nagpapatunay ng "longshot bias" (pagmamali sa mga mataas na panganib) sa Kalshi at nagbibigay ng sukatan nito sa iba't ibang antas ng presyo.

Ikalawa, ito ay nagsasagawa ng paghihiwalay ng mga kita ayon sa papel sa merkado at nagpapakita ng patuloy na paglipat ng kayamanan mula sa mga market takers patungo sa mga market makers na pinangangasiwaan ng hindi symmetrical na order flow.

Ikatlo, ito ay nagtatag ng "YES/NO asymetrya," kung saan ang mga manlalaro ay walang proporsyon na mas pabor sa mga kumpirmadong taya sa mataas na panganib (mababang posibilidad na presyo), na nagpapalala sa kanilang mga pagkawala.

Mga Merkado ng Pagtataya at Kalshi

Ang mga palitan ng pangyayari ay mga palitan kung saan ang mga kalahok ay nagtatrade ng mga kontrata sa mga resulta ng mundo ng tunay. Ang mga kontrata na ito ay nagtatapos sa $1 o $0, may presyo mula 1 hanggang 99 sentimo bilang isang proxy para sa posibilidad. Hindi tulad ng mga stock market, ang mga palitan ng pangyayari ay zero-sum game: ang bawat dolyar ng kita ay eksaktong tumutugon sa isang dolyar ng pagkawala.

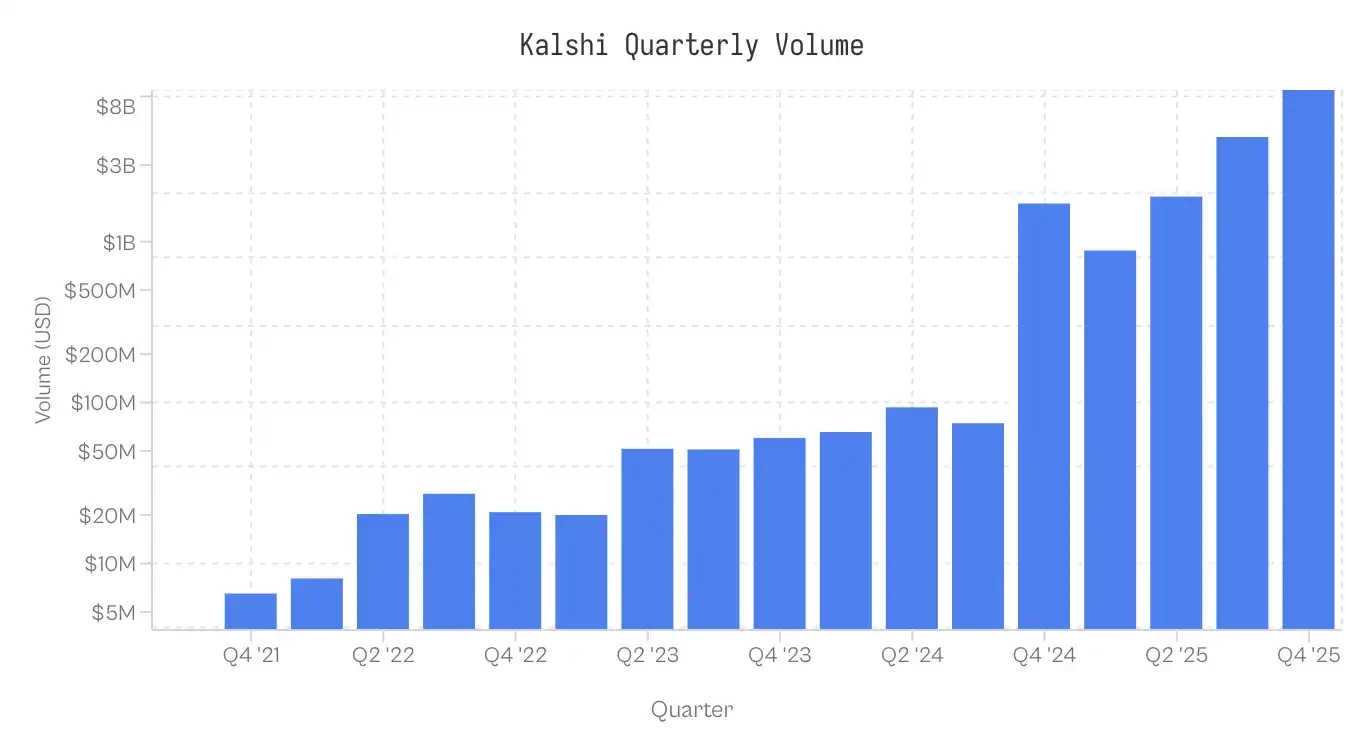

Ang Kalshi ay isinilang noong 2021 at ito ang unang merkado ng pagsusuri sa Estados Unidos na nasa ilalim ng pangangasiwa ng CFTC. Ang platform ay una namay-ari ng mga data sa ekonomiya at panahon at nanatiling nasa alon hanggang 2024. Ang pagboto ng eleksyon noong 2024 ay nagdulot ng paglaki ng platform matapos manalo ito ng legal na karapatan na magbenta ng kontrata sa politika matapos manalo ito laban sa CFTC. Ang merkado ng sports na inilunsad noong 2025 ay naging nangunguna sa aktibidad ng kalakalan. Ang pagkakaiba ng dami ng kalakalan sa iba't-ibang kategorya ay napakalaki: 72% ng nominal na dami ng kalakalan ay nasa sports, sunod naman ay ang politika (13%) at cryptocurrency (5%).

Paalala: Ang pagkolekta ng data ay natapos noong 17:00 ET, Nobyembre 25, 2025; Ang data ng ika-apat na quarter ng 2025 ay hindi pa kumpleto

Mga Datos at Methodology

Ang dataset ay naglalaman ng 7.68 milyon na mga merkado at 72.10 milyon na mga transaksyon. Ang bawat transaksyon ay nagrerekord ng presyo ng pagpapatupad (1-99 sentimo), ang kung ano ang kumakain (oo/hindi), bilang ng mga kontrata at timestamp.

Paghahatid ng mga papel: Ang bawat transaksyon ay naghihiwalay sa consumer ng likididad (taker). Ang naglalagay ng order (maker) ay kumuha ng kabaligtaran posisyon. Kung taker_side = yes at ang presyo ay 10 sentimo, ito ay nangangahulugan na ang taker ay bumili ng YES sa 10 sentimo; ang maker ay bumili ng NO sa 90 sentimo.

Batayan ng Kostu (Cb): Para masukat an pagkakaiba han YES ngan NO nga mga kontrata, gin-standardize namin an tanan nga transaksyon base ha capital at risk. Para ha standard nga YES nga transaksyon nga 5 sentimo, an Cb=5. Para ha NO nga transaksyon nga 5 sentimo, an Cb=5. Anggaman kon ano man an sinisiring "presyo" ha artikulo ini, ini an batayan han kostu.

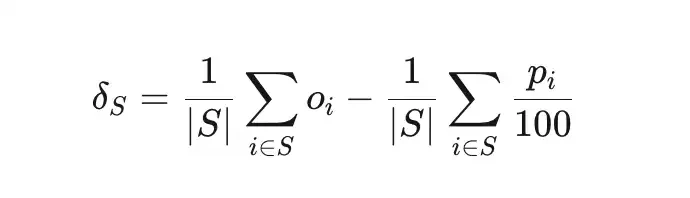

Ang δS ay nagsusukat ng pagkakaiba sa pagitan ng totoong rate ng tagumpay ng isang hanay ng transaksyon na S at ng mga nakatagong posibilidad.

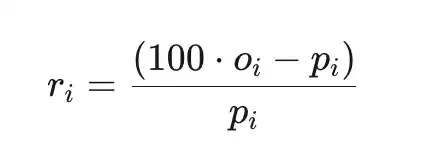

Ang kabuuang suplimento (ri) ay ang kita kumpara sa gastos (bago ang mga bayad sa plataporma), kung saan ang pi ay ang presyo ng sentimo at ang oi∈{0,1} ay ang resulta.

Halimbawa

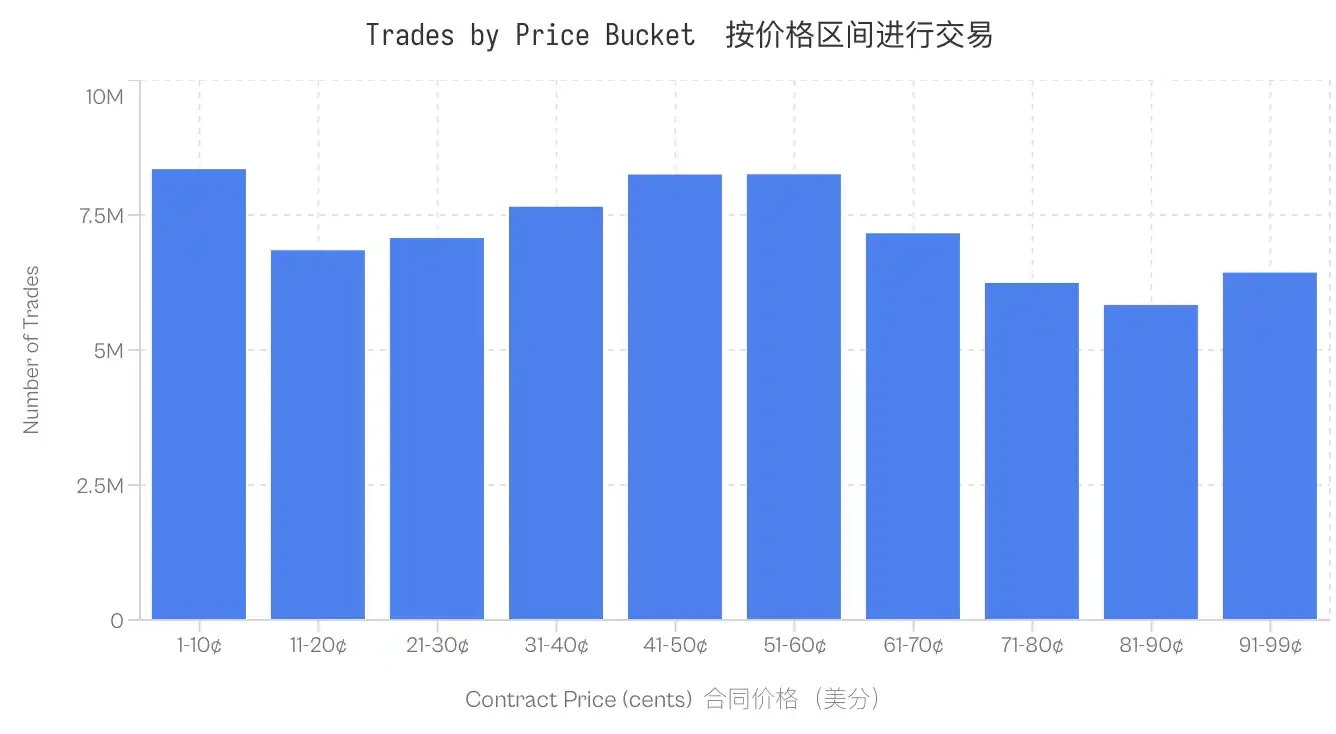

Ang mga kalkulasyon ay batay lamang sa mga merkado na nakumpleto nang may settlement. Ang mga merkado na inilalaan, inalis na, o paumanhin ay hindi kinabilang. Bukod dito, ang mga transaksyon sa mga merkado na may nominal na dami ng transaksyon na mas mababa sa $100 ay hindi rin kinabilang. Ang dataset na ito ay nananatiling matatag sa lahat ng antas ng presyo; kahit ang pinakamababang antas ng dami ng transaksyon (81-90 sentimos) ay naglalaman ng 5.8 milyong transaksyon.

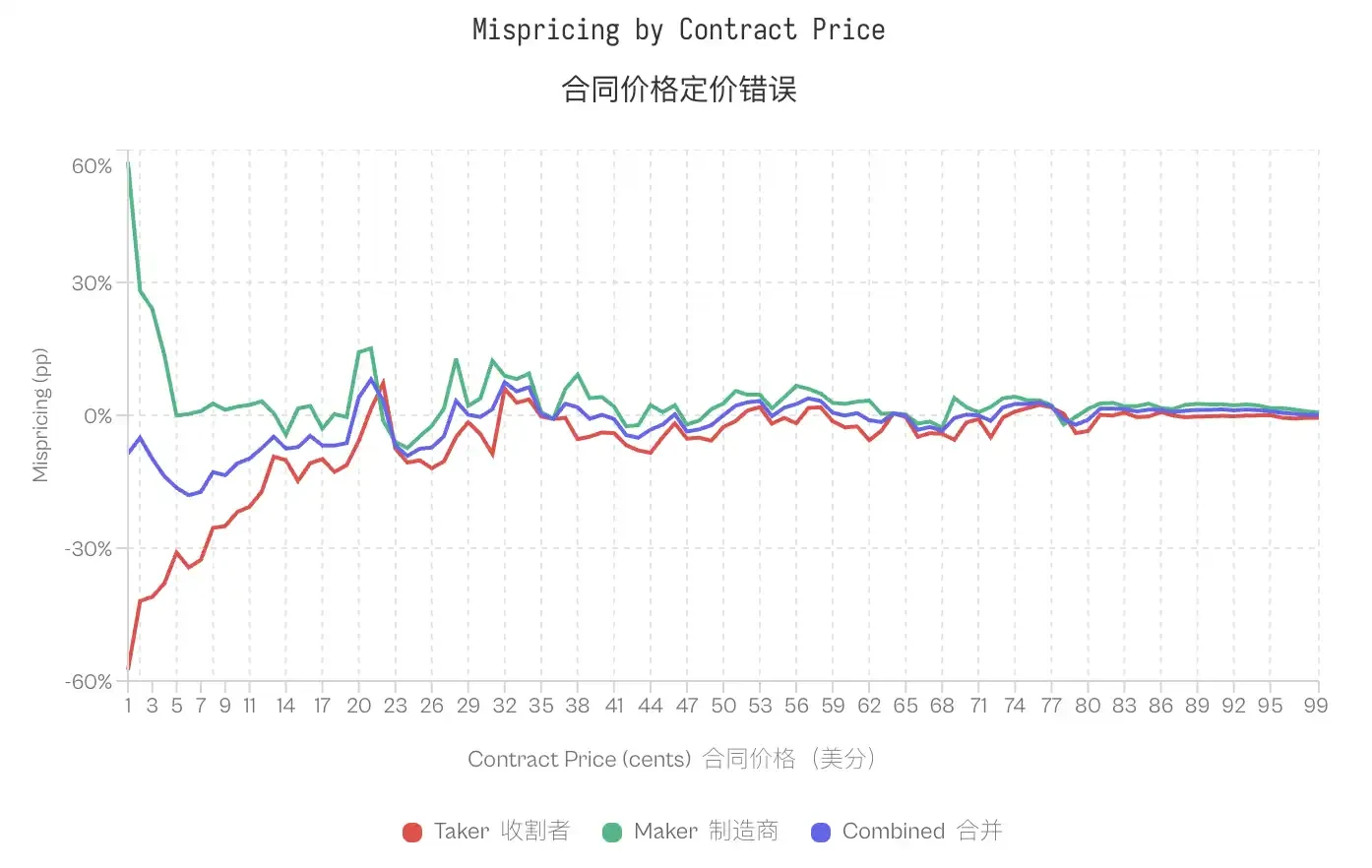

Ang Longshot Bias sa Kalshi

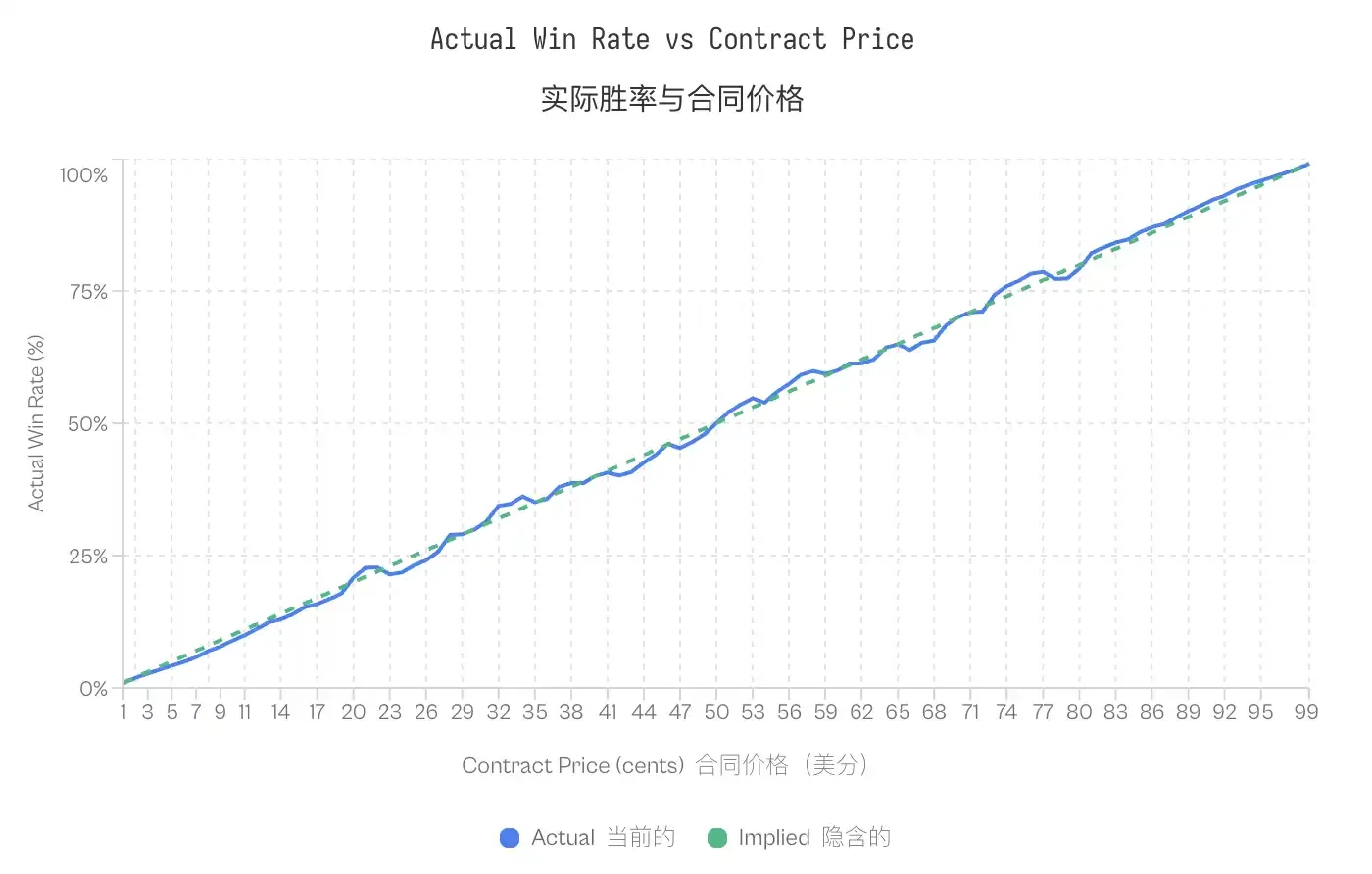

Ang Longshot Bias unang naitala ni Griffith (1949) sa pagsusugal sa kabayo, at pagkatapos ay inayos ni Thaler & Ziemba (1988) sa kanilang pagsusuri sa mga merkado ng pool betting. Ito ay naglalarawan ng kung paano ang mga bettor ay madalas na nagbabayad ng mataas para sa mga resulta na may mababang posibilidad. Sa isang epektibong merkado, ang isang kontrata na may presyo ng p sentimo ay dapat magkaroon ng halos p% na posibilidad ng tagumpay. Sa mga merkado kung saan umiiral ang Longshot Bias, ang mga kontrata na may mababang presyo ay may mas mababang posibilidad ng tagumpay kaysa sa kanilang implid na posibilidad, habang ang mga kontrata na may mataas na presyo ay may mas mataas na posibilidad ng tagumpay kaysa sa implid na posibilidad.

Ang data mula sa Kalshi ay nagpapatunay sa pattern na ito. Ang mga kontrata na may presyo ng 5 sentimos ay may 4.18% na posibilidad ng tagumpay, na nangangahulugan ng -16.36% na pagkakamali sa presyo. Sa kabilang banda, ang mga kontrata na may presyo ng 95 sentimos ay may 95.83% na posibilidad ng tagumpay. Ang pattern na ito ay konsistent: Ang lahat ng mga kontrata na may presyo na mababa sa 20 sentimos ay nagpapakita ng mababang kwalidad kaysa sa kanilang odds, habang ang mga kontrata na may presyo na higit sa 80 sentimos ay nagpapakita ng mas mahusay na kwalidad kaysa sa odds.

Paalala: Kahit mayroon itong pagkakamali, ang curve ng pagkalibrate ay nagpapakita na ang mga palitan ng pangyayari ay talagang epektibo at tumpak, maliban sa mga dulo (madaling o mataas na presyo) na may kaunting pagkakaiba. Ang malapit na pagkakasundo ng mga nakatagong posibilidad at mga tunay na posibilidad ay nagpapatunay na ang mga palitan ng pangyayari ay isang mabuting mekanismo ng paghahanap ng presyo.

Paalala: Kahit mayroon itong pagkakamali, ang curve ng pagkalibrate ay nagpapakita na ang mga palitan ng pangyayari ay talagang epektibo at tumpak, maliban sa mga dulo (madaling o mataas na presyo) na may kaunting pagkakaiba. Ang malapit na pagkakasundo ng mga nakatagong posibilidad at mga tunay na posibilidad ay nagpapatunay na ang mga palitan ng pangyayari ay isang mabuting mekanismo ng paghahanap ng presyo.

Ang pagkakaroon ng Longshot Bias ay nagpapakilala ng isang problema na partikular sa zero-sum market: Kung ang ilang mga mangangalakal ay systematiko nang nagbabayad ng mataas na presyo, sino ang kumikita ng natitirang halaga?

Ang paggalaw ng yaman mula sa mga nagpapahalang hanggang sa mga kumakain ng order

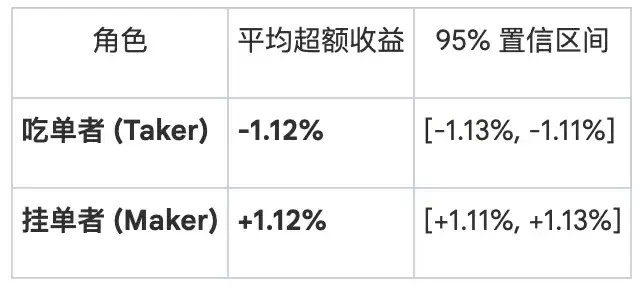

Ang pagbabalewala ng mga kita ayon sa papel - Ang microstructure ng merkado ay nagsasalita ng dalawang uri ng mga indibidwal ayon sa kanilang pakikipag-ugnayan sa order book. Ang mga "Maker" ay nagbibigay ng likididad sa pamamagitan ng paglalagay ng mga limit order na nananatili sa order book. Ang mga "Taker" ay nagbabalewala ng likididad sa pamamagitan ng pagkuha ng mga umiiral na order. Ang pagbabalewala ng kabuuang kita ayon sa papel ay nagpapakita ng malinaw na asimetriya:

Ang pagkakaiba ay pinakapansin sa dulo. Para sa 1 sentimo kontrata, ang mananalo ng order ay 0.43% lamang (implid na posibilidad ay 1%), na tumutugon sa -57% na pagkakamali sa presyo. Ang posibilidad ng mananalo ng order ay 1.57% para sa parehong kontrata, at ang pagkakamali sa presyo ay +57%. Sa 50 sentimo, ang pagkakamali sa presyo ay pinipigilan; ang mananalo ng order ay nagpapakita ng -2.65%, at ang mananalo ng order ay nagpapakita ng +2.66%. Sa 80 sa 99 presyo level, ang mananalo ng order ay nagpapakita ng negatibong labis na kita, habang ang mananalo ng order ay nagpapakita ng positibong kita sa parehong 80 level.

Ang pangkalahatang mismatch sa merkado ay nakatuon sa mga partikular na grupo: ang mga nagpopondo ng order ay nagdaranas ng mga pagkawala, habang ang mga naglalagay ng order ay nakakakuha ng kita.

Ang gawa mo ba ay simple lamang na pagbabayad ng kakaiba sa presyo?

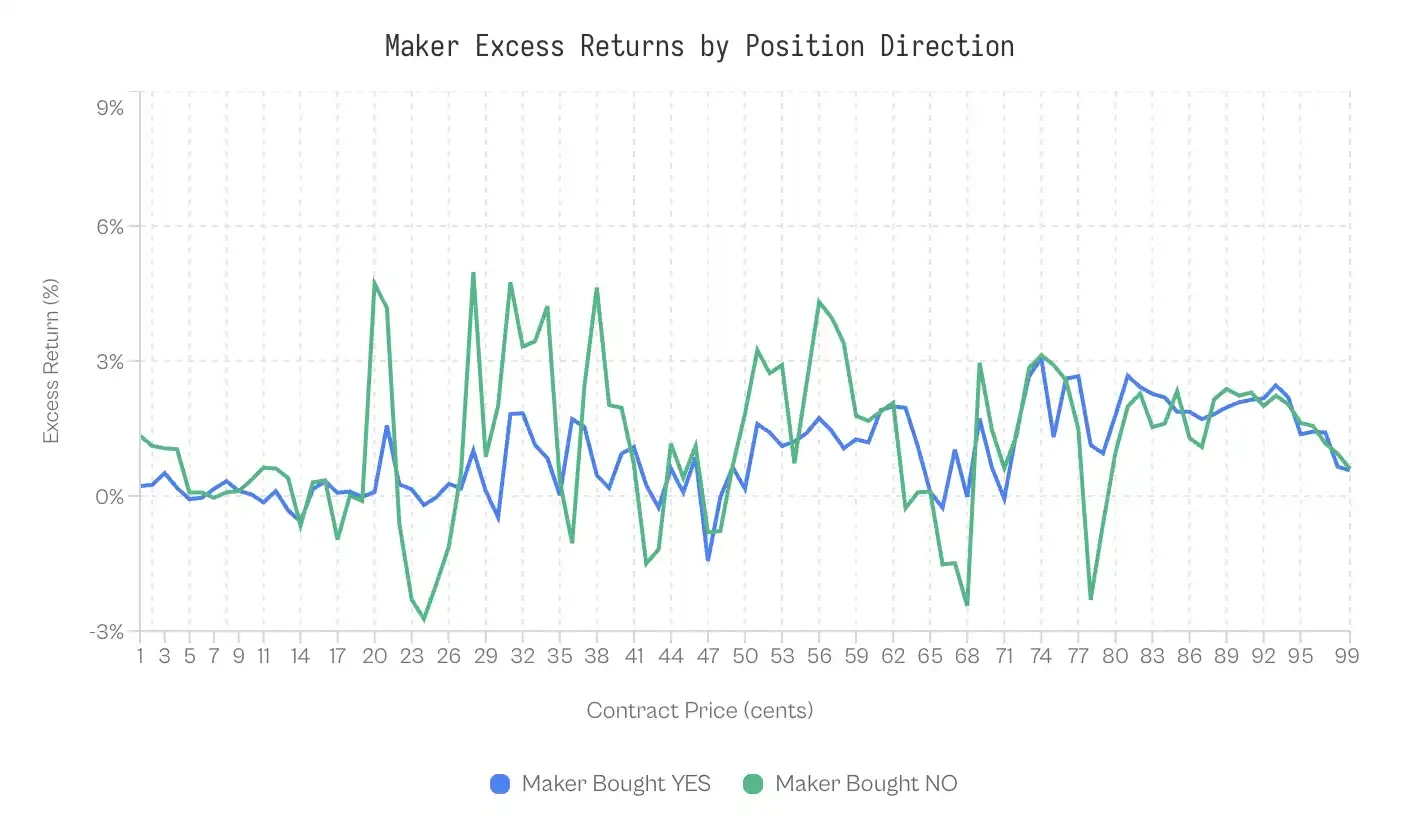

Ang isang malinaw na obheksyon ay ang mga market maker ay kumikita ng spread bilang kompensasyon para sa pagbibigay ng likididad. Ang kanilang positibong balik ay maaaring lamang nagpapakita ng pagkakahawak ng spread, at hindi ang paggamit ng maykabigting bias na mga pundo.

Bagaman sa una ay mukhang makatwiran, ang dalawang obserbasyon ay nagpapakita na hindi ito totoo. Una, ang mga komisyon ng mga nagpo-post ng order ay depende sa direksyon kung saan sila gumagawa ng transaksyon. Kung ang kita ay tuluyan lamang batay sa spread, ang pagbili ng YES o NO ng mga nagpo-post ng order ay dapat ay hindi mahalaga.

Suriin namin totoo ito sa pamamagitan ng paghihiwalay ng mga nagpopost ng order ayon sa kanilang direksyon ng posisyon:

Ang mga nagpo-place ng order na bumibili ng NO ay mas mahusay kaysa sa mga nagpo-place ng order na bumibili ng YES sa 59% ng oras.

Ang weighted excess return ng mga order na bumili ng YES ay +0.77%, habang ang mga bumili ng NO ay +1.25%. Ang pagkakaiba ay 0.47 puntos porsiyento. Bagaman ang epekto ay medyo maliit (Cohen's d = 0.02-0.03), ito ay may patuloy na epekto.

Kaya man, ito ay nagpapakita na ang pagkuha ng spread ay hindi ang lahat ng dahilan.

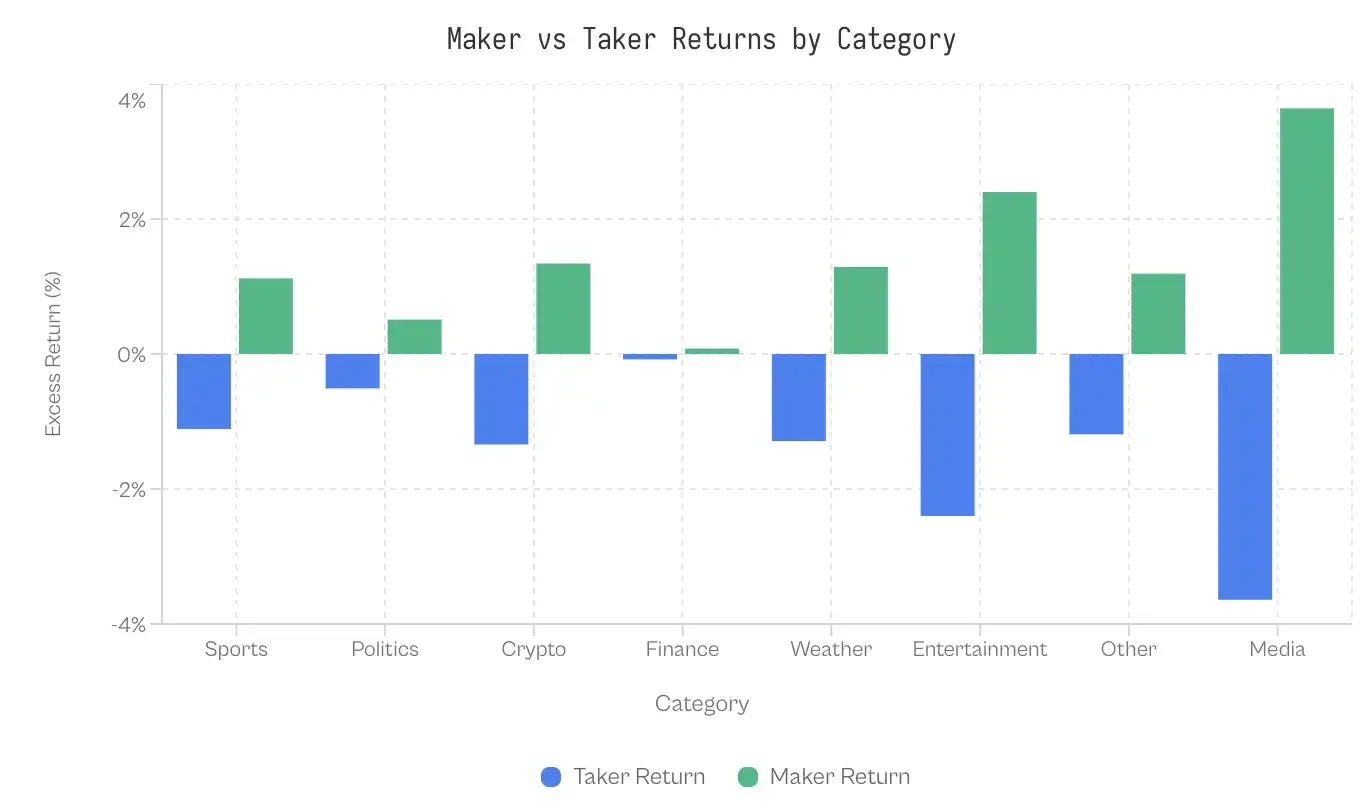

Ang mga pagkakaiba sa pagitan ng mga kategorya ng merkado

Kung ang hindi rational na demand ay nagawa ang bias, ang mga kategorya na may mas kaunting mga nagsisimulang kalahok ay dapat magpakita ng mas malaking gap. Ang data ay nakakagulat: ang mga pampinansyal na kategorya ay nagpakita ng 0.17 puntos na gap lamang; ang merkado ay napakatumpak.

Sa kabilang dako, ang kalakihan sa pagitan sa mga pangyayari sa pandaigdig at sa media ay higit sa 7 porsiyentong puntos. Ang sports, bilang pinakamalaking kategorya, ay nagpapakita ng maayos lamang na kalakihan na 2.23 porsiyentong puntos. Ang kahit maayos lamang na kalakihan ay nagawa magawa ng malaking paggalaw ng yaman, na may 6.1 bilyon dolyar na bid size.

Bakit ang mga kategorya ng pananalapi ay napakasikat? Ang posibleng paliwanag ay ang pagpili ng mga kalahok; ang mga tanong tungkol sa pananalapi ay humihila ng mga negosyante na nagsisipag-isip ng mga posibilidad at halaga ng inaasahan, hindi ang mga tagahanga na tumatawag para sa kanilang pangunahing koponan. Ang mga tanong mismo ay napakadaldal (halimbawa, "Ang S&P index ay magtatapos sa itaas ng 6000 puntos ba?"), na naghihiwalay ng mga beter na mapagmata.

Ang Pag-unlad ng Taker at Maker

Ang pagkakaiba sa pagitan ng mga nagpapalit at nagpapagana ng order ay hindi isang katangian ng merkado; ito ay lumitaw kasama ang pag-unlad ng platform. Noong unang mga araw ng Kalshi, ang pattern ay kabaligtaran: ang mga nagpapagana ng order ay nakakakuha ng positibong excess return, habang ang mga nagpapalit ay nangangako ng mga pagkawala.

Mula sa paglulunsad hanggang 2023, ang average na balik ng mga "eater" ay +2.0%, habang ang mga "maker" ay -2.0%. Walang propesyonal na kalakihan, ang mga eater ang nanalo; ang mga amateur na maker ang nagsimula sa maagang yugto at naging mga mananalo.

Nagsimulang maging positibo ang sitwasyon noong ikalawang quarter ng 2024 at tumagal ito ng malaking distansya pagkatapos ng halalan noong 2024.

Nagsimulang magkaroon ng kahalagahan ang dalawang pangyayari: ang pagkakapanalo ng Kalshi sa CFTC para sa pormal na pahintulot noong Oktubre 2024 at ang susunod na siklo ng halalan noong 2024. Ang dami ng transaksyon ay tumaas mula sa $30 milyon noong ikatlong quarter ng 2024 hanggang sa $820 milyon noong ikaapat na quarter. Ang bagong pondo ay nagdala ng mga propesyonal na naglalayag sa merkado, na sumunod sa pagkuha ng halaga mula sa mga order na inilabas.

Bago ang halalan, ang average na pagkakaiba ay -2.9 pp (nanalo ang order eater); pagkatapos ng halalan, ito ay naging +2.5 pp (nanalo ang order hanger).

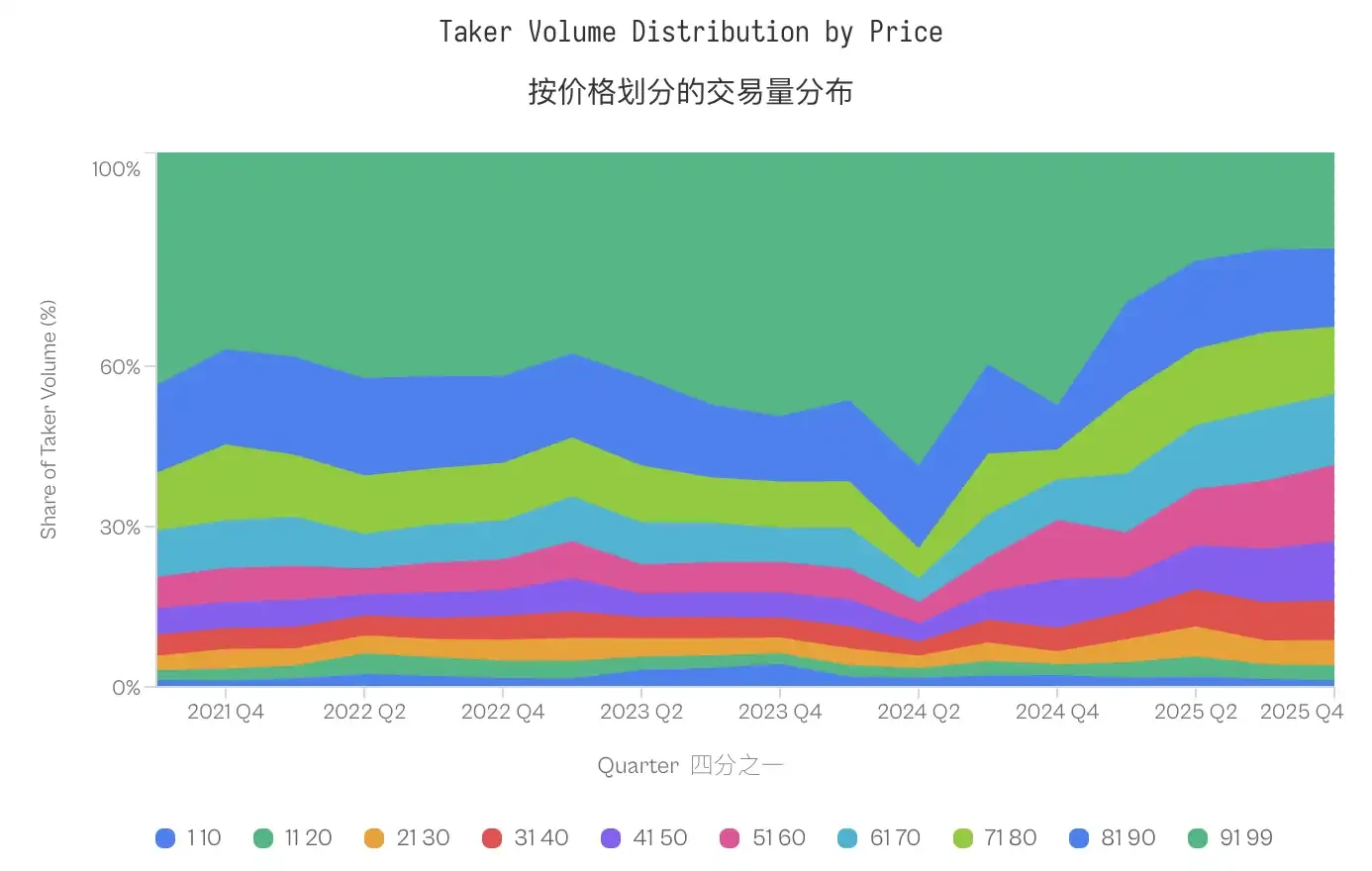

Ang dami ng kalakalan para sa mga kontrata na may mababang posibilidad (1-20 sentimo) ay halos pareho - 4.8% bago ang halalan at 4.6% pagkatapos nito. Gayunpaman, ang pagkakalat ay talagang lumipat patungo sa gitnang presyo; ang bahagi ng presyong 91-99 sentimo ay bumaba mula 40-50% noong 2021-2023 hanggang sa mas mababa sa 20% noong 2025, samantala ang gitnang antas ng presyo (31-70 sentimo) ay dumami nang malaki.

Ang mga kilos ng mga manlalaro ay hindi naging mas mapangahas (ang bahagi ng mga kontrata na may mababang posibilidad ay talagang bahagyang bumaba), ngunit ang kanilang mga pagkawala ay tumaas.

Nagbago ang pagkakaiba ng kabuuang resulta. Ang paglipat ng kinita mula sa mga negosyante papunta sa mga market maker ay hindi isang pangunahing katangian ng pangunahing istraktura ng merkado; kailangan ito ng mga may sapat na karanasan na market maker, at ang mga may sapat na karanasan na market maker ay kailangan ng sapat na dami ng transaksyon upang mapatunayan ang kanilang paglahok.

Sa unang yugto ng mababang dami ng kalakalan, ang mga market maker ay maaaring mga indibidwal na walang karanasan na talo ng mga nagsesekreto na mga mangangalakal.

Ang pagtaas ng dami ng transaksyon ay nagawa upang maakit ang mga propesyonal na nagbibigay ng likididad na kung saan ay maaaring kumuha ng halaga mula sa mga stream ng pera ng mga mangangalakal sa lahat ng mga puntos ng presyo.

OO/Hindi OO Asymetriya

Ang paghihiwalay ng market maker at market taker ay nagsasaad kung sino ang nangangalap ng mga pagkabalewala, ngunit nag-iwan ng katanungan kung paano ito gagawin. Bakit ang mga presyo ng market taker ay palaging mali? Ang sagot ay hindi nasa abilidad ng market maker na mas mahusay na magpahula, kundi nasa paborito ng market taker na may mahal na paborito sa mga resulta na sigurado.

Ang Asymetrya sa Ibang Presyo

Ang modelo ng epektibong pamantayan ay nagpapahayag na sa parehong presyo, ang pagkakaiba ng presyo sa iba't ibang uri ng kontrata ay dapat magawa nang maayos, at sa teorya, ang 1 sentimo "oo" kontrata at 1 sentimo "hindi" kontrata ay dapat magpapakita ng mga inaasahang kita na magkakasama.

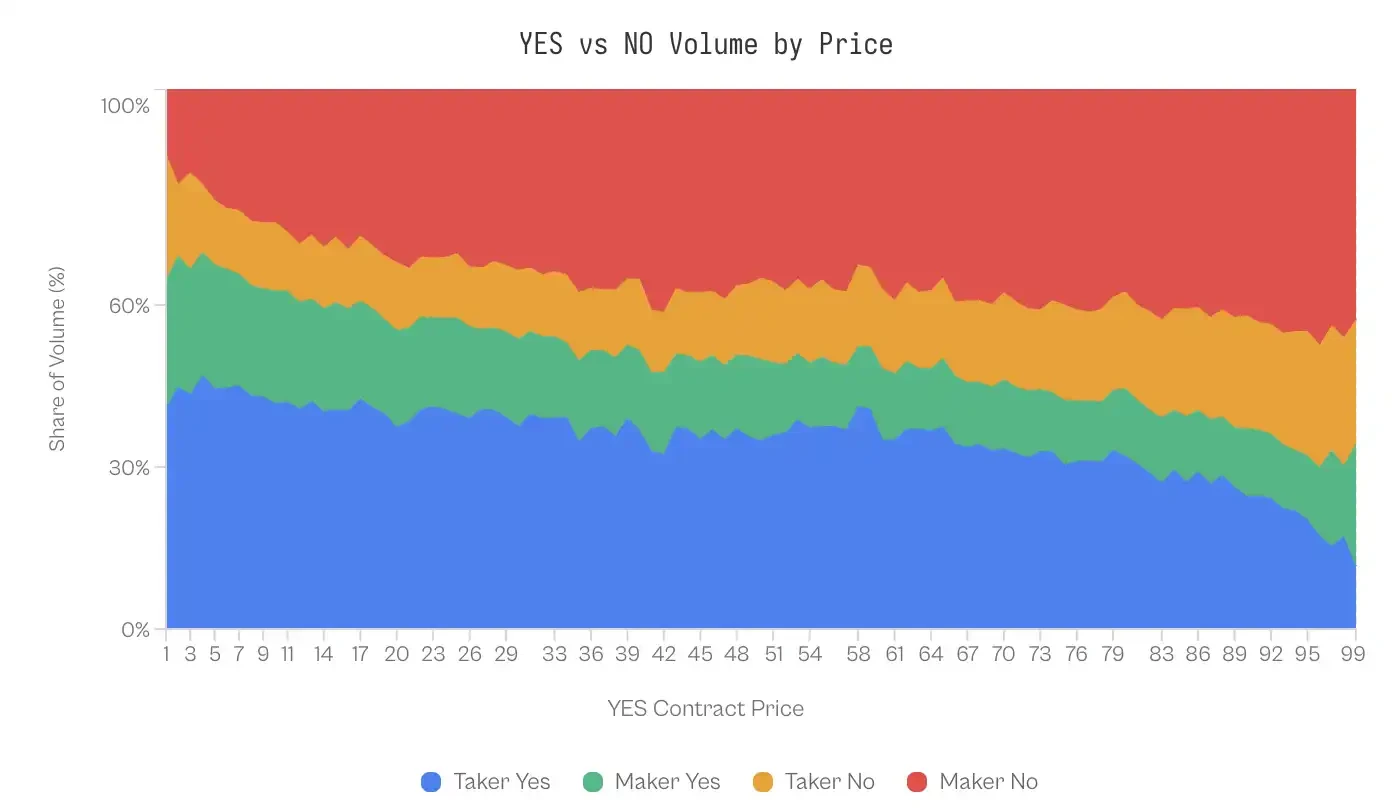

Ngunit ang data ay sumalungat dito. Sa presyo ng 1 sentimo, ang historical na inaasahang kita ng "YES" ay -41%; ang mga bumibili ng YES ay inaasahan na mawala ang halos kalahati ng kanilang puhunan. Sa kabilang banda, ang historical na inaasahang kita ng "NO" kontrata sa parehong presyo ng 1 sentimo ay +23%. Ang pagkakaiba sa dalawang nagsisigla ngunit tila magkaparehong mga pagtataya sa posibilidad ay hanggang 64 puntos.

Nagpapatuloy ang mga benepisyo ng kontratong "NO". Sa 99 na antas ng presyo, ang kontratong "NO" ay mas mahusay kaysa kontratong "YES" sa 69 na antas ng presyo, at ang kanyang kalamangan ay pangunahing nakatuon sa mga ekstremong presyo ng merkado. Ang kontratong "NO" ay nagbibigay ng mas mataas na kita sa bawat antas ng presyo mula 1 sentimo hanggang 10 sentimo at mula 91 sentimo hanggang 99 sentimo.

Anggaman ang merkado ay isang zero-sum game, ang mga manlilingkod ng "YES" ay mayroong -1.02% na weighted sa dolyar na rate ng balik, habang ang mga manlilingkod ng "NO" ay may +0.83% na weighted sa dolyar na rate ng balik, na may 1.85 puntos na pagkakaiba dahil sa mataas na presyo ng "YES".

Ang mga manlalaro ay mas pabor ang mga tiyak na taya.

Maaaring may kaugnayan ang mahinang pagganap ng YES contract sa mga kilos ng mga trader. Ang pagsusuri sa mga datos ng transaksyon ay nagpapakita ng structural na kawalan ng balance sa komposisyon ng order flow.

Sa hanay ng 1-10 sentimo (kung ang YES ay isang underdog resulta), 41-47% ng YES trade volume ay mula sa market takers, habang ang market makers ay nasa 20-24% lamang. Ang kawalan ng balance na ito ay nangyayari muli sa kabilang dulo ng probability curve. Kapag ang kontrata ay nasa presyo ng 99 sentimo (kung ang NO ay isang underdog na 1 sentimo), ang market makers ay aktibong bumibili ng NO kontrata (43% ng volume), habang ang market takers ay nasa 23% lamang.

Maaaring isipin ng ilan na ang mga market maker ay gumagamit ng ganitong asimetriya para kumita sa pamamagitan ng mas tumpak na pagpapalagay kung saan pupunta ang presyo - ibig sabihin, alam nila kung kailan dapat bumili ng NO. Ngunit ang mga ebidensya ay hindi sumusubok sa ganitong asumpisyon.

Nang walang pagkakaiba sa direksyon ng kanilang posisyon, ang kita ng mga market maker ay halos magkapareho. Ang mga statistically significant na pagkakaiba ay nangyayari lamang sa mga ekstrem na dulo (1-10 sentimos at 91-99 sentimos), at kahit sa mga dulong ito, ang epekto ay napakaliit (Cohen's d = 0.02-0.03).

Ang kahalagahan ng simetriya na ito: ang mga market maker ay hindi kumikita sa pamamagitan ng paghula ng direksyon, kundi sa pamamagitan ng isang mekanismo na magkapantay sa parehong direksyon.

Usapin

Ang pagsusuri ng 72.10 milyong transaksyon sa platform ng Kalshi ay nagpapakita ng isang natatanging micro-istraktura ng merkado: ang yaman ay systematikong inililipat mula sa mga nagtatanggap ng likididad patungo sa mga naglilikha ng likididad. Ang phenomenon na ito ay pinagmumulan ng mga tiyak na behavioral bias at inaayos ng antas ng pag-unlad ng merkado, at ito ay kumokonsentra sa mga kategorya na may kakayahang magdulot ng mataas na emosyonal na kahirapan.

Mekanismo ng pagkuha ng kita ng mananalo

Sa isang zero-sum market, nananalo ba ang mga mananalo dahil sa impormasyon na may kalamangan (panghuhula) o sa istruktura na may kalamangan (market making)?

Makapagpapatunay ang mga datos para sa huli.

Nangunguna ang mga resulta ng mga market maker ayon sa direksyon ng kanilang posisyon, ang pagkakaiba ay medyo maliit: +0.77% ang excess return ng mga market maker na bumili ng "YES", habang +1.25% ang excess return ng mga market maker na bumili ng "NO" (Cohen's d ≈ 0.02).

Ang ganitong estadistikal na symmetry ay nagpapahiwatig na ang mga market maker ay walang kapansin-pansing kakayahan na mulaan ang mga nananalo. Sa halip, sila ay kumikita sa pamamagitan ng structural arbitrage: nagbibigay ng likididad para sa mga grupo ng "order eaters" na may paboritong mataas na peligro at mataas na potensyal na kita.

Ang mekanismo ng pagkuha ay nakasalalay sa "optimistic tax".

Bagaman ang mga "YES" na may mababang posibilidad ay 64 puntos mas mababa kaysa sa mga "NO" na may mababang posibilidad, ang mga mangangalakal ay hindi proporsyonal na bumibili ng mga kontratong "YES" sa mababang presyo, na halos kalahati ng kabuuang dami ng transaksyon sa presyong ito.

Samakatuwid, hindi kailangang magpahula ang mga market maker; kailangan lamang nilang maging counterparty ng optimism. Ang resulta ay sumasang-ayon sa mga pag-aaral ni Reichenbach at Walther (2025) sa Polymarket at ni Whelan (2025) sa Betfair, na nagpapakita na sa mga merkado ng pagsusugal, nagbibigay ang mga market maker ng flow ng transaksyon na nagpapakilala sa bias na ito, hindi ang pagpapahula.

Ang pagpapakilala ng isang espesyalista sa

Mula noong 2021 hanggang 2023, kahit mayroon pa ring Longshot Bias, ang mga market taker ay nanatiling nakakakuha ng positibong kita. Ang pagbabalik-loob ng ganitong trend ay eksaktong tumama sa pagtaas ng dami ng kalakalan matapos manalo ang Kalshi sa kanilang abugon noong Oktubre 2024.

Ang paglipat ng kayamanan na nakikita noong wakas ng 2024 ay isang punsiyon ng "market depth". Noong unang yugto ng platform, ang mababang likididad ay humadlang sa pagpasok ng mga propesyonal na algorithmic market maker. Ang malalaking dami ng transaksyon matapos ang halalan noong 2024 ay nag-udyok sa pagpasok ng mga propesyonal na liquidity provider na kaya nilang systematiko na kumita mula sa spread at gamitin ang mga biased na pondo.

Ang mga pagkakaiba sa pagitan ng mga merkado

Ang iba't-ibang kategorya ng bid-ask spread ay nagpapakita kung paano ang mga kalahok ay nagsusuri upang paluton ang kahusayan ng merkado.

• Puhunan (0.17 pp): Bilang isang kontrol, nagpapakita ito na ang mga palitan ng propesyonal ay halos epektibo. Ang mga katanungan tulad ng "Sasakop ba ng S&P 500 ang 6,000 puntos?" ay naglalayong maakit ang mga kalahok na nagsisimula sa mga posibilidad at halaga ng inaasahan, at sila ay maaaring mga negosyante ng opsyon o mga manonood ng data ng ekonomiya. Ang antas ng kahandaan ng impormasyon ay mataas, walang bentahe ang karaniwang manlalaro, at maaaring sila ay naisipan na ito, kaya maaari silang umalis.

• Pamahalaan (1.02 pp): Bagaman may kinalaman ito sa malakas na emosyonal na aspeto, ang kanyang antas ng pagpapahula ay mayroon pa ring ilang antas ng kakulangan. Ang mga manlalaro sa politika ay nagsusuri ng mga resulta ng survey at pauli-uli nang tinutugunan ang kanilang mga hula sa buong siklo ng halalan. Ang kakaunting ito ay mas malaki kaysa sa mga nasa pananalapi, ngunit maliit pa rin kumpara sa mga nasa entertainment, na nagsisigla na ang partisipasyon sa politika, bagaman may malakas na emosyonal na aspeto, ay hindi ganap na nagawa upang mapahina ang kakayahan sa pagpapasya batay sa probabilidad.

• Palakasan (2.23 pp): Ang pinakamalaking kategorya sa merkado ng pagsusugal. Bagaman ang kalakihan ay hindi gaanong malaki, ang kategoryang ito ay may 72% na share ng dami ng transaksyon kaya't ang kalakihan ay mahalaga pa rin. Ang mga manlalaro sa pagsusugal sa palakasan ay nagpapakita ng ilang dokumentadong kagustuhan, kabilang ang pagiging tapat sa kanilang pangunahing koponan, epekto ng kamakailan, at emosyonal na kumpiyansa sa mga sikat na manlalaro. Ang pagtaya ng mga tagasuporta ng kanilang koponan na manalo sa isang championship ay hindi isang pagkalkula ng inaasahang kita kundi isang pagbili ng pag-asa.

• Cryptocurrency (2.69 pp): Ang mga nagsisimula na kumita ay lubos na naapektuhan ng "price goes up" na isipan ng mga retail na mamimili, na mayroon ding overlap sa mga nangungunentro ng meme at mga speculator ng NFT. Ang mga katanungan tulad ng "Uunahan ba ng $100,000 ang Bitcoin?" ay mas nagmumula sa mga kuwento kaysa sa mga pagtataya batay sa posibilidad.

• Palakasan, Media, at Mga Pandaigdigang Pangyayari (4.79–7.32 pp): Ang mga larangan na ito ay may pinakamalaking kultural na pagkakaiba at mayroon isang karaniwang katangian: ang mga tao ay may napakababang antas ng kahihinatnan sa kanilang antas ng kasanayan. Ang sinumang nagsusuri ng mga alaala ng celebrity ay nagsisigla na may kwalipikasyon na magpahayag ng mga resulta ng mga parangal; ang sinumang nagsusuri ng mga balitang pamagat ay nagsisigla na may kaalaman sa geo-politika. Ito ay nagdudulot ng isang grupo ng mga kalahok na nagmamali ng pamilyaridad sa kakayahan.

Ang aming pananaliksik ay nagpapakita na ang kahusayan ng merkado ay nakasalalay sa dalawang salik: ang technical barrier ng mga nakakaalam na kalahok at ang antas ng emosyonal na reasoning na inilalagay ng mga isyu na nakaimbak sa merkado.

Kapag mataas ang threshold ng merkado at obhetibo at mapanuring ang framework, malapit sa ideal ang kahusayan ng merkado; kapag mababa ang threshold at ang framework ay nagpapalakas ng mga kwento, nasa pinakamataas ang epekto ng optimism.

Kahinaan

Anggunman mananalik na angginagamit na data ay maaasahan, mayro pa ring mga kahiligan.

Unauna, dahil sa kawalan ng isang natatanging ID ng mamumuhunan, kailangan nating pumigil sa pagkakaiba-iba ng "market maker/liquidity taker" upang kumatawan sa "matalino/hindi matalino" na mga mamumuhunan. Bagaman ito ay karaniwang ginagawa sa mga akdang pampinansyal, ito ay hindi perpekto sa pagkuha ng mga matalinong mamumuhunan na gumagamit ng impormasyon sa oras upang mag-trade.

Pangalawa, hindi natin maobserba ang spread ng palitan mula sa mga datos ng transaksyon, kaya mahirap ihiwalay ang pagkuha ng spread mula sa paggamit ng bias na trapiko.

Sa wakas, ang mga resulta na ito ay partikular lamang sa regulatory environment ng US; ang mga offshore trading venues na may iba't ibang maximum leverage at fee structure ay maaaring magpakita ng iba't ibang dynamics.

Kasagutan

Ang pangako ng pagtataya sa merkado ay nasa kakayahan nito na ihiwalay ang iba't ibang impormasyon papunta sa isang solong, tumpak na posibilidad.

Angunit, ang aming pagsusuri sa Kalshi ay nagpapakita na madalas nasira ng mga sistematikong paglipat ng kayamanan na pinanood ng psikolohiya ng tao at micro-istraktura ng merkado ang signal na ito.

Nagkakaiba ang merkado sa dalawang magkaibang grupo: isang antas ng mga nagpapalitan ng mataas na presyo para sa mga resulta na may mababang posibilidad at seguridad, at isang antas ng mga naglalagay ng order na kumuha ng presyo sa pamamagitan ng pasipikong pagbibigay ng likididad.

Epektibo ang merkado kapag ang paksa ay mapagpipilian at mayroong mga numero (tulad ng pananalapi). Kapag ang paksa ay nagpapahintulot sa pag-asa na maging bahagi nito (tulad ng palakasan, libangan), ang merkado ay nagiging mekanismo upang ilipat ang kayamanan mula sa mga optimista patungo sa mga nagsasagawa ng aktuaria.