May-akda: David, Shenchao TechFlow

Sa pagtatapos ng 2026, nagkakaroon ng takot ang mga kapital na merkado dahil sa AI.

Hindi dahil hindi kayang gawin ng AI, kundi dahil sobrang kaya ng AI. Sa bawat paglalabas ng isang bagong produkto, bumabagsak ang mga aktibo ng isang industriya.

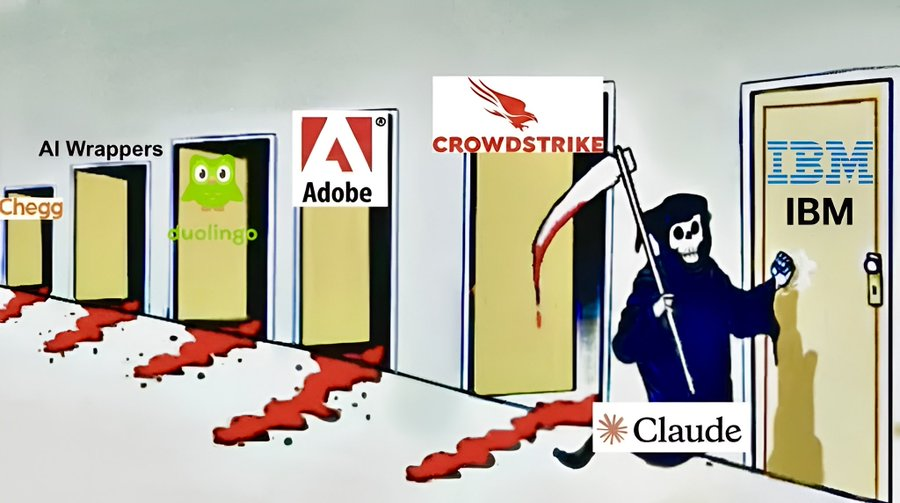

Halos ng buong Pebrero, ang pamilya ni Claude, ang Anthropic, ay nag-update ng apat na beses ang kanilang mga produkto sa AI. Nagsagawa na ang AI ng mga corporate workflow, bumagsak ang mga stock ng SaaS software; Nakakahanap na ang AI ng mga vulnerability sa code, bumagsak ang mga stock ng cybersecurity; Nakakatulong na ang AI sa mga banko na i-rewrite ang mga lumang code mula sa ika-20 siglo, bumagsak ang IBM ng 13% sa isang araw, at nawala ang $31 bilyon sa market cap sa isang araw, nagtatagpo ng record mula noong internet bubble noong 2000.

Isang buwan, ilang industriya, bawat isa ay binanggit.

Ang panic ay nakakatuloy.

Ang online learning platform Duolingo, ang presyo ng its stock noong Mayo ng nakaraang taon ay nasa mataas na antas ng $544, ngunit bumaba sa ilalim ng $85 hanggang sa huling bahagi ng Pebrero ng taong ito, na nawala ang higit sa 80%. Ang iShares Software ETF ay bumaba ng 22% mula pa noong simula ng taon at 30% mula sa mataas na antas...

Sinabi ng isang trader sa Bloomberg na ang mga aksyon ng software ay patuloy na binabenta, at ang isang pamagat sa media na “Ang AI ay magpapalit sa XX” ay maaaring mag-trigger ng isang maliit na flash crash.

Umuwi ang pera mula sa mga kumpanyang ito, ngunit kailangan naman ng isang lugar para umuwi.

Ang pagtutok sa AI ay isang daan, tulad ng pagbili ng NVIDIA, pagbili ng computing power, pagbili ng infrastraktura... ngunit ang daang ito ay naging sobrang puno na at patuloy na tumataas ang presyo.

May nagsimula na mag-isip ng ibang tanong: Mayroon bang isang kumpanya na hindi matatapos kahit pa paano man ang pag-unlad ng AI?

HALO, unang pagtutol sa pagkakaroon ng anxiety tungkol sa AI

Sa simula ng Pebrero, isang tao na si Josh Brown ay sumulat ng isang artikulo sa kanyang blog.

Siya ay CEO ng isang American asset management company at isang madalas na guest sa CNBC, isang internet celebrity sa larangan ng finance. Sa kanyang artikulo, siya ay nilikha ang isang salita:

HALO.

Mga важang asset, mababang panganib ng obsolesensya.

Simple lang, bumili ka na lang ng mga kumpanya na hindi makakalikas ng AI kahit paano ito mag-evolve.

Siyempre, ang lalaking ito ay nagbigay din ng simpleng paraan ng pagkilala: ang tanging pamantayan para sa pag-verify ng HALO stock ay ang sumusunod: “Kaya mo ba i-type ang ilang salita sa input box upang gumawa ng produkto ng kumpanyang ito? Kung hindi, iyon ay HALO stock.”

Nagbigay siya ng isang halimbawa.

Ang Delta Airlines at Expedia ay parehong bahagi ng industriya ng paglalakbay. Taong ito, tumataas ang Delta ng 8.3%, samantalang bumababa ang Expedia ng 6%. Ano ang pagkakaiba?

Ang AI ay makakatulong sa iyo na makahanap ng pinakamuraong tiket, ngunit kailangan pa rin mong sumakay sa eroplano. May mga eroplano ang Delta, samantalang ang Expedia ay mayroon lang sa search box.

Sambil niya itinampok, ito ang pinakasimpleng lohika sa pag-invest na nakikita niya.

Sa nakaraang 15 taon, minahal ng Wall Street ang mga kumpanyang may maliit na asset. Walang pabrika ang mga software company, walang inventory, at sero ang gastos sa pagkopya ng code, at napakataas ang margin ng kita. Ngunit ngayon ay dumating na ang AI, at ang pinakamalakas na kakayahan nito ay ang pagpalit sa mga kumpanyang kumikita sa pamamagitan ng code at impormasyon.

Ang pagbabalik-balik ng tatak, ngayon naman ang “mabigat” ang may halaga.

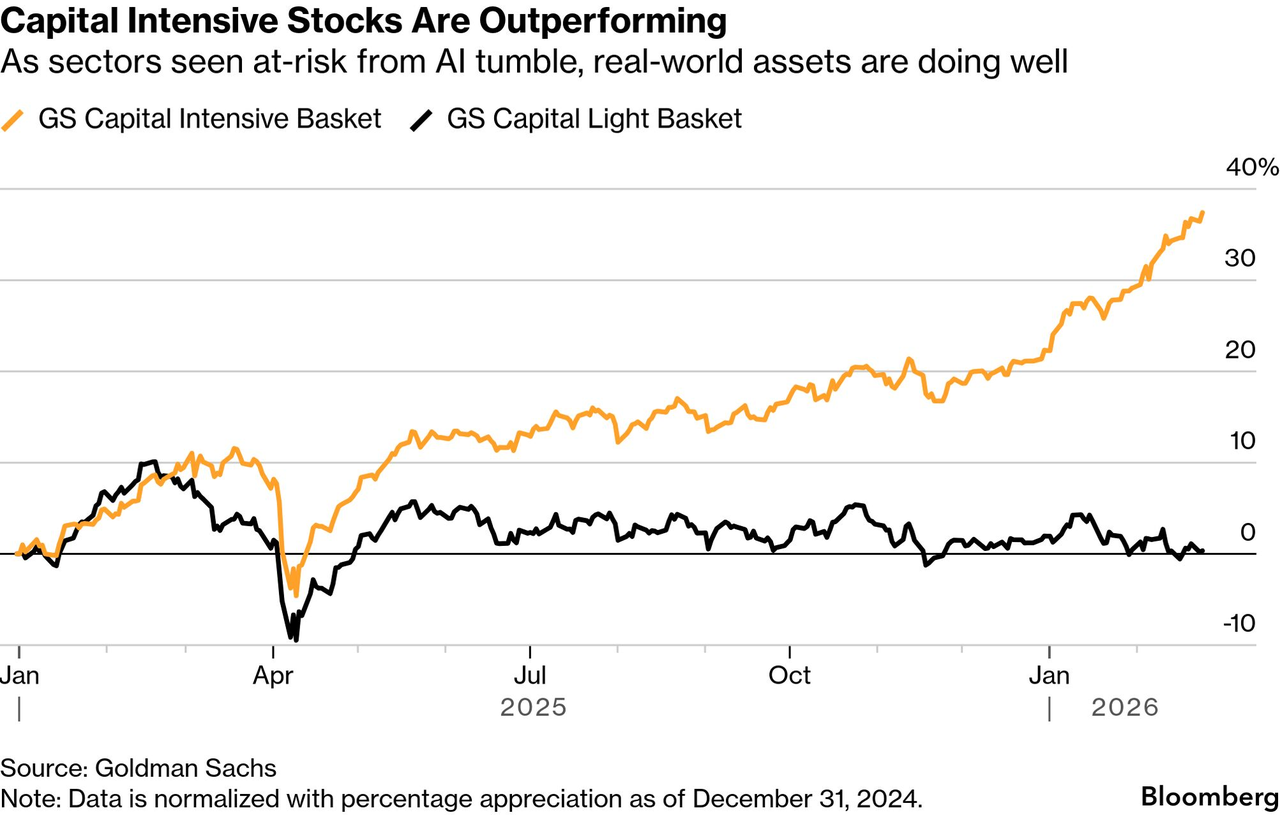

Sa ilang ilang linggo pagkatapos ng HALO, naglabas ang Goldman Sachs ng opisyal na pananaliksik na may pamagat na “The HALO Effect”; ang mga datos dito ay nagpapakita na mula sa simula ng 2025 hanggang sa kasalukuyan, ang return ng portfolio ng “mga stocks na may malaking asset” na mayroon si Goldman Sachs ay naging 35% mas mataas kaysa sa portfolio ng “mga轻资产”。

Agad pagkatapos, ang trading desk ng Morgan Stanley ay nagsimula na mag-rekomenda ng mga标的 gamit ang HALO sa mga kliyente; lumabas din ang salitang ito sa mga research note ng Barclays at Bank of America. Ang Axios, Wall Street Journal, at CNBC ay nagbigay ng masusing pag-uulat...

Isang salitang nilikha ng isang blogger ay naging pinakamalaking trading theme sa Wall Street noong 2026.

Ano ang ipinapahiwatig nito? Hindi ito tungkol sa kahusayan ni Brown, kundi sa tunay na pagkakalat ng takot. Takot na kailangan ng isang salita upang sabihin sa sarili:

Huwag mag-alala, ang AI ay nagbago ng maraming bagay, ngunit mayroon pa ring uri ng kompanya na ligtas.

Ang mundo ay isang malaking may-ari na may malaking halaga

Isipin mo ba na ang HALO ay isang kuwento lamang? Ang mga kapital na merkado ay nagsisimula nang magboto.

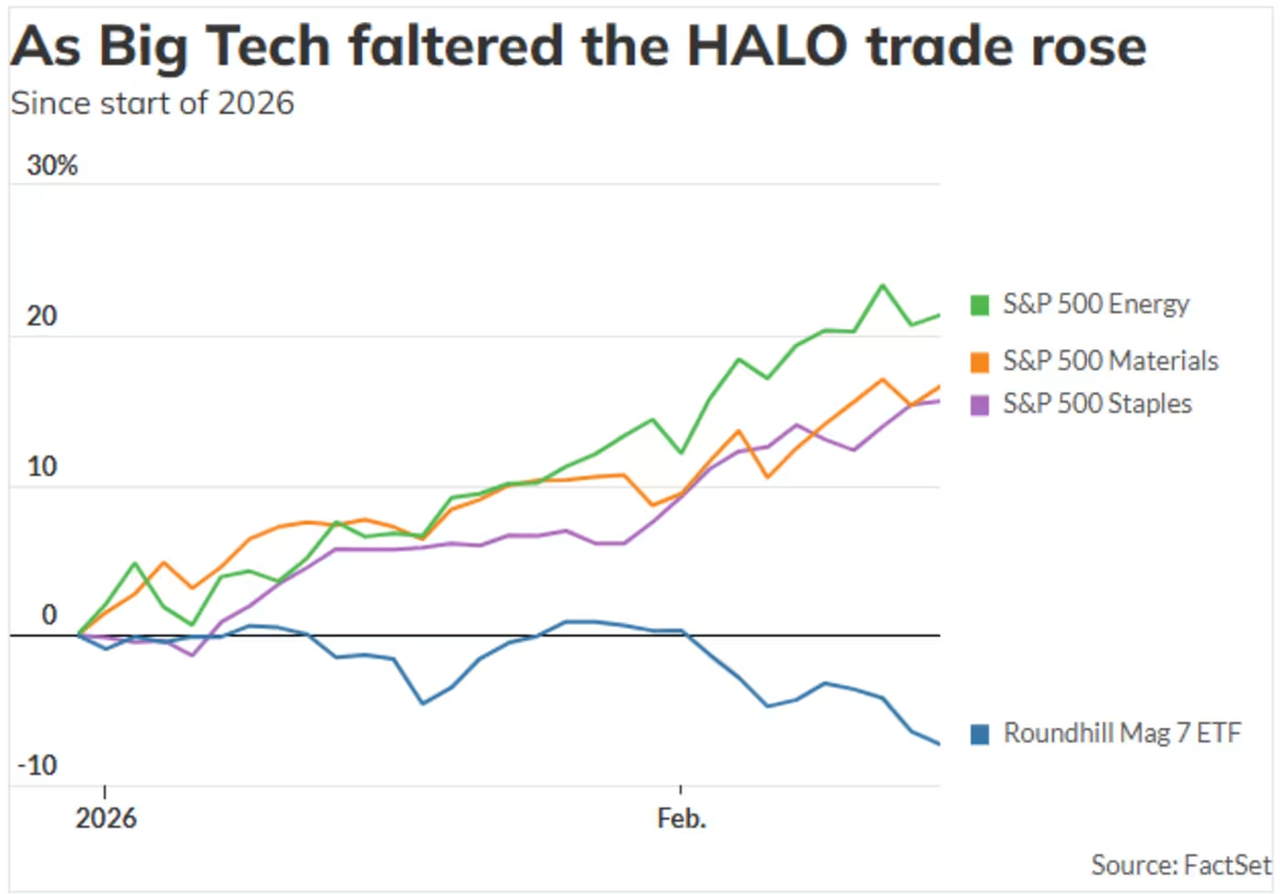

Noong unang araw ng 2026 hanggang sa huling araw ng Pebrero, ang energy sector ng S&P 500 ay tumataas ng higit sa 23%, ang materials ay tumataas ng 16%, ang consumer staples ay tumataas ng 15%, at ang industrials ay tumataas ng 13%.

Sabay, bumaba ang sektor ng impormasyon at teknolohiya ng halos 4%, at ang financial ay bumaba ng halos 5%.

Samantala, ang pitong malalaking tech na kompanya ng US market ay walang pag-unlad. Ang Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA, at Tesla, ay mayroon lang dalawang kompanya na tumataas sa taong ito.

Ang pag-aalala ng mga investor ay kung makakabawi ba ang mga kompanyang ito sa kanilang pagkakalagay ng milyon-milyon dolyar sa pagbuo ng computing power bawat taon.

Ano-ano ang mga kompanya na tumataas?

McDonald's, Walmart, ExxonMobil... nagbebenta ng burger, nagpapatakbo ng tindahan, nagpapaproseso ng langis. Ang AI ay nakakasulat ng tula, nakakagawa ng code, at nakakapanalig sa korte, ngunit hindi ito nakakagawa ng fries at hindi nakakadugtong ng langis.

Budweiser, mula noong nakaraang taon hanggang ngayon, tumataas din ng 48%, dahil hindi mo naman maitutuloy ang AI sa tiyan.

Kaya ang HALO ay nagpapakita ng isang pagbabalik ng lohika sa pagpapahalaga sa mga pamilihan ng kapital sa ilalim ng anxiety sa AI. Ang nakaraang pagbabalik na ito ay naganap noong 2000.

Noon ay pareho, ang mga investor ay umalis nang mabilis mula sa mga tech stock at umakyat sa mga "mababaw" na sektor tulad ng enerhiya, industriya, at konsumo. Bumaba ang Nasdaq ng halos 80% mula 2000 hanggang 2002, samantalang tumataas ang sektor ng enerhiya ng S&P ng halos 30% sa parehong panahon.

Ngunit may isang mahalagang pagkakaiba. Ang internet bubble ay dahil sa pagkakaroon ng hindi kumikita na internet, at wala nang maisasalaysay. Ito ay medyo iba:

Sobrang kahusayan ng AI, hanggang takot.

Hindi nagdudulot ng panic ang sobrang pagkabigo sa AI, kundi ang pagkakamali ng teknolohiya. Wala itong kahalintulad sa kasaysayan ng mga kapital na merkado.

Mas mapapalaging, ang mga kumpanya ng AI ay nagiging mabigat din.

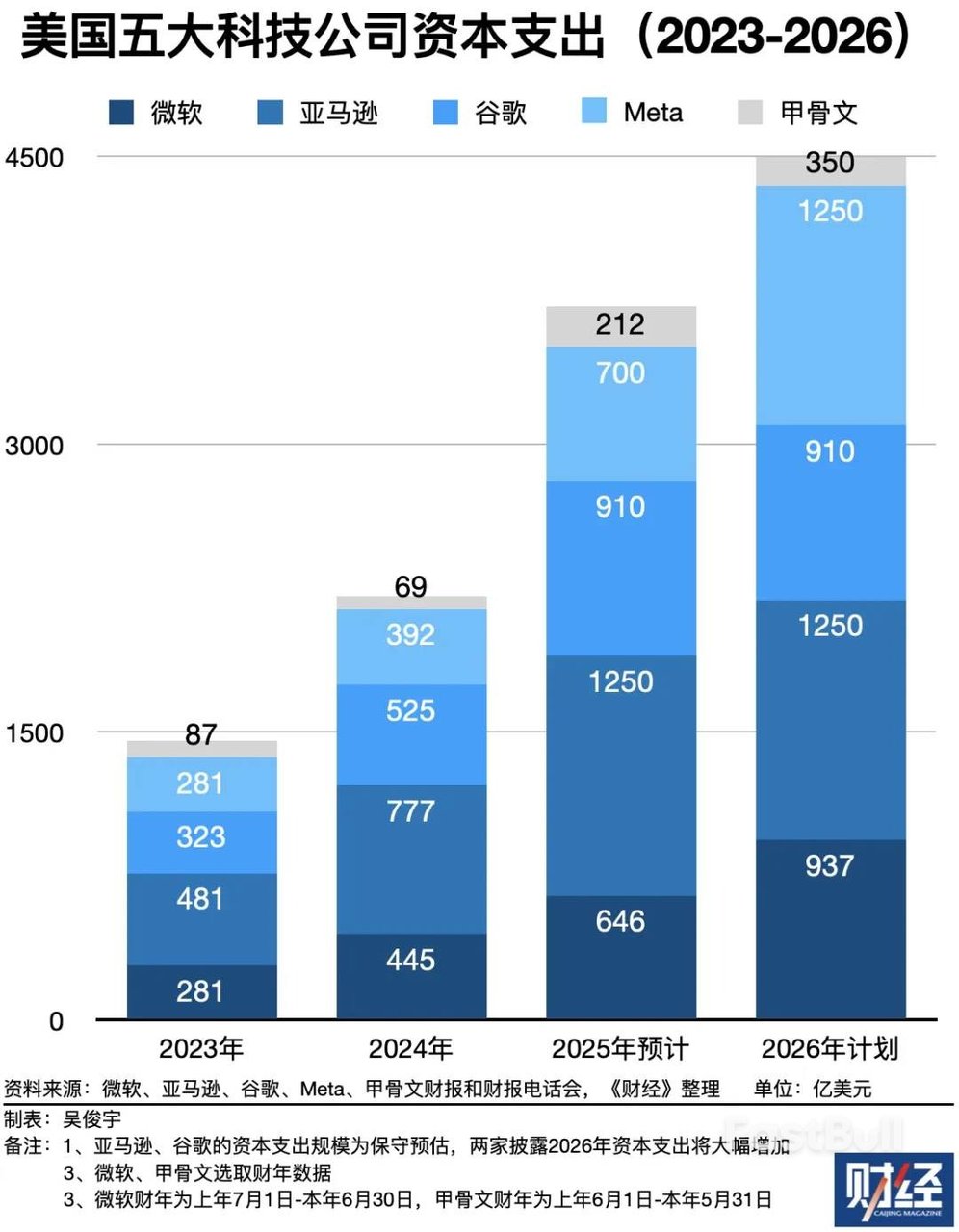

Binanggit ng Goldman Sachs sa kanilang ulat na ang mga kumpanya na pinakamalakas na naniniwala sa modelong may kaunting asset sa nakalipas na ilang taon ay naging pinakamalaking tagapagbubuwis ng kapital sa kasaysayan.

Inaasahan na magkakaroon ng $1.5 trilyon na capital expenditure ang limang malalaking teknolohiya na kompanya mula 2023 hanggang 2026, kung saan ang taong 2026 ay magkakaroon ng higit sa $450 bilyon—higit pa sa lahat ng kanilang nakaraang pag-invest bago ang AI era.

Sanggunian ng imahe: Finance

Saan ginastos ang perang ito? Sa data center, chip, cable, cooling system, at mga pasilidad sa paggawa ng kuryente. Lahat ito ay mga bagay na mabigat at mahal sa pisikal na mundo.

Kaya makikita mo ang isang kawalang-kuwentaong imahe:

Sinira ng AI ang light-asset model ng iba, at naging heavy asset ito.

Ang mga kumpanya na nagpapahayag na gagawin nilang pabaya ang lumang mundo, sa huli ay natutuklasan nila na kailangan nila ang parehong bagay tulad ng lumang mundo—mga pabrika, kuryente, mga pipe...

Ang Wall Street ay naglaan ng 15 taon para sa “light,” ngunit natuklasan na kahit ang AI ay hindi makaliligtas sa “heavy.”

Tumatago sa McDonald's ang Amerika, gumagamit ang China ng Qwen para mag-order.

Sabay samantala, ang aming kabilang dulo ay nagbigay ng ganap na kabaligtarang sagot.

Ipinahayag ng Bloomberg noong katapusan ng Pebrero ang isang ulat na may pamagat na: Ang Chinese market ay tumututol sa global na panic trading sa AI. May isang pahayag sa artikulo na aking itinuturing na sobrang tama:

Tinutukoy ng merkado ng Estados Unidos kung ano ang maaaring takasin ng AI, habang tinutukoy ng merkado ng Tsina kung paano makakatulong ang AI.

Parehong teknolohiya, dalawang kumpletong magkaibang emosyon.

Samantalang ang mga investor sa Amerika ay nagmumula sa pagbuo ng salitang HALO at nagtatago sa McDonald's at Walmart, ang mga investor sa China ay naghahabol ng mga aksyon ng AI application.

Noong Pebrero ng taong ito, ibinigay ng JPMorgan ang buy rating sa MiniMax at Zhipu, habang ibinigay ng Goldman Sachs ang bagong buy recommendation sa Biren Technology at Muxi Integrated Circuit; sinabi ng mga analyst ng Bank of America na ang AI Agent at ang kanilang komersyalisasyon ay maaaring maging pinakamalaking investment theme sa China market noong 2026.

Ang mga kumpanya tulad ng Tencent at Alibaba, walang nag-aalala na babagsak sila dahil sa AI; ang pinag-uusapan ng lahat ay kung kayang gamitin nila ang AI para kumita ng higit pa.

Sinabi ng Goldman Sachs sa kanilang ulat noong Enero na ang Tencent ay ang pinakamalaking benepisyaryo sa paggamit ng AI sa larangan ng internet sa China, na pinapabilis ang bawat linya ng negosyo: mga laro, advertising, fintech, at cloud.

Bakit magkakaiba ang reaksyon sa parehong alon?

Ang mga tech stock sa Amerika ay umabot sa sobrang mataas na presyo sa nakaraang labing-isang taon, hanggang sa kahit anumang maliit na pagbabago sa kanilang profit margin dahil sa AI ay hindi na makakatagpo ng suporta sa kanilang valuation. Samantala, ang mga tech stock sa China ay bago lang mula sa kanilang mababang punto sa loob ng dalawa o tatlong taon, kaya mas mura pa sila, at para sa kanila, ang AI ay isang dagdag na oportunidad, hindi isang banta.

Ngunit ang pagbanggit lamang sa presyo ng mga aktibo ay hindi nakapapaliwanag ang lahat; mas malaki ang pagkakaiba sa lupa.

Samantalang ang HALO narrative ay nagsasagasa sa US stock market, ang China ay nagdiwang ng isang Lunar New Year na may pinakamataas na AI content sa kasaysayan:

Ang Volcano Engine ay naging eksklusibong AI cloud partner ng CCTV Spring Festival Gala, habang ang DouBao ay nagsagawa ng eksklusibong pagkakasundo sa CCTV Spring Festival Gala; ang Qwen ay nagsagawa ng pagpapangalan sa mga Spring Festival Gala ng mga network na Oriental, Zhejiang, Jiangsu, at Henan, habang ang Tencent Yuanbao ay nagbigay ng 1 bilyong pambayad, at ang Baidu Wenxin ay nagbigay ng 500 milyon. Mas malakas ang Alibaba: ang 3 bilyong “Plan sa Paghahandog ng Pasko” — ang Qwen ay tumutulong sa iyo na mag-order ng milk tea, at nagbigay ng 1 milyong order sa loob ng 3 oras...

Sanggunian ng imahe: Sina News | Graphical News Room

Ang kabuuang pagkakalagay sa pagmemarketing ng AI ng apat na malalaking kumpanya ay hihigit sa 4.5 bilyong yuan sa Chinese New Year.

Sampung taon na ang nakalipas, nandito ang WeChat at Alipay sa paghahabol ng mga red packet sa Spring Festival Gala. Ngayon, napalitan na sila ng Doubao at Qianwen. Ang mga kumpanya ng AI ay hindi ginagamit ang Spring Festival Gala bilang isang lugar para sa pagpapalabas ng ad, kundi bilang isang palabas para sa pagpapakilala ng AI sa mas malawak na publiko.

Ang parehong apoy, kung sunugin ang matigas na kahoy ay isang kalamangan, ngunit kung ihiwa ito sa basa ay isang pagpapainit.

Sa parehong alon ng AI, ang mga kapital mula sa Amerika ay umalis sa mga kompanya na binabagsak ng AI at umakyat sa mga kompanyang “hindi makakamamatay ng AI”; habang ang mga kapital mula sa Tsina ay naglalayong hanapin ang mga kompanyang marunong gamitin nang maayos ang AI.

Habang hinahabol, habang tumatakas, naniniwala ang manunulat na ang kabilang panig na tumatakas ay may sobrang presyo.

Ang kasalukuyang sitwasyon ay ang kakayahan ng AI ay tamang pinagbibilisan, ngunit ang pagkasira ng AI ay sobrang pinagbibilisan. Ang pagpapasok ng pera sa mga stock ng HALO ay isang paghula kung sino ang iiwasan ng AI, at pagkatapos ay agad na umalis.

Nagpunta sa McDonald's, Budweiser, at Walmart at iba pa, ang mga kumpanyang ito ay talagang maganda, ngunit ilan sa pagtaas nila sa taong ito ay dahil sa kanilang performans, ilan naman ay dahil sa premium ng takot?

Ang paggol ng Wall Street ay palaging nadadala sa kabaligtaran. Noong 2000, naniniwala sila na lahat ng .com ay may halaga, noong 2002, naniniwala sila na lahat ng .com ay isang scam. Ngayon, naniniwala sila na ang beer at traktor ay makakatulong laban sa AI.

Kapag sapat na ang pagkakasundo, hindi na malayo ang susunod na pagpapalit.

Tungkol sa aking sarili, ganito ang aking pananaw:

Totoo nga na lumalakas ang AI, at wala naman tayong dapat pagdudahan dito. Ngunit ang layo sa pagitan ng “lumalakas” at “papatayin ang isang industriya” ay mas malayo kaysa sa palagay ng marami.

May parehong skrip sa bawat teknolohikal na rebolusyon: una ay takot, pagkatapos ay sobrang pag-iwas, at huling natutuklasan na ang mga bagay na iniwasan ay hindi namatay, kundi nagiging mas mura dahil sa takot.

Hindi pinatay ng internet ang Walmart, natutunan ng Walmart ang e-commerce. Hindi pinatay ng mobile payment ang mga banko, natutunan ng mga banko ang paggawa ng app.

Ang mga kumpanya na dapat nang mawala ang mga ito ang totoong masasakop ng AI — mga produkto na walang barier, paglago na nakabatay lamang sa pagsasalapi, at pagkabuhay na nakabatay lamang sa impormasyon.

Hindi kailangan ng AI para patayin ang mga kumpanyang ito, ang siklo ng ekonomiya ang magpapatay sa kanila.

Kaya ang tanong ay maaaring hindi nagmumula sa “Papalitan ba ng AI ang mundo?”, kundi kailangan nating tanungin ang sarili natin: May kakayahan ba ang kompanya na iyong i-invest sa pagpapalit ng AI bilang sarili nilang sandata, hindi bilang kanilang obituary?

Ang mga makakasagot sa tanong na ito, ay hindi kailangan ng HALO.