Author: YQ

Isinalin ni Jiahuan, ChainCatcher

Ang business model ng internet ay ang advertising. Sa loob ng tatlong dekada, naging default na patakaran ito: ipakita ang mga nilalaman sa mga tao, kumuha ng atensyon, at i-convert ang mga click sa kita. Walang natitira sa mga search engine, social networks, news websites, at video platforms na hindi sumusunod sa parehong lohika. Ang mga user ay hindi ang mga customer. Ang mga user ay ang produkto.

Ang mga agent ay nagbago sa ganitong modelo. Ang mga agent na tumatawag sa API ay walang atensyon na maaaring makuha. Hindi sila tumitingin sa mga banner ad. Hindi sila nagklik sa mga sponsored link. Hindi sila bumibili nang impulsive dahil sa mga rekomendasyon ng influencers. Sila ay nag-evaluate ng serbisyo batay sa utility, nagbabayad para sa halaga, o kaya'y umalis. Ang buong advertising economy ay nakabatay sa ipinapalagay na may tao sa kabilang panig ng screen. Kapag naging machine ang user, bumagsak ang ipinapalagay na iyon.

Hindi ito isang hipotesis. Ipinagpalagay ng Gartner na hanggang 2028, ang 15 trilyon dolyar ng B2B procurement ay maisasagawa sa pamamagitan ng AI Agents. May 900 milyon na weekly active users ang ChatGPT (data noong Pebrero 2026). Kapag ipinapatawag ng mga user na ito ang kanilang mga desisyon sa pagbili sa mga agent, kailangan ng mga agent ng isang paraan ng pagbabayad. May dalawang kumpanya ang nagpapalakas ng daan na ito: ang x402 ng Coinbase at ang MPP ng Stripe. Pareho nilang ginamit ang parehong status code na nasa estado ng pagtulog sa HTTP specification mula pa noong 1996. Bukod dito, hindi sila magkakasundo sa anumang iba pang bagay.

Pagkabuhay sa isang payment protocol na nakatulog ng 30 taon

Noong 1996, isinama ni Roy Fielding ang isang placeholder sa HTTP/1.1: ang status code 402, “Kailangan ang Pagbabayad (Payment Required)”. Ang pangarap noong panahong iyon ay ilagay ang micropayments (mga maliliit na pinansyal na transaksyon) sa ilalim ng web. Magbabayad ng limang sentimo para basahin ang isang artikulo. Magbabayad ng isang sentimo para i-load ang isang imahe. Gawing natural na bahagi ng HTTP ang pera tulad ng mga link.

Tatlo ang nagpabagsak nito. Ang mga bayarin sa credit card na $0.25 hanggang $0.35 bawat transaksyon ay naggawa ng absurd na pagbabayad ng limang sentimo. Ang mga prompt sa pagbabayad ay nagdulot ng decision fatigue. Wala pang browser wallet noong panahong iyon. Nabigo ang Microsoft MSN micropayment. Nabigo ang DigiCash. Ang internet ay nagpili na lamang ng pagtanggap sa advertising, at ang HTTP 402 ay naging tulog sa loob ng tatlong dekada.

Hindi ang teknolohiya ang nagbago. Ang mga stablecoin at Layer 2 networks ang nagbigay-daan sa mga transaksyon na mas mababa sa isang sentimo. Ang nagbago ay ang mga user. Kapag ang mga user ay tao, epektibo ang advertising. Kapag ang mga user ay machine, ang advertising ay naging struktural na imposible. Kailangan ng machine economy ng isang payment layer. Ang HTTP 402 ay malinaw na ang perpektong posisyon para sa pagbuwa nito. Ipinakilala ng Coinbase ang x402 noong Mayo 2025. Ipinakilala ng Stripe ang MPP noong Marso 2026. Nagsimula na ang kompetisyon.

Ngunit lahat ay nagtatanong kung aling protokolo ang magtatagumpay. Ito ay maling tanong. Ang payment rail ay isang uri lamang ng imprastruktura. Ginagawa ng Visa ang 14 trilyon na dolyar ng transaksyon bawat taon. Natapos ng Mastercard at Santander Bank ang unang AI Agents payment sa Europa noong Marso 2, 2026. Kapag ang 4 bilyon na umiiral na card ay maaaring gamitin para sa agent transactions, ang protocol para sa paglipat ng pera ay isang pampasok lamang. Ang tunay na moat ay ang decision orchestration layer: sa sistema na ito, ang mga Agent ang desisyon kung ano ang bibilhin, kina sino bibilhin, at paano i-verify ang tiwala.

Blue ocean na may halaga ng trilyon

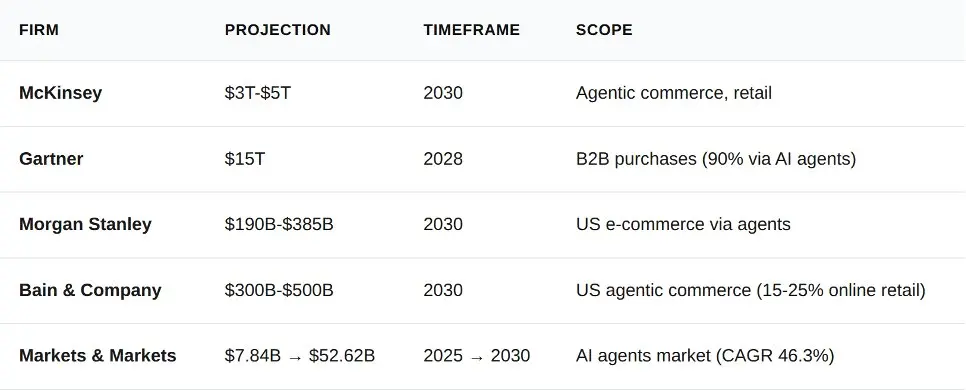

Sa nakaraang labing-dalawang buwan, limang analitikal na ahensya ang naglabas ng mga pagtataya tungkol sa negosyo ng Agents. May pagkakaiba sila sa mga tiyak na numero. Ngunit magkakasundo sila sa direksyon ng pag-unlad.

Ang pagkakaiba sa dalawang antas ng pagkakaiba sa pagitan ng mababang limitasyon ng Morgan Stanley (190 bilyong dolyar) at ang B2B data ni Gartner (15 trilyong dolyar) ay hindi dulot ng kalituhan, kundi ng iba’t ibang sakop ng pagkakasuri. Ang Morgan Stanley ay kumukwenta ng e-commerce para sa mga konsyumer sa Amerika. Ang Gartner ay kumukwenta ng lahat ng B2B procurement sa buong mundo. Kahit ang pinakamababang pinagkakatiwalaang estima, ang pinapakita nito ay mas malaki kaysa sa kabuuang volumen ng transaksyon ni Stripe noong 2023 (1 trilyong dolyar).

Bakit dapat muna ang enterprise-grade applications?

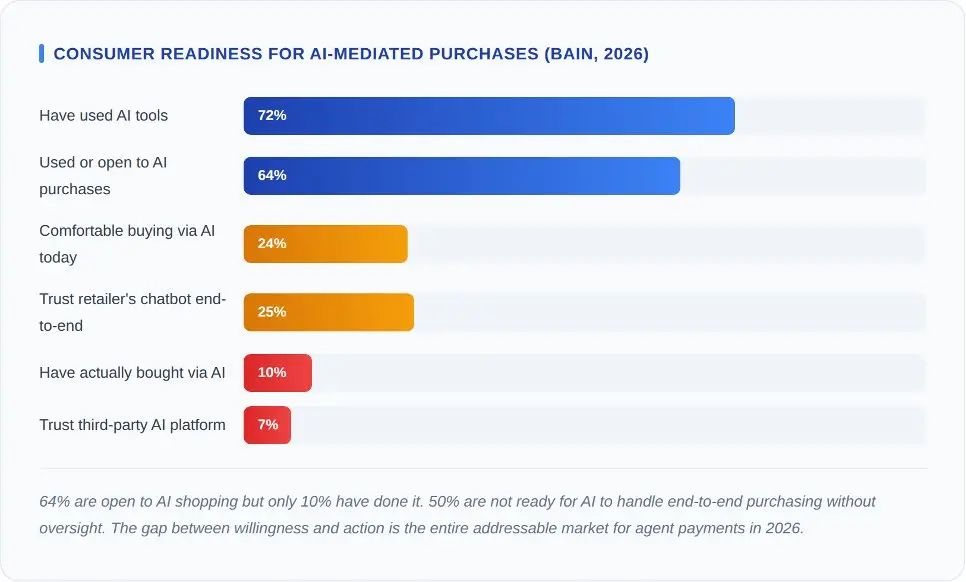

Isinagawa ng Bain & Company ang isang pag-aaral sa 2,016 na mamimili sa Estados Unidos noong simula ng 2026. Para sa anumang nagmumungkahi ng isang eksponensyal na paglago, ang mga numero na ito ay isang malaking pagbaba ng pag-asa.

Ang mga pangunahing datos ay: only 7% ng mga tao ang naniniwala sa mga third-party AI platform na magbili para sa kanila. Ang antas ng pagkakatiwala sa mga chatbot ng retailer ay 25%. Ang pagkakaiba sa pagitan nito ay ang distansya ng pagkakatiwala. Mas naniniwala ang mga tao sa mga tindahan na kanilang dating kinonsumo kaysa sa isang pangkalahatang AI agent. Ang unang alon ng agent-based commerce ay magmumula sa brand retail AI, hindi sa mga independiyenteng agent protocol.

Para sa x402 at MPP, ang implikasyon ay pareho. Kailangan ng parehong protokolo ang pagtanggap ng mga negosyo bago mabuo ang paggamit ng mga konsyumer. Hindi ang mga konsyumer ang pumipili ng track ng pagbabayad, kundi ang mga negosyo. At pumipili ang mga negosyo ng track batay sa antas ng fraud, bilis ng settlement, at responsibilidad sa chargeback, hindi sa kagandahan ng protokolo.

Eco sistema ng komposableng protokolo sa pagbabayad

Ang pinakamabilis para maliitin ang pagkakamali sa proxy payment ay ang pagkakasunod-sunod ng bawat pahayag ng protokolo at tanungin, “Alin ang pinakamahusay?” Ang mga protokolo na ito ay nagsisilbi sa iba’t ibang antas ng parehong teknikal na stack. Ang pagkakalantad nito ay parang paghahambing ng TCP protocol sa Shopify.

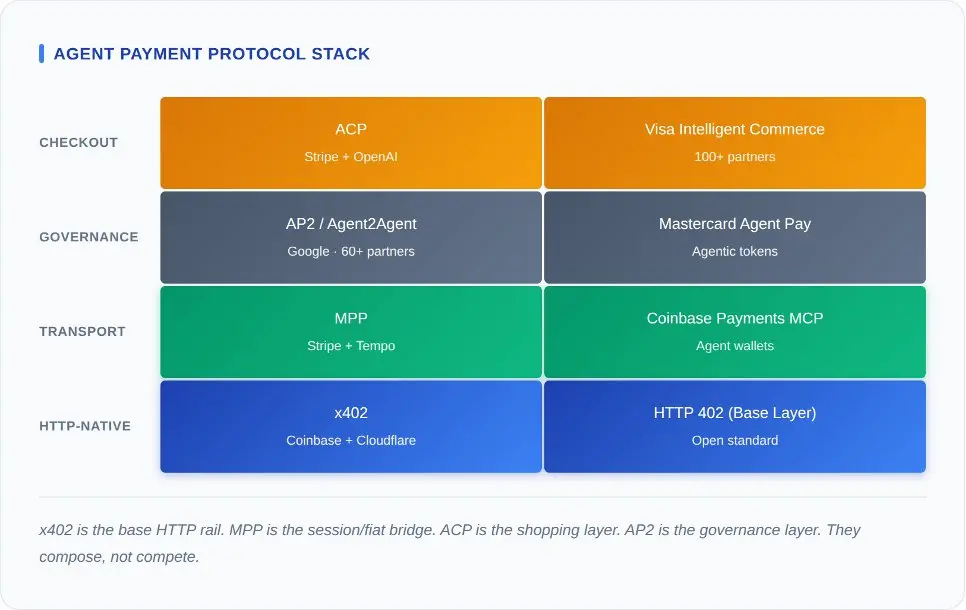

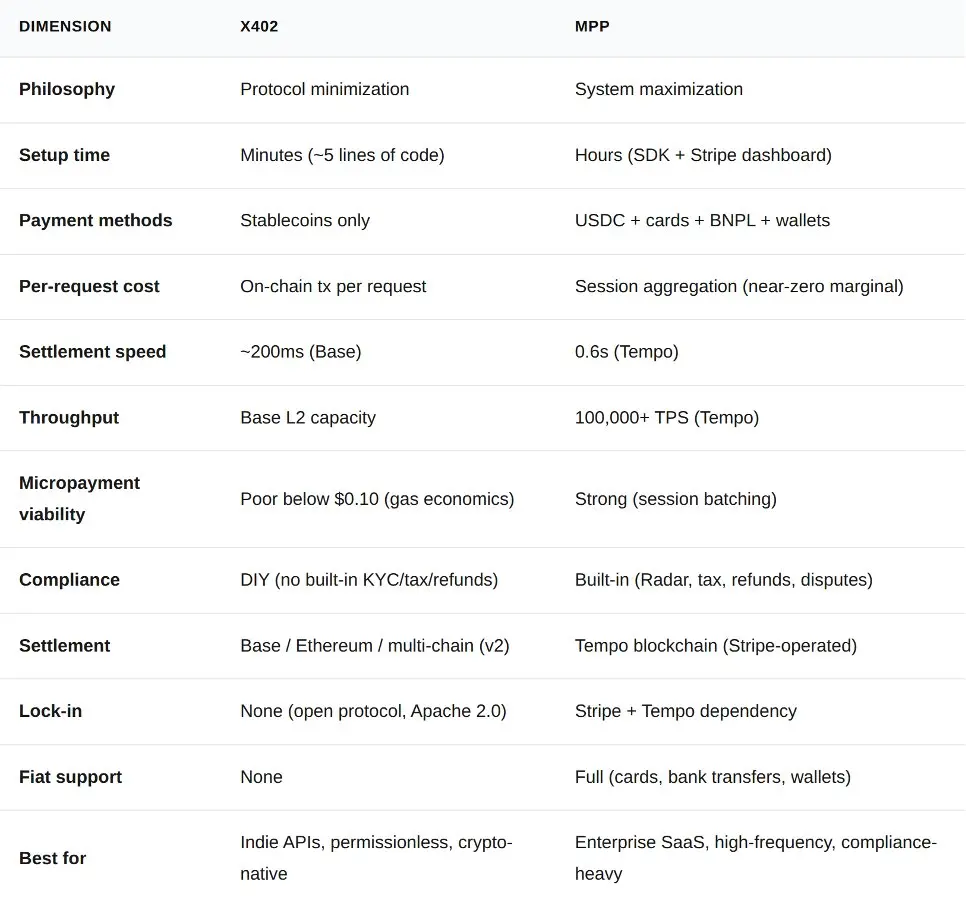

Ang x402 ay nasa pinakamababang antas. Ito ay nagdaragdag ng mga semantika ng pagbabayad sa HTTP mismo. Maaaring ibalik ng anumang server ang status code na 402, at maaaring sumagot ang anumang client gamit ang isang sinagutang transaksyon. Walang kailangang SDK, walang sesyon, walang estado. Ang MPP naman ay nasa mas mataas na antas. Gumagamit ito ng parehong status code na 402, ngunit isinasaayos ito sa isang sesyon na protokolo na nag-aagregat ng mikropagbabayad, sumusuporta sa fiat currency, at nagkonekta sa kompliyans na arkitektura ng Stripe.

Sa itaas ng dalawang ito ay ang pagsasama-samang pagsusuri. Tinukoy ng AP2 ng Google kung paano magkakilala, magbabahagi ng pahintulot, at magpapahintulot ang mga ahente. Ang ACP na binuo ng Stripe at OpenAI ay responsable sa paghahanap ng produkto, pamamahala ng cart, at pagbabayad. Ang Visa at Mastercard ay bumubuo ng layer ng credential sa itaas ng lahat ng ito.

Nilalampasan ng karamihan sa mga analisis ang isang malalim na pag-unawa: ang mga ito ay mga komposableng antas, hindi eksklusibong pagpipilian. Sa teorya, ang isang transaksyon ay maaaring ma-awtorisahan sa pamamagitan ng AP2, piliin ang produkto sa pamamagitan ng ACP, pamahalaan ang sesyon sa pamamagitan ng MPP, at tapusin sa pamamagitan ng x402. Hanggang ngayon, wala pang nagbuo ng buong stack. Ang komposableng kalikasan ay isang hipotesis sa disenyo, hindi isang realidad sa produksyon. Ngunit ang arkitektural na lohika nito ay tama: ang a2a-x402 extension ng Google (na nasa GitHub bilang open source) ay nagsisilbing tulay sa pagitan ng AP2 at x402.

Ang tanong ngayon ay, kung saan ang iba pang mga antas ay umuunlad patungo sa homogenization, aling antas ang makakakuha ng pinakamalaking halaga.

Ang nagpapasya sa tagumpay o pagkabigo ay ang bayarin

Ang bawat pag-uusap tungkol sa pagbabayad ng tagapag-umaga ay nagtatapos sa pag-uusap tungkol sa mga bayarin. Narito ang tunay na data na paghahambing ng apat na solusyon na hindi pa ipinahayag ng iba.

x402 protocol: Simplified, open-source, at at pure crypto path

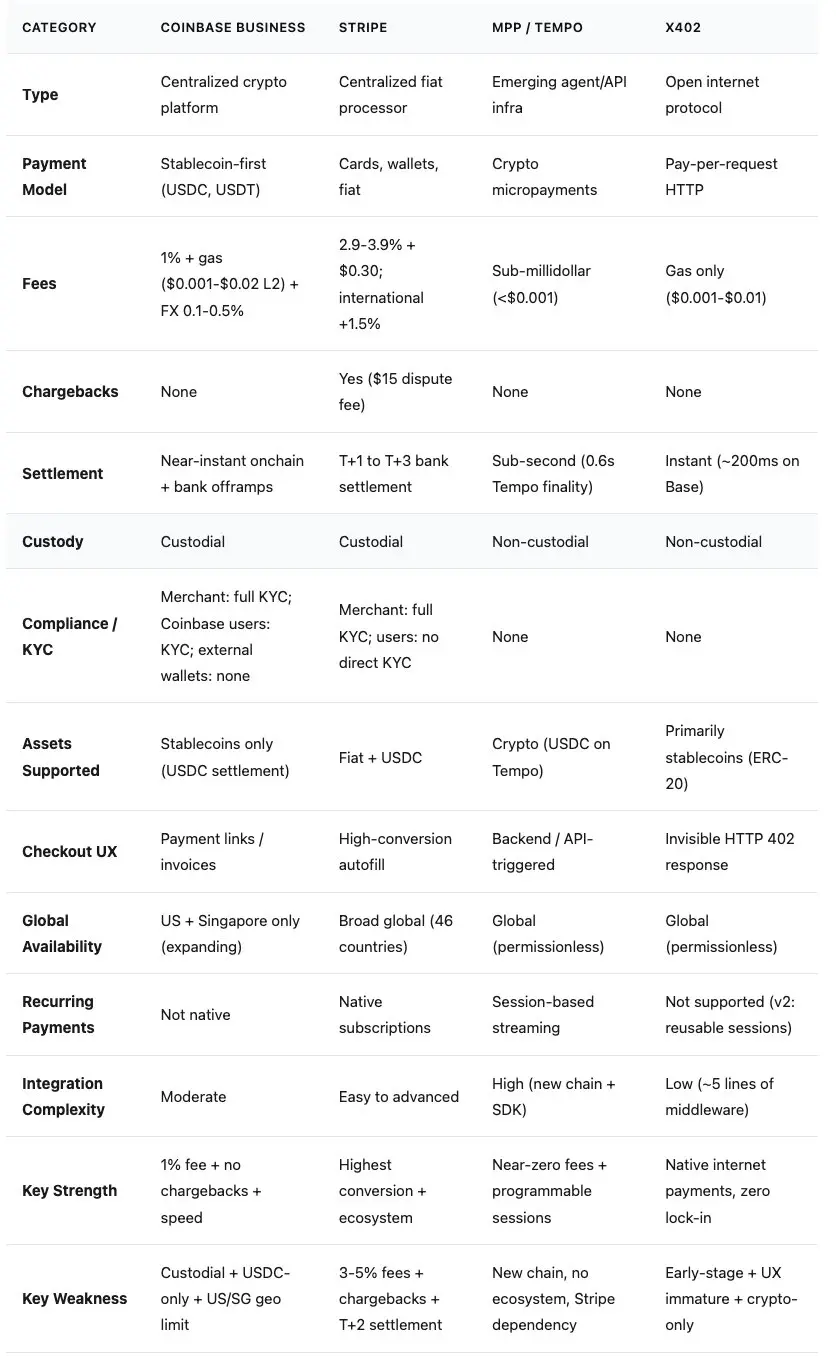

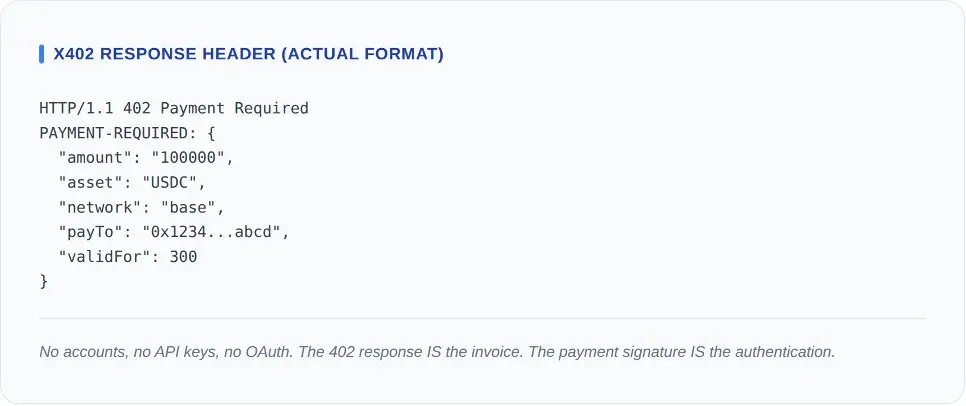

Ang x402 protocol ay maaaring ipaliwanag gamit ang五行 middleware code. Ang kliyente ay humihingi ng isang resource. Ang server ay bumabalik ng HTTP 402 kasama ang payment header. Ang kliyente ay nag-sign ng isang transfer ng stablecoin at nag-retry na may payment signature. Ang service provider ay nag-verify ng settlement sa chain. Ang server ay bumabalik ng HTTP 200.

Mga data sa chain hanggang sa Marso 2026: average na daily transaction volume ay humigit-kumulang 131,000 na transaksyon, average na daily transaction value ay humigit-kumulang $28,000, at average payment amount ay $0.20. Ayon sa forensic analysis ni CoinDesk (Marso 11, 2026), halos kalahati nito ay mga test at integration probes ng mga developer. Ang taunang total transaction value ay humigit-kumulang $10 milyon. Pagkatapos tanggalin ang mga test, ang taunang totoong commercial transaction value ay humigit-kumulang $5 milyon. Para sa isang protocol na suportahan ng Coinbase, Cloudflare, Visa, at Google, ito ay isang seed-stage data lamang. Ang protocol mismo ay gumagana nang maayos, ngunit ang merkado ay hindi pa dumating.

Ang nagpapakapalakas sa arkitektura ng x402 ay ang mga bagay na wala ito: walang bayarin sa protokolo, walang paglikha ng akawnt, at walang pagkakasandali sa tagapagbigay. Ang spesipikasyon ay gumagamit ng lisensya ng Apache 2.0. Ang anumang server sa anumang wika ay maaaring i-deploy sa loob ng isang hapon. Ang x402 Foundation ay kasalukuyang naglalaman ng Coinbase, Cloudflare, Google, at Visa bilang mga miyembro, habang ang AWS, Circle, Anthropic, at Vercel ay mga karagdagang kasosyo. Ang gastos sa pagsubok at pagkakamali nito ay praktikal na zero.

Ang v2 specification ay nalutas ang mga malinaw na limitasyon ng orihinal na protokolo. Ang plugin architecture ay nagpapahintulot sa mga service provider na suportahan ang maraming blockchain. Ang reusable session ay nagbabawas sa on-chain overhead sa bawat request. Ang multi-chain support ay napalawak mula sa Base network patungo sa Ethereum mainnet, Arbitrum, at Solana.

Ang kahinaan nito ay struktural. Ang x402 ay sumusuporta lamang sa cryptocurrency. Walang channel para sa fiat currency. Kung kailangan ng isang agent na magbayad gamit ang corporate credit card para sa SaaS API, hindi niya maaaring gamitin ang x402. At ang Coinbase platform na nakabatay dito ay kasalukuyang nasa proseso ng pagbabago.

Stripe MPP Protocol: Nakakabit sa pagpapatupad at pagbabayad sa fiat

Walang fiat channel ang x402. Hindi ito makapag-aggregate ng micropayments. Walang built-in fraud detection, tax calculation, o refund logic. Para sa mga independiyenteng developer na nagbebenta ng API access sa halagang $0.01 bawat call, ang mga ito ay tatanggapin bilang mga kompromiso. Ngunit para sa isang corporate agent na nagpapatakbo ng 10,000 API calls bawat oras patungo sa isang SaaS provider na sumusunod sa SOC 2, ang mga kakulangan na ito ay patay.

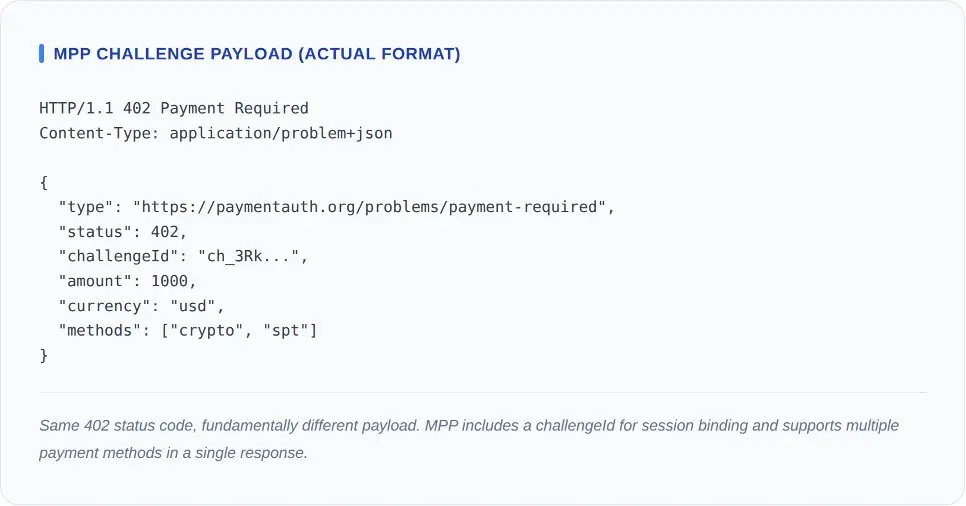

Ang MPP ay itinatag lamang upang punan ang mga puwang na ito. Ang proseso ay nagsisimula rin sa status code na 402. Ngunit hindi ito isang iisang transaksyon ng stablecoin na may isang lagda, kundi hinahango ng client ang isang session, inaaprubahan ang isang limitasyon sa paggastos, at ginagawa ang paulit-ulit na pagtawag nang walang kailangang i-settle bawat kahilingan.

Ang MPP ay itinatag lamang upang punan ang mga puwang na ito. Ang proseso ay nagsisimula rin sa status code na 402. Ngunit hindi ito isang iisang transaksyon ng stablecoin na may isang lagda, kundi hinahango ng client ang isang session, inaaprubahan ang isang limitasyon sa paggastos, at ginagawa ang paulit-ulit na pagtawag nang walang kailangang i-settle bawat kahilingan.

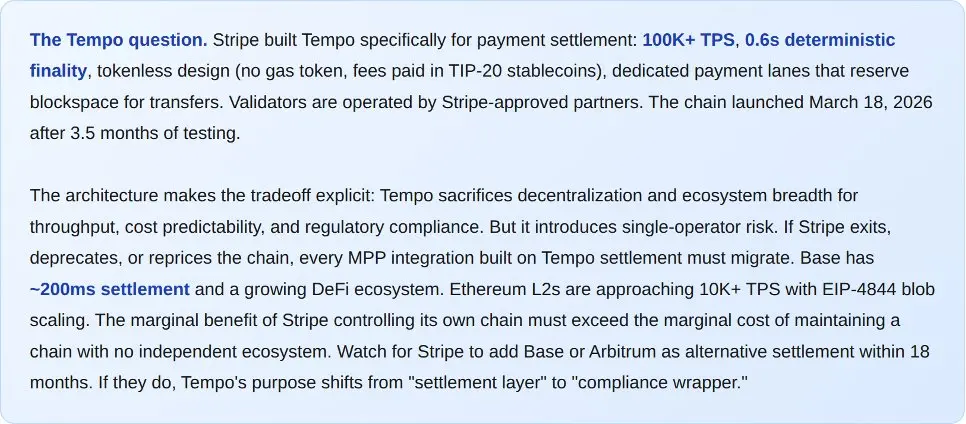

Ang pang-ilalim ng MPP ay ang Tempo, isang espesyal na blockchain na ipinakilala noong Marso 18, 2026. Ang mga spesipikasyon nito ay: higit sa 100,000 TPS, 0.6 segundo na finality, at walang token design (walang Gas token, walang native cryptocurrency). Ang mga verification node ay pinapatakbo ng mga kasosyo na pinagpapahintulutan ng Stripe. Ang kompromisong ito ay malinaw: ang Tempo ay nagpapalit ng decentralization para sa throughput, predictability ng gastos, at regulatory compliance. Hindi rin ito itinatago ng Stripe.

Ang malinaw na listahan ng mga kasosyo sa pagpapalabas ay nagpapakita ng kanyang intensyon na pumasok sa merkado ng enterprise. Ang mga unang 50+ serbisyo ay kasama ang OpenAI, Anthropic, Google Gemini, Dune Analytics, at Browserbase. Ang mga design partner ay kasama ang Visa, Mastercard, Deutsche Bank, Shopify, at Revolut. Ito ay isang pagpapalawak ng umiiral na network ng mga negosyo ng Stripe patungo sa mga agent, at mayroon din itong mga mekanismo para sa pagdetekta ng fraud (Stripe Radar), pagkalkula ng buwis, at paglutas ng dispute.

Ang MPP ay sumusuporta sa USDC, credit card, debit card, buy now pay later, at digital wallets sa isang solong protocol. Ang mga agent na nagbabayad gamit ang USDC sa Base network at ang mga nagbabayad gamit ang Visa card ay aaccess sa parehong endpoint at makakatanggap ng parehong receipt. Ang karamihan sa mga pagbili ng negosyo ay patuloy na ginagawa sa pamamagitan ng debit o credit card. Isang protocol na nag-uutos na tanggapin lamang ang cryptocurrency ay isang uri ng payment protocol na hindi sasang-ayunan ng karamihan sa mga CFO.

Ang kanyang mga kahinaan ay totoo. Ang Tempo ay isang bagong chain na walang anumang ecosystem maliban sa Stripe. Sa unang paglalabas, tanging sa Estados Unidos lamang ang tinatanggap na cryptocurrency. Ang protokolo ay nagdudulot ng malaking pagkakasalalay sa infrastruktura ng Stripe. Bukod dito, ang session model ng MPP ay nagdadala ng estado, na nangangahulugan na ito ay aabot sa mga pagkabigo na iiwasan ng x402 stateless design: pagtatapos ng session, mga diskusyon sa parte ng pagbabayad, at pamamahala ng mga token ng awtorisasyon.

x402 kumpara sa MPP

Sa labas ng protokolo, malinaw ang platform na estratehiya. Ang parehong kumpanya ay nagtatayo ng buong stack na ekosistema ng agent na negosyo. Ang protokolo ay kung ano lamang ang payment layer sa mas malaking laro.

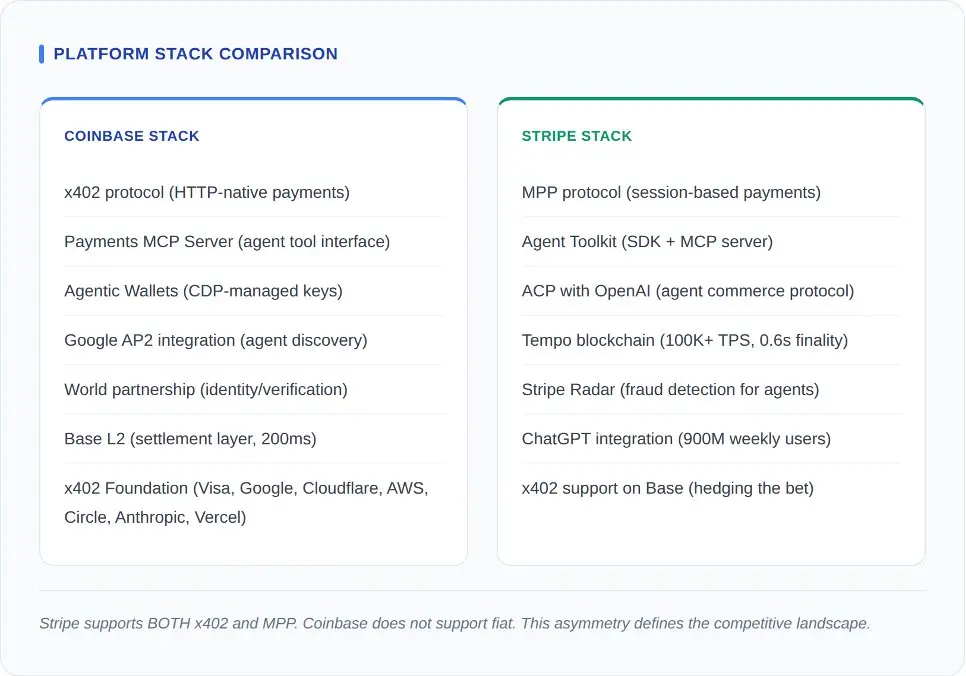

Sa pinakamahalagang galaw sa laban na ito, ang huling hakbang ng Stripe ay ang pagpapahintulot sa x402 sa network na Base. Upang magkaroon ng pagkakataon, nagtatag sila ng walang pahintulot na protokolo kasama ang kanilang enterprise-level na protokolo. Ngunit hindi nagbigay ng katumbas na tugon ang Coinbase. Walang daan para sa pagbabayad sa fiat currency sa arkitektura ng Coinbase. Kung kailangan ng isang agent na magbayad gamit ang credit card, walang solusyon ang Coinbase.

Hindi masyadong maipapahalaga ang mga benepisyo ng distribusyon ni Stripe. Sa pamamagitan ng integrasyon sa ChatGPT, nakakamit ng MPP ang 900 milyong aktibong user kada linggo (Pebrero 2026), kabilang ang 50 milyong mga user na may bayad na subscription. Kapag kailangan ng isang AI agent na binuo sa platform ng OpenAI na gumawa ng pagbili, ang Stripe ay ang default na opsyon. Sa kabilang banda, ang distribusyon ni Coinbase ay nakasalalay sa pagtanggap ng mga developer: ang Base ecosystem, ang mga kumpanya na miyembro ng x402 Foundation, at ang mga crypto-native na tagabuo na nagpapahalaga sa walang pahintulot na imprastruktura.

Ngunit nagkaroon ng pagkabigo ang Stripe sa pagpapalaganap ng sarili nito sa larangan ng agent commerce. Ang ACP ay may integrasyon sa Shopify noong ipinakilala, ngunit sa unang panahon, lamang ang mga 12 na negosyo ang nakapag-activate ng serbisyo. Maaaring bisitahin ng mga user ang mga produkto sa pamamagitan ng interface ng agent, ngunit sa panahon ng pagbabayad, kailangan nilang i-rediret sa website ng retailer upang matapos ang transaksyon (ayon sa The Information, Marso 2026). Ang agent ay responsable sa paglalakbay, samantalang ang tao ang responsable sa pagbabayad. Ito ay hindi agent commerce. Ito ay isang engine na nagrerekomenda ng produkto na nagdaragdag ng mga kumplikadong hakbang.

Ang kahusayan ng Coinbase ay nasa kanyang pagiging neutral. Ang Stripe, bilang isang payment processor, ay may komersyal na motibo na panatilihin ang mga transaksyon sa kanyang sariling platform. Ngunit binuo ng Coinbase ang x402 bilang isang bukas na protokolo at isinigaw ang pagpapasya sa isang foundation. Gayunpaman, ang platform narrative ng Coinbase ay komplikado: ang kanyang Commerce product ay tatanggalin noong Marso 31, ang Coinbase Business ay托管式 at limitado lamang sa Estados Unidos at Singapore, at awtomatikong isasalin lahat sa USDC sa oras ng settlement. Ang bukas na protokolo ay perpekto, ngunit ang platform na nasa likod nito ay nasa proseso ng paglipat.

Traditional giants strike back: Visa at at Mastercard's breakthrough

Habang binubuo ng Coinbase at Stripe nang mula sa ibaba pataas, ang Visa at Mastercard ay naglalayong mula sa itaas pababa. Ang dalawang malalaking network ng debit at credit card ay nag-anunsyo ng kanilang function para sa proxy payment noong unang bahagi ng 2026, at ang kanilang estratehiya ay nagpapakita kung ano ang mangyayari kapag ang mga tradisyonal na malalaking kumpanya na may milyon-milyon na umiiral na user credentials ay pumasok sa isang bagong merkado.

Noong ipinakilala ng Visa ang kanyang Intelligent Commerce platform, kasama nito ang higit sa 100 na mga kasosyo, kabilang ang Samsung, Perplexity, at Microsoft. Ang pangunahing inobasyon nito ay ang tokenized agent credentials: ang pagpapakalat ng bilang ng Visa card sa isang token na espesipiko sa agent, kasama ang mga limitasyon sa paggastos, limitasyon sa merchant, at real-time monitoring. Taon-taon, inaangkop ng Visa ang $14 trilyon. Wala itong kailangang lumikha ng bagong daanan sa pagbabayad.

Ang Agent Pay ng Mastercard ay gumamit ng katulad na paraan. Ang agent tokens ay nagbibigay ng awtorisasyon para sa delegated spending. Ang integrasyon kasama ang Fiserv ay nagdala ng libu-libong umiiral na merchant acquirers. Nakumpleto ng Banco Santander ang unang agent payment sa EU noong Marso 2, 2026. Ang Mastercard ay nagtataya na ang pinakamahirap na bahagi ay ang umiiral na regulatory at compliance infrastructure, at ang pagpapalawak nito sa agent space ay isang incremental engineering effort.

Ang AP2 protocol ng Google ay nagsisilbing pamamahala na nasa itaas ng lahat ng ito. Mayroon ang AP2 ng higit sa 60 na mga founding partner, kabilang ang Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay, at Worldpay, at ito ang nagtataglay ng paraan kung paano natutuklasan ng agent ang mga serbisyo, nagpapalitan ng awtorisasyon, at nagpapawalang bisa ng mga pagsang-ayon. Pinanatili ng AP2 ang pagiging neutral nito sa mga paraan ng pagbabayad. Isang awtorisasyon ng AP2 ay maaaring gamitin upang pagsang-ayunan ang pagbabayad sa pamamagitan ng x402, MPP, Visa, o Mastercard.

Ano ang nangyayari sa chain

Ang data na nasa labas ng konteksto ay isang slogan lamang. Narito ang konteksto ng sitwasyon.

Huwag isama ang mababang trading volume sa kakulangan ng potensyal. Zero ang totoong volume ng negosyo na isinagawa ng Stripe sa unang taon. Negative ang unit economics ng AWS sa unang limang taon. Ang 75 milyong transaksyon na x402 ay hindi kita. Ito ay 75 milyong patotoo na naniniwala ang mga developer na值得 ang protokolo na i-integrate bago sila bayaran. Ang puwang sa pagitan ng pagbuo at pagbili ay karaniwan sa pagpapalaganap ng imprastruktura.

Naglalakbay sa gitna ng gray area ng regulasyon

Ang bawat protokolo sa stack na ito ay nagpapatakbo sa isang regulatory gray zone, at hindi ito magiging gray selos. Ang MiCA Act ng European Union (Markahan ng Mga Crypto Asset, na nagsimula noong Hunyo 2024) ay naglalagay ng mga kinakailangang lisensya sa mga tagapaglabas ng stablecoin at mga tagapagbigay ng serbisyo sa crypto asset. Ang modelo ng serbisyo ng x402 (kung saan ang isang third party ang nagpapakilos ng mga pagbabayad sa stablecoin para sa mga negosyo) ay tumutugma nang buo sa depinisyon ng MiCA para sa mga tagapagbigay ng serbisyo sa crypto asset. Hanggang ngayon, wala pang anumang serbisyo ng x402 na nakakuha ng lisensya ng MiCA. Ito ay isang time bomb na nasa count down para sa kanilang pagpapalawak sa Europa.

Kinakaharap ng MPP ang iba’t ibang antas ng regulasyon. Ang European PSD2/PSD3 framework ay nagregula sa mga serbisyo ng pagmumula sa pagbabayad. Isang tagapag-ugnay na nagpapahintulot sa pagbabayad para sa isang user ay nagpapatupad ng pagmumula sa pagbabayad. Kung kailangan ng MPP ang PSD3 license ay naka-ugnay sa kung paano klasipikado ang tagapag-ugnay—bilang isang provider ng serbisyo sa pagbabayad o bilang teknikal na intermediate. May PSD2 license ang Stripe sa buong Europa. Ngunit ang mga independiyenteng implementasyon ng MPP ay wala.

Sa Estados Unidos, ang Consumer Financial Protection Bureau ay hindi pa naglabas ng mga partikular na gabay tungkol sa AI-mediated na consumer transactions, ngunit ang mga umiiral na patakaran sa pagprotekta sa consumer (ang Regulation E para sa electronic fund transfers at ang TILA para sa credit) ay may kaugnayan din, anuman ang nagmula sa pagbabayad—tao o agent. Ang EU payment ni Mastercard at Santander Bank (Marso 2, 2026) ay ginawa sa ilalim ng umiiral na banking license ni Santander. Hindi ito nagtatatag ng bagong regulatory precedent. Ito ay nagpapatotoo na ang umiiral na framework ay kumpleto ring nakakatanggap ng agent payments sa ilalim ng tamang institutional wrapper.

Ang mensahe ng regulasyon para sa mga tagagawa: Ang mga protokolo na walang pahintulot ay magkakaroon ng kailangan ng “pinahintulutang pabalot” sa mga reguladong merkado. Ang bukas na modelo ng serbisyo ng x402 ay gumagana sa Estados Unidos ngayon. Ngunit hindi ito makakapag-advance sa EU kung hindi ito sumusunod sa MiCA Act. Ang pagkakadepende ng MPP sa Stripe ay isang kahinaan sa loob ng crypto-native na komunidad, ngunit isang kalakasan sa mga reguladong merkado, dahil ang mga umiiral na lisensya ng Stripe ay nagbibigay ng garantiya sa pagpapatupad. Ang protokolo na lalabas na mananalo sa bawat hukuman ay ang naglutas ng mga isyu sa regulasyon, hindi ang may pinakamahusay na karanasan ng developer.

Ano ang susunod na mangyayari

Ang x402 ay magiging walang pahintulot na pahinga sa long tail ng internet: mga independiyenteng API, bukas na pinagmulan ng data, mga micropayment na balangkas, at anumang paggamit kung saan ang paglikha ng account bago ang pagbabayad ay nagdudulot ng hindi tatanggapin na pagkakabagabag. Ang MPP naman ay magiging sesyon layer para sa mga mataas na kalikasan at intensibong kompliyans na enterprise workload: SaaS API, cloud services, financial data, at anumang kailangan ng pagsang-ayon ng koponan ng pagbili sa Fortune 500.

Nakakapagkasundo sila dahil naglilingkod sila sa iba’t ibang hangganan ng pagkakatiwala. Ang isang anonymous proxy na kumukuha ng market data sa public API ay hindi kailangan ng Stripe Radar. Ngunit ang isang healthcare proxy na nagpaproseso ng mga klaim sa insurance ay hindi lamang kailangan ng Stripe Radar, kundi kailangan din ng pagtutugma sa HIPAA, audit trail, at refund logic. Ang pagbuo ng dalawang function na ito sa isang solong protocol ay masyadong mabigat para sa unang kaso at masyadong maliit para sa pangalawa. Ang double-layer design ang tamang arkitektura.

Ang network ng debit card ay nagbibigay ng ikatlong antas: scale na compliance at governance. Ang tokenized credentials ng Visa at ang proxy tokens ng Mastercard ay mag-aangkop sa mga sitwasyon kung saan kailangan i-extend ang mga umiiral na financial relationships ng tao sa kanilang proxy. Para sa karamihan ng mga consumer, ang kanilang unang pinapahintulutang proxy payment ay gagawin sa pamamagitan ng kanilang umiiral na Visa o Mastercard, hindi sa pamamagitan ng stablecoin wallet. Ito ay simpleng aritmetika: 4 bilyon na debit card laban sa 50 milyon na stablecoin wallet.

Wakas ng panahon ng monetization ng traffic

Sa loob ng tatlong dekada, ang business model ng internet ay patuloy na: ipakita ang mga ad sa mga tao, kunin ang atensyon, at i-convert ang mga click sa kita. Ang taunang kita sa advertising ng Google na $300 bilyon, Meta na $135 bilyon, at Amazon na $50 bilyon. Lahat ng ito ay nakabatay sa isang buhay na tao na nakaupo sa kabilang panig ng screen.

Hindi nagklik ng mga ad ang mga agent. Wala silang atensyon na maaaring makuha. Hindi sila nagpapasya nang impulsive, hindi sila nagreaktibo sa brand affinity, at hindi sila nanonood ng mga video ad bago mag-access sa API endpoint. Sila ay nagtataglay lamang ng pag-evaluate, pagbabayad, o pag-alis. Ang mga modelo ng advertisement ay hindi kompatibleng istraktural sa mga machine user. Ito ay hindi isang paghula. Ito ay isang aritmetikong katotohanan.

Sinabi ng Gartner na hanggang 2028, ang 15 trilyon na dolyar ng B2B procurement ay gagawin ng AI Agents. Kahit ang 10% lang ang kalkulahin, mayroon pang 1.5 trilyon na dolyar na kailangan ng mga mekanismo para sa pagpapadala, pagkakasundo, at paglutas ng mga pagkakamali. Sinasabing ng Bain & Company na hanggang 2030, ang sukat ng negosyo ng Agents sa Amerika ay magiging $300 bilyon hanggang $500 bilyon. Ang sariling merkado ng AI Agents ay magiging umabot sa $52.62 bilyon mula sa $7.84 bilyon, na may compound annual growth rate na 46.3% (ayon sa Markets & Markets). Sapat ang base na ito upang magkaroon ng sariling lugar ang x402, MPP, Visa, at Mastercard.

Ngunit dapat magbigay ng pag-aalala sa bawat developer sa larangan ang sumusunod na numero: lamang ang 7% ng mga konsyumer ang naniniwala sa mga third-party AI platform na magbibilang sa kanilang pagbili (ayon sa pag-aaral ni Bain noong 2026 sa 2,016 na respondent sa Amerika). Handa na ang mga payment protocol. Handa na ang infrastraktura. Pero ang mga tao ay hindi pa handa.

Mga tatlong dekada ang nakalipas, dahil sa mataas na gastos sa micropayments, ang internet ay walang choice kundi pumili ng modelo ng advertising. Ngayon, ang teknikal na hadlang sa micropayments ay halos zero, ngunit ang tiwala ay naging pinakamahal na luxury. Sino man ang makakalampas sa pagkakahati na ito, siya ang magiging lider sa susunod na henerasyon ng internet commerce. Dahil ang teknolohiya ng pagbabayad ay lamang paraan, ang tunay na palaisipan ay kung gagawin ba ng mga user ang pagbabayad.