Author: jay

Isinalin ni Jiahuan, ChainCatcher

Ang mga perpetual contracts („perps“) ay mga futures contract na walang delivery. Bilang isang inobasyon na native sa crypto, sila ay nakaranas ng isang malaking paglago sa chain noong 2025. Ngayon, sila ay naging isa sa mga pinakamalaking markets sa crypto, kabilang ang tradisyonal na mga asset, na may volume ng pagtinda na nasa milyun-milyon dolyar.

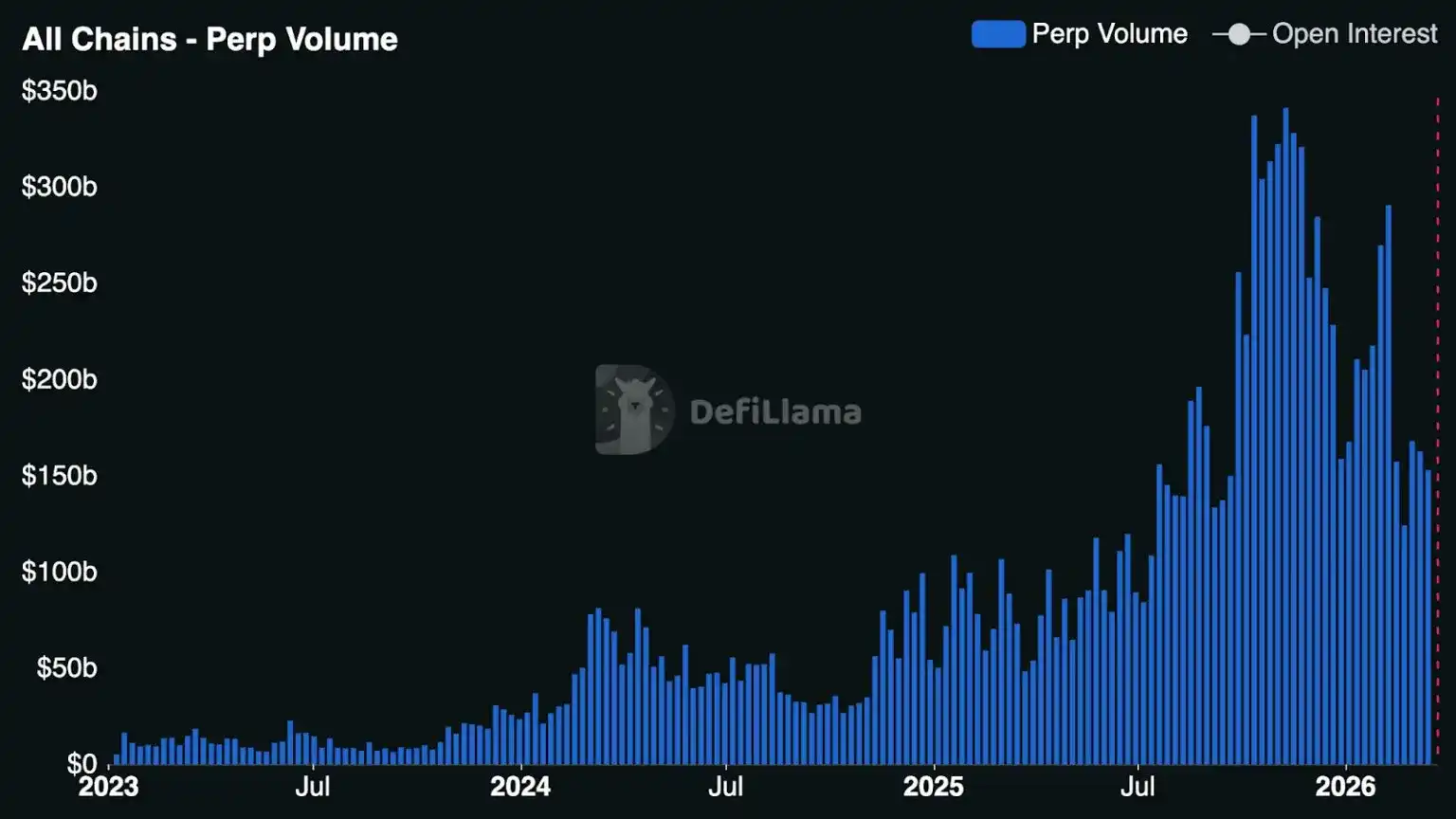

Noong nakaraang taon, ang volumen ng mga perpetual contract na binayaran ng mga pinakamataas na sentralisadong exchange ay umabot sa $86.2 trilyon (tumaas ng 47% kumpara sa nakaraang taon), habang ang paglago ng mga perpetual contract sa chain ay mas nakakatanda: ang volumen ng mga pangunahing decentralized exchange (DEX) ay umabot sa $6.7 trilyon (tumaas ng 346% kumpara sa nakaraang taon). Sa kasalukuyan, ang volumen ng DEX ay tumatagal ng humigit-kumulang 7.8% ng volumen ng sentralisadong exchange (CEX), samantalang isang taon at ilang buwan ang nakalipas, ang proporsyon na ito ay nasa paligid lang ng 2.5%. [Tandaan: Bagaman ang ilang sentralisadong platform na pinagmamalaki ng US ay nag-aalok ng mga produkto na katulad ng perpetual contract sa mga investor sa US, ang lahat ng sentralisadong at decentralized exchange ay nagtataglay ng limitasyon laban sa pagtrabaho ng mga tunay na perpetual contract ng mga investor sa US.]

Ngunit mas mahalaga pa, ang perpetual contracts ay unti-unting natutunaw ang kanilang imahe bilang marginal crypto primitives at nagsisimula nang ipakita ang potensyal na magbago ng mga pag-uugali sa pag-trade at istruktura ng merkado.

Ano nga ba ang nagpapalakas sa pagkakaroon ng popularidad ng perpetual contracts? Bakit ngayon? Iisaalang-alang ng mga sumusunod ang dahilan kung bakit lalong lumalago ang pagiging paborito ng mga trader sa buong mundo sa perpetual contracts, ang pagkakataon sa sukat ng merkado, at ang mga pagkakataon na nakikita ng mga tagatayo.

Short History and Evolution of Perpetual Contracts

Ang ideya mismo ay mas lumang kaysa sa industriya ng cryptocurrency. Teoretikal na umiiral na ang perpetual contracts noong 1993, nang ipinakilala ni Robert Shiller, Nobel laureate sa Ekonomiya, ang perpetual futures contract bilang isang paraan upang maghedge sa panganib ng pagbabago ng halaga ng ari-arian. Ngunit hanggang sa 2016, nang umusbong ang BitMEX at ang XBTUSD (pinakamatagal nang tumatakbo na bitcoin perpetual swap contract), naging pangkalahatang tanyag ang perpetual contracts sa crypto industry.

Ngayon, sampung taon na ang nakalipas, ang modernong exchange ay nag-aalok ng perpetual contracts na kumakapal ng mga aktibo tulad ng mga pang-aktibong stock, index, komodidad, interes, pagtataya ng mga startup, at kahit ang presyo ng NVIDIA H100 GPU.

Sa loob ng maraming taon, ang perpetual contracts ay naging mahalagang source ng kita na milyon-milyon dolyar para sa mga sentralisadong exchange. Kasabay ng pagtaas ng pangangailangan ng retail traders para sa leverage, ang perpetual contracts ay naging pangunahing lugar para sa short-term price discovery, liquidity, at trading activity—sa maraming malalaking sentralisadong exchange sa Asya, ang kanilang trading volume ay ilang beses ang laki ng spot trading volume.

Sa nakalipas na kalahati ng taon, nagsimula ang mga decentralized perpetual contract exchange na mabawasan nang malaki ang bahagi ng market ng perpetual contract ng centralized exchanges. Sa pamamagitan ng kanilang structural advantage na self-custody, ang mga perpetual DEX ay mabilis na nagtatapos sa agwat sa likido, performance, at mga tampok na nakatuon sa aktibong trader kumpara sa CEX.

Kasunod ng pagkamit ng mga tagumpay na may-akda ng Hyperliquid at iba pang perpetual DEX, ang mga pangunahing cryptocurrency wallet at app ay nagsimulang suportahan ang perpetual contracts at naglabas ng mataas na kalidad na trading experience upang makamit ang milyun-milyong gumagamit. Sa ikalawang kalahati ng 2025, mayroong malaking paglago sa frontend ng perpetual DEX—mula sa mga mobile app para sa pagpapalayaw hanggang sa mga kumplikadong multi-exchange trading terminals.

Lalo na ang Hyperliquid, na nagpapalawak sa hangganan ng serbisyo na maaaring ibigay ng DEX sa pamamagitan ng HIP-3 (Builder-Deployed Perpetuals). Ang mekanismong ito ay nagpapahintulot sa sinuman na maglagay ng perpetual market sa exchange nang walang pahintulot. Sa pamamagitan ng HIP-3, ang mga builder ay maaaring i-list ang anumang asset, habang kumikita ng 50% na bahagi sa mga bayarin habang pinagmamalaki ang kanilang sariling oracle at mga parameter sa panganib.

Samantay, lumitaw o pinabilis ng mga bagong pumasok at mga kalaban tulad ng Avantis, Lighter, Ostium, at Variational ang kanilang pag-unlad ng produkto. Ang patuloy na pagtaas ng kompetisyon ay nagpapakailangan sa mga perpetual DEX na magkaroon ng pagkakaiba-iba sa disenyo ng exchange, istruktura ng merkado, suporta sa aset, at pagkakawala ng pahintulot, at nagpapadali sa ilang platform na makahanap ng malakas na product-market fit sa mga bagong kategorya tulad ng perpetual contract sa mga real-world assets (RWA).

Sa loob ng maraming taon, ang mga trader ng perpetual contracts ay nagtataglay lamang ng mga crypto asset—BTC, ETH, SOL, at iba pang long-tail altcoins. Ngunit noong huling bahagi ng nakaraang taon, habang bumaba nang malaki ang volume ng perpetual contracts sa gitna ng mas malawak na pagbaba ng crypto market, nagsimula ang mga perpetual contract na RWA na lumago. Ang ilang perpetual DEX ay naglagay ng mga komodidad, mga stock, at mga index ng stock, na pinapalawig ang sakop ng mga asset na maaaring tradein upang kasama ang mga pribadong kumpanya tulad ng NVIDIA, Samsung, at kahit ang SpaceX, pati na rin ang mga komodidad tulad ng pilak at palladium.

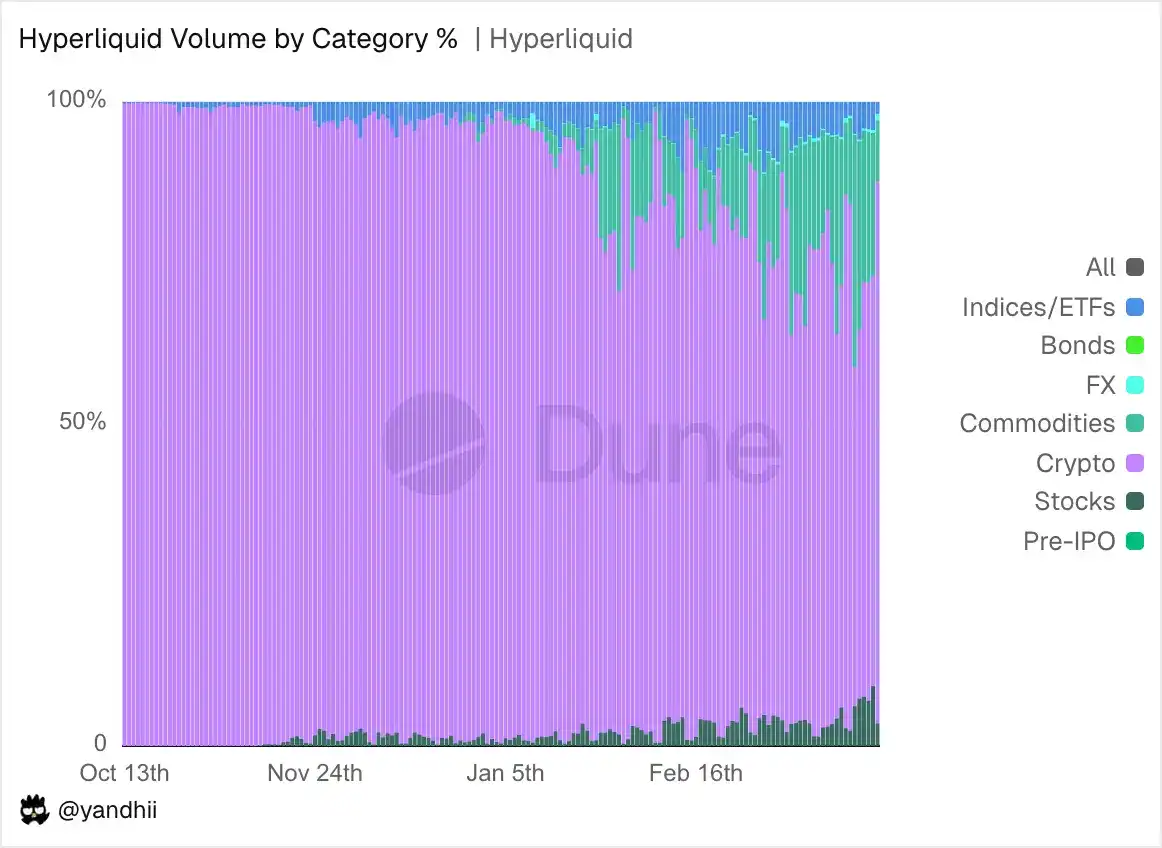

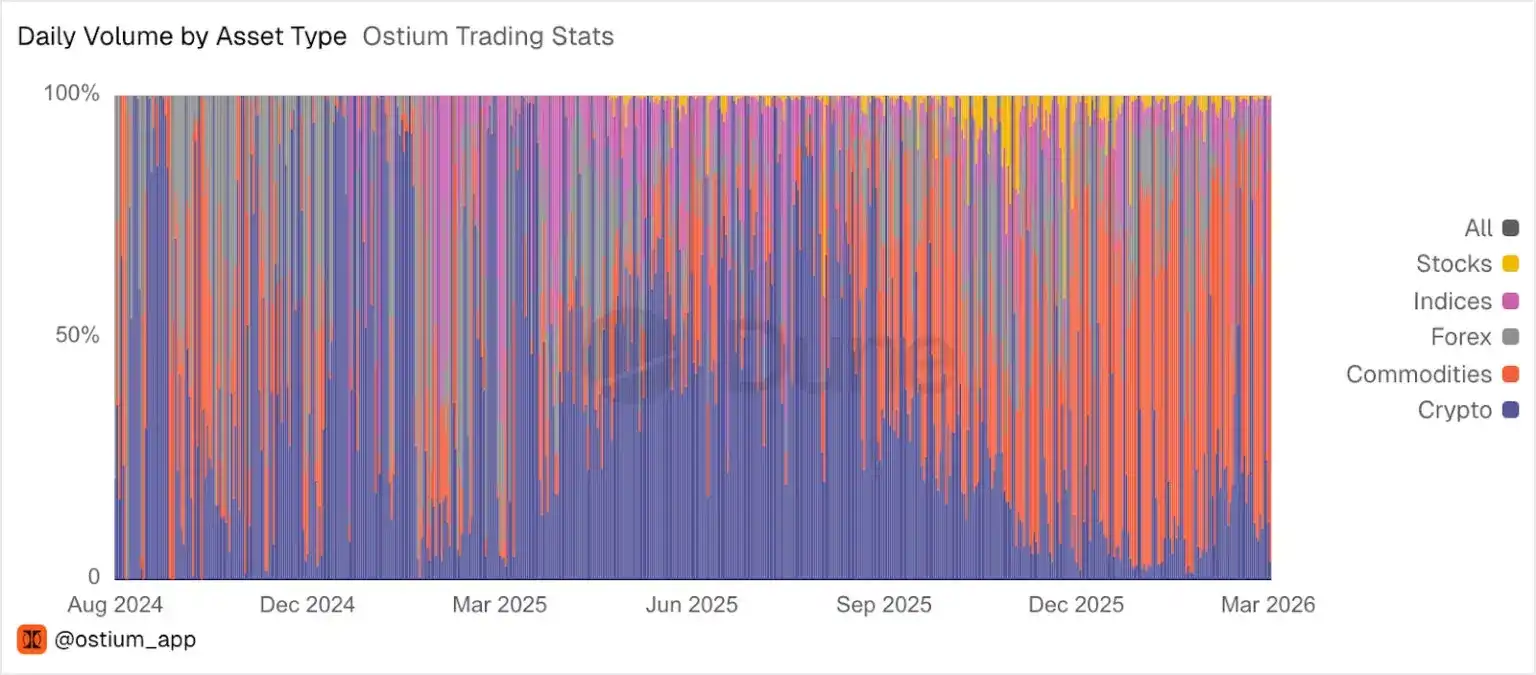

Sa taon na ito, ang paglago ng RWA perpetual contracts ay naging mas mabilis. Sa mga nakaraang linggo, ang bahagi ng RWA sa kabuuang volumen ng Hyperliquid ay umabot hanggang 44%, at ang mga trading pair ng RWA ay naging isang sa mga pinakamataas na nagdadala ng mga bayarin sa exchange. Sa Ostium, ang RWA ay patuloy na nagsisilbing karamihan sa volumen ng exchange sa loob ng ilang buwan.

Nagkakaroon din ng mahusay na paghahanap ng presyo ang decentralized exchange sa mga RWA tulad ng crude oil, lalo na sa mga weekend kung saan ang mga tradisyonal na exchange ay sarado.

Sa pagtaas ng RWA perpetual contracts, nakikita namin ang patuloy na paglalabas ng mga kumpanya na nagpapalawak ng mga produkto at negosyo na may kinalaman sa perpetual contracts. Sa nakalipas lamang na anim na buwan, lumitaw ang mga bagong exchange, trading interface, market makers, at liquidity providers.

Ang mga kalahok na pumapasok sa larangan ay kasama ang mga bagong startup, ang mga startup na umuunlad patungo sa perpetual contracts, at ang ilang pinakamalalaking fintech company sa mundo na nag-iintegrate ng perpetual trading sa kanilang umiiral na mga produkto.

Lahat ng iba’t ibang player ay nagkakasama sa iisang pagkakataon: ang perpetual contracts ay may potensyal na maging isa sa mga pangunahing trading tool sa pandaigdigang financial sector.

Market opportunities for perpetual contracts

Kung tingnan natin nang isang hakbang pabalik ang tradisyonal na pagsasalapi (TradFi), ang mga opsyon ay isa sa mga pinakamalaking at pinakamalawak na ipinagbibili na merkado sa buong mundo. Nasa mga pampalit na pera, mga akasyon, mga indeks, mga komodidad, at mga ETF sila, at sila ay napakalakas at napakadakilang mga kasangkapan na nagpapahintulot sa mga tao na mag-trade batay sa maraming iba’t ibang paghuhula: oras, volatility, presyong saklaw, atbp.

Ngunit kung susuriin nang mas detalyado ang pagtutok ng mga retail trader, makikita na ang malaking bahagi ng kanilang aktibidad ay nakatuon sa isang partikular na klase ng opsyon: maikling panahon, leveraged, at directional na eksposur. Isang malinaw na halimbawa ay ang 0DTE (zero-day expiration options)—kung saan ang mga trader ay nagbabayad ng mababang gastos upang makakuha ng mataas na potensyal na return sa loob ng isang araw.

Ang uri ng trading na ito ay isa sa mga pinakamabilis na lumalaking klase ng option. Noong 2025, ang araw-araw na volumen ng 0DTE SPX (S&P 500 Index) options ay umabot sa 2.3 milyong kontrata, isang pagtaas ng 51% kumpara sa nakaraang taon, at kumakatawan sa 59% ng kabuuang volumen ng SPX options. Upang tugon sa pangangailangan na ito, ipinakilala ng merkado ang ilang mga bagong index product na may araw-araw na settlement, kabilang ang CBTX at MBTX Bitcoin ETF Index Options, at ang mga option sa equally weighted Cboe Magnificent 10 Index.

Kaya, bagaman may maraming kumplikadong gamit ang mga opsyon—structured hedging, volatility trading, discrete trading, convexity (na tumutukoy sa pagkakaiba ng kita at panganib: ang iyong pinakamalaking pagkawala ay fixed, ngunit ang potensyal na kita ay teoretikal na walang hanggan—ang malaking at patuloy na pagdami ng pera mula sa retail investors ay talagang naghahanap lamang ng short-term, leveraged directional exposure. Ang exposure na ito ang pinakamainam na sinasagot ng perpetual contracts.

Ang pagtantiya ay totoo: ang mga opsyon ay mahusay sa pagtukoy sa mga panganib na may katiyakan at mga kita na may konveksidad, at patuloy na ito ang pangunahing kasangkapan para sa pagpapahayag ng volatility. Ang pinakamalaking pagkawala ng mga trader ay ang premium na binayad nila. Samantala, sa paggamit ng perpetual contracts, ang buong collateral position ay maaaring ma-clear. Ngunit para sa directional leverage na talagang hinahanap ng karamihan sa mga retail trader, mayroon ang perpetual contracts ng ilang structural advantage:

- Laging online. Ang pinakabagong henerasyon ng perpetual market ay nagtatrabaho 7×24 oras, walang limitasyon sa oras ng pag-trade o pagsasara. Para sa global, crypto-native na user base, ang patuloy na pag-access ay isang natural na inaasahan.

- Walang strike price, walang expiration date, walang rollover. Sa pamamagitan ng isang iisang continuous position, hindi kailangang pumili ng mga parameter araw-araw o linggo, pamahalaan ang expiration date, o muling buuin ang posisyon ang mga trader. Maaari silang magpanatili ng ilang segundo, ilang buwan, o teoretikal na kailanman.

- Mas simpleng eksposur sa panganib. Para sa perpetual contracts, ang pangunahing pag-aaral ay ang presyo, collateral, at threshold ng clearance. Samantala, para sa mga opsyon, kahit tama ang iyong direksyon, maaari pa ring mawalan ka ng pera dahil sa pagkabawas ng time value, pagbabago ng implied volatility, at path dependence. Tinanggal ng perpetual contracts ang mga komplikasyong ito. Ang pag-trade ay simpleng pagpapahayag ng direksyonal na paniniwala.

- Capital efficiency of continuous exposure. Short-term options require upfront payment of the full premium and repeated rollovers. Perpetual contracts require margin—typically only a small fraction of the notional value—which generally offers higher capital efficiency for intraday to multi-day directional positions.

Hindi nawawala ang mga opsyon. Matagal nang bahagi ito ng kasaysayan ng pondo at maaaring manatiling dominanteng porma sa malaking bahagi ng mga paggamit sa pagtitingin, lalo na kapag may kinalaman sa tiyak na panganib at mas kumplikadong istruktura ng kita. Gayunpaman, para sa malaking at patuloy na lumalaking daloy ng pondo na naghahanap ng Delta-1 directional leverage, ang perpetual contracts ay nakuha na ang mga trilyon dolyar ng volume at milyon-milyon dolyar ng kita.

Nagdudulot ito ng isang tanong: Habang ang perpetual contracts ay lumilipat mula sa isang niche tool patungo sa pangunahing trading primitive, saan sa teknikal na stack magkakaroon ng value沉淀?

Sa tradisyonal na merkado, ang mga pinakamahalagang kumpanya ay karaniwang binubuo sa ibabaw ng infrastruktura ng exchange, hindi sa sariling exchange layer. Halimbawa, ang market capitalization ng retail broker na Robinhood ay mas mataas kaysa sa ilalim na exchange ng NASDAQ.

Kung patuloy pa bang may katotohanan ang pattern na ito sa larangan ng cryptocurrency—kaya ba ng mga platform tulad ng Hyperliquid, Lighter, o Ostium na makalikha ng sapat na malakas na network effect sa antas ng exchange—ay isa sa pinakamagagandang bukas na tanong sa larangan.

Anuman ang sitwasyon, ang aktibidad ng mga tagapagbuo ay tumataas nang mabilis. Nakikita namin ang paglago ng mga developer sa mga sumusunod na larangan:

- Customized distribution layer: vertical or audience-specific frontends that not only present markets but also bundle narratives, strategies, gamification, or social touchpoints.

- Market creators and operators (e.g., HIP-3 deployers): Mag-operate ng isang populer na market sa Hyperliquid upang magkaroon ng isang "mini-exchange" ang mga deployer nang walang kailangang bumuo ng pinakakomplikadong infrastructure ng exchange. Ang mga deployer ngayon ay maaaring nakatuklas lamang sa isang maliit na bahagi ng mga data o presyong elemento na maaaring "perpetualized" sa hinaharap.

- Specialized liquidity provision: Market makers focused on tail markets, event-driven order books, and cross-platform inventory management.

- Infrastraktura ng data para sa perpetual: Isang ecosystem ng mga dashboard, block explorer, heat map, at mga tool sa analysis na dinudulot ng komunidad ay umusbong sa paligid ng position, funding rate, liquidation, trader signals, leverage exposure, at retention groups. Ang mas matatag, mataas na kalidad, at real-time na data ay gagawing mas transparent at mas epektibo ang buong ecosystem para sa lahat ng mga kalahok.

Sige, mayroon pa ring malalaking open-ended na mga tanong at hamon na kinabibilangan ng distribusyon, kalaliman ng likuididad sa mga bagong platform ng pagtinda, kumpiyansa ng oracle habang lumalawak ang sakop ng mga asset, ang hindi maiiwasang ekstremong pangyayari ("10/10" event), at ang regulasyon (na kasalukuyang naglalayong pigilan ang pag-access ng mga investor sa Amerika sa mga produktong ito). Habang lumalabas ang perpetual contracts mula sa "bubble" na crypto-native at umuunlad sa pangkalahatang global na financial stage, ang lahat ng ito ay inaasahang mga problema sa paglago. Habang umuunlad ang ecosystem ng perpetual contracts, ang tanong ay hindi na kung kaya ba ng perpetual contracts ang paglago, kundi sino ang magtatayo ng pinakamahalagang aplikasyon at imprastruktura palibot sa kanila kapag sila ay magkakaroon ng malawakang paglago.