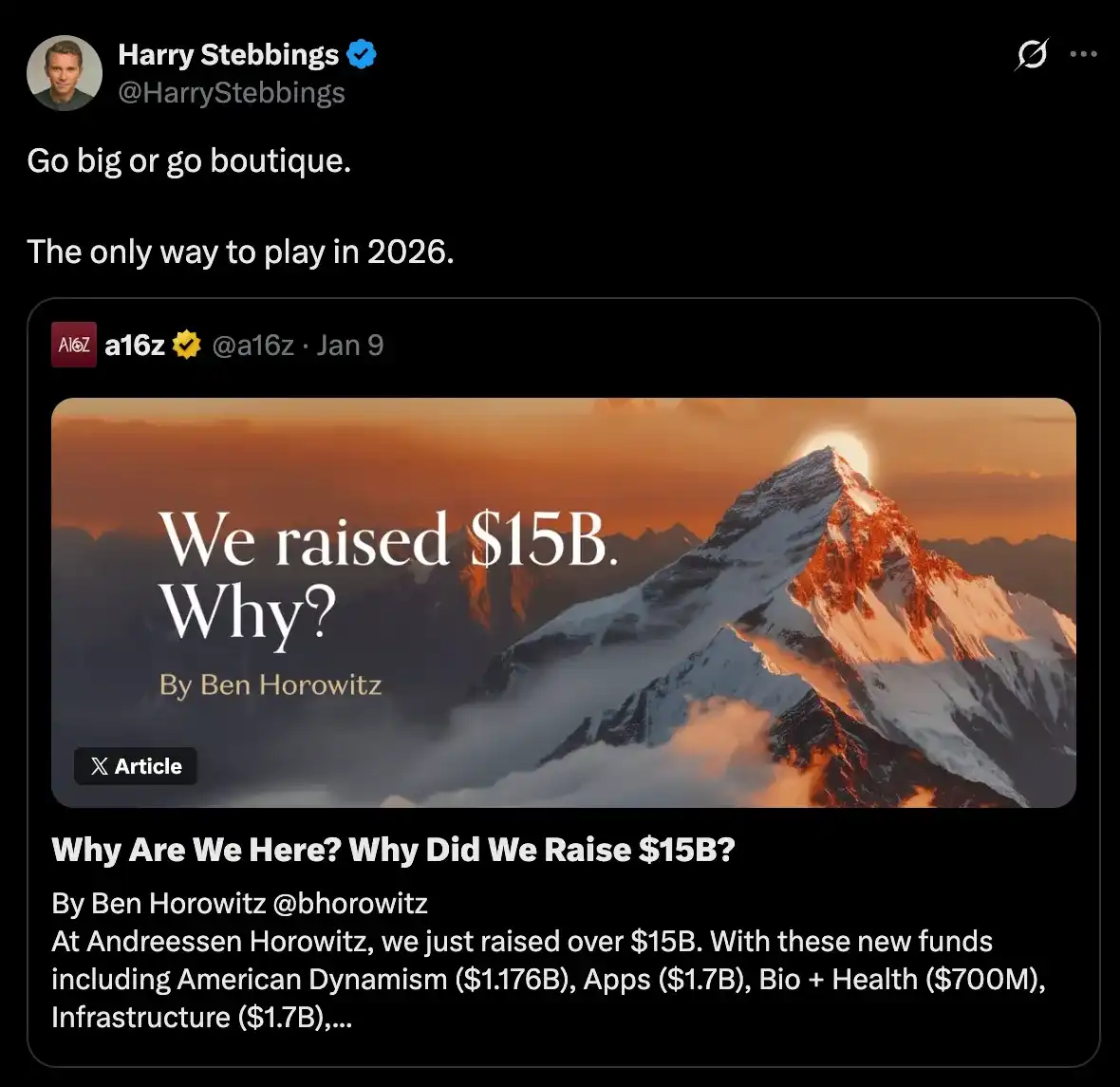

Ang Kaso para sa Pagpapalawak ng Venture

May-akda: Erik Torenberg, a16z

Deep潮 TechFlow

Deep潮 Introduction:

Sa tradisyonal na pananaw ng venture capital (VC), karaniwang iniuugnay ang "boutique" na modelo sa pagiging may diwa, at itinuturing na ang pagpapalawak ay magdudulot ng pagkawala ng kaluluwa. Gayunpaman, ang a16z partner na si Erik Torenberg ay nagtatampok ng kabaligtarang pananaw sa artikulong ito: habang ang software ay naging pundasyon ng ekonomiya ng Amerika at habang dumating ang panahon ng AI, ang pangangailangan ng mga startup sa kapital at serbisyo ay nagbago nang qualitatively.

Naniniwala siya na nasa gitna ng isang paglipat ng paradigma ang VC industry mula sa «drive ng pagpapasya» patungo sa «drive ng kakayahang manalo ng transaksyon». Mga «gigantic institution» lamang tulad ng a16z na may scalable platform at nakakapagbigay ng buong suporta sa mga founder ang makakalaban sa mga larong may halagang trilyon dolyar.

Hindi ito lamang pag-unlad ng isang pattern, kundi ang sariling pag-unlad ng VC industry sa ilalim ng alon ng “software na kumakain ng mundo”.

Ang buong teksto ay:

Sa mga klasikong akda ng Gresya, may isang metanarrative na hihigit sa lahat: ang paggalang at pagkakasala sa mga diyos. Ang Icarus ay nasunog ng araw, hindi dahil sobrang ambisyon niya, kundi dahil hindi niya ginalang ang banal na orden. Isang mas malapit na halimbawa ay ang professional wrestling. Kailangan mo lang magtanong, “Sino ang nagagalang sa wrestling, at sino ang nagkakasala sa wrestling?” upang makita kung sino ang正派 (Face) at sino ang反派 (Heel). Lahat ng magagandang kuwento ay sumusunod sa ganitong anyo o kaya naman ay iba pa.

May sariling bersyon ng kuwento ito ng venture capital (VC). Ito ang sinasabi nito: “Ang VC ay dating at palaging isang niche business. Ang mga malalaking institusyon ay naging sobrang malaki at may sobrang mataas na mga layunin. Ang kanilang pagbagsak ay nakaplanong gawin, dahil ang kanilang paraan ay isang pagkakasala sa laro.”

Naiintindihan ko kung bakit gustong maniwala ang mga tao sa kuwento na ito. Ngunit ang katotohanan ay nagbago na ang mundo, at nagbago rin ang venture capital.

Mas marami na ang software, leverage, at mga pagkakataon ngayon kaysa dati. Mas marami na rin ang mga founder na nagtatayo ng mas malalaking kumpanya. Mas mahaba na ang panahon kung kailan nananatiling private ang mga kumpanya. At mas mataas na ang mga hiling ng mga founder sa mga VC. Ngayon, kailangan ng mga founder na nagtatayo ng pinakamahusay na kumpanya ang mga kasamang talagang lalabas at tutulong sa kanila para manalo, hindi lang magbibigay ng check at maghihintay ng resulta.

Kaya ang pangunahing layunin ng mga venture capital firm ngayon ay ang pagbuo ng pinakamahusay na interface na makakatulong sa mga founder na manalo. Ang lahat ng iba pa—kung paano magtatag ng team, kung paano ilalagay ang kapital, gaano kalaki ang fund na kukunin, kung paano tutulungan ang pagkumpleto ng transaksyon, at kung paano isasakatuparan ang kapangyarihan para sa mga founder—ay nagmumula dito.

May pahayag si Mike Maples: Ang iyong sukat ng pondo ay ang iyong estratehiya. Parehong tama ang sabi na ang iyong sukat ng pondo ay ang iyong paniniwala sa hinaharap. Ito ang iyong taya sa sukat ng output ng mga startup. Sa nakaraang sampung taon, ang pagkolekta ng malalaking pondo ay maaaring ituring na "pangamba," ngunit ang paniniwala na ito ay mula sa pundasyon ay tama. Kaya, kapag patuloy na nagkolekta ang mga pinakamataas na institusyon ng malalaking pondo upang i-deploy sa susunod na sampung taon, sila ay nagtaya sa hinaharap at ipinapakita ang kanilang pangako sa totoong pera. Ang Scaled Venture ay hindi pagkakasira sa modelo ng venture capital: ito ay ang pagkakamit ng pagiging matatag ng modelo ng venture capital, at ang pagtanggap ng mga katangian ng mga kumpanya na sinusuportahan nila.

Oo, ang venture capital firm ay isang uri ng asset.

Sa isang recent na podcast, ang legendariyong investor ng Sequoia, Roelof Botha, ay nagbigay ng tatlong pananaw. Una, bagaman lumalaki ang laki ng venture capital, ang bilang ng mga kumikita na kumpanya bawat taon ay fixed. Ikalawa, ang paglalaki ng industriya ng venture capital ay nangangahulugan ng sobrang pera na humahanap sa sobrang kaunting mga mahusay na kumpanya—kaya hindi maaaring laking-laki ang venture capital, ito ay hindi isang uri ng asset. Ikatlo, dapat maliitin ng industriya ng venture capital upang makatugma sa tunay na bilang ng mga kumikita na kumpanya.

Si Roelof ay isa sa pinakamalaking investor ng lahat ng panahon, at siya rin ay isang magandang tao. Ngunit hindi ako sumasang-ayon sa kanyang pananaw dito. (Tandaan na ang Sequoia Capital ay nag-scale rin: ito ay isa sa pinakamalalaking VC firm sa buong mundo.)

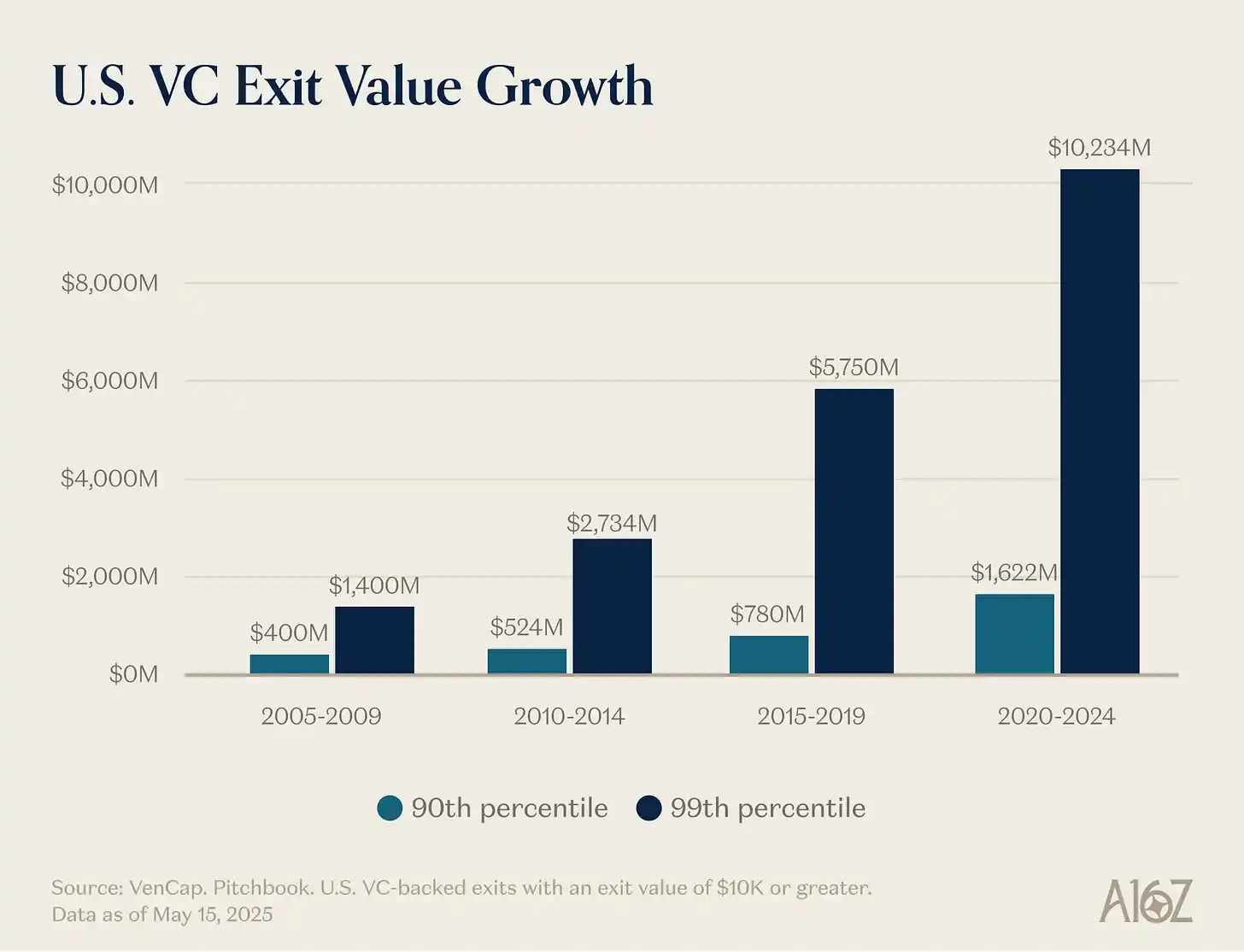

Ang kanyang unang puntos—ang bilang ng tagapagtagumpay ay fixed—madaling maipakita bilang mali. Taon-taon noong nakaraan, mayroong halos 15 na kumpanya na nakakakuha ng kita na $100 milyon, ngayon naman ay halos 150. Hindi lang mas marami ang mga tagapagtagumpay kaysa dati, kundi mas malaki rin ang sukat ng mga tagapagtagumpay. Bagaman mas mataas na ang presyo ng pagsali, mas malaki ang output kaysa dati. Ang takip ng paglago ng mga startup ay tumataas mula sa $1 bilyon papunta sa $10 bilyon, at ngayon ay patuloy na tumataas papunta sa $1 trilyon o higit pa. Noong 2000s at sa unang bahagi ng 2010s, ang YouTube at Instagram ay itinuturing na malalaking pagbili na may halaga na $1 bilyon: noong panahong iyon, ang ganitong valuation ay kakaunti kaya tinatawag natin ang mga kumpanya na may halagang $1 bilyon o higit pa bilang “Unicorns.” Ngayon, direktang itinuturing natin na ang OpenAI at SpaceX ay magiging mga kumpanya sa antas ng trilyon dolyar, at susundan pa sila ng ilang iba pang kumpanya.

Hindi na isang marginal na sektor sa ekonomiya ng Estados Unidos ang software na binubuo ng mga kakaibang, may-akalang mga tao. Ang software ay ang ekonomiya ng Estados Unidos ngayon. Ang aming pinakamalalaking kumpanya, ang aming mga pambansang champion, ay hindi na ang General Electric at ExxonMobil: kundi ang Google, Amazon, at Nvidia. Ang mga pribadong teknolohiyang kumpanya ay katumbas ng 22% ng S&P 500. Hindi pa tapos ang software sa pagkakasakop sa mundo—sa katotohanan, dahil sa pagpapabilis na dulot ng AI, ito ay bago lang nagsisimula—at mas mahalaga ito kaysa sa labing limang taon, sampung taon, o limang taon ang nakalipas. Kaya, mas malaki ang saklaw na maaabot ng isang matagumpay na kumpanyang software kaysa dati.

Ang depinisyon ng “kumpanya ng software” ay nagbago rin. Ang paggastos sa kapital ay tumataas nang malaki—ang mga malalaking AI lab ay nagsisigaw na bilang mga kumpanya ng imprastruktura, na may sariling data center, mga pasilidad sa paggawa ng kuryente, at供应链 ng chip. Tulad ng bawat kumpanya ay naging kumpanya ng software, ngayon ay nagsisigaw na bawat kumpanya bilang kumpanya ng AI, at posibleng bilang kumpanya ng imprastruktura. Lalong lumalaki ang bilang ng mga kumpanya na pumasok sa mundo ng atom. Ang mga hangganan ay nagsisigaw na magkakalat. Ang mga kumpanya ay nagsisigaw nang agresibong vertical, at ang potensyal ng merkado ng mga vertical na inintegradong tech giants ay mas malaki kaysa sa anumang inakala sa mga pure software company.

Ito ang nagdudulot ng dahilan kung bakit mali ang pangalawang pananaw—labis na pondo ay naghahanap ng maraming kompanya. Mas malaki ang output kaysa dati, mas malakas ang kompetisyon sa mundo ng software, at mas huli ang paglalunsad ng mga kompanya kaysa dati. Lahat ng ito ay nangangahulugan na ang mga mahuhusay na kompanya ay kailangan lang ng mas malaking pondo kaysa dati. Ang layunin ng venture capital ay mag-invest sa mga bagong merkado. Muli at muling natutunan natin na sa habang panahon, laging mas malaki ang sukat ng mga bagong merkado kaysa sa inaasahan natin. Sapat na matatag ang private market upang suportahan ang mga pinakamataas na kompanya na makamit ang walang katulad na sukat—tingnan ang liquidity na kayang maabot ng mga pinakamataas na private company ngayon—ang mga investor sa private at public market ay naniniwala na ang output ng venture capital ay magiging nakakagulat. Patuloy nating mali ang pagtatantiya kung gaano kalaki ang sukat na maaari at dapat abutin ng VC bilang isang uri ng asset, at ang venture capital ay umuunlad upang makasabay sa katotohanang ito at sa hanay ng mga pagkakataon. Kailangan ng bagong mundo ang mga sasakyang tumatakbo sa hangin, isang global na grid ng satellite, sapat na enerhiya, at isang智能化 na walang bayad.

Ang katotohanan ay marami sa pinakamahuhusay na kumpanya sa kasalukuyan ay kapital-intensibo. Kailangan ng OpenAI na mag-spent ng milyon-milyon dolyar sa GPU—higit pa sa anumang kumpanya na nakakakuha ng infrastructure para sa computing. Kailangan ng Periodic Labs na itayo ang automated laboratories sa iskala na hindi pa nabuo para sa scientific innovation. Kailangan ng Anduril na itayo ang kinabukasan ng depensa. At lahat ng mga kumpanyang ito ay kailangang mag-recruit at mag-retain ng pinakamahuhusay na talento sa mundo sa pinakamalakas na merkado ng trabaho sa kasaysayan. Ang bagong henerasyon ng malalaking tagumpay—OpenAI, Anthropic, xAI, Anduril, Waymo—atbp.—ay kapital-intensibo at nakakumpleto ng malalaking unang pagsasapalaran sa mataas na valuation.

Karaniwang kailangan ng mga modernong kumpanya sa teknolohiya ng milyon-milyon dolyar na pondo, dahil sobrang mahal ng infrastraktura na kailangan para buuin ang mga advanced na teknolohiya na magbabago sa mundo. Sa panahon ng internet bubble, ang isang “startup” ay pumasok sa isang walang laman na lugar, na naghahangad na tugunan ang pangangailangan ng mga konsyumer na naghihintay pa rin para sa dial-up connection. Ngayon, pumasok ang mga startup sa isang ekonomiya na hugis ng mga malalaking kumpanya sa teknolohiya na may tatlong dekada. Ang pagpapalakas ng “Little Tech” ay nangangahulugan na kailangan mong handaing armahan ang David para labanan ang ilang mga Goliaths. Tunay na nakuha ng mga kumpanya noong 2021 ang sobrang pondo, at malaki ang bahagi nito na pumunta sa pagbebenta at pagmamarka upang ibenta ang mga produkto na hindi mas mabuti ng sampung beses. Ngunit ngayon, pumupunta ang pondo sa R&D o capital expenditure.

Kaya ang laki ng tagumpay ay mas malaki kaysa dati, at kailangan ng mas maraming pondo kaysa dati, madalas na galing sa simula. Kaya, ang venture capital industry ay dapat na maging mas malaki upang matugunan ang ganitong pangangailangan. Dahil sa laki ng set ng mga pagkakataon, ang paglago na ito ay makatwiran. Kung ang laki ng VC ay sobrang malaki para sa mga pagkakataon na kinakabuhayan ng mga venture capitalist, dapat nating makita na ang pinakamalalaking institusyon ay may mahinhing na return. Ngunit hindi natin nakikita ang ganitong sitwasyon. Habang lumalawak, paulit-ulit na nakamit ng mga pinakamataas na venture capital firm ang napakataas na multiplier returns—kabilang na rito ang mga LP (limited partners) na nakakapasok sa mga institusyong ito. Isang kilalang venture capitalist ay sinabi noon na ang isang fund na may sukat na $1 bilyon ay hindi kayang makamit ang 3x return: dahil sobrang malaki ito. Mula noon, ilang kompanya ay nagsagawa na ng higit sa 10x sa isang $1 bilyon fund. May ilan na tumuturo sa mga institusyong hindi nagtatagumpay upang kritikahin ang asset class na ito, ngunit anumang industriya na sumusunod sa power-law ay may malalaking tagumpay at mahabang tail ng mga nagkamali. Ang kakayahang manalo ng mga transaksyon nang hindi nakasalalay sa presyo ay ang dahilan kung bakit nananatili ang mga institusyon sa kanilang patuloy na returns. Sa iba pang pangunahing asset classes, ipinapagbili o kinukuha ng mga tao ang produkto mula sa pinakamataas na mananawag. Ngunit ang VC ay isang tipikal na asset class kung saan kumikita ka sa iba pang dimensyon kundi sa presyo. Ang VC ay tanging asset class na may makabuluhang patuloy na performance sa unang 10% ng mga institusyon.

Huling punto—dapat maliitin ang venture capital industry—ay mali. O, kung saan man, ito ay masama para sa tech ecosystem, para sa layunin na lumikha ng higit pang henerasyon ng tech companies, at sa wakas, para sa mundo. May ilang nagmumura sa pangalawang epekto ng pagtaas ng venture capital funding (mayroon nga naman ito!), ngunit kasama nito ang malaking pagtaas ng market value ng mga startup. Ang pagtutol sa mas maliit na ecosystem ng venture capital ay malamang ay pagtutol din sa mas maliit na market value ng mga startup, at posibleng resulta nito ay mas mabagal na pag-unlad ng ekonomiya. Maaaring ito ang nagpapaliwanag kung bakit sinabi ni Garry Tan sa isang recent podcast: “Ang venture capital ay maaaring, at dapat, 10 beses na mas malaki kaysa ngayon.” Totoo, kung wala nang kompetisyon at ang isang indibidwal na LP o GP ay “ang tanging player,” maaaring magandang bagay ito para sa kanila. Ngunit mas maraming venture capital kaysa ngayon ay mas magandang bagay para sa mga founder at para sa mundo.

Upang mas maipaliwanag ang puntos na ito, ipagpalagay natin ang isang isipang eksperimento. Una, naniniwala ka ba na dapat may mas maraming founder sa mundo kaysa sa ngayon?

Ikalawa, kung biglang mayroon tayong mas maraming tagapagtatag, anong uri ng institusyon ang makakatulong nang pinakamahusay sa kanila?

Hindi namin planong magpass ng maraming oras sa unang tanong, dahil kung binabasa mo ang artikulong ito, malamang alam mo na ang aming sagot ay malinaw na oo. Hindi namin kailangang sabihin sa iyo ang maraming bagay tungkol sa bakit mahalaga at kahanga-hanga ang mga tagapagtatag. Ang mga mahusay na tagapagtatag ay gumagawa ng mga mahusay na kumpanya. Ang mga mahusay na kumpanya ay gumagawa ng mga bagong produkto na nagpapabuti sa mundo, nagpapaisip at nagpapadala ng ating kolektibong enerhiya at pagtanggap sa panganib patungo sa produktibong layunin, at gumagawa ng hindi proporsyonal na bagong corporate value at interesanteng oportunidad sa trabaho sa mundo. At hindi namin maaaring nasa ganitong balanse na ang bawat may kakayahang magtatatag ng isang mahusay na kumpanya ay nagsimula na ng kumpanya. Ito ang dahilan kung bakit mas maraming venture capital ay tumutulong sa pagpapalabas ng higit pang paglago sa ecosystem ng mga startup.

Ngunit mas interesante ang pangalawang tanong. Kung magising tayo bukas at ang bilang ng mga negosyante ay 10 o 100 beses na higit pa kaysa ngayon (spoiler: ito ay nangyayari), ano ang dapat maging anyo ng mga institusyon ng pagpapalaganap sa buong mundo? Paano dapat mag-evolve ang mga venture capital sa isang mas kompetitibong mundo?

Manalo ng isang laro, hindi lahat ng iyong pera.

Mahilig si Marc Andreessen magkwento tungkol sa isang kilalang venture capitalist na nagsabi na ang VC game ay parang isang sushi conveyor belt: “Isang libo’t isang startup ay dumadaan, at kinakausap mo sila. At minsan, iiwan mo ang iyong kamay at hahawakan mo ang isang startup mula sa conveyor belt, at i-invest mo ito.”

Ang mga VC na ilarawan ni Marc—嗯, sa malaking bahagi ng mga nakaraang dekada, halos lahat ng VC ay ganito. Noong 1990s o 2000s, madali lang makakuha ng transaction. Dahil dito, ang tanging tunay na mahalagang kasanayan para sa isang mahusay na VC ay ang paghuhusga (Judgment): ang kakayahang magbawas sa mga magandang kumpanya at mga masamang kumpanya.

Maraming VC pa ring gumagana sa paraang ito—tulad ng paraan kung paano gumagana ang mga VC noong 1995. Ngunit sa ilalim ng kanilang mga paa, nagbago nang malaki ang mundo.

Noong una, madali lang manalo sa trade—parang pagkuha ng sashimi sa conveyor belt. Ngunit ngayon, sobrang hirap. Minsan, tinatawag ng mga tao ang VC bilang poker: alam kung kailan pumili ng kompanya, alam kung saan presyo pumasok, atbp. Ngunit maaaring itago nito ang buong digmaan na kailangan mong ipaglaban upang makakuha ng karapatan na mag-invest sa pinakamahusay na mga kompanya. Ang mga dating VC ay minamiss ang panahon kung kailan sila ang “tanging manlalaro” at maaaring magbigay ng utos sa mga founder. Ngayon, may libu-libong VC firms, at mas madali na para sa mga founder na makakuha ng term sheets. Kaya, ang mas maraming pinakamahusay na trade ay naglalaman ng napakalakas na kompetisyon.

Ang pagbabago ng paradigma ay nasa pagiging magaling sa pagkuha ng transaksyon—naging magkasing-importansya o kahit higit pa sa pagpili ng tamang kumpanya. Kung hindi ka makapasok, ano ang kabuluhan ng pagpili ng tamang transaksyon?

Mga ilang bagay ang nagdulot sa pagbabagong ito. Una, ang pagdami ng mga venture capital firm, na nangangahulugan na kailangan ng mga venture capital firm na magkumpitensya upang manalo ng mga transaksyon. Dahil saayon ngayon ay mas maraming kumpanya ang kumikita sa talento, customer, at market share, kailangan ng mga pinakamahusay na founder ang malakas na institutional partner upang tulungan silang manalo. Kailangan nila ang mga institusyon na may mga yaman, network, at infrastructure upang bigyan ng kahusayan ang kanilang mga portfolio company.

Sa pangalawa, dahil nananatiling pribado ang kompanya nang higit sa panahon, ang mga investor ay maaaring mag-invest sa huling yugto—kung saan ang kompanya ay nakakamit na ng higit pang pagpapatotoo, kaya mas malakas ang kompetisyon sa pagtrabaho—at nananatili pa ring makakakuha ng mga return na katulad ng venture capital.

Ang huling dahilan, at ang pinakamaliit na nakikita, ay ang pagpili ay naging kaunting mas madali. Mas epektibo ang VC market. Sa isang bahagi, mas marami ang mga patuloy na entrepreneur na lumilikha ng mga makabuluhang kumpanya. Kung si Musk, Sam Altman, Palmer Luckey, o isang tagapag-imbento na may talino ang itinatag ng isang kumpanya, mabilis na nagkakaroon ng pila ang mga VC para mag-invest. Sa kabilang bahagi, mas mabilis ang pagkamit ng kumpanya sa kalakhang sukat (dahil sa mas mahabang panahon ng pagiging pribado at mas malaking potensyal na pagtaas), kaya mas mababa na ang panganib ng product-market fit (PMF) kumpara sa nakaraan. Sa huli, dahil sa maraming magagandang institusyon ngayon, mas madali para sa mga founder na makipag-ugnayan sa mga investor, kaya mahirap makahanap ng transaksyon na hindi hinahanap ng ibang institusyon. Ang pagpili ay patuloy na sentro ng laro—pumili ng tamang pangmatagalang kumpanya sa tamang presyo—ngunit hindi na ito ang pinakamahalagang bahagi ngayon.

Si Ben Horowitz ay nagmumula sa palagay na ang pagkakaroon ng paulit-ulit na tagumpay ay awtomatikong gawing pinakamahusay na institusyon: dahil kung kayang mong manalo, ang mga pinakamahusay na transaksyon ang lalapit sa iyo. May karapatan ka lamang pumili kung kayang mong manalo sa anumang transaksyon. Baka hindi ka napili ang tamang isa, ngunit kahit anong mangyari, mayroon ka pang pagkakataon. Siguradong kung ang iyong institusyon ay paulit-ulit na nananalo sa mga pinakamahusay na transaksyon, tatanggapin mo ang mga pinakamahusay na mga pumipili (Pickers) upang magtrabaho para sa iyo, dahil gusto nilang sumali sa pinakamahusay na kumpanya. (Tulad ng sinabi ni Martin Casado habang nagrerekruta kay Matt Bornstein para sa a16z: “Pumunta dito para manalo sa mga transaksyon, hindi para mawalan.”) Kaya, ang kakayahang manalo ay naglilikha ng isang positibong siklo na nagpapalakas ng iyong kakayahang pumili.

Dahil sa mga dahilang ito, nagbago ang mga patakaran ng laro. Inilarawan ng aking kasosyo na si David Haber sa kanyang artikulo ang pagbabagong kailangan gawin ng venture capital upang makatugon sa pagbabagong ito: «Institusyon > Pondo (Firm > Fund)».

Sa aking depinisyon, ang isang pondo (Fund) ay may isang layunin lamang: “Paano ko makakamit ang pinakamalaking carry (performance fee) gamit ang pinakakaunting tao at sa pinakamabilis na panahon?” Samantala, sa aking depinisyon, may dalawang layunin ang isang institusyon (Firm). Ang isa ay ang pagbibigay ng mahusay na return, ngunit ang pangalawa ay kasingkahulugan: “Paano ko mabubuo ang isang kompetitibong advantage na nagpapalago?”

Ang mga pinakamahusay na institusyon ay makakapag-invest ng kanilang mga bayarin sa pagpapalakas ng kanilang mga batis.

Paano ko kayo matutulungan?

Nakapasok ako sa venture capital nang sampung taon na ang nakalipas, at agad kong napansin na sa lahat ng venture capital firms, iba ang laro ng Y Combinator. Kayang gawin ng YC ang malaking saklaw ng mga magandang kondisyon para sa mga magagandang kompanya, samantalang tila nag-aalaga rin sila sa malaking saklaw para sa kanila. Kumpara sa YC, maraming iba pang VC ang naglalaro ng isang komoditizado na laro. Pupunta ako sa Demo Day at isipin ko: nasa mesa ng pagtaya ako, at ang YC ay ang dealer. Masaya tayong lahat doon, ngunit ang YC ang pinakamasaya.

Nakita ko agad na mayroon ang YC ng moat. Mayroon itong positibong network effect. Mayroon itong ilang structural advantage. Sinabi ng ilan na imposible para sa mga venture capital firm na magkaroon ng moat o unfair advantage—bale-wala, ikaw ay nagbibigay lang ng capital. Pero mayroon naman talaga ang YC.

Ito ang dahilan kung bakit patuloy na malakas ang YC kahit na lumawak na ang sukat. May ilang kritiko ang hindi nagustuhan ang paglalawak ng YC; naniniwala sila na ang YC ay magkakaroon ng katapusan sa isang pagkakataon dahil sa kanilang paniniwala na wala itong kaluluwa. Patuloy na nagpapahayag ng kamatayan ng YC sa loob ng nakaraang 10 taon. Ngunit hindi ito nangyari. Sa panahong iyon, nagpalit sila ng buong koponan ng mga kasosyo, at ang kamatayan ay hindi pa rin nangyari. Ang moog ay moog lamang. Tulad ng mga kompanya na kanilang ininwestahan, ang mga venture capital firm na lumalawak ay may mga moog na higit pa sa brand.

Pagkatapos ay naramdaman ko na ayaw kong laruin ang parehong homogenous venture capital game, kaya ko itinatag ang aking sariling institution, kasama ang iba pang strategic assets. Ang mga asset na ito ay napakalaking halaga at nagdudulot ng malakas na trading flow, kaya naramdaman ko ang lasa ng differentiated game. Sa parehong panahon, nagsimula akong obserbahan ang isang iba pang institution na nagtatayo ng kanilang sariling moat: a16z. Kaya, ilang taon pagkatapos, nang makita ko ang pagkakataon na sumali sa a16z, alam kong kailangan kong hawakan ito.

Kung naniniwala ka sa venture capital bilang isang industriya, ikaw—halos sa depinisyon—naniniwala sa power law distribution. Ngunit kung talagang naniniwala ka na ang venture capital game ay pinamamahalaan ng power law, dapat mong maniwala na ang venture capital mismo ay susundin ang power law. Ang pinakamahusay na founders ay magkakalapit sa mga institusyon na makakatulong sa kanila nang pinakamalakas upang manalo. Ang pinakamahusay na returns ay magkakalapit sa mga institusyon na ito. Ang kapital ay susundin nito.

Para sa mga founder na nagtatangkang itayo ang susunod na markadong kompanya, ang mga malalaking venture capital firm ay nag-aalok ng isang napakalaking produkto. Sila ay nagbibigay ng ekspertis at buong serbisyo para sa lahat ng kailangan ng mga mabilis na umuunlad na kompanya—paghahanap ng tauhan, mga estratehiya sa pagpasok sa merkado (GTM), legal, pondo, public relations, at gobyerno relasyon. Sila ay nag-aalok ng sapat na pondo upang makarating ka talaga sa iyong destinasyon, hindi lang pilitin kang mag-imbak ng pera habang hinaharap ang mga kalaban na may malaking pondo. Sila ay nag-aalok ng malaking access—pagkakataon na makipag-ugnayan sa bawat tao na kailangan mong kilalanin sa mundo ng negosyo at gobyerno, at magbigay ng mga referrall sa bawat mahalagang CEO ng Fortune 500 at bawat mahalagang lider sa mundo. Sila ay nag-aalok ng access sa 100x na talento, may network ng libu-libong top engineer, executive, at operations specialist sa buong mundo, handa na sumama sa iyong kompanya kung kailangan mo sila. At sila ay nasaan-man—para sa mga pinakamalaking ambition na founder, ito ay nangangahulugan na kahit saan.

Sambil ito, para sa mga LP, ang mga institutional venture capital na may malaking sukat ay isang napakalaking produkto sa pinakamahalagang simpleng tanong: nananatili ba ang mga kumpanyang nagdudulot ng pinakamataas na return sa pagpili sa kanila? Ang sagot ay simpleng — oo. Lahat ng malalaking kumpanya ay nagtatrabaho kasama ang mga platform na may sukat, karaniwan sa pinakamaagap na yugto. Mayroon ang mga institutional venture capital na may sukat ng higit pang mga pagkakataon na makahuli sa mga mahahalagang kumpanya, at may higit pang mga pwersa upang paniwalaan silang tanggapin ang kanilang pagsisikap. Ito ay nakikita sa mga return.

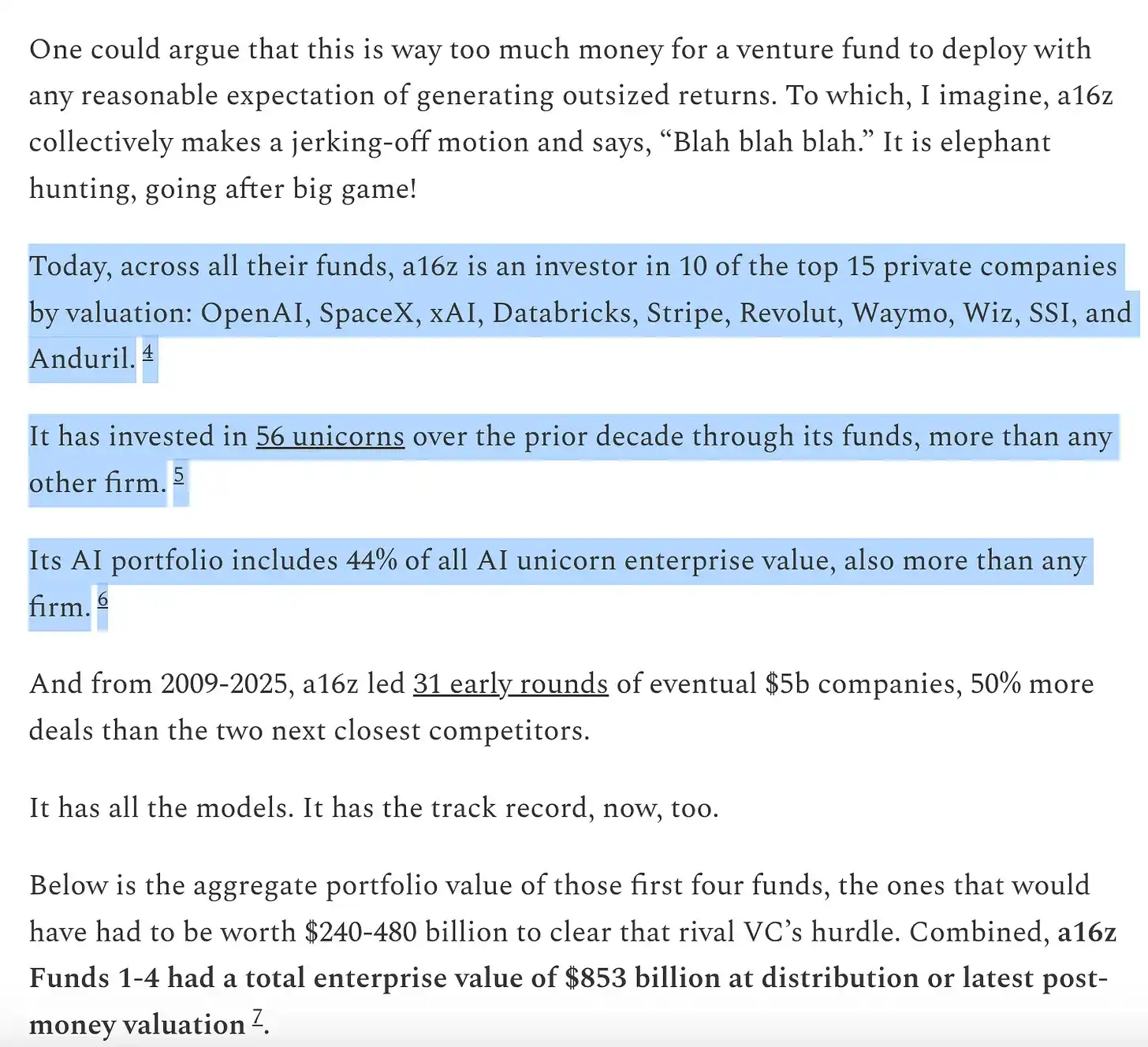

Mula sa mga gawa ni Packy: https://www.a16z.news/p/the-power-brokers

Isipin kung saan tayo kasalukuyang nasa. Sa mga pinakamalaking sampung kumpanya sa mundo, walo ay naka-base sa Kanlurang Coast at suportado ng venture capital. Sa mga nakaraang taon, ang mga kumpanyang ito ang nagbigay ng karamihan sa paglago ng halaga ng mga bagong negosyo sa buong mundo. Samantala, ang mga pinakamabilis na lumalaking pribadong kumpanya sa mundo ay pangunahin din ang mga naka-base sa Kanlurang Coast at suportado ng venture capital: ang mga kumpanyang ito na itinatag ilang taon ang nakalilipas ay mabilis na umaabot sa halagang $1 trilyon at sa pinakamalaking sa kasaysayan

IPO. Ang mga pinakamahusay na kompanya ay nananalo nang higit sa anumang panahon, at lahat ng ito ay may suporta mula sa mga institutional scale. Totoo, hindi lahat ng institutional scale ay nagtatagumpay—maaari kong isipin ang ilang malaking pagbagsak—ngunit may suporta ang halos bawat malaking tech company mula sa mga institutional scale.

O magbigay ng malaking hakbang, o magpahusay

Hindi ko iniisip na ang kinabukasan ay kung saan ang mga venture capital firm lamang ang mas malaki. Tulad ng lahat ng mga sektor na naabot ng internet, ang venture capital ay magiging isang “barbell”: isa sa mga end ay ang ilang malalaking player, at ang iba pang end ay maraming maliit, espesyalisadong mga institusyon, na bawat isa ay gumagana sa mga partikular na larangan at network, karaniwang kasama ang mga malalaking venture capital firm.

Ang venture capital ay nagaganap sa kung ano ang karaniwang nangyayari kapag ang software ay nagkakasakop sa industriya ng serbisyo: isang dulo ay may apat o limang malalaking makapangyarihang player, karaniwang mga serbisyo na vertical na isinama; at ang ibang dulo ay ang mahabang tail ng napakadiversidad na maliit na supplier, na nagsimula lamang dahil sa pagkabagabag ng industriya. Magkakapag-usbong ang parehong dulo ng dumbbell: ang kanilang mga estratehiya ay komplementario at nagpapalakas sa isa’t isa. Kami rin ay sumuporta sa mga daan-daang boutique fund managers labas ng institusyon, at magpapatuloy kaming suportahan at magtatrabaho nang malapit sa kanila.

Magsasagana ang mga scale at niche, ngunit ang mga institusyon sa gitna ang may problema: ang mga pondo na ito ay sobrang malaki upang harapin ang pagkakaligtaan ng mga malaking tagumpay, ngunit sobrang maliit upang makipagkumpetensya sa mas malalaking institusyon na may kakayahang magbigay ng mas magandang produkto sa mga founder sa pamamagitan ng istruktura. Ang natatanging katangian ng a16z ay nasa parehong dulo ng dumbbell—ito ay isang grupo ng espesyalisadong niche funds, at nagkakaroon din ng benepisyo mula sa isang scale na platform team.

Ang institusyon na makakapagtrabaho nang pinakamahusay kasama ang founder ang magiging mananalo. Maaari itong ibig sabihin ang sobrang dami ng backup funds, walang katulad na kakayahan sa pagkuha ng audience, o isang malaking komplementarong platform na serbisyo. O maaari itong ibig sabihin ang hindi makakopyang kaalaman, mahusay na serbisyo sa konsultasyon, o simpleng hindi makapaniwalaang kakayahan sa pagtanggap ng panganib.

May isang lumang joke sa mundo ng venture capital: Ang mga VC ay naniniwala na ang bawat produkto ay maaaring paunlarin, ang bawat mahusay na teknolohiya ay maaaring iskalin, at ang bawat industriya ay maaaring ma-disrupt—maliban sa kanilang sariling industriya.

Sa katotohanan, maraming VC ang hindi nagustuhan ang pagkakaroon ng mga mas malalaking venture capital firms. Naniniwala sila na ang pagpapalawak ay nagpapalit ng ilang kaluluwa. Sabi ng ilan, sobrang komersyal na ngayon ang Silicon Valley at hindi na ang lugar ng mga misfit. (Ang sinumang nagsasabing wala nang sapat na misfit sa tech industry, siguradong hindi nagpunta sa tech parties sa San Francisco o hindi nakikinig sa MOTS podcast). Ang iba naman ay tumutugon sa isang narrative na naglilingkod sa kanilang sarili—na ang pagbabago ay “hindi respeto sa laro”—samantalang pinapalampas nila ang katotohanan na palaging naglilingkod ang laro sa mga founder. Tiyak na hindi sila magkakaroon ng parehong pag-aalala sa mga kompanya na sinusuportahan nila, na ang pagkakaroon nito ay batay sa pagtatamo ng malaking sukat at pagbabago ng mga tuntunin sa kanilang mga industriya.

Sabi na ang mga pambansang pondo sa pagsusugal ay hindi “totoong risk investment,” tulad ng pagsasabi na ang mga timog NBA team na nagtatapon ng higit pang three-pointers ay hindi naglalaro ng “totoong basketball.” Baka hindi mo ito paniniwalaan, ngunit ang lumang mga patakaran ay hindi na nasa pangunahing posisyon. Nagbago na ang mundo, at dumating ang isang bagong modelo. Ang kakaibang bagay ay, ang paraan kung paano nagbago ang mga patakaran dito, pareho sa paraan kung paano ang mga startup na sinusuportahan ng VC ay nagbabago ng kanilang mga industriya. Kapag sinira ng teknolohiya ang isang industriya at lumitaw ang isang bagong grupo ng mga malalaking manlalaro, may laging nawawala sa proseso. Ngunit mas marami ring natanggap. Alam ng mga venture capitalist ang ganitong kompromiso—patuloy silang sumusuporta dito. Ang proseso ng pagbabago na hinahanap ng mga venture capitalist sa mga startup, pareho ito sa kanilang sariling industriya. Ang software ay kumakain ng mundo, at siguradong hindi ito tumigil sa VC.

Klik upang malaman ang mga posisyon na hinahanap ng BlockBeats

Maligayang pagdating sa opisyal na komunidad ng BlockBeats:

Telegram subscription group: https://t.me/theblockbeats

Telegram group: https://t.me/BlockBeats_App

Twitter official account: https://twitter.com/BlockBeatsAsia