Sa Las Vegas Strip, ang average payout ng slot machines ay halos 93%, kaya sa bawat $1 na ipinapasa, ang average na babalik ay $0.93; ngunit sa Polymarket, ang mga trader ay voluntary na tumanggap ng payout na maaaring mababa hanggang $0.43, gamit ang $1 upang magbet sa mga hindi pangkaraniwang resulta na mas masama pa kaysa sa mga odds sa casino.

Hindi ito metapora, kundi batay sa totoong data. Ang researcher na si Jonathan Becker ay nag-analisa ng lahat ng natapos na merkado sa Kalshi, na kumakapal ng 72.1 milyong transaksyon at kabuuang volume ng $18.26 bilyon. Ang mga pattern na natuklasan niya ay may kaugnayan din sa Polymarket — ang parehong mekanismo, parehong bias, at samakatuwid, parehong pagkakataon. Ang data ay nagbibigay ng direkta结论 na ang halos 87% ng mga wallet sa prediction market ay nagwawakas sa pagkawala, ngunit ang natitirang 13% ay hindi nagtagumpay dahil sa pagkakasundo, kundi dahil sa paggamit ng isang matematikal na paraan na hindi kilala ng karamihan sa mga trader.

Ang artikulong ito ay susuriin ang 5 mga formula sa game theory na naghihiwalay sa mga tagumpay at mga nagkakamali, bawat isa ay may kasamang kaugnay na matematikal na prinsipyo, totoong kaso, at direktang pagsasagawa na Python code, at ang ilang mga trader na nagsagawa na ng mga paraan na ito sa praktis ay:

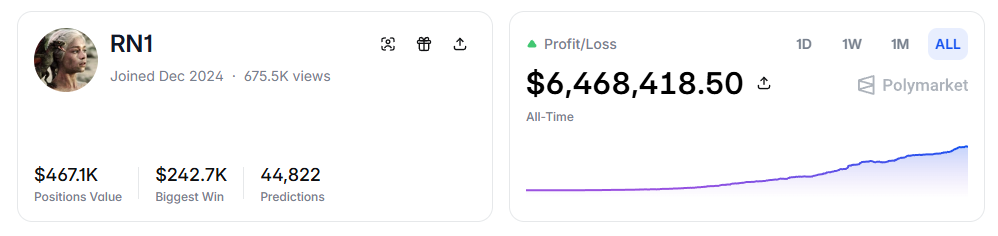

- RN (Polymarket address: https://polymarket.com/profile/%40rn1): Isang algorithmic trading bot sa Polymarket na nakamit ng higit sa $6 milyon na kabuuang kita sa sports markets batay sa modelo sa artikulo.

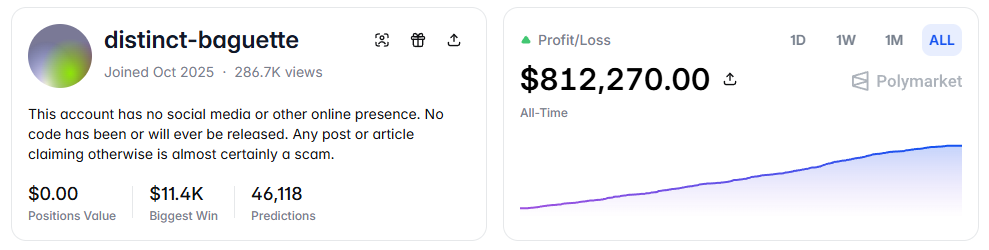

- distinct-baguette (Polymarket address: https://polymarket.com/profile/%40distinct-baguette): Nag-rolling ng $560 patungo sa $812,000 sa pamamagitan ng market making sa UP/DOWN markets.

Isa. Inaasahang halaga: Ang pinakamahalagang pormula

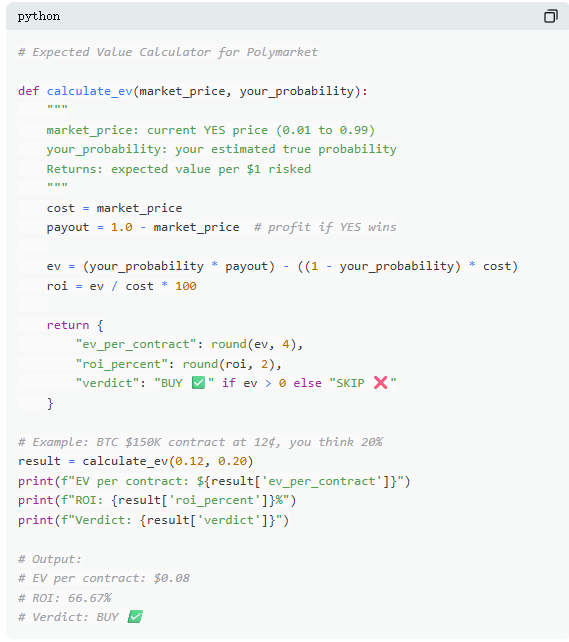

Sa Polymarket, bawat transaksyon ay isang pagtataya ng expected value. Ang karamihan sa mga trader ay nagpapalabas ng intuisyon, samantalang ang 13% na tagapagtagumpay ay gumagamit ng matematika para sa kanilang desisyon. Ang expected value (EV) ay sinusukat hindi ang isang resulta kundi ang average return pagkatapos ng maraming ulit, upang matukoy kung worth it ang isang transaksyon.

Gamit ang isang tunay na merkado bilang halimbawa, “Magkakaroon ba ng $150,000 ang Bitcoin bago ang Hunyo 2026?” Ang kasalukuyang presyo ng YES ay 12¢, na nagpapakita ng implikadong probabilidad ng 12% sa merkado. Kung batay sa chain-on data, cycle ng halving, at flow ng pondo ng ETF, ang totoong probabilidad ay tinatayang 20%, kaya ang transaksyong ito ay may positibong expected value. Ayon sa kalkulasyon, bawat kontrata na binili sa 12¢ ay may average na kikitain na 8¢ sa matagalang panahon; ang pagbili ng 100 kontrata na may gastos na $12 ay may inaasahang kita na $8, na may rate ng return na humigit-kumulang na +66.7%.

Ngunit ipinapakita ng data na ang karamihan sa mga trader sa predictive markets ay hindi nagpapasya na gawin ang ganitong kalkulasyon. Sa isang sample na nakakapalibot sa 72 milyong mga transaksyon, ang average loss bawat transaksyon ng taker (buyer sa market price) ay halos 1.12%, habang ang average profit bawat transaksyon ng maker (seller sa limit order) ay halos 1.12%. Ang pagkakaiba sa pagitan nila ay hindi nasa impormasyon, kundi sa pagtitiis—inaantay ng maker ang mga pagkakataon na may positive expected value, samantalang mas madaling mag-impulsibo ang taker.

Pangalawa: Mali ang pagtukoy ng presyo: Trap ng mga contract na mura

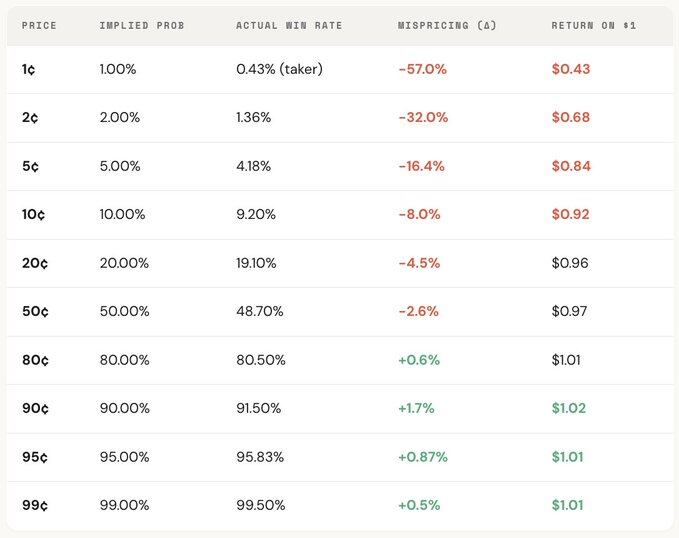

Ang "pagkakaroon ng pagkakaintindi sa mga hindi sikat" ay isa sa mga pinakamahal na pagkakamali sa predictive market, kung saan madalas ng mga trader na sistematikong overestimate ang mga pangyayaring may mababang probabilidad, at nagbabayad ng sobrang halaga para sa mga kontratong tila mura. Ang isang kontratong may presyo na 5¢ ay teoretikal na may 5% na posibilidad ng panalo, ngunit sa Kalshi, ang tunay na posibilidad ng panalo ay 4.18%, na nagbibigay ng -16.36% na pagkakaiba sa presyo; sa mas ekstremong kaso, ang isang kontratong 1¢ ay dapat may 1% na posibilidad ng panalo, ngunit para sa taker, ang tunay na posibilidad ng panalo ay lamang 0.43%, na may pagkakaiba na -57%.

Batay sa pangkalahatang distribusyon, ang pagpapahalaga sa gitnang rehiyon (30¢–70¢) ay relatibong akma, ngunit may malinaw na pagkakaiba sa mga dulo: ang mga kontrato na mas mababa sa 20¢, ang tunay na posibilidad ng panalo ay karaniwang mas mababa kaysa sa implikadong probabilidad ng presyo; habang ang mga kontrato na mas mataas sa 80¢, karaniwang may mas mataas na posibilidad ng panalo kaysa sa probabilidad na ipinapakita ng kanilang presyo.

Ibig sabihin, ang kawalan ng epektibidad ng merkado ay nakatuon sa mga dulo, at ang mga interval na ito ay kung saan pinakamalakas ang emosyonal na pagtinda. Sa partikular, mayroong dalawang pormula:

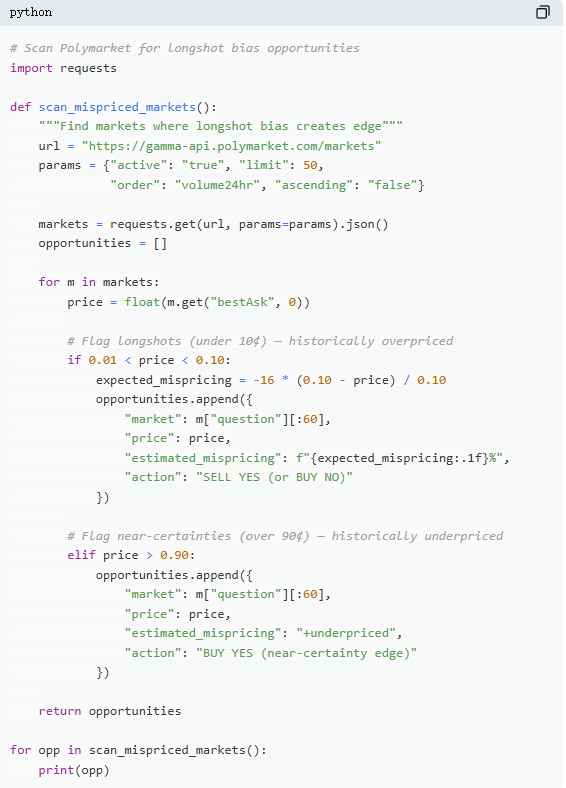

Pormula 1: Mali ang pagtukoy ng presyo (Mispricing, δ)

Ang maling pagpapahalaga ay tumutukoy sa pagkakaiba sa pagitan ng tunay na posibilidad ng panalo ng isang kontrata at ang implicit na probabilidad nito. Sa halimbawa ng 5¢ na kontrata, sa lahat ng natapos na merkado, kung mayroong 100,000 na transaksyon na naging 5¢, at 4,180 sa kanila ay nagresulta sa YES, ang tunay na posibilidad ng panalo ay 4.18%, habang ang implicit na probabilidad na kinakatawan ng presyo ay 5.00%. Ang pagkakaiba sa pagitan ng dalawa ay -0.82 puntos porsyento, na nagiging relatibong paglihis na halos -16.36%. Ibig sabihin nito, bawat pagbili ng isang 5¢ na kontrata, tinutulungan mo na magbayad ng halos 16.36% na premium.

Pormula 2: Isang transaksyon na sobrang kita (Gross Excess Return, rᵢ)

Kung ang maling pagpapahalaga ay nagpapakita ng pangkabuuang paglihis, ang bawat sobrang kita ay naglilinaw sa tunay na istruktura ng bawat transaksyon, at doon lamang nagiging malinaw ang pagkilos na paglihis. Kapag bumili ka ng isang kontrata na 5¢, may dalawang posibleng resulta: kung tumama ang kontrata, ang kita ay maaaring umabot sa +1900% (halos 20 beses ang回报); kung hindi tumama, masisira ang 100% ng iyong pagkakasuhan, at ang iyong 5¢ ay mawawala nang buo.

Ito ang dahilan kung bakit ang “cold pick” ay may atraksyon—kapag tumama, ang回报 ay mataas, madaling tandaan, palakasin, at ipaalam. Ngunit sa kabuuan, ang aktwal na rate ng pagtama nito ay mas mababa kaysa sa probabilidad na ipinapahiwatig ng presyo, at ang asimetrikong istruktura sa pagitan ng “kabuuang pagkawala” at “napakataas na kita” ay bumubuo ng negatibong inaasahang halaga sa malaking bilang ng transaksyon, na sa本质上 ay katumbas ng pagbili ng napapahalagang lottery ticket.

Batay sa pangkabuuang distribusyon, may malinaw na price gradient ang pagkakaiba, kung saan mas masamang return ang mga kontrata na may mas mababang presyo. Halimbawa, bilang taker, sa bawat $1 na inilalagay sa kontrata na 1¢, ang average na babalik ay tumatagal ng halos $0.43; samantalang sa kontrata na 90¢, ang bawat $1 na inilalagay ay nagbibigay ng halos $1.02. Mas mura ang presyo, mas masamang kondisyon ang praktikal na pagtrato.

Sa mas detalyadong paghihiwalay ng mga papel, maaaring makita na ang istrukturang ito ay halos isang mirror image: ang pagkawala ng taker sa mababang presyo (mababa hanggang -57%) ay direktang tumutugma sa kita ng maker sa parehong rehiyon; ang pangkalahatang paglihis sa presyo ng merkado ay nasa gitna ng dalawa. Sa ibang salita, bawat sentimo na nawawala ng taker ay halos lahat ay natatanggap ng maker.

Sa pananaw ng game theory, ang mga contract na may mababang probabilidad ay karaniwang sistematis na overvalued, habang ang mga contract na may mataas na probabilidad ay madalas na undervalued. Ang totoong estratehiya ay hindi ang paghahanap ng mga hindi populer, kundi ang pagbebenta ng mga hindi populer at pagbili ng mga may mataas na katiyakan.

Tatlo: Ang Formula ng Kelly: Gaano karaming ipa-bet

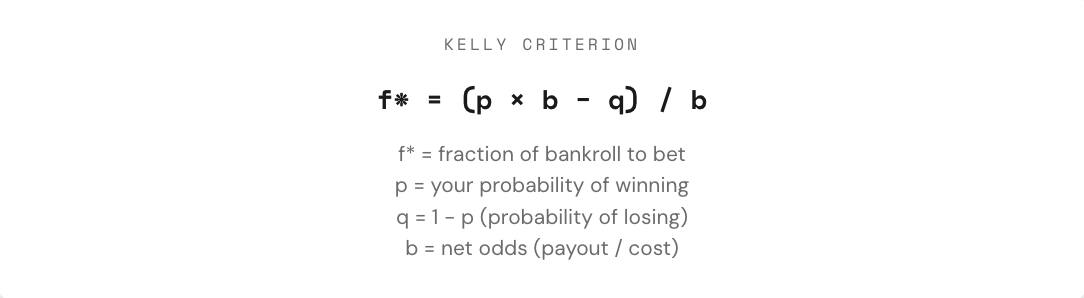

Kapag natuklasan ang isang transaksyon na may positibong inaasahang halaga, tama lang ang tanong ay nagsisimula ngayon: gaano karaming ipa-place ang trade? Masyadong malaki ang posisyon, at isang pagkawala ay maaaring palitan ang mga kita sa ilang linggo; masyadong maliit ang posisyon, at kahit may advantage, ang paglago ay masyadong mabagal upang magkaroon ng anumang malaking epekto. Sa pagitan ng “lahat o wala,” mayroong isang matematikal na optimal na proporsyon ng pagtaya — ito ay ang Kelly Formula.

Ang Kelly Formula ay ipinakilala ni John Kelly Jr. noong 1956, na unang ginamit para sa pag-optimize ng ingay sa komunikasyon, at matapos ay patunayan bilang isa sa pinakaepektibong paraan sa pagpapamahala ng posisyon sa pagtaya, pagtinda, at paghuhula sa merkado. Halos lahat ng propesyonal na poker player, expert sa sports betting, at mga quantitative fund sa Wall Street ay gumagamit ng isang uri ng Kelly strategy.

Sa predictive market, dahil ang mga contract ay binarily structured (resulta ay $1 o $0) at ang presyo mismo ay kumakatawan sa probabilidad, mas direkta ang paggamit ng Kelly formula. Mahalaga na maunawaan ang odds (b): kung bumili ka ng YES contract sa 30¢, talagang gumagamit ka ng $0.30 upang makakuha ng $0.70 na kita, na nagbibigay ng odds na 0.70 / 0.30 ≈ 2.33; kapag ang presyo ay 50¢, ang odds ay 1; kapag 10¢, ang odds ay 9; at kapag 80¢, ang odds ay 0.25 lamang. Mas mataas ang odds, mas malaki ang inirerekomenda ng Kelly na porsyento ng stake, kung may advantage ka.

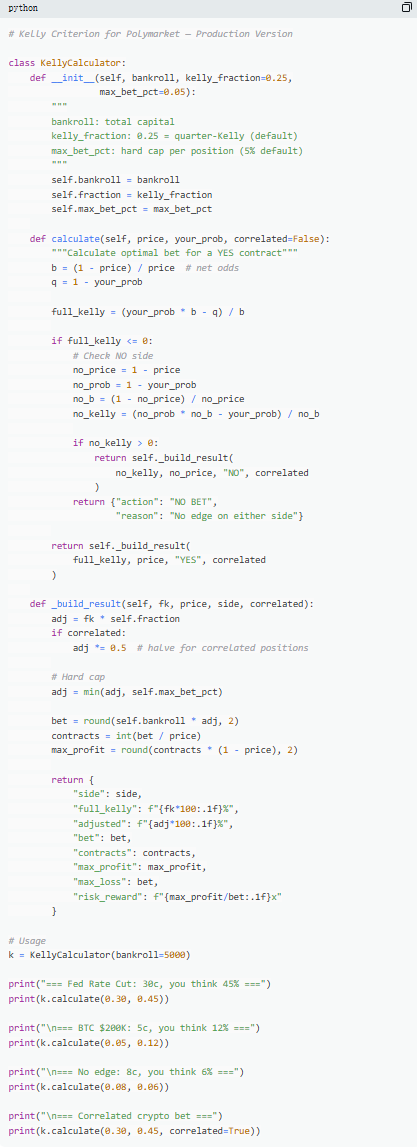

Ngunit isang mahalagang prinsipyo ay huwag gamitin ang buong Kelly. Bagaman matematikal na pinakamataas ang pagpapalaki ng paglago ng kapital sa habang panahon ng buong Kelly, sa praktikal na pagsasagawa, sobrang mataas ang volatility nito, at madalas na lalampas sa 50% ang drawdown. Maaaring pinakamataas ang kita sa mahabang panahon, ngunit ang malalaking pagbabago sa pagitan ay madalas na nagpapahirap sa karamihan upang magpatuloy. Kaya, mas karaniwan ang paggamit ng fractional Kelly (tulad ng 1/2 o 1/4 Kelly). Halimbawa, sa mga kondisyon ng stable win rate, bagaman ang buong Kelly ay may pinakamataas na kurba ng kapital sa huli, sobrang mataas ang volatility nito; ang 1/4 Kelly ay mas malambot ang paglago at mas kontrolado ang drawdown; samantalang ang 1/2 Kelly ay nasa gitna ng dalawa.

Sa kanyang core, ang Kelly Formula ay nagtataguyod ng isang disiplina: unang tukuyin kung mayroon kang advantage (kung ang iyong subhektibong probabilidad ay mas mataas kaysa sa implicit na probabilidad ng merkado), at batay dito, matukoy kung gaano karaming pera ang dapat ilagay. Totoong nagiging estratehiya ang pagtinda lamang kapag pareho ang “kung susugal o hindi” at “gaano karaming ipasok” ay pinaglalaban ng matematika.

Ikaapat: Bayesian updating: Magbago ng isip tulad ng isang eksperto

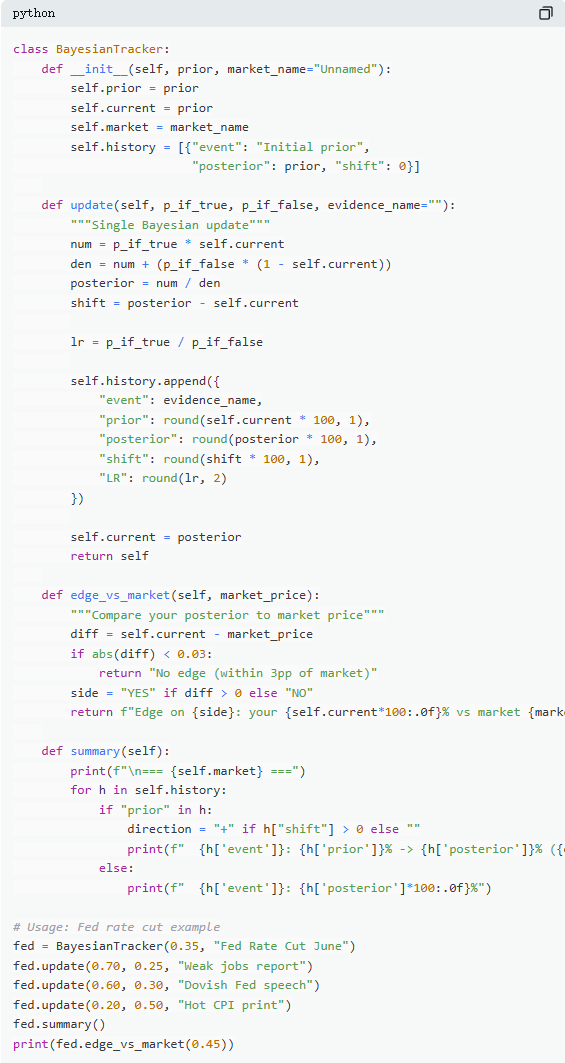

Ang mga pagbibilang ng paghuhula ay nagkakaroon ng pagbabago dahil sa patuloy na pagdating ng mga bagong impormasyon. Ang mahalaga ay hindi kung tama ang unang pagtataya, kundi kung paano mo i-adjust ang iyong pag-unawa kapag nagbabago ang ebidensya. Maraming mga trader ay nag-iisip na walang halaga ang bagong impormasyon o sobrang tumutugon dito, samantalang ang Bayesian updating ay nagbibigay ng isang matematikal na paraan upang malaman kung gaano karaming i-adjust.

Ang pangunahang lohika ay maaaring maunawaan nang simpleng paraan: ang bagong paghuhusga = antas ng suporta ng ebidensya sa orihinal na hipotesis × orihinal na paghuhusga ÷ pangkabuuang probabilidad ng pagkakaroon ng ebidensyang iyon. Sa praktikal na paggamit, karaniwang ipinapalawig ito gamit ang pormula ng buong probabilidad upang makakuha ng mas madaling kalkulahin na anyo.

Sa isang karaniwang market, ang tanong na “Magkakaroon ba ng pagbaba ng interest rate ang Federal Reserve sa kanilang meeting sa June?” ay may kasalukuyang presyo na 35¢, na kumakatawan sa 35% na posibilidad bilang initial na pagtataya. Pagkatapos ay ipinakalabas ang non-farm payrolls data, kung saan ang bagong trabaho ay lamang 120,000 (inaasahan: 200,000), tumataas ang unemployment rate, at bumabagal ang paglago ng suweldo. Sa ganitong sitwasyon, kung talagang bababaan ng Federal Reserve ang interest rate, mas mataas ang posibilidad na makikita ang mahinang data sa empleyo—maaaring i-estima sa 70%; kung hindi naman bababaan, mas mababa ang posibilidad na makita ang ganitong data, ngunit maaari pa ring mangyari—maaaring i-estima sa 25%.

Pagkatapos ng Bayesian update, ang bagong probabilidad ay humigit-kumulang 60.1%, na nagpapataas mula sa 35% patungo sa 60.1%, isang pagtaas ng humigit-kumulang 25 puntos. Ibig sabihin nito, sapat na ang isang mahalagang impormasyon upang makapagbago nang malaki sa paghuhusga ng merkado.

Sa praktikal na pagpapatupad, hindi kailangang kalkulahin ang pormula nang buo bawat beses. Mas karaniwang gamitin ang “likelihood ratio.” Ang isang parehong impormasyon (halimbawa, LR = 3) ay may iba’t ibang epekto batay sa iba’t ibang orihinal na paghuhusga: mula sa 10%, maaaring tumaas sa halos 25%; mula sa 50%, maaaring tumaas sa 75%; at mula sa 90%, tataas lamang sa halos 96%. Mas mataas ang kawalan ng sigurado, mas malaki ang epekto ng impormasyon.

Ang mga trader na patuloy na nakakalabas sa mga palabas ng paghuhula ay hindi kailangang “pinakatamang maghuhula,” kundi ang mga makakapag-adjust nang pinakamabilis at pinakamakatwiran kapag lumabas ang mga bagong ebidensya. Ang Bayesian method, sa kanyang kalikasan, ay nagbibigay ng sukat para sa “bilis ng pag-adjust” na ito.

Limang: Nash Equilibrium: Ang “Poker Formula” sa Pagtataya ng Merkado

Sa poker, ang bluffing ay hindi kailanman isang gawain na batay sa pagkakagawa, kundi isang estratehiya na maaaring tumpak na kalkulahin. Mayroong isang optimal bluffing frequency sa teorya, at kung lumabas ka rito, ang mga karanasan na kalaban ay makakapagpahalaga nito. Parehong lohika ang umiiral sa pagpapahalaga sa merkado. Sa Polymarket, ang “bluffing” ay tumutukoy sa counter-trend trading—ang pagpili na lumaban sa karamihan kapag may pagkakaiba sa presyo ng merkado; samantala, ang “fold” ay katumbas ng pagiging passive taker, na patuloy na nagbabayad ng premium para sa emosyon ng merkado.

Sa Polymarket, ang maker at taker ay bumubuo ng isang katulad na ugnayang pagtutol. Ang pagtrabaho laban sa trend (laban sa konSENSo ng merkado) ay katulad ng “bluff,” habang ang pagtrabaho kasama ang trend (sumusunod sa pangkalahatang paghuhusga) ay katulad ng “value bet.” Sa pananaw ng equilibrium, dapat magkaroon ng indiferensya ang marginal na participant sa pagitan ng “maging maker” at “maging taker,” at ang estado na ito ay tumutugma sa Nash equilibrium sa predictive market.

Ngunit ang balanseng ito ay hindi nakaputol, kundi dinamikong binabago batay sa komposisyon ng mga participant. Ipapakita ng data na iba’t ibang uri ng merkado ay may sariling pinakamainam na estratehiya: sa mga larangan kung saan ang impormasyon ay mas rasyonal at ang pagtatakda ng presyo ay mas epektibo (tulad ng mga merkado sa financial), mas maliit ang puwang para sa逆势; samantalang sa mga larangan na mas malakas ang emosyon at mas nakapokus ang irasyonal (tulad ng entertainment at sports), mas madaling makakakita ng mga pagkakaiba sa pagtatakda ng presyo, na nagbibigay ng pagkakataon para sa逆势 trading.

Mas mahalaga pa, ang pagkakasunod-sunod na ito ay nagkaroon ng malaking pagbabago sa panahon. Sa mga maagang panahon (2021–2023), ang taker ang naging profit-making group, at ang pinakamahusay na estratehiya ay nakatuon sa aktibong pagkumpleto; ngunit matapos ang pagtaas ng volume sa ikaapat na kuartal ng 2024, maraming propesyonal na market makers ang pumasok, at nagbago ang istruktura ng merkado, kaya ang pinakamahusay na estratehiya ay umiikot sa maker (tungkol sa 65%–70%). Ito ay karaniwang resulta ng game theory: kapag nagbago ang komposisyon ng mga tagapaglalaro, ang pinakamahusay na estratehiya ay umuunlad din. Ang mga estratehiya na epektibo sa “mga baguhan” ay maaaring maging hindi epektibo agad sa harap ng “mga propesyonal na kalaban,” at samakatuwid, ang “paraan ng paglalaro” ng merkado ay patuloy na nag-iimprove.

Buod

87% ng mga wallet sa prediction market ay nagwawakas sa pagkawala, at hindi ito dahil sa manipulasyon ng merkado, kundi dahil sa mga trader na ito ay hindi nagawa ang totoong kalkulasyon. Sila ay bumibili ng mga contract na hindi sikat sa mas masamang presyo kaysa sa slot machine, nagpapasya sa pamamagitan ng pakiramdam, nag-iisip na walang pagbabago sa bagong impormasyon, at bumabayad para sa “optimism” sa bawat market order.

At ang 13% na mga participant na nakakapag-earn nang patuloy, hindi sila mas may sambit, kundi ginagamit nila ang 5 na pormula bilang isang buong pamamaraan, mula sa pagtukoy hanggang sa pagpapatupad, at bawat hakbang ay batay sa 72.1 milyong mga totoong transaksyon.

Hindi ito magpapalabas ng hanggang sa wakas. Habang dumadating ang mga propesyonal na market maker, ang market spread ay mabilis na nababawasan; noong 2022, may +2.0% na advantage ang taker, ngayon ay naging -1.12%.

Ang tanong lang ay kung susundin mo ang pag-unlad ng merkado, o patuloy na bumili ng lottery ticket na $1 gamit ang return na $0.43.