Nagawa: ChandlerZ, Foresight News

Nangunguna sa mga araw na ito, inihayag ng Hong Kong sa pamamagitan ng opisyales na bulletin ng gobyerno na ang awtoridad ay nagsisimula ng konsultasyon tungkol sa pagsasakatuparan ng Crypto-Asset Reporting Framework (CARF) ng Organization for Economic Co-operation and Development (OECD) at ang mga pagbabago sa Common Reporting Standard (CRS).

Nagsasaad ang dokumento na mula noong 2018, ang Hong Kong ay nagpapalitan ng impormasyon tungkol sa mga account sa pananalapi sa mga kaakibat na mga teritoryo ng buwis nang maayos ayon sa karaniwang pamantayan ng OECD para sa uulat, kaya't maaari ng gamitin ng mga kaugnay na ahensya ng buwis ang mga impormasyon na ito para sa pagtatasa ng buwis, at para masigla at mapigil ang pagkakasuhan ng buwis. Ang susunod na layunin ay magsimulang magpapalitan ng impormasyon tungkol sa mga transaksyon ng cryptocurrency na may kinalaman sa buwis nang maayos sa mga kaakibat na mga teritoryo ng buwis mula 2028, at magsimula sa pagsasagawa ng pinahusay na bersyon ng CRS mula 2029.

Bukod dito, mula Enero 1, 2026, ang United Kingdom at higit sa 40 bansa pa ay nagsisimulang mag-apply ng mga bagong patakaran sa buwis para sa mga encrypted asset, na nangangailangan sa mga lokal na serbisyo sa cryptocurrency na magsimulang kumolekta ng impormasyon ng mga encrypted wallet at transaksyon ng user, upang maghanda para sa susunod na internasyonal na exchange ng impormasyon sa buwis.

Halimbawa, sa United Kingdom, ang mga perya ng cryptocurrency na nagseserbi sa bansa ay kailangang magsimulang kumolekta ng mga detalyadong tala ng transaksyon at kumpletong impormasyon ng lahat ng mga customer nito. Ang HMRC ay gagamit ng nakuha na data upang i-validate ang mga buwis ng mga user at siguraduhin ang pagsunod sa mga alituntunin ng buwis, at ang mga hindi sumusunod ay maaaring harapin ang mga parusa. Ang industriya ay nagsabi na ang mga datos na ito ay maaaring gamitin sa hinaharap para sa pagkilala ng identity, pagsusuri laban sa pagnanakaw ng pera at mga imbestigasyon ng krimen, na may malalim na epekto sa anonymity at kapaligiran ng pagsunod ng cryptocurrency industry.

"Nagawa na ba ang buwis sa pagsusugal ng crypto?" Ang merkado ay nagsimulang magkaroon ng malawakang talakayan. Kung ipapasa ito sa Hong Kong, ipapasa din ba ito sa mainland China? Babayaran din ba ang buwis sa pagsusugal ng crypto sa hinaharap?

Ano ang CARF Global Tax Regime?

Ang "Crypto-Asset Reporting Framework" (CARF) ay isang hanay ng pandaigdigang mga pamantayan para sa transpormasyon ng impormasyon sa buwis sa mga crypto-asset, na inihanda ng OECD sa ilalim ng pahintulot ng G20. Ang pangunahing layunin nito ay ilagay ang mga transaksyon sa crypto-asset, na dati ay mahirap maunawaan ng mga ahensya ng buwis at madaling magmula sa isang bansa patungo sa iba, sa isang network ng impormasyon kung saan maaaring maunawaan at awtomatikong isasagawa ang pagpapalit ng impormasyon sa pagitan ng mga ahensya ng buwis. Noong 2022, inaprubahan at inilathala ng OECD ang mga patakaran at komento ng CARF, na nagpapaliwanag na ang layunin nito ay kumolekta ng impormasyon sa buwis sa isang magkakasunduang paraan at awtomatikong isasagawa ito taun-taon sa mga bansa kung saan naninirahan ang mga mananap from tax. Ang layunin nito ay bawasan ang panganib ng pagkakasawi at pagkakalimot sa buwis sa pandaigdigang transaksyon ng crypto-asset.

Sa konteksto ng CARF, ang mga encrypted asset ay hindi eksaktong katumbas ng Bitcoin o Ethereum. Ang mga digital na paraan ng halaga na maaaring magamit at mai-transfer sa isang decentralized na paraan nang hindi kailangang kumuha ng tulong mula sa mga tradisyonal na financial intermediaries ay nasa loob ng sakop. Ang sakop ay idinisenyo nang mas malapit sa aktwal na anyo ng merkado, kabilang ang mga stablecoin, mga derivative na inilabas sa anyo ng encrypted asset, at ilang mga NFT ay nasa loob ng obserbasyon dahil maaaring magdulot ng katulad na piskal na panganib.

Anggaman ang mga nagseserbi bilang mga intermedyo sa merkado para sa mga transaksyon at palitan ay may kaukulan sa mga nagseserbi bilang CARF, ang mga pangunahing tungkulin ng uulat ay nakapaloob sa mga transaksyon at palitan. Ang konsepto ng OECD ay magpapahinga ng komplikadong anchor sa pinakaangkop na bahagi kung saan mayroon sila ng impormasyon tungkol sa halaga ng transaksyon at kumpitensya. Ang mga indibidwal o entidad na nagbibigay ng serbisyo sa komersyo para sa mga kliyente at nagpapagawa o nagpapagawa ng mga transaksyon ng palitan ng mga kaugnay na crypto asset (kabilang ang palitan ng crypto asset at fiat currency, at ang palitan ng crypto asset sa isa't isa) ay, sa prinsipyo, maaaring ituring na mga nag-uulat ng crypto asset service provider at may mga tungkulin sa pagkuha ng data, paggawa ng due diligence at pag-uulat.

Ano ang ugnayan ng CARF at ang CRS na dati nang inilalarawan?

Hindi maiiwasan ang pag-unawa sa CARF nang walang paglalagay nito sa loob ng mas malawak na pandaigdigang sistema ng pagpapalitan ng impormasyon tungkol sa buwis. Ang dati nang nangungunang usapin tungkol sa pagbabayad ng karagdagang buwis sa mga stock ng Hong Kong at US ay nangyari sa ilalim ng mekanismo ng General Reporting Standard o CRS.

Sa nakaraang sampung taon, ang transparency ng buwis sa pagitan ng mga bansa ay pangunahing nakasalalay sa mga pamantayan ng CRS. Ang mga bansa ay nagpapahintulot sa mga institusyong pinoansyal tulad ng mga bangko, mga stock broker, at mga fund upang matukoy ang mga may-ari ng account na hindi residente sa bansang ito para sa buwis, at isumite ang mga mahahalagang impormasyon tulad ng natitirang halaga ng account, interes, dividends, at kita mula sa pagbebenta, at iba pa, sa kanilang sariling awtoridad ng buwis sa bawat taon, at pagkatapos ay awtomatikong isasagawa ng awtoridad ng buwis ang palitan ng impormasyon sa kabaligtaran bansa.

Nagsimula ang China noong Setyembre 2018 na mag-apply ng buong-buo na CRS at inilipat ang impormasyon ng financial account ng residente sa higit sa 100 bansa at rehiyon. Pagkatapos ng pag-deklar ng data, inilabas ng tax authority ang mga abiso batay sa data ng CRS at iba pa upang ipaalam sa mga user na magpaliwanag at magbayad ng buwis.

Ang CRS ay gumagana nang relatibong maayos sa tradisyonal na pananalapi, subalit ang mga transaksyon, palitan, at paglipat ng mga encrypted asset ay nangyayari nang malaki sa labas ng sistema ng bank account, lalo na sa pagitan ng mga centralized exchange platform, hosted wallet, at on-chain transfer, na nagsisimulang maging isang independiyenteng network ng pagbabahagi ng halaga, kaya mahirap para sa CRS na makamit ang parehong antas ng穿透. Ang CARF naman ay nagpapalakas sa CRS at nagsisilbing kumpleto sa mga bahagi ng on-chain at encrypted asset market structure na dati ay mahirap ma-access ng CRS.

Samantalang inilunsad ng OECD ang CARF, ginawa rin nito ang unang sistematikong reporma sa CRS. Sa isang banda, inilipat nito ang ilang electronic money product at bagong uri ng financial product tulad ng CBDC sa loob ng CRS. Sa kabilang banda, inayos din nito ang mga paraan ng pag-ayos ng mga patakaran para sa mga paraan ng pagsusumite ng impormasyon at pagpapalitan ng mga impormasyon kung saan ang mga derivative o investment vehicle ay ginagamit upang mag-invest ng mga crypto asset nang hindi direktang. Sa pangkabuuan, ang CARF ay responsable sa transaksyon at serbisyo ng orihinal na merkado ng crypto asset, habang ang CRS na binago ay patuloy na responsable sa mga posibleng risk exposure na nasa loob ng financial account system, at ang dalawang ito ay magkasama upang bumuo ng isang mas kumpletong puzzle ng automated exchange.

Inilahad ng OECD na pagkatapos ng pagpapahusay ng technical transmission format at mga kaakibat na gabay, ang unang batch ng automated cross-border exchange ay inaasahang magsisimula noong 2027; samantalang bago nito, ang maraming jurisdiksyon ay magpapatupad muna ng mga kinakailangan sa domestic data collection at pagsusumite ng ugnayang ito upang magbigay ng data foundation para sa susunod na cross-border exchange.

Sa antas ng EU, ang DAC8 ay naaprubahan ng mga bansa noong Oktubre 2023 at inilathala sa opisyales na pahayagan noong iyon ring buwan. Ang disenyo ng sistema nito ay batay sa pandaigdigang pamantayan ng OECD na CARF, at ito ay naglalayong isama ang impormasyon ng mga gumagamit ng cryptocurrency sa loob ng awtomatikong pagpapalitan ng impormasyon sa pagitan ng mga awtoridad ng buwis ng mga bansa.

Sasali rin ba ang mainland China?

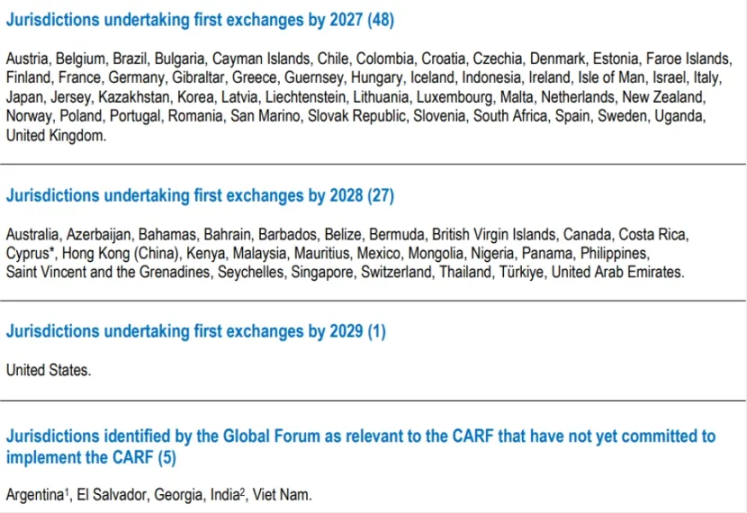

Hanggang nagsimula ng Disyembre 2025, 76 bansa at rehiyon sa buong mundo ay nagsigla ng CARF. Ang UK at EU ay nangunguna sa pagsasakatuparan ng framework na ito (magsisimula sila kumpletuhin ang data collection noong 2026 at magawa ang unang exchange noong 2027); Singapore, UAE, at Hong Kong ay sumunod, na may planong magsimula ng data collection noong 2027 at kumpletuhin ito noong 2028; Ang Switzerland ay inilipat ang schedule ng implementasyon hanggang 2027 at pa rin nasa proseso ng pagsusuri ng mga posibleng kumpletuhin ang exchange; Ang CARF proposal ng IRS ng US ay pa rin nasa loob ng proseso ng internal review.

Ibig sabihin nito ay hindi kasali ang China sa una mong listahan ng pagsasagawa ng data, at hindi awtomatikong ibibigay ang data ng CARF sa mga awtoridad ng buwis ng China sa pamamagitan ng mekanismo ng CARF.

Mayroon nang kumpletong institusyonal at pampublikong administrasyon karanasan ang Tsina sa ilalim ng awtomatikong pagsasagawa ng CRS, na nagpapakita na mayroon itong kumpletong istruktura para tanggapin ang pandaigdigang mga pamantayan sa mga aspeto tulad ng disenyo ng batas, pagsusuri ng mga patakaran, pamamahala sa pagpapalitan ng data at impormasyon seguridad.

Ang problema ay ang pangunahing anchor point ng CARF compliance ay nasa mga niregulado na serbisyo ng encrypted asset, samantalang ang mainland ay nagpapatuloy na may malakas na patakaran ng regulasyon o kahit na pagbabawal sa mga gawain na may kaugnayan sa virtual currency, at walang lokal na lisensiyadong transaksyon platform system na maaaring madalas na isama sa CARF.

Ang pagpapatatag ng CARF sa Hong Kong ay maaaring mapabilis ang pagkilala at pagsisiwalat ng mga serbisyong pang-ekonomiya sa Hong Kong sa mga residente ng buwis ng kanilang mga customer, subalit hindi ito nangangahulugan na ang mga impormasyon ay awtomatikong babalik sa mga ahensya ng buwis sa mainland. Ang pagkakaroon ng cross-border exchange ay mananatiling nakasalalay sa pagpili ng mainland na sumali at magtayo ng isang relasyon sa mga kaukulan na bansa, pati na rin ang mga pagtatala sa paggamit ng data, proteksyon ng privacy, at teknikal na pagkakasunod-sunod.

Ang hindi pa pagsali ay hindi nangangahulugan ng pagbalewala. Kahit na hindi ito gagawin sa pamamagitan ng awtomatikong pagpapalitan ng CARF, ang impormasyon sa buwis sa iba't ibang bansa ay maaaring pa rin magmula sa umiiral na mga kasunduan sa buwis at sa istruktura ng pandaigdigang kooperasyon sa pamamahala ng buwis sa pamamagitan ng mga kahilingan sa bawat kaso, pagsasagawa ng pwersa, o iba pang paraan ng kooperasyon. Sa paglipas ng panahon, habang ang mga pangunahing jurisdiksyon sa buong mundo ay nagsisimulang kumolekta ng data sa mga transaksyon at paglipat ng encrypted asset nang systematiko, ang mga clue na magagamit ng mga ahensya ng buwis ay maging mas kumpleto at ang kakayahan ng mga ito sa pagkilala sa mga panganib ay maging mas mabilis din.

Ang pinaka-aktwal na pagbabago para sa mga indibidwal at institusyon ay ang pagpapalakas ng mga rekord ng transaksyon at traceability, habang ang pangunahing operasyon ay nasa dependency sa mga sentralisadong palitan, serbisyo sa pagmamay-ari, o pagsisimula ng fiat. Ang exposure sa komplikasyon ay mula sa isang probabilistic event papunta sa isang normal na kundisyon.