2025 ay natapos na, at ang taong ito sa pamilihan ng pananalapi ay maaaring ilarawan bilang "may mga nanalo, may mga natalo."

1 Salamat sa pagbaba ng interest rate ng Federal Reserve at ang malalaking pagtaas ng interes sa AI investment, halos nakamit ng pandaigdigang stock market ang pinakamalaking taunang pagtaas sa loob ng anim na taon. Ang ginto, pilak, at platinum ay sunud-sunod na nagtatamo ng all-time high, na nagbibigay ng napakagandang resulta para sa tradisyunal na mga asset.

2 Ngunit ang crypto market ang naging pinakamalaking talunan sa engrandeng piging na ito. Ang Bitcoin ay nagtapos ng 2025 na may mas mababang closing price kumpara noong simula ng taon, at ito ang kauna-unahang pagkakataon sa kasaysayan na nagkaroon ng taunang pagbaba ang Bitcoin isang taon pagkatapos ng halving. Ang dating tinuturing na "digital gold" na Bitcoin ay tila naiwan sa likod sa kasalukuyang pagtaas ng iba’t ibang mga klase ng asset.

3 Ang mga pagkakaiba ng pananaw ukol sa pangmatagalang istruktura ng cycle ng Bitcoin ay patuloy na lumalawak. May nagsasabing wala nang bisa ang halving narrative, at ang apat na taong cycle ay nasira na; habang ang iba naman ay naniniwalang ito ay pansamantalang pagwawasto lamang, at ang tunay na bull market ay paparating pa lamang.

4 Bagong taon na! Habang binabati namin ang lahat ng isang masayang 2026, nais din naming talakayin ang ilang mahahalagang monetary policies at pangyayaring pampulitika na maaaring makaapekto sa cryptocurrency industry ngayong taon.

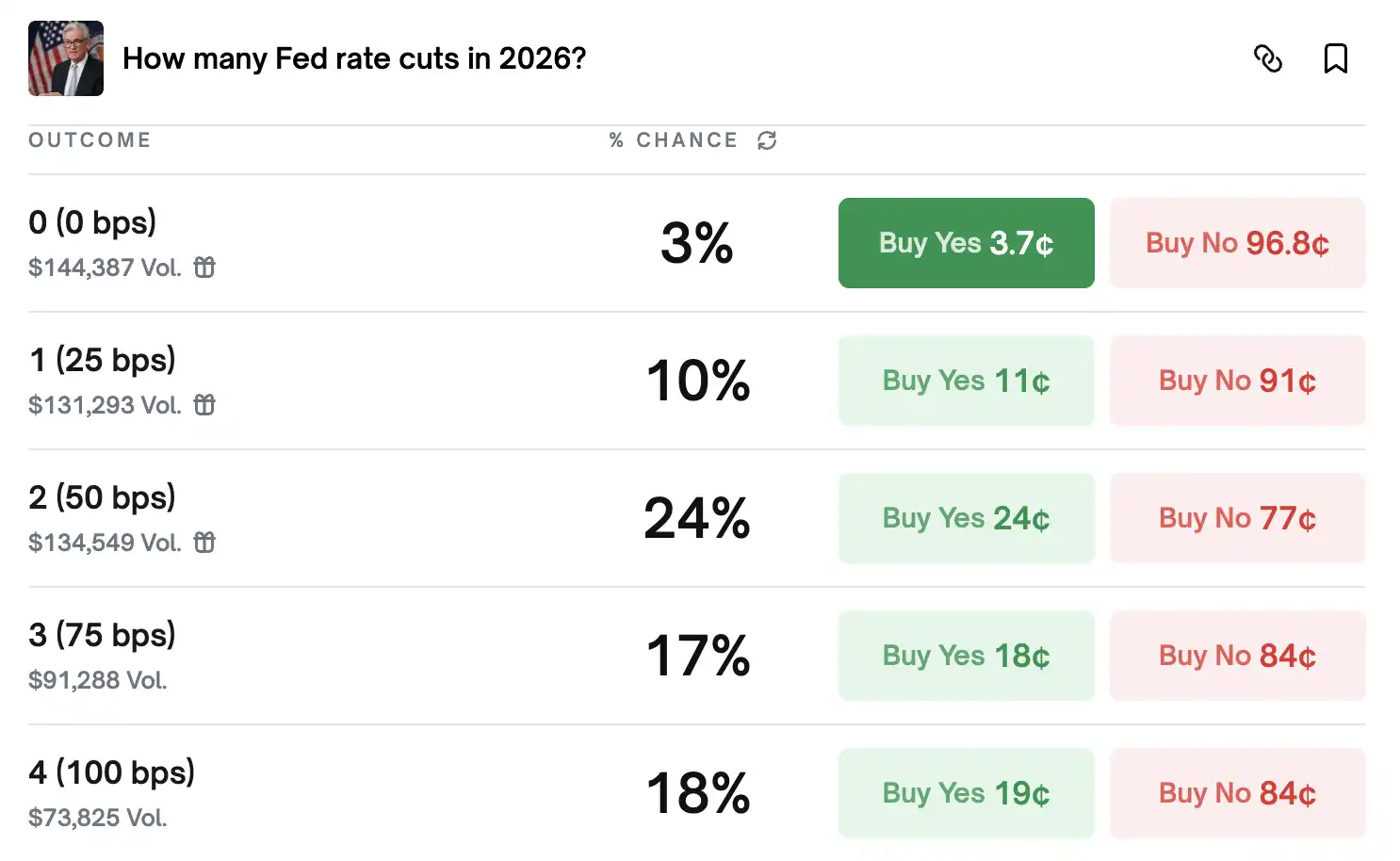

5 Ang merkado ay tumataya na ang Federal Reserve ay magbababa ng interest rate ng 3 beses.

6 Sa huling pulong ng Federal Reserve noong 2025, ipinakita ang medyo konserbatibong rate projection para sa 2026, kung saan maaaring magkaroon lamang ng isang pagbaba ng rate, o 25 basis points.

7 Gayunpaman, maraming institusyon at mga ekonomista ang mas optimistiko at naniniwalang ang Federal Reserve, dahil sa pampulitikang pressure dulot ng midterm elections at pagbabago sa liderato, ay magbababa ng interest rate ng higit pa sa inaasahan ng merkado. Malamang na ang interest rate ay babawasan ng 2-3 beses sa 2026.

8 Ang mga institusyon tulad ng Goldman Sachs, Morgan Stanley, at Bank of America ay karaniwang tumataya sa 2 beses na pagbaba ng rate, kung saan maaaring bumaba ang rate mula sa kasalukuyang 3.50%-3.75% tungo sa 3%-3.25%. Mas matapang ang forecast ng Citi at China Galaxy Securities, na naniniwalang maaaring magbaba ng rate ng 3 beses, o kabuuang 75 basis points.

9 Sa ngayon, ang pinakamataas na posibilidad na itinatakda sa Polymarket para sa 2026 ay ang pagbaba ng rate ng 2 beses.

9 Sa ngayon, ang pinakamataas na posibilidad na itinatakda sa Polymarket para sa 2026 ay ang pagbaba ng rate ng 2 beses.

10 Mayroon ding maraming pagsusuri ukol sa eksaktong buwan ng pagbaba ng interest rate.

11 Para sa mga nasa gobyerno, ang mababang interest rate ay nakakatulong sa pagpapasigla ng ekonomiya, kaya't nakakapagpataas ng kanilang tsansa sa halalan. Dahil dito, upang magkaroon ng epekto ang mga polisiya bago ang midterm elections sa Nobyembre 26, 2026, kailangang malaki ang ibaba ng Federal Reserve ang interest rate bago ang Oktubre 28, 2026, sapagkat huli na ang Desyembre para sa pulong tungkol dito.

12 Kaya’t karamihan sa mga institusyon ay nagtataya na ang mga pagbaba ng interest rate ay magaganap sa unang kalahati ng 2026.

13 Halimbawa, tinataya ng Nomura Securities ang mga buwan ng Hunyo at Setyembre; ang Goldman Sachs ay tumataya sa Marso at Hunyo; habang ang Citi at Rabobank ay nagtataya sa Enero, Marso, at Setyembre.

14 Sa kasalukuyan, ang Hunyo ang may pinakamalaking consensus para sa pagbaba ng rate, dahil ang bagong chairman ng Federal Reserve ay unang magpapangulo ng FOMC meeting sa Hunyo 17-18, 2026. Malaki ang posibilidad na magpahayag ng pagbaba ng rate sa pulong na ito bilang pagpapakita ng suporta sa White House.

15 Ang Federal Reserve ay muling naglunsad ng "pagbili ng mga bono."

16 Bukod pa sa pagbaba ng rate, tinalakay din sa huling pulong ng Federal Reserve noong 2025 ang isang mahalagang desisyon: ang pagpapatupad ng mekanismong "Reserve Management Purchase" (RMP) upang muling magsimulang bumili ng treasury bonds.

17 Simula Disyembre 12, 2025, ang New York Federal Reserve ay bibili ng humigit-kumulang $40 bilyon na short-term treasury bonds bawat buwan. Ayon sa opisyal, ang mga pagbiling ito ay "teknikal na operasyon" at hindi itinuturing bilang monetary policy, kundi bilang paraan upang mapanatili ang "sapat na reserba" sa sistema ng bangko at upang makapaghanda para sa tax season sa Abril, kung kailan dadaloy ang malaking halaga mula sa mga bangko patungo sa Treasury.

18 Ang kasalukuyang balanse ng Federal Reserve ay nasa humigit-kumulang $6.54 trilyon. Kung ipagpapatuloy ang pagbili ng $40 bilyon bawat buwan hanggang Abril ng susunod na taon, ang kabuuang pagbiling ito ay maaaring umabot ng $160 bilyon.

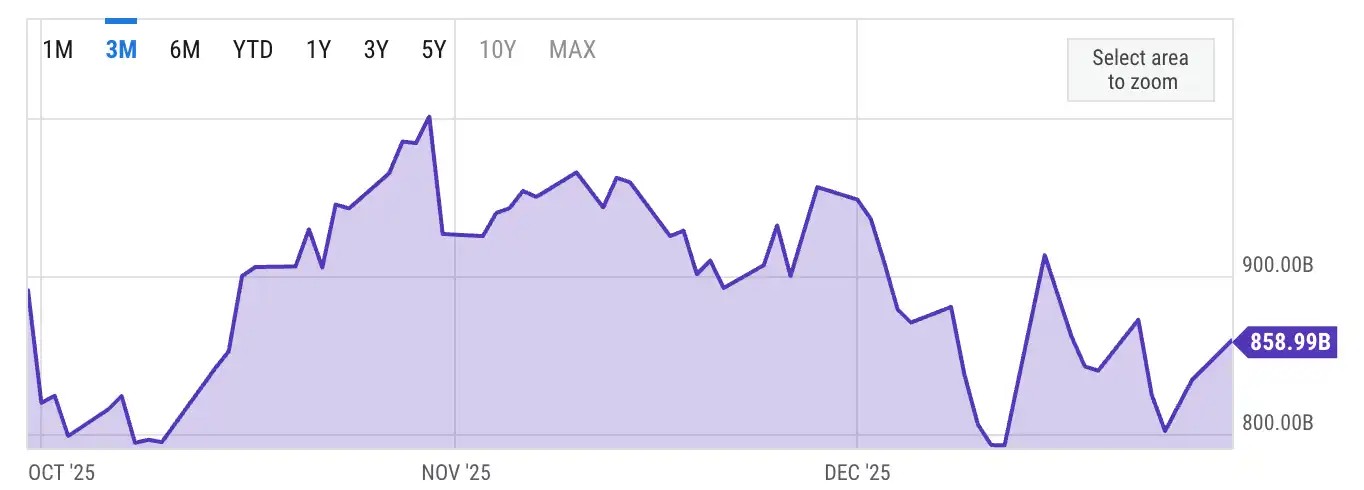

19 Bukod sa pagbili ng treasury bonds ng Federal Reserve, isang mahalagang numerong dapat pagtuunan ng pansin ay ang Treasury General Account (TGA), na maaaring ituring bilang checking account ng gobyerno sa Federal Reserve.

20 Noong huling government shutdown, ang balanse ng TGA ay umabot sa $959 bilyon, na nagresulta ng malaking akumulasyon ng cash sa Treasury account.

21 Pagbabago sa TGA balance.

22 Mahigit isa’t kalahating buwan na mula nang muling magbukas ang gobyerno ng Estados Unidos, at sa kasalukuyan, ang TGA balance ay nasa humigit-kumulang $850 bilyon. Ibig sabihin, may $100 bilyon na nailabas na gastusin, na nagbigay ng karagdagang liquidity sa merkado.

23 Para sa cryptocurrency market, ang mahalaga ay kung ang kabuuang liquidity ay tumataas o bumababa.

24 Kaya’t kung magiging optimistiko, ang RMP purchasing + malaking pagbaba sa TGA + posibleng pagpapalabas ng uri ng tariff rebate sa dulo ng 2026, ang mga salik na ito ay maaaring magbigay ng malaking tulong sa pandaigdigang liquidity, na posibleng sumuporta sa pagtaas ng crypto market.

25 Bakit kailangan ng Japan na magtaas ng interest rate?

26 Pagkatapos talakayin ang Federal Reserve, itutok natin ang ating pansin sa kabilang bahagi ng Pacific—ang Japan.

27 Ipinapakita ng December meeting minutes ng Bank of Japan na tinatalakay ng mga policy makers ang pangangailangan ng patuloy na pagtaas ng interest rate, at ang ilang miyembro ay nananawagan ng "napapanahong" pagkilos upang makontrol ang inflation. Ayon sa Bloomberg survey, naniniwala ang mga ekonomista na malamang na magtaas muli ng interest rate ang Bank of Japan sa loob ng anim na buwan, at ang karamihan ay naniniwalang hihinto ang serye ng pagtaas ng rate sa 1.25%. Sinabi naman ng dating opisyal ng Bank of Japan na si Hideo Hayakawa na posibleng umabot sa 1.50% ang rate pagsapit ng unang bahagi ng 2027.

28 Habang ang pandaigdigang merkado ay bumababa ng interest rate, bakit ang Japan ay kailangang magtaas ng rate?

29 Ang sagot ay nasa natatanging kalagayan ng Japan. Sa nakalipas na mga dekada, ang Japan ay nakipaglaban sa deflation, kung saan ang interest rate ay nanatiling malapit sa zero o negatibo pa nga. Ngunit nagbago na ang sitwasyon ngayon—tumaas na ang inflation, at nagsisimula nang tumaas ang mga sahod. Sa wakas ay nakita ng Bank of Japan ang pagkakataong gawing "normal" ang monetary policy nito.

30 Ang problema, ang Japan ay may napakalaking utang—ang government debt nito ay nasa humigit-kumulang 200% ng GDP. Ang yield ng Japanese government bonds ay bumaba na sa antas ng pre-2008. Sa napakataas na lebel ng utang, kung masyadong mabilis ang pagtaas ng interest rate, maaaring sumabog ang interest expenses ng gobyerno, at maaaring hindi kayanin ng bond market ang ganitong sitwasyon.

Mas mahirap ang sitwasyon ng yen. Bago ang pulong, ang yen ay bumagsak sa pinakamahinang antas nito sa nakalipas na 10 buwan, halos umabot na sa 1 dolyar kapalit ng 160 yen, isang antas na noong huli itong narating, ang gobyerno ng Japan ay direktang nakialam sa merkado ng foreign exchange. Sa teorya, ang pagtaas ng interes ay dapat magpataas ng halaga ng isang currency, pero bumagsak pa ang yen.

Ang pangunahing kontradiksyon ay narito: Ang ekonomiya ng Japan ay nasa isang mahirap na kalagayan: kailangang pumili sa pagliligtas sa merkado ng bono o sa yen, at hindi maaaring iligtas ang dalawa nang sabay. Habang sinasabi ng Bank of Japan na kailangan nilang itaas ang interes para kontrolin ang inflation, sila rin ay bumibili ng maraming Japanese government bonds upang mapanatili ang stability ng merkado ng bono. Ang pagtaas ng interes ay nagpapamahal sa yen, pero ang walang tigil na pagbili ng mga bono ay parang kaliwang kamay na lumalaban sa kanang kamay.

Sa ngayon, ang kita mula sa Japanese government bonds ay bumagsak na sa antas bago ang 2008, pero ang yen laban sa dolyar ay halos nasa pinakamababang antas nito sa loob ng 35 taon. Kaya't masasabi na ang Bank of Japan ay "isinakripisyo ang yen upang iligtas ang merkado ng bono."

Ang pagtaas ng interes ng Japan ay nagdadala ng direkta at negatibong epekto sa crypto market. Sa mga nakaraang pagtaas ng interes ng Japan, ang crypto market ay nagkaroon ng malalaking pagbulusok. Ang dahilan, na tinalakay na natin sa nakaraang artikulo na pinamagatang " Bakit ang pagtaas ng interes sa Japan, pero Bitcoin ang bumabagsak? 》、《 Mula sa pagtaas ng interes ng yen hanggang sa pagsasara ng mga minahan, bakit tuloy-tuloy ang pagbagsak ng Bitcoin? ", ay simple lang: ang mga mangangalakal sa Wall Street at sa buong mundo ay nanghihiram ng yen sa halos 0% interes, pinapalit ito sa dolyar, at ini-invest sa Bitcoin, US stocks, at iba pang high-yielding assets. Parang may taong nagpapahiram ng pera nang libre para mag-invest ka sa crypto, hindi ka ba matutuwa? Ganoon ang nangyari, bilyun-bilyong dolyar ang naipahiram.

Kapag biglang tumaas ang interes sa Japan, tumataas ang gastos ng panghihiram ng yen, kaya napipilitang magsara ng mga posisyon ang mga institusyon, ibinebenta ang kanilang mga risk assets, kabilang ang Bitcoin, upang makabalik ang yen at mabayaran ang utang.

Sa bagong taon, kung tataas muli ang interes sa Japan, mauulit ba ang nakaraang pagbaba ng market? Sa tingin ng Rhythm na editor, hindi agad-agad. Narito ang ilang dahilan:

Una, inaasahan na ng merkado ang pagtaas ng interes sa Japan. Sa bagong taon, ang pagtaas ng interes sa Japan ay hindi na magiging masyadong nakakabigla. Nagsimula na ang merkado na unti-unting harapin ang epektong ito at napag-usapan na ito nang ilang buwan, kaya ang mga kailangang mag-adjust ng posisyon ay nagawa na ito nang maaga, hindi tulad noong nakaraang taon na marami ang nagulat.

Pangalawa, tulad ng nasabi kanina, ang Federal Reserve ng US ay magbababa naman ng interes. Kung ang Fed ay magbababa ng interes ng 2-3 beses sa taong 2026, ang agwat sa interes ng US at Japan ay bababa, kaya mawawala ang atraksyon ng carry trade. Ang maliit na pagtaas ng Japan ng 0.25% ay maaaring hindi na gaanong makaapekto.

Pangatlo, mas mahalaga ang pangkalahatang direksyon ng liquidity. Tulad ng nasabi kanina, sa paglipat ng pamunuan ng Federal Reserve, pagbili ng RMP ng government bonds, at patuloy na pagpapalabas ng liquidity mula sa TGA account, at posibleng mga taripa na benepisyo, walang ibang mas nais pang gawing maganda ang datos ng ekonomiya bago ang midterm elections kaysa kay Trump. Kung magbubukas ng malaki ang gripo ng liquidity ng US, maaaring ma-offset ang karamihan ng epekto ng pagtaas ng interes sa Japan.

Siyempre, magkakaroon pa rin ng panandaliang volatility. Kung biglang bilisan ng Bank of Japan ang pagtaas ng interes, o kung ang pag-cut ng interes ng Fed ay hindi gaanong agresibo tulad ng inaasahan, maaaring magdulot ito ng takot sa merkado sa maikling panahon. Pero sa pangmatagalan, ang pangkalahatang direksyon ng global liquidity ang siyang pangunahing salik na magpapasya sa kinabukasan ng crypto market.

Paano kung manalo ang Democrats sa midterm elections?

Pagkalipas ng mahabang talakayan sa monetary policy, ang taong 2026 ay may isa pang mas direktang salik na makakaapekto sa crypto industry, at ito ang midterm elections ng US sa Nobyembre.

Malinaw para kay Trump at sa kanyang Secretary of Treasury na si Besent na kung nais nilang mapanatili ang kontrol ng Republican Party sa Kongreso sa midterm elections, kailangang maramdaman ng mga mamamayan ng Amerika ang tunay na benepisyo sa ekonomiya bago bumoto. Kaya sila nagmamadaling itulak ang mga patakarang tulad ng interest rate cut at tariff relief upang pasiglahin ang ekonomiya bago ang halalan.

Sa kasalukuyan, tila mayroong kalamangan ang Democrats. Ang mga nakaraang lokal na halalan ay nagbigay ng kumpiyansa sa kanila. Nakuha nila ang mga pangunahing halalan tulad ng Mayor ng New York City, Governor ng New Jersey, at Governor ng Virginia, at nagkaroon pa ng mga tagumpay sa mga tradisyunal na Republican strongholds.

Halimbawa, sa isang conservative district sa Georgia, nanalo ang Democrats—isang hindi pangkaraniwang kaganapan. Tandaan, sa huling presidential election, nanalo si Trump dito ng may 12-point margin. Sa eleksyon sa Miami Mayor, nanalo ang Democrats sa unang pagkakataon sa loob ng 30 taon. Kahit sa Tennessee, na isang matibay na Republican state, nanalo lamang ang Republicans ng 8%. Noon, kung hindi sila mananalo ng higit sa 20%, halos nakakahiya na. Ang mga tagumpay sa lokal na halalan ay hindi aksidente, pinapakita nito ang dissatisfaction ng mga botante sa kasalukuyang kalagayan ng ekonomiya. Kung magpapatuloy ang trend na ito hanggang sa susunod na taon, maaaring mawala ng Republicans ang kontrol sa Kongreso.

Kamakailan, ang dating Speaker of the House na si Nancy Pelosi ay optimistikong nagsabi sa isang panayam na makukuha muli ng Democrats ang House sa 2026 midterm elections. Ang optimism ay laganap sa buong Democratic Party.

Sa kabilang banda, maraming hamon ang kinakaharap ng Republicans:

Kahit na ang administrasyong Trump ay simulang baguhin ang mga polisiyang pang-taripa at itulak ang interest rate cuts, mahirap makita agad ang epekto nito sa maikling panahon. Samantalang ang halalan ay mangyayari na sa Nobyembre, at kung isasaalang-alang ang oras ng pagpapalaganap ng epekto ng mga patakaran, halos wala nang sapat na panahon si Trump para gumawa pa ng hakbang.

Sa kasalukuyan, panay ang panawagan ni Trump sa mga Republican senators na alisin ang "filibuster" rule, isang patakaran kung saan maaaring patagalin ng mga senador ang debate upang hadlangan ang isang boto. Hangarin ni Trump na pabilisin ang pagpapatupad ng kanyang mga patakaran sa pamamagitan nito at sabay na pigilan ang Democratic opposition mula sa posibleng pagsasara ng gobyerno sa Enero 30. Gayunpaman, marami ring Republican senators ang tutol, dahil natatakot sila na baka tularan ng Democrats ang estratehiyang ito kung sila naman ang nasa mayorya sa hinaharap.

Bagong taon pa lamang ng 2026, at masyado pang maaga para tiyakang hulaan ang resulta ng midterm elections. Marami pang maaaring magbago. Ngunit may ilang bagay na tiyak: gagamitin ni Trump ang lahat ng paraan upang mapanatili ang kontrol ng Republicans sa Kongreso—kasama na rito ang interest rate cuts, fiscal stimulus, at tariff relief. Sa maikling panahon, ito ay magiging positibo para sa mga risk assets kabilang na ang cryptocurrencies.

Kaya mula sa pananaw ng pamumuhunan, naniniwala ang Rhythm na editor na ang unang kalahati ng 2026 ay maghahandog pa rin ng maraming pagkakataon at window para sa mga transaksyon. Ngunit pagsapit ng ikalawang kalahati ng taon, habang papalapit ang midterm elections, tataas ang kawalan ng katiyakan. Kung ipapakita ng mga survey na may kalamangan ang Democrats, maaaring mag-adjust ang merkado sa mga inaasahan, kaya't maaaring harapin ng crypto industry ang presyon ng pagbabago.