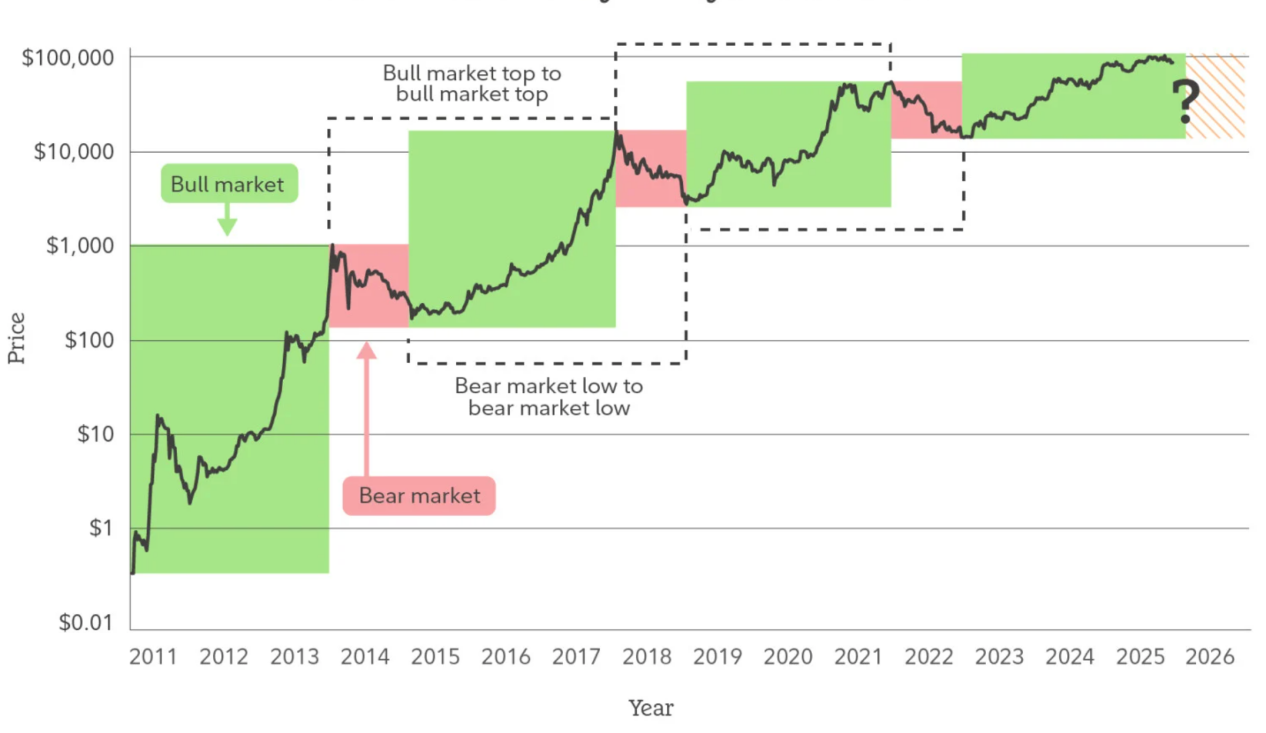

1. Ang Cycle ay Nagmamaliwala: Bakit Hindi Na Natin Gamit ang "Bull at Bear" upang Maunawaan ang Merkado ng Cryptocurrency noong 2026

Sa loob ng mahabang panahon, ang merkado ng cryptocurrency ay halos nangungunang may-ari ng isang solong kuwento ng "4-taon na siklo ng bullish at bearish." Ang mga puntos ng halving, mga turning point ng likididad, mga bula ng emosyon, at pagbagsak ng presyo ay paulit-ulit na napatunayan bilang mga epektibong tool ng pagsusuri, at naimpluwensya ang kognitibong kaguluhan ng isang henerasyon ng mga nag-iimbento ng merkado. Gayunpaman, nang dumating ang merkado sa taong 2025 pataas, ang dating epektibong modelo ng siklo ay nagsimulang mawala ang kanyang kakayahang magbigay ng paliwanag: ang mga kondisyon ng merkado ay hindi na nagpapakita ng malalakas na emosyon sa mga pangunahing puntos ng oras, ang pagbaba ng presyo ay hindi na sumusunod sa komprehensibong pagbagsak ng likididad, ang mga "tanda ng pagsisimula ng bullish market" ay nagsimulang mawala ang kahulugan, at ang mga pattern ng presyo ay nagsimulang magpakita ng isang estado ng pag-oscillate sa loob ng isang hanay, paghihiwalay ng istraktura, at maliit na pagtaas. Ito ay hindi nangangahulugan na ang merkado ay "naging boring," kundi ang mekanismo ng kanyang paggalaw ay nagsisimulang magkaroon ng malalim na pagbabago.

Ang kahulugan ng isang siklikal na modelo ay nakasalalay sa napakasikat na homogenous na ugali ng pondo: katulad na pabor sa peligro, malapit na posisyon sa panahon ng pagmamay-ari, at mataas na sensitibo sa presyo mismo. Ngunit ang merkado ng cryptocurrency sa paligid ng 2026 ay paulo-palo'y lumalayo sa kondisyon na ito. Kasama ang pagbubukas ng mga legal na daan, ang pag-unlad ng mga institusyonal na antas ng pagmamay-ari at sistema ng pagsusuri, at ang pagkakasama ng mga asset ng cryptocurrency sa isang mas malawak na diskusyon ng asset allocation, ang mga pwersa ng marginal na pagtatakda ng presyo sa merkado ay nagbago. Mas maraming pondo ang hindi na nagsisimula sa "timing trade" bilang pangunahing layunin, kundi pumasok sa merkado mula sa layunin ng pangmatagalang alokasyon, pagbabawas ng peligro, o functional na paggamit. Ang mga pondo na ito ay hindi nagsisikat sa ekstremong paggalaw, kundi kumukuha ng likididad habang bumababa at bumababa ang turnover habang tumaas, at ang kanilang pagkakaroon mismo ay nagpapalakas ng emosyonal na feedback loop na kung saan nakasalalay ang tradisyonal na cycle ng bullish at bearish.

Ang kahulugan ng isang siklikal na modelo ay nakasalalay sa napakasikat na homogenous na ugali ng pondo: katulad na pabor sa peligro, malapit na posisyon sa panahon ng pagmamay-ari, at mataas na sensitibo sa presyo mismo. Ngunit ang merkado ng cryptocurrency sa paligid ng 2026 ay paulo-palo'y lumalayo sa kondisyon na ito. Kasama ang pagbubukas ng mga legal na daan, ang pag-unlad ng mga institusyonal na antas ng pagmamay-ari at sistema ng pagsusuri, at ang pagkakasama ng mga asset ng cryptocurrency sa isang mas malawak na diskusyon ng asset allocation, ang mga pwersa ng marginal na pagtatakda ng presyo sa merkado ay nagbago. Mas maraming pondo ang hindi na nagsisimula sa "timing trade" bilang pangunahing layunin, kundi pumasok sa merkado mula sa layunin ng pangmatagalang alokasyon, pagbabawas ng peligro, o functional na paggamit. Ang mga pondo na ito ay hindi nagsisikat sa ekstremong paggalaw, kundi kumukuha ng likididad habang bumababa at bumababa ang turnover habang tumaas, at ang kanilang pagkakaroon mismo ay nagpapalakas ng emosyonal na feedback loop na kung saan nakasalalay ang tradisyonal na cycle ng bullish at bearish.

Mas mahalaga pa, ang pagpapalit ng komplikadong istraktura ng merkado ng cryptocurrency ay nagsisimulang mapahina ang dating kapani-paniwala na "pantay na pagtaas at pagbaba ng lahat". Ang pagkakaiba-iba ng lohika sa pagitan ng Bitcoin, stablecoin, RWA, pampublikong blockchain asset, at mga token ng aplikasyon ay patuloy na lumalaki, at ang kanilang mga pinagmulan ng pera, mga senaryo ng paggamit, at mga paraan ng pag-peg ng halaga ay naging mahirap nangayari sa ilalim ng isang kumpletong siklo ng wika. Kapag ang Bitcoin ay naging higit na isang tool ng medium- to long-term na value storage, ang stablecoin ay naging bahagi ng infrastructure ng cross-border settlement at on-chain finance, at ang ilang mga asset ng aplikasyon ay nagsisimulang maitakda ng presyo batay sa cash flow at tunay na demand, ang kahulugan ng "bull market" o "bear market" bilang isang pangkalahatang framework ng paglalarawan ay nawawala na.

Samakatuwid, ang tamang paraan ng pag-unawa sa merkado ng cryptocurrency noong 2026 ay hindi "kung nagsisimula ba ang susunod na bullish cycle," kundi "kung nagbago ba ang structural phase ng iba't ibang asset." Ang siklo ay hindi nawala, subalit ito ay bumaba mula sa posisyon bilang pangunahing variable na nagsisilbing direktor ng direksyon, at naging isang background factor na nakakaapekto sa bilis ng pag-unlad. Ang merkado ay hindi na naghihiwa ngayon sa isang sentral na kuwento ngunit nag-eenolusyon nang mabagal sa ilalim ng maraming parallel na logic. Ito ay nangangahulugan na ang mga panganib sa hinaharap ay hindi na nakatuon sa isang solong punto ng pagbagsak, kundi mas nagmumula sa structural mismatch at cognitive lag; pareho rin ito sa mga oportunidad, hindi na ito mula sa pagtaya sa pangkalahatang trend, kundi mula sa maagang pagkilala sa mga pangmatagalang trend at role differentiation.

Mula sa pananaw na ito, ang "pagkabigo" ng siklo ay hindi isang kabayaran para sa paglaki ng merkado ng cryptocurrency, kundi isang palatandaan na nagsisimulang umalis ito sa kanyang unang yugto ng pagtaya at papasok sa yugto ng systematikong asset. Ang merkado ng cryptocurrency noong 2026 ay hindi na kailangang ilarawan gamit ang bullish at bearish, kundi dapat unawain gamit ang istraktura, functionality, at oras upang maunawaan ang tunay nitong pagganap.

II. Ang Pagbabago ng Role ng Bitcoin: Mula sa Mataas na Volatility Asset hanggang sa Structural Reserve Tool

Kung ang logic ng cycle ay nagsisimulang mawala ang kahulugan, ang pagbabago ng papel ng Bitcoin mismo ay ang pinaka-tanging at pinaka-malalim na palatandaan ng ganitong pagbabago. Sa mahabang panahon, ang Bitcoin ay tinuturing na asset na may pinakamataas na antas ng paggalaw at pinakamalaking premium ng panganib sa merkado ng cryptocurrency, kung saan ang pagtaas at pagbaba ng presyo nito ay higit na pinadara ng damdamin, likididad, at mga kuwento kaysa sa matatag na pangangailangan sa paggamit o istraktura ng aktibo at pasibo. Ngunit pagdating sa taon 2025, ang ganitong pananaw ay nagsisimulang mabago: ang volatility ng presyo ng Bitcoin ay patuloy na bumaba, ang istraktura ng kanyang pagbagsak ay naging mas maliit, ang istabilidad ng mga suporta ay naging mas malakas, at ang sensitibidad ng merkado sa mga paggalaw ng presyo sa maikling panahon ay nagsisimulang bumaba. Ito ay hindi ang pagbaba ng init ng pagmamalaking, kundi ang Bitcoin ay nagsisimulang maging bahagi ng isang bagong framework ng pagpapahalaga na mas nakatuon sa "reserbang asset."

Ang pangunahing bahagi ng pagbabago na ito ay hindi nasa "kung mas mahal ang Bitcoin," kundi nasa "sino ang naghahawak nito at para sa anong layunin." Nang ang Bitcoin ay paulit-ulit na isinama sa mga balangkas ng mga kumpanya, mga pangmatagalang portfolio ng pera, at mga pambansang o quasi-pambansang asset allocation, ang lohika ng pagmamay-ari ay umalis mula sa paghahanap ng presyo patungo sa pagharang ng macroeconomic uncertainty, diversify ang panganib ng fiat currency, at kumita ng exposure sa mga asset na hindi pambansa. Ang mga may-ari na ito, na naiiba sa mga nagsisimula na retail investor, ay may mas mataas na antok sa pagbaba ng presyo at mas mahabang pagmamahal sa oras, at ang kanilang mga gawain mismo ay nagpapalabnaw ng supply ng Bitcoin at nagpapababa ng presyon ng presyo sa buong merkado.

Samantana, ang financialization na landas ng Bitcoin ay nagbago din sa istruktural. Ang mga on-the-spot ETF, ang legal na pagmamay-ari at ang naging sapat na system ng mga derivative ay nagbigay sa Bitcoin ng unang pagkakataon na mayroon itong sapat na istruktura para masakop ito ng malawak sa tradisyonal na sistema ng pananalapi. Ang kahulugan nito ay hindi nangangahulugan na ang Bitcoin ay ganap na "pinalayas" kundi ang mga panganib nito ay binago: ang pagtuklas ng presyo ay hindi na ganap na nangyayari sa pinakaextremo at walang kontrol na online o offshore na merkado kundi paunlara ito pinalilipat sa mga kapaligiran ng transaksyon na may mas malalim at may kontrol. Sa prosesong ito, ang paggalaw ng Bitcoin ay hindi nawala kundi ang walang kontrol na malalakas na paggalaw ay naging isang istruktural na paggalaw na nakasalalay sa macroeconomic na mga variable at sa paggalaw ng pera.

Mas kailangan ding tandaan na ang "katangiang pang-reserba" ng Bitcoin ay hindi nanggaling sa anumang panlabas na kredibilidad o suporta, kundi ito ay resulta ng paulit-ulit na pagsusuri sa kanyang mekanismo ng suplay, hindi mapagbabago, at decentralized na konsensya sa loob ng mahabang panahon. Sa gitna ng patuloy na pagtaas ng pandaigdigang utang, at ng pagpapalakas ng mga lokal na politikal at pananalapi na fragmentasyon, ang pangangailangan ng "neutral na asset" ay umaakyat. Ang Bitcoin ay hindi kailangang magpanggap ng mga tradisyonal na tungkulin ng pera, subalit sa antas ng asset, ito ay naging isang halaga na nagmamay-ari ng walang kredibilidad ng kabilang partido, walang pangako ng patakaran, at maaaring i-transfer nang trans-sistema. Ang katangiang ito ay nagbibigay sa Bitcoin ng posisyon sa asset allocation na mas malapit sa isang structural na tool para sa reserba kaysa sa isang simple at mataas na panganib na speculative target.

Samakatuwid, ang Bitcoin noong 2026 ay hindi na angkop na sukatin ang kanyang halaga ayon sa "mabilis ba itong tumataas," kundi dapat itong isakatuparan sa loob ng isang mas mahabang panahon ng pagpapasya at paglalaban. Ang pangunahing kahalagahan nito ay hindi upang palitan ang isang umiiral nang asset, kundi upang magbigay ng isang bagong, decentralized na opsyon sa reserve para sa pandaigdigang asset system. Sa ganitong pagbabago ng papel, ang paraan ng epekto ng Bitcoin sa cryptocurrency market ay nagbago rin: hindi na ito lamang ang motor ng presyo, kundi naging isang anchor ng kabuuang stability ng sistema. Habang patuloy na lalim ang pagbabagong ito, ang pagkakaroon mismo ng Bitcoin ay maaaring mas mahalaga kaysa sa kanyang maikling presyo para sa cryptocurrency market noong 2026 at sa mga susunod pang taon.

III. Mga Stablecoin at RWA: Una at tunay na pagkakasali ng merkado ng cryptocurrency sa tunay na financial structure

Kung ang Bitcoin ay nagawa ang "paggawa ng sariling awtoridad" ng asset sa encrypted market, ang pag-usbong ng stablecoin at RWA ay nagsisimbolo ng una at systematikong pagkonekta ng encrypted market sa tunay na mundo ng pananalapi. Ang pagbabago na ito ay naiiba sa mga dating paglago na pinagmumulan ng kuwento, leverage, o token incentive, ang puso ng pagbabagong ito ay hindi nasa pagpapalawak ng emosyon kundi nasa tunay na asset, tunay na cash flow, at tunay na pangangailangan sa settlement na patuloy na pumasok sa blockchain system, na nagpapalakas sa encrypted market mula sa isang relatibong sariling sistema ng pagsikat patungo sa isang open structure na may malalim na kumpiyansa sa tunay na pananalapi.

Ang papel ng stablecoin ay hindi na lamang isang "pamamaraan ng transaksyon" o "tool ng proteksyon laban sa panganib". Sa pagpapalaki ng sukat nito at patuloy na pagpapalawak ng mga senaryo ng paggamit, ang stablecoin ay naging isang "chain-based projection" ng pandaigdigang sistema ng dolyar. Ito ay naglilingkod sa mga tungkulin tulad ng internasyonal na pagbabayad, chain-based settlement, pamamahala ng pera at pagpapalit ng likididad dahil sa mas mababang gastos sa settlement, mas mataas na programability at mas malawak na accessability. Lalo na sa mga bansang nagsisimula, internasyonal na komersyo at madalas na paggalaw ng pera sa iba't ibang bansa, ang stablecoin ay hindi nagpapalit ng umiiral na sistema ng pananalapi kundi ito ay nagpapalakas ng mga structural na kahinaan nito sa kahusayan at accessability. Ang pangangailangan para sa ganitong uri ng paggamit ay hindi nakasalalay sa cycle ng bullish o bearish market kundi ito ay nauugnay sa pandaigdigang kalakalan, paggalaw ng kapital at pag-upgrade ng pandaigdigang infrastraktura ng pananalapi. Ang katatagan at attachment nito ay mas mataas kaysa sa tradisyonal na pangangailangan para sa transaksyon ng cryptocurrency. Sa itaas ng stablecoin, ang paglitaw ng RWA ay nagbago pa lalo ng asset composition logic ng crypto market. Sa pamamagitan ng pagmamapa ng mga real-world asset tulad ng US Treasury bonds, mga tool ng currency market, mga natatanging kaukulang pera at mga贵金属 (mahalagang metal) bilang mga token sa blockchain, ang RWA ay nagdala ng isang mahalagang elemento na kailanman nawawala sa crypto market - isang mapagkukunan ng kita na patuloy at may ugnayan sa tunay na ekonomiya. Ito ay nangangahulugan na ang crypto market ay una nang hindi ganap na nakasalalay sa "pagtaas ng presyo" para suportahan ang halaga ng asset kundi ito ay maaaring magtayo ng isang mas malapit sa tradisyonal na pananalapi na value anchor sa pamamagitan ng interes, renta o operating cash flow. Ang pagbabago na ito ay hindi lamang nagpapabuti ng transparency ng asset pricing kundi ito ay nagpapalit ng paraan ng pagkakasunod-sunod ng pera sa blockchain batay sa "risk-return" kaysa sa isang solong narrative.

Ang mas malalim na pagbabago ay ang mga stablecoin at RWA ay nagbabago ng financial division of labor sa crypto market. Ang mga stablecoin ay nagbibigay ng base para sa settlement at likididad, ang RWA naman ay nagbibigay ng access sa mga tunay na asset na maaaring hatiin, kumbinasyonin, at muling gamitin, habang ang mga smart contract ay nagpapatakbo ng automation at kontrol ng panganib. Sa ganitong framework, ang crypto market ay hindi na lamang isang "shadow market" ng tradisyonal na pananalapi, kundi nagsisimulang magkaroon ng kakayahang magawa ng mga aktibidad sa pananalapi nang independiyente. Ang pagbuo ng ganitong kakayahan ay hindi nangyayari nang abot ng isang araw, kundi nanghihimok nang maliit at patuloy habang ang mga alituntunin sa legalidad, pagmamay-ari, pagsusuri, at mga teknikal na pamantayan ay nagsisimulang maging mas matatag. Samakatuwid, ang mga stablecoin at RWA noong 2026 ay hindi dapat tingnan bilang "new track" o "investment theme" lamang, kundi bilang isang mahalagang checkpoint sa pag-upgrade ng istraktura ng crypto market. Sila ang nagbibigay sa crypto system ng unang pagkakataon ng posibilidad na magkaroon ng matagalang ugnayan at pagkakaiba-iba sa tunay na pananalapi, at nagpapahusay ng logic ng paglago ng crypto market mula sa cycle-driven patungo sa demand-driven, at mula sa isang closed game papunta sa open collaboration. Sa prosesong ito, ang tunay na mahalaga ay hindi ang maikling tagal ng isang proyekto, kundi ang pagbuo ng isang bagong uri ng financial infrastructure sa crypto market, na epekto nito ay lalampas sa presyo at lilikha ng malalim na pagbabago sa paraan ng pagpapatakbo ng global finance sa susunod na sampung taon.

4. Mula sa Naratibong Galaw patungo sa Galaw ng Kaginhawaan: Ang Pambansang Represyo sa Antas ng Aplikasyon

Pagkatapos ng maraming kaso ng pag-ikot ng mga kuwento, ang application layer ng crypto market ay pumapasok sa isang mahalagang punto ng pagbuklod: ang system ng valuation na batay lamang sa malalaking pangarap, teknikal na mga label, o konsensya ng emosyon ay nagsisimulang mawala ng sistema. Ang pagbaba ng ilang mga kuwento ng DeFi, NFT, GameFi, at kahit na ilang AI ay hindi nangangahulugan na walang halaga ang mga direksyon na ito, kundi ang merkado ay nagsisimulang mawala ang pagtanggap sa "premium ng imahe ng hinaharap". Ang application layer sa paligid ng 2026 ay nagsisimula na lumipat mula sa isang system ng presyo na batay sa kuwento patungo sa isang bagong logic ng presyo na batay sa kahusayan, pagkakaroon ng kakayahang umayon, at tunay na antas ng paggamit.

Ang kahulugan ng pagbabago ayon sa istruktura ng mga kalahok sa merkado ng cryptocurrency. Sa pagtaas ng bahagi ng mga pondo ng institusyon, industriyal na kapital, at mga pondo ng hedge, ang merkado ay hindi na lamang nagmamalasakit kung "maya-ari ito ng isang sapat na malaking kuwento," kundi mas nagmamalasakit kung "totoong nagtatagumpay ito sa isang tunay na problema, kung mayroon itong kalamangan sa gastos o kahusayan, at kung maaari itong magpatakbo nang patuloy nang hindi umaasa sa mga subisidya." Sa ganitong paraan ng pagsusuri, ang maraming mga aplikasyon na dati ay itinuring na mataas ang halaga ay nagsisimulang muling tukuyin ang kanilang halaga, habang ang ilang mga protocol na may kalamangan sa kahusayan, karanasan, at istruktura ng gastos ay nagsisimulang makakuha ng mas matatag na suporta mula sa kapital.

Ang pangunahing palatandaan ng efficiency-driven ay nagsisimulang umusbong sa application layer kung saan ang kompetisyon ay nasa paligid ng "unit capital output" at "unit user contribution". Kaya man ito decentralized exchange, pautang, pagbabayad, o ang mga pangunahing middleware, ang focus ng merkado ay nagsisimulang umalis sa mga mapanirang sukatan tulad ng TVL at bilang ng naregistradong user patungo sa transaction depth, retention rate, kita mula sa bayad, at efficiency ng capital turnover. Ito ay nangangahulugan na ang mga application ay hindi na lamang mga "narrative decoration" ng underlying public chain ecosystem kundi naging mga independenteng ekonomiya na may malinaw na komersyal na lohika at kailangang maging self-sustaining. Ang mga application na hindi makabuo ng positibong cash flow o ang mga nasa malaking dependency sa incentives at subsidies ay nagsisikat ng mabilis na pagbaba ng "future expectation" na bahagi ng kanilang valuation.

Samantang, ang pag-unlad ng teknolohiya ay nagpapalaki ng mga pagkakaiba ng kahusayan at nagpapabilis ng paghihiwalay ng application layer. Ang pagkamahusay ng account abstraction, modular architecture, cross-chain communication, at mataas na antas ng Layer2 ay ginawa ang karanasan ng user at gastos sa pag-develop na maaaring sukatin at ikompara. Sa ganitong sitwasyon, patuloy na bumababa ang gastos sa paglipat ng user at developer, at ang mga application ay wala nang "natural na moat" (proteksyon). Ang mga produkto lamang na may malinaw na bentahe sa kahusayan, gastos, o karanasan ay makakatagpo ng trapiko at pera. Ang ganitong kapaligiran sa kompetisyon ay hindi gaanong maganda para sa mga proyekto na "nagmamay-ari ng isang kuwento upang mapanatili ang premium," ngunit nagbibigay ito ng pangmatagalang espasyo sa mga tunay na mahusay na infrastructure at application.

Mas mahalaga, ang represyo sa layer ng aplikasyon ay hindi nangyayari nang hiwalay, kundi nagsisimulang magkakasundo sa mga stablecoin, RWA, at ang pagbabago ng papel ng Bitcoin. Kapag nagsimulang magdala ng higit pang tunay na ekonomiya ang mga blockchain, ang halaga ng mga aplikasyon ay hindi na galing sa "crypto-internal na laro," kundi kung paano sila makakatanggap ng tunay na pera at kung paano sila makakatugon sa tunay na pangangailangan. Dahil dito, ang mga aplikasyon na naglilingkod sa pagsasagawa ng transaksyon, pagsasagawa ng settlement, pamamahala ng ari-arian, pagbabawal ng panganib, at koordinasyon ng data ay nagsisimulang kumalat at maging sentro ng pansin ng merkado, na nagpapalit sa mga aplikasyon na tuloy-tuloy na naglalaban para sa pera. Ang pagbabago na ito ay hindi nangangahulugan na ang merkado ay wala nang interes sa panganib, kundi ang paraan ng pagbabahagi ng premium ng panganib ay nagbago, mula sa pagpapalaganap ng kuwento patungo sa pagpapagana ng kahusayan.

Samakatuwid, ang "pangkalahatang represyo" ng application layer noong 2026 ay hindi lamang isang maikling pagbabago ng istilo kundi isang structural na represyo ng halaga. Ito ay nagmamarka ng pag-unlad ng merkado ng cryptocurrency mula sa isang estado kung saan nakasalalay ito sa damdamin at mga kuwento papunta sa isang sistema kung saan ang epekto, ang mapagkukunan ng sustento, at ang pagkakasunod-sunod ng totoo ay ang pangunahing pamantayan ng pagtataya. Sa prosesong ito, ang application layer ay hindi na ang pinakamalaking bahagi ng paggalaw sa siklo kundi maaaring maging isang pangunahing tulay sa pagitan ng merkado ng cryptocurrency at ng tunay na ekonomiya, at ang kanyang pangmatagalang halaga ay higit na depende sa kung paano ito totoo'y sumasali sa operasyon ng pandaigdigang digital na ekonomiya.

5. Konklusyon: Ang 2026 ay hindi ang simula ng isang bagong kabiang bull market, kundi ang simula ng susunod na sampung taon

Kung ang pag-unawa sa merkado ng cryptocurrency noong 2026 ay patuloy pa rin na batay sa tanong na "kailan darating ang susunod na bullish cycle," ito mismo ay nangangahulugan na nasa loob ka ng isang analytical framework na nagsisimulang mawala ang kahulugan. Ang mas mahalagang kahulugan ng 2026 ay hindi nasa pagtaas ng presyo kung saan man ito ay mababa o mataas, kundi nasa pagkumpleto ng cryptocurrency market ng isang fundamental na pagbabago sa pag-unawa at istraktura: ito ay nagsisimula mula sa isang merkado na napapaligiran ng narrative ng siklo, pagkalat ng emosyon, at liquidity game, papunta sa isang sistema ng pangmatagalang infrastructure na nakasulat sa tunay na pananalapi, naglilingkod sa tunay na pangangailangan ng ekonomiya, at nagsisimulang bumuo ng isang institusyonalisadong paraan ng pagpapatakbo.

Ang unang pagbabago ay nasa layunin ng merkado. Sa nakaraang sampung taon, ang pangunahing isyu ng merkado ng cryptocurrency ay "paano ipapatunayan ang kanyang kahalagahan," subalit mula noong 2026, ang tanong ay naging "paano ito gagana nang mas mabilis, paano ito makakasama ng mga umiiral na sistema, at paano ito makakatagana ng mas malaking halaga ng pera at bilang ng mga user." Ang Bitcoin ay hindi na lamang isang mapanganib na asset na may mataas na paggalaw, kundi nagsisimulang maging bahagi ng mga pondo ng bansa at macroeconomic framework. Ang mga stablecoin ay nagsimulang maging isang paraan ng transaksyon at naging mahalagang paraan ng digital liquidity at digital dollar. Ang RWA naman ay una sa lahat na nagpapakita ng kanyang sarili bilang isang paraan ng pagsasama ng sistema ng cryptocurrency sa pandaigdigang network ng utang, komodity, at settlement. Ang mga pagbabagong ito ay hindi magdudulot ng malaking pagtaas ng presyo sa maikling panahon, subalit ito ang magpapasya sa hangganan at limitasyon ng merkado ng cryptocurrency sa susunod na sampung taon.

Mas mahalaga pa, ang 2026 ay nagmamarka ng pagkumpleto ng isang "paradigm shift," hindi ang simula nito. Mula sa cycle-based na pagsusugal patungo sa structural na pagsusugal, mula sa narrative-based na pagpapahalaga patungo sa efficiency-based na pagpapahalaga, at mula sa isang hiwalay na encrypted na internal cycle patungo sa isang malalim na kumplikadong ugnayan sa tunay na ekonomiya, ang encrypted market ay nagsisimulang bumuo ng isang bagong sistema ng pagpapahalaga sa halaga. Sa bagong ito, ang mga tanong kung ang isang asset ay mayroon ba pangmatagalang halaga ng pagpapalagay, kung ang isang protocol ay maaaring magawa ba ng patuloy na cash flow, at kung ang isang application ay tunay ba namumunga ng mas mataas na antas ng financial at collaborative efficiency ay nagsisimulang maging mas mahalaga kaysa sa kung "sapat ba ang sexiness ng narrative." Ito ay nangangahulugan na ang mga susunod na pagtaas ay magiging mas hiwalay, mas mabagal, at mas dependent sa landas, ngunit nangangahulugan din ito na ang posibilidad ng isang system-wide na pagbagsak ay bumababa.

Mula sa pananaw ng kasaysayan, ang tunay na nagsisilbing destinasyon ng isang klase ng ari-arian ay hindi kailanman ang taas ng isang korte ng presyo, kundi kung ito ay matagumpay na nagawa ang paglipat mula sa isang produkto ng spekulasyon hanggang sa isang bahagi ng kritikal na imprastraktura. Ang merkado ng cryptocurrency noong 2026 ay nasa isang ganap na kritikal na punto ng pagbabago. Ang presyo ay patuloy pa rin mag-iiwan ng mga alon, at ang mga kuwento ay patuloy pa ring magbabago, subalit ang pundasyon ay nagsimulang magbago: ang cryptocurrency ay hindi na lamang isang "alternatibong pangarap" sa tradisyonal na pananalapi, kundi nagsisimulang maging bahagi ng kanyang pagpapalawak, suporta, at kahit muling pagbuo. Ang ganitong pagbabago ay nagsasaad na ang cryptocurrency noong susunod na sampung taon ay mas maging tuloy-tuloy at mabagal na paglaki ng isang pangunahing linya, hindi na lamang mga korte ng presyo na pinagmumulan ng emosyon.

Samakatuwid, sa halip na magtanong kung ang 2026 ay nagsisimula ng isang bagong kabiangal, mas dapat nating tanggapin na mas tila ito ng isang "pagbubuo ng pagkabata" - ang unang pagkakataon na ang merkado ng cryptocurrency ay nagsilbi ng papel, hangganan, at misyon nito sa isang paraan na mas malapit sa tunay na sistema ng pananalapi. Ang tunay na oportunidad, maaaring hindi na para sa mga pinakamahusay na sumusunod sa mga siklo, kundi para sa mga maaunawaan ang mga structural na pagbabago, umaangkop nang maaga sa bagong paradigma, at lumalaki nang magkasama sa sistema sa loob ng mahabang panahon.