Nagawa: RockFlow

Mga orihinal na link:

Angkop lang ito para sa mga tao na mayroon ng isang malaking bilang ng mga kakilala.

Pahalagahan ang mahalagang

① Sa loob ng higit dalawampung taon, ang internet ay nagbago ng mundo, ngunit nagawa rin itong magtrabaho ng mga manlilimos "nagkakahalubilo ang bit at atom". Mahabang panahon, ang mga kulay metal ay naging "tradisyonal na industriya". Ngunit noong 2026, ang industriya ng metal ay hindi na lamang isang simpleng siklo ng pagbabago, kundi ang "unang benepisyaryo" ng AI na may pisikal na base.

② Nasaay kami sa isang "singularity" ng malaking paglipat ng mga energy medium: ang tanso ay nasa harap ng isang "pitsel na deflation" bilang "dugo ng computing power"; ang aluminio ay nasa "solid-state electricity" at nasa tamang premium; ang tin ay naging "mangmang na buwis" sa pagmaliit ng semiconductor packaging; at ang nickel ay naging "re-valuation sovereignty" sa pagbabalik ng high-nickel battery. Ang "perfect storm" sa kaukulang suplay at demand ay nasa form na, at ang pagkahulog ng kapasidad ng investment sa loob ng sampung taon ay nagdulot ng pagkahulog ng output, na nagpapalakas ng halaga ng mga umiiral na mineral na mapagkukunan.

③ Sa 2026, ang pangunahing paraan upang manalo o matalo sa pagsusumikap para sa investment sa mga metal na di gawa sa bakal ay hindi na ang pagkuha ng mga pagkakaiba ng presyo sa pagitan ng mga alon, kundi ang pagpapalakas ng mga mapagkukunan na mahirap makita. Ang FCX ay naging isang benchmark para sa mga kumpanya ng energy sa maagang panahon dahil sa kanyang pinakamababang gastos. Ang Alcoa (AA) naman ay naging ganap na benepisyaryo ng energy arbitrage. Sa gitna ng mga pagbabago ng kumpiyansa ng dolyar, ang pagmamalaking may-ari ng pisikal na mundo at pag-angat ng mga metal na di gawa sa bakal ay hindi lamang isang kailangang-gawin para sa proteksyon ng mga asset, kundi pati na rin ang isang paraan upang makapag-imbento ng AI.

Sa loob ng higit dalawampung taon, ang karamihan sa mga mananaloko ay nahuhulog sa isip na ang "bit" ay kumakain ng "atom", naniniwala na ang software ay nagsasalita ng lahat at sapat na ang mga algoritmo upang muling ilarawan ang mundo.

Ngunit mula sa 2026, ang tunay na mundo ay nagbibigay sa maraming mga manlalaro ng pondo ng isang bagong pag-unawa: Ang wakas ng AI ay hindi ang code, kundi ang kuryente; Ang wakas ng kuryente ay hindi lamang enerhiya, kundi ang mga metal tulad ng tanso, alpombato, mantika, at nikel.

Nangunguna ang kompetisyon ng mga tech giant sa computing power, ang mga komodidad tulad ng tanso & alpombato & antimony & nikel ay nagsisimulang magkaroon ng isang anting-anting na pagsusuri ng halaga. Ang karanasan natin ay hindi lamang isa pang super cycle ng mga metal na may kulay, kundi isang labanan para sa kapangyarihan sa pagtatakda ng presyo ng mga industriyal na metal.

Sa artikulong ito, ang koponan sa pagsusuri ng RockFlow ay magpapaliwanag ng mga estratehiya para sa pagpili ng mga metal ng 2026 para sa mga manlalaro sa merkado ng US, kabilang ang pagbabago ng paradigma ng mga di-mga metal, ang malalim na halaga ng tanso, aluminio, tins at nickel, at ang multi-dimensional na pagpapaliwanag ng mga malalaking kumpanya ng metal.

1. Malalim na Pagsusuri sa apat na pangunahing metal: Hanapin ang pisikal na Alpha sa panahon ng AI

Narurunong na ang industriya ng metal na di-kasero ay "tradisyonal na industriya". Ang merkado ay nagsisimulang tingnan ang rate ng pagbubukas ng real estate, bilis ng pagpapalawak ng mga gusali at dami ng nagsilipat na appliances upang masukat ang demand.

Ngunit noong 2026, ang lumang mapa ay hindi na makakatulong hanapin ang bagong landas. Nakikita natin ang isang "malaking paglipat ng energy medium": mula sa "molekular" na kemikal na enerhiya (carbon, hydrogen) papunta sa "atomic" na pisikal na enerhiya (tanso, alpombato, tin, nikel).

Kung ang tanso ay ang hindi mapalit na "dugo" ng paglipat na ito, ang aluminio, tanso at nickel ay bumubuo ng buto, kugis at puso ng modernong industriyal na sistema.

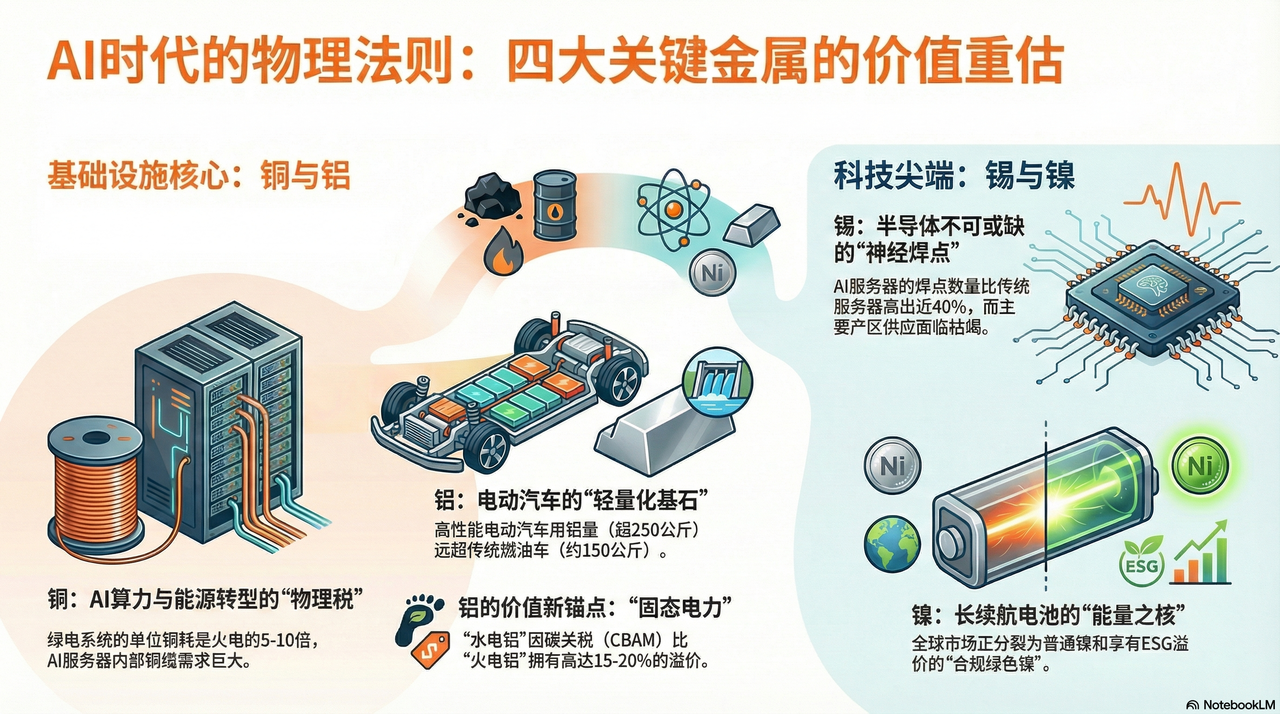

Tanso: Ang "Physical Foundation Tax" ng AI at Energy Transition

Kung ang mga tao ay nag-aaway sa GPU noong 2024 at 2025, ang mga pandaigdigang kumpanya ay nag-aaway sa mga mineral ng tanso noong 2026.

Ang pagmimina ng tanso ay isang proseso na kumukuha ng 10 hanggang 15 taon. Sa kasalukuyan, ang mga pangunahing minahan ng tanso sa buong mundo (halimbawa, ang Escondida sa Chile) ay nasa gitna ng isang di maiiwasang pagbaba ng konsentrasyon ng tanso. Dalawampung taon na ang nakalipas, ang isang tonelada ng bato ay nagbibigay ng 10 kilong tanso, ngunit ngayon ay 4 kilo lamang ito. Ibig sabihin, kailangan ng mga kumpaniya ng minahan na magmina ng dalawang beses na mas maraming bato upang mapanatili ang kanilang produksyon - ito ay isang di maiiwasang uri ng deflation sa pisikal na antas.

Kung ang langis ay dugo ng panahon ng industriya, ang tanso ay ang kandado at dugo ng digital na panahon. Ito ay ang tanging malawakang mayroon ng mga bentahe ng abot-kayang gastos at konduktibidad, at naging pinaka mahirap labanan na limitasyon para sa AI computing power at ang rebolusyon ng bagong enerhiya.

Nangunguna ang mga dati mong pasilidad na may "fiber over copper" dahil sa pagmamalasakit sa layo ng paghahatid, ngunit sa harap ng NVIDIA Blackwell (GB200) at kahit anumang susunod na arkitektura, nagsisimulang umusbong ang mga batas ng pisika.

Upang makamit ang pinakamabilis na tugon at bawasan ang pagkonsumo ng kuryente para sa paglamig, ang mga server cabinet ay bumabalik sa malawakang paggamit ng DAC (Direct Attach Copper Cable) sa loob ng kanilang mga koneksyon. Sa napakaliit na layo, ang delay at pagkonsumo ng kuryente mula sa pag-convert ng optical at electrical ay naging isang bottleneck para sa AI inference. Ang bawat GB200 NVL72 rack ay mayroong hanggang sa mga milya ng copper cable connections sa loob nito.

Ito ay nangangahulugan na ang bawat mabisang chip na binibili ng isang tech giant ay hindi lamang nagbabayad sa NVIDIA, kundi nagbabayad din ng isang "taksa sa pisikal na base" sa mga minero ng tanso sa buong mundo. Mas mataas ang kakayahang kumputa, mas malinaw ang "black hole effect" ng tanso.

Aluminyo: "Solid Power" at Structural Premium sa Panahon ng Carbon Reduction

Ang demanda para sa tanso ay nanggagaling sa kanyang konduktibidad, samantalang ang pangmatagalang pagtaas ng presyo ng aluminio ay batay sa kanyang dalawang katangian bilang "batayan ng pagbawas ng bigat" at "mga carrier ng enerhiya".

Sa ilalim ng global na kuwento ng pagbaba ng carbon noong 2026, ang demand curve ng alpombong ay ganap nang nalayo sa real estate. Upang labanan ang malaking bigat ng baterya at palakihin ang abot ng biyahe, ang mga electric vehicle (EV) ay nasa gitna ng isang "aluminumization" na rebolusyon.

Ayon sa mga datos, ang isang tradisyonal na sasakyan na may alikabok na gasolina ay gumagamit ng humigit-kumulang 150 kg ng aluminio, habang ang mga high-performance na electric vehicle ay umaabot na sa 250 kg. Partikular na ang "integrated casting" na teknolohiya na pinangunahan ng Tesla ay nagpapagana ng ilang daang bahagi ng asero sa ilalim ng sasakyan na isinama sa isang malaking bahagi ng aluminio. Ito ay hindi lamang isang pag-unlad sa proseso, kundi isang pagpapalit ng aluminio sa asero sa iba't ibang dimensyon. Hanggang 2026, ang pagtaas ng demand para sa aluminio sa larangan ng sasakyan ay sapat na upang labanan ang pagbaba ng tradisyonal na konstraksiyon.

Sa kabilang dako ng suplay, ang produksyon ng aluminio ay isang napakalaking nangungunsumbong ng kuryente. Ang paggawa ng isang tonelada ng aluminio ay humuhugot ng humigit-kumulang 14,000 kilowatt-oras ng kuryente, kaya't tinatawag din itong "solidified electricity" o "kuryenteng naka-solid".

Noong 2026, ang mga presyo ng kuryente sa buong mundo ay napapaligsay dahil sa mga epekto ng geopolitika at pagbabago. Sa ganitong sitwasyon, ang mga kumpanya sa aluminio na may sapat na sariling mapagkukunan ng mababang carbon na kuryente (halimbawa, hydro) tulad ng Alcoa (AA) ay nagsimulang magkaroon ng malaking competitive advantage. Dahil sa pagsisimula ng carbon tariff (CBAM), ang bawat tonelada ng "hydro aluminum" ay may presyo na 15% hanggang 20% mas mataas kumpara sa "coal aluminum".

Ang pagtaas ng presyo ng alpombato ay isang kompensasyon para sa mga gastos pagkatapos ng pagbagsak ng pandaigdigang murang kuryente.

Tin: Ang "Neuroreceptors" sa likod ng Semiconductor Boom

Kung ang tanso ay mga ugat-dugo, ang tin ay ang mga "solder joint" ng electronic world. Ang "glue" na ito ay hindi maaaring kumpletuhin ang lahat ng mga electronic components, na nagiging direktang benepisyaryo ng semiconductor cycle.

Nagagamit ang 50% ng global na tin sa mga solder ng elektroniko. Sa unang taon ng AI inference (2026), ang pagmamahalaga sa hardware architecture ay nagdulot ng "ikalawang pag-usbong" sa paggamit ng tin. Bilang halimbawa ng mataas na antas ng server, ang Chiplet packaging technology na ginagamit ng NVIDIA Blackwell architecture ay nagdulot ng geometric na pagtaas sa density ng mga logical connection point sa isang processor.

Ayon sa pagsusuri, ang bilang ng mga solder joint sa loob ng AI server ay 40% mas mataas kumpara sa tradisyonal na pangkalahatang server. Ibig sabihin, kahit pa kung paano pa man babaguhin ang arkitektura, habang patuloy ang electronic migration, ang tin ay nananatiling "mangmang na buwis" na hindi maiiwasan.

Samantala, ang suplay ng tin ay lubos na nakatuon sa Indonesia, Myanmar, at Peru. Noong 2026, ang Kansang Hmong sa Myanmar - ang dating pangunahing bansa na nagbibigay ng 10% ng pandaigdigang produksyon ng tin - ay bumagsak ngunit dahil sa pagmimina ngunit dahil sa matinding pagmimina, ang mapagkukunan ay nawalan ng lakas. Samantala, ang Indonesia ay sumunod sa pagbabawal sa nickel at pinatigil ang lahat ng orihinal na eksportasyon ng tin.

Sa ganitong mismatch ng "mababang antas ng stock + demand na nagsisimulang umakyat", ang presyo ng tin ay nasa gitna ng isang pagtaas na nagsisimula sa labas ng macroeconomic cycle. Ito ang pinaka-tight na supply at demand at ang pinaka-mataas na posibilidad ng pagtaas sa mga metal ngayon.

Ang Nickel: Ang "Puso ng Kuryente" ng Power Battery

Ang kwento ng nickel ay bumagsak noong 2024-2025 dahil sa sobrang kapasidad ng Indonesia, ngunit noong 2026, ang pag-uusap tungkol sa mataas na energy density ay bumalik at ang nickel ay kumita muli ng kontrol sa kanyang halaga.

Ang kahit na ang mga baterya ng LFP (Lithium Iron Phosphate) ay nangunguna sa mga gitnang at abot-kayang merkado, ang mataas na nickel NCM battery (halimbawa NCM811) ay patuloy na "tumutulong sa mahabang biyahe" sa global na premium passenger vehicle market noong 2026.

Upang makamit ang 1000 km na biyahe sa isang singil, kailangan ng mga kumpanya ng kotse na patuloy na palakihin ang proporsyon ng nickel. Sa likod ng bawat EV na may mahabang abot-tanap ay may 50-70kg ng mataas na kalinisan, unang klase ng nickel na ginagamit. Ang ganitong paghahanap para sa "enerhiya density" ay nagbubukas ng daan para sa pagtaas ng pangangailangan ng nickel.

Nangunguna ang pagbabago ng kontrol sa presyo ng nickel noong 2026.

Ang mga malalaking kumpaniya mula sa kanluran (halimbawa, ang VALE) ay gumagamit ng mga patakaran ng ESG upang magtayo ng mga barrier na nontaritaryo. Ang mga gobyerno ng Europa at Estados Unidos ay nagsisimulang maglagay ng carbon tariff sa nickel ng Indonesia na nakasalalay sa coal power at may mataas na polusyon. Dahil dito, nahati ang pandaigdigang merkado ng nickel sa dalawang parallel world: ang isang mundo ay binubuo ng murang, mataas ang carbon footprint na primaryang nickel, at ang kabilang mundo ay binubuo ng "green compliant nickel" na may premium at nakapasok sa supply chain ng Europa at Estados Unidos.

Ang ganitong uri ng kakulangan sa istruktura ay nagbibigay ng hindi pa nakikita bago ang kapangyarihang pang-ekonomiya sa mga legal na kumpanya na may pinakamahusay na mga karapatan sa minahan.

2. Pagbabalangkas ng mga Multo ng Mga Kolor: Sino ang may kontrol sa "Physical moat"?

Sa 2026, isang espesyal na yugto kung saan ang inflation ng mga mapagkukunan at ang AI computing revolution ay nagsasalo, ang pagsusumikap para sa investment sa mga metal na may kulay ay hindi na lamang isang simpleng "cycle betting". Ang RockFlow investment research team ay naniniwala na kailangan nating mas malalim na unawain ang mga malalaking kumpanya at hanapin ang mga tunay na may "physical moat" na Alpha opportunities.

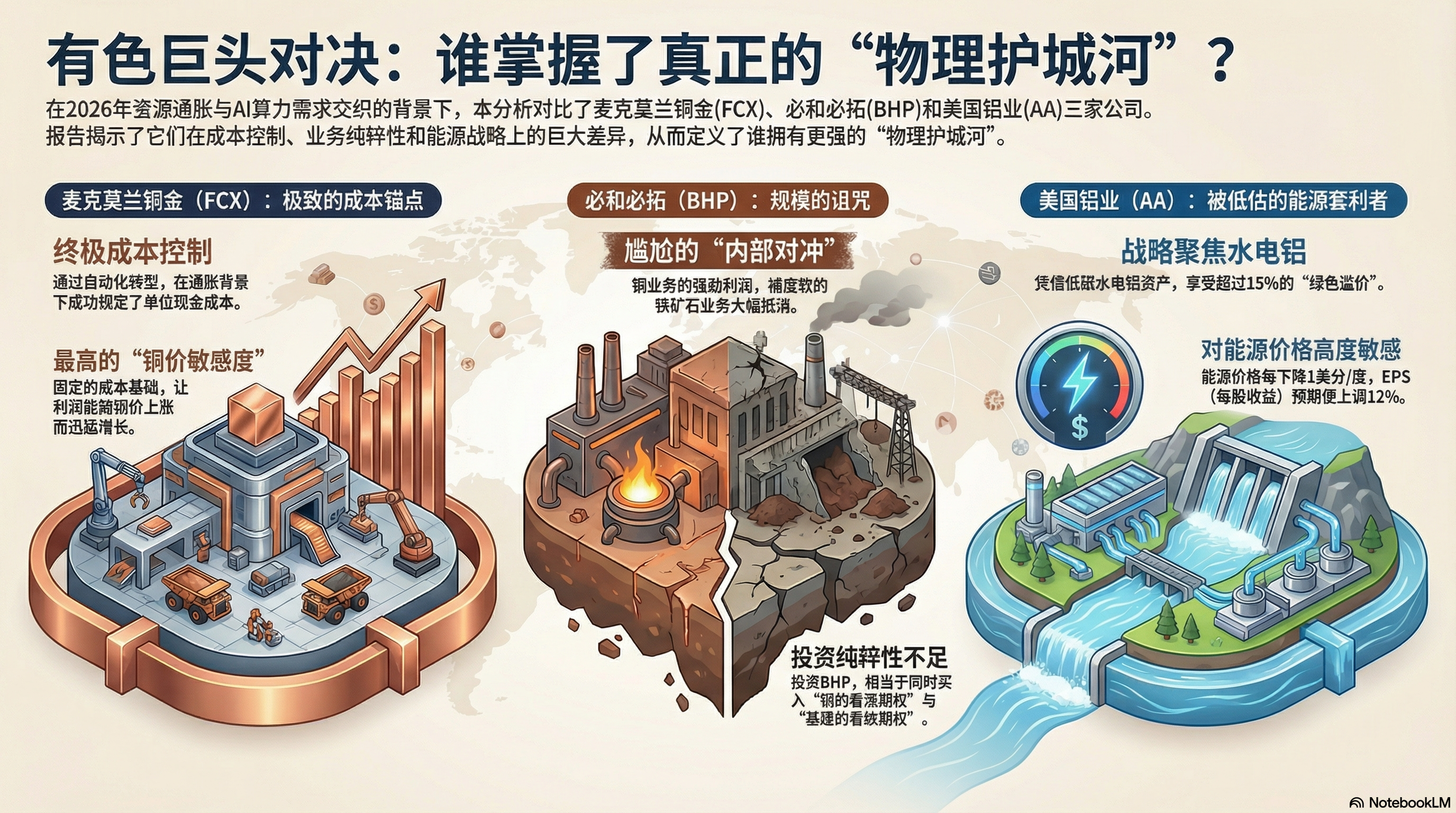

FCX vs BHP

Sa pagpili ng industriya ng tanso sa US stock market, ang FCX at BHP ay dalawang pangunahing kumpanya na hindi maaaring iingore. Ngunit sa pamamagitan ng isang malalim na pagsusuri sa 2025 annual report at 2026 Q1 outlook, napapansin namin na ang kanilang panloob na lohika ay naging malaki nang nagbago.

FCX: Ang Pana-lingap na "Cost Anchor" at Operating Leverage

Ang pangunahing dahilan kung bakit ang FCX ay hinanap ng merkado noong 2026 ay hindi dahil kumuha ito ng mas maraming tanso, kundi dahil sa kakayahang ipakita nito na kontrolin ang mga gastos sa gitna ng inflation.

Ang Grasberg na matatagpuan sa Indonesia ay isa sa pinakamalaking minahan ng ginto at tanso sa mundo. Ang FCX ay nagawa ng awtomatikong paglipat mula sa open-pit mining papunta sa buong underground mining noong 2025. Ito ay nangangahulugan ng malaking pagbaba ng gastos sa energiya at sa paggawa.

Ang FCX ay nakapagpawalang-bisa ng kanilang Unit Net Cash Cost, ayon sa kanilang ulat sa kita. Sa konteksto ng pagtaas ng mga gastos sa tao at enerhiya sa buong mundo noong 2026, ito ay walang iba kundi isang "privilege laban sa inflation."

Dahil sa kanyang fixed cost, ang operating profit elasticity ng FCX ay mabilis na tataas kapag tumaas ang presyo ng tanso. Ito ang pinakamataas na "tanso price sensitivity" at pinakamalinis na balance sheet sa US stocks ngayon.

BHP: Ang Panaon ng Kahihiyan at Paghihirap ng Iron Ore

Ang BHP, ang nangunguna sa global na mining market cap, ay nagpapakita ng isang kakaibang "pang-internong pagsasalungat" sa kanyang financial report.

Ang negosyo sa tanso ng BHP, kahit pa ito ay patuloy na lumalaki sa Chile at Australia, ang negosyo sa iron ore na kumakatawan sa humigit-kumulang 50% ng kiniti ng BHP ay nahaharap sa isang systemikong krisis. Ang sobrang kita mula sa loob ng negosyo sa tanso ng BHP ay malaki ang bahagi ay tinatanggihan ng mahinang kita mula sa iron ore.

Para sa mga mananaloko na nangangamoy ng "AI computing power fuel" premium, ang pagbili ng BHP ay katumbas ng pagbili ng isang "call option sa tanso" at isang "put option sa traditional infrastructure". Ang kawalang-puri ng kumpanya ay nagawa nitong mas mababa ito kumpara sa FCX sa Alpha returns.

Alcoa (AA): Ang "Energy Arbitrage" Giant na May Mahalagang Halaga

Ang tagumpay o pagkatalo ng mga kumpaniya ng alpombato ay nasa gastos ng kuryente.

Nagawaan ng AA ng isang napakahalagang desisyon noong 2025: ang mabilis na pagpapalayas ng mga hindi gaanong produktibong pabrika ng aluminio sa mga lugar kung saan mataas ang presyo ng kuryente, at ang pagpapalakas ng mga base ng aluminio na gumagamit ng kuryente mula sa tubig sa Iceland, Norway, at Australia. Dahil sa pagsisilbi ng carbon tariff (CBAM) noong 2026, ang aluminio na may mababang karga ng carbon (gawa sa kuryente mula sa tubig) ay may 15% hanggang 20% na green premium kumpara sa aluminio na gawa sa kuryente mula sa koma.

Ayon sa pagsusuri ng financial report, ang kumikitang resulta ng AA ay mayroong napakalaking sensitivity sa presyo ng energy. Ang financial model ay nagpapakita na kada pagbaba ng 1 sentimo bawat yunit ng presyo ng energy, ang inaasahang EPS (Earnings Per Share) ay tataas ng 12%. Habang patuloy na bumababa ang gastos sa pagkonekta ng mga renewable energy sa buong mundo, ang AA ay nasa gitna ng isang "energy dividend" na hindi gaanong napapansin.

3. 2026 Investment Strategy: Mula sa "Paper Assets" patungo sa "Tunay na Sobyernidad"

Sa 2026, ang industriya ng metal ay hindi na lamang mga stock na sumusunod sa klasikong siklo ng ekonomiya; sila ay mga "priority beneficiary" ng physical foundation ng AI. Dahil sa doble mong pag-udyok ng paggalaw ng kumpiyansa ng dolyar at ang mapaghamong demand para sa mga physical na bagay, dapat magbago ang estratehiya ng mga mananaloko mula sa "paghahanap ng presyo" patungo sa "pagpapalakas ng kakulangan."

Sa tingin ng RockFlow investment research team, ang pagtaas ng presyo ng mga metal na mayroon metalikadong katangian sa kasalukuyan ay hindi lamang ang pag-uulit ng dating siklo. Ang tatlong pangunahing dahilan para sa pangmatagalang pagtaas ng presyo ay:

1. Kapital na gastusin (CapEx) na dekada break: Sa nakaraang sampung taon, ang mga kompaniya ng mina ay nasa proseso ng pagpapagaling ng kanilang financial statement, kaya ang puhunan sa eksplorasyon ay nasa 30% lamang ng 2011. Ang pagbagsak ng pisikal na output ay may 3-5 taon na matatag at hindi maii-recover.

2. Ang pisikal na proteksyon laban sa hegemonya ng dolyar: Ang mga bangko sentral sa buong mundo ay nasa proseso ng "pamamahala ng mga asset". Ang mga metal ay hindi lamang mga materyales sa industriya, sila ay bumabalik sa kanilang katangian bilang isang reserbasyon ng pera.

3. Ang Reverse Moat ng ESG: Ang matigas na pagsusuri sa kalikasan ay nagdudulot ng halos imposible na pagbubukas ng mga bagong mina. Ito ay nangangahulugan, ang mga umiiral at legal na mina ay naging isang uri ng asset na walang kapantay, at ang kanilang premium ay mananatiling matagal.

Nanlalaraw so sumunod na estratehiya na pagmamay-ari na US stock:

Punong Konpigurasyon (Anker): FCX + RIO

- FCX: Ang nangungunang kompanya sa tanso, nasisiyahan sa sobrang presyo mula sa pagpapalakas ng mga istrukturang pangkamalayang diwa.

- Rio Tingsnan manimpla ng ilang iron ore, nagsagawa ito ng malaking pagbili ng mga ikalawang antas na copper at lithium assets noong 2025. Ang malakas nitong cash flow at mataas na dividend policy ay ginagawa itong pinakamahusay na pagsusumikap laban sa macroeconomic volatility.

Layunin ng pag-atake: AA

- Alcoa (AA): Nakikinabang sa energy arbitrage at pagtaas ng demand para sa pagbawas ng timbang, ang kanyang kita ay nangunguna sa sektor ng mga metal.

Obhetibo ng Pangangalaga: VALE

- Vale (VALE): Ang merkado ay nananatiling tumitingin sa kanya bilang isang tagapagtustos ng iron ore. Ngunit mayroon ang VALE sa kanyang posisyon ang pinakamahusay na mapagkukunan ng nickel sa mundo, at habang bumabalik ang mataas na nickel na baterya bilang solusyon para sa mas mahabang biyahe, nasa isang punto ng re-estimasyon ng halaga ang VALE.

Kasagutan: Tanggapin ang "atom", i-deposito ang pisikal na mundo

Ang mga leksyon ng investment sa imbakan ay nagpapakita: sino man ang may kontrol sa bottleneck, siya ang may kontrol sa premium. Ang mga microchip ng imbakan ay ang bottleneck ng digital na mundo, habang ang mga metal na may kulay naman ay ang bottleneck ng pisikal na mundo.

Ang mga non-ferrous metal ay naging "HBM" na ng pisikal na mundo noong 2026. Ang pangkat ng pagsusuri at pagsasaliksik ng RockFlow ay naniniwala na ang pagpapalakas ng mga non-ferrous metal at pagmamay-ari ng pisikal na mundo ay maging isang pangunahing linya ng pamumuhunan noong taon. Sila ay hindi lamang mga proteksyon laban sa inflation kundi pati na rin ang pinto papasok sa AI revolution.