Nagsulat: Prathik Desai

Nagawa: Chopper, Foresight News

Nagmamahal ako sa mga panloob na tradisyon ng sekwensya ng crypto, tulad ng Uptober at Recktober. Ang mga tao sa komunidad ay palaging nagsisigla ng maraming data tungkol sa mga petsa na ito, at hindi ba totoo na ang mga tao ay nangunguna sa mga kakaibang impormasyon?

Mas kawili pa ang pagsusuri at ulat ng mga trend na paligid ng mga node na ito: "Naiiba ang paggalaw ng pera sa ETF," "Nagawa na ngayon ng crypto industry ang pagkuha ng sapat na pondo," "Naghihintay ang Bitcoin na tumalon ngayon," atbp. Nang nakaraan, habang binabasa ko ang "2025 DeFi Industry Report," nakakuha ako ng pansin ang ilang graph na nagpapakita kung paano gumawa ng "malaking kita" ang mga crypto protocol.

Nagpapakita ang mga chart na ito ng mga nangunguna sa kita sa buong taon na mga crypto protocol, kung kaya nagpapatunay ito ng isang katotohanan na inilalarawan ng marami sa industriya noong nakaraang taon: Ang crypto industry ay wala nang nagsisimulang gawing kapaki-pakinabang ang kita. Ngunit ano ang nagsisilbing dahilan ng paglago ng kita?

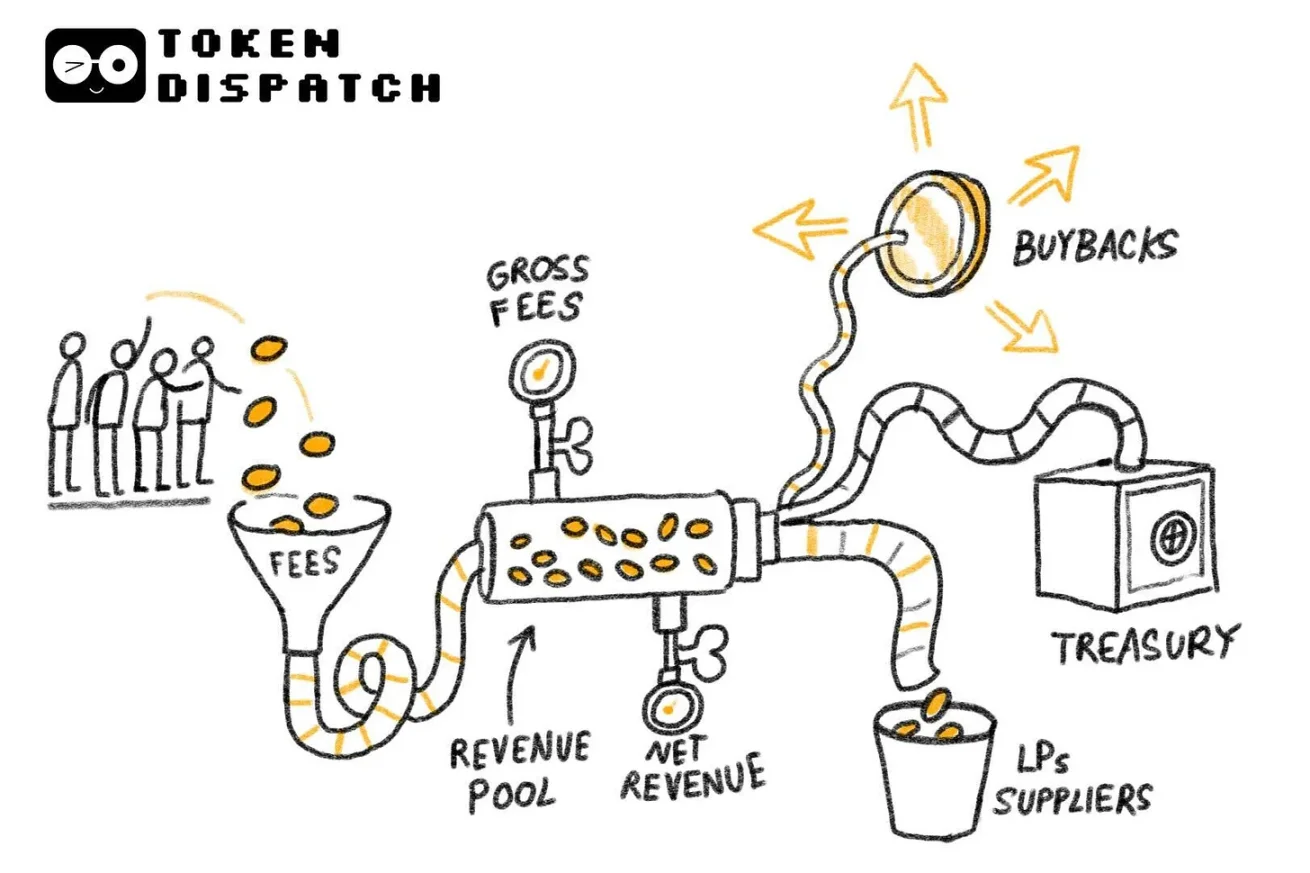

Sa likod ng mga chart na ito, mayroon pang isang hindi gaanong kilalang isyu na naghihintay ng pagsusuri: Saan talaga pupunta ang mga bayad na ito?

Noong nakaraang linggo, pinag-aralan ko nang husto ang data ng mga bayad at kita ng DefiLlama (paalala: ang kita ay tumutukoy sa natitira matapos magbayad sa mga nagbibigay ng likididad at mga kumpanya), subalit nais kong mahanap ang mga sagot. Sa araw na ito, maglalagay ako ng karagdagang mga detalye sa mga data na ito at magpapaliwanag kung paano at saan pupunta ang pera sa sektor ng cryptocurrency.

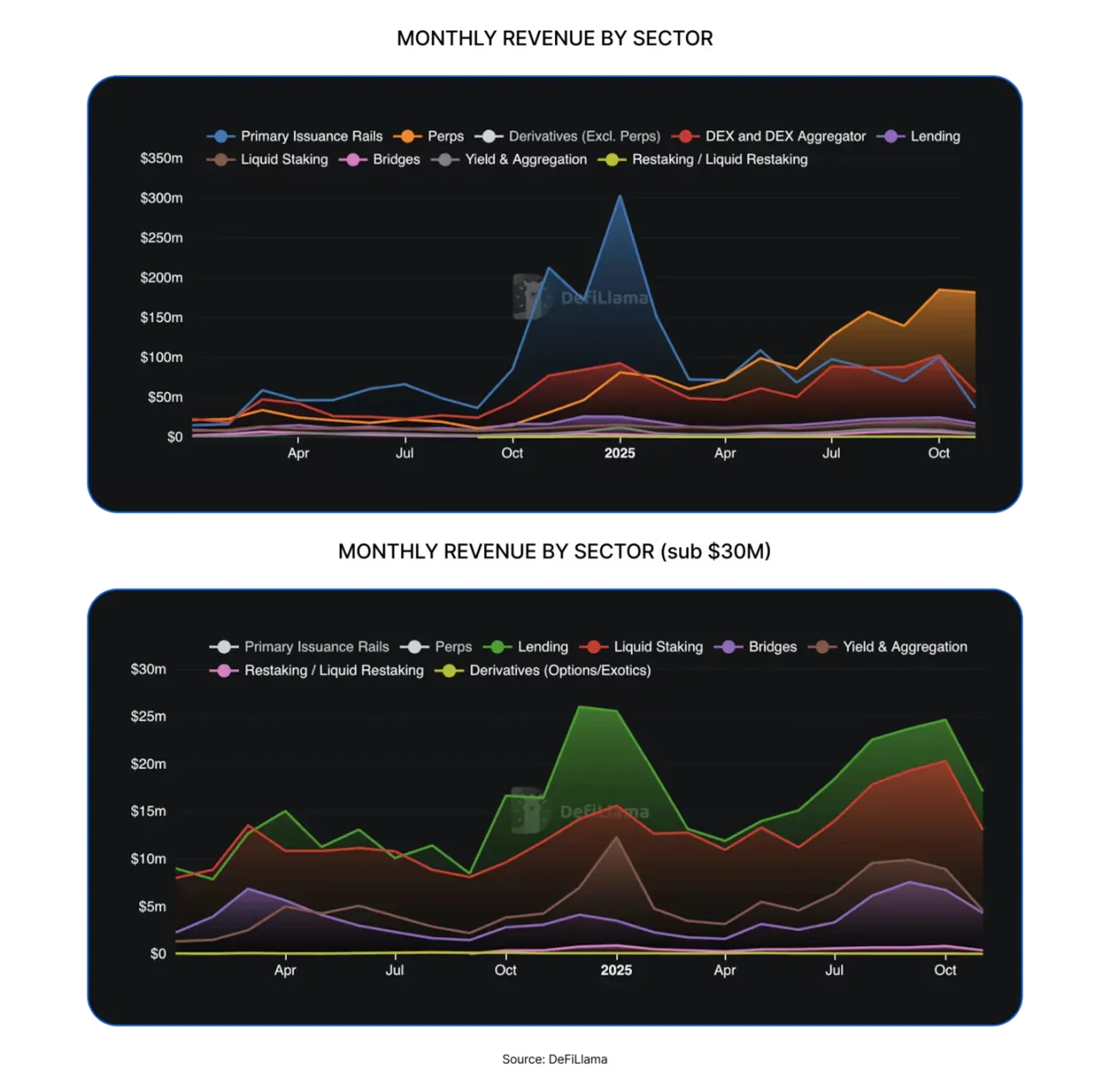

Nagawa ng higit sa $16 bilyon noong nakaraang taon ang mga protocol ng pambansag pangangalakal, na higit sa dalawang beses ngayon na $8 bilyon noong 2024.

Nagawa ng buong sektor ng cryptocurrency ang kanilang kakayahang kumita ng halaga, at sa nakaraang 12 buwan, maraming bagong larangan ang lumitaw sa sektor ng DeFi (decentralized finance), tulad ng DEX (decentralized exchange), mga platform ng token issuance, at perp DEX (decentralized perpetual contract exchange).

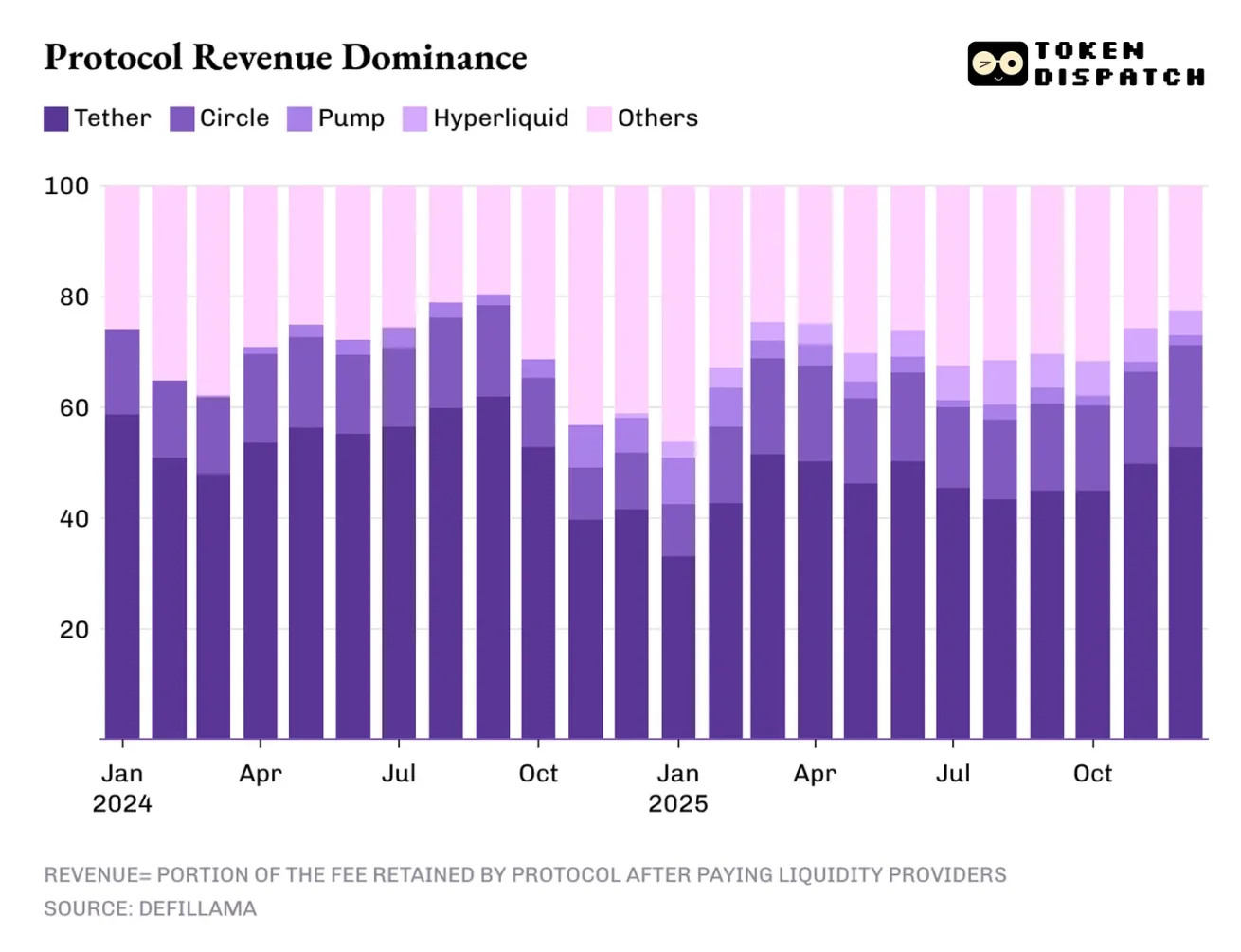

Gayon man, ang pinakamalaking kita ay pa rin nangunguna sa mga tradisyonal na larangan, kung saan ang pinaka-prominenteng ay ang mga tagapag-ayos ng stablecoin.

Ang dalawang nangungunang tagapag-isyu ng stablecoin, ang Tether at Circle, ay nagbigay ng higit sa 60% ng kabuuang kita ng industriya ng cryptocurrency. Ang kanilang market share ay bumaba nang bahagya mula sa 65% noong 2024 hanggang 60% noong 2025.

Ang mga decentralized na exchange ng futures ay hindi dapat baguhin ang kanilang kahalagahan sa 2025, isang sektor na halos hindi pa nakikilala noong 2024. Ang apat na platform na Hyperliquid, EdgeX, Lighter, at Axiom ay kumikita ng kabuuang 7 hanggang 8 porsiyento ng kita ng industriya, na sobra sa kabuuang kita ng mga protocol ng mga naging DeFi na sektor tulad ng pautang, staking, cross-chain bridge, at decentralized transaction aggregator.

Ano ang mga umuunlad na salik para sa kita noong 2026? Nakita ko ang sagot mula sa tatlong pangunahing salik na nakakaapekto sa pattern ng kita ng crypto industry noong nakaraang taon: kita mula sa interest rate spread, pagpapatupad ng transaksyon, at paghahatid ng channel.

Ang carry trade ay nangangahulugan na ang sinumang mananatili at nagpapadala ng pera ay makakakuha ng kita mula sa proseso.

Ang kiniti ng mga tagapag-isyu ng stablecoin ay may parehong istruktural at mapagbago. Ang istruktural ay nasa kung paano lumalaki ang kita nang sabay-sabay sa suplay at demand ng stablecoin. Ang bawat digital dollar na isinusulat ng tagapag-isyu ay binibigyang-diwa ng U.S. Treasury at nagbibigay ng interes. Ang mapagbago naman ay nasa kung paano ang modelo ay nakasalalay sa mga macroeconomic variable na halos hindi kontrolado ng mga tagapag-isyu: ang rate ng interes ng Federal Reserve. Ngayon pa lang nagsisimula ang cycle ng monetary easing, at habang bumaba pa ang rate ng interes, bababa rin ang nangunguna sa kita ng mga tagapag-isyu ng stablecoin.

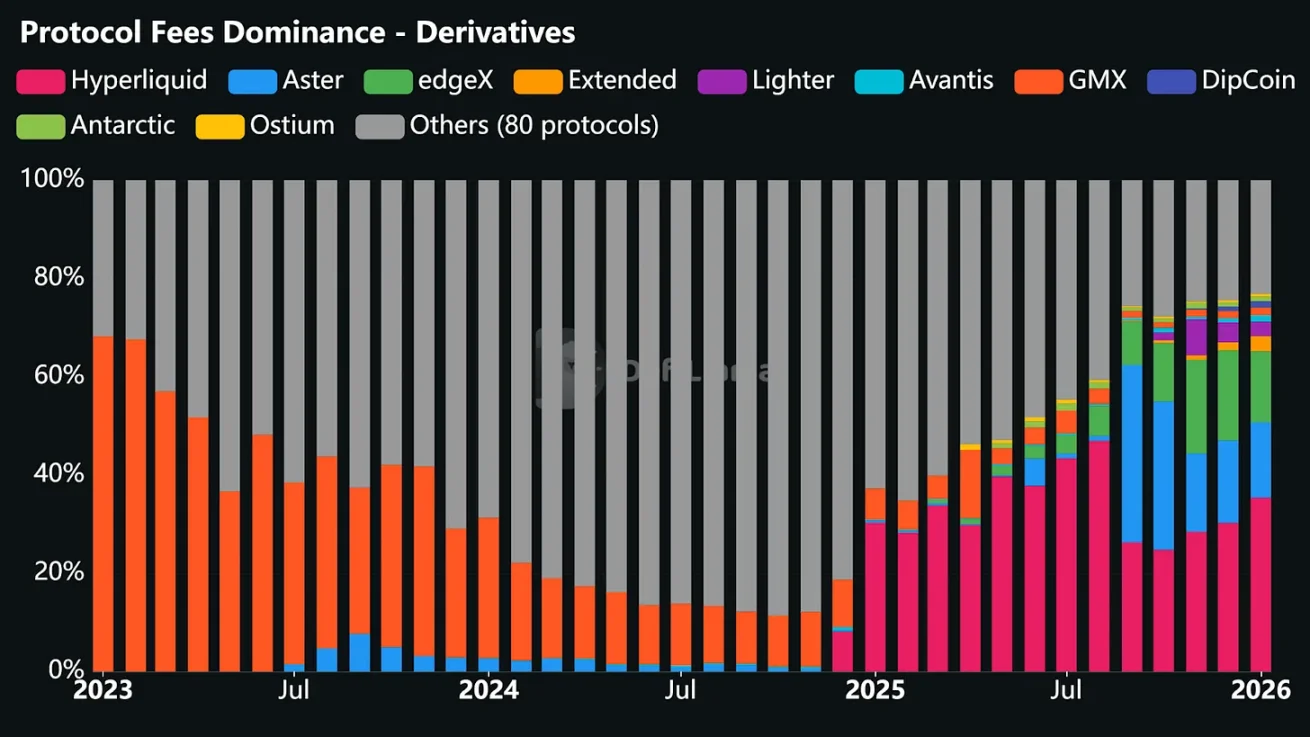

Susunod ay ang layer ng pagpapatupad ng transaksyon, kung saan din itinatag ang pinaka-matagumpay na track sa larangan ng DeFi noong 2025, ang de-pinisyal na exchange ng panatag na kontrata.

Ang pinakamadaling paraan para maintindihan kung bakit ang mga decentralized na exchange ng futures ay mabilis na nakakuha ng malaking bahagi ng merkado ay tingnan kung paano sila tumutulong sa mga user na mag-trade. Ang mga platform na ito ay nagtatayo ng mga palitan ng trade na walang kakaibang paghihirap, kung saan ang mga user ay maaaring pumasok at lumabas sa posisyon ng risk ayon sa kanilang kailangan. Kahit na ang merkado ay walang malaking galaw, ang mga user ay maaari pa ring gawin ang hedging, maglagay ng leverage, gawin ang arbitrage, iimbento ang kanilang posisyon, o mag-set up ng posisyon para sa hinaharap.

Ang mga decentralized perpetual exchange ay nagbibigay-daan sa mga user na mag-trade ng patuloy at madalas, nang walang pangangailangan na gumastos ng oras para i-transfer ang mga underlying asset, na kung saan ay hindi maaaring gawin sa mga decentralized spot exchange.

Bagaman ang lohika ng pagpapatupad ng transaksyon ay nagsisimula sa simpleng proseso at mabilis na pagkilos, ang teknolohiya sa likod nito ay mas kumplikado kaysa sa narinig. Ang mga platform na ito ay kailangang magtayo ng matatag na interface ng transaksyon upang hindi masira kahit sa mataas na antas ng paggamit; magbigay ng maaasahang sistema ng pagkakasunod-sunod at paglilinis ng order upang manatiling matatag kahit sa mga krisis ng merkado; at kailangang magbigay ng sapat na likididad upang matugunan ang mga pangangailangan ng mga mangangalakal. Sa isang decentralized na exchange ng perpetual na kontrata, ang likididad ang susi sa tagumpay: sino man ang maaaring magbigay ng patuloy at sapat na likididad, siya ang makakakuha ng pinakamaraming aktibidad sa transaksyon.

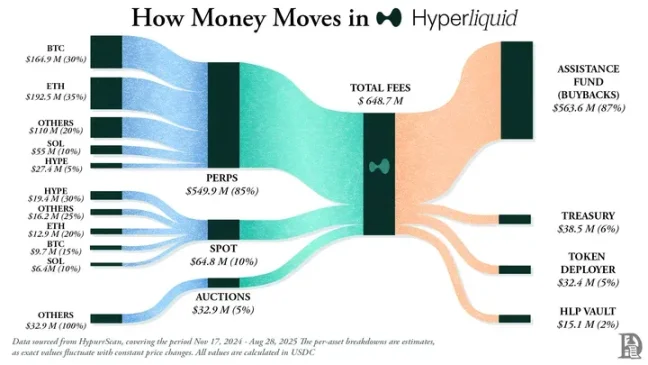

Noong 2025, ang Hyperliquid ay naging lider sa decentralized na palitan ng perpetyo dahil sa sapat na likididad na ibinigay ng pinakamaraming market maker sa loob ng platform. Dahil dito, naging palitan ng perpetyo na decentralized na may pinakamataas na kita sa bayad sa 10 buwan sa loob ng nakaraang 12 buwan.

Kahit paano, ang mga exchange ng perpetyo ng DeFi ay naging matagumpay dahil hindi nila kailangang maintindihan ng mga mamumuhunan ang blockchain at mga kontrata ng intelihente, kundi ang mga kilalang paraan ng pagpapatakbo ng mga tradisyonal na exchange.

Ang mga problema na nakasaad sa itaas ay nasolusyonan, ang exchange ay maaaring kumita ng automated na kita sa pamamagitan ng pagkuha ng maliit na bayad para sa mataas na antas at malalaking transaksyon ng mga mangangalakal. Kaya manatili ang kita kahit na ang presyo ng spot ay nasa pagitan ng paggalaw, dahil nagbibigay ang platform ng maraming mga pagpipilian para sa mga mangangalakal.

Ito rin ang dahilan kung bakit naniniwala ako na kahit na ang kita ng mga decentralized na exchange ng perpetual contract ay humigit-kumulang sa isang digit lamang noong nakaraang taon, ito ay ang tanging posibleng palabugin ang nangungunang posisyon ng mga tagapag-ayos ng stablecoin.

Ang ikatlong salik ay ang channel distribution, na nagbibigay ng incremental revenue sa mga proyekto ng cryptocurrency tulad ng token issuance infrastructure, kabilang ang mga platform tulad ng pump.fun at LetsBonk. Walang malaking pagkakaiba ito sa pattern na nakikita natin sa mga kumpanya ng Web2: Ang Airbnb at Amazon ay hindi naghahawak ng anumang stock, ngunit sa pamamagitan ng malalaking channel ng distribution, sila ay lumampas na sa posisyon ng mga platform ng paghahambing, at nabawasan pa ang marginal cost ng bagong suplay.

Hindi rin nagsisimula ng mga crypto asset tulad ng Meme coin, iba't ibang uri ng token, at micro-communities ang mga platform ng token issuance infrastructure. Ngunit sa pamamagitan ng paglikha ng walang paghihirap na user experience, awtomatikong proseso ng token listing, pagbibigay ng sapat na likididad, at simpleng transaksyon, naging paborito na lugar ito para mag-isyu ng mga crypto asset.

Noong 2026, dalawang tanong ang maaaring magpasya sa trajectory ng mga ito: Bababa ba sa ibaba ng 60% ang bahagi ng kita ng industriya ng mga stablecoin issuer habang naapektuhan ng pagbaba ng mga rate ng interes ang spread trading? At makakamit ba ng mga platform ng perpetual contract ang 8% na market share habang nagiging mas konsentrado ang landscape ng execution layer ng transaksyon?

Ang mga kita mula sa spread, pagpapatupad ng transaksyon, at distribusyon ng channel ay nagsisilbing tatlong pangunahing salik na nagpapakita kung paano nakakakuha ng kita ang sektor ng cryptocurrency, ngunit ito ay kalahati lamang ng kuwento. Katulad nito, mahalagang maintindihan kung ano ang bahagi ng kabuuang bayad sa transaksyon ang inilalagay sa mga may-ari ng token bago ang netong kita ay naipon ng protocol.

Ang paglipat ng halaga na nagawa sa pamamagitan ng pagbili, pagkasunog, at pagbabahagi ng mga bayad ay nangangahulugan na ang mga token ay hindi na lamang mga ebidensya ng pamamahala kundi kumakatawan din sa ekonomikong pagmamay-ari ng protocol.

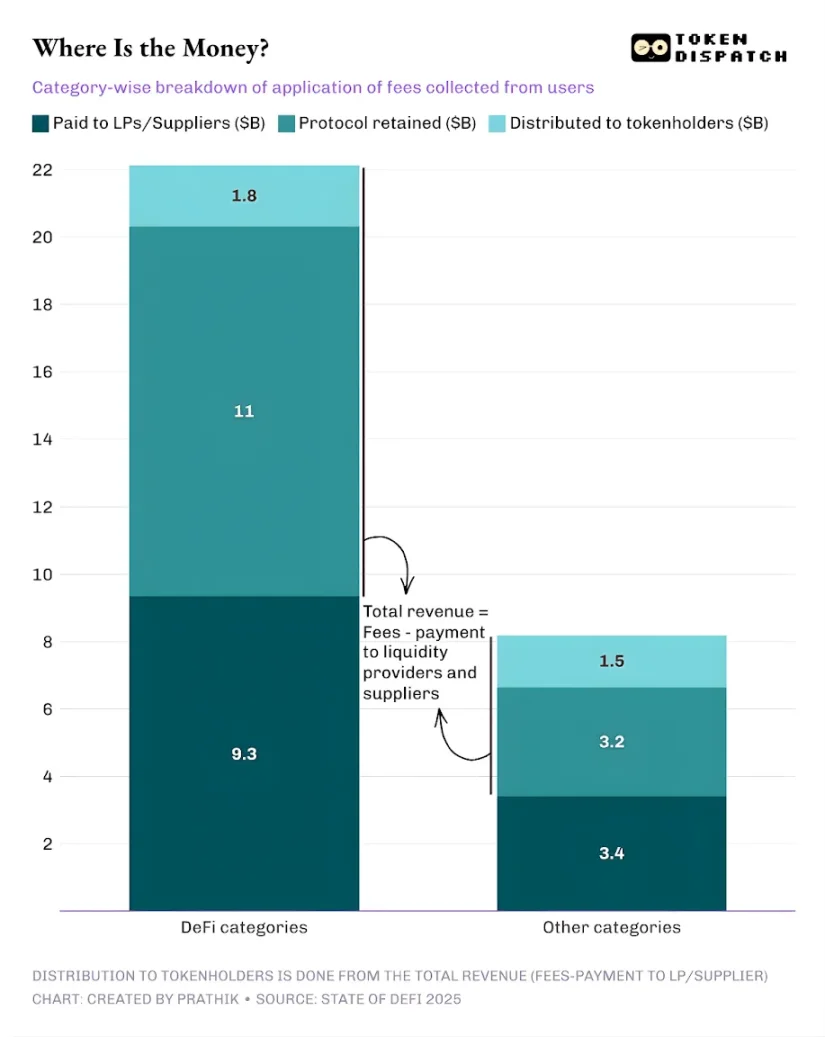

Noong 2025, ang kabuuang bayad na mga bayarin ng mga user ng mga de-pinisyon ng pera at iba pang mga protocol ay humigit-kumulang $3.03 bilyon. Sa pagitan nito, ang kabuuang kita ng protocol pagkatapos magbayad sa mga nagbibigay ng likididad at mga tagapagkalo ay humigit-kumulang $1.76 bilyon. Sa kabuuang kita, humigit-kumulang $336 milyon ay ibinalik sa mga may-ari ng token sa pamamagitan ng mga gantimpala sa pag-stake, pagbabahagi ng mga bayarin, pagbili at pagtanggal ng token. Ito ay nangangahulugan na 58% ng mga bayarin ay naging kita ng protocol.

Ito ay isang malaking pagbabago kumpara sa nakaraang siklo ng industriya. Ang higit pang mga protocol ay nagsisimulang subukang gawing mga pahayag ng pagmamay-ari ng mga token sa mga operational na resulta, na nagbibigay ng tunay na insentibo sa mga mamumuhunan upang manatili at maging bullish sa mga proyekto na kanilang pinaniniwalaan.

Hindi pa rin ganap ang larangan ng cryptocurrency at karamihan sa mga protocol ay hindi pa nagbibigay ng anumang kita sa mga may-ari ng token. Ngunit mula sa isang malawak na pananaw, ang larangan ay nagbago na ng maliit na paraan, isang senyales na lahat ay patungo sa tamang direksyon.

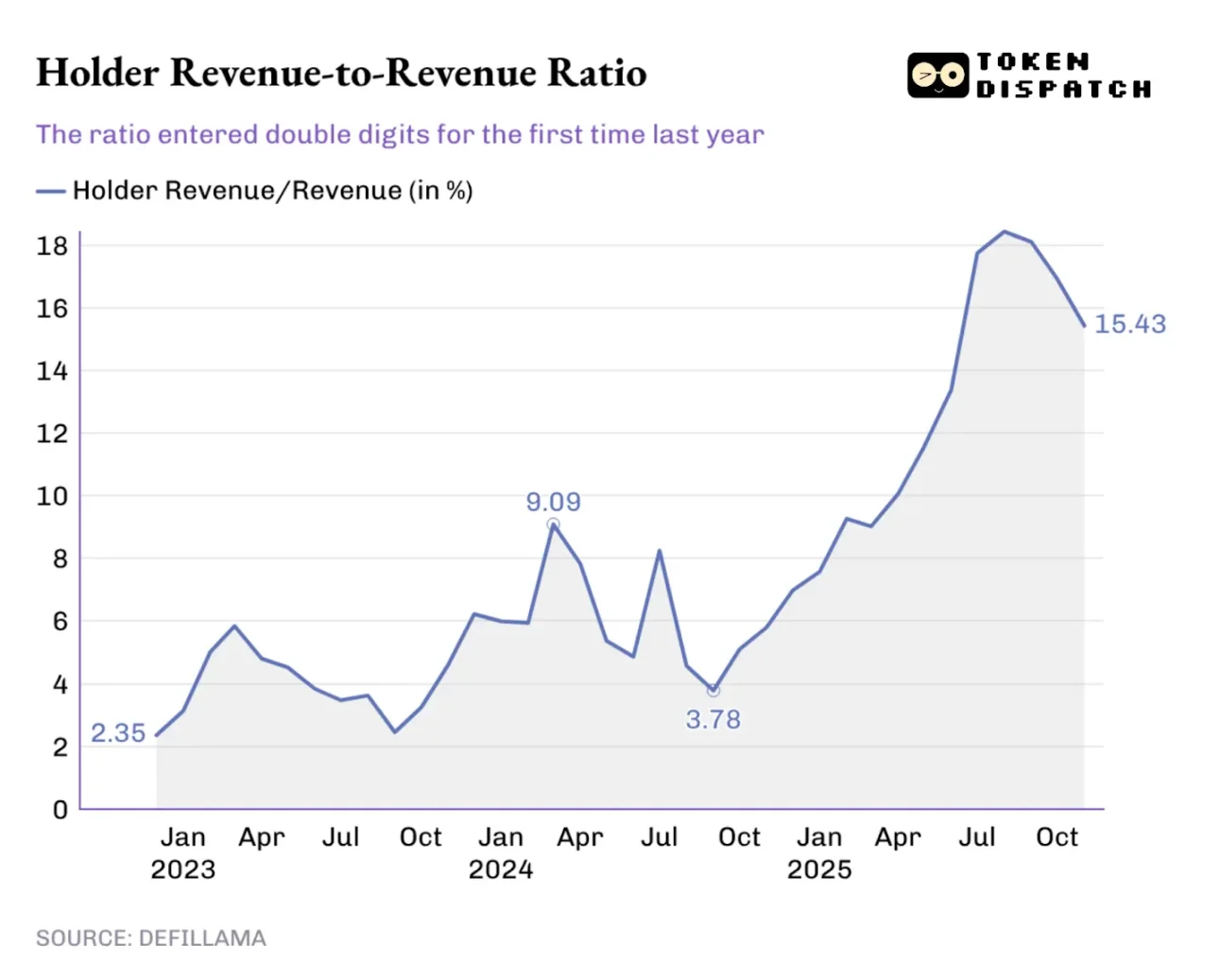

Nagbago ang porsyento ng kita ng mga naghahawak ng token sa kabuuang kita ng protocol sa nakaraang taon, na umaabot sa 9.09% noong nagsimula ang taon, at higit pa sa 18% noong peak nito noong Agosto 2025.

Ipinapakita ng pagbabagong ito ang mga transaksyon ng token: kung ang mga token kong pinapanatili ay hindi nagbibigay ng anumang return, ang aking mga desisyon sa transaksyon ay maaaring makaapekto lamang ng mga istorya ng media; ngunit kung ang mga token kong pinapanatili ay maaaring magbigay ng kita sa pamamagitan ng pagbili o pagbabahagi ng bayad sa serbisyo, ituturing ko ito bilang isang asset na nagbibigay ng kita. Bagaman ito ay hindi laging ligtas at maaasahan, ang pagbabagong ito ay maaaring makaapekto sa paraan ng pagmamarka ng halaga ng token, kaya ang kanyang halaga ay mas malapit sa fundamental kaysa sa pagiging maka-apekto ng mga istorya ng media.

Mga mekanismo ng pagnenegosyo ay magiging isang pangunahing salik kapag ang mga mananalvest ay bumalik sa 2025 at nagsusuri kung saan pupunta ang kita ng industriya ng cryptocurrency noong 2026. Noong nakaraang taon, ang mga koponan ng proyekto na una sa pagpapalaganap ng halaga ay talagang lumabas.

Nagawa ng Hyperliquid ng isang natatanging komunidad na ekosistema kung saan inuulit ang halos 90% ng kita sa mga user sa pamamagitan ng Hyperliquid Grants Fund.

Sa pamamagitan ng token launch platform, ang pump.fun ay nagpapalakas ng konsepto ng "pagbibigay ng premyo sa mga aktibong user ng platform," at sa araw-araw na pagbili ng mga token, na-destroy na ang 18.6% ng suplay ng PUMP token.

Noong 2026, ang "value transfer" ay hindi na isang di-pangunahing piliin kundi isang kailangang-kailangan para sa lahat ng mga protocol na nagsisigla ng token batay sa fundamental. Ang pagbabago ng merkado noong nakaraang taon ay nagturo sa mga mamumuhunan kung paano maghihiwalay ng kita ng protocol mula sa halaga ng mga token holder. Ngayon na ang mga token holder ay nagsisigla na ang kanilang mga token ay maaaring kumatawan sa mga karapatan sa ari-arian, ito ay hindi na makatarungan na bumalik sa dating paraan.

Sa palagay ko, ang "DeFi Industry Report 2025" ay hindi nagpapakita ng bagong kahulugan ng cryptocurrency industry na naghahanap ng kikitain, dahil ang trend na ito ay nausisaan na ngayon sa mga nakaraang buwan. Ang halaga ng ulat ay nasa data na nagpapakita ng katotohanan, at kapag inilabas natin ang mga data na ito, makikita natin ang pinakamalaking posibilidad ng tagumpay ng cryptocurrency industry.

Ang pagsusuri ng ugnayan ng kita sa bawat protokolo ay nagpapakita ng malinaw na ugnayan: Ang nagsisimula ng pinakamalaking kita ay ang may kontrol sa mga pangunahing channel, ang spread ng kita, ang pagpapatupad ng transaksyon at ang paghahatid ng channel.

Sa 2026, inaasahan kong mas marami pang proyekto ang magpapalit ng mga bayad sa transaksyon bilang pangmatagalang balos para sa mga may-ari ng token, lalo na sa konteksto ng isang siklo ng pagbaba ng rate ng interes kung saan nawawala ang kasiyahan ng arbitrage.