Editor's Note: Ang artikulo ay nagtuturo na ang kasalukuyang suplay ng langis sa buong mundo ay kulang lamang sa halos 20%, ngunit ang tunay na dahilan kung bakit lumala ang krisis ay hindi ang "pisikal na kakulangan," kundi ang triple na serye ng pag-uugali na dulot ng kakulangan: pagkukumpuni, spekulasyon, at ang kapitalistang lohika ng "paghintay hanggang bumagsak ang kalaban upang makakuha ng mababang presyo."

Mula sa 20% na kakulangan sa suplay, sa pagkabigo sa pagpapadala sa Strait of Hormuz, hanggang sa pansamantalang "paggawian" ng strategic reserves, alternatibong pipeline, at mismatch sa kapasidad, sa paningin ay patuloy pa ring gumagana ang sistema; ngunit sa mas malalim na antas, ang pagpupukos, spekulasyon, at mga gawain ng kapital na "naghihintay ng pagkabagsak" ay nagpapalaki sa kakulangan mismo, na nagpapalit sa isang maipapamahala na problema ng suplay at demand sa isang potensyal na sistemikong panganib.

Pinapakita ng artikulo na ang paraan ng pag-trigger ng ganitong uri ng panganib ay hindi sumusunod sa intuisyong "paulit-ulit na pagkasira," kundi mas malapit sa isang bank run—ang lahat ay tila stable bago mabulok ang tiwala; at kapag ang mahalagang variable ay kinumpirma (tapos na ang mga reserve, lumalawak ang puwang, hindi maaaring maibalik ang transportasyon), ang pamilihan ay magtatapos ng pagbabago ng presyo sa napakaliit na panahon. Mula sa petrolyo crisis noong 1973, hanggang sa financial crisis noong 2008, at sa energy shock noong 2022, ang path ay napakasama.

Sa ilalim ng framework na ito, ang kasalukuyang "kalmado" ng merkado ay naging sarili nito ang pinakamalaking signal na dapat maging babala: ang tunay na ekonomiya ay may pagbawas sa produksyon, pagbabawal sa paggalaw, at pagkukubos ng suplay, ngunit ang mga presyo ng mga aset ay patuloy pa ring sumusunod sa risk appetite. Ang pagkakaiba na ito ay sa本质上 ang huling pagkakasundo sa "patuloy na epektibo ng sistema".

Ang pangunahing paghuhusga sa artikulong ito ay: ang problema ay hindi kung ang langis ay hindi na sapat, kundi kung ang sapat na maraming tao ay magkakaroon ng paniniwala na maaaring hindi sapat ito, sasabihin ng sistema na magsimula na sa pagkabawas at pagbabalik-tanaw. Ang mga pambansang imbakan ay maaaring magpalawig lamang ng panahon, ngunit hindi maaaring magbigay ng sagot; at ang panahong ito, ay mabilis na nagsisara.

Sa huling bahagi ng Abril, magiging isang mahalagang punto. Sa panahong iyon, ang pamilihan ay hindi na hihingi ng pagkakaalam kung "kakaganap ba", kundi "kailan masisiguro".

Narito ang orihinal na teksto:

Kabuuang kulang sa mundo ay 20% ng langis. Sa teorya, kung bawat isa ay magpapaliit ng kaunti sa kanilang gastusin, patuloy pa ring maaaring gumana ang ekonomiya.

Ngunit sa totoong buhay, ang "kakulangan" ay hindi gumagana ganito. Kapag may kakulangan sa isang mahalagang yaman, hindi magrerehistro ang mga tao sa pamamagitan ng rasyonal na pagkakabahagi, kundi magiging marami ang magtatapon at magtitiyak. At ang mga may sobrang yaman? Sisikapin nilang hintayin ang iyong pagbagsak, at pagkatapos ay bibili ng iyong pinakamahusay na ari-arian sa halagang parang kalabasa.

Ang mga pagkilos na ito ay magpapalaki sa isang kulang na maaaring kontrolin, hanggang sa maging isang problema sa antas ng kabihasnan.

Pagsusupling, spekulasyon, at paghihintay na parang aguila

Ang unang nangyayari ay ang pagpupundo. Kapag naging headline ang "kakulangan," sasalakayin ng lahat ang pagbili nang may panik—hindi dahil sa totoong pangangailangan, kundi dahil sa takot. Ang binibili nila ay hindi lang langis, kundi isang "sensasyon ng kaligtasan." At ang panik na ito mismo, sapat na upang palakasin ang tunay na kakulangan nang dalawang beses.

Susunod ay ang spekulasyon. Kapag naging kakaunti ang langis, agad na umuunlad ang mga trader, at tumataas ang presyo nang mabilis mula sa mga pundasyon. Ito ay hindi teorya, kundi batas ng kalakalan ng komodidad. Sa bawat krisis sa enerhiya sa kasaysayan, halos lahat ay sumusunod sa ganitong landas.

Huling antas, at ang pinakamahirap na antas: maghintay habang umuunlad ka.

Bakit hindi ibinebenta ng mga may-ari ng langis?

Ang presyo ng crude oil sa Oman ay umabot na sa $150 hanggang $200 bawat barrel. Gayunpaman, ang mga bansang kulang sa langis ay hindi pa rin siguradong makakakuha nito, dahil ang mga may-ari ng dolyar ay naka-lock na sa suplay.

May ilang bansa na may sapat na imbakan ngunit patuloy na tumutol na magbenta sa mga kapitbahay.

Bakit? Dahil nakikita nila ang mas malaking laro: paghihintay sa paglitaw ng krisis sa utang, paghihintay sa pagkakaroon ng sosyal na pagkagulo, at pagkatapos ay pagkuha ng pinakamahusay na mga asset sa buong mundo sa sobrang mababang presyo. Ang isang kumpanyang may halagang 5 bilyon dolyar sa normal na panahon, ay maaaring makakuha lang ng 500 milyon dolyar habang isang bansa ay nasa hangganan ng pagkabagsak—walang kailangang sundalo.

Kasalukuyang mayroon ang Berkshire Hathaway ng halos $375 bilyon sa kahon, isang rekord sa kasaysayan. Ang pagkolekta na ito ay nagsimula bago pa ang digmaan, na may 12 kuartal na patuloy na pagbenta ng mga asset. Ngunit ang mahalaga ay hindi ang pagkolekta, kundi kailan magpapasya magbili.

Ano ang hinhintay ni Buffett?

Ang iskrip na ito ay umiiral na noong tatlong libong taon na ang nakalipas

Sa Genesis 47, tinulungan ni Jose ang Pharaoh na mag-imbak ng pagkain sa loob ng pitong taon ng pagkakaroon. Pagkatapos ay dumating ang pitong taon ng kagutuman. Ang mga Egiptiyano ay unang bumili ng pagkain gamit ang pera; pagkatapos ay palitan ang mga hayop; at pagkatapos ay ipinagbigay ang lupain.

Nang matapos ang gutom, halos lahat ng Egypt ay nasa kamay ni Pharaoh.

Walang digmaan, walang karahasan. Tanging kontrol sa mga nakakapag-isa yaman at sapat na paghihintay.

Ang pagpaputol sa Strait of Hormuz, parehong lohika. Ang pagpapalabas ng isang bansa sa pamamagitan ng puwersa ay nangangailangan ng mga libo-libong sundalo; samantalang ang pagpaputol sa isang estrecho at paghihintay nang maingat? Kailangan lamang ng isang hukbong-dagat at oras.

Jose, kung saan man ay sinusubukang iligtas ang mga tao. Ngunit ang mga tagapag-ugnay sa paligid ng krisis na ito, hindi.

Ito ang eksaktong dahilan kung bakit ang isang 20% na kakulangan sa langis ay sapat upang masira ang buong mundo. Ang problema ay hindi sa «kulang ang langis», kundi sa — may mga tao na nag-aabang, may mga tao na nagpapalit, at may mga tao na naghihintay para sa iyo na mabagsak.

Ang pagkabagsak ay hindi nagaganap nang paulit-ulit.

Sa palagay ng karamihan, ang ekonomikong krisis ay magkakaroon ng isang paulit-ulit na pag-unlad. Ngunit ang katotohanan ay kabaligtaran nito. Ang Lehman Brothers ay patuloy pa ring gumagana sa araw bago ito mag-file ng bankruptcy; ang Silicon Valley Bank ay tila walang anumang malinaw na anomaliya 48 oras bago ito magsira.

Systemic collapse, mas parang isang 'bank run'. Kapag lahat ay naniniwala sa banko, ito ay gumagana nang halos perpekto; kapag may pagkakamali sa tiwala, lahat ay magtatanggal ng kanilang pera nang sabay-sabay. Hindi babagsak nang paulit-ulit ang banko, kundi sasabog sa loob ng 48 na oras.

Kasalukuyang kalagayan ng pandaigdigang merkado ng enerhiya ay nasa parehong estado.

Lahat ay nagtatalo na mabilis na lutasin ni Trump ang mga problema, at lahat ay patuloy na “naniniwala sa sistema.” Ngunit kapag nasira ang tiwala na ito—halimbawa, kung magsisimula nang mawalan ng suplay ang mga reserve, o kung ang International Energy Agency ay patotohanan na lumalawak pa ang puwang—ang pagbebenta ay magiging parang pananakot sa bangko.

Hindi ito progresibo. Ito ay nangyari agad.

Lima linggo, ay nagdaan na

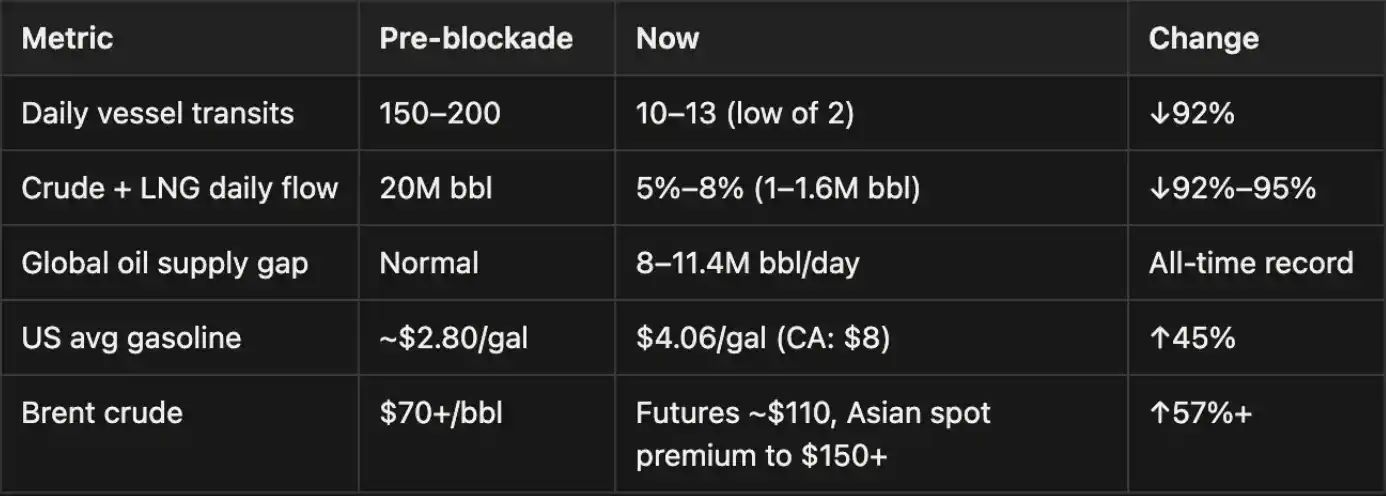

Tandaan: Karaniwang dala ng Strait of Hormuz ang halos 20 milyong barrel/tarong ng langis, kaya ang kasalukuyang pagkawala ng kapasidad na halos 18–19 milyong barrel/tarong dahil sa pagkakapitil ay nagsasaklaw na sa pangkalahatang kakulangan sa suplay na 8–11.4 milyong barrel/tarong. Ang kakulangang ito ay bahagyang hinaharap: kasama ang paglabas ng Strategic Petroleum Reserve (SPR), mga alternatibong pipeline (tulad ng Saudi East-West Pipeline at mga alternatibong ruta sa UAE), at pagpapabilis mula sa mga bansang produser ng langis na nasa labas ng Hormuz. Ngunit ang pagpapakita na ito ay pansamantala lamang.

Ang sukat ng pag-atake na ito ay hihigit sa enerhiyang krisis sa Ukraine at Russia noong 2022, at kahit na tinawag na “pinakamalalang krisis sa enerhiya sa kasaysayan ng tao.”

Ang aming pagtataya ay: malamang ay hindi ito overstatement.

Strategic reserve: Ang buffer time ay hindi katumbas ng kaligtasan

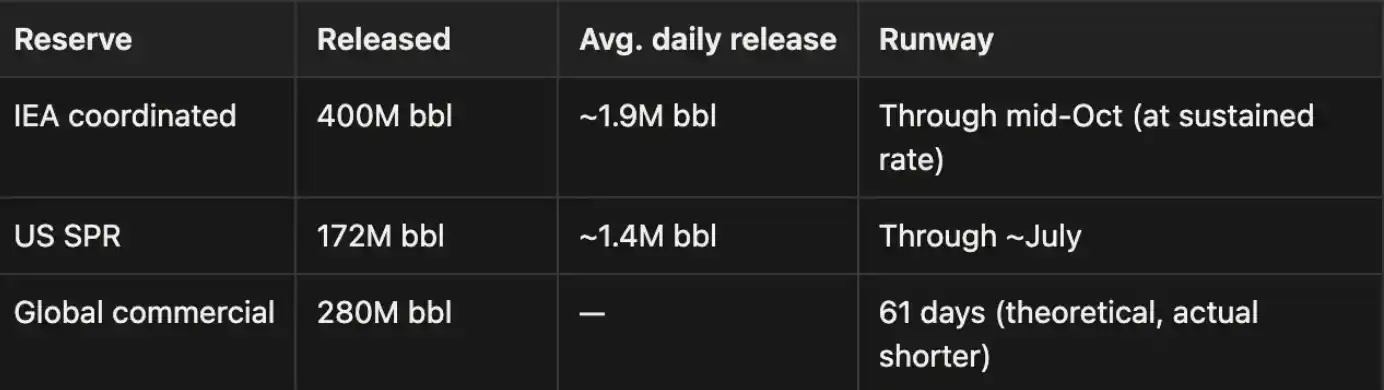

Ang dalawang bagay lamang ang nagpapanatili sa suporta sa kasalukuyang merkado: ang patuloy na paglabas ng Strategic Petroleum Reserve at ang mga pahayag at inaasahang patakaran ni Trump.

Ang mga numero mismo ay may problema: may physical limit ang paglabas ng Strategic Petroleum Reserve (SPR), na karaniwan ay humigit-kumulang 2 milyong barrel araw-araw sa kasaysayan. Ibig sabihin, ang tunay na kakayahan na punan ang puwang ay mas mababa kaysa sa headline number sa papel.

Mayroon ang OPEC+ ng 2.5 milyon hanggang 3.5 milyonバレl araw na kakayahang pang-imbak, ngunit ang mga linya ng pagpapalabas na ito ay kailangang dumadaan sa Strait of Hormuz, kaya ang kakayahang ito ay praktikal na nakakulong.

Ang ilang bansang naglabas ng data ng kanilang panatilihan ay naglalaman pa rin ng mga hinihintay na pagpapadala at mga imbentaryo na sobrang pinakita. Pagkatapos matapos ang panahon ng pagpapalawig, mabilis na lalawak ang kakulangan sa suplay. Ang panatilihan ay nagbibigay lamang ng oras, hindi ng solusyon. Mayroon pa ring pagkakataon ang merkado, ngunit ang pagkakataong ito ay patungo sa pagkakasara.

Ang pamilihan ay nagmamadali

Ang kasalukuyang kalagayan ng merkado ay sobrang mahiwaga: Bago lang ay nasakop ng Israel ang pinakamalakas na pag-atake ng mga missile mula pa noong pagsisimula ng digmaan, ngunit halos walang reaksyon sa stock market. Ang mga pabrika sa Japan, Korea, Singapore, at Thailand ay nagsimulang bawasan ang produksyon o kaya'y huminto na, ngunit ang merkado ay hindi isinama ang mga ito sa presyo. Ang Australia ay umiikot sa pagtatrabaho mula sa bahay dahil sa kakulangan sa bakal, samantalang ang Korea ay nagpatupad ng pambansang pagbabawal sa pagmamaneho, ngunit patuloy pa ring umuunlad ang stock market.

Sinabi ni Trump na araw-araw nagpapag-usap ang Iran, samantalang araw-araw ito ay tinatakal, ngunit patuloy ang pagbabalik ng stock market. Patuloy ang pagtaas ng semiconductor, at nananatiling sikat ang AI concept, habang pinapalakas pa ng quantitative at algorithmic trading ang positibong emosyong ito. Ngunit kung titingin ka nang mabuti, makikita mo na marami na ay naging pula, ngunit lahat ay nagpapanggap na hindi nila nakikita.

Hindi magtatagal ang pagkakaiba na ito sa pagitan ng market performance at tunay na ekonomiya. Wala pang ganito sa kasaysayan.

Mga kard na nasa kamay ng Iran

Marami ang nagtatala na mabilis na lutasin ni Trump ang problema. Ngunit tingnan muna ang posisyon ng Iran ngayon.

Sinabi nang malinaw ng Islamic Revolutionary Guard Corps (IRGC) ng Iran: "Hindi mabubuksan muli ang Strait of Hormuz dahil sa kawalang-kwenta ng pagkilos ni Trump. Wala kaming nagawa na pag-uusap, at hindi rin tayo mag-uusap sa hinaharap."

May isang praktikal na problema ang komunikasyon mismo. Ang mga mataas na opisyales ng Iran ay hindi na nagpapagawa ng anumang aksyon sa pamamagitan ng tawag o encrypted app—nag-atake ang Israel sa Tehran para patayin ang Haniyeh, at nagpapalit din sila ng mga pager ng Hezbollah, kaya’t ang kanilang paranoia ay may katotohanan. Kaya, ang tunay na komunikasyon sa pagitan ng Tehran at Washington ay nangyayari lamang sa pamamagitan ng mga intermediate channel tulad ng Oman, Iraq, at Switzerland, at bawat round ng pagpapasa ay nagtatagal ng ilang araw.

Ang mga plano ng Iran

Hindi kailangan ng Iran na manalo, kailangan lang niyang magtagal nang higit pa. Ang pagpapaligiran sa selo ay ang kanyang pinakamalaking kartang mayroon, at nahanap na niya ang kahinaan ng Estados Unidos. Sinusuportahan siya ng Russia, at binibigyan siya ng China ng “tulong tao,” at hindi siya magugutom.

Maaaring magdala ng maraming milyong dolyar ang kita mula sa mga bayad sa paglipas sa estrecho bawat taon. Kung mananatili ang Amerika o mababagsak sa isang matagal na pagod, makakapagpapanatili ang Iran ng kontrol sa estrecho. Ang yaman na karaniwang dumadaloy sa mga monarkiya ng Gulf ay magiging daan patungo sa Tehran.

Ang dilemma ni Trump

Hindi ipinapahayag: Ang sistema ng petrodollar ay nagsisimulang magkawala.

Bumababa ang presyo ng langis. Kung magpapatuloy ang digmaan at hindi makalabas ang langis mula sa Gulf, mawawalan ng suplay ang pondo na nagpapalakas sa stock market ng Amerika.

Ang tunay na panganib ay: maaaring magkaroon ng malaking pagbaba ng halaga ng dolyar. Kung mawawala ang pagsasaligan ng petro-dolyar, lahat ng mga asset na naka-denominasyon sa dolyar ay mababawiin ang kanilang presyo. At ang pinakamakakatakot ay, tila wala namang malinaw na sagot sa loob ng White House tungkol sa problema na ito.

Ano ang susunod na dapat tignan

Amerikanong SPR weekly report. Ang bilis ng pagkawala ng mga imbakan ay ang pinakatuwid na signal. Ang现货 at curve ng futures ng Brent crude oil. Kung mayroong malalim na contango, ibig sabihin ay ang market ay nagpapahalaga sa matagalang kakulangan. Ang tono ni Trump. Mas malakas ang mga salita, mas malala ang sitwasyon.

Antas ng pagpapagawa sa Asya. Ang pagbaba ng produksyon sa kimikal, kotse, at semiconductor ay magiging pinakamabilis na indikador. Mga presyo ng pataba. Kumpara sa presyo ng langis na nakakaranas ng distortion mula sa verbal intervention, ang mga presyo ng pataba ay karaniwang mas tapat. Buwanang ulat ng IEA. Kung ang update noong mid-April ay kumpirmahang natapos na ang buffer, maaaring mabagsak ang tiwala ng merkado sa isang gabi.

Timeline

Ayon sa datos ng Federal Reserve ng Dallas, kung ang Strait of Hormuz ay mananatiling sarado buong ikalawang kuartal, sususunod ang taunang GDP ng Estados Unidos ng 2.9%. Patuloy na inaayos ng maraming institusyon ang posibilidad ng recession. Ang mga posibilidad na ito ay may mga kondisyon: na ang pagkakasarado ay magpapatuloy sa iba’t ibang mga yugto. Kung mabubuksan na ang strait nang maaga, hindi na mag-apply ang mga susunod na yugto.

Ngayon → Abril 15: Patuloy pa ang paglalabas ng mga reserve

Patuloy pa ang paglalabas ng mga strategic reserves, at patuloy pa si Trump sa kanyang mga pagsisigaw. Ang epekto sa GDP ay kasalukuyang limitado. Ngunit kung walang resulta ang “ultimatum” noong Abril 6, agad na lalawak ang kakulangan sa suplay. Probabilidad ng kaguluhan sa pandaigdigang ekonomiya: 20%–30%

Late April → Early May: Nabawasan na ang reserve

Ang mga strategic reserve ng mga bansa ay nagsisimula nang makarating sa bottom, at tinatanggap ng IEA na ang puwang ay tumindi ng dalawang beses. Ang mga epekto sa tunay na ekonomiya ay nagsisimula nang makita nang malinaw: kakulangan sa pataba, pagkakaltas sa pagsasaka ng tagsibol, paghinto sa kimikal na produksyon, kawalan ng LNG, at pagbawas sa industriya sa Europa. Probabilidad: 45%–65%. Ito ay mahalagang tumbok.

Mid-May → Late June: Mas lumala ang ekonomiyang real

Ang presyo ng langis ay lumampas sa $150 hanggang $200 bawat barrel. Ang mataas na presyo ng langis ay nagsisimula nang pigilan ang lahat ng aktibidad sa ekonomiya. Ang mga bansa ay kumikilos para makakuha ng suplay mula sa Russia at India, ngunit limitado ang epekto. Ang Europe at Asia ang unang mababagsak sa recession. Probabilidad: 65%–80%

Pagkatapos ng Hunyo: Sistematis na pagbagsak

Walang bagong alternatibong supply route na lumabas. Kapwa nagaganap ang stagflasyon, kawalan ng trabaho, at pagkabigo ng mga sentral na banko. Ang pagtaas ng interes, ang $40 trilyon na utang ng Amerika ay magiging hindi kayang tanggapin; kung hindi ito itaas, ang inflation ay magiging lubos na walang kontrol. Susundan ng krisis sa pagkain at sosyal na kaguluhan, malamang babagsak ang ginto sa bagong talaan. Probabilidad: 80%–90%

Upgrade scenario

Kung direktang sasalakayin ng Estados Unidos ang mga imprastruktura ng enerhiya ng Iran, idagdag ang bawat yugto sa itaas ng 20 porsyento.

Ang oil crisis noong 1973, ang Lehman moment noong 2008, at ang energy shock sa Ukraine-Russia noong 2022—ang skrip ay patuloy na hindi nagbago: bago matiyak ang data, lahat ay nagpapanggap na hindi nakikita; at kapag matiyak na ang data, tanging doon nagkakaroon ng tunay na pagbebenta.

Sa kasalukuyan, nasa tumpak na yugto pa tayo ng «bago ang pagkakakilanlan». Abril 15 hanggang 25 ay ang mahalagang window. Ang huling babala ay ang unang katalyista.

Kung muling buksan ang channel, babalik ang market sa normal na kalagayan; kung hindi ito buksan, o kung patuloy na lumalala ang sitwasyon, sasalakay ang market sa pagtrabaho sa pagkabagsik bago ito mangyari.

Hindi kailangang talagang mawala ang langis sa mundo para magkaroon ng problema. Sapat na kung may sapat na tao ang naniniwala: maaaring mangyari ito.