KuCoin Ventures Weekly Report: Krisis sa Pagkakatiwala sa Zcash at Mga Makro na Presyur sa Mga Risk Asset

2026/06/09 11:29:00

1. Mga Pangunahing Punto sa Merkado sa Linggo

Isang Pagsusuri sa Insidente ng "Panggagawa ng Pera" ng Zcash: Ang AI ay Sumabog sa Pader ng Pribadong Kaligtasan—Paano Binabago ng Kapital ang "Pistang Pagkakatiwala"

Kahapon, ang matandang privacy coin na Zcash (ZEC) ay nagsagawa ng biglaang pagbaba, na bumaba ng higit sa 30% sa isang araw. Ang tuldok ng sulating ito ay isang pagpapahayag ni Taylor Hornby, isang security researcher sa Shielded Labs (isang independiyenteng suportang organisasyon sa loob ng Zcash ecosystem): ang Orchard, ang pinakabagong henerasyon ng shielded pool ng Zcash, ay mayroong napakaseryosong vulnerability. Maaaring maglikha ang mga attacker ng walang hanggang amount ng counterfeit ZEC mula sa wala nang mananatiling on-chain traces.

Bagaman ang Zcash ecosystem ay nakakumpleto ng soft at hard fork upgrades nang lubos na epektibo sa loob ng ilang araw lamang upang ayusin ang vulnerability, hindi nawala ang panic sa merkado. Sa isang pangyayaring tinatawag na pinakamalubhang black swan event sa sektor ng privacy sa nakaraang ilang taon, ang pagbaba ng presyo sa merkado ay hindi lamang isang panic dahil sa isang teknikal na bug, kundi isang ganap na pagbabago ng presyo sa pinakamahalagang proporsiyon ng mga crypto asset—ang "kredibilidad ng kabuuang suplay."

Ito ang pinakamalalim na aspeto ng insidente para sa merkado—ang likas na paradox ng mga mekanismo ng kriptograpikong privacy.

Sa karaniwang mga insidente sa seguridad ng public chain, tulad ng mga hack sa cross-chain bridge o mga leakage ng private key sa smart contract, ang mga nakuha na amount at flow ng pera ay laging maaaring tumpak na masubaybayan sa-chain. Gayunpaman, sa Zcash's Orchard shielded pool, dahil ang mga amount at flow ng transaksyon ay ganap na nakatago, ang komunidad ng Zcash ay kailangang i-patch ang hinaharap na butas gamit ang code; hindi sila makakapag-cryptographically patunayan kung may nakapag-exploit na ng vulnerability upang mag-mint ng counterfeit na coins sa "nakaraan" na apat na taon.

Sa gitna ng malalaking alalahanin sa merkado, ang pagsusuri ni Haseeb mula sa Dragonfly ay direktang tumutok sa core: ang tunay na panganib ng krisis na ito ay pisikal na "nai-isolate" ng pondo ng Zcash. Pinaniniwalaan ni Haseeb na sobrang mahirap para sa mga pekeng coin na direktang makaapekto sa likwididad ng mga pangunahing exchange. Ito ay dahil mayroon ang Zcash ng isang cross-pool accounting mechanism na tinatawag na Turnstile. Ito ay tumpak na nag-uulat kung gaano karaming transparent ZEC ang pumasok sa Orchard shielded pool. Kung magmimint ng 10 milyong pekeng coin ang isang hacker sa shielded pool at subukang i-transfer ito sa isang transparent address (halimbawa, plano niyang i-transfer ito sa transparent address ng exchange para mag-cash out), ang Turnstile mechanism ay diretso nang magtatapos ng circuit breaker at haharangin ang transaksyon agad na ang outflow ay lalampas sa nakaraang legal na inflow. Batay dito, pinahalagahan ng Zcash Foundation na ang kabuuang supply cap na 21 milyong ZEC sa buong network ay hindi nasira.

Gayunpaman, kilala rin ni Shielded Labs na habang pinrotektahan ng mekanismo ng pag-audit na Turnstile ang mas malawak na merkado, wala pa ring teknolohiya na makakapagpatunay nang tiyak kung ang mga pekeng asset ay pinagsama sa loob ng Orchard pool.

Ang panic sa merkado ay nagmumula sa ganito: ang core ng problema ay hindi "ilang counterfeit coins ang natuklasan," kundi ang "walang makakapag-verify nang tiyak na hindi kailanman lumabas ang counterfeit coins." Sa mga capital markets, kapag ang uncertainty ay hindi maaaring masukat, ang pinakamabilis na pagpilian ay umalis at iwasan ang panganib.

Isang iba pang signal na nagdudulot ng pagbabago sa industriya na inilabas ng insidente na ito ay ang breakthrough capability na ipinakita ng mga Large Language Models sa top-tier cryptographic auditing. Noong Mayo 28, naglabas lang si Anthropic ng Claude Opus 4.8; isang araw lamang pagkatapos, noong Mayo 29, natuklasan at isinulat ni researcher Taylor ang exploit para sa vulnerability na ito sa zero-knowledge proof na nakatago na sa loob ng halos apat na taon, kasama ang malalim na tulong ng model na ito.

Mahalagang tandaan na ang Opus 4.8 ay hindi kahit anong model na espesyal na gawa para sa cybersecurity (tulad ng matagal nang sinasabing, hindi pa nasusubok na Mythos Preview), kundi isang pangkalahatang layunin na model. Ito ay nagtatakda ng malaking pagbaba sa gastos ng paghahanap ng mga mataas na halaga at kumplikadong cryptographic vulnerabilities dahil sa pag-intervene ng AI. Bagaman ang gabay at pagpapasya ng mga eksperto sa seguridad ay nananatiling sentral, ang kombinasyon ng "Human Expert + AI" ay nagsanay na ng buong pagbabago sa ritmo ng pag-atake at pagtatanggol ng mga pondo sa ilalim ng Web3.

Source ng Data: https://x.com/zodl_co/status/2063262232184795323

Sa harap ng krisis ng tiwala, ang isa pang pangunahing ekipa sa pag-unlad ng ZEC, ang ZODL, ay ipinakilala ang pinakamalaking plano ng sariling pagliligtas: ang Ironwood upgrade. Ang pangunahing lohika ng Ironwood ay ang direktang pagpapalit sa lumang Orchard shielded pool at ang pagtatatag ng isang bagong Ironwood pool na nakapasa sa mahigpit na formal verification. Ang mga pondo mula sa lumang pool ay maaaring pumasok sa bagong pool lamang sa isang direksyon sa pamamagitan ng "Turnstile" clearance.

Ipapakita ng pampublikong impormasyon na ang ZODL, na itinatag ni dating ECC CEO na si Josh Swihart, ay natapos ang isang seed funding round na higit sa $25 milyon noong Marso ngayong taon, na suportahan ng mga top-tier na konsorsiyum ng industriya tulad ng Paradigm, a16z crypto, Winklevoss Capital, at Coinbase Ventures. Noon ay isa ang ECC sa mga pangunahing kompanya na responsable sa pag-unlad ng pana panahong teknolohiya ng ZEC. Upang malutas ang dating gridlock sa pamamahala, pinunuan ni Josh ang pangunahing ekipa na umalis at itatag ang ZODL, na nagbigay ng sapat na kapasidad sa pagpapatupad upang harapin ang krisis na ito.

Ang gulo na ito ng Zcash ay isang mahal na aral tungkol sa decentralized security. Ang insidente ay malalim na ipinakita na ang pangunahing tiwala sa crypto market ay hindi nagmumula sa pananampalataya, kundi sa verifiable na matematika at teknolohiya. Sa kabilang banda, ito ay nagbabala sa pagdating ng isang bagong era ng "AI Attack & Defense" at "Formal Verification," na magtatagpo ng malaking hamon sa mga pangunahing proyekto na dating nakabatay lamang sa manual code audits.

2. Linggong Mga Piniling Signal ng Merkado

Malakas na Nonfarm Payrolls at mga Panganib sa Geopolitika ang Nagpapababa sa Mga Valuation; Ang Tech Stocks ay Nagbabalik mula sa mga Mataas, Ang Crypto ay Underperforms, Ang ETF Outflows at Pagbawas ng Stablecoin ay Nagpapakita ng Mas Defensive na Merkado

Noong nakaraang linggo, ang mga pangunahing baryable para sa mga global na merkado ay ang pagtaas ng kahinaan ng pagsang-ayon o pagpapagana sa pagitan ng U.S. at Iran at ang mas malakas kaysa sa inaasahan na data sa paggawa ng U.S., na parehong nagdulot ng pagtaas sa mga antas ng interes at premium sa panganib. Ang tensyon sa pagitan ng U.S. at Iran ay nagsailalim sa karagdagang presyon dahil ang parehong panig ay nananatiling walang matatag na pagkakasundo ukol sa mga inspeksyon, pagpapalaya sa mga parusa, at mga pangako sa seguridad. Kasama ang panganib ng karagdagang epekto mula sa Middle East, ang mga merkado ay nagsimulang mag-reprice sa posibilidad ng pagkakaroon ng pagkabigo sa suplay ng enerhiya at pagbabalik ng presyur sa inflasyon. Samantala, tumataas ang nonfarm payrolls ng U.S. ng 172,000 noong Mayo, mas mataas kaysa sa inaasahan ng merkado, habang nanatili sa 4.3% ang antas ng kawalan ng trabaho, na nagpapakita ng patuloy na katatagan sa merkado ng paggawa. Ang kombinasyon ng panganib mula sa geopolitika at malakas na data sa paggawa ay nagbago sa kuwento ng merkado mula sa “kita na sumusuporta sa pagtanggap sa panganib” patungo sa isang framework kung saan ang inflasyon, mga antas ng interes, at panganib mula sa geopolitika ay magkakasama na nagpapaliit sa mga halaga.

Unang ipinakita ang pagbabagong ito sa mga merkado ng enerhiya at mga perlas. Dahil sa mga panganib sa Middle East, bumalik ang Brent at WTI crude sa mas mataas sa USD 90 bawat barrel. Ang mataas na presyo ng langis ay nangangahulugan na maaaring patuloy na magbigay ng enerhiya sa mga datos ng inflation, habang naglalayong limitahan ang puwang ng Fed para magpahinto sa pagpapalawig. Patuloy na nakinabang ang ginto sa ilang demand para sa safe-haven dahil sa geopolitical na kawalan ng katiyakan, ngunit ang mas malakas na nonfarm payrolls ay nagpataas ng U.S. dollar at yields ng Treasury, na nagpapababa sa appeal ng mga aset na walang kita. Sa isang punto, bumaba ang spot gold ng halos 3% noong nakaraang Biyernes. Ipinapakita nito na ang merkado ay hindi lamang nagtataas ng isang narrative para sa safe-haven, kundi nag-ooscillate sa pagitan ng “mga panganib sa Middle East na sumusuporta sa ginto at langis” at “mas mataas na real rates na nagpapababa sa ginto at risk assets.”

Ang malakas na nonfarm payrolls ay dinagdagan ang presyur sa pagpapresyo ng mga asset. Pinilit ng datos sa paggawa ang mga merkado na muling isaalang-alang ang katatagan ng ekonomiya ng Estados Unidos at ang pagkakatigas ng inflasyon, habang binawasan ang pangangailangan ng Fed na lumipat patungo sa pagpapaluwat sa malapit na termino. Umakyat ang mga yield ng U.S. Treasury sa matagalang panahon, na nagdulot ng karagdagang presyur sa discount rate sa mga asset na may mataas na pagpapahalaga. Para sa mga merkado, ang pangunahing tanong ay nagbago mula sa “kailan magkakaroon ng pagbaba ng rates” patungo sa “kung magkakaroon ng matagal na pagpapanatili ng mataas na rates, at kung mayroon man talagang tail risk ng pagpapataas muli ng rates.” Sa ganitong kalagayan, ang mga tech stocks, mga crypto asset, at iba pang growth-oriented assets na dati’y nakabatay sa mga inaasahang likwididad at mataas na pagpapahalaga ay lahat ay naranasan ang muling presyur sa pagpaparesyo.

Sa equities, bumaba ang mga stocks sa Estados Unidos mula sa mataas na antas noong nakaraang linggo, habang ang mga merkado sa Hapon at Timog Korea ay nagpapakita ng pagkalat ng global na pagbaba ng tech sa supply chain ng AI sa Asya.

Sa simula ng nakaraang linggo, ang mga aksyon ng AI at teknolohiya ay patuloy na tumulong upang panatilihin ang mga pangunahing indeks ng US malapit sa mga mataas. Gayunpaman, pagkatapos ng malakas na data ng nonfarm payrolls, mabilis na isinama ng mga pamilihan ang pagbabalik ng panganib ng pagtaas ng rate at mas mataas na mahabang panahon na yield, kung saan ang mga teknolohiya at semiconductor stocks ay naging pangunahing mga lugar ng pag-aayos. Sa base sa linggo, bumaba ang Nasdaq sa paligid ng 4.7%, nagtatakda ng isa sa mga mas mahinang performanseng lingguan nito itong taon; bumaba ang S&P 500 sa paligid ng 2.6%, nagwakas sa kanilang nakaraang serye ng panalo; at ang Dow ay relatif na matatag, bumaba lamang sa paligid ng 0.3%. Ito ay nagpapakita na ang pagbaba ng equity sa US ay hindi lamang isang pagkabagsak sa pagkakaroon ng panganib. Sa halip, ang pamilihan ay nagsimulang maglipat mula sa “mga kuwento at inaasahang kikitain ng AI” patungo sa pagsubok sa pagkakaroon ng kita, margin, return sa kapital na gastos, at resiliensya ng valuation sa isang mataas na rate na kapaligiran.

Nakatanggap ang Timog Korea at Hapon mula sa pagtaas ng supply chain ng semiconductor at AI, ngunit tumataas ang volatility nang malaki dahil sa mas malakas na U.S. dollar, mga outflow mula sa dayuhan, at ang pagkabagsak sa mga tech stock ng U.S. Pagkatapos ng U.S. tech pullback noong nakaraang linggo, tumataas ang presyur sa mga merkado ng Asia-Pacific sa simula ng linggong ito. Bumaba ang KOSPI ng Timog Korea nang higit sa 8% sa isang panahon at nag-trigger ng circuit breaker, habang bumaba ang Samsung Electronics nang hanggang 10% sa maagang pagtinda. Bumaba rin ang Nikkei 225 ng Hapon nang halos 3%–4%. Ito ay nagpapakita na ang medium- hanggang long-term na industriyal na lohika para sa mga merkado ng Hapon at Timog Korea ay hindi nagbago, ngunit kapag binabawi ng global na kapital ang mga rate at risk premiums, ang mga dating malakas na semiconductor at AI na pangunahin ay maaaring maging mga pangunahing layunin para sa profit-taking at paglabas ng liquidity.

Sa crypto, bumaba nang malakas ang BTC noong nakaraang linggo sa ilalim ng pinagsamang presyur ng macro rate repricing, ETF outflows, at pagkamalay na nagpapahina ang mga signal ng institutional holding.

Source ng Data: TradingView

Kumita ang BTC noong nakaraang linggo sa paligid ng USD 73,000, ngunit bumaba pagkatapos sa paligid ng USD 63,000, turun ng humigit-kumulang 14% para sa linggo. Ang ETH ay naging mahina rin, bumaba sa saklaw ng USD 1,600–1,700. Bagaman bumaba rin ang Nasdaq 100 mula sa mataas na antas, na nagpapakita ng pagsubok sa pagpapahalaga para sa mga aksyon ng AI at teknolohiya, bumaba nang mas malaki ang BTC at Strategy (dating MicroStrategy). Ipinapakita nito na ang presyur sa crypto-market ay hindi lamang galing sa mga makro na rate at mas malawak na pagbabago ng presyo ng risk asset, kundi mula rin sa pagkasira ng mga kondisyon sa pagsasapalaran ng crypto. Ang patuloy na paglabas ng ETF, pagbawas sa suplay ng stablecoin, at ang rare na pagbenta ni Strategy ng BTC ay nagpabawas sa tiwala ng merkado sa pagbili mula sa mga institusyon at sa kuwento ng korporatibong treasury.

Ipinahayag ng Strategy na ibinebenta nito ang 32 BTC sa pagitan ng Mayo 26 at Mayo 31 upang magbayad ng dividends sa kanyang STRC perpetual preferred stock. Bagaman maliit ang laki ng pagbebenta kumpara sa kabuuang pag-aari nito, ito ang unang ipinahayag na net BTC sale ng kumpanya mula noong 2022, na nagbago sa pananaw ng merkado na ang Strategy ay isang “buy-only” corporate treasury vehicle. Ito ay nagpilit din sa mga investor na muling isaalang-alang ang katatagan ng BTC treasury model sa ilalim ng mataas na interest rates, presyong pababa ng share, at tumataas na financing costs. Sa kabuuan, mayroon pa ring institutional allocation attributes ang BTC, ngunit sa panahon ng ETF outflows, pagkabawas ng stablecoin, at pagpapahinga ng corporate treasury narratives, mas malamang itong mag-uugali bilang isang high-beta risk asset. Ang ETH, samantala, ay may mas kaunting independiyenteng suporta dahil sa mahinang ETF flows at kakulangan ng mga bagong ecosystem catalysts.

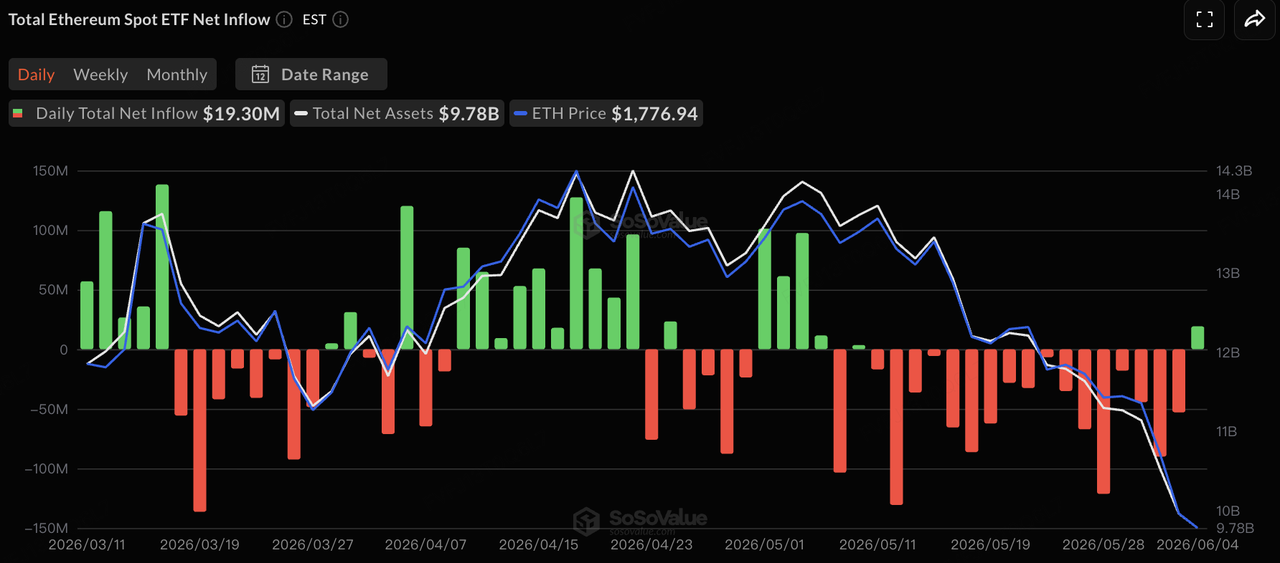

Pinagkukunan ng Data: SoSoValue

Sa kahulugan ng ETF flows, batay sa data ng SoSoValue, ang U.S. spot BTC at ETH ETFs ay parehong naranasan ang matagal na presyur ng net outflow noong nakaraang linggo. Pagkatapos ng 13 magkakasunod na araw ng trading na may net outflow na umabot sa halos USD 4.4 bilyon, ang BTC ETFs ay nakarehistro ng maliit na net inflow na halos USD 3.05 milyon sa ikalawang kalahati ng linggo, na pansamantala ay nagpapababa sa presyur. Ang ETH ETFs naman ay nakarehistro ng halos USD 19.3 milyon na net inflow noong Hunyo 4, na nagwakas sa 17 magkakasunod na araw ng net outflow. Gayunpaman, ang isang araw na positibong flow ay dapat tingnan bilang pansamantala pagpapababa sa presyur ng pagbebenta, hindi bilang pagbabago sa trend. Sa pangkabuuang batayang lingguhan, ang BTC ETFs ay nanatiling may halos USD 1.72 bilyon na net outflow, habang ang ETH ETFs ay may halos USD 168 milyon na net outflow. Sa kabuuan, ang mga ETF ay nananatiling pangunahing institutional gateway para sa BTC at ETH, ngunit ang kanilang marginal na papel ay nagbago mula sa “pag-absorb sa presyur ng pagbebenta ng merkado” patungo sa “paggalaw kasabay ng macro rates, risk appetite, at crypto-native funding conditions.” Sa ilalim ng konteksto ng mas mataas na tagalang yield, pagkabawas sa supply ng stablecoin, at pagpapahinga sa narrative ng Strategy treasury, ang suporta na ibinibigay ng mga ETF sa crypto market ay malinaw na nagkamali.

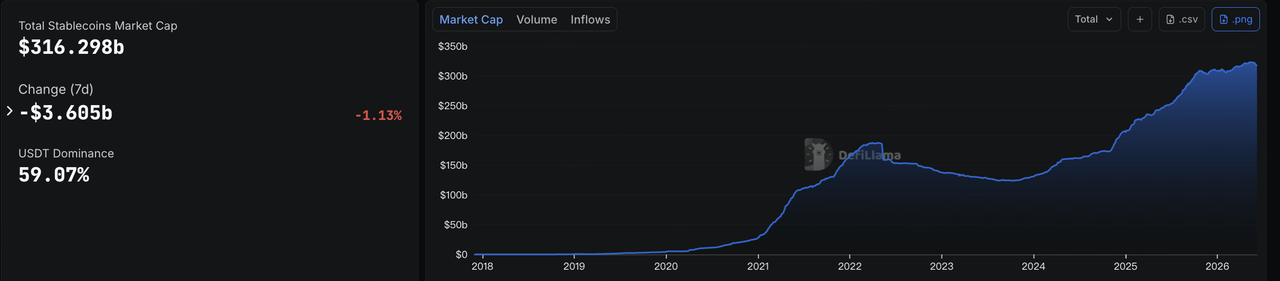

Source ng Data: DeFiLlama

Sa mga stablecoin, ipinakikita ng data ng DeFiLlama na noong ika-8 ng Hunyo, ang kabuuang market capitalization ng stablecoin ay nasa paligid ng USD 316.3 bilyon, bumaba ng halos USD 3.6 bilyon sa loob ng pitong araw, isang pagbaba ng halos 1.13%. Ang bahagi ng merkado ng USDT ay nasa paligid ng 59%. Patuloy na bumababa ang dollar liquidity sa on-chain noong nakaraang linggo, na nagpapakita na ang pagbaba sa risk assets, ang mga outflow mula sa ETF, at mas mababang aktibidad sa on-chain trading ay nagsimulang makaapekto sa pondo ng merkado.

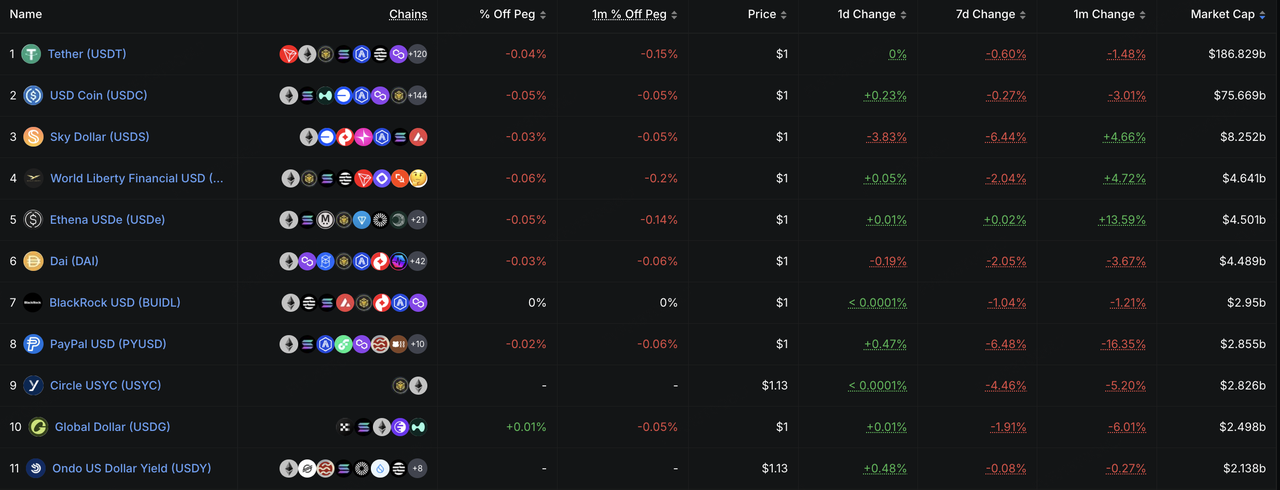

Sa estructura, bumaba kaunti ang USDT at USDC, na nagpapakita na ang pangunahing mga pool ng trading at settlement liquidity ay hindi nakatanggap ng malaking bagong pagsisilbi. Ang mga stablecoin na nakatuon sa ecosystem tulad ng USDS, USD1, at PYUSD ay nakaranas ng mas malaking pagbaba, na nagpapakita na ang kapital ay lumalabas nang mas mabilis sa mga hindi pangunahing stablecoin habang may volatility sa merkado. Ang USDe ay nanatiling stable sa loob ng pitong araw ngunit nanatiling tumaas sa nakaraang buwan, na nagpapakita na ang medium-term paglalawak ng yield-bearing stablecoins ay hindi pa lubos na binalewala, kahit na ang short-term minting momentum ay bumaba habang ang pagkakaroon ng panganib ay bumaba. Ang BUIDL ay bumaba kaunti, na nagpapakita ng pansamantalang rebalansing ng institutional on-chain cash management capital sa gitna ng mas mataas na rates at mas malaking volatility sa merkado. Sa kabuuan, ang stablecoin market ay nagbago mula sa “paglalawak ng kabuuang supply na may structural divergence” patungo sa “pagbaba ng kabuuang supply na may paglipat ng kapital patungo sa mga dollar instrument na may mas mataas na katiyakan.” Ang on-chain capital ay hindi lubos na lumabas, ngunit ang pagkakaroon ng panganib ay malinaw na bumaba.

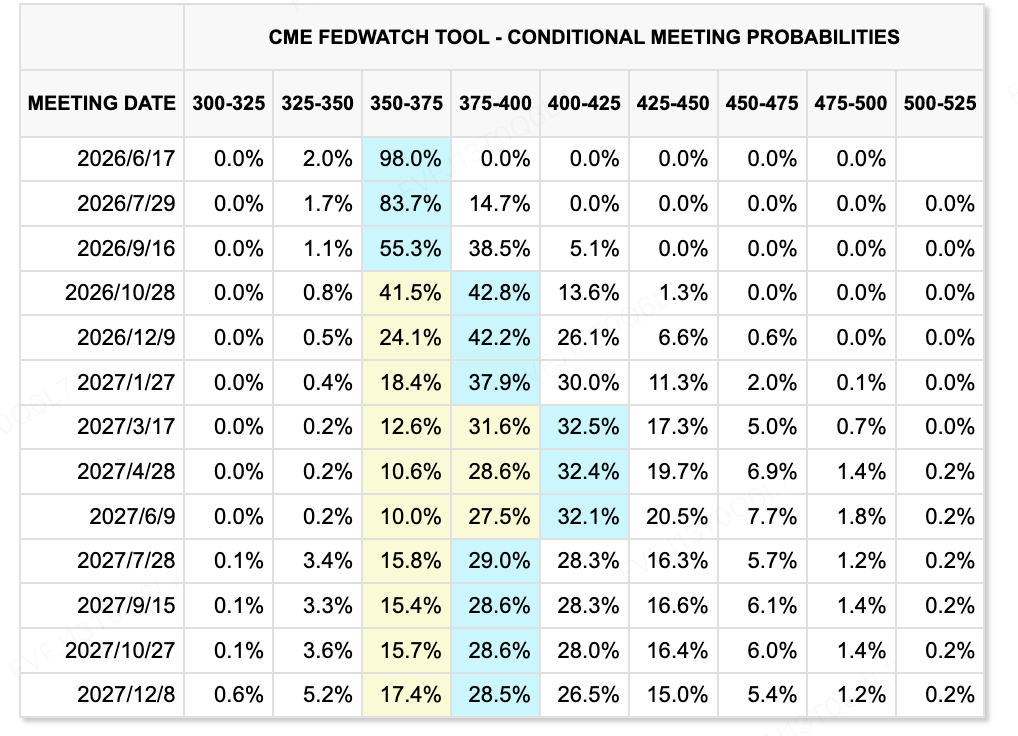

Source ng Data: CME FedWatch Tool

Mga Pangunahing Makro/Finansyal na Pangyayari na Dapat Panatilihin sa Susunod na Linggo

-

Ang data ng inflation sa U.S. at pagbabawas ng Fed: Noong June 10–11, ipapalabas ng U.S. ang May CPI at PPI data. Kung muling lalampas ang inflation sa mga inaasahan, ito ay magpapatibay pa sa posibilidad ng pagtaas ng rates sa huli ng taon at magpapatuloy sa pagpapresyur sa mga asset na sensitibo sa rates tulad ng mga tech stocks, mga crypto asset, at ginto.

-

Ang SpaceX IPO at isang pagsubok sa likwididad para sa mga panghihikayat na teknolohiya: Inaasahan na ipapakilala ng SpaceX ang kanyang IPO noong June 11 at magsisimula mag-trade noong June 12. Inaasahan na malaki ang deal at maaaring maging pinakamalaking IPO sa kasaysayan ng buong mundo. Hindi lamang ito ay magtatalakay sa pagkakaroon ng demand ng merkado para sa malalaking pagpapahalaga sa teknolohiya na may mataas na paglago, kundi maaari ring magdulot ng epekto sa pagbawas ng likwididad sa secondary markets.

-

Ang Apple WWDC at ang pagsubok sa paghatid ng AI: Ang Apple WWDC ay isang mahalagang pangyayari para sa sektor ng teknolohiya. Magkakaroon ng pansin ang mga merkado sa isang napapagbutihing Siri, integrasyon sa mga panlabas na malalaking modelo ng wika, mga pag-unlad sa foldable na iPhone, at mga tampok ng AI sa device. Para sa AI trade, kung kayang i-translate ng Apple ang mga punsiyon ng AI sa totoong karanasan sa produkto at isang bagong siklo ng pag-upgrade sa hardware, ito ay magdudulot ng impluwensya sa presyo ng merkado para sa mga consumer electronics at edge AI.

-

Makro data ng China, Japan, at South Korea: Ang China ay magpapalabas ng data sa kalakalan, CPI, PPI, at pananalapi noong Mayo, habang ang Japan at South Korea ay magpapalabas ng data sa GDP noong unang quarter. Ang mga merkado ay magiging nakatuon sa pagbabalik ng lokal na demand sa China, ang katatagan ng eksport, ang pagbabalik ng PPI, at ang kontribusyon ng mga eksport ng semiconductor sa paglago ng ekonomiya sa Japan at South Korea.

-

Mga desisyon sa rate ng ECB at Bank of Canada: Maaaring mag-sign ng karagdagang pagtaas sa rate ang ECB, habang malawakang inaasahan na manatili sa hold ang Bank of Canada. Kung magiging hawky ang ECB, lalalim ang pagkakaiba sa patakaran sa pera sa buong mundo, patuloy na suportahan ang dolyar ng Amerika at ang mga yield ng Treasury, habang iddadagdag ang karagdagang presyon sa mga risk asset.

Mga Obserbasyon sa Pangunahing Merkado:

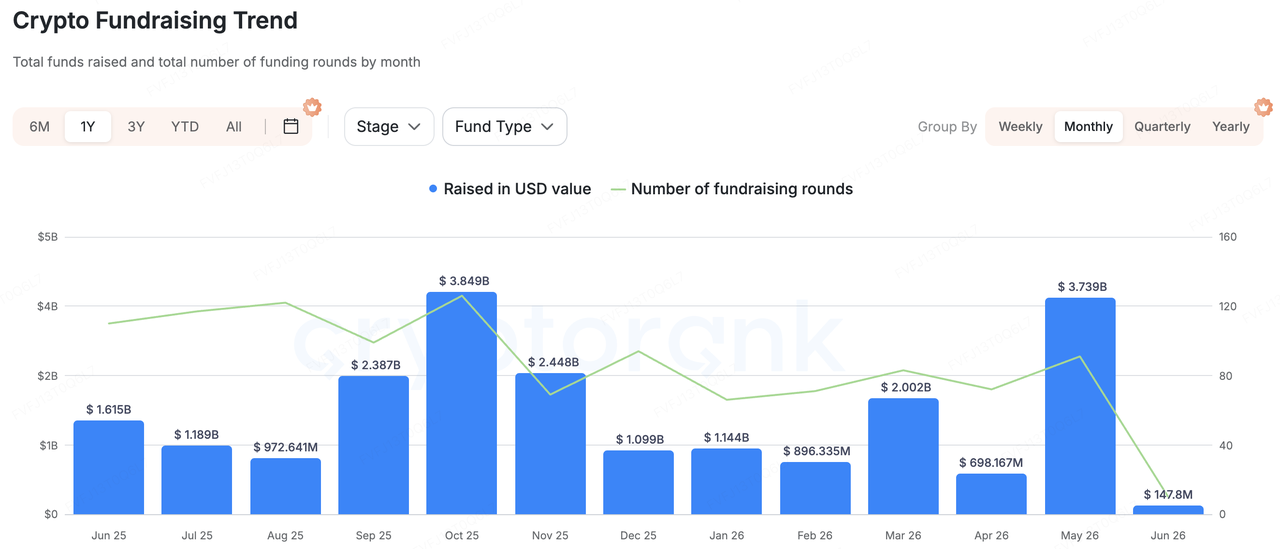

Source ng Data: CryptoRank

Batay sa malawak na estadistikal na sakop ng CryptoRank at mga publiko available na database ng pagsasapalaran, bumaba nang malinaw ang pagpupulong sa primary-market ng crypto noong nakaraang linggo. Sa kabuuan, ipinakita ng merkado ang tatlong pangunahing katangian: mas mababang kabuuang pagsasapalaran, pagkakasalig sa isang malaking transaksyon, at aktibong pagpapagsasama ng M&A. Kumpara sa mga nakaraang linggo na dinriver ng malalaking pagsasapalaran at mga proyektong batay sa kuwento, ang kapital noong nakaraang linggo ay hindi malinaw na tinagpuan ang mga mataas na beta na tema. Sa halip, patuloy itong dumadaloy sa trading infrastructure, stablecoin payments, mga kasangkapan sa prediction-market, at mga serbisyo para sa institutional data/risk-control.

Sa mga pinakakatawan na deal, ang pinakamalaking ipinahayag na pagsasapulot noong nakaraang linggo ay ang SignalPlus, isang provider ng infrastruktura para sa pagtrabaho ng mga opsyon sa digital asset, na natapos ang isang Series B round na halagang USD 50 milyon. Kasama sa mga investor ang HashKey Capital, BlockBooster, at AppWorks. Naglilingkod ang SignalPlus sa mga propesyonal na trader at institutional users gamit ang mga kasangkapan sa pagtrabaho ng opsyon, risk management, automated order execution, at multi-exchange connectivity. Ipapakita ng pagsasapulot na ito na sa gitna ng pagtaas ng volatility sa secondary market at pagdami ng pangangailangan para sa mga opsyon at derivative, ang mga trading tools at infrastruktura sa antas ng institusyon ay patuloy na nakakaakit sa mga investor.

Ang mga pagbabayad gamit ang stablecoin ay nanatiling isa pang pangunahing tulong para sa primary-market capital. Kumpleto ng WasabiCard ang isang Series A round na halagang USD 10 milyon. Ang proyekto ay itinuturing na Web3 financial infrastructure na nag-uugnay sa stablecoin at tradisyonal na mga pagbabayad, nag-aalok ng virtual at physical crypto payment cards, cross-border remittance, settlement, at white-label card-issuing APIs. Ang lohika sa pag-invest sa kategoryang ito ay ang paggalaw ng stablecoin mula sa pag-settle ng pagtinda patungo sa mga pagbabayad, remittances, corporate on/off-ramps, at merchant acquiring. Patuloy pa rin ang primary-market investors sa paghahanap ng payment gateways na makakakuha ng tunay na pangangailangan sa mundo ng mga on-chain dollars.

Dapat din bigyan ng pansin ang mga prediction market at real-time trading infrastructure. Nakumpleto ni Speed Labs ang isang seed round na halagang USD 6.5 milyon, na nagpapahigay sa kanya bilang real-time prediction-market infrastructure para sa mga sports betting platform, prediction markets, at crypto-native wagering applications. Kumita si K25.ai ng USD 4 milyon at itinuturing bilang isang prediction-market platform na naglalagay ng AI, livestreaming, at blockchain. Ito ay nagpapakita na ang narrative ng prediction market ay patuloy na aktibo, ngunit ang kapital ay lalong umuunlad sa infrastructure at embeddable use cases kaysa sa standalone front-end trading applications.

Dagdag pa, patuloy na aktibo ang M&A activity noong nakaraang linggo, na nagpapakita ng paglipat patungo sa pagkonsolida sa loob ng industriya. Kinuha ng Cosmos Labs ang Mintscan, na nagpapalakas sa mga kakayahan ng Cosmos ecosystem sa pag-browse ng data at on-chain analytics. Kinuha ng Kaiko ang Amberdata, na nagpapakita ng patuloy na pagkonsolida sa institutional digital asset data. Kinuha ng WTW ang Redefind, na nagpapakita na ang crypto insurance at custody-related risk protection ay kinukuha sa mga estratehiya ng tradisyonal na insurance at risk-management institutions. Dapat makatulong ang pagkuha ng Keyrock sa BlockFills upang palawigin ang kanilang institutional trading, OTC, at liquidity services. Sa kabuuan, sa ilalim ng backdrop ng macro-rate pressure at ETF outflows sa secondary markets, ang primary-market capital ay lumalapit pa sa mga infrastructure project na kayang magmonetize, maglingkod sa mga institusyon, at suportahan ang totoong business use cases.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang pangunahing pandaigdigang crypto platform na nakabatay sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalikhaing crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagatayo ng crypto at Web 3.0 nang pansalapi at estratehikong may malalim na pag-unawa at global na mga yaman. Bilang isang investor na kaibigan ng komunidad at nakabatay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfolio sa buong buhay na siklo, na may pansarili sa Web3.0 infrastructure, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring mula sa mga third-party, komersyal, o sinponsoran na pinagkukunan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, alok, pagsisikil, o garantiya. Walang eksplisitong o implikadong pagpapahayag o jaminasyon ang aming mga kahusayan tungkol sa kawastuhan, kahusayan, o kumpiyansa nito, at iniiwasan namin ang anumang pananagutan para sa anumang nagresultang pagkawala. Ang pag-invest/trade ay may panganib; ang nakaraang performance ay hindi nagjanin ng mga resulta sa hinaharap. Dapat mag-pananaliksik, magpasya nang maingat, at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang propesyonal na legal, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.