KuCoin Ventures Weekly Report: Ang SpaceX Mega IPO ay Nag-trigger ng Stress Test sa RWA, Nagkakaroon ng Resonansya sa Anxiety ng AI Capital at Cross-Asset Deleveraging

2026/06/15 18:29:00

1. Mga Pangunahing Balita sa Merkado sa Linggo

Nakumpleto ng SpaceX ang pinakamalaking IPO sa kasaysayan, nagpapasa sa mga produkto ng tokenized equity sa kanilang unang tunay na pagsubok

Noong nakaraang linggo, ang listing ng SpaceX sa Nasdaq ay naging sentro ng pagtutok para sa tradisyonal na mga merkado ng kapital at ang kuwentong crypto RWA. Bilang isang mega-cap na teknolohiyang asset na matagal nang nanatili sa private market, na may relatibong mataas na mga hadlang para sa mga publikong investor, ang SpaceX ay nagtataglay ng maraming makapangyarihang kuwento nang sabay-sabay: space infrastructure, ang satellite internet network na Starlink, ang personal na brand ni Elon Musk, at mataas na paglago sa teknolohiya. Kaya’t agad na nakakuha ng pansin mula sa pandaigdigang kapital ang kanyang IPO. Ipinreseta ng kumpanya ang mga bahagi nito sa $135, at nag-raise ng $75 bilyon. Sa unang araw nito ng pagtinda, buksan ng stock ang presyo sa $150, maikling tinawag ang halos $176 sa loob ng araw, at isara sa $160.95, na nagpapataas ng kanyang market capitalization sa itaas ng $2 trilyon. Para sa mas malawak na merkado, ito ay hindi lamang isang landmark na mega-cap technology IPO, kundi isang simbolikong pangyayari na dinudulot ng pagbabalik ng appetite sa panganib, ang pagbubukas ng mga mataas na kalidad na private asset sa public market, at ang FOMO ng retail investor.

Pinagkukunan ng Data: Yahoo Finance

Para sa industriya ng crypto, ang pangunahing kahalagahan ng IPO ng SpaceX ay nasa paano sinubukan ng mga platform ng crypto trading at wallet front ends na gawing puntos ng pagpasok ang isang malaking kaganapan sa tradisyonal na finansya para sa mga user na native sa crypto. Hindi inalis ng SpaceX ang pagkakataon para sa retail participation sa beseng ito, at ang mga tradisyonal na broker ay nagbukas din ng mga channel para sa pag-subscribe ng mga retail investor sa US. Gayunpaman, ang aktwal na pagpartisipasyon ay nakadepende pa rin sa eligibility ng account, compliance sa rehiyon, mga threshold ng broker, at mga resulta ng final allocation, habang ang ilang hukbo ay inalis dahil sa mga restriction sa compliance. Kaya, ang ibinigay ng mga crypto platform ay hindi isang ganap na pagpapalit sa tradisyonal na sistema ng IPO distribution, kundi isang repackaging ng isang mataas na hiniling na equity exposure—na dati ay limitado ng heograpiya, account infrastructure, at oras ng merkado—sa isang front-end product na mas maunawaan at gamitin ng mga global na crypto user.

Ang pagkakaroon ng bahagi sa cryptocurrency market ay pangunahing naganap sa dalawang direksyon. Ang una ay ang pag-subscribe sa Pre-IPO / IPO Access. Ang mga platform tulad ng Kraken, Bybit, Binance Wallet, Bitget Wallet, at MEXC ay pangunahing buhin ang mga channel para sa pag-subscribe o pagpapahayag ng interes tungkol sa SPCXx na inilunsad sa pamamagitan ng xStocks. Ang mga user ay nag-lock ng USDC o USDT bago ang IPO at nagsumite ng interes sa pag-subscribe sa presyo na malapit sa presyo ng IPO, kasama ang karagdagang spread o bayarin para sa underwriting na halos 5%. Kung tutuloy man ang pagkakaloob ng allocation sa mga user ay nakadepende sa mga upstream underwriter at sa suplay ng mga pribadong aktibo. Ang Gate ay kumilala rin sa pag-subscribe sa SpaceX sa pamamagitan ng Direct IPO Access at nagkonekta ng allocation ng IPO sa susunod na trading account para sa U.S. equity, na nagpapakita na ang mga trading platform ay nag-e-experiment sa iba’t ibang daan patungo sa tradisyonal na IPO distribution. Ang pangalawang kategorya ay ang pre-market, perpetual, o iba pang synthetic na trading exposure, na pangunahing disenyo upang matugunan ang pangangailangan para magpahayag ng pananaw tungkol sa valuation at volatility ng presyo ng SpaceX bago at pagkatapos ng opisyal na listing. Ang mga produkto na ito ay mas malapit sa price discovery at derivative trading at hindi nagbibigay ng tunay na paghahatid ng mga aktibo. Kasama ang dalawang kategorya, ipinapakita nito na ang pagkakaroon ng bahagi ng crypto platforms sa SpaceX ay hindi lamang tungkol sa “listing ng tokenized stock,” kundi tungkol sa pagkuha ng isang hotspot sa tradisyonal na finance sa pamamagitan ng parehong IPO Access at trading-oriented exposure.

Ang tunay na isyu na inilantad ng serye ng mga produkto na ito ay ang pagkakaroon ng malakas na demand sa front-end na maaaring mabilis na palakasin ng mga crypto platform, samantalang ang suplay ng mga tunay na nakabatay na asset ay hindi maaaring lumawak sa parehong bilis. Ang demand para sa SpaceX IPO mismo ay napakalakas. Pagkatapos ng maraming platform na buksan ang mga channel ng pag-subscribe nang sabay-sabay, ang kabuuang volume ng pag-subscribe sa front-end ay agad na nag-umpisa. Gayunpaman, ang ilang platform ay hindi nakakuha ng sapat na mga alokasyon ng mga aksyon na nakabatay, kaya nag-cancell ang Bybit, Binance Wallet, Bitget Wallet, at iba pa sa kanilang mga kaugnay na pag-subscribe o naglabas ng buong refund. Sa ibang salita, ang mga tokenized equity product ay maaaring bawasan ang mga hadlang sa pakikilahok ng user, mapabuti ang epi siyensiya ng koordinasyon ng kapital, at pagpapabilis ng atensyon ng merkado, ngunit hindi ito maaaring iwasan ang mga pangunahing limitasyon ng tradisyonal na IPO: ang unang alokasyon ng mga mataas na kalidad na asset ay patuloy na nakasalalay sa mga sistema ng underwriting, mga pag-aayos sa pagpapamahala, pagkakapareho sa compliance, at tunay na suplay mula sa itaas.

Mas malalim na isyu ay ang maaaring madaling simplipikahin ng mga user ang mga tokenized na produkto bago ang IPO bilang “pagbili ng SpaceX sa-chain,” habang ang kanilang tunay na istruktura ay hindi katumbas ng direkta na paghawak ng mga share na nakalista sa Nasdaq. Ang mga isinumite ng mga user ay maaaring tanging isang pagpapahayag ng interes, na walang tiyak na pagkakaloob. Ang mga tatanggapin nila ay maaaring isang tokenized na stock o pagkakataon sa presyo, kaysa sa buong karapatan bilang shareholder. Ang pre-market at perpetual na produkto ay mas nakatuon sa pagtinda at pagtuklas ng presyo at hindi nagbibigay ng tunay na paghahatid ng mga share. Ang secondary trading pagskatapos ng listing sa pamamagitan ng bStocks o xStocks ay maaaring maging isang susunod na pagpapalawak, ngunit ang pangunahing stress test ay nangyari na sa yugto ng IPO Access: kailangan ng mga user na malinaw na makilala kung sila ay bumibili ng tunay na mga share, tokenized na sertipiko, karapatan sa pag-subscribe, o isang mas derivative-like na pagkakataon sa presyo.

Sa kabuuan, ang SpaceX IPO ay nagsilbing dalawang direksyon na pagpapatotoo para sa crypto RWA at tokenized equities. Sa isang bahagi, ito ay patotoo na ang mga crypto trading platform at wallet front ends ay maaaring mabilis na makakuha ng mga global na financial event, na nagpapalit ng cross-border demand na hindi kayang sakop ng tradisyonal na brokerages sa on-chain subscription activity, trading interest, at market discussion. Ipinapakita rin nito na ang RWA user demand ay lumalawak pababa sa mga low-volatility asset tulad ng U.S. Treasuries at money market funds patungo sa mga high-attention stocks, Pre-IPO assets, at derivative exposure. Sa kabilang bahagi, ipinapakita rin nito na ang RWA ay hindi lamang tungkol sa paglagay ng pangalan ng asset sa blockchain at pagtawag dito bilang financial infrastructure. Kapag ang underlying asset ay kakaunti at tumataas ang subscription demand, ang supply constraints, allocation rules, refund mechanisms, legal-attribute disclosure, at user expectation management ay naging kritikal sa pagtatagumpay ng produkto.

Tingnan ang hinaharap, ang kaso ng SpaceX ay maaaring magdulot ng karagdagang segmentasyon sa mga crypto platform na nag-aalok ng Pre-IPO at tokenized equity products. Isang grupo ng mga platform ay maaaring patuloy na pagsilbing front end para sa pagkakaroon ng eksposur sa mga sikat na asset, na nakatuon sa mabilis na pag-access sa subscription, pre-market pricing, perpetual contracts, at liquidity sa secondary market. Ang isa pang grupo ay kailangang magmalapit sa tradisyonal na infrastraktura ng securities sa pamamagitan ng pagbuo ng mas malakas na kredibilidad sa mga uupstream na broker partnerships, custody verification, allocation mechanisms, corporate action handling, at compliance disclosure. Para sa industriya, ang SpaceX ay hindi lamang patotohanan na “maaaring tokenized ang U.S. equities.” Sa halip, ito ay nagpapaalala sa merkado na kapag lumalawak ang RWA mula sa mga low-volatility assets papunta sa mga high-attention equities, ang user demand ay maaaring tumakas nang mabilis, ngunit ang mga kahinaan sa infrastraktura ay maaaring tumakas kasama nito. Ang susunod na yugto ng kompetisyon sa tokenized equities ay magiging “sino ang makapagdadala ng asset exposure sa isang totoo, matatag, at transparent na paraan” kaysa “sino ang makalista ng pinakasikat na asset una”.

2. Linggong Mga Napiling Signal ng Merkado

Ang pagkabalisa sa kapital ng AI ay nagkakasalubong sa mga hidden na panganib ng Yen; ang pangunahing merkado ng crypto ay mabilis na umuunlad patungo sa "institutional-grade" na konsentration

Sa linggong ito, ang mga global na asset na may panganib ay naranasan ang isang "panghuhula at pagkakasira ng likwididad." Ang merkado ay nagsasagawa ng malalim na pagbabago ng lohika: mula sa pagtinda lamang ng "mga inaasahang kita mula sa industriyal na rebolusyon ng AI" patungo sa pagharap sa matinding pagsubok ng "makro likwididad at gastusin sa kapital."

Source ng Data: Bloomberg

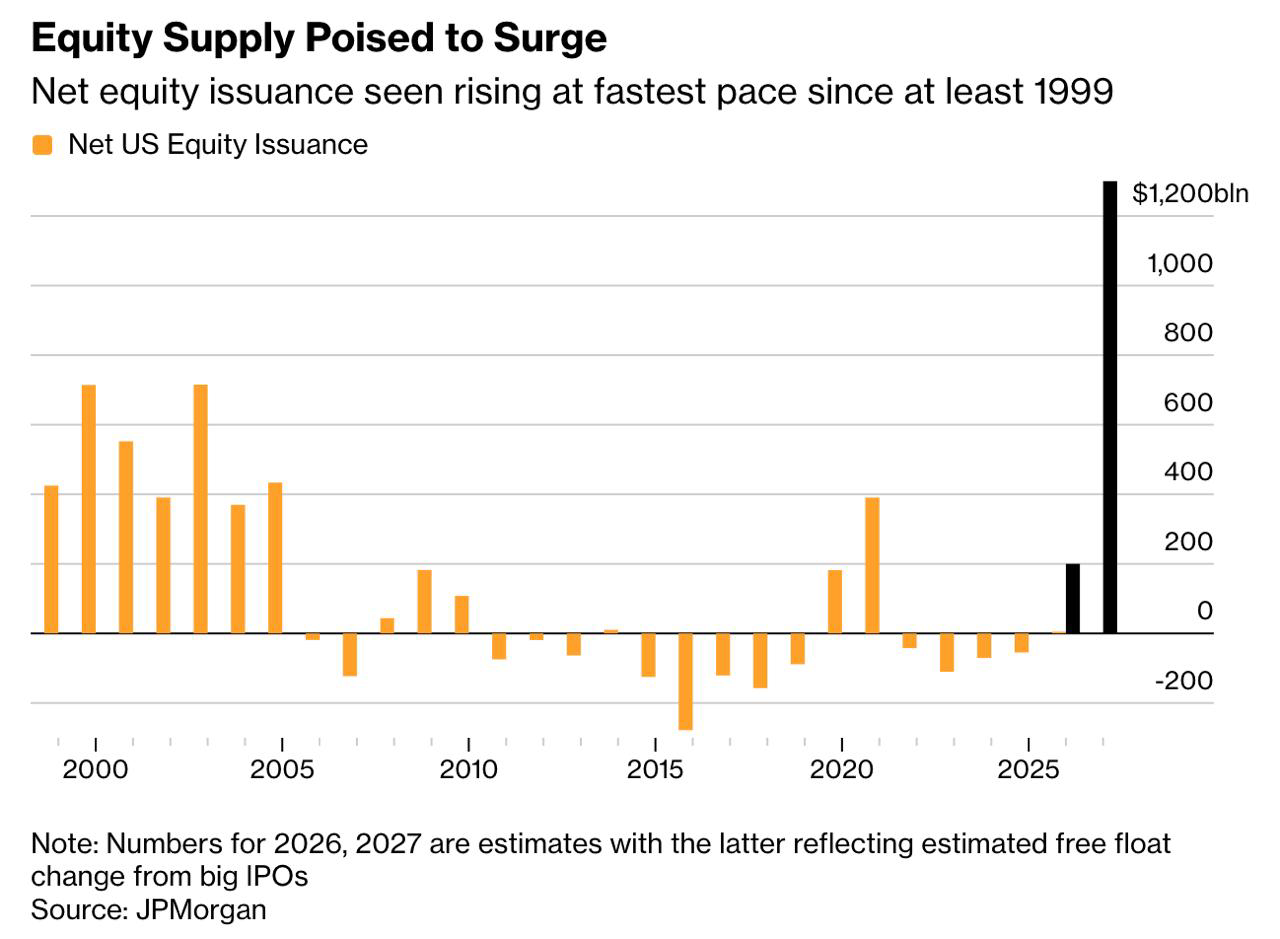

Ang Panahon ng Mega IPO at Pagpupukaw ng Likwididad at "Pagkakaroon ng Equity": Tandaan ang record-breaking na $75 bilyon na IPO ng SpaceX noong June 12 (tumaas ng 19% sa unang araw patungo sa halagang $2.1 trilyon), ang mga tech giant ay nagtatapos sa dekada-long panahon ng "de-equitization" ng US stocks (buybacks at pagbabawas). Upang pagsanayan ang tataas na gastusin sa AI infrastructure, inaasahan ng Wall Street na magkakaroon ng hanggang $1.5 trilyon na bagong supply ng stocks na magpapalipad sa merkado sa loob ng dalawang taon (kasama ang OpenAI at Anthropic). Ito ay nagpapabagsak sa orihinal na balanse ng suplay at demand ng US stock market, gumagawa ng takot na epekto ng pagpupukaw ng likwididad sa maikling panahon sa lahat ng risk assets, kabilang ang mga equity sa Asia-Pacific at ang crypto market.

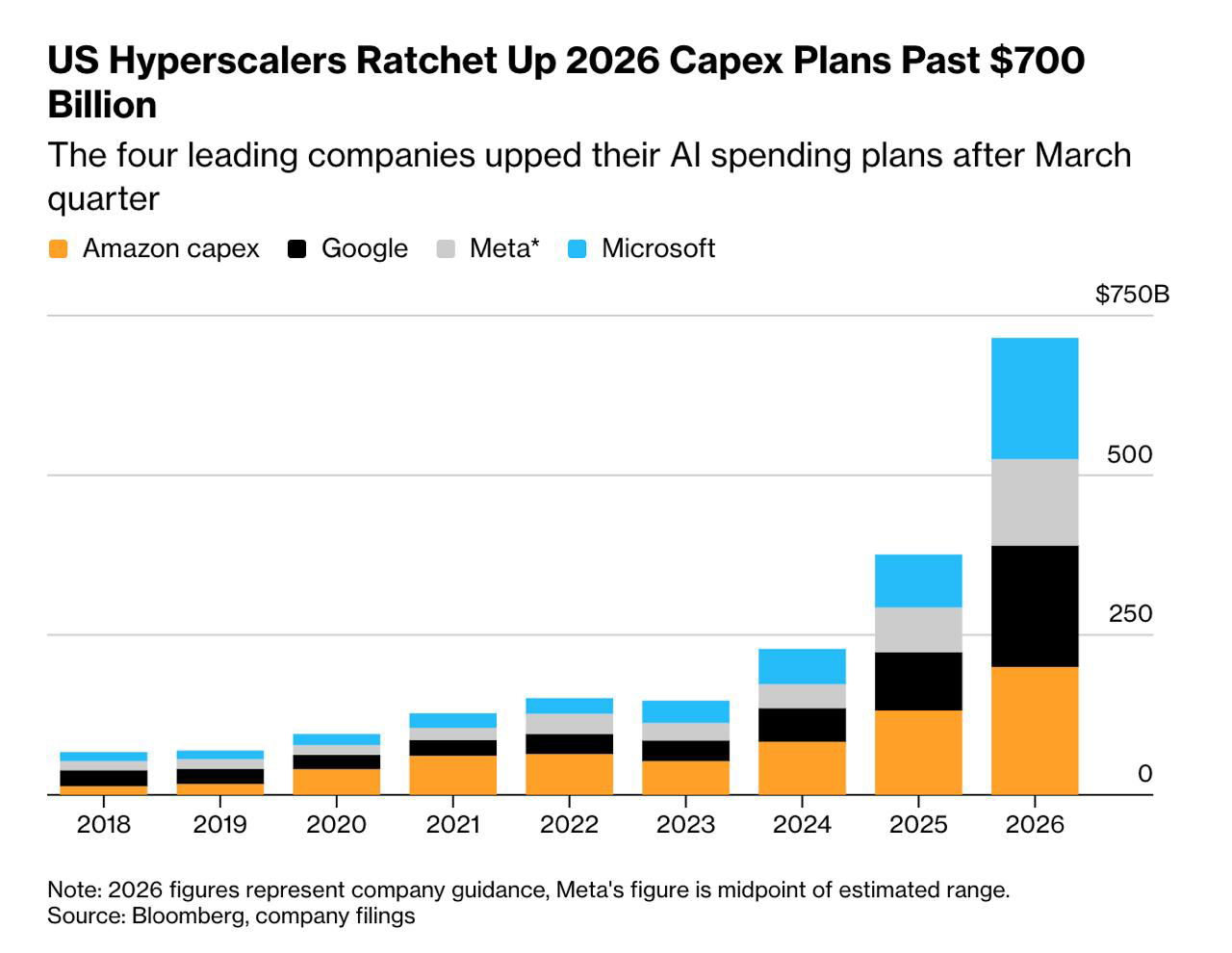

Isa pang pangunahing kontradiksyon sa merkado ay ang pagtatapos ng pagtitiis sa mga gastos sa kapital (CapEx) ng mga malalaking kumpanya sa AI. Kunin ang Meta, halimbawa: ang kanyang CapEx ay kasalukuyang nagsisilbing 35% ng kabuuang kita, mas mataas kaysa sa 26% ng Google, ngunit ang kanyang computing power ay pangunahing ginagamit para i-optimize ang mga lohika ng rekomendasyon sa loob, na walang sariling channel para sa pagmonetize. Ang pagbaba ng Oracle pagkatapos ng kanyang earnings ay pinagpalit din ng sobrang CapEx. Habang ang timeline para sa pagmonetize ng AI ay nananatiling hindi malinaw, ang sobrang mataas na kapital na gastos ay mababawi ng merkado mula sa “gains sa paglago” patungo sa “risk premium.”

Ang pagsusuri sa gulim-gulim na nasa paligid ng mga kumpanya tulad ng SpaceX at OpenAI sa pamamagitan ng pananaw ng crypto ay nagpapakita ng mga nakakatutok na pagkakatulad sa mga kilalang katangian ng mga dating "Tier-1" crypto project—"mataas na konsepto, mataas na inaasahan, mababang float, at mataas na fully diluted valuation." Ang SpaceX ay nagbenta ng higit sa 5% lamang ng kanyang equity sa IPO na ito. Sa ilalim ng nakakaakit na kuwento ng "pagbabago sa sangkatauhan" at isang napakadaling struktura ng float, madali nilang nilikha ang illusoryong market cap na isang trilyon dolyar. Gayunpaman, ang grabe ng mga kapital na merkado ay hindi nagkakamali; ang sobrang mataas na valuation na ipinagmamalaki sa pamamagitan ng "price-to-dream ratios" ay haharapin ang mean reversion sa pamamagitan ng tunay na kita o brutal na pagbabago sa valuation.

Crypto Front: Ang pamilihan ay nasa ilalim ng cross-asset na "deleveraging" at pagpapahintulot

-

Nag-bottom at nag-rebound ang mas malawak na merkado, nag-repair ang sentiment: Pagkatapos makaranas ng dating presyur sa pagbebenta, bumaba nang pansin ang bitcoin sa ilalim ng $60,000 noong unang bahagi ng linggo. Gayunpaman, dahil sa pagkabawas ng geopolitical na tensyon noong weekend (inaasahang pagkakasundo sa pagitan ng US at Iran) at ang maayos na paglapit ng SpaceX IPO, na nagbawas sa takot sa pagkawala ng likwididad, agad na tumimbang ang pagkakaroon ng pabor sa panganib. Ayon sa June 14, nasa itaas na ng $64,000 ang BTC, na nag-rebound ng higit sa 8% mula sa kanyang pinakamababang antas. Sumunod din ang mga pangunahing altcoin tulad ng Solana sa mas malawak na merkado, na nagpakita ng isang araw na pagbabalik.

-

Malalim na Pagsusuri: Ang Double-Edged Sword ng Leverage sa "Bitcoin Shadow Stock" MSTR: Sa panahon ng pagbaba na ito, bumaba ang mga bahagi ng MicroStrategy (MSTR) patungo sa paligid ng $115, na "nahati-hati" kumpara sa pinakamataas noong nakaraang taon. Ang modelo ng MSTR na maglabas ng utang upang bumili ng mga coin—na gumagawa ng "coins per share" mula sa wala—ay nagbibigay sa kanya ng built-in leverage habang umuunlad ang merkado. Ngunit habang bumababa, hindi lamang ito ay face sa pagbaba ng halaga ng Bitcoin asset kundi din ay nakakaranas ng dobleng tama mula sa Wall Street na "papatayin ang premium" at posibleng pagbaba ng corporate credit rating. Ito ay nagpapaalala sa mga investor: ang direkta na paghawak ng spot BTC ay nag-iwas sa mga panganib na hindi sistemiko na kaugnay ng mga indibidwal na stocks.

-

Pagkakasira ng Phase ng mga Serye ng Pagbili ng Korporasyon: Ipinapakita ng data na, maliban sa mga pagkakaingay sa mga paggalaw ng pondo ng spot ETF, ang bilis ng aktibong pag-alok ng bitcoin ng mga korporatibong kaharian (hindi kasama ang MSTR) ay nagsimulang magpabagal sa nakaraang panahon. Ang pagkawala ng pagbili ng mga korporatibong kaharian ay nagpabawas sa pisikal na suporta sa ilalim ng presyo ng BTC, na nagiging sanhi na mas nakadepende ang merkado sa short-term liquidity at mga driver ng macro sentiment.

Source ng Data: SoSoValue

Tingnan ang mga ETF, Tumigil ang Outflows at Nagkaisa ang Left-Side Buying: Habang bumaba ang presyong pagbenta mula sa SpaceX IPO, nagpakita ang demand sa ETF ng mga tanda ng pagpapahinga. Noong nakaraang Huwebes, nakita ng US spot Bitcoin ETF ang isang araw na kabuuang net inflow ng $85.85 milyon, na nagmarka ng pinakamalakas na performans mula sa gitna ng Mayo. Nakatutok, ang IBIT ni BlackRock ay nagsalita ng net inflow ng $57.69 milyon. Ang pangmatagalang demand ng mga institusyonal na investor na gamitin ang mga istruktura ng ETF bilang paghaharap sa inflation at pagbaba ng fiat ay nananatiling intak.

Source ng Data: DeFiLlama

Batay sa Pinakabagong On-Chain Data: Ang kasalukuyang merkado ng stablecoin bilang kabuuan ay nagpapakita ng "pagbaba ng volume at paghihintay," ngunit ipinapakita rin nito ang malaking pagkakaiba sa istruktura ng kapital sa prosesong ito. Ang kabuuang market cap ng mga stablecoin sa buong network ay kasalukuyang nasa paligid ng $315.058 bilyon, na may net outflow ng halos $987.79 milyon (-0.31%) sa nakaraang 7 araw. Sa kanilang mga ito, ang USDT (na may absolute na pamamahala sa merkado na 59.17%) at USDC ay nakarehistro ng single-week outflow na -0.24% at -1.10%, ayon sa pagkakasunod-sunod. Ang panikong merkado ay patuloy, at ang pagkakataon sa pag-trade at bagong kakayahang bumili ng mga pondo sa lugar ay nasa periodic na pagbaba.

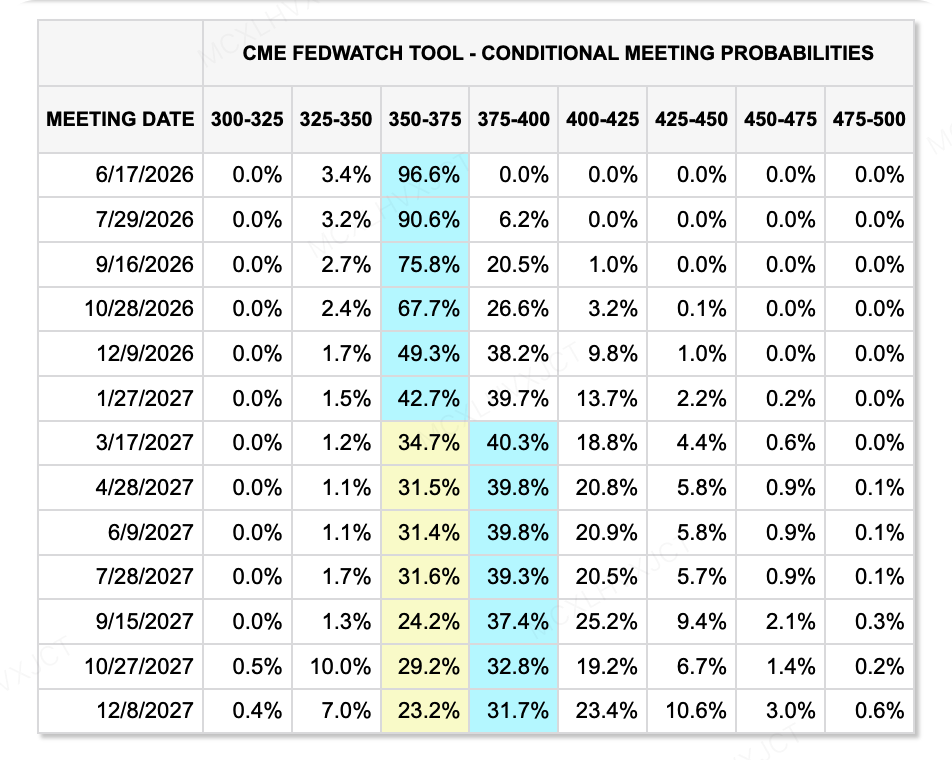

Pinagkukunan ng Data: CME FedWatch Tool

Sa harap ng interes na rate: Dapat bigyan ng mahalagang pagpapansin ang bagong Punong Bahay ng Fed, si Kevin Warsh, na magpapahayag ng kanyang unang FOMC meeting sa Huwebes na ito. Sa ilalim ng malaking presyong inflasyon dahil sa CPI noong Mayo na umabot sa 4.2%, tatanggap si Kevin ng dobleng pagsalakay mula sa macro data (matitigas na mataas na inflasyon) at sa White House (ang Pangulo ay humihingi ng pagbaba ng rate). Iingat na susubaybayan ng merkado ang kanyang pananalita sa press conference: babalewalaan niya ba ang data ng inflasyon at maglalabas ng hawkish na signal para sa “rate hike sa taong ito”? O babalangkas ba siya ng kompromiso na “gagamitin ang Quantitative Tightening (QT) bilang palit sa rate hikes”? Bukod pa rito, ang mga alalahanin tungkol sa posibilidad na hindi niya ipapahayag nang walang halimbawa ang “interest rate dot plot” ay magiging pangunahing suspense na epekto sa pagpapresyo ng mga asset sa malalayong panahon.

Mga Iba Pang Mga Salik na Nakaapekto sa Pandaigdigang Pampalipid na Likuididad:

-

Bleeding-Stop Signal: Ang Kasunduan ng US-Iran ay Nagbaba ng Presyo ng Langis. Ang pinakamalakas na punto sa macro front ay mula sa inaasahang pagsasagawa ng kasunduan sa kapayapaan sa pagitan ng US at Iran. Bumagsak ang Brent crude nang higit sa 6% patungo sa paligid ng $87, na nagpapalakas nang malaki sa mga presyong pang-enerhiya sa mahabang panahon. Sa ilalim ng konteksto ng CPI na lumampas sa 4%, ang pagbaba ng presyo ng langis ay mahalaga upang maiwasan ang "pagbubulok ng merkado sa estilo ng 1994."

-

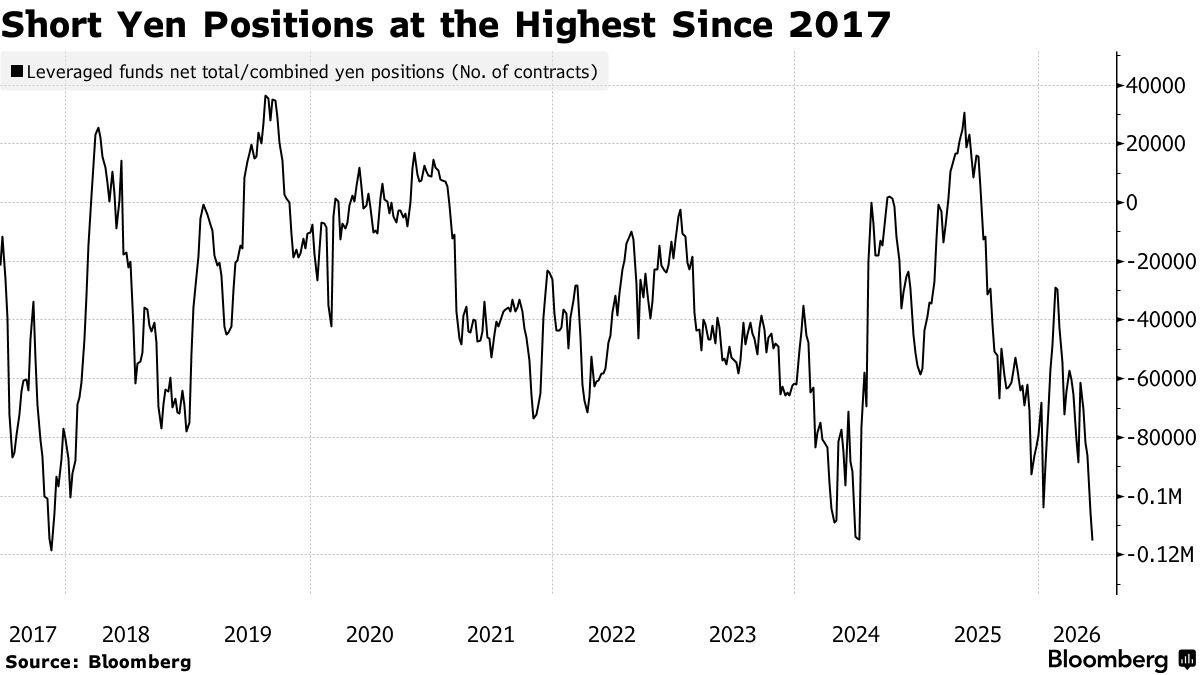

Tail Risk: Ang napakalaking pagkakasakop sa Yen Carry Trade. Sa kabila ng posibleng pagtaas ng rate mula sa Bank of Japan, patuloy pa ring malaki ang pag-shorting ng yen ng mga spekulador. Ang net short yen contracts ng mga leveraged fund ay tumataas sa higit sa 115,000, na nagtatapos sa pinakamataas na antas sa loob ng siyam na taon. Kung pipilitin ng BOJ na magtigil nang higit pa sa inaasahan at mag-trigger ng isang malakas na pagbabalik ng yen, maaari itong madaling muling lumikha ng isang pagkakasakop sa pag-unwind ng carry trade, na magdadala ng mga alon ng pagkabigo sa global liquidity.

Mga Pangunahing Pangyayari na Dapat Panatilihin Ito sa Linggo:

Sa linggong ito (Hunyo 15 hanggang Hunyo 21), tatanggapin ng mga pandaigdigang merkado ng kapital ang pinakamahalagang “Super Central Bank Week” ng taon. Magkakaroon ng malapit na pagpapasya sa interes na rate mula sa tatlong pangunahing sentral na banko. Dahil sa presyong inflasyon na dulot ng mga kaganapan sa geopolitika sa Gitnang Silangan, lumalalim pa ang pagkakaiba-iba ng pandaigdigang patakaran sa pera.

-

Hunyo 15 (Mon): NY Empire State Manufacturing Index

-

Hunyo 16 (Tue): Paglabas ng China's May Macroeconomic Data (Mga Benta sa Retalyo, Industriyal na Halagang Dagdag, Mga Presyo ng Bahay sa 70 Mga Lungsod); Pagsukat ng Interest Rate ng Bank of Japan (Paghahayag ng Deputy Governor Shinichi Uchida)

-

Hunyo 17 (Miyerkules): US May Retail Sales Data (madalas na tinatawag na “Horror Data” dahil sa epekto nito sa merkado); UK May CPI

-

Hunyo 18 (Huwebes): Pagsusuri ng Tarip ng Interes ng Federal Reserve at Press Conference (Debut ng Bagong Pangulo); Pagsusuri ng Tarip ng Interes ng Bank of England

-

Hunyo 19 (Fri): Japan May CPI Inflation Data

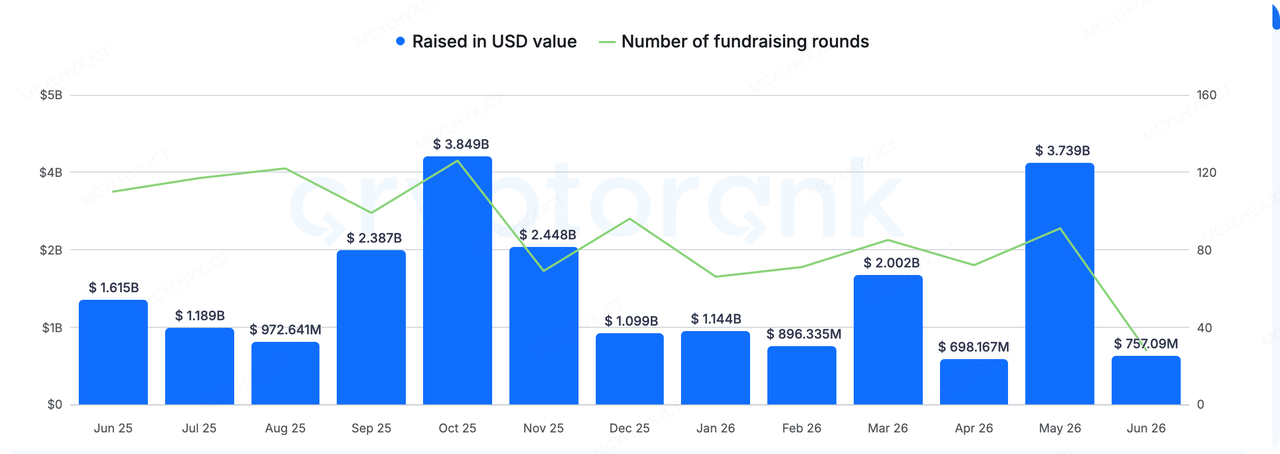

Mga Obserbasyon sa Pagsasagawa ng Pondo sa Pangunahing Merkado:

Pinagkukunan ng Data: CryptoRank

Sa linggong ito, ang pangunahang merkado ay ipinakita ang ekstremong dichotomiyang “ice and fire” at napakalaking mga katangiang estruktural. Ayon sa mga data mula sa RootData, sa linggong ito ay hindi lamang ipinanganak ang mga super-malaking pagsasapulot ng pondo tulad ng Digital Asset ($355 milyon) at Morpho ($175 milyon), kundi patuloy din ang mga matatag na proyektong M&A (Mergers and Acquisitions) bilang pangunahing salita—mula sa pagkuha ni Blockworks sa Messari, hanggang sa pagkuha ng GSR Securities, Metaplanet Securities, at Light Protocol.

Ang paggalaw ng kapital at mga industriyal na yaman ay nagbibigay ng malinaw na signal: ang crypto market ay nagpapabilis sa paglinis ng mga walang kahalagahang ingay, at ang infrastruktura sa mga pangunahing sektor ay nagkonsentra sa ilang mga pangunahing oligopolyo.

Ang crypto media at data platform na Blockworks ay kinuha ang dating kalaban nito, ang Messari, para sa kaunting higit sa $10 milyon. Mahalagang tandaan na ang Messari ay may halaga ng malaking $300 milyon sa kanilang nakaraang pagsasama ng pondo noong 2022. Ang brutal na pagkakabili na may 96% na pagbaba ay nagpapakita nang malinaw ang walang awa na pagwawasak na dulot ng bear market at pagbabago ng siklo sa mga dating mataas na halagang startup.

-

Logic Evolution: Sa nakaraang bull markets, ang mga data platform ay pangunahing naglilingkod sa retail sentiment at hype; ngunit iba ang siklo na ito. Ang pagtatanggap ng ETFs, ang pagsisiguro ng mga patakaran sa pagpapatupad, at ang pagdating ng institutional capital mula sa Wall Street ay nagpupukaw sa buong industriya na magkaisa sa mga sistema ng pananaliksik at pagpapahayag ng tradisyonal na finansya. Habang tumataas ang dami ng kapital, hindi na sapat ng balita at candlesticks ang kailangan ng merkado, kundi mga istrakturadong database, mga sistemang pananaliksik na may malakas na pamantayan, at pangmatagalang pagsubaybay sa fundamentals.

-

Pagsasakop ng Sektor: Lahat ng yugto ng paglalago ng industriya ng cryptocurrency ay dumadaan sa proseso ng “una ay pagpapaliit ng ingay, pagkatapos ay pagsasakop ng imprastruktura.” Nakita na natin ang pagsasakop ng mga exchange, custodians, at mga channel ng ETF, at ngayon naman ang pagkakataon ng mga portal ng data at pananaliksik.

Batay sa mga bagong pagbabago sa primary market, ang susunod na siklo ng kapital ay magiging para sa mga tagabuo ng infrastruktura na makakapag-ugnay sa mga daloy ng kapital mula sa mga institusyon, may malakas na closed-loop na negosyo, at nag-aalok ng mga serbisyo na sumusunod sa mga regulasyon.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang namumunong pandaigdigang crypto platform na binuksan sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalikhaing crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagatayo ng crypto at Web 3.0 nang may pananalig at strategikong tulong, kasama ang malalim na pag-unawa at mga global na yaman. Bilang isang investor na kaibigan ng komunidad at batay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfolio sa buong buhay cycle, na nakatuon sa Web3.0 infrastraktura, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring galing sa mga third-party, komersyal, o sinponsoran na pinagmulan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, tawag, o pangako. Walang eksplisitong o implikadong pahayag o jaminasyon ang aming mga kahusayan tungkol sa kawastuhan, kawastuhan, o katiyakan nito, at iniiwasan namin ang anumang pananagutan para sa anumang nagresultang pagkawala. Ang pag-invest/trade ay may panganib; ang nakaraang performance ay hindi nagjanin ng mga resulta sa hinaharap. Dapat mag-ralat, magpasya nang may pag-iingat, at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang propesyonal na legal, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.