Bakit bumababa ang mga chip stocks noong July 2026 ngunit malayo pa sa wakas ang AI cycle?

2026/07/09 11:24:00

Panimula

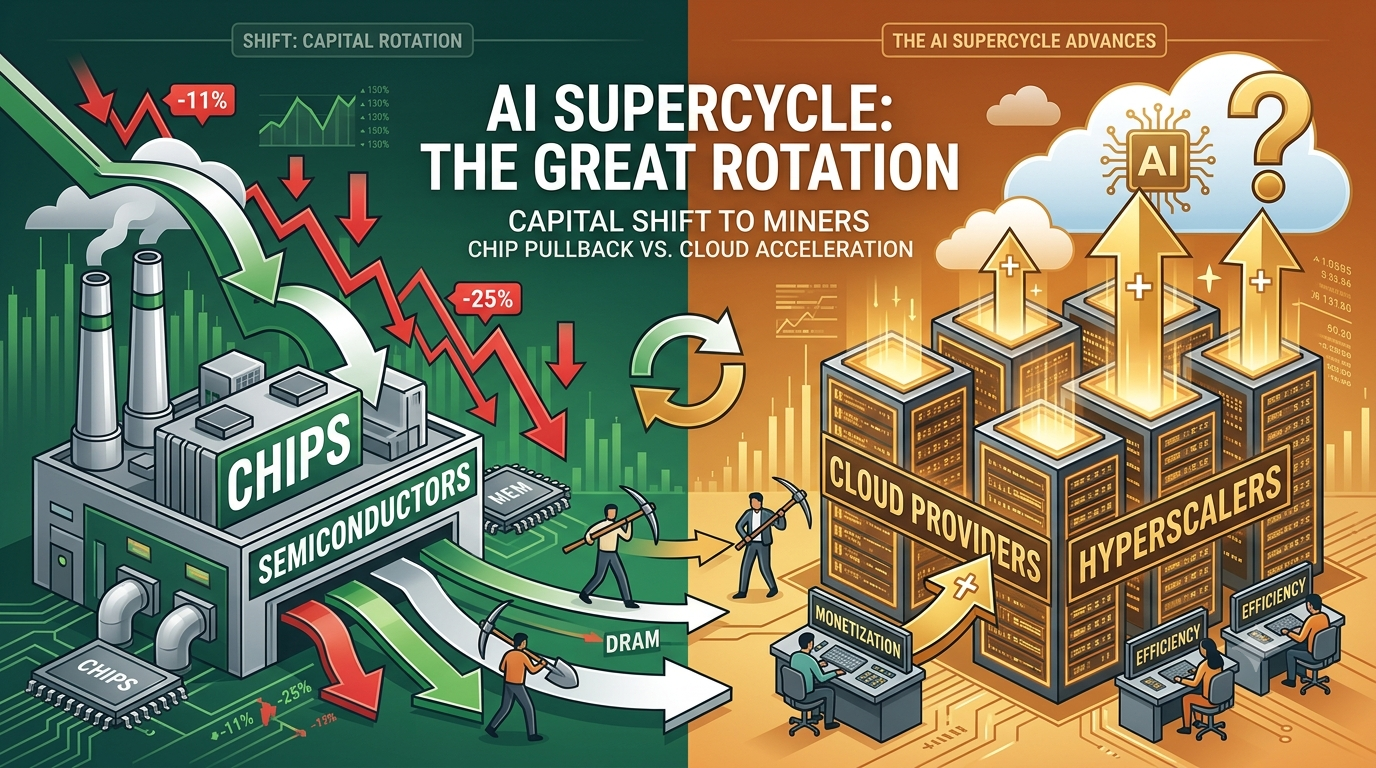

Ang mga stock ng chip ay nakaranas ng malalaking pagbaba sa mga nakaraang linggo, na bumaba ang Philadelphia Semiconductor Index ng higit sa 11% sa loob ng dalawang linggo at ang mga ETF na nakatuon sa memorya tulad ng DRAM ay bumaba ng halos 25% mula sa mga mataas na antas noong June 22. Gayunpaman, hindi nagtatapos ang AI supercycle—ito ay nagpapalit. Ang kapital ay nagpapalit mula sa mga “mangangalakal ng spade” (mga tagagawa ng chip) patungo sa mga “minero” (mga hyperscaler at cloud provider) habang ang industriya ay nagdudugtong sa malalaking nakaraan na pamumuhunan habang ang pangunahing demand para sa AI ay tumataas.

Ang pagpapahayag ni Meta noong unang bahagi ng Hulyo na magbebenta ng sobrang AI computing power ay naging katalyst, nagpapahiwatig na ang mga hyperscaler ay nag-o-optimize ng kapasidad kaysa magpalawak nang walang hanggan. Sumunod ang record na kita ni Samsung noong Q2 2026, ngunit bumaba ang mga bahagi nito ng halos 7% dahil sa takot sa tuktok ng siklo. Binigay ni Micron ang eksplisyong resulta sa Q3 na may kita ng $41.46 bilyon—tumaas ng 346% kumpara sa nakaraang taon—ngunit nanatili pa rin sa presyur pagkatapos ng pagpapahayag ng mga resulta.

Ang pagkakorrection na ito ay nagpapakita ng isang malusog na pagbawas sa rate-of-change at pag-rotate ng kita sa loob ng isang maraming-taon na siklo ng kapital expenditure (capex) sa AI na inaasahan ng mga analista na papalawakin hanggang 2027–2028. Tawag ng JPMorgan ang pagbaba bilang pagkakataon na bumili, batay sa limitadong bagong suplay bago ang 2028.

Ano ang nagdudulot ng pagbaba ng mga stocks ng chip sa nakaraan?

Ang pagbawal ay nagmumula sa mga signal ng pagdudugtong pagkatapos ng taon-taong agresibong paggastos ng mga hyperscaler. Ang plano ni Meta na makuha ang kita mula sa sobrang compute sa pamamagitan ng isang bagong cloud business ay nagpapakita na kahit ang mga lider sa pag-invest sa AI ay humihinto sa pagpapalawak ng direkta upang mapabuti ang mga bawi.

Ang panimulang resulta ni Samsung sa Q2 ay nagpakita ng pagtaas ng operating profit ng 19 beses hanggang sa halos 89.4 trilyon na won ($58.4 bilyon) dahil sa pangangailangan sa memory na idinudulot ng AI, ngunit bumaba ang mga bahagi dahil nag-aalala ang mga investor tungkol sa peak-cycle dynamics at malaking future capex. Ang malakas na resulta ni Micron sa Q3—$41.46 bilyon na kita at $50 bilyon na gabay—ay nag-trigger ng “sell the news” reactions na karaniwan sa mga pinakamataas na punto.

Nagpapatotoy ang mas malawak na data ng merkado sa paggalaw: bumaba ang SMH ng halos 12% sa loob ng dalawang linggo, habang ang mga stock ng memorya ay nakaranas ng pinagsanay na pagbebenta. Ang mga mataas na valuation, ang napakalawak na positioning, at ang pag-rotate labas sa mga tagumpay ng 2026 ay nagpapalakas sa pagbaba.

Gayunpaman, ang mga ito ay taktikal na mga signal, hindi structural na pagbabreak. Ang pangangailangan sa AI infrastructure ay patuloy na hindi natutugunan, na may HBM na nasa sold out hanggang 2026 at ang mga prepayment ay sumusuporta sa visibility.

Pagbenta ng Labis na Kapasidad ni Meta: Pagdige, Hindi Pagkawala ng Demand

Ang pagkilos ni Meta na ibenta ang sobrang AI compute ay isang lohikal na pag-unlad. Pagkatapos ng mabilis na pagbuo ng mga data center, ngayon ay hinahanap ng kumpanya ang mga bawat回报 sa sobrang kapasidad sa pamamagitan ng pakikipag-competensya sa AWS, Azure, at Google Cloud.

Hindi ito nagpapakita ng pagkamaliit sa pagkamahal sa AI. Sa halip, ipinapakita nito ang paglipat ng mga hyperscaler mula sa pagsisikap na pabilisin ang capex patungo sa kahusayan at pagmonetize. Mga katulad na hakbang, tulad ng mga plano kaugnay ng xAI, ay nagpapatibay na ang mga mananalo ay magiging epektibo sa pag-optimize ng mga umiiral na aset. Ang pangangailangan sa chip ay direktang nakakaugnay sa kagustuhan sa cloud capex—ang kasalukuyang mga aksyon ay nagpapakita ng pag-optimize sa loob ng patuloy na pagbuo, hindi pagkansela.

Ang Samsung at Micron ay nagpapakita ng lakas ng siklo

Ang mga gabay ni Samsung para sa Q2 ay nagdala ng record na kita na dinulot ng lakas ng presyo ng DRAM at NAND mula sa mga AI server. Dumoble ang kita kumpara sa nakaraang taon, habang nananatili ang mga pangunahing katangian ng memorya.

Mas malakas pa ang mga resulta ng fiscal Q3 2026 ni Micron: $41.46 bilyon na kita (346% YoY) at kita mula sa data center na hihigit sa $25 bilyon kada kuartal. Patuloy pa ring limitado ang kapasidad ng HBM, na pinapakita ng malakas na gabay na nagpapakita ng patuloy na demand.

Ang mga reaksyon na “Sell the news” ay nagpapakita ng profit-taking at takot sa rotation, hindi kahinaan ng mga pundasyon. Tinitiyak ng mga analista na ang pangangailangan sa AI memory ay sumusuporta sa margin at paglago hanggang 2027+, habang ang bagong suplay ay limitado.

Si Morgan Stanley’s Michael Wilson tungkol sa Semiconductor Rotation

Direkt ng Morgan Stanley na si Mike Wilson na bawasan ang pagkakaroon sa semiconductor at piliin ang mga hyperscaler. Ibinubuo niya ito bilang “rate of change” na peak sa loob ng capex cycle—hindi ang kanyang wakas. Ang kita ay umiikot mula sa mga tagagawa ng chip patungo sa mga operator ng cloud na nagmonetize ng AI.

Nakakatugma ito sa pagkilos ng merkado: ang mga aktibong AI mula sa Tsina tulad ng Alibaba ay tumaas ng higit sa 11% sa gitna ng kahinaan ng mga chip ng Amerika, na nagpapakita ng global na pag-rotate at pagsisikap na lumalalim sa kompetisyon sa AI sa pagitan ng Amerika at Tsina.

Bakit patuloy na malakas ang demand para sa AI at ang Capex sa matagalang panahon

Maraming mga salik ang sumusuporta sa pagpapatuloy:

-

Mga Pagkakasandali sa Suplay: Nabili na ang HBM hanggang 2026; hindi malamang may makabuluhang bagong kapasidad bago 2028.

-

Mga Pagsisigla ng Hyperscaler: Ang Microsoft, Google, Amazon, at iba pa ay panatili ang malalaking plano para sa AI infrastructure na may pagpapabuti sa maikling panahon.

-

Pagsisiklab ng Geopolitika: Ang pagkukumpetensya sa AI ng U.S. at China ay nagdudulot ng paralel na pag-invest, na nagpapataas ng pandaigdigang pangangailangan.

-

Pahinga sa Pagkakaroon ng Kita: Habang ipinapalabas ang mga modelo, nagkakaroon ng kita ang mga provider ng cloud upang pahintulutan ang karagdagang gastusin, lumilikha ng isang sariling pagsasanay na loop.

Ang JPMorgan at iba pa ay nakikita na ang siklo ng mga chip na dinudulot ng AI ay magpapatuloy nang malakas hanggang 2027.

Dapat ba mong i-trade ang AI exposure sa KuCoin?

Nag-aalok ang KuCoin ng iba’t ibang paraan upang makilahok sa ecosystem ng AI maliban sa tradisyonal na mga stocks. Maaaring makapag-access ang mga trader sa mga crypto asset na may kinalaman sa AI infrastructure, decentralized compute, at mga intersection ng blockchain at AI na nakikinabang sa mga parehong driver ng demand.

Binibigyan ka ng KuCoin ng access sa isang malawak na saklaw ng hindi lamang mga crypto market, kundi pati na rin mga stock market. Ngayon, maaari na ring makilahok ang mga user sa Kampanya ng KuCoin ng Trading US Stock Perps:

-

Pagkatapos makumpleto ang mga simpleng misyon sa pagtrabaho, maaaring makamit ng mga user ang 100,000 USDT prize pool sa TSLA, AAPL, o GOOGL.

Kongklusyon

Ang pagbaba ng mga stocks ng chip noong 2026 ay isang malusog na pag-reset at pag-rotate ng kapital sa loob ng AI supercycle, hindi ang kanyang pagkawala. Ang mga trigger tulad ng pagbebenta ng kapasidad ni Meta at ang malakas ngunit nasa presyo nang kikitain ni Samsung at Micron ay nagpapakita ng pagdudugtong pagkatapos ng eksplisyong paglago. Gayunpaman, ang mga pangunahing driver—kakulangan sa suplay, walang katapusang pangangailangan sa AI, at maraming taong capex—ay nananatiling malakas at buo.

Ang pagtawag ni Michael Wilson para sa pag-rotate patungo sa mga hyperscaler at ang positibong pananaw mula sa JPMorgan ay nagpapatibay na ito ay isang pagbabago ng yugto, hindi isang pagtatapos. Ang pandaigdigang kompetisyon, lalo na ang dinamika ng U.S.-China, ay nagpapalakas pa ng mga pangmatagalang posibilidad.

Dapat tingnan ng mga investor ang volatility bilang pagkakataon. Ang susunod na hakbang ng AI cycle ay nagbibigay-pansin sa mga epektibong nagpaparami ng kita at mga patuloy na tagapagbuo ng infrastruktura. Kasama ang limitadong bagong suplay hanggang 2028, ang structural bull case para sa mga semiconductor at AI ay nananatiling makabuluhan kahit may kalituhan sa maikling panahon. Mag-position nang may pag-iisip, tumutok sa mga fundamentals, at kilalanin na ang mga koreksyon sa loob ng malakas na sekular na trend ay madalas ay lumilikha ng pinakamabuting punto ng pagpasok para sa matagalang kita.

Madalit na Tanong

Natapos na ba ang pagtaas ng mga AI chip pagkatapos ng pagbaba noong 2026?

Hindi. Ang pagbabalik ay nagpapakita ng pagbabago at pagdudugtong, hindi ang pagtatapos ng demand. Inaasahan ng mga analista na magpapatuloy ang siklo nang malakas hanggang 2027–2028 kasama ang limitadong bagong suplay.

Bakit bumaba ang mga stocks ng Samsung at Micronkahit na record ang kanilang kita?

Ang mga reaksyon na “Sell the news” at takot sa pagbabago ay nag-trigger ng pagbebenta. Ang mga pundasyon—tumataas na pangangailangan sa AI memory at puno na ang kapasidad—ay patuloy na malakas.

Ano ang ibig sabihin ng pagbebenta ng compute ni Meta sa demand para sa mga chip?

Nagpapahiwatig ito ng pagpapabuti at pagpapalit ng mga umiiral na ari-arian, hindi pagbawas sa gastusin. Patuloy ang mga hyperscaler sa pagbuo ng AI habang pinapabuti ang kanilang bawi.

Dapat bang bumili ang mga investor sa pagbaba ng presyo ng chip noong 2026?

Maraming analista, kabilang ang JPMorgan, ang nakikita ito bilang pagkakataon na bumili dahil sa malakas na mga drive sa AI sa mahabang panahon at mga limitasyon sa suplay.

Paano nakakaapekto ang kompetisyon sa AI ng U.S. at China sa siklo?

Ito ay nagpapabilis sa mga paralel na pag-invest sa buong mundo, sumusuporta sa pangangailangan para sa mga chip at kaugnay na teknolohiya sa labas ng mga hyperscaler sa U.S.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.