Ano ang VWAP at Paano Gamitin Ito sa Praktika: Gabay ng Trader

Ang pagkakaroon ng isang mapagkakatiwalaang benchmark para sa presyo at volume ay maaaring gumawa ng pagkakaiba sa pagitan ng paghula at impormadong estratehiya. Anuman ang iyong itinatrabaho—equities, forex, o cryptocurrency—ang pag-unawa kung paano tumutugon ang presyo sa volume ay tumutulong sa iyo na masukat hindi lamang kung saan ang merkado, kundi kung saan ito sinusuportahan o tinatanggihan. Isang kasangkapan na ginagamit ng mga trader para dito ay ang VWAP, o Volume Weighted Average Price. Sa pagkakaiba sa isang simpleng moving average na nagtatrabaho ng lahat ng puntos ng presyo nang pantay-pantay, pinagpapabigat ng VWAP ang mga ito batay sa trading volume.

Nagbibigay ito ng mas akurat na pagpapakita ng totoong average presyo na binabayaran ng mga participant sa loob ng isang trading session. Ginagamit ng institutional traders, algorithms, at execution desks ang VWAP hindi lamang upang maunawaan ang market action kundi pati na rin upang gabayan ang mga desisyon sa pagpasok at paglabas. Sa pagbubuo ng presyo at volume sa isang metrik, naging parehong benchmark para sa performance at tactical indicator ang VWAP sa mga live trading scenario.

Ang thesis statement: Ang VWAP ay isang volume-weighted price benchmark na tumutulong sa mga trader na matukoy ang fair value, suriin ang pakikilahok ng mga institusyon, at mapabuti ang mga desisyon sa pag-trade, parehong intraday at sa mga multi-period strategy.

Ano ang VWAP: Presyo na may timbang na volume, hindi oras

Ang VWAP ay nangangahulugan ng Volume Weighted Average Price, at ito ay nagtataya ng average price ng isang security na may timbang ayon sa amount ng volume na nakatrabaho sa bawat antas ng presyo sa isang tiyak na panahon, karaniwan ay isang solong trading session. Ang matematikal na konsepto ay simpleng: ang mga presyo kung saan mas maraming shares ang nakatrabaho ay mas mahalaga sa average kaysa sa mga presyo kung saan mas kaunti ang mga shares na nagkaroon ng pagbabago. Ito ay iba sa mga time-based averages tulad ng Simple Moving Average (SMA), kung saan ang bawat presyo ay pinapahalagahan nang pantay-pantay anuman ang volume.

Sa praktika, kalkulahin ng VWAP ang kabuuang halaga ng pagtinda (presyo × volume sa bawat transaksyon) na hinati sa kabuuang volume ng pagtinda sa loob ng panahon. Ang resulta ay isang iisang linya na madalas gumagawa bilang punto ng grabidad para sa presyo sa aktibong mga merkado. Dahil madalas gamitin ng mga institusyon at algorithmic traders ang VWAP bilang benchmark para sa pagpapatupad ng pagtinda, ang presyo ay madalas umiikot paligid sa linyang ito, lalo na sa unang kalahati ng isang sesyon.

Ang mga trader na nagmamasid sa VWAP ay tulad ng nagtatanong: “Sa anong presyo naganap ang pinakamaraming pagtutustos?” Sa pagkakaiba sa raw price data, na maaaring maging biased dahil sa maliit na pagtaas ng volume, ang VWAP ay nagbibigay sa iyo ng totoong imahe kung saan nagbago ang tunay na pera at kung paano nauugnay ang presyo sa footprint ng likwididad araw-araw.

Paano I-calculate ang VWAP: Isang Step-by-Step na Gabay

Ang pagkalkula ng VWAP ay maaaring mukhang nakakatakot sa unang tingin, ngunit ang kanyang lohika ay intuitibo pagkatapos i-break down. Ang pangunahing ideya ay ang pagkumula ng price na na-adjust sa volume sa loob ng panahon at paghahati nito sa kabuuang volume.

Lumalakad tayo sa konsepto ng kalkulasyon:

-

Sa bawat trade interval, i-multiply ang karaniwang presyo (karaniwang kinukuha bilang “close” o ang tunay na presyo ng trade) sa volumeng trade sa gayong interval. Ito ay magbibigay sa iyo ng dollar volume para sa bawat panahon.

-

I-sum up ang mga volumen sa dolyar nang kumulatibo para sa lahat ng mga interval hanggang sa kasalukuyang punto.

-

I-sum ang mga volume nang kumulatibo sa mga parehong interval.

-

Hatiin ang kabuuang dolyar na volumen sa kabuuang volumen upang makuha ang VWAP line para sa point na iyon sa oras.

Sa anyong pormula:

VWAP = (Σ (Presyo × Bolyum)) ÷ Σ Bolyum

Dahil ito ay kumulat sa isang tiyak na panahon (karaniwan ang trading day), nagrereset ang VWAP sa simula ng susunod na sesyon sa intraday na analisis. Sa ilang mga platform, maaari mo ring i-configure ito sa sesyon na iyong pinapahalagahan, unang 30 minuto, huling oras, o maraming araw na saklaw.

Narito kung paano ito gumagana sa isang simpleng halimbawa:

-

Trade 1: 100 na mga share ang trade sa $10 → dollar volume = $1,000

-

Mag-trade ng 2: 200 na mga share ang napagtrabahuhan sa $10.50 → dollar volume = $2,100

-

Kumulatibong volumen = 300 na bahagi

-

Kumulatibong dami sa dolyar = $3,100

-

VWAP = $3,100 ÷ 300 = ~$10.33

Hindi lang iyon isang average price ang $10.33 — ito ang price na weighted kung saan nangyari ang pinakamalaking trading volume. Para sa intraday traders, isang mahalagang reference point ito para sa tunay na market behavior, hindi lang isang simpleng matematikal na average.

Paggamit ng VWAP bilang Trend Filter: Pagbabasa ng Sentimento ng Merkado

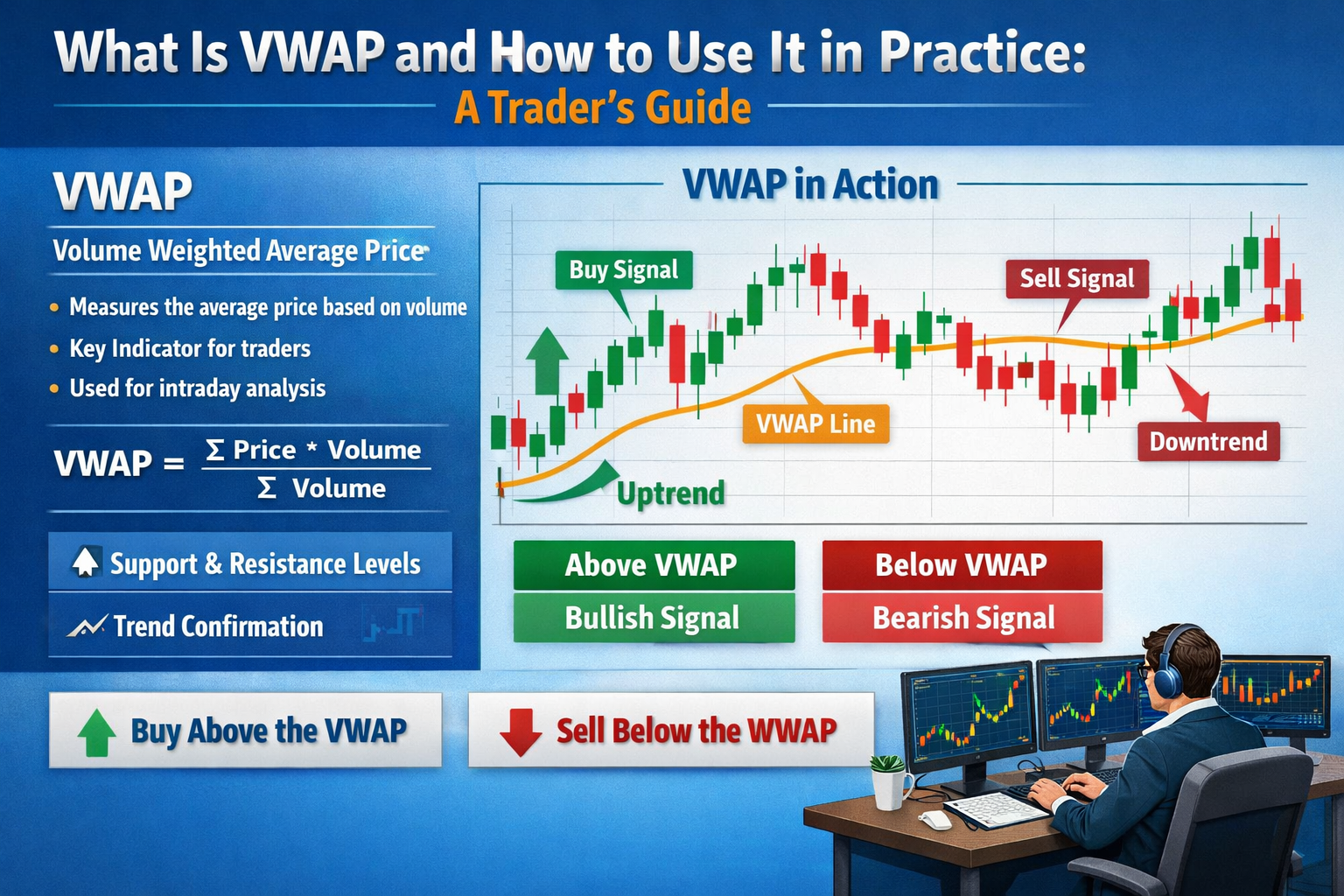

Isa sa pinakapraktikal na paggamit ng VWAP sa aktibong pagtinda bilang trend filter. Ang presyo kumpara sa VWAP ay nagbibigay ng pag-unawa sa damdamin ng merkado:

-

Ang presyo sa itaas ng VWAP ay nagpapahiwatig ng bullish na sesyon, handa ang mga bumibili na magbayad ng mas mataas na presyo sa mas mataas na volume.

-

Ang presyo sa ilalim ng VWAP ay nagpapahiwatig ng bearish na sesyon, ang mga seller ay dominanteng nasa mga lugar na may mas malaking volume.

Dahil weighted ng volume ang VWAP, ito ay nakakatanggap ng direksyon ng presyo at intensidad ng pagkaka-participate. Ito ang nagiging dahilan kung bakit mas impormatibo ito kaysa sa mga static price line lamang. Maraming trader ang gumagamit nito upang matukoy kung gusto nilang maging long, short, o neutral sa loob ng trading session.

Ang impluwensya ng VWAP ay lalo na malakas sa simula ng sesyon kung kailan nakatuon ang volume. Kung ang presyo ay lumabas sa itaas ng VWAP pagkatapos ng opening range, karaniwang nagpapahiwatig ito na ang mga bumibili ang nagsisigaw ng kontrol. Sa kabilang banda, ang pagbaba sa ibaba ng VWAP ay maaaring magpahiwatig na ang mga nagbebenta ang nagsisigaw ng dominasyon.

Madalas gamitin ng mga propesyonal na execution desks ang VWAP bilang benchmark sa pagganap, subukang i-execute ang malalaking order sa mas mabuting presyo kaysa sa VWAP dahil ang pagbili sa itaas (o pagbenta sa ibaba nito) ay nagpapakita ng mas masamang execution kumpara sa timbang na market average.

Ang paggamit na batay sa performance ay nagpapalakas sa indikador: ginagamit ito ng institutional traders bilang batayan, at ng retail o algorithmic traders bilang barometer ng emosyon. Mas maraming trader na respeto ang VWAP levels, mas maraming self-reinforcing ito bilang makabuluhang suporta o resistensya sa loob ng isang session.

Pagsisimula at Pagtatapos: Paano Ginagamit ng mga Trader ang VWAP para Gumawa ng Desisyon

Ang VWAP ay maaaring maglingkod bilang isang filter sa pagdedesisyon upang panahonin ang pagpasok at paglabas. Narito kung paano karaniwang ginagamit ito ng mga trader:

Mga Pagsisimula sa Pagsubaybay sa Trend

Maraming intraday na trader ang naghihintay ng paglilipas ng presyo sa VWAP upang patunayan ang direksyon ng trend:

-

Bullish entry: bumababa ang presyo patungo sa VWAP at tinutol ang mas mababa, pagkatapos ay umuunlad.

-

Bearish entry: tumataas ang presyo patungo sa VWAP, nabigo, at nagpatuloy sa pagbaba.

Ang mga pag-setup na ito ay nagpapalagay na kung respetuhin ng presyo ang VWAP bilang suporta (sa itaas) o resistensya (sa ibaba), ang pangunahing sentiment na may-weight na volume ay magdudulot ng karagdagang paggalaw ng presyo sa direksyon na iyon.

Kumpirmasyon at Confluence

Ang VWAP ay nagtatrabaho nang pinakamabuti kasama ang iba pang mga indicator tulad ng:

-

Mga moving average

-

Mga band ng volume

-

Momentum oscillators

-

Mga zona ng suporta/resistencia

Halimbawa, mas mapagkakatiwalaan ang isang entry signal kung ang presyo ay lumampas sa itaas ng VWAP at ang isang maikling panahon na moving average ay kumpirmahin ang trend.

Mga Layunin sa Paglabas

Dahil kumakatawan ang VWAP sa isang volume-weighted fair value point para sa araw, minsan ginagamit ito ng mga trader upang kunin ang bahagyang tubo:

-

Kung nag-enter ka ng long sa itaas ng VWAP at bumababa ang presyo patungo dito, maaari mong i-lock ang mga kita.

-

Kung tumataas ang presyo nang malaki sa itaas ng VWAP, maaari mong i-scale out habang ito ay papalapit sa mga zona ng mataas na volumen.

Gumagamit din ang mga trader ng VWAP bands (katulad ng Bollinger Bands) upang ma-mapa ang inaasahang pagpapalawak at pagpapaliit ng saklaw sa paligid ng linya ng VWAP, na nakakatulong upang tukuyin ang mga zone para sa pag-exit nang mas tiyak.

VWAP sa Algorithmic at Institutional Trading

Samantalang ginagamit ng retail traders ang VWAP para sa direksyonal na pag-unawa at pagpili ng oras ng pagpapatupad, ang mga institusyonal at algorithmic trading desks ay tinuturing ang VWAP bilang pangunahing benchmark sa pagpapatupad.

Madalas na nagdudulot ng pagkakaiba sa merkado ang mga malalaking pondo kung nagpapatakbo sila ng mga bloke nang walang koordinasyon. Upang maiwasan ito, disenyo ang mga algoritmo ng pagpapatakbo upang hatiin ang malalaking order sa mas maliit na mga piraso at i-time ito batay sa VWAP. Ang layunin ay simpleng: magpapatakbo sa isang average na presyo na mas mabuti kaysa sa VWAP sa buong sesyon ng pagtinda, na nagpapakita ng mas kaunting epekto sa merkado at mas matalinong pagpapatakbo.

Marami ngayong mga kasangkapan sa pagpapatupad ng broker na nag-aalok ng mga algorithm na “VWAP-matching” na awtomatikong nagpapabilis ng mga transaksyon batay sa real-time na volume. Kung mas maraming volume ang dumadaloy sa isang tiyak na panahon, mas mabilis ang pagpapatupad ng mga algorithm; kung tumigil ang volume, tumitigil ang pagpapatupad, laging naghahanap na sundin ang VWAP at hindi habulin ang presyo.

Ang paggamit na ito ng mga institusyon ay may malaking epekto rin sa mga retail trader: dahil ginagamit nang rộng ang VWAP bilang panloob na benchmark, madalas na “umuunlad” ang price action patungo dito, gumagawa ng reactive support at resistance zones. Ito ang bahagi ng dahilan kung bakit ang presyo ay tendensiyang umiikot paligid sa VWAP: ang mga algorithm at mga desk ay nagpapatakbo laban dito, ginagawa itong sariling pagpapatotoo na antas.

VWAP sa High-Frequency at Algorithmic Trading

Ang VWAP ay lalo na mahalaga sa high-frequency trading (HFT) at algorithmic trading dahil ito ay nagbibigay ng volume-weighted benchmark upang pagsamahin ang mga pagpapatupad at mabawasan ang epekto sa merkado. Madalas na hinahati ng mga HFT firm ang malalaking order sa libu-libong micro-order, at sinusundan ang kanilang oras batay sa VWAP upang maiwasan ang pagpapataas ng presyo laban sa kanilang sarili. Halimbawa, kung nais ng isang desk na bumili ng isang milyong mga share, ang pagpapatupad nito lahat nang sabay ay maaaring magdulot ng biglaang pagtaas ng presyo.

Sa pamamagitan ng pagmamasid sa VWAP, ang mga algorithm ay nagpapahalaga ng mga order nang may matalinong paraan, na naglalayon sa isang average execution price na mas mabuti kaysa sa araw-araw na VWAP. Ang paraang ito ay nagpapababa ng slippage, ang pagkakaiba sa pagitan ng inaasahang at tunay na presyo ng pagpapatupad, na maaaring magresulta sa malaking savings sa malalaking trade. Sa mga crypto market, ginagamit din ng mga bot ang VWAP upang siguraduhing tugma ang mga trade sa mga pattern ng liquidity at maiwasan ang front-running ng iba pang algorithm.

Dahil nag-reset ang VWAP bawat sesyon, patuloy na binabawasan ng mga HFT firm ang kanilang mga estratehiya upang tugma sa real-time distribution ng volume. Mahalaga na ang paggamit ng VWAP sa mga algorithmic system ay lumilikha rin ng feedback loop: ang mas maraming algorithm ang gumagamit ng VWAP bilang referensya, ang mas malaki ang pag-oscillate ng presyo dito, na pinalalakas ang papel nito bilang dinamikong suporta at resistance line. Ang mga trader na naghahanap na kopyahin ang institutional execution ay maaaring obserbahan ang mga galaw ng VWAP upang anticipatin kung saan maaaring mag-act ang mga algorithm at magplano ng entries o exits nang maayos.

Multi-Session VWAP: Pagsubay sa Mga Trend na Higit sa Isang Araw

Habang ang mga standard na VWAP calculation ay nagrerest artikulo araw-araw, ang multi-session o cumulative VWAP ay nagpapahintulot sa mga trader na obserbahan ang ugnayan ng presyo at volume sa mas mahabang panahon, tulad ng ilang araw o linggo. Ito ay lalo na kapaki-pakinabang para sa mga swing trader o mga nagpapamahala ng mas malalaking position na kailangan ng mas malawak na konteksto kaysa sa intraday VWAP. Ang multi-session VWAP ay kalkulahin sa pamamagitan ng pagkumulat ng presyo × volume at paghahati sa cumulative volume sa loob ng mga sesyon, gumagawa ng isang rolling benchmark na nagpapakita ng mga pangunahing antas ng presyo kung saan nangyari ang pinakamaraming pagtinda.

Ginagamit ng mga trader ang ganitong paraan upang makita ang mga mas mahabang panahon na antas ng suporta at resistensya: ang mga presyo malapit sa multi-session VWAP ay maaaring mag-indicate ng mga lugar ng institutional accumulation o distribution. Halimbawa, kung patuloy na bumabalik ang isang stock sa itaas ng three-day VWAP, maaaring mag-act ang antas na ito bilang malakas na buying zone, habang ang paulit-ulit na pagtanggi sa ilalim nito ay nagpapahiwatig ng bearish sentiment. Ang multi-session VWAP ay lalo na kapaki-pakinabang sa mga volatile na merkado o kapag ang mga balita ay nagpapabago sa intraday price movements; ito ay nagpapalinis ng ingay at nagbibigay ng volume-weighted “anchor” para sa paggawa ng desisyon.

Sa praktika, maaaring mag-combine ang mga trader ang multi-session VWAP sa iba pang mga tool sa teknikal na analisis, tulad ng Fibonacci retracements o Bollinger Bands, upang patunayan ang mga trade setup. Sa pamamagitan ng pagsubaybay sa VWAP sa loob ng mga sesyon, nakakakuha ang mga trader ng mas strategikong pananaw sa pag-uugali ng merkado, at nag-aayos ng pagpasok at paglabas batay sa kung saan talaga nakakalat ang trading volume sa nakaraan, hindi lamang kung saan tumalon ang presyo nang pansamantala.

Mga Limitasyon at Karaniwang Pagkakamali Sa Paggamit ng VWAP

Ang VWAP ay isang makapangyarihang kasangkapan, ngunit hindi ito walang mga limitasyon:

1. Intraday Focus Lang

Ang VWAP ay karaniwang kalkulahin para sa isang sesyon lamang, ibig sabihin ay ito ay muling nag-uugnay araw-araw. Ang paggamit nito bilang tagapag-ukol ng pangmatagalang trend nang walang pag-aayos ay maaaring mali.

2. Maaaring magmaliw ang Volume Profiles

Kung ang volume ay masyadong nakatuon sa simula o nakasalig sa mga partikular na pangyayari sa merkado sa unang bahagi ng sesyon, maaaring magpakita ang VWAP ng isang di-karaniwang distribusyon at maaaring maging mabilis sa pagbabago ng totoong damdamin.

3. Hindi Magagamit Nang Isang-Isa

Ang VWAP ay pinakamabisang gamitin kasama ang momentum, volatility, at mga sukat ng support/resistance. Ang paggamit nito bilang solong signal para sa pagpasok ay nagdudulot ng higit pang maling signal.

4. Futures, Crypto, at After‑Hours

Maaaring magkaiba ang mga paraan ng pagkalkula ng VWAP sa iba’t ibang platform batay sa kung sinasama ang pre-market, post-market, o multi-session data. Maaaring maapektuhan ang mga signal dahil dito kung hindi mo maayos na i-configure ang mga setting ng VWAP.

Ang mga karanasan na trader ay natututo na i-interpret ang VWAP nang kontekstwal, bilang isang bahagi ng puzzle ng pagpapatupad at damdamin, hindi bilang isang sariling katotohanan.

Totoo pang halimbawa: Paggamit ng VWAP sa isang Live na Trade Scenario

Isipin na ang isang stock ay bukas na may malaking volume at nag-uugnay nang mataas dahil sa balita. Habang nagsisimula ang sesyon, tumataas ang presyo ngunit bumabalik pabalik patungo sa VWAP. Nakikita ng isang trader na nagmamasid sa VWAP na ang presyo:

-

Nakakasalubong ang VWAP at nagpapahinga

-

Hindi nakakabreak sa ibaba nito nang may malaking volume

-

Nagsisimula ulit na umakyat habang tumataas ang volume

Ang sequence na ito ay nagmumungkahi na ang volume-weighted buying pressure ang nasa kontrol. Ang trader ay pumasok sa long position na may stop just below VWAP, dahil sa pag-iisip na kung bumaba ang presyo sa ilalim ng volume-weighted average, tumataas ang bearish sentiment.

Sa buong sesyon, ang trader:

-

Nagmamonitor ng presyo kumpara sa VWAP

-

Isinasala ang bahagyang kita kapag lalong lumampas ang presyo sa mga tukoy na antas sa itaas ng VWAP

-

Gumagamit ng VWAP breaches bilang mga tanda para sa stop-loss

Ang uri ng disiplinadong pagkakaroon na nag-uugnay sa disiplinang pagsasagawa at pagtataya ng trend ay makakatulong sa pagpapamahala ng panganib at pagpapabuti ng mga posibilidad sa pabor ng isang trader.

Mga Madalas na Tanong

1. Ano ang ibig sabihin ng VWAP?

Ang VWAP ay tumutukoy sa Volume Weighted Average Price, isang price benchmark na naglalakip ng volume sa average.

2. Tanging para sa day trading lang ba ang VWAP?

Ang VWAP ay pinakaepektibo sa loob ng araw, bagaman mayroong ilang extended o multi-session na mga paraan ng VWAP.

3. Paano nagkakaiba ang VWAP mula sa moving averages?

Ang VWAP ay nagbibigay ng timbang sa presyo batay sa volume, habang ang moving averages ay nagbibigay ng pantay na timbang sa lahat ng presyo sa panahon.

4. Maaari bang gamitin ang VWAP sa crypto?

Oo, ang VWAP ay nakakasagot sa anumang makababahay na merkado kung saan mayroong volume at price data, kabilang ang mga stocks, crypto, at futures.

5. Nagpapalit ba ang VWAP sa iba pang mga indikador?

Hindi, pinakamabuting gumana ito kasama ang trend at momentum indicators.

6. Bakit mahalaga ang VWAP sa mga institusyon?

Ito ay isang pangunahing benchmark sa pagpapatupad, ang pagtrading na mas mabuti kaysa sa VWAP ay karaniwang nagpapakita ng epektibong pagpapatupad ng order na may minimum na epekto sa merkado.

Paalala

Ang nilalaman na ito ay para sa mga layuning impormatibo lamang at hindi naglalayong maging payo sa financial o pag-invest. Ang pag-trade ay may panganib. Mangyaring gawin ang inyong sariling pag-aaral (DYOR).

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.