KuCoin Ventures Weekly Report: Pagsusuri sa Paboritong Stock ng Strategy na Nagdepeg at Liquidity Divergence Sa Ilalim ng Macro Rate Repricing

2026/06/23 10:55:00

1. Mga Pangunahing Balita sa Merkado sa Linggo

Ang Flywheel ng Kapital ng Strategy ay Humaharap sa Stress Test: Ang Labanan ng Long-Short at ang Market Divergence sa Likod ng Depegging ng STRC

Kahit sa nakaraan, ang pangunahing instrumento ng pagsasapilit ng Strategy (MSTR), ang Stretch (STRC) na paboritong stock, ay nakakaranas ng malubhang pagsubok sa presyo ng merkado.

Sa disenyo, ang STRC ay isang nagdadala ng kita na paboritong stock na inaasahang makikipagkalakalan sa mahabang panahon paligid ng kanilang $100 na par value. Ang kanyang mekanismo ay naglalayong magpapanatili ng presyo malapit sa par sa pamamagitan ng dinamikong pag-adjust ng rate ng dividend; kahit na umabot sa halos 12.9% ang epektibong rate ng dividend sa isang panahon, gawa nito ang napakalaking atraksyon sa merkado. Gayunpaman, sa nakaraang ilang linggo, ang peg na ito ay nagsimulang magkawala. Unang bumaba ang STRC sa halos $89, pagkatapos ay bumaba pa sa loob ng araw hanggang $85, at kahit na bumaba nang pansamantala sa ibaba ng $83, nagkakaroon ng malaking pagkakaiba mula sa $100 na par value na dapat niyang panatilihin.

Pinagkukunan ng Data: TradingView

Ang pag-depeg ng STRC ay may diretso epekto sa Strategy: ang kanyang flywheel ng pagsasapalaran ay nagsimulang huminto. Noong nakaraan, habang ang STRC ay nakatira sa o sa itaas ng kanyang par value na $100, maaari pa ring magbenta ng STRC ang Strategy sa pamamagitan ng kanyang at-the-market (ATM) offering at gamitin ang nakalap na pondo para bumili ng Bitcoin. Ang core ng mekanismong ito ay simpleng: handa ang merkado na bumili ng mataas na yield na paborito na mga stock sa presyo na malapit sa par, at pagkatapos makatanggap ng pera, patuloy pa ring akumulahin ng Strategy ang BTC, na karagdagang pinapalakas ang kuwento ng "patuloy na pagbili ng Bitcoin reserves."

Ang pangunahang pag-aalala ng merkado ay ang presyur sa cash flow ni Strategy. Ang rate ng dividend ni STRC ay dinamikong inaayos batay sa market price nito. Mas mababa ang presyo, mas mataas ang yield compensation na hinihingi ng merkado. Kasalukuyan, tumataas na ang nominal na dividend rate ni STRC sa 11.5%, at pinag-uusapan ng merkado kung maaari itong dagdagan pa sa paligid ng 11.75% o 12% sa hinaharap. Para sa mga investor, ibig sabihin nito ay mas mataas na returns; para sa Strategy, ibig sabihin nito ay mas mabigat na burden ng cash distributions.

Ang naggawa pa ng mas sensitibo ang merkado ay ang pagkakasale ni Strategy, na dating ipinagmamalaki na “hindi maiiwasan ang pagbebenta ng bitcoin,” na nagbenta ng 32 bitcoin para sa unang beses noong huling Mayo ng taong ito, na nagdala ng halos $2.5 milyon upang bayaran ang mga distribusyon ng paboritong stock. Kaya, ang karagdagang pag-aalala ng merkado ay kung patuloy na magiging mas mahigpit ang kalagayan ng pagsasapalaran at patuloy na tumataas ang presyur para sa mga distribusyon ng paboritong stock, maaaring pilitin si Strategy na magbenta ng higit pang bitcoin. Maaaring magdulot ito ng karagdagang pagbaba ng presyo ng bitcoin, na maaaring magturno sa isang kamatayan na spiral.

Kasali, ang modelo ng pagsasapital ng Strategy ay hindi nag-iisa sa STRC. Ang premium sa karaniwang stock, ang convertible bonds, ang cash reserves, at iba pang mga tool sa preferred stock ay lahat ay sumusuporta sa istrukturang ito. Ang problema ay na ang mga channel na ito ay mataas na korelado. Ang pagbaba ng bitcoin ay magdudulot ng pagbaba sa net asset value; ang pagbaba ng presyo ng stock ng MSTR ay magpapahina sa kakayahan nito sa pagsasapital sa karaniwang stock; ang pagbaba ng STRC sa ilalim ng par value ay magpapataas sa gastos sa pagsasapital ng preferred stock; at kapag ginamit ang cash reserves para bumili muli ng utang o magbigay ng dividends, ang safety cushion ay magiging mas maliit.

Gayunpaman, mayroon pang ibang paliwanag sa merkado: ang pagbaba ng STRC sa galing na ito ay maaaring may malinaw na mga katangian ng cascade na liquidation ng leverage. Sa nakalipas na ilang buwan, nanatili ang STRC sa isang maliit na saklaw ng $97 hanggang $100 nang matagal, na nagbigay sa ilang mga investor ng imahinasyon na ito ay isang "mababang volatility, mataas na yield" na produkto para sa pagpapalago ng yaman. Upang mapalaki ang mga kita, maaaring naglagay ng mataas na leverage ang ilang kapital sa tila matatag na asset na ito. Habang nananatili ang presyo, ang trade na ito ay tila napakakomportable; ngunit agad na bumabalik ang epekto ng leverage kung lalabas ito sa matatag na saklaw.

Sa harap ng kasalukuyang sitwasyon ng depegging, ang pagsusuri ng merkado ay nagtuturo na ang Strategy ay may diverse na potensyal na toolkit upang harapin ang stress test na ito at hindi lubos na walang kakayahang gumawa:

-

Paggawa ng rate ng dividend upang tarhain ang kapital: Maaaring dagdagan pa ng kompanya ang rate ng dividend sa susunod na window (hal., June 30)—ang mga inaasahang pamilihan ay nagmumungkahi ng pagtaas hanggang 11.75% o kahit 12%—upang pahusayin ang epektibong yield ng STRC. Ito ay tatanggapin ng mga pondo na nag-aalok ng mahabang panahon na bumibili ng pagbaba, at bumubuo ng suporta sa presyo para sa STRC.

-

Mga pagbili ng pamilihan at arbitrage: Dahil ang karaniwang stock nito, MSTR, ay patuloy na nakakatinda sa premium kumpara sa net asset value, maaari ring piliin ng Strategy na maglabas ng karaniwang stock o magdala ng tradisyonal na pagsasalapi upang bumili muli ng STRC sa discount sa secondary market. Kapag bumalik na ang presyo patungo sa $100 sa hinaharap, maaari itong muling ilabas, at ang pagkakaiba ay maaaring gamitin nang direkta upang akumulahin pa higit pang bitcoin, na naglilikha ng accretive effect para sa mga karaniwang stockholder. Handa ba ang arbitrage capital na muling mabuhay? Kung sapat na malalim ang discount ng STRC, ngunit naniniwala ang pamilihan na babalik ito sa par, maaaring maging malaking puwersa ang arbitrage capital sa pagpapabuti ng presyo.

-

Pagpapalakas ng panganib sa antas ng patakaran: Ayon sa disenyo ng mga termino ng STRC, pinapayagan ang Estratehiya na paulit-ulit na bawasan ang rate ng dividend upang mapadali ang presyur sa cash flow sa napakalubhang hindi magagandang sitwasyon.

Ang volatility ng presyo ng STRC ay nagbigay din ng mas malalim na pag-unawa sa merkado: hindi ito dapat tingnan bilang alternatibo para sa mataas na yield na maikling panahon na utang, mas mababa pa sa isang "stablecoin." Mas malapit ang STRC sa isang digital na kredito produkto na may komplikadong mga term, na nakadepende sa apat na variable: ang kakayahan ng Strategy na makapagpautang, ang premium ng MSTR kumpara sa kanyang Bitcoin net asset value, ang presyo ng Bitcoin, at ang tiwala ng merkado sa kuwento ni Saylor. May tailwind, maaari itong maglingkod bilang epektibong instrumento ng pagsasapalaran para sa Strategy upang akumulat ng Bitcoin; habang may headwind, ito ay magpapalakas naman ng presyon sa loob ng kapital na istruktura.

Sa darating na panahon tungkol sa Estratehiya, may apat na pangunahing baryable na dapat nating pansinin: kung makakabalik ba ang STRC sa paligid ng $100; kung magpapatuloy ba ang kumpanya sa pagbebenta ng bitcoin; kung gaano kalawak ang cash reserves na makakapagtapos sa mga distribusyon ng preferred stock at utang; at kung makakapanatili ba ang karaniwang stock ng MSTR sa kanyang premium kumpara sa kanyang net asset value ng bitcoin.

Kung ang mga variable na ito ay mababawi nang paulit-ulit, ang kasalukuyang pangyayari ay magiging parang isang stress test pagkatapos ng isang cascade ng leverage liquidation; kung patuloy na lumalala, babaguhin ng merkado ang pagtataya sa katatagan ng buong capital flywheel ng Strategy.

2. Linggong Mga Nakapiling Signal ng Merkado

Ang mga pag-uusap ng U.S.–Iran ay nagpapababa ng risk premiums, ang unang pagkakataon ng Fed bilang hawkish ay nagre-reprice ng rate path, at nagkakahiwalay ang mga merkado ng AI at crypto

Noong nakaraang linggo, ang mga pangunahing baryable para sa mga global na merkado ay ang pagbabago sa tensyon sa pagitan ng U.S. at Iran mula sa “digmaan at enerhiyang shock” patungo sa isang framework para sa pagtigil ng pagtatalo at pagpapagawa ng nuclear, at ang mas malakas na signal laban sa impeksyon na ibinigay ng pagpupulong ng Federal Reserve noong Hunyo ilalim ng bagong Pangulo na si Kevin Warsh. Sa simula ng nakaraang linggo, ang mga inaasahan tungkol sa isang kasunduan sa kapayapaan sa pagitan ng U.S. at Iran at ang pagbukas muli ng Strait of Hormuz ay nagpabilis sa pagbaba ng presyo ng panganib sa pagkakaroon ng pagkabigo sa suplay ng enerhiya, na nagresulta sa mas mababang presyo ng langis at pagbabalik ng mga risk asset. Gayunpaman, matapos na panatilihin ng FOMC ang mga rate nang walang pagbabago sa gitna ng nakaraang linggo, ang dot plot at istilo ng komunikasyon ni Warsh ay nagdulot ng pagbabago sa pagpapahalaga ng panganib sa pagtaas ng rate sa medium- hanggang long-term. Sa dulo ng nakaraang linggo, bagaman ang mga negosasyon sa pagitan ng U.S. at Iran ay may ilang progreso ilalim ng medyasyon ng Qatar at Pakistan, kasama ang pagsang-ayon ng lahat ng panig na magtrabaho patungo sa isang pinal na kasunduan sa loob ng 60 araw, patuloy pa ring naranasan ang paulit-ulit na pagkabigo, kabilang ang mga banta mula kay Trump at ang pansamantalang pagtigil ng mga representante ng Iran. Ito ay nagpapakita na ang geopolitical risk ay hindi lubos na nawala, kundi nagbago mula sa isang immediate na digmaang shock patungo sa isang mas mahabang panahon na pinagmulan ng kakaibang kahinaan sa negosasyon.

Unang napanatili ang pagbabagong ito sa enerhiya, ginto, at dolyar ng Estados Unidos. Dahil sa mga inaasahang kasunduan sa pagitan ng Estados Unidos at Iran, bumaba nang malaki ang presyo ng langis mula sa nakaraang tuktok noong nakaraang linggo. Bumaba ang WTI crude ng humigit-kumulang 10.6% sa linggo patungo sa saklaw ng USD 75–76 bawat barrel, habang bumaba ang Brent crude patungo sa humigit-kumulang USD 80 bawat barrel. Ang mas mababang presyo ng langis ay tumulong na mapabawas ang maikling panahon na presyong inflasyon sa enerhiya at nagbigay ng pagkakataon para sa pagbabalik ng mga risk asset. Gayunpaman, hanggang sa dulo ng nakaraang linggo, hindi pa lubos na nalilinaw ang kakaibang sitwasyon sa Strait of Hormuz, na nagpapakita na ang risk premium sa enerhiya ay hindi lubos na nawala. Sa ginto, nawala ang kaunting demand bilang safe-haven, habang ang mas malakas na dolyar ng Estados Unidos at mas mataas na yield ng Treasury ay bumabawas sa atraksyon ng mga aset na walang kita, na nagdulot ng pagbaba ng ginto ng humigit-kumulang 1% noong nakaraang linggo. Sa kabuuan, ang mga merkado ng komodidad ay hindi lamang bumabalik sa pagkakaroon ng risk appetite; kundi sila ay rebalansado sa pagitan ng nawawalang war premium at muli nang pagpapabago sa policy rate.

Ang mas malakas na dolyar ng Estados Unidos at mas mataas na yield ng Treasury ay bumuo ng isa pang mahalagang tema sa merkado noong nakaraang linggo. Nanatili ang FOMC sa target rate range sa 3.50%–3.75%, na tugma sa mga inaasahan ng merkado. Gayunpaman, ang bagong pangulo ng Fed, Warsh, ay deliberadamente inabot ang forward guidance, hindi isinumite ang kanyang sariling dot-plot projection, at inihayag ang paglikha ng maraming working group para sa reporma, na nagdulot ng karagdagang kawalan ng katiyakan tungkol sa hinaharap na komunikasyon at polisiya ng Fed. Ipinakita ng dot plot na ang median na proyeksyon ng rate para sa 2026 ay tumutugma sa isang pagtaas ng rate, habang nananatiling malinaw na nahahati ang mga papolisiya: ilang opisyales ay sumusuporta sa pagtaas ng rate sa taong ito, habang ang iba ay nais na manatili sa antas o kaya ay kahit na bawasan ang rates. Bilang resulta, ang talakayan sa merkado ay lumipat mula sa “kung bababaan ba ang rates sa malapit na panahon” patungo sa “kung maaari bang maging mas matagal na pagpapalakas ang isang preventive rate hike.” Para sa mga risk assets, bagaman bumaba ang presyo ng langis at nagbigay-daan sa pagkabawas ng short-term inflation pressure, ang unang pagpupulong ni Warsh ay pinalakas ang pricing ng merkado tungkol sa mas mataas na rates para sa mas mahabang panahon at posibleng pagtaas sa far-end rate path.

Sa equities, ang mga stocks sa US ay bumalik nang malawak noong nakaraang linggo, ngunit ang mga pagtaas ay nakatuon sa AI, semiconductor, at ilang napiling sektor ng mataas na paglago, may malinaw na pagkakaiba-iba sa loob ng merkado. Suportado ng pag-asa tungkol sa kasunduan sa pagitan ng US at Iran, ang mga pangunahing indeks ay umabot nang malakas noong Lunes, kung saan ang Nasdaq ay tumataas ng higit sa 3% at ang S&P 500 ay umabot ng halos 1.7%. Pagkatapos ay bumalik ang merkado at tumakbo nang patag sa paligid ng pagpupulong ng FOMC. Sa base sa linggo, ang Nasdaq ay tumataas ng halos 2.4%, habang ang S&P 500 at ang Dow ay umabot din ng malapit sa 1%. Gayunpaman, ang pagtaas ay pangunahing dinulot ng mga chip, AI infrastructure, biotech, at isang maliit na bilang ng malakas na mga stock na may paglago. Sa ibang salita, ang mga equities sa US ay hindi muli nang pumasok sa isang malawak na pagpapalawak ng pagkakaroon ng panganib. Sa halip, ito ay nagkaroon ng bahagyang pagbabalik mula sa mga nakaraang geopolitical na shock at presyur sa rate, habang patuloy pa ring isinuri ng mga investor ang pagpapadala ng kita mula sa AI, resiliensya sa path ng rate pagkatapos ng FOMC, at tiyak na valuation.

Ang mga merkado ng Hapon at Korea ay nagpakita rin ng pagkakasundo ng lakas ng supply chain ng AI at presyur sa makro. Sa Hapon, ang mga inaasahang pag-invest sa AI at semiconductor ay patuloy na nagbigay ng suporta, habang nanatili ang Nikkei 225 sa mataas na antas ng konsolidasyon noong nakaraang linggo dahil patuloy na hinahanap ng kapital ang mga kagamitan sa semiconductor ng Hapon, industriyal na awtomasyon, at eksposur sa supply chain ng AI. Gayunpaman, ang kahinaan ng yen at ang mga inaasahang pagtaas ng interest rate ng Bank of Japan ay nagpabigat din sa sensitibidad ng merkado sa valuation at mga daloy ng dayuhang kapital. Sa Timog Korea, nanatili ang KOSPI malapit sa mataas na antas pagkatapos ng malalaking paggalaw, habang patuloy na nagsisilbing pangunahing suporta ang semiconductor at memory chip. Gayunpaman, ang kahinaan ng KRW, mga daloy ng dayuhan, at global na pag-rotate sa tech-factor ay maaaring patuloy na palakasin ang short-term volatility. Sa kabuuan, ang industriyal na lohika sa mga merkado ng Hapon at Korea ay hindi pa nasira, ngunit ang kaligiran sa pagtinda ay nagbago mula sa simpleng uptrend ng AI supply chain patungo sa isang mataas na antas ng konsolidasyon na mas sensitibo sa FX, rates, at pag-uugali ng mga dayuhang investor.

Sa mga cryptocurrency market, hindi nangibabaw nang malinaw ang BTC sa pag-unlad ng mga teknolohiyang stocks sa Estados Unidos noong nakaraang linggo. Sa halip, nanatili ito sa ilalim ng presyon dahil sa mga outflow mula sa ETF, presyong makro sa interes, at relatibong mahinang likwididad sa crypto-native.

Nakatrabaho ang BTC sa saklaw ng USD 62,000–65,000 noong nakaraang linggo at bumaba ng halos 4% sa linggo, na mas mababa kaysa sa Nasdaq at ilang AI-related na asset. Nanatili sa paligid ng USD 1,700 ang ETH, na may magkaparehong limitadong pagbabalik ng momentum. Mayroon pa ring mga katangian ng institutional allocation ang BTC, ngunit sa isang kapaligiran kung де wala pang patuloy na inflows sa ETF, ang suplay ng stablecoin ay kailangan pa lamang maging maayos, at ang pinakamalayong rate path ay na-reprice nang mas mataas, mas malamang na mag-uugali ito bilang isang high-beta risk asset sa maikling panahon kaysa isang independiyenteng safe-haven asset.

Mahalagang tandaan na ang presyur sa mga pangunahing crypto asset ay hindi nangangahulugan na lahat ng crypto asset ay bumaba sa parehong bilis. Nanatili ang HYPE na mas malakas kaysa sa BTC at ETH noong nakaraang linggo, na suportahan ng trading activity ng Hyperliquid, protocol revenue, at patuloy na atensyon ng merkado. Sa kabilang banda, hindi nabuo ng BNB ang malinaw na independiyenteng trend at karamihan ay umikot kasabay ng mas malawak na merkado. Kaya, mas maayos na ilarawan ang kasalukuyang crypto market bilang “mga pangunahing asset ay patuloy na nakakapit sa ETF flows at macro funding conditions, habang ang ilang maliit na numero ng asset na may revenue, paglago sa trading volume, o ecosystem catalysts ay nananatiling malakas sa lokal,” kaysa sa isang malawak na pagbabalik ng pangkabuuang crypto risk appetite.

Pinagkukunan ng Data: SoSoValue

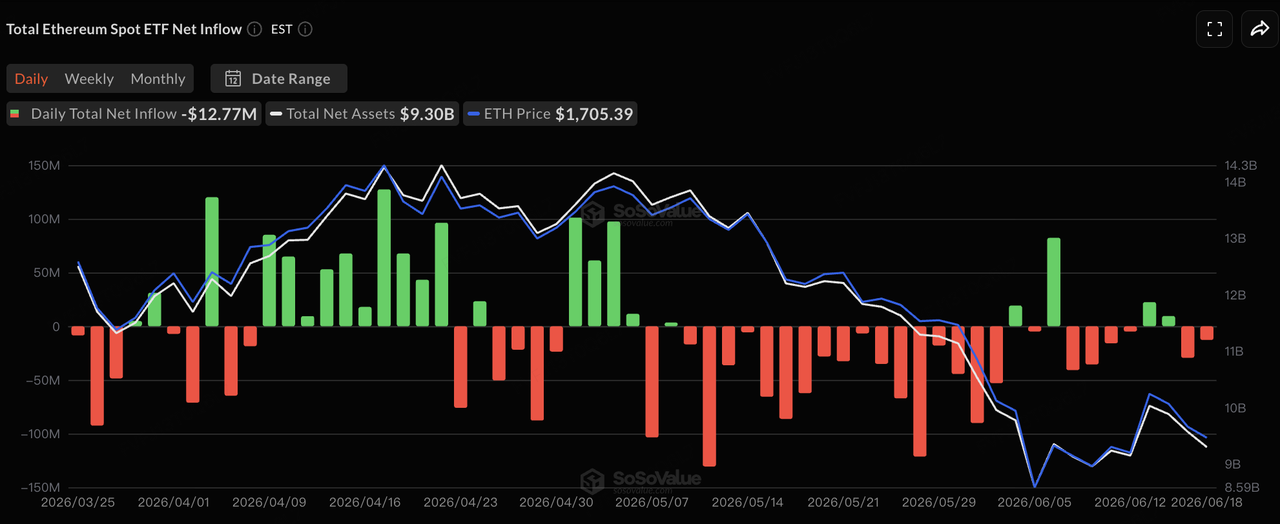

Sa termino ng ETF flows, batay sa data ng SoSoValue, nanatiling mahina ang U.S. spot BTC ETF flows noong nakaraang linggo, habang ang ETH ETF flows ay mas malapit sa neutral. Batay sa ipinakalat na data ng trading days, ang BTC ETFs ay nakaranas ng net outflow ng halos USD 64.09 milyon noong June 15, maliit na net inflow ng halos USD 10.06 milyon noong June 16, at net outflows ng halos USD 82.16 milyon at USD 90.66 milyon noong June 17 at 18, ayon sa pagkakasunod-sunod. Dahil sarado ang U.S. markets noong June 19 para sa Juneteenth, ang BTC ETFs ay nagsalaysay ng halos USD 230 milyon sa net outflows sa base sa linggo. Ito ay nagpapahiwatig na ang presyur sa pagbebenta ay nabawasan kumpara sa malalaking outflow noong nakaraang linggo, ngunit ang institutional capital ay hindi pa nababalik sa patuloy na pagbili.

Para sa mga ETH ETF, nakita pa rin ng June 15 at 16 ang maliit na net inflow, ngunit bumalik ang negative flow mula June 17 hanggang 18, na nagiwan ng linggo sa maliliit na net outflow. Sa kabuuan, ang BTC at ETH ETF ay nananatiling mahalagang pinto para sa mga institusyonal na investor papunta sa mga crypto asset, ngunit ang kanilang marginal flow conditions ay hindi pa bumabalik sa malakas na phase ng inflow. Kumpara sa nakaraang panahon ng patuloy na malalaking outflow, nabawasan ang presyon ng ETF noong nakaraang linggo. Gayunpaman, kumpara sa muli nang pagkilos ng kapital papunta sa mga U.S. AI at semiconductor stocks, ang mga crypto ETF ay hindi pa nagpakita ng malinaw na epekto sa pagkakaroon ng kapital. Sa maikling panahon, kung kaya bang mabawi ang BTC ay patuloy na nakadepende kung babalik ba ang pagbili ng ETF, kung babalik ba ang supply ng stablecoin sa paglago, at kung babawasan ba ang presyon ng macro rate.

Source ng Data: DeFiLlama

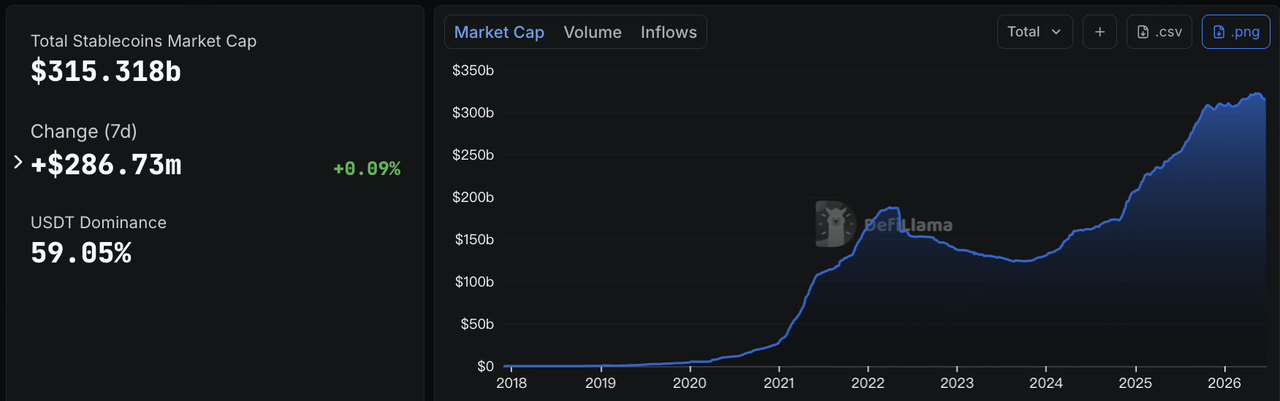

Sa mga stablecoin, ipinapakita ng data ng DeFiLlama na noong June 22, ang kabuuang market capitalization ng stablecoin ay nasa paligid ng USD 315.3 bilyon, na tumataas ng halos USD 287 milyon sa loob ng pitong araw, o halos 0.09%. Ang bahagi ng market ng USDT ay nasa paligid ng 59.05%. Sa pagkakaiba sa malinaw na pagbaba sa suplay ng stablecoin noong nakaraang linggo, ang dollar liquidity sa chain ay naging mas稳定 sa nakaraang linggo. Gayunpaman, ang karagdagang paglago ay nanatiling mahina, na nagpapakita na ang on-chain capital ay hindi patuloy na umalis nang agresibo, ngunit hindi pa rin nagsimulang muling ibalik ang risk exposure nang may kahalagahan.

Sa structural na antas, bumaba ang USDT nang kaunti ng humigit-kumulang 0.12% sa loob ng pitong araw, habang tumataas ang USDC nang kaunti ng humigit-kumulang 0.06%, na nagpapakita na ang pangunahing trading at settlement liquidity ay nanatiling malawak na stable. Bumaba ang USDS nang humigit-kumulang 3.47% sa loob ng pitong araw, patuloy ang pattern na ang mga stablecoin na nakatuon sa ecosystem ay mas madaling kumikita sa panahon ng makabuluhang pagbabago sa merkado. Tumataas ang USD1 at USDG nang humigit-kumulang 9.27% at 6.74% ayon sa pagkakasunod-sunod, na nagpapakita ng patuloy na paglalawak sa mga compliant-oriented stablecoin at channel-driven distribution networks. Ang USDe ay nanatiling malawak na stable sa loob ng pitong araw, na nagpapakita na ang paglalawak ng yield-bearing stablecoins ay nagslow down, ngunit walang makabuluhang pressure sa redemption. Ang BUIDL at USYC ay nanatili sa moderadong paglalawak, na nagpapakita ng patuloy na katatagan sa institutional on-chain cash management at demand para sa tokenized money market fund. Sa kabuuan, ang stablecoin market ay lumipat mula sa “pagkabawas ng kabuuang supply” noong nakaraang linggo patungo sa “pagpapanatili ng kabuuang supply kasama ang structural divergence.” Gayunpaman, ang kapital ay nananatiling nakatuon sa mga dollar instrument na may mataas na katiyakan at hindi pa lubos na bumabalik sa mga high-beta crypto asset.

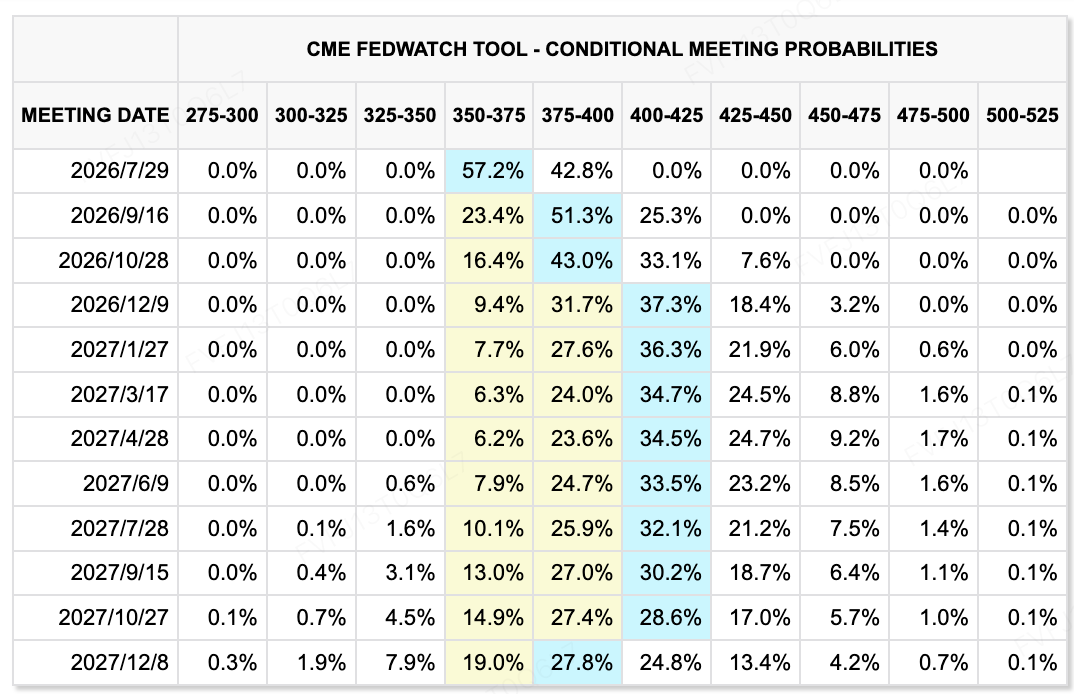

Pinagmumulan ng Data: CME FedWatch Tool

Sa mga inaasahang rate, ipinapakita ng CME FedWatch Tool na patuloy na may mataas na posibilidad ang mga merkado na panatilihin ng Fed ang kasalukuyang saklaw ng rate sa meeting noong Hulyo, ngunit malinaw na umabot sa mas mataas ang landas ng rate sa malalayong panahon. Pinanatili ng meeting ng FOMC noong Hunyo ang target range ng federal funds sa 3.50%–3.75%, ngunit ang median na dot-plot projection ay nagmungkahi ng isang posibleng pagtaas ng rate noong 2026, at sinuportahan ng siyam na opisyales ang kahit isang pagtaas. Ito ay nagpapakita na ang Fed ay naglipat mula sa kanilang dating bias para magpaunlad patungo sa isang mas malinaw na pananatili laban sa impeksyon. Pagkatapos ng kanyang unang patakaran na pagpupulong, bawasan ni Warsh ang forward guidance, hindi isinumite ang kanyang sariling dot plot, at binigyang-diin na ang patakaran ay mas dependent sa datos at nakatuon sa presyo na stabilitad. Kaya kailangan ng mga merkado na i-ayos ang kanilang pagkaunawa sa isang Fed na nag-aalok ng mas kaunting mga pangako at nagdadala ng mas mataas na kakaibang patakaran.

Para sa mga risk asset, ang pangunahing pagbabago ay ang “rate-cut trade” ay patuloy na mahirap muling i-start sa malapit na panahon. Bagaman ang mas mababang presyo ng langis at pag-unlad sa usapin ng U.S.–Iran ay tumutulong na palakasin ang maikling panahon na presyong inflasyon, kung patuloy ang pag-invest sa AI, pagiging matatag ng labor market, at inflasyon sa serbisyo upang suportahan ang ekonomikong momentum, maaaring hindi mabilisang magpapalit ang Fed patungo sa pagpapalakas. Ang pansin ng merkado ay nakalipat mula sa “kung bababaan ang rates sa Hunyo” patungo sa “kung magtatagal ba ang mataas na rates, at kung maaaring mag-evolve ang preventive hike sa tunay na pagpapalakas.” Laban sa background na ito, ang technology stocks at crypto assets ay maaaring patuloy na magbigay ng structural opportunities, ngunit ang pagpapalawak ng valuation ay magiging limitado ng long-term yields at policy uncertainty.

Mga Pangunahing Pangyayari na Dapat Panatilihin Ito sa Linggo:

-

Hunyo 23: U.S. preliminary PMI para sa Hunyo. Ang mga datos ng PMI ay magtutulong sa mga merkado na suriin kung ang mga mataas na interes at volatility sa presyo ng enerhiya ay nagsimula nang mag-apekto sa aktibidad ng negosyo. Kung mananatiling matibay ang parehong serbisyo at paggawa, maaari itong palakasin pa ang pananaw na “hindi mahina ang ekonomiya, at walang kailangang mabilisang bawasan ang mga rate.”

-

Hunyo 24: Mga bagoang pagbili ng bahay sa U.S. noong Mayo at kikitain ni FedEx. Ang data sa pabahay ay magpapakita ng epekto ng mataas na rate sa mga pamilya at sa sirkuito ng ari-arian, habang ang kikitain ni FedEx ay magiging mahalagang tingin sa pandaigdigang kalakalan, pangangailangan sa logistics, at pagpasa ng gastos sa fuel.

-

Hunyo 25: Mga kikitain ni Micron. Ang Micron ay ang pinakamahalagang pagsubok sa kikitain para sa linggong ito para sa chain ng AI at semiconductor. Magkakaroon ng pansin ang mga merkado sa HBM, pangangailangan sa storage ng data-center, margin, at gabay sa capital expenditure. Maaaring direktang makaapekto ang mga resulta sa sentiment sa mga stock ng AI hardware at memory-chip.

-

Hunyo 26: Final na pagbasa ng U.S. Q1 GDP, mga order para sa matitigas na kagamitan, mga unang hiling para sa kawalan ng trabaho, kita at pagkakalabas ng tao. Ang mga puntos na ito ay magkakasama na magtitiyak sa kakayahan ng ekonomiya ng U.S., corporate investment, at maliit na pagbabago sa merkado ng paggawa. Pagkatapos ng hawkish na signal mula sa FOMC, ang mga merkado ay lalo pang sensitibo sa anumang ebidensya ng “overheating growth” o “slowing growth.”

-

Hunyo 25–26: U.S. May PCE inflation data. Ang PCE ay ang paboritong tasa ng impeksyon ng Fed. Kung mananatiling mataas ang core PCE, ito ay magpapalakas sa naratibong mas mataas para sa higit pang panahon. Kung bumaba ang data, maaaring mapawi ang mga alalahanin ng merkado tungkol sa malalayong pagtaas ng rates pagkatapos ng unang FOMC meeting ni Warsh.

-

Mga panganib mula sa geopolitika at enerhiya: Teknikal na pag-uusap sa pagitan ng U.S. at Iran at kalagayan ng Strait of Hormuz. Bagaman ang pag-uusap ng U.S. at Iran ay nagbuo ng roadmap na 60 araw, ang mga bantang pahayag ni Trump, ang pansamantalang pagtigil ng mga kinatawan ng Iran, at ang mga hakbang sa seguridad sa paligid ng Strait of Hormuz ay nananatiling mahalagang pag-aalala sa merkado. Kung patuloy na lumalago ang mga pag-uusap, maaaring bumaba pa ang oil risk premium. Kung lumabas ang mga bagong militar na banta o pagkabigo sa paligid ng Strait, maaaring umuusbong muli ang mga presyo ng enerhiya at mga inaasahang inflasyon.

Mga Obserbasyon sa Pagsasagawa ng Pondo sa Pangunahing Merkado:

Source ng Data: CryptoRank

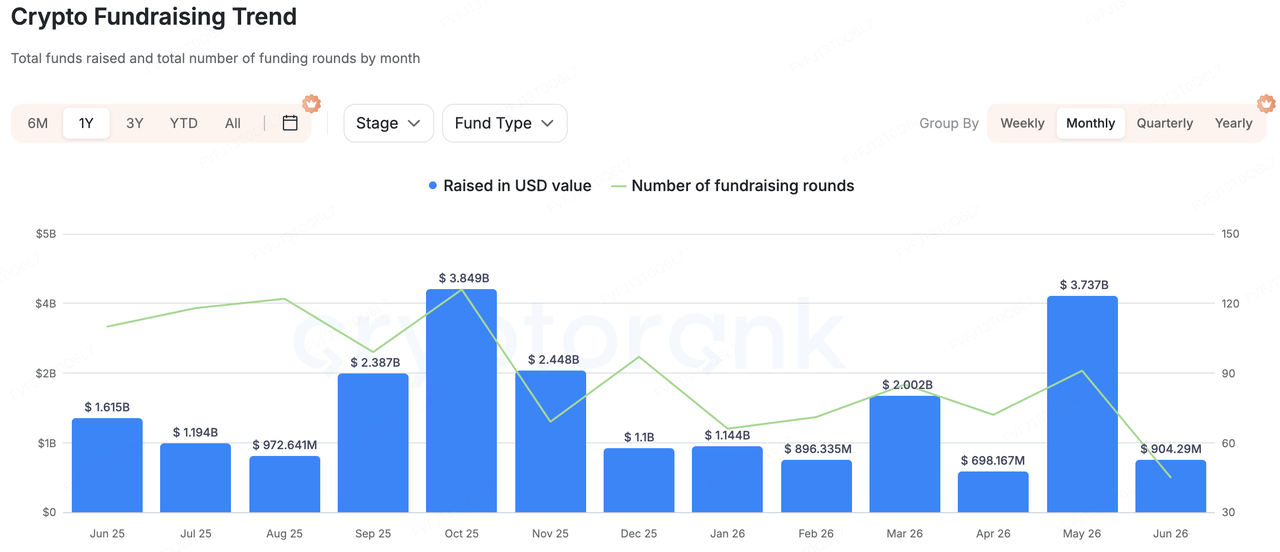

Batay sa malawak na estadistikal na sakop ng CryptoRank at mga publikong available na database ng pagsasapalaran, hindi nakita ng primary-market financing sa crypto ang malawak na pagbabalik noong nakaraang linggo. Gayunpaman, naging mas malinaw ang pagkakaloob ng kapital, kung saan ang pagsasapalaran ay pangunahing nakatuon sa stablecoin/fiat na financial infrastructure, real-user verification, AI at ad fraud prevention, at on-chain application distribution—mga larangan na mas malapit sa totoong business use cases. Kumpara sa purely narrative-driven financing, ang mga representative project noong nakaraang linggo ay may mas malinaw na B2B o payment scenarios, na nagpapakita na ang primary-market capital ay patuloy na umaasam sa mga proyekto na maipapaliwanag, maipagkakaroon ng kita, at makakaserving sa mga institusyon o totoong gumagamit.

Sa mga kumakatawang proyekto, natapos ng Range ang isang Series A na pondo na halos $8.3 milyon, na may mga investor kabilang ang TX Ventures, SixThirty, Maven 11 Capital, at Onigiri Capital. Ang Range ay itinuturing bilang isang pinagsamang platform para sa stablecoin at fiat na mga operasyon sa pananalapi para sa mga institusyon, na sumasakop sa mga pangangailangan sa pamamahala ng treasury, kontrol sa panganib, at pagtutugma. Ang lohika sa pag-invest sa ganitong uri ng proyekto ay ang pagpasok ng stablecoins sa mga corporate payment, cross-border settlement, at treasury management. Ang tunay na kailangan ng mga institusyon ay hindi lamang ang paglabas o pag-access sa wallet, kundi isang layer ng kontrol, pagtutugma, at operasyon na nag-uugnay sa stablecoins sa tradisyonal na mga financial account.

Ang EarnOS ay isa pang kaso ng consumer-application na dapat tandaan noong nakaraang linggo. Nakumpleto ng proyekto ang USD 6 milyon na Pre-Series A round na pinamunuan ng 1kx, kasama ang pagkakasali ng Coinbase Ventures, Circle Ventures, at Social Graph Ventures. Kumuwenta rin ito ng USD 12.5 milyon sa non-dilutive strategic funding mula sa Verona. Ang pangunahing lohika ng EarnOS ay tumutulong sa mga brand na i-verify ang totoong pag-uugali ng user at mapabawasan ang pagkalupit sa pag-advertise dahil sa AI bots at fake traffic sa pamamagitan ng pag-verify ng identity at stablecoin rewards. Ang direksyong ito ay nagpapakita na ang Web3 applications ay naglalakbay mula sa “mga user na nagbabayad para sa interaksyon” patungo sa “mga brand na nagbabayad para sa naveripikadong pag-uugali ng user,” habang sinusubukang i-embed ang stablecoin incentives sa mga skenaryo ng advertising, tasks, at user data authorization.

Sa kabuuan, ang pangunahing kapital na merkado ay hindi malinaw na sumunod sa paglabas ng mga asset na may mataas na beta o mga aplikasyon sa pagtinda ng front-end noong nakaraang linggo. Sa halip, ito ay patuloy na nakatuon sa mga stablecoin financial operating systems, real-user verification, pag-iwas sa ad fraud sa panahon ng AI, at embeddable application scenarios. Sa isang secondary market na patuloy naapektuhan ng rates at volatility sa ETF-flow, patuloy na pinipili ng mga investor sa pangunahing merkado ang mga proyektong imprastruktura na may malinaw na landas sa kita, real-world demand, at institutional o enterprise customers.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.