Lahat ng Dapat Malaman Tungkol sa Crypto Lending sa 2026

Pagsisimula

Ang crypto lending ay naging pag-unlad mula sa isang niche na eksperimento sa decentralized finance (DeFi) hanggang sa isa sa pinakamalawak na ginagamit na solusyon para sa passive income at liquidity sa industriya ng digital asset. Sa 2026, lalo na ang retail at institutional investors ay patuloy na gumagamit ng mga platform ng crypto lending upang kumita ng yield sa mga walang ginagamit na asset, mag-unlock ng liquidity nang hindi nagbebenta ng mga matagal na pag-aari, at makakuha ng kapital sa isang mas fleksibleng paraan kaysa sa tradisyonal na mga sistema ng bangko.

Habang lumalago ang cryptocurrency market, ang mga produkto sa crypto lending ay naging mas komplikado rin. Ngayon, ang mga modernong platform sa crypto lending ay may integrated na advanced na sistema ng risk management, automated na liquidation engines, overcollateralization models, at stablecoin-based lending markets upang mabawasan ang exposure sa volatility. Samantala, ang pagmamasid mula sa regulasyon tungkol sa digital asset lending ay naging mas malakas pagkatapos ng ilang malalaking pagkabigo sa industriya sa nakaraang market cycles, ginagawa ang platform transparency at asset security na mas mahalaga kaysa kailanman.

Para sa mga tagapag-iiwan ng matagal na panahon na prefereng HODL ang bitcoin, ethereum, o mga stablecoin kaysa aktibong mag-trade, ang crypto lending ay nag-aalok ng alternatibong estratehiya upang makagawa ng pasibong kita habang nananatiling eksposado sa merkado. Samantala, ang mga nagpapautang ay maaaring makakuha ng likwididad nang hindi nagbebenta ng kanilang mga crypto asset, na nagpapahintulot sa kanila na makilahok sa pag-trade, pagdibersipikasyon ng portfolio, o mga pagkakataon sa pambansang pagsasakatuparan.

Ang gabay na ito ay nagpapaliwanag kung paano gumagana ang crypto lending, ang mga benepisyo at panganib nito, kung paano masusuri ang mga platform para sa crypto lending nang ligtas, at bakit patuloy na nakakakita ng mga global na user ng crypto ang mga platform tulad ng KuCoin Lending na nag-aalok ng mga fleksibleng pagkakataon sa yield sa umuunlad na ekonomiya ng digital asset.

Ano ang Crypto Lending?

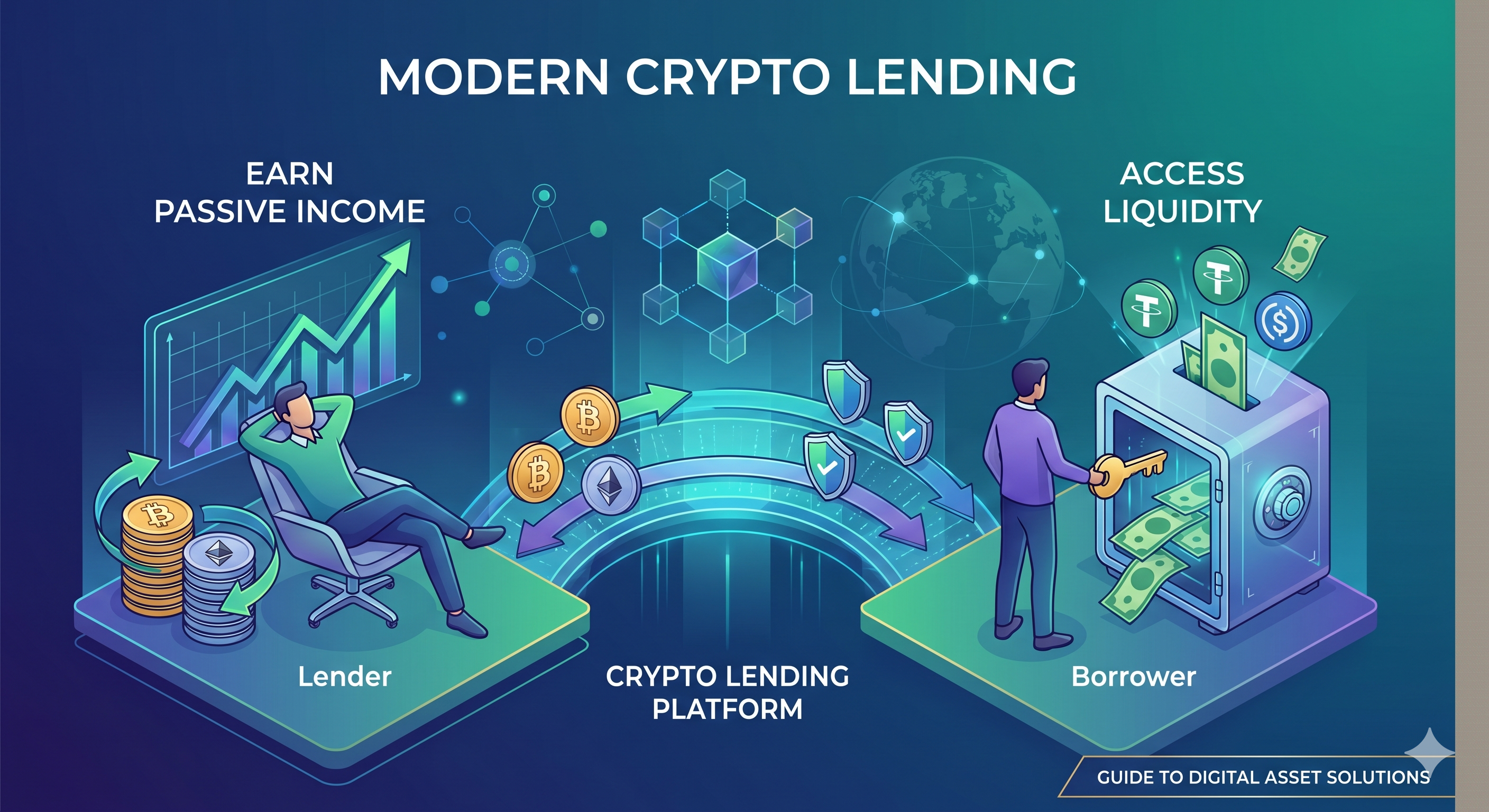

Sa simpleng salita, ang crypto lending ay isang alternatibong estratehiya sa pag-invest na nagpapahintulot sa mga investor na mag-lend ng cryptocurrency sa mga borrower sa palitan ng interes. Sa kaisipan, ang sistema na ito ay binubuo ng dalawang partido – ang lender at ang borrower.

Tandaan na hindi ito isang loan na walang collateral. Ang lender ay tumatanggap ng interest mula sa borrower bilang kapalit ng loan, habang ang mga borrower ay nagde-deposit ng crypto assets bilang collateral upang matiyak ang investmeng ng mga investor. Ito ay naglilingkod bilang jamin para sa lender; kung mangyari ang anumang problema, maaari nilang gamitin ang collateral na ito bilang anyo ng kompensasyon.

Paano Gumagana ang Crypto Lending?

Ang mode ng paggana ng Cryptocurrency lending ay katulad ng p2p lending. Ang mga mananatili at ang mga mananalapi ay nakakakonekta sa pamamagitan ng isang online na platform. Gayunpaman, sa halip na fiat currency, ang mga transaksyon sa crypto lending ay gumagamit ng cryptocurrencies.

Ang crypto lending ay maaaring mag-iba batay sa platform na ginagamit; gayunpaman, ang pangunahang konsepto ay nananatiling pareho. Ang mga lender ay naglalagay ng kanilang mga crypto asset sa mga itinakdang rate. Karaniwan, ang mga user ay naglalend ng kanilang mga crypto asset dahil sa dalawang pangunahing dahilan: margin lending at personal na paggamit. Kapag available na ang pera ng lender, ang borrower—na nagsasabing mag-aapresyasyon ang presyo ng isang partikular na coin—ay hihingi na mag-lend ng bahagi ng available na pondo sa kasalukuyan. Ang borrower ay babayaran ang loaned na cryptocurrency kasama ang itinakdang interest rate sa loob ng tiyak na panahon.

Ang Pag-unlad ng Crypto Lending sa 2026

Nagbago nang malaki ang industriya ng crypto lending sa mga nakaraang ilang taon. Sa mga unang yugto ng decentralized finance, maraming platform sa pagpapautang ay nakatuon sa pagtataguyod ng napakataas na yield na may minimum na transparensya. Gayunpaman, ang ilang malalaking pagbagsak sa merkado at krisis sa likwididad sa pagitan ng 2022 at 2025 ay pinalakas ang mabilis na pag-unlad ng industriya.

Sa taong 2026, ang patuloy na pagbuo ng yield at pagpapamahala ng panganib ay naging pangunahing tulong ng mga sentralisadong at de-sentralisadong platform ng pagpapautang. Ang karamihan sa mga pangunahing platform ay ngayon ay nakasalalay sa malalaking pautang na may sobrang jaminan, mga sistema ng pagmamasid sa jaminan sa real-time, awtomatikong mekanismo ng liquidation, at mga praktis na pagpapatotoo sa reserve upang mapabuti ang tiwala ng mga gumagamit.

Ang pagpapautang ng stablecoin ay naging mas popular din. Sa halip na magpapautang ng mga mataas na volatile na asset, mas pumipili ang maraming gumagamit na magpapautang ng mga stablecoin tulad ng USDT, USDC, at mga decentralized na stable asset upang kumita ng mas maipagmamalaking returns habang binabawasan ang eksposur sa malalaking pagbabago sa merkado.

Isa pang mahalagang trend ay ang pagdami ng pagkakasali ng mga institusyonal na investor sa mga merkado ng crypto lending. Ang mga hedge fund, market makers, at mga crypto-native na trading firm ay lalo na gumagamit ng pagpapautang ng mga digital asset para sa pagpapamahala ng likuididad, mga arbitrage strategy, at capital efficiency. Bilang resulta, ang crypto lending ay hindi na itinuturing na isang retail DeFi activity lamang kundi bilang isang umuunlad na segmen ng mas malawak na digital financial ecosystem.

Sabay nito, mas maging mas matalino ang mga user sa pagpili ng mga platform ng pagpapautang. Ang seguridad arkitektura, reputasyon ng platform, mga mekanismo ng pagsisiguro, at transparensya ng mga reserve ay ngayon itinuturing na mas mahalaga kaysa sa paghahanap lamang ng pinakamataas na taunang porsyento ng kita (APY).

Paano Mag-invest sa Crypto Lending

Bago sumali sa crypto lending, dapat maunawaan ng mga investor ang pagkakaiba ng mga platform ng crypto lending sa centralized finance (CeFi) at decentralized finance (DeFi).

Ang mga sentralisadong platform ng crypto lending ay pinapatakbo ng mga exchange o kumpanya na nagtataglay ng pamamahala sa custody, mga sistema ng pagpapares, mga proseso ng liquidation, at mga kontrol sa panganib sa ngalan ng mga user. Madalas na nagbibigay ang mga platform na ito ng mas kaaya-aya na karanasan para sa mga baguhan, simpleng mga interface, customer support, at integrated na mga sistema ng seguridad. Gayunpaman, kailangan ng mga user na maniwala sa platform na magmamahalaga ng kanilang mga asset nang may pananagutan.

Ang mga protokolo ng decentralized lending, sa kabilang banda, ay nakasalalay sa mga smart contract kesa sa mga gitna. Ang mga gumagamit ay nagtataglay ng mas malaking kontrol sa kanilang pera at maaaring makipag-ugnayan nang direkta sa mga merkado ng pagpapautang na batay sa blockchain. Habang ang mga platform ng DeFi ay nag-aalok ng mas malaking transparency at composability, maaari rin silang mag-expose sa mga gumagamit sa mga vulnerabilities ng smart contract, oracle risks, at protocol exploits.

Para sa mga baguhan sa crypto lending market, karaniwang inirerekomenda na unahin ang mga platform na may malakas na likuididad, transparenteng sistema ng reserve, advanced na seguridad infrastructure, at nakakaranas na kasaysayan ng operasyon. Dapat ding mag-diversify ang mga investor sa panganib kaysa mag-alok ng lahat ng ari-arian sa isang lending platform o protocol lamang.

Dagdag pa, dapat maging masinsinan ang mga gumagamit sa mga termino ng pagpapautang tulad ng mga kahilingan sa collateral, taunang rate ng kita, mga panahon ng pagkakasara, mga antas ng liquidation, at suportadong mga asset bago mag-commit ng pera.

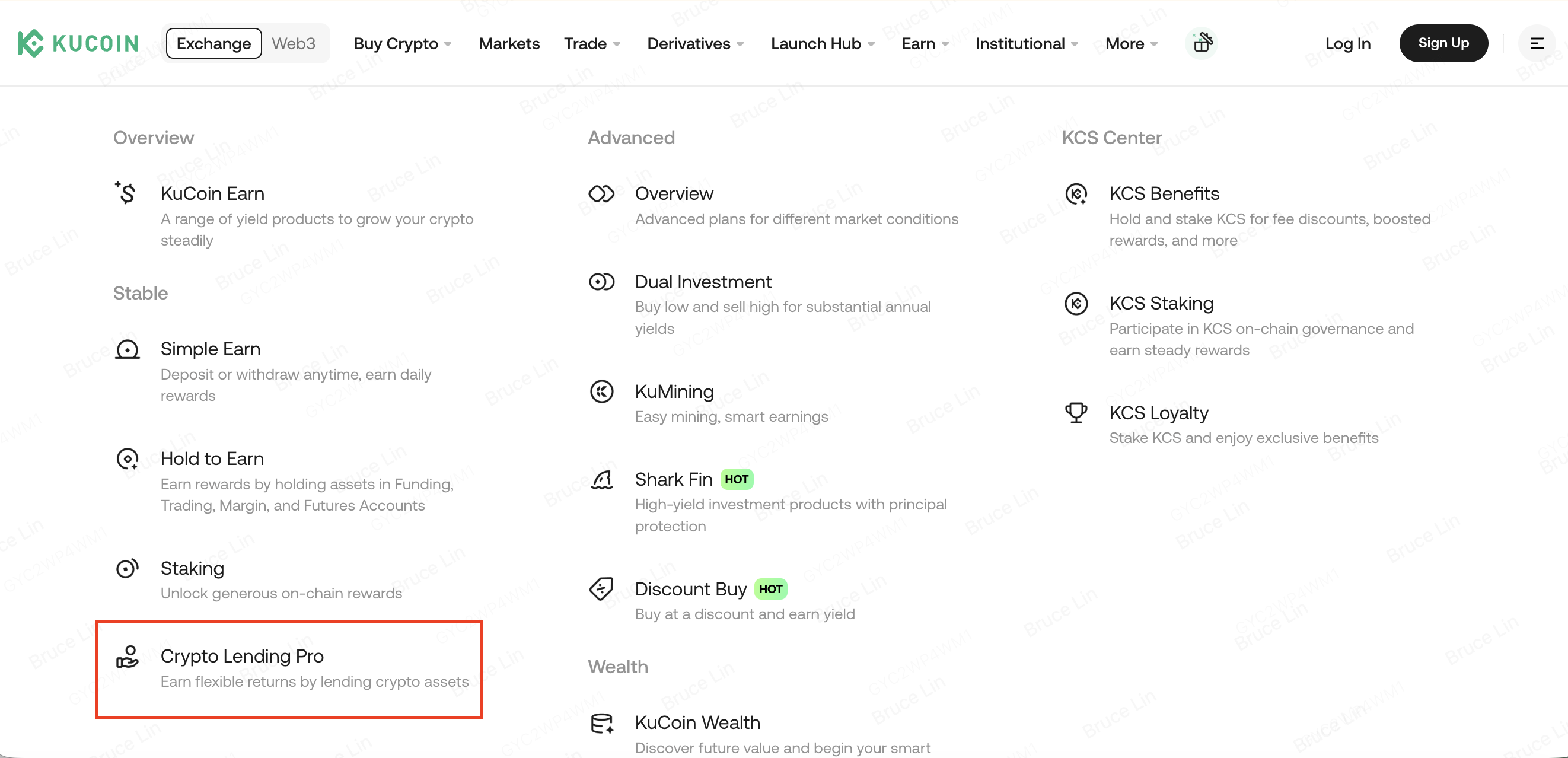

Crypto Lending sa KuCoin

Sa mga maraming platform ng crypto lending na available ngayon, ang KuCoin Lending ay nananatiling isa sa mga pinakakilala na sentralisadong solusyon sa crypto lending para sa mga global na user.

Pinapayagan ng KuCoin Lending ang mga gumagamit na mag-lend ng suportadong cryptocurrency sa mga margin trader at kumita ng pasibong kita sa pamamagitan ng mga pagbabayad ng interes. Ang platform ay sumusuporta sa flexible na haba ng panahon para sa paglend at automated na mga kasangkapan para sa paglend na tumutulong sa mga gumagamit na mapabuti ang mga walang ginagawang digital asset nang epektibo.

Isa sa mga pangunahing benepisyo ng KuCoin Lending ay ang kanyang integradong framework para sa pagkontrol sa panganib. Gumagamit ang platform ng mga sistema para sa pagpapamahala ng collateral, awtomatikong mekanismo para sa liquidation, at patuloy na pagmamasid sa account upang tulungan ang pagbawas sa panganib ng kalaban sa loob ng margin ecosystem. Tinitiyak ng infrastrukturang ito ang pagprotekta sa mga nagpapautang kahit sa panahon ng mataas na volatility ng merkado.

Patuloy din ng papaunlad ng KuCoin ang kanyang mas malawak na ecosystem sa mga nakaraang taon, kabilang ang pagtinda, pamamahala ng yaman, mga serbisyo sa Web3, at mga tool sa pagtinda na may kapasidad na AI, na nagpapahintulot sa mga gumagamit na pamahalaan ang maraming istratehiya sa pag-invest sa crypto sa loob ng isang solong platform.

Para sa mga user na naghahanap ng relatibong madaling pagkakataon para sa pasibong kita nang hindi direktang nakikilahok sa mga kumplikadong DeFi protokolo, ang KuCoin Lending ay nag-aalok ng simpleng punto ng pagsisimula sa merkado ng crypto lending.

Crypto Lending Investment: Ano ang Dapat Pansinin

Ang pangunahing bagay na dapat mong tandaan bilang investor ay ang collateral na ipinapakita laban sa loan. Dapat mas mataas ang halaga ng collateral kaysa sa loan, karaniwan sa mga cryptocurrency tulad ng ETH at BTC.

Mga ilang platform ang nagpapatupad ng LTV (Loan-to-value) ratio na halos 58%, na nangangahulugan na ang mga borrower ay makakatanggap ng higit sa 58% ng halaga ng ipinagkakaloob na collateral.

Dahil sa volatility nito, ang crypto collateral ay subject sa biglaang pagbaba ng halaga, na nagresulta sa malaking pagkawala sa panig ng mananalapi.

Ligtas ba ang crypto lending?

Isa sa mga karaniwang tanong ng mga taong gustong magsimula sa crypto lending ay - ligtas ba ang crypto lending? Ang sagot sa tanong na ito ay malalaking nakadepende sa piniling platform.

Mga Benepisyo ng Crypto Lending

Maraming benepisyo ang kasama ng crypto lending. Bilang isang mananalapi, ito ay nag-aalok sa iyo ng isang pagkakataon na magdala ng kita sa pamamagitan ng pagpapautang ng iyong mga digital asset sa mga user, sa mga ito na hindi ginagamit sa kasalukuyan o plano na ibenta. Ito ay nagtataglay ng mapagkakakitaang pagkakataon dahil ang uri ng pautang na ito ay maaaring magdala ng mas mataas na interes kaysa sa tradisyonal na Savings.

Ang crypto lending ay isang mas mabilis na proseso kaysa sa tradisyonal na pagpapautang dahil ang paglikha ng account ng manlilikom ay nagtatagal lamang ng ilang minuto. Bukod dito, ang KuCoin crypto lending platform ay may mga kasangkapan na nagpapakatotoo sa awtomatikong pagbabayad ng mga pondo at interes sa mga manlilikom.

Sa pag-uugnay ng iba’t ibang benepisyo na ibinibigay ng sistema na ito, tila ito ay isang perpektong sistema; ngunit hindi ito. May ilang panganib na dapat mong hintayin bilang tagapagbigay at bilang borrower.

Mga Panganib sa Crypto Lending

Ang bawat aspeto ng industriya ng finansya ay may sariling panganib - walang ganap na libre sa panganib. Bagaman maaaring kaunti ang panganib sa sistema ng crypto lending, may ilang bagay na dapat mong maunawaan bago magpasya na magsikap sa sektor na ito.

1) Kakulangan ng regulasyon

Ang regulatoryong istruktura sa paligid ng mga digital asset tulad ng bitcoin ay mabilis na nagbabago. Maaaring magkomplikado ang proseso ng pagkolekta ng utang kung ang borrower ay magkakaroon ng default sa loan.

Ang cryptocurrency market ay kilala sa kaniyang di-magkakasunod o walang regulasyon. Habang ilang bansa ay sumisikap na bawasan ang paggamit sa pamamagitan ng pagbabawal sa paggamit ng cryptocurrency, iba naman ay unti-unting sumisikap na regulahin ito. Kaya, wala pang pandaigdigang kasunduan sa regulasyon. Dahil sa problema na ito, ang mga legal na isyu kaugnay ng cryptocurrency ay karaniwang nakakaranas ng iba’t ibang pagtrato batay sa bansa ng tirahan o hukuman. Kaya, kung mangyari ang anumang pagkakasala sa loan, ang pagkuha ng iyong mga asset o interes ay maaaring magiging kumplikado.

2) Mga transaksyon na may mga international na borrower

Ang crypto lending ay isang proseso kung saan maaaring makilahok ang mga borrower at lender mula sa buong mundo. Gayunpaman, ang bahagyang o buong kahalayan ng mga cryptocurrency ay nagbibigay ng espasyo para sa posibleng pang-aabuso. Maaaring mahirap magtake ng hakbang para sa pagkolekta ng utang laban sa mga indibidwal na hindi naninirahan sa parehong bansa. Ang panganib na ito ay maaaring maidulot o hindi maidulot sa iyo, dahil ang ilang mga platform ay nagsolba na sa problema sa pamamagitan ng pag-implement ng iba’t ibang mga functionality.

3) Ang volatility ng BTC at iba pang cryptocurrency

Isang malaking negatibong epekto ng mga loan na batay sa cryptocurrency ay ang kabuuang volatility ng nakabatay na cryptocurrency. Halimbawa, kung ang borrower ay dapat mag-repay ng $1000 sa Bitcoin at ang halaga ng ibinigay na BTC ay dumoble sa loob ng term ng loan, masisira ng lender ang kalahati ng kanilang investment dahil ang borrower ay mag-repay lamang ng halagang $1000 ng Bitcoin.

4) Digital na pagkakawala

Maaaring hingin ng ilang platform para sa pagpapautang at pag-invest sa bitcoin na magkaroon ka ng iyong asset sa kanilang platform. Gayunpaman, ang paraang ito ng pag-iingat ng pera ay lubos na hindi ligtas, pangunahin dahil hindi ka nagmamay-ari ng mga private key ng iyong wallet. Bukod dito, ang mga platform na ito ay tradisyonal na pinapaloko ng mga hacker.

5) Pagkabigo ng platform

Dahil sa kakulangan ng batas, maraming crypto lender ay nag-aasa sa kanilang mga platform ng loan transaction. Gayunpaman, ang karamihan sa mga platform na ito ay kasalukuyang mahina at financial na hindi stable, na maaaring magdulot ng pagkabigo sa anumang oras. Kaya, ang paggawa ng komprehensibong pag-aaral bago pumili ng isang crypto lending platform ay isang kailangan. Ang KuCoin ay may mahabang at matagumpay na kasaysayan sa pagpapanatili ng kaligtasan at kasiyahan ng kanilang mga customer.

Kongklusyon

Ang crypto lending ay naging mahalagang bahagi ng modernong ekonomiya ng mga digital asset, na nag-aalok ng mas malaking efisiyensiya sa kapital para sa mga mananatili at borrower kaysa sa tradisyonal mga sistema sa pananalapi. Para sa mga matagal na tagapagmanatili ng crypto, ang paglending ay maaaring magbigay ng karagdagang pinagkukunan ng pasibo na kita nang hindi nangangailangan ng aktibong pagtrabaho. Samantala, ang mga borrower ay maaaring mag-unlock ng liquidity habang nananatili sa kanilang eksposur sa mga digital asset.

Gayunpaman, ang crypto lending ay hindi walang panganib. Ang volatility ng merkado, seguridad ng platform, kawalan ng katiyakan sa regulasyon, at mga krisis sa likwididad ay patuloy na mahahalagang salik na dapat mabuti na bigyang-pansin ng bawat investor. Ang pagbagsak ng ilang mahinang pinamamahalaang kumpanya sa nakaraang siklo ng merkado ay ipinakita na ang mapanatiling pamamahala sa panganib at transparensya ay mas mahalaga kaysa sa napakataas na yield.

Habang patuloy na umuunlad ang industriya noong 2026, lalo na pinipili ng mga investor ang mga kilalang platform na may malakas na imprastruktura sa seguridad, transparenteng sistema ng reserve, at responsableng pagpapautang. Anuman ang paggamit ng sentralisadong platform tulad ng KuCoin Lending o decentralized lending protocols, dapat lagi pong gawin ng mga user ang seryosong pag-aaral, mag-diversify ng exposure, at iwasan ang pag-invest ng higit pa kaysa sa kayang mawala.

Para sa mga investor na naghahanap ng mga pagkakataon sa passive income sa crypto habang nananatiling nakapokus sa mahabang panahon sa mga digital asset, ang crypto lending ay nananatiling isa sa mga pinakasikat na estratehiya sa umuunlad na blockchain ecosystem.

Madalit na Tanong

Patuloy pa bang may kita ang crypto lending sa 2026?

Oo, ang crypto lending ay maaari pa ring magdala ng passive income noong 2026, lalo na sa pamamagitan ng stablecoin lending at institutional-grade lending markets. Gayunpaman, mas mababa at mas matatag ang returns kumpara sa napakataas na yields na nakita noong mga nakaraang DeFi cycles.

Ano ang mga cryptocurrency na karaniwang ginagamit para sa pagpapautang?

Ang Bitcoin (BTC), Ethereum (ETH), USDT, USDC, at iba pang pangunahing cryptocurrency ay isa sa mga pinakakaraniwang inaaplyang mga digital asset. Ang mga stablecoin ay lalo na sikat dahil ito ay nagbabawas sa pagkakaroon ng panganib mula sa volatility ng merkado.

Mas ligtas ba ang crypto lending sa sentralisadong o de-sentralisadong platform?

May iba’t ibang mga profile ng panganib ang mga sentralisado at de-sentralisadong platform. Maaaring magbigay ang mga sentralisadong platform ng customer support at mga integrated na sistema ng pagpapahalaga sa panganib, habang nag-aalok ang mga de-sentralisadong protokolo ng mas malaking transparensya sa pamamagitan ng smart contract. Dapat suriin ng mga gumagamit ang seguridad, reputasyon, likwididad, at mga kontrol sa panganib bago pumili ng anumang opsyon.

Maaari akong mawalan ng pera sa crypto lending?

Oo. Ang crypto lending ay may mga panganib kabilang ang volatility ng merkado, mga pangyayari ng liquidation ng borrower, insolvency ng platform, mga vulnerability sa smart contract, at mga banta sa cybersecurity. Dapat laging suriin ng mga investor ang panganib nang mabuti bago sumali.

Ano ang pagkakaiba sa pagitan ng crypto staking at crypto lending?

Ang crypto staking ay nagsasangkot ng pag-lock ng suportadong blockchain asset upang tulungan ang pagpapanatili ng network at kumita ng mga reward, habang ang crypto lending ay nagsasangkot ng pagpapautang ng mga digital asset sa mga borrower sa palitan ng mga pagbabayad ng interes. Ang dalawang estratehiya ay gumagana nang iba’t iba at may iba’t ibang istruktura ng panganib.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.