Bakit bumaba ang stock ng Samsung pagkatapos ng record earnings: Ang totoo sa likod ng mga numero

2026/07/07 15:42:00

Panimula

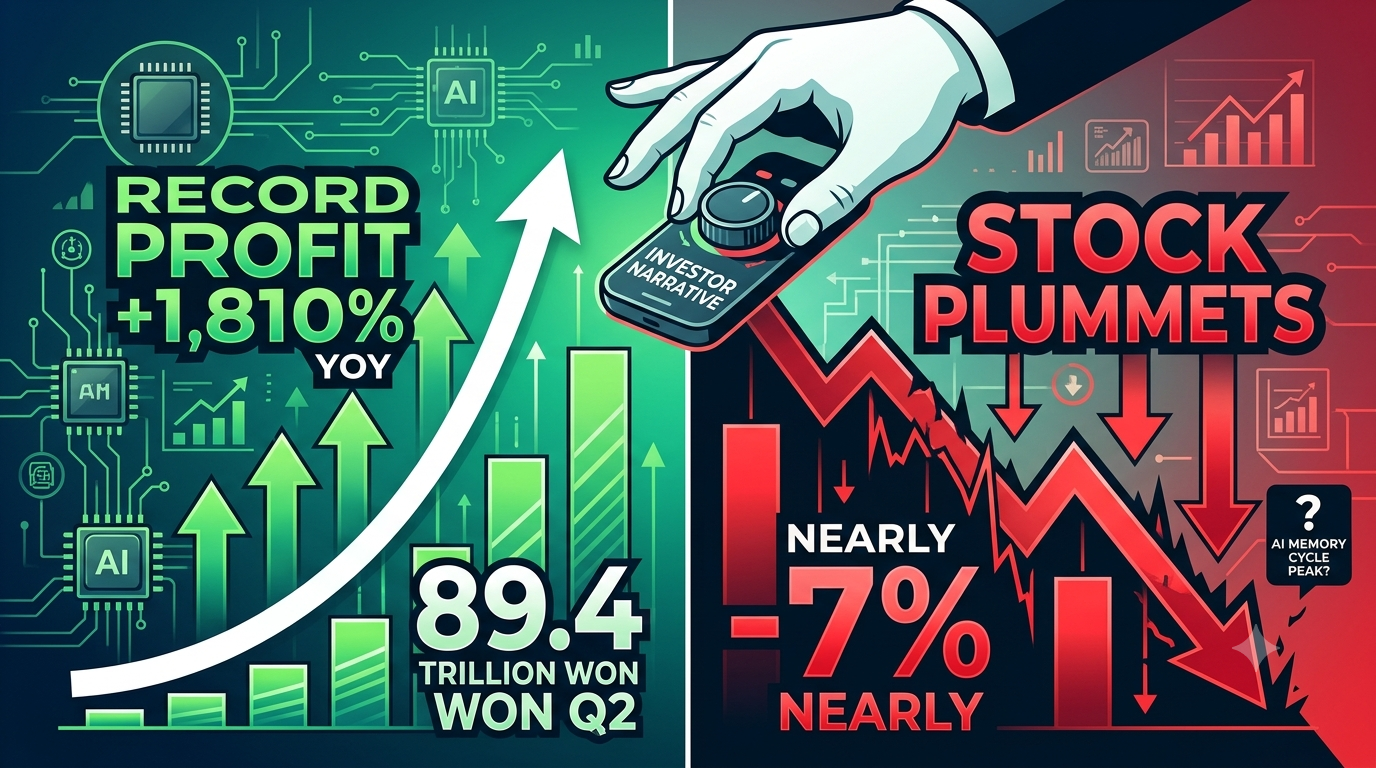

Kasalukuyang ipinahayag ng Samsung Electronics ang pinakamalaking kita sa kwarter sa kanyang 56-taong kasaysayan — at agad na bumagsak ang stock nito ng halos 7%. Noong Hulyo 7, 2026, ang pinakamalaking tagapaggawa ng memory chip sa mundo ay inihayag ang operating profit sa Q2 na halos 89.4 trilyon na won (tungkol sa $58 bilyon), isang nakakagulat na pagtaas ng 1,810% kumpara sa nakaraang taon. Ang kita ay tumaas ng 129% patungo sa 171 trilyon na won. Gayunpaman, tumugon ang merkado sa isang malakas na pagbebenta.

Bakit nagdudulot ng sell-off ang pinakamahusay na ulat ng kita? Ang sagot ay nagpapakita ng mahalagang aral para sa mga investor: sa mga financial market, mas mahalaga ang kuwento sa likod ng mga numero kaysa sa mga numero mismo.

Bakit bumaba ang stock ng Samsung pagkatapos ng rekord na kita?

bumaba ang mga pang-aksyon ni Samsung dahil binabawi ng merkado ang buong memory supercycle, hindi pinaparusahan ang Samsung nang hihiwalay. Ang 19-fold na pagtaas ng kita ay halos buo na dulot ng pagtaas ng presyo ng DRAM at NAND — isang pangkalahatang pangyayari sa industriya na nagbibigay ng kapakinabangan sa lahat ng mga tagagawa ng memory.

Kapag bumaba rin ang SK Hynix at Micron Technology kasama ang Samsung, ito ay nagpapakita na ang mga investor ay nagtatanong kung nakarating na ba ang cycle ng presyo ng memorya, hindi kung mali ang pamamahala ng Samsung. Ayon sa market data noong unang bahagi ng Hulyo 2026, ang mga share ng Samsung ay nagsikap na halos 147% mula sa simula ng taon bago ang pagpapahayag ng kikitain, na nagpapahiwatig na ang maraming mabuting balita ay nasa presyo na ng stock. Ang pagbaba pagkatapos ng pagpapahayag ng kikitain ay isang klasikong reaksyon na “sell the news” — kapag sobrang mataas ang mga inaasahan, kahit ang mga rekord na resulta ay maaaring magdulot ng pagkabigo.

Nakikita ba ng Samsung ang paglago ng kanyang kita dahil sa pagpapresyo o tunay na kompetitibong advantage?

Ang paglago ng kita ni Samsung ay pangunahin isang kuwento ng presyo, hindi isang tagumpay sa kompetisyon. Ang 19-fold na pagtaas ng operasyonal na kita ay karamihan ay dahil sa supercycle ng presyo ng memorya kaysa sa pagkamit ng bahagi sa merkado o mga teknolohikong pagbubuo na eksklusibo kay Samsung. Ayon sa Reuters, tumataas ang average selling price ng DRAM nang halos 44% mula sa ika-1 quarter sa ika-2 quarter ng 2026, habang tumalon ang presyo ng NAND flash nang halos 53%. Ang mga pagtaas na ito ay direkta resulta ng demand sa AI data center na nagdulot ng malalaking kawalan ng suplay.

Kapag pinipili ng mga tagapagawa ang paggawa ng HBM (High Bandwidth Memory) na may mataas na margin para sa mga AI server, natural na bumababa ang kanilang kapasidad para sa karaniwang DRAM at NAND, na nagdudulot ng kakulangan sa suplay na nagpapataas ng presyo sa lahat ng kategorya ng memorya. Ito ay isang macro industry beta play — ang bawat pangunahing tagapagprodyus ng memorya ay nakikinabang nang sabay-sabay. Si Samsung ay sumasakay sa parehong alon kasama si SK Hynix at Micron, hindi nagpapalabas sa kanila sa pamamagitan ng mas mahusay na pagpapatupad.

Ano ang ipinapakita ng kita ni Samsung tungkol sa kanyang mix ng negosyo?

Ang mga数字 ng kita ni Samsung ay nagpapakita ng isang structural na kahinaan na tinatago ng mga numero ng kita. Habang ang operating profit ay lumampas sa mga inaasahang 86 trilyon won, ang rate ng paglago ng kita na 129% — habang nakakaimpress — ay nagpapakita ng kakulangan sa volume kumpara sa pagtaas ng kita na dulot ng presyo. Kapag lumalago ang kita nang mas mabilis kaysa sa kita, ibig sabihin ay kumikita ang kumpanya nang higit pa bawat yunit na ibinebenta ngunit hindi naman kailangang bumebenta ng higit pa yunit. Ito ay lalo na nakakalungkot dahil ang pinakamahalagang segment ng memory market — HBM para sa AI servers — ay kung saan kinakaharap ni Samsung ang kanyang pinakamalubhang hamon sa kompetisyon.

Napatunayan ng ulat ng kita ng Samsung para sa Q1 2026 na ang seksyon ng semiconductor ay nagkaroon ng 53.7 trilyon na won sa operating profit, na kumakatawan sa 94% ng kabuuang kita ng kumpanya. Gayunpaman, kilala rin ng kumpanya na ang HBM4 qualification at mga timeline para sa mass production ay patuloy na mga kritikal na baryable. Kung ang kita ng Samsung ay ipinapalakas ng pagtaas ng presyo ng commodity memory kaysa sa paglago ng volume ng mataas na halaga na HBM, mas mababa ang kalidad ng kita kaysa sa tila.

Nagkakaroon ba ng pagkawala ang Samsung sa paligsahan sa HBM kay SK Hynix?

Nagkakaroon ng pagsusulong ang Samsung sa HBM market, na ang pinakamahalagang larangan para sa pagtataguyod ng memorya sa panahon ng AI. Ang HBM — ang high-bandwidth memory na nakapila nang direkta sa tabi ng AI accelerator chips mula sa NVIDIA at iba pang mga vendor — ay nagdadala ng pinakamataas na margin at pinakamalakas na pagkakita ng demand sa buong semiconductor industry. Habang sinimulan ng Samsung ang mass production ng HBM4 at SOCAMM2 para sa NVIDIA's Vera Rubin platform noong Q1 2026, nananatili ang SK Hynix sa liderato sa teknolohiya at bahagdan ng merkado sa mga henerasyon ng HBM3E at HBM4.

Ang katotohanan na ang pananalapi ng Samsung sa Q2 ay malaki nang ipinapalakas ng pagtaas ng presyo ng karaniwang DRAM at NAND, kaysa sa pagiging lider sa volume ng HBM, ay nagpapakita na ang kumpanya ay hindi pa nakakahuli sa pinakamalaking kita sa segment ng AI memory. Para sa mga investor, ito ang mahalagang pagkakaiba: nananalo ang Samsung sa siklo ng memorya, ngunit maaaring nawawala ito sa struktural na labanan para sa supremasyon ng AI memory.

Nakakataas ba ng kita ni Samsung ang isang-time na gastos?

Ang pangunahing kita ng Samsung ay naglalaman ng makabuluhang distorsyon mula sa isang-time na gastos sa kompensasyon ng mga empleyado na nagbabawas sa totoong kalidad ng kita. Ang konsensyo sa pagtataya ng operasyonal na kita ay binaba mula sa halos 96 trilyon won patungo sa 86 trilyon won (at ang totoong pansamantalang figura ay nasa 89.4 trilyon won) karamihan dahil sa espesyal na gastos kaugnay ng trabaho na napagkasunduan sa mga kasunduan ng unyon noong Mayo 2026. Bagaman teknikal na isang-time ang mga gastos na ito, ipinapakita nito ang nakatagong presyur sa margin mula sa mga negosasyon sa puwersa ng paggawa na magpapatuloy bilang isang estruktural na gastos.

Mas mahalaga, kapag tinanggal ng mga analista ang mga isang beses na item na ito, ang nakatagong paglago ng kita ay patuloy na kahanga-hanga—ngunit ito ay hinahamon ng mga parehong dinamika ng presyo na ngayon ay binabale-wala ng merkado. Ang "kalidad" ng kita ni Samsung ay kaya't mas mababa kaysa sa nagpapakita na 19-fold na rate ng paglago, dahil ang malaking bahagi ng pagtaas ng kita ay siklikal at hindi paulit-ulit kaysa sa hinahamon ng matatag na kompetitibong kalamangan.

Gaano katagal magtatagal ang Memory Supercycle?

Ang memory supercycle ay inaasahang magpapatuloy hanggang sa kahit saan ay 2027, ngunit ang antas ng pagtaas ng presyo ay maaaring nasa puncyo na. Malawakang inaasahan ng mga analista ng industriya na magpapatuloy ang kasalukuyang "seller's market" hanggang 2027, na hinahamon ng paglalawak ng AI infrastructure na walang tanda ng pagpapabagal. Ang sariling gabay ni Samsung para sa Q1 2026 ay nagsabing ang demand para sa server memory ay dapat manatiling malakas sa ikalawang kalahati ng 2026 habang ang mga hyperscaler ay nag-aayos sa pagdami ng enterprise adoption ng AI at LLM services. Tandaan din ng kumpanya na inaasahang papabilisin ng agentic AI ang paglago ng demand.

Gayunpaman, ang kritikal na tanong para sa mga investor ay hindi kung magpapanatili ba ang mga presyo ng memorya sa mataas — malamang ay magpapanatili sila — kundi kung magpapatuloy ba ang rate ng pagtaas ng presyo. Kapag tumaas na ang mga presyo ng DRAM ng 44% sa isang quarter at tumalon ang mga presyo ng NAND ng 53%, mas mahirap matamo ang karagdagang pagtaas mula sa pagpapresyo. Ang merkado ay nakatingin sa hinaharap, at itinataya na magiging mas mabagal ang paglago ng presyo, kahit na mananatiling mataas ang absolute na presyo.

Ano ang dapat obserbahan ng mga investor sa buong ulat ng kikitain ni Samsung?

Ang buong ulat ng kikitain ni Samsung para sa Q2 noong July 30, 2026, ay magpapakita kung kaya ng kumpanya na tugunan ang mga struktural na pag-aalala sa likod ng pagbaba ng presyo ng mga aksyon. Dapat pansinin ng mga investor ang tatlong pangunahing sukat: kontribusyon ng kita mula sa HBM4 at progreso sa pagkakwalipikasyon kasama ang mga pangunahing customer sa AI, paglago ng bit ng DRAM at NAND (volume na ipinadala) kumpara sa paglago ng kita na batay sa presyo, at ang gabay para sa Q3 2026 para sa presyo at trend ng demand sa memory.

Ang paunang pahayag ng kikitain ay nagbibigay lamang ng mga konsolidadong numero — ang detalyadong pagkakahati ng segment ay magpapakita kung ang seksyon ng semiconductor ni Samsung ay nagkakaroon ng pag-unlad sa HBM o patuloy pa ring nakikibase sa presyo ng komodidad na memorya. Bukod dito, ang komentaryo ng pamamahala tungkol sa mga sample na pagpapadala ng HBM4E at mga panahon ng pagtanggap ng mga customer ay mahalaga upang masukat kung makakapagpabawas ba ng puwang si Samsung sa paghahambing kay SK Hynix sa pinakamataas na margin na segment ng memorya.

Dapat ba mong i-invest ang Samsung Stock sa KuCoin?

Ang Samsung Electronics ay isa sa pinakadirektang paraan upang makakuha ng eksposur sa pagbuo ng AI infrastructure, at ang KuCoin ay nag-aalok ng mga accessible na trading instrument para sa mga investor na naghahanap ng position sa semiconductor supercycle na ito.

Binibigyan ka ng KuCoin ng access sa isang malawak na hanay ng mga pamilihan, hindi lang sa crypto kundi pati na rin sa mga pamilihan ng mga stocks. Ngayon, maaari na ring sumali ang mga user sa Kampanya ng KuCoin ng Trading US Stock Perps:

-

Pagkatapos makumpleto ang mga simpleng misyon sa pagtrabaho, maaaring mag-unlock ang mga gumagamit ng 100,000 USDT prize pool rewards sa TSLA, AAPL, o GOOGL.

Kongklusyon

Ang ulat ng kita ng Samsung para sa Q2 2026 ay isang paradoks: ang mga numero ay kasaysayang hindi karaniwan, ngunit ang reaksyon ng merkado ay lubos na negatibo. Ang pagkakaiba na ito ay umiiral dahil ang mga may-alam na investor ay tumitingin sa labas ng paglago ng kita sa headline upang makita ang mga pangunahing driver at katatagan ng kita. Ang 19-fold na pagtaas ng operating profit ng Samsung ay halos buong-buo ay resulta ng pagtaas ng presyo ng memorya — isang pangkalahatang pangyayari sa industriya na nagbibigay ng kapakinabangan sa lahat ng mga kalaban.

Hindi nagtatagumpay ang kumpanya sa pamamagitan ng mas mahusay na teknolohiya o pagpapatupad; ito ay sumasakay sa isang makro na alon na maaaring umabot sa kanyang pinakamataas na punto sa anumang sandali. Ang paglago ng kita na naiiwan sa paglago ng kita, ang patuloy na pagkakaiba sa HBM sa pagitan ni SK Hynix, at ang isang beses na kalikasan ng ilang mga disesyon sa gastos ay nagpapababa sa kalidad ng mga rekord na kita. Para sa mga investor, ang pangunahing aral ay ang presyo ng mga aktibo ni Samsung ay nagpapakita ng mga inaasahang hinaharap, hindi ang mga resulta sa nakaraan.

Kapag ang isang stock ay naka-raise na ng 147% mula sa simula ng taon at ang pag-over sa earnings ay dulot ng siklikal na presyo kaysa sa struktural na kompetitibong kahusayan, kahit ang pinakamahusay na quarterly report sa kasaysayan ay maaaring maramdaman bilang isang pagkabigo. Hinihingi ng merkado ang isang simpleng tanong: ano ang susunod pagkatapos ng supercycle? Hanggang sa makapagpakita ang Samsung ng liderato sa HBM at paglago ng volume na hihigit sa siklikal na presyo, patuloy na magiging bigat sa valuation nito ang tanong na ito.

Mga Madalas na Tanong

Bakit bumaba ang stock ng Samsung kung ang kita ay naka-break ng rekord?

Nakakarating na ang stock ng 147% mula sa simula ng taon, na naglalagay ng maraming mabuting balita. Binabawi ng merkado ang buong memory supercycle, hindi lang ang Samsung. Kapag ang paglago ng kita ay dinudulot ng pagtaas ng presyo sa buong industriya kaysa sa mga kompetitibong kahusayan ng kumpanya, nagtatanong ang mga investor tungkol sa katatagan.

Nakakatibay ba ang paglago ng kita ni Samsung?

Ang kasalukuyang antas ng kita ay malalaking nakadepende sa pagtaas ng presyo ng DRAM at NAND, na tumataas ng 44% at 53% ayon sa pagkakasunod-sunod noong Q2 2026. Habang ang demand para sa AI ay dapat ay panatilihin ang mga presyo sa mataas na antas hanggang 2027, malamang ay nasa pinakamataas na antas na ang rate ng pagtaas ng presyo, na ginagawang mas mahirap ang pagkukumpara taon-taon.

Paano ihahambing ang Samsung sa SK Hynix sa HBM?

Nakakalikod ang Samsung sa SK Hynix sa bahagdan ng merkado at pagiging lider sa teknolohiya sa HBM. Habang nagsimula ang Samsung sa mass production ng HBM4 noong Q1 2026, nananatili ang SK Hynix sa liderato sa mga henerasyon ng HBM3E at HBM4. Ang HBM ay ang pinakamataas na margin na segment ng memorya, kaya mahalaga ang pagkakaiba na ito sa estratehiya.

Ano ang mga isang-time na gastos sa mga kikitain ni Samsung?

Binawasan ng mga gastos sa espesyal na kompensasyon sa mga empleyado mula sa mga negosasyon ng unyon ng paggawa noong Mayo 2026 ang kita ni Samsung. Ang mga isang beses na item na ito ay nagdulot ng pagkakaiba sa pangkalahatang numero, ngunit kahit na i-adjust ang mga ito, ang pribadong paglago ay patuloy na drivern ng presyo.

Kailan ipapalabas ng Samsung ang buong detalye ng Q2 2026?

Ii-publish ng Samsung ang kanyang kumpletong ulat sa kikitain ng Q2 2026 noong July 30, 2026, kasama ang detalyadong pagkakahati-hati ng mga segment para sa semiconductors, displays, mobile devices, at iba pang mga dibisyon. Ihihiwalay ng ulat na ito ang kontribusyon ng HBM sa kita at ang gabay para sa Q3.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.