Ano ang LFI sa Base Chain? Paano Ito Tinutukoy ang mga Pautang sa Buwis sa Ari-arian ng US para sa Onchain Yield

2026/05/19 10:33:01

Pagsisimula

Ang merkado ng lien sa buwis sa ari-arian sa US ay nagdudulot ng isang inaasahang $21 bilyon sa mga natitirang obligasyon sa buwis taun-taon, ngunit ang mga retail investor ay nakaraan na nakakulong sa mga auksiyon sa antas ng kounti, mga hadlang sa papele, at mga minimum na kailangan sa kapital na madalas ay hihigit sa $10,000 bawat lien. LFI ay nagbabago nito. Ang LFI ay isang Base chain RWA (real-world asset) protocol na nagtutoknisa ng mga lien sa buwis sa ari-arian ng mga kounti sa US, na nagpapahintulot sa sinumang may wallet na makakuha ng mga stream ng yield na dating monopoliyo ng mga institutional buyer at mga espesyalisadong pondo.

Tungkol sa mid-May 2026, ang FDV ng LFI ay lumampas sa $27 milyon na may 24-oras na pagtaas na hihigit sa 23%, ayon sa mga onchain market trackers — gawa ito sa isang mga nangungunang paggalaw sa mabilis na umuunlad na RWA sector ng Base. Ipinapaliwanag ng artikulong ito kung ano ang ginagawa ng LFI, paano gumagana ang tax-lien tokenization model, ang bull at bear case, at ang mga panganib na dapat isaalang-alang ng mga investor bago sumali.

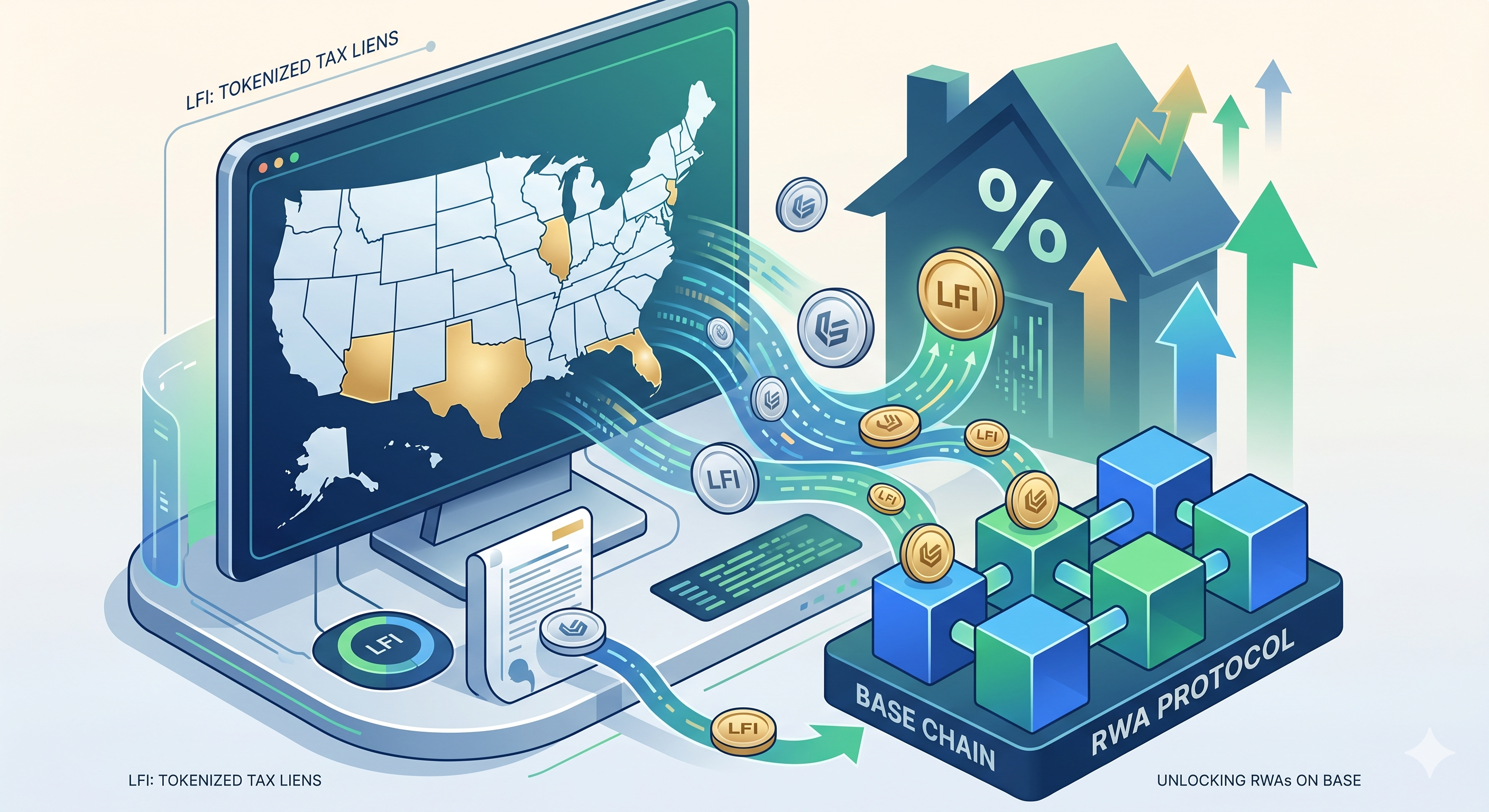

Ano ang LFI sa Base Chain?

Ang LFI ay isang real-world asset (RWA) protocol na binuo sa Coinbase's Base Layer-2 network na nagtutoknize ng US property tax liens bilang onchain, yield-bearing na mga asset. Sa halip na bumili ng isang pisikal na lien certificate sa isang county auction, ang mga tagapagmaneho ay nakakakuha ng fractional na eksposur sa isang portfolio ng tax-lien claims na nagpapagawa ng statutory interest payments mula sa mga nagkakasala sa property.

Nakikita ang protokolo sa intersection ng dalawang pinakamalakas na kuwento ng 2026 — ang paglago ng Base chain at ang tokenized na real-world assets. Ang kabuuang RWA TVL ng Base ay lumawak nang malaki mula noong Mayo 2026, at lumabas ang LFI bilang flagship project na nagdudulot ng kapital at atensyon sa segment.

Bakit ang mga lien sa buwis sa ari-arian?

Ang mga lien sa buwis sa ari-arian ay isa sa mga pinakamalakas na ipinaglalaban sa batas na instrumento ng cash flow sa Estados Unidos. Kapag hindi nakakapagbabayad ang may-ari ng bahay ng buwis sa ari-arian, ang kounti ay naglalabas ng lien — isang senior na klaim sa ari-arian na kailangang malutas bago ang anumang mortgage. Ang mga investor na bumibili ng mga lien na ito ay kumikita ng statutory interest rates na, depende sa estado, maaaring magmula sa 8% hanggang 36% taon-taon hanggang sa i-redeem ng may-ari ng bahay ang utang.

Ang klase ng ari-arian na ito ay nakakaakit dahil:

-

Matinding legal na hingi — ang mga buwis na pautang ay nasa unahan ng mga mortgage sa pagkakasunod-sunod

-

Mga rate ng interes na ipinagbabawal ng gobyerno — ang yields ay itinakda ng batas ng estado, hindi sa pamamagitan ng negosyasyon ng merkado

-

Nakapagtanggol sa real estate — ang pagbabalik ay sinusuportahan ng isang makikita na ari-arian

-

Counter-cyclical demand — tumataas ang mga pagkakasala sa panahon ng ekonomikong kahirapan

Noong nakaraan, ang pag-access sa merkado ay nangangailangan ng pagpunta sa mga pisikal na auction ng kounti, pag-navigate sa 50 iba’t ibang legal na framework ng estado, at pagkakabit ng kapital para sa 1-3 taon. LFI ay abstrak ng lahat ng ito sa isang solong onchain token.

Paano tinatayo ng LFI ang mga lien sa buwis sa propiyedad sa US?

LFI ay tinatawag ang mga lien sa buwis sa ari-arian sa pamamagitan ng pagkuha nito sa pamamagitan ng mga lisensyadong entidad, pagpapakete nito sa isang pinaloob na istruktura, at paglabas ng mga onchain token na kumakatawan sa mga hiling sa pinagmulang kita. Ang proseso ay nag-uugnay sa pagsasakop sa legal na pagmamay-ari sa labas ng chain at sa likidong at transparyenteng onchain.

Ang Akusisyon Layer

Ang mga panlabas na kasosyo ng protokolo ay sumasali sa mga auction ng tax-lien sa bansa sa mga kwalipikadong estado ng US — pangunahin sa Florida, Arizona, New Jersey, Illinois, at Texas, na kung saan kasama ang karamihan ng mga merkado ng lien na kaaya-aya para sa mga investor. Ang bawat nakuhang lien ay itinatago sa isang espesyal na layuning legal na ahensya na naglilingkod bilang custodian na malayo sa pagkabankruptcy.

Ang Tokenization Layer

Kapag ang mga lien ay nasa pamamahala, ang protokolo ay gumagawa ng mga katumbas na token sa Base. Ang tagapag-ayos ng token ay hindi direktang bumibili ng sertipiko ng lien kundi isang klaim sa mga cash flow na ginagawa ng lien pool. Kapag ang mga may-ari ng bahay ay i-redeem ang kanilang natitirang buwis (pagsasalapi ng principal plus statutory interest), ang kita ay bumabalik sa pamamagitan ng mga smart contract at ipinapamahagi sa mga tagapag-ayos ng token o ginagamit upang kumuha ng mga bagong lien.

Ang Yield Distribution Layer

Ang yield ay nabubuo mula sa dalawang pinagkukunan:

-

Pagsasapilitang interes — nakatakda sa batas ng estado, binabayad ng may-ari ng ari-arian na nagkakasalang magbayad sa pagpapalit

-

Mga kita mula sa pagpapautang ng ari-arian — sa kaunting kaso kung де walang pag-i-redeem ang may-ari ng bahay, ang tagapag-utang ay maaaring magpapautang at makakuha ng pagmamay-ari ng ari-arian sa malaking diskwento

Ang dual-track structure na ito ay nangangahulugan na ang protocol ay kumikita kahit pa ang mga may-ari ng bahay ay magbabayad o hindi — isang tampok na nagiging paborito ng mga institusyonal na produkto sa loob ng dekada.

Ano ang bull at bear case para sa LFI?

Ang bull case ay nakabatay sa pagpapadala ng tunay na yield, habang ang bear case ay nakatuon sa transparency ng tokenomics at panganib ng unlock. Dapat isaalang-alang ng mga investor ang parehong aspeto bago matukoy ang laki ng position.

Ang Bull Case

Potensyal na catalyst ng real-yield. Kung ipinapakita ng tax-lien revenue model ng LFI na ipinapamahagi nito ang statutory interest sa mga tagapag-ala ng token sa blockchain, ito ay papatotohanan ang isa sa pinakamakatotohanang RWA design sa Base ecosystem. Ang verifiable cash flow ay ang pinakamahirap na bagay na maipapamahagi ng RWA tokens, at ito rin ay ang pinakamalaking re-rating event kapag natutupad.

Unang pagkakataon sa advantah. Walang malaking kalaban sa Base na kasalukuyang nakatuon sa mga liyens ng buwis sa ari-arian. Kung matagumpay na makakuha ng kategorya ang LFI bago pumasok ang mga mas malalaking platform ng DeFi o RWA, maaari itong maging default na ticker para sa ganitong eksposur.

Macro tailwind. Ang pagtaas ng pagkakasawalang-kasalanan sa property tax sa US ay karaniwang tumataas kasabay ng presyong pagtaas sa pamumuhay. Sa isang mas mataas na kapaligiran ng interes na magpapatuloy, mas maraming liens ang magiging available sa mga nakakaakit na yield.

Ang Bear Case

Makapal na tokenomics. Limitado pa rin ang publikong impormasyon tungkol sa kabuuang suplay ng token ng LFI, jadwal ng vesting, at mga alokasyon ng team/investor. Nangangahulugan ito na sa kakulangan ng transparenteng jadwal ng pag-unlock, ang mga tagapag-iyak ay nakakaranas ng hindi alam na presyur sa pagbenta sa hinaharap.

Hindi veripikadong mekanismo ng smart contract. Ang mga materyales sa pagmemarketing ay naglalarawan kung paano dapat dumaloy ang yield mula sa tax-lien sa mga tagapag-angkop, ngunit ang on-chain mekanismo para sa pagkakapalit ng mga redemption ng off-chain lien sa mga on-chain distribution ay hindi pa na-auditan nang independiyente o malawak na dokumentado.

Spekulatibong premium. Ang 23% na paggalaw sa isang araw ay nagpapakita na ang presyo ay kasalukuyang dinudulot ng mas maraming narrative momentum at KOL flows kaysa sa underlying yield accrual. Ang mean reversion ay isang tunay na panganib kapag ang FOMO ay bumababa.

Paano ihahambing ang LFI sa iba pang mga base chain na RWA?

Nagkakaiba ang LFI sa iba pang Base RWA tokens sa pamamagitan ng pagtutok sa isang natatanging underlying asset — mga tax lien ng kumunidad — kaysa sa mas puno mga kategorya tulad ng tokenized na Treasuries o private credit. Ang talahanayan sa ibaba ay naglalayong ipakita ang mataas-anteng posisyon.

|

Kategorya ng RWA sa Base

|

Pangunahing Aset

|

Karaniwang Pinagkukunan ng Kita

|

Paghahambing ng LFI

|

|

Tokenized na Treasuries

|

Kurso-samantala na US T-Bills

|

Rate na walang panganib na dulot ng Fed

|

Mas mataas ang yield ng LFI ngunit may eksposur sa kredito

|

|

Tokenized na Pribadong Kredito

|

Korporatibong loan

|

Mga kalapitan ng interes sa loan

|

Ang LFI ay mga rate na ipinaglalaban ng gobyerno, hindi binabawasan

|

|

Tokenized Real Estate

|

Equidad ng ari-arian

|

Mga pagbabayad sa pag-renta

|

Ang LFI ay isang senior debt claim, hindi equity

|

|

LFI (Mga Tax Liens)

|

Mga hinggil sa delinquente na buwis sa ari-arian

|

Statutory interest 8-36%

|

Natatanging senior-secured claim, mataas na yield

|

Ang aral: Hindi direktang kumpetitibo ang LFI sa karamihan ng umiiral na Base RWA tokens—nagpapaloko ito sa isang sariling niche, na parehong pagkakataon at dahilan para sa pagiging bantay dahil sa kakulangan ng katumbas na benchmark.

Kongklusyon

Ang LFI ay kumakatawan sa isa sa mga pinakamalikhaing eksperimento sa real-world asset na lumabas mula sa Base ecosystem noong 2026 — ang pag-tokenize ng mga liena sa buwis sa propiyetad ng US upang dalhin ang isang nakaraang institutional na merkado ng cash flow sa chain para sa mga retail participant. Ang $27 milyong FDV ng protokolo, ang 23%+ na pagtaas sa isang araw, at ang patuloy na interes ng smart-money ay nagpapakita ng malakas na pagkakatugma sa kuwento ng mas malawak na RWA wave na umiikot sa Base.

Ang bull case ay kapani-paniwalang: senior-secured claims sa real estate, statutory yields sa pagitan ng 8% at 36%, at first-mover position sa isang niche RWA category. Ngunit ang bear case ay magkakaparehong totoo — opaque tokenomics, hindi na-verify na smart-contract distribution mechanics, regulatory uncertainty sa paligid ng tokenized lien securities, at ang small-cap volatility na kasama ng isang sub-$30 million token.

Para sa mga trader, ang LFI ay pinakamabuting ituring bilang isang mataas na kumpiyansa ngunit mataas na variance na position. I-verify ang opisyal na dokumentasyon ng proyekto, i-monitor ang on-chain na aktibidad ng contract, at subaybayan ang pagkakalabas ng isang buong tokenomics breakdown bago mag-commit ng makabuluhang kapital. Ang kuwento ay nagmumula sa pag-asa, ngunit ang patotoo ay dapat mula sa natutupad na yield, hindi lamang sa price action.

Mga Madalas na Itanong

1. Is LFI isang security ayon sa batas ng US?

Hindi pa pinatotohanan ng SEC ang klasipikasyon ng LFI. Dahil ang token ay nagpapakita ng pananagutan sa yield na ginagawa ng mga pribadong instrumento sa tax-lien, may mga katangian ito na maaaring tingnan sa ilalim ng batas sa securities ng US. Dapat mag-consult ang mga investor sa mga pinagbabawalang hinihingian ng legal na konsultasyon.

2. Maaari ko bang i-redeem ang mga token na LFI para sa mga underlying na lien sa buwis sa ari-arian?

Hindi nagtataglay ng direkta na pag-aari sa anumang partikular na sertipiko ng lien ang mga tagapag-angkat ng token; nagtataglay lamang sila ng hinggil sa stream ng yield at pinagsamang performance ng portfolio ng lien. Nananatiling hawak ng licensed off-chain custodian ng protokolo ang mga nakapalibot na lien.

3. Sa anong mga estado gumagana ang LFI sa pagkuha ng tax-lien?

Ang mga off-chain na kasosyo ng LFI ay pangunahing naglalayon sa mga estado na kaaya-aya sa mga investor sa mga tax-lien tulad ng Florida, Arizona, New Jersey, Illinois, at Texas. Mayroon bawat estado ng iba’t ibang batas na rate ng interes at panahon ng pagbabayad, na binubuo ng protokolo sa kabuuang yield ng kanilang portfolio.

4. Gaano kadalas ipinapamahagi ang yield sa mga tagapag-angkop ng LFI?

Ang talakayan ng distribusyon ay nakadepende sa kailan nag-i-redeem ang mga orihinal na may-ari ng bahay ng kanilang nakaligtaang buwis, na natural na hindi regular. Dapat tingnan ang dokumentasyon ng protocol para sa partikular na jadwal ng distribusyon, mekanismo ng smart-contract, at anumang mga tampok na auto-compound.

5. Ano ang mangyayari sa presyo ng LFI kung magcool ang RWA narrative ng Base chain?

Maaaring harapin ng LFI ang malaking presyur sa pagbaba kung ang pagbabalik ng sektor ng Base RWA ay magbabago, dahil ang kamakailang pagkilos ng presyo ay malaki ang naging epekto ng mga narrative flow at KOL momentum. Ang mga token na may maliit na market cap at limitadong float ay karaniwang nakakaranas ng mas malakas na paggalaw sa parehong direksyon habang nagaganap ang sector rotation.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.