Mga Gabay ng FDIC para sa Stablecoin: Buong Pagsusuri ng Draft na Mga Patakaran para sa Stablecoin na Ibinibigay ng Mga Bank

2026/04/19 10:48:37

Nabuo ang isang mahalagang hakbang sa pandaigdigang pananalapi noong Abril 7, 2026, nang ipahayag ng Federal Deposit Insurance Corporation (FDIC) ang kanyang komprehensibong draf ng mga patakaran para sa mga stablecoin na inilabas ng mga bangko. Ang hakbang na ito, hinihintay ng mga institusyonal na investor at mga retail user, ay nagsisilbing "nag-uugnay na tisoy" ng regulasyon para sa GENIUS Act ng 2025 (Guiding and Establishing National Innovation for U.S. Stablecoins Act).

Sa mga taon, ang pagkakaiba sa pagitan ng "bank deposit" at "stablecoin" ay nanatiling malinaw na legal na gray area. Sa pinakabagong draft, ang FDIC ay opisyally naglagay ng linya sa buhangin. Ang propong na framework ay hindi lamang nagregula kung paano ang mga banko ay nag-iissue ng mga digital asset; ito ay pangunahing nagbabago sa ugnayan sa pagitan ng tradisyonal na fiat liquidity at ang programmable economy. Bilang isang cryptocurrency publisher noong 2026, ibinibigay namin ang detalyadong pagsusuri sa "Six Blades" ng FDIC—ang mga pangunahing pundasyon na magtutukoy kung aling mga banko ang lalampas sa paglipat patungo sa isang tokenized na financial system.

Mga Pangunahing Aral

-

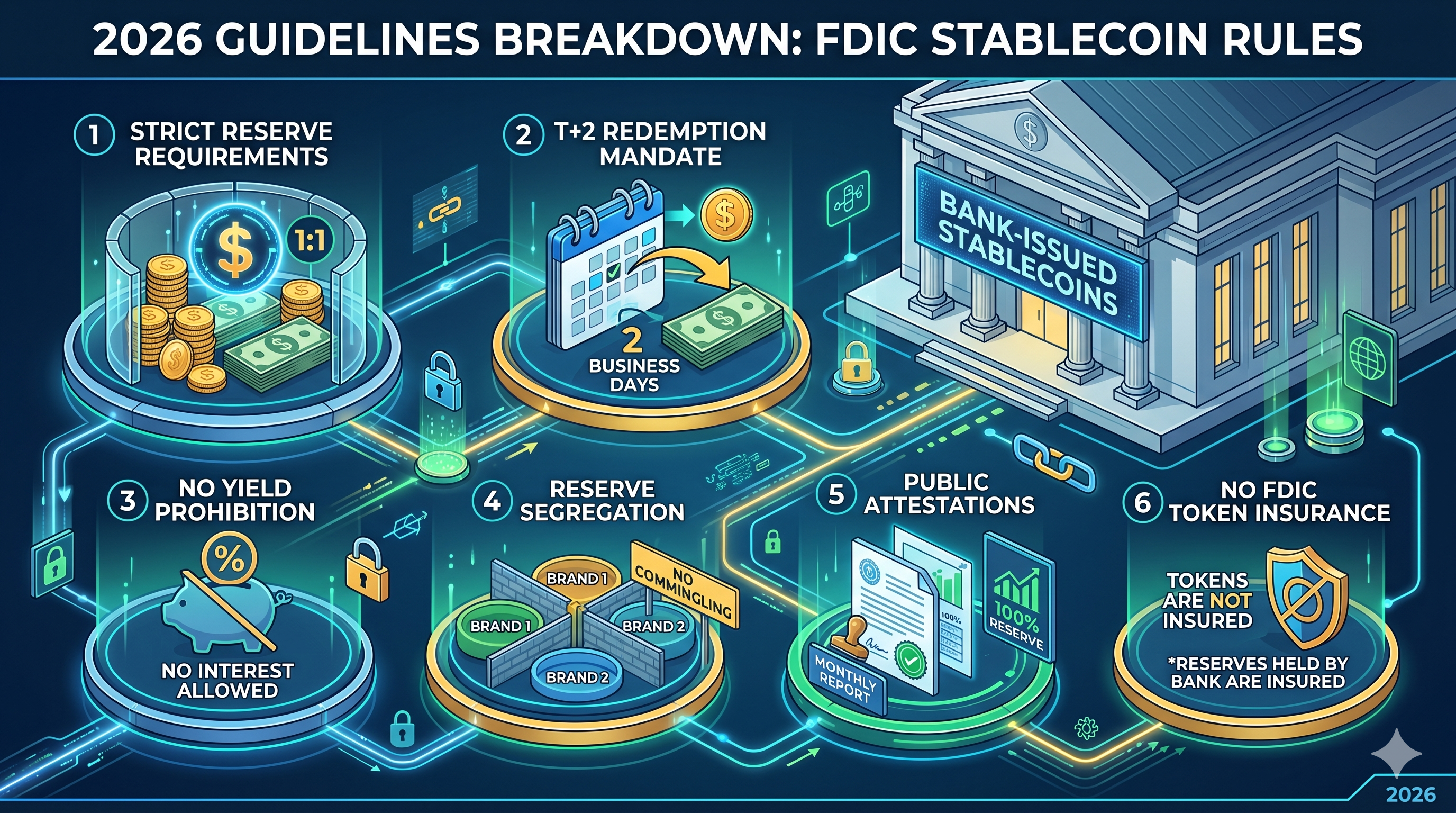

T+2 na Pautang sa Pagpapalit: Dapat magbigay ng suporta ang mga bangko sa pagpapalit ng stablecoin patungo sa fiat loob ng dalawang araw ng paggawa, na epektibong wawakasan ang panahon ng "mga pagkaantala sa likwididad."

-

Walang "Pass-Through" na Pagsisiguro: Ang mga tagapag-ayos ng stablecoin ay hindi nakakatanggap ng FDIC insurance sa kanilang mga token, bagaman ang mga pondo sa ilalim ay dapat na itago sa napakaligtas na account.

-

Pagbabawal sa Yield: Upang pigilan ang pakikialam sa mga tradisyonal na account sa Savings, ipinagbabawal nang husto ang pagtawag ng interes o yield sa mga balanse ng stablecoin.

-

1:1 Paghihiwalay ng Reserba: Dapat panatilihin ng mga naglalabas ng 1:1 na ratio ng mataas na kalidad na likidong ari-arian, araw-araw na hiwalay na mga pool para sa bawat brand ng stablecoin upang maiwasan ang panganib ng “kontagyon”.

-

Kahiging Pagsusuri: Dapat patunayan ng isang nakarehistrong pampublikong accounting firm ang mga pampublikong paglalathala tuwing buwan, kasama ang mga lihim na lingguhang ulat sa FDIC.

Ang Regulatory Genesis: Mula sa GENIUS Act hanggang sa FDIC Implementation

Upang maunawaan ang draft noong Abril 2026, kailangan muna nating tingnan ang legislative na pundasyon na itinatag ng GENIUS Act ng 2025. Nagsign bilang batas noong Hulyo 18, 2025, ang Act ay nagmandato na ang mga "permitted payment stablecoin issuers" (PPSIs) lamang ang maaaring mag-operate sa United States. Ito ay gumawa ng isang dual-track system: isa para sa mga non-bank issuer na pinapagana sa federal level at isa pa para sa mga subsidiary ng insured depository institutions (IDIs).

Ang mga bagong proyekto ng patakaran ng FDIC ay nakatuon sa mga subsidiary na ito ng mga bangko. Ang pangunahing layunin ng ahensya ay siguraduhin na ang paglabas ng digital na dolyar ay hindi magdudulot ng pagkabigo sa pangunahing sistema ng bangko. Sa pagtrato sa mga stablecoin bilang isang окремa kategorya mula sa tradisyonal na mga deposito, sinusubukan ng FDIC na makakuha ng kahusayan ng teknolohiya ng blockchain habang isinasaalang-alang ang Insurance Fund sa Deposit (DIF) mula sa inherenteng volatility ng crypto markets.

Mga Tiyak na Pagkakaroon ng Reserba at ang Mandato ng 1:1 na Ratio

Ang pundasyon ng panukala ng FDIC ay ang paghingi ng "makikilala na reserve." Ayon sa mga panukalang patakaran, bawat isang nagpapalaganap na yunit ng stablecoin na inilabas ng bangko ay dapat suportahan ng katumbas na dolyar (o katumbas na dolyar) na nakatago sa reserve. Gayunpaman, idinagdag ng FDIC ang isang antas ng detalye na higit pa sa mga nakaraang pamantayan.

Kung ang isang sangay ng bangko ay naglalabas ng maraming "brand" ng stablecoin—halimbawa, isa para sa retail payments at isa pa para sa institutional settlement—hindi ito maaaring mag-comingle ng mga reserve. Kailangan ng bawat brand ng isang dedikadong, ma-track na pool ng reserve. Ang "silo" na pamamaraan ay disenyo upang siguraduhing kung ang isang token brand ay nakakaranas ng lokal na krisis o smart contract failure, ang pagkalat ay hindi awtomatikong magdudulot ng pagbaba ng reserve ng iba pang digital na alok ng bangko.

Dagdag pa, ang FDIC ay nagsagawa ng matigas na pananaw sa "pagsasauli muli." Ipinagbabawal sa mga may-ari ang paggamit ng mga asset na pondo para sa pangalawang pagpapautang o mataas na panganib na repurchase agreements. Habang pinapayagan ang mga U.S. Treasuries na maikling panahon, dapat silang "hindi nakapag-iiwan," ibig sabihin ay hindi sila maaaring gamitin bilang jamin para sa iba pang mga operasyon ng bangko.

Ang Pamantayan sa Pagpapalit: Pagsasakatawan ng Tamang Likwididad (T+2)

Isa sa mga pinakamalaking problema sa kasaysayan ng mga stablecoin ay ang “redemption bottleneck.” Sa panahon ng pagkakaroon ng presyur sa merkado, ang ilang mga may-ari ay nakaranas ng pagkakaroon ng problema sa pag-convert ng mga digital na token pabalik sa fiat nang maayos. Ang draft ng FDIC noong Abril 2026 ay nagtatapos sa kawalan ng kalinawan sa pamamagitan ng pagpapakilala sa pamantayang T+2.

Kailangan ngayon ng mga bangko na ipahayag nang pampubliko ang kanilang mga patakaran sa pagpapalit, kabilang ang eksaktong proseso at anumang kaugnay na bayarin. Ang pinakamahalagang bagay, ipinag-uutos ng FDIC na ang "maagang pagpapalit" ay nangangahulugan ng pagkumpleto hindi hihigit sa dalawang araw ng paggawa pagkatapos isumite ang hiling. Upang protektahan ang mga pinakamaliit na bahagi, inirerekomenda ng FDIC na ang minimum na threshold para sa pagpapalit ay hindi maaaring higit sa 1 stablecoin. Ito ay nagpapigil sa mga bangko na magtakda ng mataas na hadlang—tulad ng minimum na $100,000—na magiging epektibong magpapalabas sa retail users mula sa liquidity pool.

Pagsasagawa sa Patakaran ng "Walang Kita" at ang Pagbabawal sa Interes

Sa isang hakbang na nagdulot ng malaking debateng panloob sa sektor ng fintech, ang FDIC draft ay eksplisitong ipinagbabawal ang pagbabayad ng interes o yield sa mga tagapag-angkop ng stablecoin. Ang patakaran na ito ay disenyo upang panatilihin ang malinaw na pagkakaiba sa pagitan ng isang instrumento sa pagbabayad at isang produkto sa Savings.

Ang lohika ng regulador ay simpleng: kung pinapayagan ang mga stablecoin na mag-alok ng kompetitibong antas ng interes, sila ay mabilis na magkakaroon ng pagkakataon na kumalat sa mga mura at "pangunahing deposito" mula sa tradisyonal na mga bangko. Maaaring magdulot ito ng biglaang paglipat ng kapital mula sa tradisyonal na sistema ng bangko patungo sa digital na ecosystem, na nagdadala ng systemic liquidity mismatch. Sa pamamagitan ng pagpapalimita sa mga stablecoin bilang mga tool na walang interes, pinoprotektahan ng FDIC na manatili silang optimal para sa mga pagbabayad at kalakalan kaysa sa spekulatibong pagpupukaw.

| Katangian | Stablecoin na Ibinibigay ng Bangko (2026 Draft) | Tradisyonal na Savings Account |

| Pangunahing Layunin | Agad na Pagkakasundo / Mga Pagsasagawa na Programmable | Pangangalaga ng Kapital / Pagkolekta ng Interes |

| Kita/Yield | Prohibited | Variable / Mga Rate ng Merkado |

| FDIC Insurance | Hindi (Ang insurance ay nakalapat lamang sa mga reserve ng bangko) | Oo (Hanggang $250,000 bawat deposito) |

| Paggawa | T+2 na mga araw ng paggawa (Garantado) | Agad (Mga Karaniwang Oras ng Negosyo) |

| Mabilis na Pagkakasundo | Halos agad (24/7/365) | T+1 hanggang T+3 (araw ng banko) |

Ang Paradoks ng Pagsisiguro: Pagprotekta sa Mga Reserba Kumpara sa Pagprotekta sa mga Tagapag-angkop

Maaaring ang pinakamaliit na nauunawaang aspeto ng mga bagong gabay ay ang pagtrato sa deposito insurance. Ipinaliwanag ng FDIC na ang mga stablecoin ay hindi mga produkto ng deposito insurance. Ibig sabihin nito na kung ikaw ay may $1,000 sa isang stablecoin na inilabas ng bangko at ang partikular na subsidiary na naglabas nito ay nabigo, hindi ka may karapatan sa direkta na "pass-through" na hiling sa $250,000 na limitasyon ng pagsisiguro ng FDIC.

Gayunpaman, ang mga pag-deposit na hawak ng issuer sa pangunahing bank upang suportahan ang stablecoin ay itinuturing na "corporate deposits." Habang ang tagapag-iyak ng stablecoin ay hindi diretso na isiniguro, ang mga yaman sa reserve ay pumapailalim sa mga istandard na protokolo ng banko sa kaligtasan at kalinisan. Mahalaga ang pagkakaiba na ito para sa pagmemarketa: ang mga banko ay walang pahintulot na gamitin ang logo ng FDIC sa mga materyales ng pagmemarketa ng stablecoin sa paraan na nagpapahiwatig na isiniguro ang mga token mismo.

Sa kabaligtaran, ang draft ay naglilinaw sa katayuan ng "mga tokenized na deposito." Kung ang isang banko ay gumagamit lamang ng blockchain upang kumatawan sa isang karaniwang ledger deposito (hindi nag-iisda ng hiwalay na stablecoin), ang mga ari-arian na ito ay nananatiling may buong FDIC insurance. Ito ay gumagawa ng malinaw na estratehikong pagpipilian para sa mga banko: mag-iisda ng "stablecoin" para sa malawak na interoperability o isang "tokenized na deposito" para sa pinakamataas na proteksyon ng konsyumer.

Pagsasalaysay, Pagpapahayag, at Ang Rolyo ng Publikong Pagpapatotoo

Upang masiguro na ang 1:1 na ratio ng reserve ay hindi lamang isang “pinky promise,” idinadagdag ng FDIC ang isang dual-reporting structure. Ito ay nagtataglay ng malaking pagtaas sa administrative burden para sa mga departamento ng digital asset sa loob ng mga bangko.

-

Mga Lingguhang Pribadong Ulat: Dapat sumumite ang mga tagapaglabas ng detalyadong balanse bawat linggo sa FDIC, na naglalahad ng eksaktong komposisyon ng kanilang mga reserve at ang kabuuang volumen ng mga token sa siklo.

-

Mga Pampublikong Attestasyon sa Bawat Buwan: Sa bawat buwan, ang mga bangko ay dapat magpahayag ng isang ulat sa reserve sa kanilang opisyal na website. Mahalaga na ang ulat na ito ay mabigyan ng pagsusuri at pirmahan ng isang nakarehistrong pampublikong accounting firm.

Ang "bagong pananaw" dito ay ang paggalaw ng FDIC patungo sa isang "real-time auditing" na pagkakaintindi. Habang nangangailangan ang kasalukuyang draft ng monthly public reports, sinasabi ng mga loob na nagtatayo ang FDIC ng panloob na imprastruktura upang makamit ang araw-araw, awtomatikong pagrereport sa pamamagitan ng API diretso mula sa mga blockchain node ng banko.

Kongklusyon: Isang Bagong Panahon para sa Reguladong Digital na Pagsasalapi

Ang mga proyektong patakaran ng FDIC noong Abril 2026 ay magdudulot ng wakas sa "Wild West" para sa crypto na i-integrate sa mga banko. Sa pamamagitan ng pagtatatag ng malinaw na mga gabay para sa mga reserve, pagpapalit, at pagpapahayag, ang pamahalaan ng Estados Unidos ay nagbibigay ng legal na katiyakan na kailangan para sa malaking institutional adoption. Habang may ilan na maaaring makita ang patakaran na "walang yield" bilang limitado, ito ang presyo ng pagpasok para sa stablecoin upang maging core component ng global na financial plumbing.

Para sa mga bangko, ang pagpipiliayay ay malinaw na: umangkop sa mataas na pagtutugma, kapital-intensibong modelo ng paglabas ng stablecoin, o mag-iiwan sa panganib na maging pinag-iisipan habang ang "tokenized deposits" at "programmable dollars" ang naging pamantayan para sa 24/7 global na kalakalan.

Madalit na Tanong

Q1: Mas ligtas ba ang mga stablecoin na inilabas ng bangko kaysa sa Tether (USDT) o USDC?

Habang relatibo ang "kaligtasan", ang mga stablecoin na inilabas ng bangko ayon sa mga patakaran ng FDIC noong 2026 ay pumapailalim sa mas mahigpit na prudensyal na pagmamalasakit, kabilang ang mga garantisya ng pagbabayad sa T+2 at obligatoriyong pampublikong pagsisiguro sa akunting pagsasalaysay na hindi kinakailangan ni Tether na ibigay.

Q2: Maaari ko bang kumita ng interes sa mga bagong stablecoin na ito?

Hindi. Ayon sa draft ng FDIC at sa GENIUS Act, pinagbabawalan nang husto ang mga naglalabas na magbigay ng interes. Ang mga gumagamit na naghahanap ng yield ay dapat tumingin sa mga protokolo ng decentralized finance (DeFi) o tradisyonal na produkto ng Savings.

Q3: Ano ang mangyayari kung mabibigo ang banko na nag-iisyu ng stablecoin?

May "priority claim" status ang mga tagapag-iiwan ng stablecoin sa mga prosesong pangkabuuan ayon sa GENIUS Act.() Bagaman hindi ka may-ari ng FDIC insurance, ikaw ang una sa pila upang makatanggap ng mga kita mula sa liquidation ng mga hihiwalay na yaman ng reserve.

Q4: Paano nakakaapekto ang mga patakaran na ito sa "Tokenized Deposits"?

Ang mga tokenized na deposito ay tratado nang iba. Dahil ito ay itinuturing na tradisyonal na deposito na nakarehistro sa blockchain, mananatili sila sa karaniwang FDIC insurance hanggang $250,000, sa kaibahan sa mga payment stablecoin.

Q5: Kailan magsisimula ang mga patakaran na ito?

Magtatapos ang panahon ng komento noong Hunyo 9, 2026. Inaasahang magkakaroon ng mga pinal na patakaran sa kaukulang dulo ng 2026, kasama ang isang obligatoriyong window ng pagpapatupad para sa mga umiiral na tagapaglabas na malamang ay magbukas noong maagang 2027.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.