KuCoin Ventures Weekly Report: Ang Super Apps at ang Stablecoins ay Nagbabago sa Nakararaming Ugnayan sa Public Chain sa Gitna ng Dubleng Presyur mula sa Mga Interes na Rate ng Makro at mga Panganib sa Geopolitika

2026/05/18 17:36:02

1. Mga Pangunahing Balita sa Merkado sa Linggo

Pagbabago sa Infrastraktura: Ang mga Super App na bumubuo ng kanilang sariling chain ay maaaring magdulot ng hamon sa mga pangunahing pahayag ng public chain

Noong nakaraang linggo, ang pangunahing tema ng crypto market ay nakatuon sa pag-unlad ng mga pundasyon at pagtatatag ng dominasyon ng mga compliant stablecoin sa mga pangunahing liquidity pools. Ang paglalawak ng mga malalaking stablecoin patungo sa Layer 1 (L1), kasama ang pagkumpleto ng asset system alignment ng mga top-tier decentralized derivative protocols, ay nagpapakita nang buong pagsasama na ang mga patakaran para sa on-chain liquidity distribution ay nasa gitna ng malalim na pagbabago.

Pagsusuri sa Event: Malaking Pagsasapalaran ng Circle Arc at Pagbabago ng Settlement Asset ng Hyperliquid

-

Natapos ng Circle Arc ang malaking pagsasapalaran, patungo sa pangunahing imprastruktura

Sa paligid ng Mayo 11, natapos ng issuer ng USDC na Circle ang $222 milyon na pre-sale financing para sa kanilang bagong L1 blockchain, Arc. Ang pagsasagawa ay pinangunahan ng a16z, kasama ang pagkakasali ng tradisyonal na mga institusyon mula sa Wall Street kabilang ang BlackRock, Apollo, at ICE. Ang pagkilos na ito ay nagpapakita na ang mga issuer ng stablecoin ay nagpapalit mula sa pagpapamahagi ng asset sa iba’t ibang blockchain patungo sa pagbuo ng ganap na awtonomong imprastruktura para sa pagpapagawa.

Source ng Data: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Ang Pagpapabago ng Landscaping ng Mga Aset ng Hyperliquid: Ang USDC ay Nagtatatag ng Core Position

Nagdaraan ang liquidity structure ng decentralized trading platform na Hyperliquid ng malaking pagbabago. Ipinahayag ng Coinbase at Circle ang pagkuha ng "USDH brand assets" na ipinapalabas ng Native Markets. Dahan-dahan nang umiiwas ang Hyperliquid platform sa orihinal na native stablecoin nito (USDH) at nagpapasya na gawin ang compliant stablecoin na USDC bilang tanging underlying settlement asset para sa kanilang native spot at derivatives markets.

Ang mga sariling L1 na itinayo ng mga malalaking stablecoin at ang pagkakasunod sa mga aktibong pundasyon sa mga super app ay nakakaapekto sa mga kuwento ng mga pangkalahatang public chain, tulad ng ETH at SOL, pati na rin sa kapital na istruktura ng sektor ng DeFi.

Sa matagal nang panahon, ang pangunahing pagtataya ng mga pangkalahatang public chain ay nakabatay sa kanilang premium sa ekonomikong seguridad bilang "settlement layer ng global on-chain financial system." Gayunpaman, kapag ang mga super app na may totoong, mataas na kalikasan ng mga user at malaking akumuladong pondo—tulad ng Circle (Arc) at Polymarket—ay pumipili na bumuo ng kanilang sariling native chain at itatag ang kanilang sariling L1, ang Gas consumption, MEV value, at clearing revenues na kailangang manatili sa mga pangkalahatang public chain ay tatanggapin ng mga application chain mismo. Ito ay maaaring magdulot ng pagkawala sa kakayahan ng tradisyonal na public chain na makakuha ng halaga sa isang tiyak na antas.

Ang paglunsad ng Circle Arc ay nagpapakita rin na ang mga tagapaglabas ng stablecoin ay nagsisimulang humingi ng malalim na vertical integration ng "paglalabas ng asset," "on-chain clearing at settlement," at "mga application scenario." Sa pagbuo ng kanilang sariling underlying layers, maaari ng Circle na makamit ang mas mababang gastos sa compliance audits at programmable payments, habang posibleng iwasan ang mga limitasyon sa performance ng umiiral na public chain upang direktang magbigay ng kustomisadong komersyal na settlement services sa mga tradisyonal na institusyon sa finansyal.

Dagdag pa, ang malalim na pagkakaaliw ng mga tradisyonal na institusyon tulad ng BlackRock at Apollo sa pagsasapalaran ng Arc ay nagmumungkahi na ang pananaw ng Wall Street ay maaaring nagbago mula sa simpleng “pagbili ng mga crypto asset” o “pagbibigay ng mga serbisyo sa pagpapamahala/ng OTC ng mga crypto asset” patungo sa “pagkakaaliw sa paggawa ng mga patakaran para sa on-chain financial infrastructure.” Ang pagtatatag ng mga compliant stablecoin chains ay bumababa ng mga legal at teknikal na hadlang para sa tradisyonal na kapital na pumasok sa sektor ng DeFi, at ang sektor ng RWA ay maaaring magdala ng isang bagong yugto ng compliant na pagpapalawak.

Mula sa Polymarket hanggang sa Circle, ang trend ng mga super app na nagbuo ng kanilang sariling infrastructure ay nagpapakita na sa kasalukuyang market cycle, ang mga tunay na komersyal na aplikasyon at trapiko ay maaaring magkaroon ng higit pang timbang kaysa sa purong teknikal na kalakasan.

-

Ang mga skenaryo ay tumutukoy sa destinasyon ng likuididad: Ang hinaharap na kompetisyon sa stablecoin ay hindi na maaaring limitado sa laki ng paglabas lamang, kundi maaaring umabot sa eksklusibong kontrol sa mga pangunahing mataas na frekwensiya ng aplikasyon (tulad ng prediction markets, derivative DEXs, at cross-border settlements).

-

Komplikasyon ng Multi-Chain Compliance Landscape: Sa harap ng legal at regulatoryong patakaran, ang pakikidigma para sa karapatan sa pagpapalit sa pagitan ng tradisyonal na pampublikong kapital at offshore na native crypto forces ay maaaring maging mas subtil. Objetibong sinasabi, kasabay ng pag-deploy ng mas kompliyanteng application chains, ang pagpapantay sa compliance at regulatoryong pangangailangan sa pagitan ng permissionless na kalikasan ng decentralized protocols ay maaaring maging isang sistemikong isyu na kailangang tugunan ng buong industriya sa susunod na yugto.

Sa ilalim ng pagbabagong ito, ang lohika sa pagtataya para sa mga susunod na henerasyon ng L1 ay maaaring magbago mula sa "ilan ang mga developer na maaaring atrahin" patungo sa "ilan ang mga komersyal na skenaryo na maaari itong dala nang direkta." Ang panahon ng infrastrakturang naglilingkod sa mga aplikasyon ay maaaring mabilisang dumating.

2. Linggong Mga Tatak ng Merkado na Pinili

Ang mga shock sa langis at rate ay nagdudulot ng presyon sa pagkakaroon ng pabor sa panganib, patuloy ang suporta sa kikitain sa AI, nagkamali ang mga paggalaw ng ETF habang patuloy ang paglalawak ng base ng stablecoin

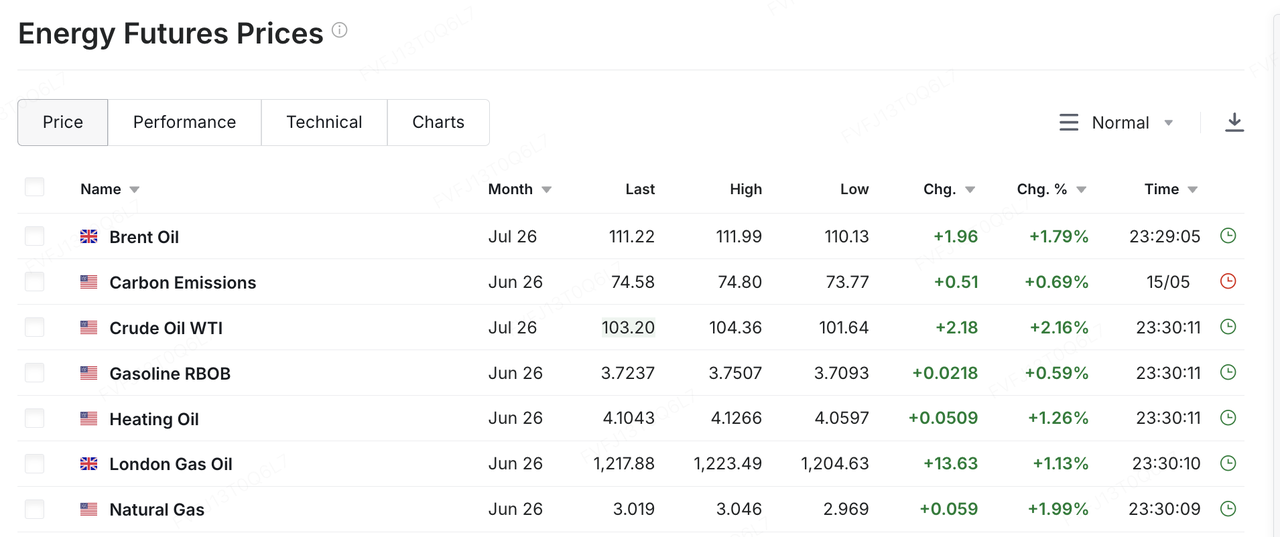

Noong nakaraang linggo, ang pangunahing variable para sa mga global na merkado ay ang pagpapalalim muli ng tensyon sa pagitan ng U.S. at Iran, na nagdulot ng pagbabalik ng presyo ng langis at mga inaasahang inflasyon sa sentro ng pagpapahalaga sa mga aset na may panganib. Ayon sa mga ulat, pinag-usapan ng Punong Ministro ng Israel na si Benjamin Netanyahu at ang Pangulo Trump ang posibilidad ng pagpapagsimula muli ng militar na aksyon laban sa Iran. Pagkatapos ay bantaan ni Trump na “wala nang oras” ang Iran at dapat itong mag-act nang mabilis, o mawawalan ito ng “lahat.” Sa ilalim ng konteksto ng limitadong pag-unlad sa pagpapagkasundo at pagtaas ng panganib ng posibleng militar na konflikto, nagsimula ang mga merkado na muling i-price ang panganib ng pagkakaantala sa suplay ng enerhiya sa Middle East. Kumataas ang WTI crude ng higit sa 10% noong nakaraang linggo patungo sa halos USD 105 bawat barrel, habang umabot din ang Brent crude sa higit sa USD 110 bawat barrel. Ang pagtaas sa presyo ng langis ay hindi lamang isang paggalaw sa presyo ng komodidad; ito ay nagpapasok sa mga inaasahang inflasyon, mahabang panahon na yield ng Treasury, at mga premium sa panganib, kaya naman kumikita ang espasyo ng pagpapahalaga para sa mga equity, cryptocurrency, at iba pang mga aset na may panganib.

Source ng Data: https://www.investing.com/commodities/energy

Ang mga datos sa makroekonomiya ng U.S. ay nagpapatibay sa presyur na ito. Ang data sa inflasyon noong Abril ay lumabas na mas mataas kaysa sa mga inaasahan ng merkado, at ang mas mataas na presyo ng enerhiya ay naggawa ng mas malaking kakaibang landas sa pagbaba ng inflasyon. Samantala, ang pagkonsumo at kita ng mga korporasyon sa U.S. ay hindi pa nagpakita ng malinaw na mga tanda ng pagkawala ng momentum, kaya ang Federal Reserve ay kumuha pa rin ng sapat na dahilan para sa isang mabilis na sirkulo ng pagbaba ng rate. Bilang resulta, ang mga merkado ay nakakaranas ng hindi komportableng kombinasyon: ang ekonomiya ay nananatiling matibay, ang presyur sa inflasyon ay bumabalik muli, at ang mga inaasahang pagbaba ng rate ay patuloy na pinipigil. Sa ilalim ng kontekstong ito, ang mga matagalang yield sa U.S. ay umabot sa mataas na antas, kasama ang yield ng 30-taong Treasury na tumataas patungo sa halos 5.1% at ang yield ng 10-taon na lumampas sa antas ng 4.5%. Para sa mga asset na may mataas na valuation, ito ay nangangahulugan na ang dating dual na suporta ng “matibay na kita + inaasahang pagbaba ng rate” ay pinapalitan ng bagong kapaligiran na “patuloy na malakas ang kita, ngunit mas mataas ang rates.”

Hindi nagkamali ang lahat ng mga equities ng U.S. sa isang linggo, ngunit mas nakikita na ang mga struktural na butas. Sa isang linggo, ang S&P 500 ay nanatiling mas mataas nang kaunti at ipinagpatuloy ang kanilang panalo sa pitong magkakasunod na linggo, habang ang Nasdaq at Dow ay nanatiling malapit sa neutral o kaunti lang bumaba. Ang mga maliit na kumpanya, na kinakatawan ng Russell 2000, ay nagsabwatan ng mas malinaw na presyon. Sa kahulugan ng intra-week performance, ang mga pangunahing index ay isang beses ay nakamit ang mga bagong tuktok, ngunit bumaba nang malinaw noong Biyernes sa ilalim ng pinagsamang presyon ng mas mataas na presyo ng langis at pagtaas ng yield ng Treasury. Ang mga tech stocks, lalo na ang mga pangalan na may kinalaman sa AI na nakaranas ng malakas na pagtaas sa nakaraan, ay naging pangunahing tulong sa pagbaba. Sa madaling salita, hindi pa pumasok ang mga equities ng U.S. sa isang reversal ng trend, ngunit ang mataas-anteng pagtaas ay nagbabago mula sa isang pangkabuuang pagbabalik ng risk appetite patungo sa isang mas selektibong yugto batay sa kalidad ng kita at katatagan ng valuation. Sa linggong ito, ang report sa earnings ni NVIDIA, kasama ang quarterly results mula sa mga pangunahing retailer ng U.S. tulad ng Walmart, Home Depot, at Target, ay maging sentro ng pansin. Ang mga markets ay magtatala kung magpapatuloy ba ang AI capex na magsalin sa kita at kita, at kung nagsisimula na ba ang mataas na presyo ng langis at matatag na inflation na mabawasan ang pagkonsumo ng mga consumer sa U.S.

Ang mga pamilihan sa Asya-Pasipiko ay naapektuhan din ng presyo ng langis, dolyar ng Amerika, at mga paggalaw ng dayuhang kapital, ngunit ang pagkakaiba-iba sa loob ay naging mas malinaw. Nanatili sa ilalim ng presyur ang karamihan sa mga pamilihan sa Asya-Pasipiko dahil sa mas mataas na presyo ng langis at mas mahinang global na paghanga sa panganib. Gayunpaman, ang Timog Korea ay nagbigay ng mas kumpletong kaso ng “mga benepisyo sa supply chain ng AI” at “pagkuha ng kita sa mataas na antas.” Ang KOSPI ay pinalabas nang maikli sa itaas ng 8,000 noong nakaraang linggo, na suportado pangunahin ng mga stock sa semiconductor at supply chain ng AI tulad ng Samsung Electronics at SK Hynix. Pagkatapos ay bumalik ito dahil sa pagbebenta ng mga dayuhang investor, pagkabagsak ng mga pangunahing teknolohiya, at pagpapalala ng mga panganib sa Middle East, at bumaba ng 6.12% noong Biyernes patungo sa 7,493.18. Ito ay nagpapakita na ang mga global na trade na may kinalaman sa AI ay nasa mataas na antas na. Kapag mas masama ang mga rate o geopolitical na panganib, maaaring maging target din ang dating malakas na sektor para sa pagkuha ng kita.

Sa mga cryptocurrency market, bumalik ang BTC noong nakaraang linggo sa pagtinda sa loob ng macro rates at ETF flow framework. Sa simula ng nakaraang linggo, nanatili pa ang BTC sa itaas ng USD 80,000, ngunit habang tumataas ang presyo ng langis, inflasyon, at mga yield ng matagalang Treasury, bumaba ito sa paligid ng USD 77,000 sa katapusan ng linggo, turunang 6% para sa linggo. Mas mahina ang ETH, bumaba muli sa range ng USD 2,100–2,200. Nananatiling ang BTC ang crypto asset na may pinakamalakas na institutional allocation profile, ngunit kapag nagbabago ang ETF flows mula sa patuloy na inflow papunta sa volatility, at mas kinabawasan ang mga inaasahang pagbaba ng rate, mas sensitibo ang BTC sa macro data. Samantala, mayroon ang ETH na relatif na mas kaunting independent support dahil sa mas mahinang spot ETF flows at kakulangan ng mga bagong ecosystem catalysts.

Pinagkukunan ng Data: TradingView

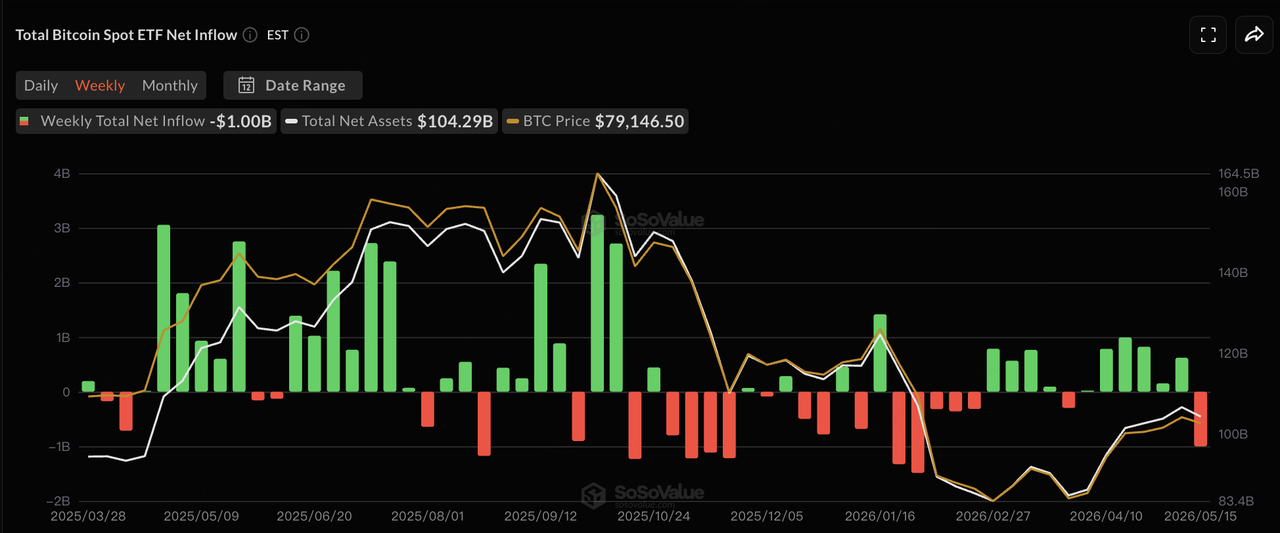

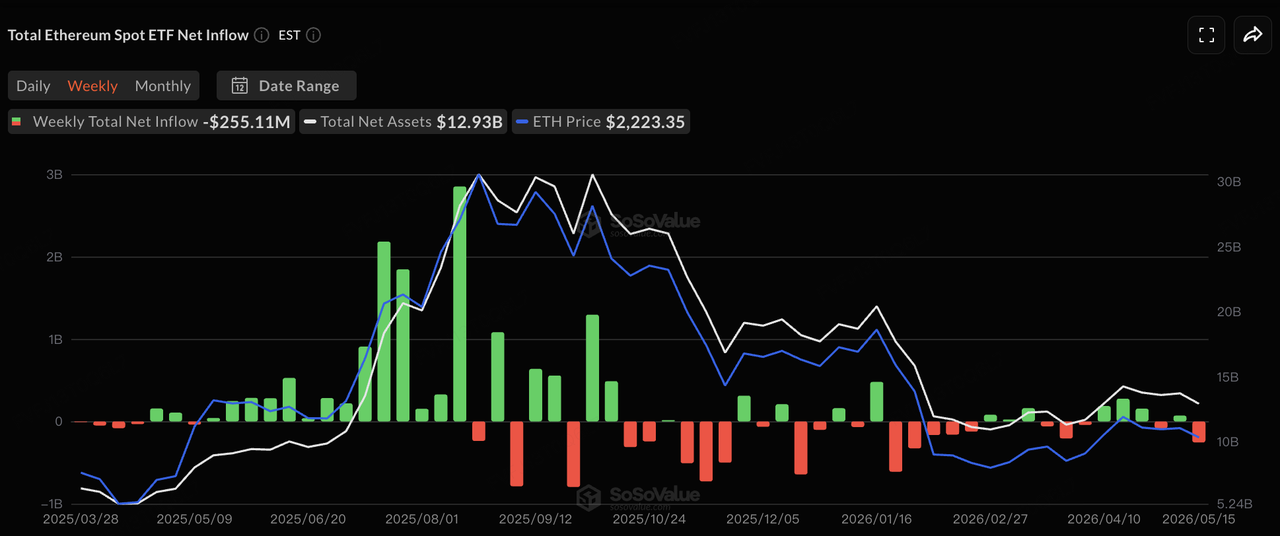

Sa mga term ng ETF flows, ayon sa datos ng SoSoValue, ang U.S. spot BTC ETF flows ay nagbago mula sa mga nakaraang patuloy na inflows patungo sa mas makikita na volatility noong nakaraang linggo. Noong Mayo 12, ang spot BTC ETFs ay nagsalaysay ng isang araw na net outflow na halos USD 233 milyon, habang ang spot ETH ETFs ay nakakita ng net outflows na halos USD 131 milyon. Noong Mayo 14, bumalik nang pansamantala ang BTC ETFs sa net inflows na halos USD 131 milyon, habang ang ETH ETFs ay nanatiling may maliit na outflow. Noong Mayo 15, muli ay nagsalaysay ang spot BTC ETFs ng net outflows na halos USD 290 milyon, na walang isa sa 12 BTC ETFs na nakapag-record ng net inflows araw iyon. Ang spot ETH ETFs ay nagsalaysay din ng kanilang ikalimang patuloy na araw ng net outflows, na halos USD 65.65 milyon. Sa kabuuan, nananatiling ang mga ETF bilang pangunahing institutional gateway para sa BTC, ngunit ang kanilang marginal state ay nagbago mula sa “patuloy na pag-absorb ng presyur sa pagbebenta” patungo sa mataas na sensitibidad sa macro shocks. Sa maikling panahon, kung kaya bang mag-stabilize muli ang BTC ay magdepende kung kaya bang mabawi ng ETF buying ang kanilang konsistensya, at kung kaya bang bumaba ang mga presyo ng langis at long-term yields mula sa mataas na antas.

Pinagkukunan ng Data: SoSoValue

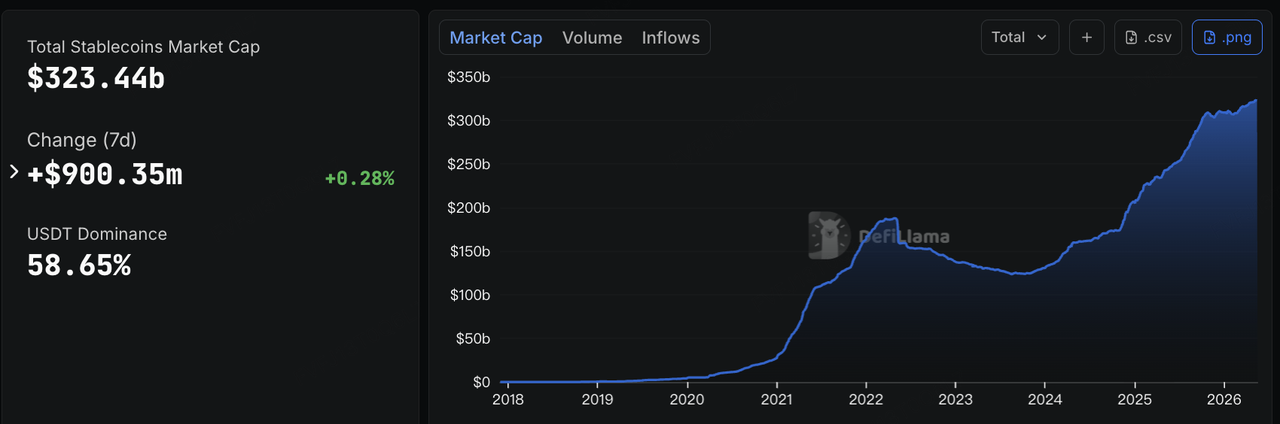

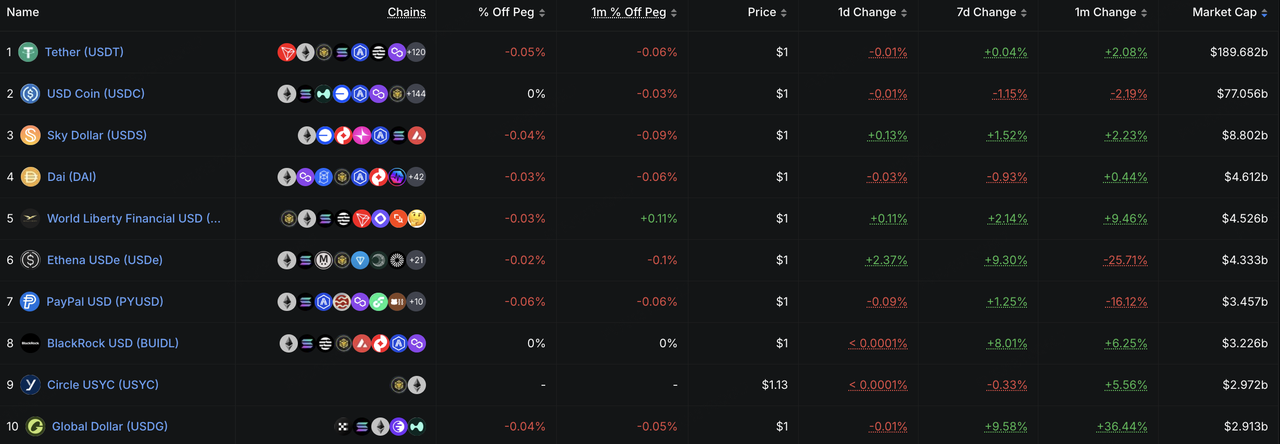

Sa mga stablecoin, ipinapakita ng data ng DeFiLlama na noong Mayo 18, ang kabuuang market capitalization ng stablecoin ay nasa halos USD 323.4 bilyon, na tumataas ng halos USD 900 milyon sa nakaraang pitong araw, o halos 0.28%. Ito ay nagpapakita na ang on-chain na base ng dolyar na likuididad ay patuloy na lumalawak nang maayos. Sa estructural na pananaw, ang paglago ng USDe, USDG, at BUIDL ay lalong dapat tandaan. Kumita ng halos 9.3% ang USDe sa loob ng pitong araw, na nagpapakita na ang mga stablecoin na nagdadala ng yield ay patuloy na nakakatanggap ng kapital na naghahanap ng on-chain na return sa isang bulalas na kalagayan. Kumita ng halos 9.6% ang USDG, na nagpapakita ng pagpapalawak ng channel ng mga stablecoin na sumusunod sa regulasyon sa pamamagitan ng exchange, wallet, at mga network ng payment partner, bagaman ang totoong pagkakadikit sa paggamit nito ay kailangan pa ring masuri sa pamamagitan ng trading volume, aktibidad sa pag-transfer, at pagpanatili sa aplikasyon. Kumita ng halos 8.0% ang BUIDL, na nagpapakita ng patuloy na pangangailangan mula sa mga institusyon para sa on-chain na cash management, tokenized na money market funds, at yield-bearing na dolyar na asset na maaaring gamitin bilang collateral. Sa ibang salita, ang presyur sa presyo ng risk-asset ay hindi nangangahulugan na umalis ang on-chain na dolyar na likuididad. Sa halip, ang kapital ay binabawi mula sa mataas na beta na eksposur patungo sa yield management, cash management, at compliant on-chain na dolyar na instrumento.

Source ng Data: DeFiLlama

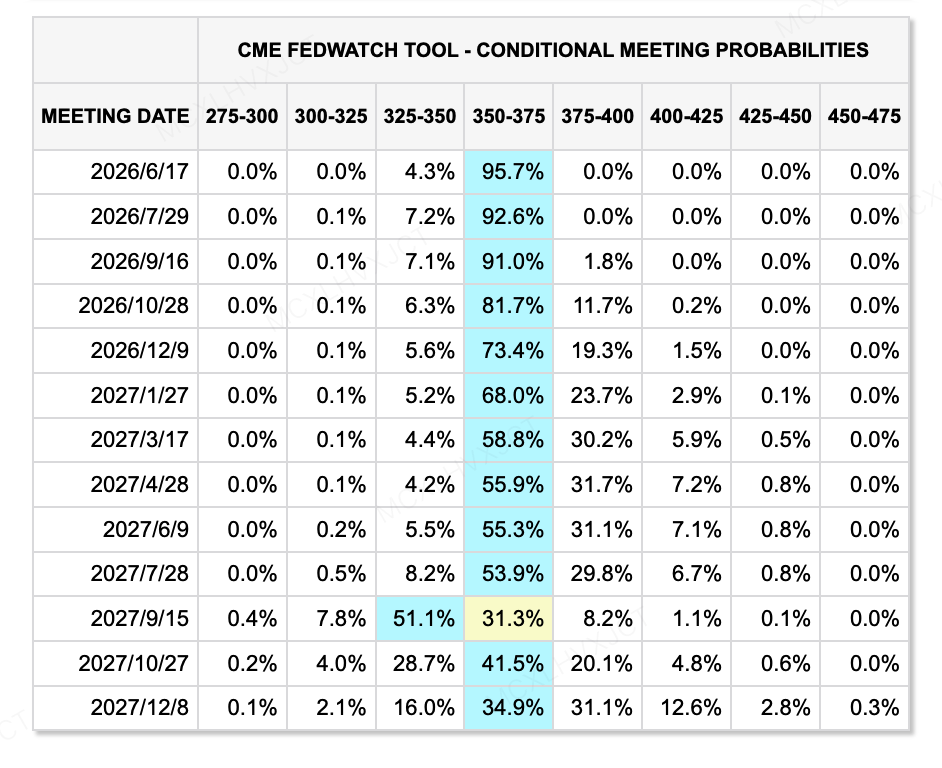

Sa mga inaasahang rate, hanggang Mayo 18, ipinakita ng CME FedWatch Tool na ang merkado ay halos buong-pinres na ang posibilidad ng pagbaba ng rate sa Hunyo, habang ang mga inaasahang pagpapalawak ng pondo ay nagsimulang bumaba nang malaki. Samantala, si Kevin Warsh ay pinatotohanan ng Senado bilang bagong Punong Pederal sa maliit na margin na 54:45, na nagtatakda ng isa sa pinakamaliit na botohan sa pagpapatotohanan sa kasaysayan ng Punong Pederal. Si Warsh ay karaniwang itinuturing na mas nakatuon sa paghingi ng pagbaba ng rate ng administrasyon ni Trump, ngunit ang kanyang nakaraang pananaw ay may mas hawak na tono laban sa inflasyon, at dating pinahalagahan niya ang pagpapaliit ng balance-sheet at ang kahalagahan ng pagpapanatili ng kredibilidad sa inflasyon. Kaya, nananatiling hindi tiyak kung totoo bang susundin ni Warsh ang paghingi ni Trump para sa pagbaba ng rate. Para sa mga merkado, ang tanong ay hindi lamang kung bababa ang rate. Kahit na bumaba ang maikling panahon na rate, kung nananatili pa rin ang inflasyon, pagpapaliit ng balance-sheet, at mga presyur sa matagalang yield, maaaring hindi mabilis na magbago ang mga kondisyon sa likwididad patungo sa malawakang pagpapalawak.

Pinagkukunan ng Data: CME FedWatch Tool

Mga Pangunahing Pangyayari na Dapat Panatilihin Ito sa Linggo:

-

Pagpapatotoo ng kikitain ng AI: Ang kikitain ni NVIDIA, ang Google I/O, at mga update sa nauugnay na supply chain ng AI ay magtutukoy kung makakapagpatuloy ba ang mga stocks sa teknolohiya na mabawasan ang mataas na pagpapahalaga sa pamamagitan ng paglago ng kita at pagpapadala ng tubo.

-

Paggamit at makrodata ng U.S.: Kita mula sa mga pangunahing retailer, mga minuta ng pagpupulong ng FOMC, data ng PMI, data sa pabahay, at mga pagbasa sa tiwala ng konsyumer ay tutulong sa mga pamilihan na masukat kung ang mga mataas na presyo ng langis at mataas na inflasyon ay nagsisimulang makaapekto sa pagkakalakal ng konsyumer at kita ng korporasyon.

-

Mga pangyayari sa geopolitika at makro sa Asya: Ang pagbisita ni Putin sa China, ang mga datos tungkol sa industriyal na produksyon, konsumo, at real estate ng China noong Abril, at karagdagang pag-unlad sa Middle East ay maaaring patuloy na magdulot ng epekto sa presyo ng langis, mga inaasahang inflasyon, at pagkakaroon ng panganib. Kung mabawasan ang mga panganib sa geopolitika, maaaring makaranas ng maikling pagbabalik ang mga asset na may panganib. Kung mananatiling mataas ang presyo ng langis, malamang na magpapatuloy ang mga alalahanin tungkol sa inflasyon at mga rate.

Mga Obserbasyon sa Pagsisikap ng Pangunahing Merkado:

Pinagkukunan ng Data: CryptoRank

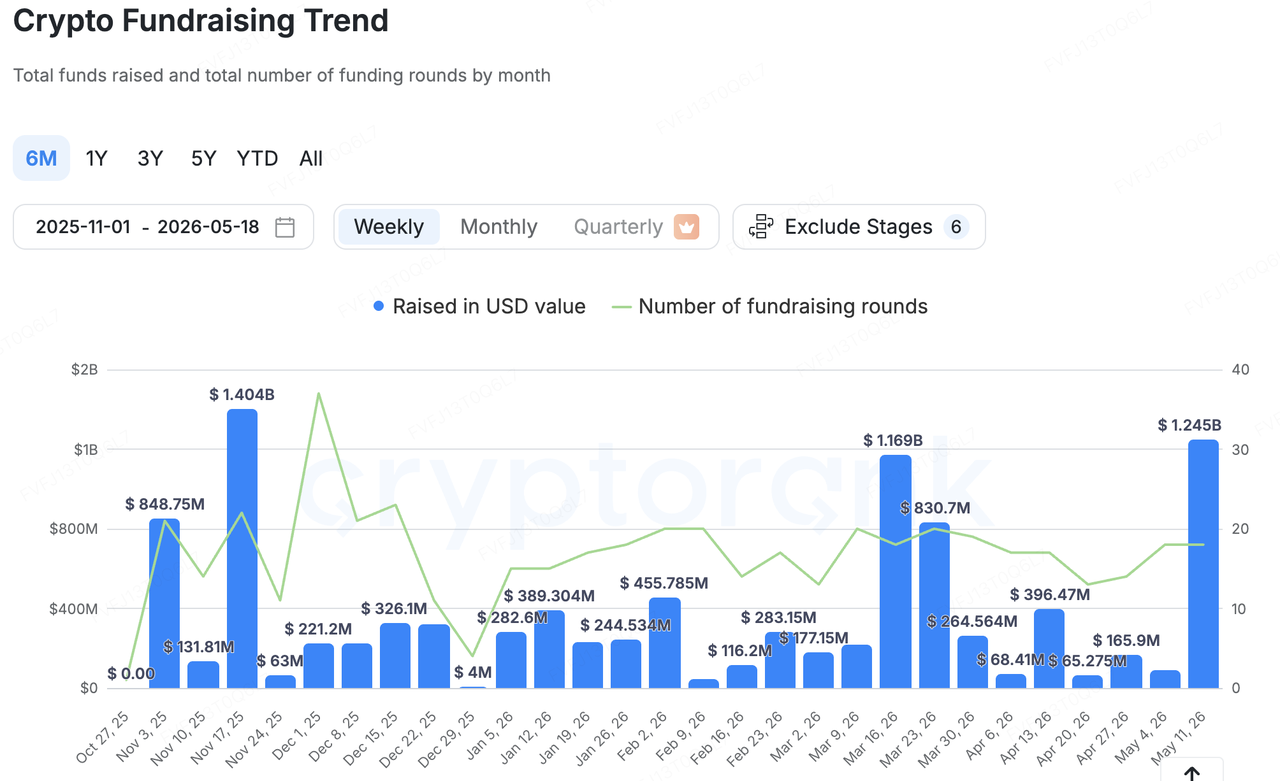

Batay sa malawak na estadistikal na sakop ng CryptoRank, tumataas nang mayamang antas ang kabuuang pagsasalapi sa primary-market ng crypto noong nakaraang linggo kumpara sa nakaraang panahon, ngunit nanatiling napakadisenteng pagkakahati ng kapital. Ang pagtaas ay pangunahing dinriver ng isang maliit na bilang ng malalaking deal at pagsasalapi sa institutional infrastructure. Kaya, ang mas malaking headline na pagsasalapi ay hindi dapat isipin bilang isang malawak na pagbabalik ng risk appetite sa primary-market. Mas tumpak na pag-unawa ay ang patuloy na pagkonsentrado ng kapital sa compliance, security, financial infrastructure ng stablecoin, wallet at key management, at institutional services.

Sa mga pangunahing deal, ang pinakamakabuluhang kaso noong nakaraang linggo ay ang Elliptic, isang kumpanya sa on-chain compliance at risk analytics, na nakumpleto ang isang USD 120 milyong Series D round sa isang post-money valuation na halos USD 670 milyon. Kasama sa mga investor ang One Peak, Nasdaq Ventures, Deutsche Bank, at ang British Business Bank. Ang uri ng pagsasapalaran na ito ay nagpapakita ng patuloy na pangangailangan mula sa mga banko, kompanya sa pagbabayad, ahensya ng gobyerno, at malalaking crypto firm para sa on-chain risk control, transaction monitoring, sanctions compliance, at AI-native compliance tools. Sa pagkakaiba sa nakaraang cycle, kung saan mas maraming kapital ang dumadaloy sa mga aplikasyon at high-beta narratives, ang malalaking pagsasapalaran ngayon ay lalo na inilalayong sa mga pangunahing compliance capabilities na kailangan ng mga institusyon upang makapasok sa crypto market.

Ang stablecoin at imprastruktura sa pagbabayad ay nanatiling isa pang pangunahing tema, na nagpapakita ng pagtaas ng pansin sa primary market kung paano maaaring masali ang mga on-chain dollar sa mga skenaryo sa pagbabayad, savings, cash management, at trading collateral:

-

Nakumpleto ng digital asset platform na Fasset ang isang Series B na pondo na halos USD 51 milyon upang palawakin ang kanyang platform na nakabatay sa stablecoin para sa mga pagbabayad, pagpapautang, at cross-border transfers.

-

Kumpletong nagsagawa ng USD 13.5 milyon na pagsasapalaran ang Osero, nagpapahiging sa sarili bilang isang institutional-grade na platform para sa savings ng stablecoin batay sa Sky Savings Rate.

-

Tanggap ng tagapagbigay ng infrastraktura para sa pagpapamahala ng wallet at key ang Turnkey ng USD 12.5 milyon sa strategic financing, na nagpapakita na patuloy ang pag-alok ng kapital sa account abstraction, custody, signing, security, at institutional-grade wallet infrastructure.

Sa kabuuan, ang pangunahing kapital na merkado ay hindi malinaw na naghihinga ng mga high-beta na kuwento. Sa halip, patuloy itong dumadaloy sa mga pundasyon na maaaring gamitin ng mga institusyon, maunawaan ng mga regulador, at mas malinaw na maaaring monitize ng mga negosyo. Sa isang konteksto kung saan ang pangalawang merkado ay pinapressyuran ng mga makro na salik at ang mga paggalaw ng ETF ay naging mas bulalas, ang takot sa panganib ng pangunahing merkado ay naging mas depensibo at praktikal.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang pangunahing pandaigdigang crypto platform na nakabatay sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalikhaing crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagatayo ng crypto at Web 3.0 nang may pananalig at strategikong tulong gamit ang malalim na pag-unawa at global na mga yaman. Bilang isang investor na kaibigan ng komunidad at nakabatay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfolio sa buong buhay na siklo, na may pansin sa Web3.0 infrastructure, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring galing sa mga third-party, komersyal, o sinponsoran na pinagkukunan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, tawag, o jamin. Walang eksplisit o implikadong pahayag o garantiya ang aming ibinibigay tungkol sa kawastuhan, kumpletong impormasyon, o kumpiyansa nito, at iniiwasan namin ang anumang pananagutan para sa anumang nagresultang pagkawala. Ang pag-invest at pag-trade ay may panganib; ang nakaraang performance ay hindi nagjamin ng mga resulta sa hinaharap. Dapat mag-pananaliksik, magpasya nang may pag-iingat, at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang propesyonal na legal, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.