KuCoin Ventures Weekly Report: Ang Hawkish Pivot ng Fed ay Nagdulot ng Record ETF Outflows, Ang RWA ay Nagbabago ang On-Chain Credit, at Ang Kapital ay Kumikilos sa Prediction Markets

2026/06/30 10:59:00

1. Mga Pangunahing Balita sa Merkado sa Linggo

Ang DeFi Lending at RWA Integration ay Mabilis: Nagkakaroon ng Aave ng Pagsuporta mula sa Tradisyonal na Institusyonal habang Lalo pang Dinadagdagan ng Kraken ang Pagpapalawak Nito

Noong nakaraang linggo, bagaman patuloy ang presyon sa mas malawak na crypto market, ang interes ng mga institusyonal sa RWA at ang DeFi lending layer ay walang tanda ng pagpapahinga. Patuloy na inaangat ng Aave Horizon ang kanilang institutional-grade RWA collateralized lending market, naglabas ang Standard Chartered ng matagalang bullish price target para sa AAVE, at isinulat na nasa potensyal na pag-uusap ang Kraken tungkol sa Aave pagkatapos ipalawak ang kanilang tokenized equities business. Kasama ang mga pag-unlad na ito, may malinaw na trend: lumilipas na ang RWA sa “asset tokenization” patungo sa isang mas functional na financial stage kung saan maaaring gamitin ang mga asset bilang collateral, makakuha ng loan laban dito, at i-integrate sa on-chain yield generation.

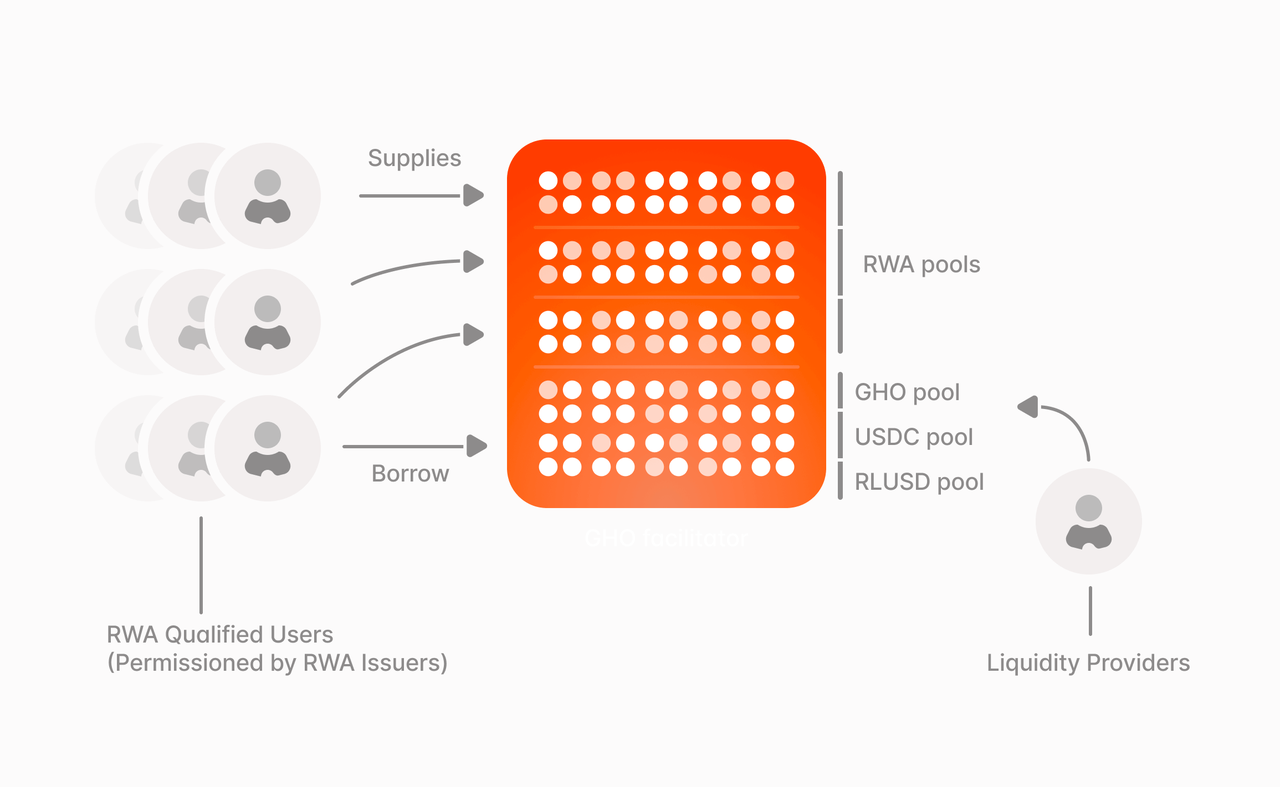

Ang Aave Horizon ay isa sa mga pinakatuwid na halimbawa ng mga DeFi lending protocol na nag-iintegrate sa RWA. Ang pangunahing disenyo nito ay hindi lamang magdagdag ng RWA assets para sa pagpapakita, kundi mag-uugnay ng dalawang uri ng demand sa pamamagitan ng isang hybrid na istruktura. Sa isang panig, mayroong permissioned RWA collateral layer, kung saan ang mga kwalipikadong institusyon ay maaaring gamitin ang tokenized Treasuries, tokenized funds, at iba pang assets bilang collateral. Sa kabilang panig, mayroong permissionless stablecoin liquidity layer, kung saan ang mga user ay maaaring magbigay ng stablecoin tulad ng USDC, RLUSD, at GHO upang kumita ng yield mula sa institutional borrowers. Sa pamamagitan ng istrukturang ito, ang mga RWA assets na dati ay relatibong static at less liquid ay nagsisimulang makakuha ng on-chain financing utility, samantalang ang collateral base ng DeFi lending ay lumalawak mula sa crypto-native assets patungo sa real-world assets.

Pinagkukunan ng Data: Opisyal na Website ng Aave

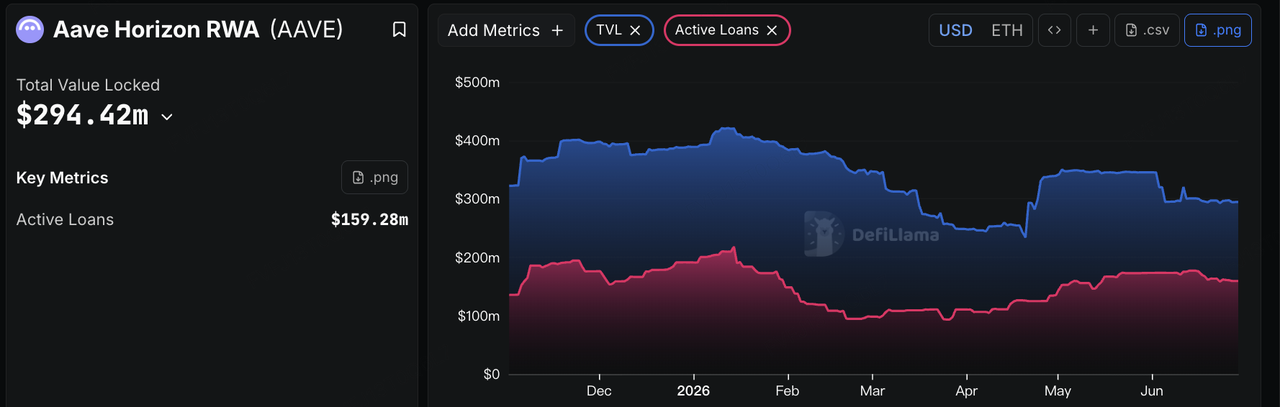

Ang pagbabagong ito ay tinutugunan ang isa sa mga pangunahing bottleneck sa kasalukuyang RWA market: ang pag-tokenize ng isang asset ay hindi nangangahulugan na ang asset ay maaaring gamitin nang epektibo. Noon, ang RWA activity ay karamihan ay nakatuon sa paglabas ng tokenized Treasuries, money market funds, private credit, at mga katulad na asset, kung saan ang pansin ng merkado ay nakatuon sa custody, compliance, yield, at scale. Gayunpaman, para sa DeFi, ang mas mahalagang tanong ay kung maaari ba ang mga asset na ito na pumasok sa mga proseso ng collateral, pagpapautang, pag-refinance, at pag-distribute ng yield. Ang kahalagahan ng Horizon ay ang pagpapalit sa RWA mula sa mga static on-chain holdings patungo sa collateral na maaaring makilahok sa paglikha ng kredito, na nagpapalalim sa RWA narrative mula sa issuance layer patungo sa on-chain lending layer. Mula sa pananaw ng data, ang Aave Horizon ay nakamit na ang mga hundreds of millions ng dolyar sa pag-deposito sa RWA lending sector at nagsimula nang magkaroon ng totoong demand para sa pagpapautang, na nagpapakita na ang ilang tokenized asset ay lumilipas na sa mga static on-chain holdings at unti-unting pumasok sa mga skenaryo ng collateralized financing at stablecoin lending.

Pinagkukunan ng Data: DeFiLlama

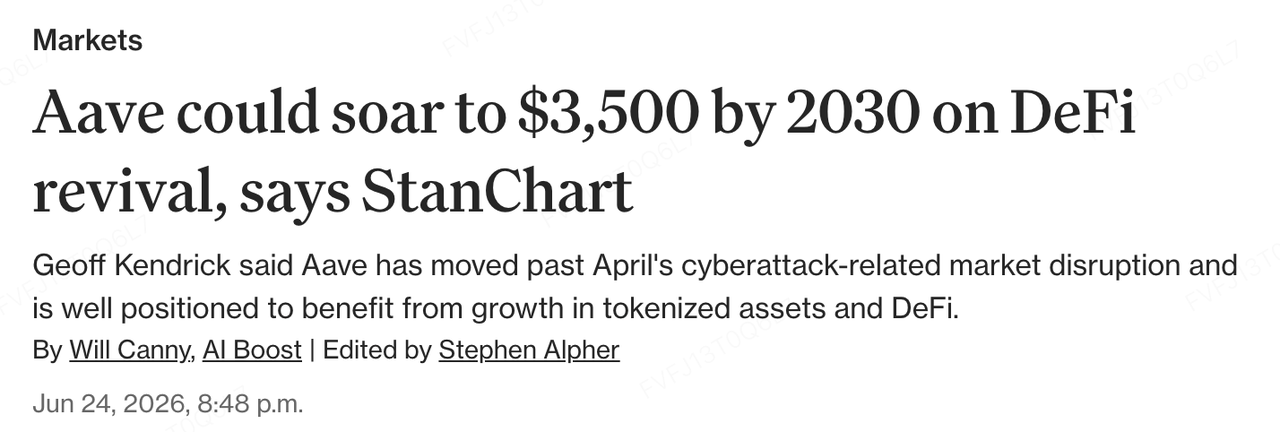

Kumukuha rin ang tradisyonal na mga institusyon ng mas malinaw na pananaw. Si Geoff Kendrick, Global Head of Digital Assets Research sa Standard Chartered, ay kumilos na magbigay ng coverage sa AAVE at itinakda ang target na presyo hanggang sa katapusan ng taon 2030 sa $3,500. Ang pangunahing lohika ay hindi lamang isang taya sa maikling panahong bahagi ng merkado ni Aave, kundi ang paniniwala na ang paglalawak ng stablecoin, ang tokenisasyon ng RWA, at ang pagtaas ng paggamit ng mga tokenized asset sa DeFi ay magdudulot ng malaking paglago sa aktibong mga asset sa loob ng DeFi. Sa ibang salita, ang bullish na pananaw ng Standard Chartered sa Aave ay batay sa pagtingin dito bilang pangunahing layer para sa spread at likuididad para sa isang hinaharap kung saan lalong laloang papasok ang RWA at stablecoin sa mga on-chain lending markets. Ang kahalagahan ng ulat ay hindi ang maikling panahong target na presyo mismo, kundi ang pagmumula ng isang tradisyonal na bangko sa pagbabalik-aral sa halaga ng mga DeFi protocol gamit ang isang framework na mas malapit sa ginagamit ng mga pinansyal na institusyon. Hindi na lamang itinuturing ang Aave bilang isang lending protocol na nakadepende sa mga crypto-native leverage cycles, kundi lalong lalo itong pinag-aaralan sa pamamagitan ng pananaw ng “deposito, pagpapautang, net interest spread, at protocol revenue.”

Pinagkukunan ng Data: CoinDesk

Ang mga pag-unlad sa gilid ng trading platform ay kailangang tandaan din. Nagtapos na ang Kraken sa kanyang pagkuha sa Backed Finance, na higit pang pinagsasama ang mga kakayahan sa paglabas, pag-trade, at pag-settle ng xStocks. Mas bago, ang mga ulat ay nagpapahiwatig na tinataya ng parent company ng Kraken, ang Payward, ang posibleng transaksyon upang makakuha ng halos 15% ng Aave Group sa isang hinuhulaang valuation na halos $385 milyon. Bagaman tinanggihan ng founder ng Aave ang ilang pangunahing mga pahayag, kabilang ang ideya ng pagbebenta ng AAVE sa malaking diskwento, at nananatiling hindi kumpirmado ang transaksyon, ang alaala ay patuloy na nagpapakita ng estratehikong interes ng mga pangunahing crypto platform sa DeFi lending layer at RWA infrastructure. Para sa Kraken, ang tokenized equities, on-chain yield products, at posibleng pag-invest sa protocol ay magkakasama na nagpapalakas sa kanyang landas mula sa isang trading venue patungo sa isang multi-asset financial front end.

Sa kabuuan, ang mga kaso ng Aave at Kraken ay nagpapakita na ang integrasyon ng RWA at DeFi ay nagpapatuloy mula sa dalawang direksyon. Sa isang panig, ang mga DeFi protocol tulad ng Aave Horizon ay nag-aabsorb ng institutional RWA collateral at stablecoin liquidity, ginagawang bahagi ng on-chain lending market ang mga real-world assets. Sa kabilang panig, ang mga trading platform tulad ng Kraken ay nagpapalawak ng kanilang posisyon mula sa exchange patungo sa multi-asset financial gateways sa pamamagitan ng tokenized equities, yield products, at potensyal na protocol investments. Ang punto ng pagkakatulad ay ang hinaharap na halaga ng RWA ay hindi lamang nakasalalay kung ang mga asset ay maaaring i-issue sa blockchain, kundi kung maaari itong pumasok sa mga on-chain financial networks kung saan maaari itong i-borrow, i-settle, i-compose, at gamitin upang makagawa ng yield.

Sa kabuuan, nananatili pa ang trend sa maagap na yugto. Ang permissioned collateral layer ng Horizon ay tumutulong upang matugunan ang mga pangangailangan sa pagpapatupad ng institusyonal, ngunit ang onboarding, pagtataya, redemption, at pagpapamahala ng likuididad ng RWA collateral ay nangangailangan pa ng mas matatag na mekanismo para sa pagkontrol sa panganib. Ang pagpapanatili ng pangangailangan sa pautang mula sa institusyonal ay magiging nakasalalay din sa relatibong kahusayan sa gastos ng on-chain stablecoin financing kumpara sa tradisyonal na mga channel ng pagsasapulot. Para sa mga DeFi protocols, ang pangmatagalang halaga ng RWA collateralized lending ay magiging nakasalalay hindi lamang sa paglago ng iskala ng mga aset, kundi pati na rin kung kaya nilang magkaroon ng matatag, mapanatili, at kontroladong panganib na aktwal na pangangailangan sa pautang.

Tungo sa hinaharap, ang mga pangunahing indikador para sa RWA at DeFi lending ay magiging mas mula sa simpleng TVL patungo sa mas maraming pampinansyal na metric, kabilang ang laki ng pag-deposito ng Aave Horizon, aktwal na volumen ng pagpapautang, komposisyon ng collateral, paggamit ng stablecoin, gastos sa pagpapautang ng institusyonal, at demand para sa GHO, RLUSD, USDC, at iba pang stablecoin sa mga merkado ng pagpapautang. Kung ang RWA assets ay maaaring patuloy na pumasok sa mga lending protocol tulad ng Aave at Morpho at maglikha ng matatag na demand para sa collateralized na pagsasalapi, ang RWA narrative ay magiging mas malayo mula sa layer ng asset issuance patungo sa on-chain credit markets at yield infrastructure.

2. Linggong Mga Tatak ng Merkado na Pinili

Rekord na ETF Outflows at Leverage Shakeout, Humaling ang Fed, at Malaking Pundong Pumapasok sa Prediction Markets

Noong nakaraang linggo, ang mga indeks ng US ay nasa ilalim ng malaking presyon, na may pagbaba ng halos 2% sa S&P 500 at higit sa 4% sa Nasdaq 100. Ang pagbaba na dinudulot ng retail sa mga stock ng AI chip ay ipinakita ang mapanirang kapangyarihan ng modernong mekanismo ng spekulasyon sa merkado kapag nagbabago ang trend. Sa kasalukuyan, ang mga ETF na gumagamit ng derivative upang magbigay ng leveraged returns ay nagtataglay ng higit sa $270 bilyon sa mga asset sa buong mundo. Ang mekanikal na pagbili at pagbenta ng mga produkto na ito ay malamang na nagpapalakas sa mas malawak na pagbaba sa merkado noong nakaraan. Halimbawa, ang isang leveraged fund na kaugnay ng SpaceX ay bumagsak ng halos 40% agad pagkatapos ng kanyang debute, nananatiling nagsisidhi ang mga investor na sumunod sa hype at nakakaranas ng malalaking pagkawala.

Nagpakita ang mga tanda ng pagpapababa ng tensyon sa pagitan ng US at Iran, kasama ang pagkakasundo ng parehong panig na ipagpatigil ang mga pag-atake at pagpaplano na muling magsimula ng mga talakayan sa Qatar, na nakatuon sa mga isyu tulad ng Strait of Hormuz at pagtatapos ng konflikto. Sa larangan ng patakaran, inilabas ng US Treasury ang General License X, na nagpapahintulot sa pagkakasundo ng mga benta ng langis ng Iran sa US dollars. Dahil sa pagpapababa ng sentiment bilang safe-haven, bumaba ang Brent crude mula sa mga mataas nito at nanatili sa paligid ng $72.50 bawat barrel.

Ipinataas ng Bank of America ang kanyang pangkalahatang makroekonomikong pananaw: Sa kabila ng mga geopolitical na pagkakaiba, itinataas ng BofA ang kanyang paunang pagtataya sa paglago ng pandaigdigang GDP para sa 2026 sa 3.2% at inaasahan na mabilis ang paglago hanggang sa 3.5% noong 2027, na hinahamon ng mga istruktural na salik tulad ng pagtaas ng investmiento sa AI, ang matibay na patakaran ng US, at ang siklo ng pag-export sa Asya.

Pinagkukunan ng Data: coinmarketcap

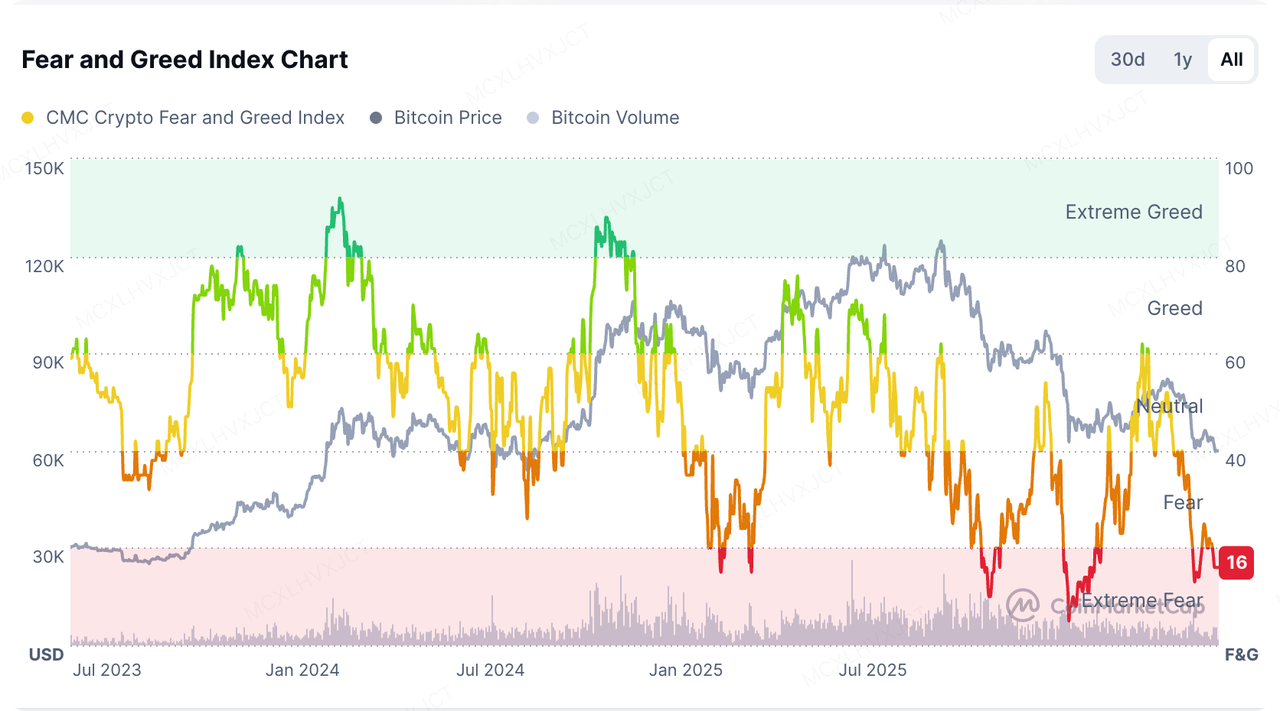

Patuloy ang panic sa crypto market, na bumaba ang Fear and Greed Index sa 15 (malapit sa pinakamababang antas na 5 noong Pebrero 2026). Nakita ang malaking pagbabalik ng kapital sa mga malalaking kapital na asset. Ang market dominance ng bitcoin ay nasa 58.1%, habang ang Altcoin Season Index ay tanging 34, na nagpapakita ng napakadepensibong pananaw ng market.

Sa US stock market, ang crypto-derivative leverage ecosystem na kaugnay sa Strategy Inc. ay nasa malaking presyon. Ang mga long/short leveraged ETF na kaugnay nito, na ilunsad noong 2024, ay bumagsak ng higit sa 90% mula pa noong pagkakalunsad, at ang kanilang preferred stock, STRC, ay bumaba sa ilalim ng $71, na nagsisilbing malaking paglihis mula sa kanilang $100 target price. Ipinapakita nito na sa ilalim ng liquidity pressure, ang pagrereposition ng mga may mataas na leverage ay nagdudulot ng malaking epekto sa tiwala ng secondary market.

Tinuturing ang macro liquidity model, ang kasalukuyang kalagayan ng merkado ay maaaring magkaiba nang pundamental mula sa systemic bear markets noong 2018 at 2022, na dinriver ng "Fed tightening + M2 contraction." Habang ang kabuuang liquidity pool (Fed balance sheet expansion at M2 growth) ay patuloy na lumalawak, ang kasalukuyang pagbaba ay mas nagsisimula sa pagdistribute ng mataas-level na profit-taking, leverage flushes, at kapital na umiikot patungo sa AI sector.

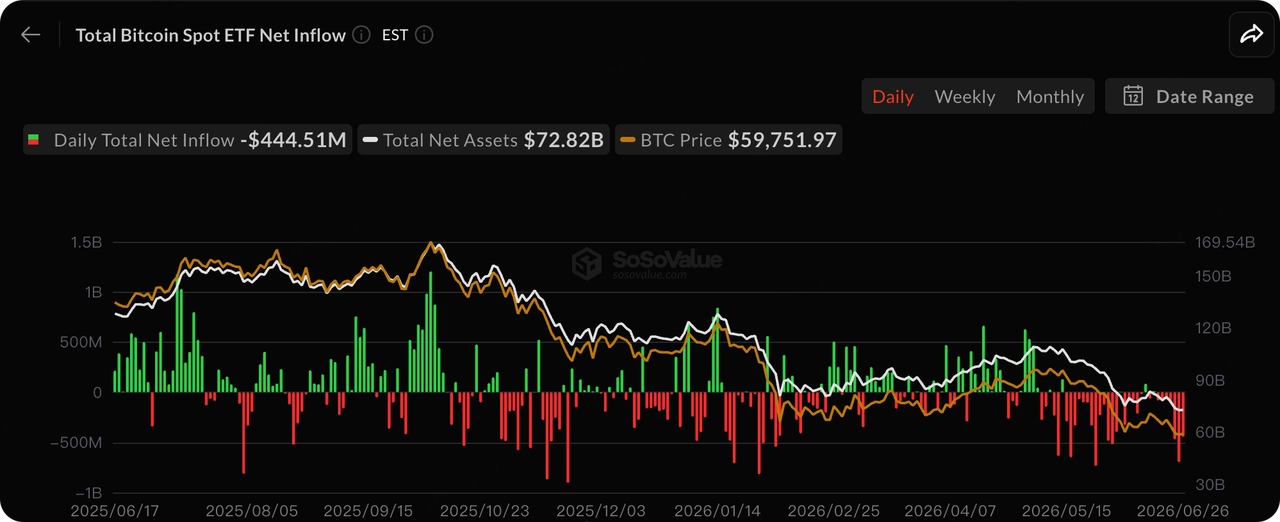

Pinagkukunan ng Data: SoSoValue

Ang ETF capital, na dati ay pangunahing nagdadala ng pagtaas sa presyo ng bitcoin, ay ngayon ay tiyak na naging nagdadala ng pagbaba. Nakakita ang US spot Bitcoin ETF ng net outflow sa ika-pitong magkakasunod na linggo, na may huling linggong redemption na $1.79 bilyon (ikadalawang pinakamataas sa kasaysayan). Ang cumulative outflow sa 20-araw na rolling ay umabot sa $5.42 bilyon, na nagtatakda ng pinakamalalang pagkawala ng kapital sa kasaysayan.

Naging sentro ng presyur sa pagbebenta ang IBIT ng BlackRock: nagtatagpo ang IBIT ng pinakamahabang serye ng pitong magkakasunod na linggo ng net outflows, na may isang linggong outflow na umabot sa $860 milyon. Dahil sa bagong pagbaba ng presyo ng bitcoin, ang karaniwang retail investor ay ngayon ay nasa floating loss ng halos 40%, na nagdudulot ng kabuuang cumulative outflows na halos $4.5 bilyon para sa mga Bitcoin ETF sa taong ito.

Ang paggalaw ng kapital ay malawak at matagal, na nagpapalakas sa pagkakahati sa market ng long/short. Ang bearish thesis ay nagsasabi na sa isang kapaligiran ng mataas na interest rate at mahigpit na patakaran ng Fed, ito ay isang pagkabawas ng systemic risk, hindi lamang karaniwang pagkuha ng kita. Sa maikling panahon, ang demand sa ETF ay nananatiling napakabagabag, na nagiging mas mahirap na makahanap ng absolute bottom.

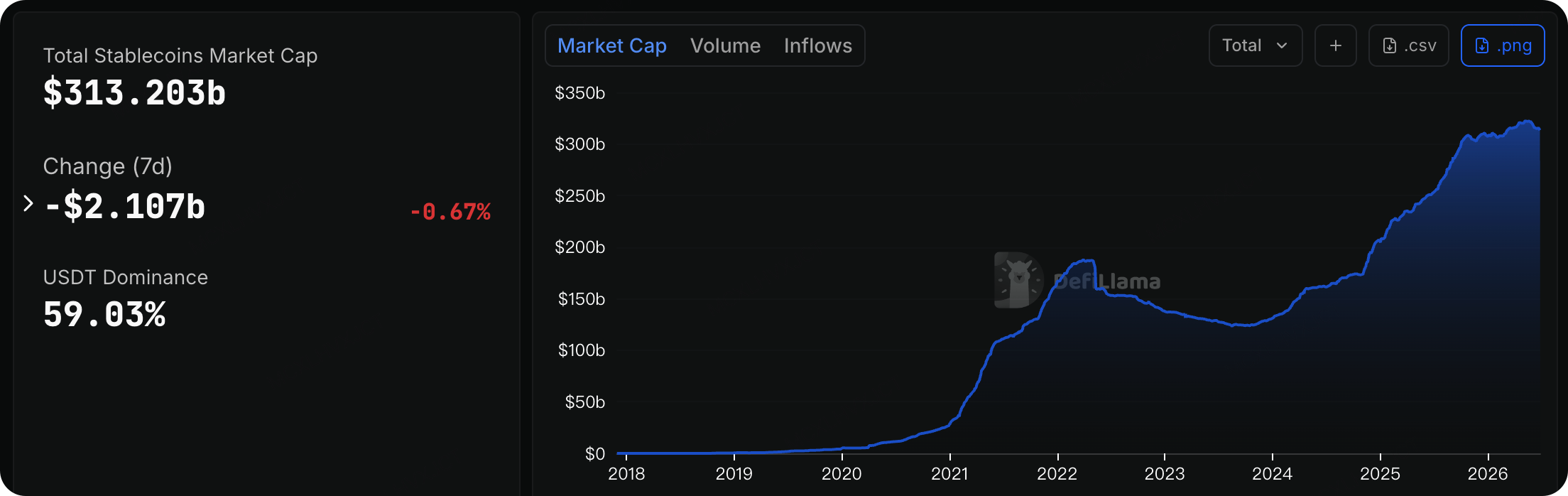

Pinagkukunan ng Data: DeFiLlama

Ang on-chain data ay nagpapakita na ang kabuuang market cap ng mga stablecoin sa network ay kasalukuyang nasa $313.20 bilyon, nananatili sa absolute na historical high range. Gayunpaman, sa nakalipas na 7 araw, ang stablecoin market ay nakakita ng maliit na net outflow ng halos $2.107 bilyon (-0.67%).

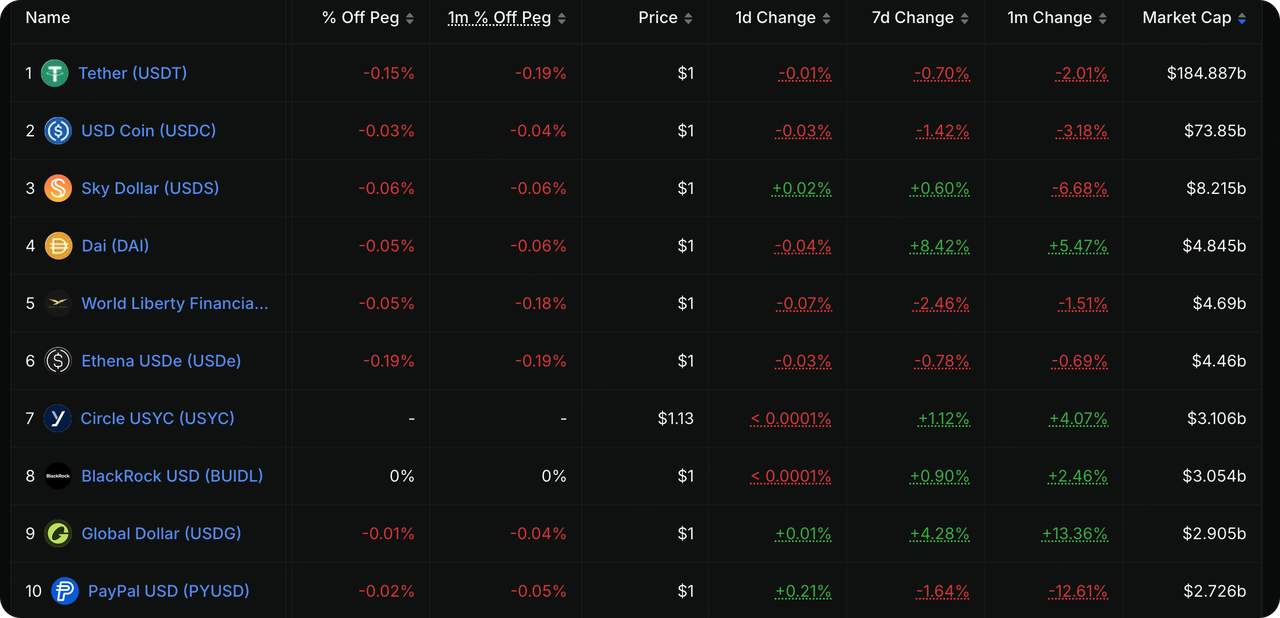

Nakita ng tradisyonal na fiat stablecoin ang mga outflow, habang tarik ng kapital ang yield-bearing at RWA assets laban sa trend. Nananatili ang USDT sa absolute na dominasyon sa 59.03%, may kabuuang market cap na $184.88 bilyon, na nakakaranas ng kaunting 0.70% outflow sa nakaraang 7 araw. Ang market cap ng USDC ay $73.85 bilyon, bumaba ng 1.42% sa parehong panahon. Patuloy ang pagbabalik ng on-chain capital sa mga asset na may yield generation o suporta mula sa tradisyonal na pagsasamahan na may mataas na kredito, na nagpapakita ng defensive strategy na nagpapagkasundo sa takot sa panganib at paghahanap ng kita.

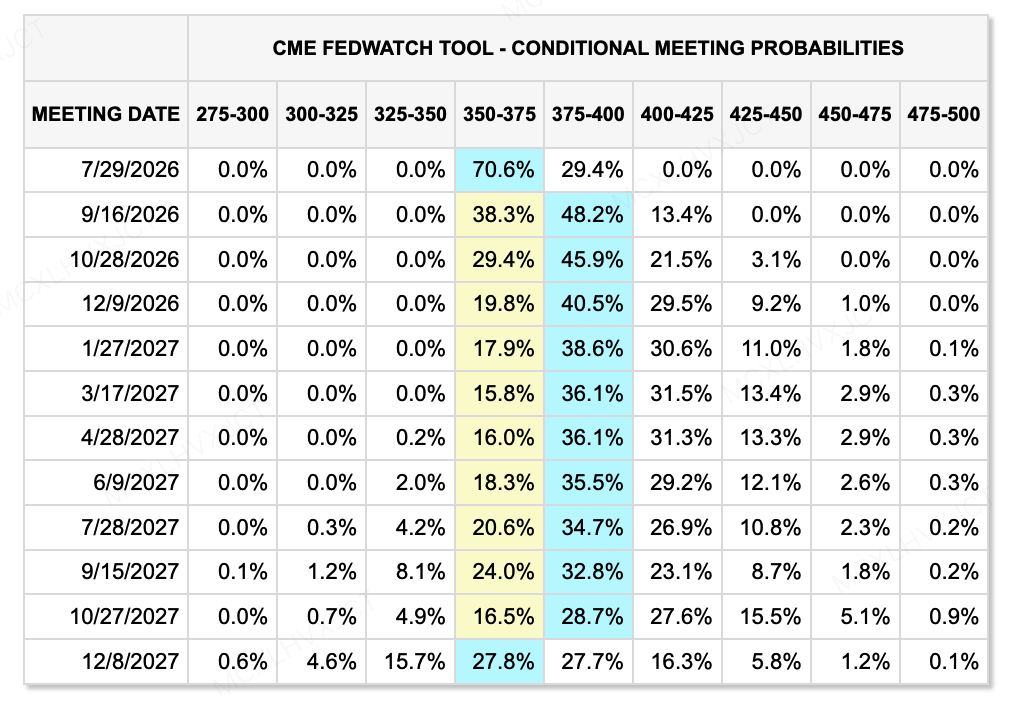

Source ng Data: CME FedWatch Tool

Pinagkukunan ng Data: TradingView

Ang bagong "hawkish" na pagbabago ng Fed at ang mas malakas na Dolyar: Ang "Super Linggo ng Sentral na Bangko" ay nagdomina sa mga trend ng merkado ng pera. Ang bagong Punong Tagapagpaganap ng Fed, si Kevin Warsh, ay nanatili sa antas ng interes sa 3.5%-3.75% sa kanyang unang FOMC meeting, ngunit tinanggal lahat ng forward guidance para sa pagbaba ng interes, at nagpivot patungo sa isang purely data-driven na pagkakaroon. Naipaglaban ng halos kalahati ng mga opisyales na umaasa sa pagtaas ng interes sa taong ito sa dot plot at ang pagtaas sa pagsusuri ng inflasyon (tumaas hanggang 3.6%), tumalon ang US Dollar Index, nagtatag ng malinaw na yugto ng lakas.

Nakakaranas ng presyon ang mga pambansang pera sa labas ng US dahil sa pagtatalo ng mga sentral na banko: Ang malakas na dolyar ay nagdulot ng malaking pagbaba sa mga pambansang pera sa labas ng US. Ang USD/JPY ay patuloy na naka-aresto sa marka ng 160; ang Bank of England ay nanatili sa rate na 3.75% sa isang boto ng 7:2, ngunit ang British Pound ay nagsawa sa maikling panahon dahil sa presyon ng mga hawky expectations ng Fed. Samantala, ang PBOC ay nag-realize ng unang pagkakataon na 300 bilyong yuan na overnight reverse repo operation, na may layuning palakasin ang volatility sa pagsasapalaran ng katapusan ng kuartal at paulit-ulit na mapabuti ang kontrol sa maikling rate.

Malakas ang pagkakatigil ng inflasyon: Binaril ni Richmond Fed President Tom Barkin na tumataas ang PCE price index para sa Mayo ng 4.1% taon-taon—ang pinakamataas mula pa noong Abril 2023—na nagpapakita na sobra pa rin ang inflasyon. Ang patuloy na pagbuo ng AI infrastructure at mga pagbabago sa lohika ng pagtatakda ng presyo ng mga korporasyon ay karagdagang nagdudulot sa pagpapanatili ng inflasyon. Batay dito, inaasahan ng mga analista ng Bank of America na pataasin ng Fed ang mga interest rate nang tatlong beses mula sa Setyembre, kabuuang 75 basis points.

Mga Mahahalagang Pangyayari na Dapat Panatilihin Ito sa Linggo:

Bukas na ang US holiday para sa Independence Day (July 3), kaya ang mga malalaking data sa ekonomiya at pangunahing pangyayari ay malakas na nakakonsentra sa Miyerkules hanggang Huwebes. Maging alerto sa pagtaas ng volatility ng merkado sa panahong ito:

-

Hunyo 30 (Martes)

-

China Official Manufacturing/Non-Manufacturing PMI: Inaasahan ng merkado ang June Manufacturing PMI sa 50.2 (nakaraan: 50.0) at Services sa 49.9 (nakaraan: 50.1).

-

US May JOLTS Job Openings at Consumer Confidence: Inaasahan na bumaba ang JOLTS sa 7.28M mula sa nakaraang 7.618M.

-

-

Hulyo 1 (Miyerkules)

-

Pikong ECB Forum: Apat na pangunahing pinuno ng sentral na bangko, kabilang ang Punong Bahay ng Fed na Warsh at Pangulo ng ECB na Lagarde, ay magpapahayag sa iisang entablado. Sa panahon ng “fog ng datos” na ito, ang talakayang panyo ay magiging pangunahing bintana ng merkado upang masukat ang global na landas ng pagpapalakas para sa ikalawang kalahati ng taon.

-

US June ISM Manufacturing PMI: Ang pagtataya ng merkado ay 53.7 (nakaraan: 54.0)(). Kung matatagpuan ang resulta sa zona ng paglalawak sa itaas ng 50, ito ay magpapatibay pa sa kakayahan ng makroekonomiya; kung biglaang bumaba sa ibaba ng 50, maaari itong maging babala sa kawalan ng stabilitadong ekonomiko.

-

US June ADP Employment Change: Inaasahang dagdagan ng 118K (nakaraan: 122K), nagbibigay ng mahahalagang palatandaan para sa NFP ng susunod na araw.

-

Inflasyon ng Eurozone: CPI ng Hunyo YoY (Paunang Pagtataya: 3.0%, Nakaraan: 3.2%).

-

-

Hulyo 2 (Huwebes)

-

Dahil sa pista, ang ulat ng US June Non-Farm Payrolls (NFP) ay ipapalabas nang maaga sa Biyernes gabi sa 20:30(). Kasalukuyang inaasahan ng merkado ang pagdaragdag ng 114K na mga trabaho na seasonally adjusted (malaking pagbawas mula sa nakaraang 172K); ang inaasahang rate ng kawalan ng trabaho ay nananatiling hindi nagbago sa 4.3%.

-

Kasabay din ng paglabas ang mga unang hiling para sa walang trabaho sa US (Paghula: 220K, Nakaraan: 215K). Ang temperatura ng merkado ng paggawa ay ang pangunahing faktor na magdedesisyon kung papalitan muli ng Fed ang kanilang siklo ng pagtaas ng interes sa tagtuyot.

-

Mga Obserbasyon sa Pagsasagawa ng Pangunahing Merkado:

Source ng Data: CryptoRank

Nag-ibalik nang kaunti ang kabuuang kapital sa primary market, patuloy na nagpapakita ng malinaw na structural divergence. Ang mga malalaking pondo ay malakas na nakatuon sa infrastruktura, AI, at mga partikular na application tracks. Samantala, ang pagkonsolidasyon ng industriya ay nagpapabilis, kasama ang maraming M&As na nangyari noong recent. Halimbawa, noong Hunyo 25, inihayag ng crypto platform na Bitbank ang isang malaking M&A deal na $289 milyon; karagdagang natapos din ni Suilend at 250 Digital ang kanilang M&As noong recent.

Susunod sa mga mega-round na kinuha ni Polymarket at Kalshi, noong June 24, ang sports prediction market app na Onyx Odds ay nag-anunsyo ng pagkumpleto ng $20 milyong Series A, na nagpataas ng valuation ng kumpanya hanggang $220 milyon. Ang round na ito ay pinangunahan ng parent company ni Kraken, ang Payward. Ang pagkilos na ito ay patuloy na patotoo na sa ilalim ng backdrop ng macro tug-of-war at mga malalaking sports/election events, ang "information aggregation at event trading" ay nagsisiging core sector na malaki ang pabor ng tradisyonal na pampublikong pondo at crypto-native capital.

Itinatag ang Onyx Odds noong 2025 at nasa New York ang pangunahang tanggapan. Nagsimula ang platform sa isang "free social sportsbook" na modelo, na pangunahing naglalayon sa mga estado ng US kung де kung saan ang tradisyonal na sports betting ay hindi pa legal. Sa kanyang maagang yugto ng produkto, ginamit nito ang isang dual virtual currency system—Onyx Coins at Onyx Cash—for sports event predictions, kung saan maaaring kumita ang mga user ng libreng Onyx Coins lamang sa pamamagitan ng pag-login at pag-interact araw-araw. Ang anyong ito ay tumutugma sa sweepstakes, kung saan ang mga panalo ay pinipili nang ganap na random ng isang sistema o manual, na hindi nangangailangan ng kasanayan. Sa ilalim ng modelo na ito sa pagsunod sa batas, legal na gumagana ito sa higit sa 40 na estado ng US, kasama ang mga pangunahing sports tulad ng NFL, NBA, at MLB.

Noong Nobyembre 2025, inanunsyo ng Onyx Odds ang eksklusibong estratehikong pagkakasundo sa prediction market na Polymarket. Sa pamamagitan ng paggamit ng Polymarket upang ilunsad ang mga kontrata para sa mga sports event na regulado ng CFTC, nagsagawa ito ng mahalagang hakbang patungo sa pangunahin at komplyante na prediction market.

Dahil may dual na katayuan ang Payward bilang CFTC-registered Futures Commission Merchant (FCM) at Designated Contract Market (DCM, planong gamitin ng Onyx Odds ang fully licensed US derivatives tech stack ng Payward upang magpapagana sa mga produkto ng prediction market nito, habang plano rin nitong i-embed ang mga tampok ng crypto trading diretso sa loob ng app ng Onyx. Para sa Onyx, ang ecological binding na ito ay nagliligtas ng maraming taon at malalaking gastos na kaakibat ng paghingi nang hiwalay ng mga lisensya at pagbuo ng trading engine, na nagbibigay sa kanila ng mas mabilis na daan patungo sa merkado.

Ang takbo ng Onyx Odds ay nagpapakita ng patuloy na trend sa larangan ng prediction market: ang paggamit ng compliant derivatives bilang isang shell upang i-channel ang malaking trapiko sa sports at event betting diretso sa crypto trading ecosystem. Maaaring maging pangunahing playbook ito para makakuha ng retail at institutional liquidity sa susunod na cycle.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang pangunahing pandaigdigang crypto platform na nakabatay sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalikhaing crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagagawa ng crypto at Web 3.0 nang pansalapi at estratehikong may malalim na pag-unawa at global na mga yaman. Bilang isang investor na kaibigan ng komunidad at nakabatay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfoliyo sa buong buhay ng proyekto, na may pagtutok sa Web3.0 infrastraktura, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring galing sa mga third-party, komersyal, o sinponsorang pinagkukunan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, tawag, o pangako. Wala kaming anumang eksplisit o implikadong pagpapahayag o jamin na may kaugnayan sa kawastuhan, kumpletong impormasyon, o kapanipaniwala nito, at iniiwasan namin ang anumang pananagutan para sa anumang nagresultang pagkawala. Ang pag-invest/trade ay may panganib; ang nakaraang performance ay hindi nagjamin ng mga resulta sa hinaharap. Dapat mag-ralat, magpasya nang may pag-iingat, at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang propesyonal na legal, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.