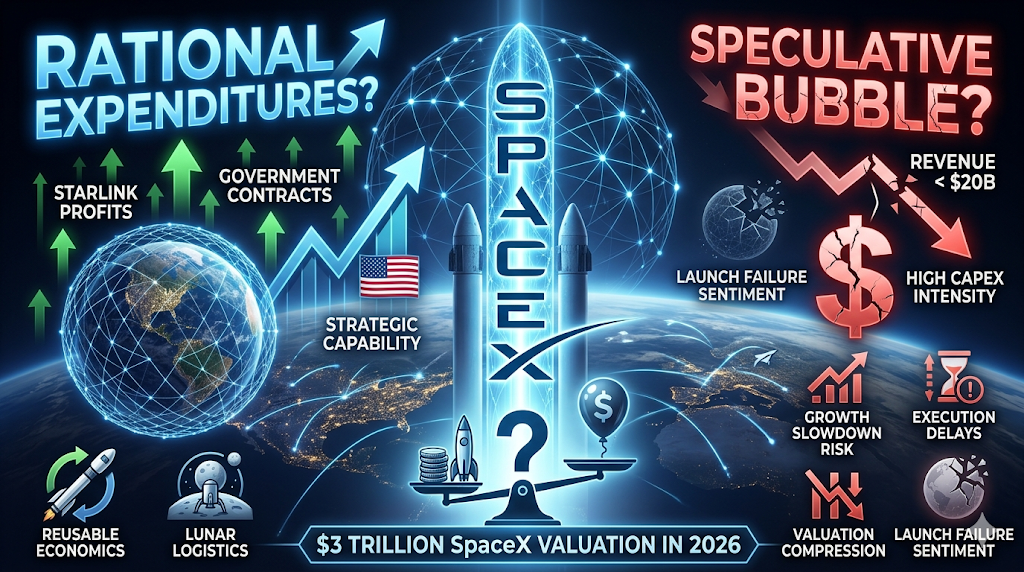

Bakit maaaring makarating ang valuation ng SpaceX sa $3 trilyon — at kung dapat mag-alala ang mga investor tungkol sa isang bubble

2026/06/16 17:07:00

Panimula

Maaari ba ng isang kumpanya na nagpapagawa ng mas mababa sa $20 bilyon taun-taon na makatwiran ang isang multi-trillion-dollar na pagbabayad?

Sa gitna ng debate tungkol sa SpaceX noong 2026 ay ang tanong na ito. Pagkatapos ng kanyang rekord-setting public debut at mabilis na pagtaas pagkatapos ng listing, ang mga diskusyon sa merkado ay nagbago mula sa kung dapat ba ng trillion-dollar na valuation ang SpaceX patungo sa kung maaari ba itong makamit ang $3 trillion. Ayon sa pag-uulat ng Reuters na inilathala noong Hunyo 2026, ang IPO ng SpaceX ay nagbawas ng halos $85.7 bilyon pagkatapos ipaglaban ng underwriters ang karagdagang mga karapatan sa alokasyon, habang ang pagtinda pagkatapos ng listing ay pinalabas nang pansamantala ang kompanya sa ibabaw ng threshold na $2 trillion.

Ang maraming obserbador ay unang inalis ang pagtaas bilang spekulatibong pagkamalikhain. Ngunit ang pondo ng mga institusyon ay tila nagpapahalaga sa SpaceX nang iba’t ibang paraan. Hindi na itinuturing ang SpaceX bilang isang tradisyonal na kumpanya sa aerospace, kundi patuloy na itinuturing ng mga merkado ang SpaceX bilang kombinasyon ng infrastruktura ng komunikasyon, estratehikong kakayahan na suportado ng gobyerno, orbital logistics, at habang-dami na teknolohiyang opsyonal.

Kaya ba talaga ng SpaceX na makamit ang $3 trilyon? At mas mahalaga pa — kumakatawan ba ang valuation na iyon sa mga rasyonal na inaasahan o isang spekulatibong bubula?

Ano ang nagpapadali sa SpaceX patungo sa posibleng pagpapahalaga ng $3 trilyon?

Ang maikling sagot ay na hindi na binibigyan ng halaga ni SpaceX bilang isang kumpanya ng roket.

Karaniwang binabayaran ang tradisyonal na aerospace na mga negosyo batay sa output ng paggawa at mga pipeline ng kontrata. Ang SpaceX ay patuloy na binabayaran bilang isang platform na negosyo na may maraming nagkakasalungat na mga kita.

Ayon sa Reuters at mga bagong paglalathala sa merkado, nagkamit si SpaceX ng halos $18.7 bilyon sa kita noong 2025 ngunit nakamit ang isang market valuation na higit sa $2 trilyon kaagad pagkatapos ng listing. Ang pagkakaiba ay tila extreme batay sa tradisyonal mga metric ng pagbabahagi, ngunit ang mga tagasuporta ay nagsasabing ang kasalukuyang kita ay hindi nagpapakita ng buong potensyal na pagmonetisasyon sa hinaharap.

Tatlong pangunahing pananaw sa pagtataya ang dominanteng paksa sa mga diskusyon ng mga institusyonal.

Naging pangunahing motor ng kita ang Starlink

Naging sentro na ng investment thesis ng SpaceX ang Starlink mula sa isang suportadong negosyo.

Kasalukuyang pagsusuri ng merkado ay nagtataya na ang Starlink ang nagbigay ng karamihan sa operasyonal na kita ng SpaceX at kumakatawan sa malaking bahagi ng pinagsamang kita papasok na sa 2026. Ang paglago ng mga subscriber at pagpapalawak sa heograpiko ay nagbago sa negosyo mula sa eksperimental na imprastruktura patungo sa isang global na network ng komunikasyon.

Sa pagkakaiba sa mga serbisyo ng paglunsad, ang satellite broadband ay gumagawa ng paulit-ulit na cash flow. Nakikita ng mga investor ang tatlong katangian na sumusuporta sa premium na valuation multiples:

-

Kita mula sa pagsubskrisyon kaysa sa isang-time na mga kontrata

-

Pagsasabwag ng global na addressable market

-

Mga benepisyo sa infrastraktura na nagsisigla habang tumataas ang iskala

Ang satellite internet ay naglilingkod din sa mga grupo ng customer na mahirap abutin ng mga provider sa lupa — mga operasyon sa dagat, mga malalayong rehiyon, mga emergency communications, military deployments, at mga hindi sapat na serbisyuhang heograpiko.

Ang mga tagasuporta ay nagpapaliwanag na kung ang cloud infrastructure ay naglikha ng mga kumpanya na may halagang trilyon, maaaring sundan ng orbital communications infrastructure ang parehong landas.

Ang mga gobyerno kontrata ay nagbabawas sa komersyal na panganib

Ang ugnayan ng SpaceX sa mga customer ng sektor ng pampubliko ay nagbabago nang malaki kung paano sinusuri ng mga investor ang panganib ng pagbaba. Ang mga gobyernong kontrata sa aerospace ay hindi bagong bagay, ngunit ang SpaceX ay nagsisilbing posisyon na hindi karaniwan sa estratehikong aspeto.

Lalong lumalago ang pagkakasalig ng mga misyon ng NASA, mga programa sa depensa, mga operasyon sa paglunsad, pag-deploy ng satellite, at mga inisyatiba sa pambansang imprastruktura sa kakayahan ng SpaceX.

Madalas na iba ang pag-unawa ng mga institutional investor kaysa sa karaniwang kita ng isang korporasyon. Sa halip na magtanong kung kaya ng SpaceX na makakuha ng mga customer, ang mga merkado ay nagtatanong kung kaya ng mga gobyerno na palitan nang may malaking saklaw ang SpaceX.

Mahalaga ang pagkakaiba na ito dahil ang mga estratehikong imprastruktura na negosyo ay nakakamit ng premium sa pagpapahalaga sa kasaysayan. Hindi ito tinatanggal ang panganib, ngunit binabago ang kalikasan ng panganib mula sa kawalan ng kumpiyansa sa demand patungo sa kawalan ng kumpiyansa sa pagpapatupad.

Ang Starship at ang Mahabang Panahon na Imprastruktura sa Kalawakan ay Gumagawa bilang Mga Nakapaloob na Opisyon

Ang ikatlong driver ay ang optionality. Ang mga merkado ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan ay kung saan

Para sa SpaceX, kasama sa pagkakataong ito ang:

-

Buong paggamit muli ng mahigpit na ekonomiks ng paglunsad

-

Orbital manufacturing

-

Infrastraktura ng space computing

-

Lunar logistics

-

Interplanetary transportation

-

Mga network ng komunikasyon na may matagalang duração

Mahalaga, ang mga investor ay hindi kinakailangang nagbabayad para sa kolonisasyon ng Mars mismo. Maaari silang nagbabayad para sa posibilidad na maging pundasyonal na imprastruktura ang SpaceX para sa buong mga bagong industriya.

Nagpapaliwanag ang pagkakaiba na ito kung bakit ang mga modelo ng pagtataya ay tila hindi nauugnay sa kasalukuyang kita.

Totoo bang may kabuluhan ang kasalukuyang pagbabayad ng SpaceX?

Nakadepende ang sagot sa kung anong framework ang ginagamit ng mga investor. Kung sinusuri ang SpaceX bilang isang contractor sa aerospace, ang kasalukuyang valuation ay tila sobrang mahal.

Kung ang mga investor ay tratuhin ang SpaceX bilang infrastructure plus communications plus AI exposure plus long-term optionality, mas fleksible ang mga assumption sa valuation. Ipapakita ng komparasyon sa ibaba ang hamon.

| Kumpanya | Approximate Valuation Framework | Pangunahing Driver ng Paglago |

| Apple | Consumer ecosystem | Mga device at serbisyo |

| Microsoft | Software at cloud | Enterprise infrastructure |

| Amazon | Komersyo at cloud | Mga epekto ng network |

| SpaceX | Mga Komunikasyon + imprastruktura ng kalawakan | Pagsasapulot ng platform |

Ang mga tagasuporta ay nagpapaliwanag na madalas na tila mahal ang mga nangungunang player sa kasaysayan bago matatapos ang pagmonetize. Ang mga kritiko naman ay tumutugon na kahit ang mga dominante na kumpanya ay kailangan pa rin ng paglago sa kita upang patunayan ang market capitalization.

Ayon sa bagong IPO analysis na inilathala noong 2026, ang implied valuation multiples ay isinama ang SpaceX malapit o sa itaas ng 90x taunang kita depende sa metodolohiya. Ang antas na ito ay nangangailangan ng extraordinary execution.

Upang patunayan ang $3 trilyon nang matematikal, malamang kailangan ng mga investor na ipagpalagay:

-

patuloy na double-digit taunang paglago,

-

patuloy na pagpapalawak ng Starlink,

-

matagumpay na pag-deploy ng Starship,

-

matatag na demand ng gobyerno,

-

at lubos na bagong mga kategorya ng kita.

Is SpaceX ay isang bubble o isang rasyonal na pagbabago ng presyo?

Ang pagtatawag sa bawat mahal na asset bilang bubble ay nagiging sobrang simplistik sa pag-uugali ng merkado. Ang isang bubble ay nangyayari kapag ang presyo ay nagkakaroon ng permanenteng pagkakawala ng ugnayan sa makatotohanang pagkakagawa ng pera sa hinaharap. Ang isang repricing ay nangyayari kapag ang mga merkado ay nag-a-update ng mga aksiyon tungkol sa hinaharap na ekonomiya.

Ngayon, umiiral ang dalawang interpretasyon.

Ang Argumento ng Bula

Ang bear case ay simpleng malinaw. Ang kita ay nananatiling maliit kumpara sa valuation. Ang profitability ay nananatiling hindi consistent. Ang mga kinakailangang gastos sa kapital ay patuloy na tumataas. Ang nakaraang ulat ay nagpakita ng malaking intensidad sa pag-invest sa lahat ng mga iniciyatiba para sa paglago, bagaman tumataas ang kita.

Ang mga kritiko ay nagsasabing maaaring hulma ng mga investor ang sobrang tagumpay mula sa isang limitadong bilang ng mga patunayang negosyo. Ilan sa mga pag-aalala ay nagsisilbing pangunahin:

-

Ang sukat ng kita ay patuloy na maliit kumpara sa halaga

-

Ang mga palagay sa pagpapalawak ay umiikot sa maraming taon pababa

-

Patuloy na posibleng mga kompetitibong banta

-

Maaaring masira agad ang sentiment dahil sa pagkabigo sa paglunsad

Sa ilalim ng framework na ito, ang pagtataya ay malakas na nagmumula sa pagpapatakbo sa hinaharap.

Ang Argumento sa Pagbabago ng Presyo

Ang bullish case ay nagpapahiwatig na ang mga tradisyonal na paraan ng pagbabahagi ay hindi tama sa pagtataya ng mga paglipat ng platform. Ang mga tagasuporta ay nagtuturo na paulit-ulit na hindi tama ng mga merkado ang pagtataya sa mga kumpanya habang nangyayari ang malalaking pagbabago sa infrastruktura.

Ang mga halimbawa ay kadalasang naglalaman ng:

-

cloud computing,

-

mga smartphone

-

komersyo sa internet

-

at AI infrastructure.

Hindi ang argumento na deserve ng SpaceX ang $3 trillion ngayon. Ang argumento ay ang pagmamay-ari ng strategic infrastructure ay naging mas may halaga habang nagkakaisa ang mga ecosystem.

Kung ang kalawakan ay magiging pangunahing ekonomikong layer sa mga susunod na dalawampung taon, maaaring prefer ng mga investor na magbayad nang agresibo sa simula kaysa mawala ang kanilang pagkakataon.

Ano ang mga panganib na maaaring sirain ang $3 Trillion na investment thesis?

Ang pinakamalakas na bull markets ay patuloy na nakasalalay sa pagpapanatili ng mga aksiyoma. Nagsisilbing mas mahina ang pagtataya ni SpaceX kung bumagsak ang isa o higit pa sa mga pangunahing aksiyoma.

Panganib 1: Mabagal ang paglago ng Starlink

Ang mga negosyo na may subscription ay nakadepende sa paglalawak. Kung ang pagkuha ng customer ay nagpapabagal o nagkakaroon ng pagbaba ng presyo, maaaring mabago ang mga inaasahang halaga.

Panganib 2: Pagkakalat ng Pagpapatupad ng Starship

Marami sa hinaharap na kuwento ay nakadepende sa napakalaking pagbaba ng mga gastos sa paglunsad. Ang mga teknikal na pagkabigo ay magdudulot ng pagbaba ng tiwala sa mga proyeksyon na may mahabang panahon.

Panganib 3: Panganib ng Pagkakabukod ng Gobyerno

Ang mga estratehikong ugnayan ay nagtataguyod ng katatagan ngunit pati na rin ng konsentrasyon. Ang mga pagbabago sa patakaran o kompetitibong pagkuha ay maaaring makaapekto sa mga suposisyong paglago.

Panganib 4: Pagbaba ng pagtataya sa mga pamilihan ng paglago

Kahit na patuloy na malakas ang pagpapatupad, maaaring bawasan ng mga makroekonomikong kondisyon ang mga tanggap na maramihang pagpapahalaga. Ipinapakita ng kasaysayan na ang mga napakagaling na kumpanya ay maaari pa ring makaranas ng malalang pagbabago sa presyo.

Paano Mag-trade ng SpaceX at US Stocks sa KuCoin

Binibigyan ka ng KuCoin ng maayos na pag-access sa SPCX at patuloy na paglalawak ng mga produkto na crypto-equity, gawit ito bilang isa sa pinakaepektibong platform para bumuo ng blended portfolio.

Kumakatawan din ang KuCoin sa trading US stock perps — ibig sabihin, maaari mong i-rebalance ang pagitan ng crypto at US equity narratives nang hindi lumalabas sa platform. Kasama ang seguridad ng infrastruktura ng isang tier-one global na exchange, nasa tamang posisyon ang KuCoin para sa mga investor na naghahanap ng flexibility sa parehong klase ng asset.

Kongklusyon

Ang pagkakaroon ng halagang $3 trilyon ni SpaceX ay tila hindi pangkaraniwan, ngunit hindi na itinuturing ng mga merkado ang kumpanya bilang isang tagagawa ng roket.

Lalo na itinuturing ng mga investor ang SpaceX bilang kombinasyon ng pandaigdigang imprastruktura ng komunikasyon, estratehikong kakayahan ng gobyerno, ekonomiks ng paglunsad, at pangmatagalang teknolohikal na opsyonalidad. Ang framework na ito ang nagpapaliwanag kung bakit madalas magmukhang hindi nauugnay ang mga tradisyonal na pagtataya.

Sambil mismo, ang pag-aalinlangan ay patuloy na makatwiran.

Ang kasalukuyang kita ay patuloy na kumakatawan lamang sa isang maliit na bahagi ng kung ano ang karaniwang sasagip sa multi-trillion-dollar na market capitalization. Ang malaking bahagi ng kasalukuyang pagpapahalaga ay nakabatay sa pagpapatupad na nangyayari taon pa ang kalalabasan. Dapat patuloy na palakasin ni Starlink, dapat magdala si Starship, at dapat lumabas ang mga bagong modelo ng negosyo.

Ang pinakamab平衡 na pag-unawa ay ang ganitong sitwasyon ay hindi lamang purong spekulasyon o ganap na patunayang ekonomiks. Ang mga merkado ay epektibong naglalagay ng mahabang panahon na taya na ang kalawakan ay magiging susunod na pangunahing platform layer para sa pandaigdigang ekonomiya.

Kung mangyari iyon, maaaring tila konservatibo ang $3 trilyon. Kung hindi naman, maaaring maging case study ang kasalukuyang pagbabayad sa paggalaw ng mga hinaharap na inaasahan na sobrang una sa pisikal na realidad.

Mga Madalas na Itanong

-

Ano ang negosyo ang nagdudulot ng pinakamalaking halaga sa SpaceX ngayon?

Ang Starlink ay tila ang pinakamalaking kontribyutor dahil sa paulit-ulit na kita at mas malakas na mga katangian ng kikitain.

-

Nakakapagbenta ba ang SpaceX?

Lumaki ang nakatayong kita, ngunit nananatiling naapektuhan ang konsolidadong kikitain dahil sa intensidad ng pag-invest at gastos sa pagpapalawak.

-

Bakit ihahambing ng mga investor ang SpaceX sa mga kumpanya sa teknolohiya kaysa sa mga kumpanya sa aerospace?

Dahil lalong itinuturing ng mga investor ang SpaceX bilang pagkakataon sa infrastruktura at platform kaysa sa output sa paggawa.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.