KuCoin Ventures Weekly Report: Pag-unlad ng Mga Paradigma ng Pagsasakop ng Kapital at Pagbabalik-tanaw sa Mga Mataas na Antas ng Expectations — Ang Serye ng Institutionalization ng Crypto at ang “Stress Tests” ng Sector sa Ilalim ng AI at Macro Dynamics

2026/04/28 14:09:02

1. Mga Pangunahing Balita sa Merkado sa Linggo

Patuloy na bumubuo ang Institutional Allocation Chain: Ang pagse-segment ng ETF product, ang pagkolekta ng BTC ng corporate treasury, at ang pag-negosyo sa regulasyon ay nagpapatuloy nang sabay-sabay

Sa nakalipas na dalawang linggo ng pagtinda, hindi lamang nakita ng crypto market ang pagbabalik ng presyo. Mas mahalaga, patuloy na bumubuo ang chain ng institutional allocation: muli nang umabot ang ETF inflows, nagpapalawig ang mga produkto ng Wall Street mula sa low-fee spot exposure patungo sa mga istrukturang nagpapalakas ng kita at staking-yield, at patuloy na akumulasyon ng Strategy ng BTC sa pamamagitan ng pagsasapalaran sa kapital na merkado, na nagpapalit sa corporate treasury adoption mula sa isang isahang pagbili patungo sa mas sistematikong anyo ng balance sheet management. Sa aspeto ng data, nakarehistro ang U.S. spot BTC ETFs ng halos $1.82 bilyon sa net inflows sa loob ng dalawang linggong panahon, habang nakita ng spot ETH ETFs ang halos $431 milyon sa net inflows, na nagpapakita na ang pangunahing institutional capital ay patuloy na bumabalik sa merkado sa pamamagitan ng reguladong produkto. Sa mas malalim na antas, ang paraan kung paano nakakakuha ang mga institusyon sa crypto ay nagbabago mula sa simpleng price exposure patungo sa mas kumplikadong income structures at balance sheet-driven allocation logic.

Ang trend ng pagse-segment ng produkto ay patuloy na nakikita. Pagkatapos ng paglunsad ni Morgan Stanley ng isang spot BTC product na may mababang bayarin, isinumite ni Goldman Sachs ang aplikasyon para sa isang Bitcoin Premium Income ETF, na naglalayong magkaroon ng kita mula sa premium ng opsyon sa pamamagitan ng covered call strategy habang nananatili ang eksposur sa presyo ng BTC. Ayon sa isinumite ni Goldman, ang pondo ay hindi direktang nagtatago ng BTC. Sa halip, itinatayo nito ang eksposur sa pamamagitan ng mga spot BTC-related na produkto at kanilang mga opsyon, habang pinapalakas ang kita sa pamamagitan ng pagbebenta ng call options. Ang kahalagahan ng disenyo na ito ay hindi lamang dahil ito ay “isa pang BTC ETF,” kundi dahil ang Wall Street ay nagsisimulang muli i-repackage ang BTC mula sa isang pure directional asset bilang isang tool sa pag-aalok na mas angkop sa mga preferensya ng tradisyonal na kapital na nakatuon sa kita. Tandaan rin ni Reuters na ito ay magiging unang Bitcoin ETF product ni Goldman Sachs, na may posibleng paglunsad noong huling bahagi ng Hunyo pagkatapos ng karaniwang panahon ng pagsusuri, bagaman ang istruktura ng bayarin ay hindi pa ipinahayag.

Ang Goldman Sachs’ Bitcoin Premium Income ETF ay naglalayong maglikha ng kita mula sa premium ng opsyon sa pamamagitan ng covered call strategy. Habang nananatili ang bahagyang eksposur sa presyo ng BTC, ito ay nagpapalakas ng cash flow sa panahon ng paghawak sa gastos ng pagkakalimot sa ilang potensyal na pagtaas. Ang ilustrasyon ng estratehiya ay adapted mula sa Investopedia; ang istruktura ng produkto ay batay sa pagsusumite ni Goldman Sachs sa SEC.

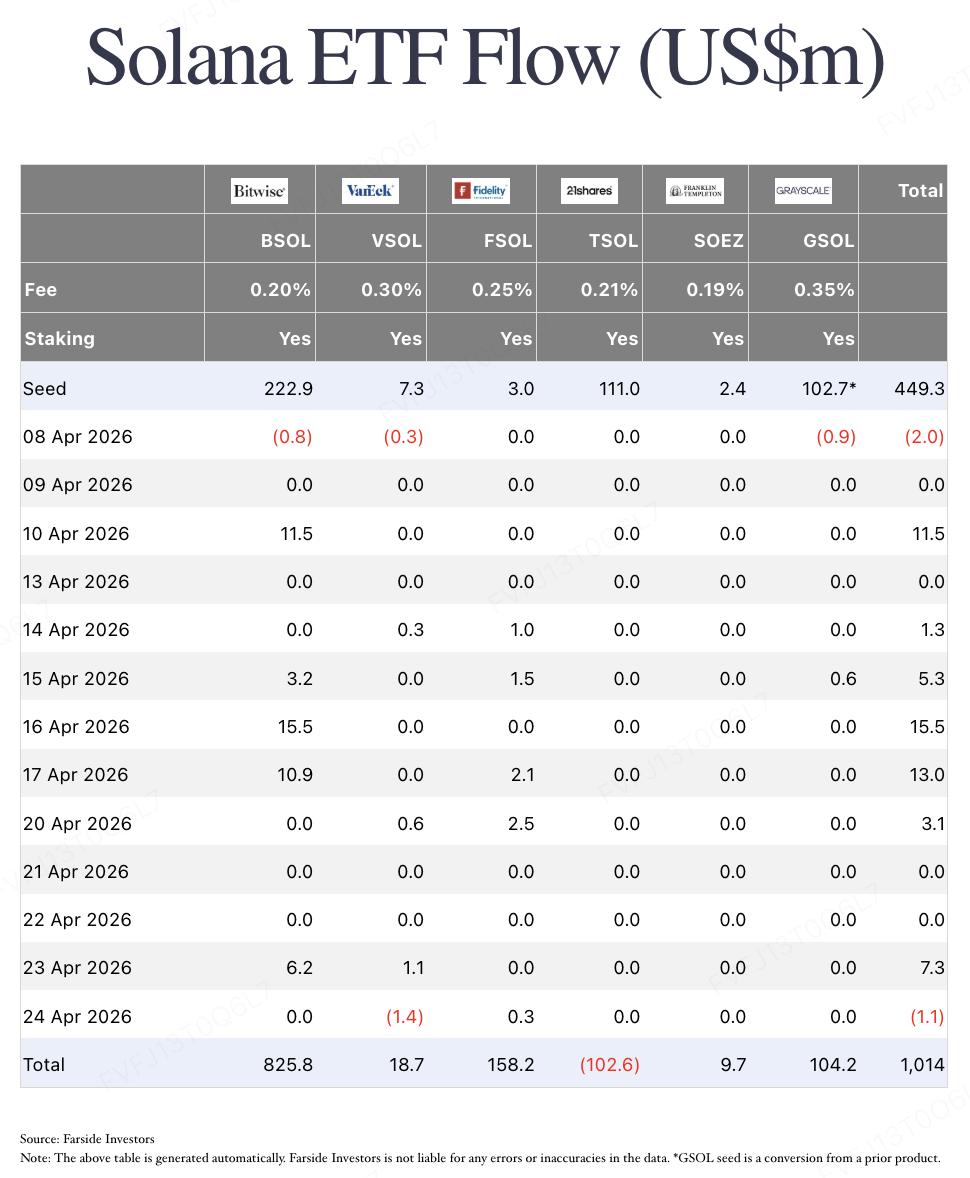

Ang mga ETF ng altcoin ay patuloy na nagpapakita ng mga tanda ng “marginal expansion.” Ang mga spot SOL ETF na kinokontrol ng Farside ay lahat na-mark bilang may staking functionality, na nagpapahiwatig na ang mga produkto ng SOL ay lumampas na sa simpleng price exposure patungo sa isang “price exposure + on-chain staking yield” na istruktura. Ang mas maagang pag-update ni 21Shares sa pag-file ng Hyperliquid ETF S-1/A ay nagpapakita rin na ang U.S. ETF toolkit ay patuloy na sinusubukang sakop ang mga asset na may mas mataas na volatility elasticity at mas malakas na native on-chain attributes. Gayunpaman, batay sa kasalukuyang fund flows, ang iba pang crypto asset ETF ay nananatiling mas malapit sa “sentiment catalysts” kaysa sa “mainstream capital magnets.” Sa nakalipas na dalawang linggo ng pagtinda, ang mga SOL ETF ay nakarehistro ng halos $44.4 milyon sa net inflows, kasama ang kumulatibong net inflows na halos $1.014 bilyon, na nananatiling malayo sa sukat ng mga BTC ETF. Sa kasalukuyang yugto, ang mga produkto na ito ay pangunahin nang nagpapabuti sa mga inaasahan, nagdaragdag ng compliant access points, at nagpapalawak sa saklaw ng mga asset na maaaring abutin ng mga institusyon. Ang isang matatag na institutional allocation loop ay hihingi pa ng higit pang oras at mas malakas na liquidity validation.

Sa korporatibong aspeto, ang pinakamakabuluhang pag-unlad ay ang patuloy na integrasyon ng mga pagbili ng BTC sa pamamahala ng balance sheet. Kahit na kahapon ay inihayag ng kumpanya ang karagdagang pagbili ng 34,164 BTC para sa halos $2.54 bilyon, na nagdudulot ng kabuuang pagkakaroon ng 815,061 BTC. Gayunpaman, ang mas mahalagang punto ay hindi ang laki ng pagbili mismo, kundi ang struktura ng pagsasaparita nito. Ang pondo ay pangunahing galing sa mga sekuridad na ibinenta sa pamamagitan ng mga at-the-market offering programs, kabilang ang STRC variable-rate perpetual preferred stock at MSTR common stock. Ang STRC ay maaaring maunawaan bilang sumusunod: ang kumpanya ay naglalabas ng perpetual preferred shares na may floating dividend characteristics, kung saan ang mga investor ay tumatanggap ng relatibong malinaw na cash returns, at ginagamit ng Strategy ang kita para patuloy na akumuluhin ang BTC. Sa epekto, institutionalize ni Strategy ang serye ng “finansiyal na pagsasaparita — pagbili ng BTC — pagpapalawak ng balance sheet,” at isinusulong ang corporate BTC accumulation mula sa isang isang-time purchase patungo sa isang financial engineering model na maaaring magpatuloy.

Ito rin ang nagiging dahilan kung bakit iba ang pagpapahiwatig ng Estratehiya kaysa sa isang karaniwang korporatong buyer ng BTC. Hindi ito simpleng nag-aalok ng walang ginagawang pera sa BTC. Sa halip, ginagamit nito ang maraming mga instrumento sa kapital na merkado, kabilang ang karaniwang at paboritong stock, upang aktibong palakasin ang BTC bilang pangunahing asset sa balance sheet. Ang mga ETF ay kumakatawan sa institutional na kapital na pumasok sa pamamagitan ng reguladong produkto, habang ang Estratehiya ay kumakatawan sa mga korporasyon na nag-aakumula ng BTC sa pamamagitan ng mga instrumento sa kapital na merkado. Ang una ay nagpapabuti sa allocability ng BTC, habang ang ikalawa ay pinapalakas ang kuwento ng BTC bilang pangunahing asset sa korporatong balance sheet. Gayunpaman, may mga limitasyon din ang modelo na ito: ang paboritong stock financing ay natural na nangangailangan ng patuloy na pagbabayad ng dividend, at kung bumaba ang presyo ng BTC o maliit ang premium ng MSTR, maaaring mabigatan ang efficiency ng pagsasapalaran at flexibility ng balance sheet ng kumpanya.

Kumpara sa patuloy na pag-unlad sa mga aspeto ng produkto at korporasyon, ang aspeto ng regulasyon ay nananatiling nasa estado ng “nagpapakita, ngunit hindi pa nakakapag-land.” Ang mga talakayan tungkol sa CLARITY Act sa nakaraang dalawang linggo ay pangunahing hinaharang ng mga isyu kabilang ang yield ng stablecoin, mga probisyon para sa decentralized finance, at pagkoordinasyon ng boto sa Senate Banking Committee. Ang update ni Galaxy ay nagpapakita na dating inaasahan ng merkado na maaaring iset ang markup ng komite hanggang sa kabanat ng Abril, ngunit si Senator Thom Tillis ay naghahangad na ipagpaliban ito hanggang sa Mayo. Kahit pa man ay makalampas ang batas sa pagsusuri ng komite, kailangan pa rin itong makalampas sa buong Senate, magkonsulta sa bersyon ng Agriculture Committee, magkamagkaisa sa bersyon na ipinasa ng House, at higit pa sa lahat ay maglakbay patungo sa pambungad na pagtanggap. Kaya ang pinto ng legislatibong panahon ay hindi lubos na malawak. Sa madaling salita, ang puso ng kasalukuyang pagtalakay sa regulasyon ng Estados Unidos ay hindi na lamang kung dapat suportahan ang crypto innovation, kundi kung paano muling tukuyin ang mga hangganan sa pagitan ng interes ng sektor ng bangko, financial stability, at on-chain financial innovation. Ito rin ay nangangahulugan na ang kasalukuyang paglipat mula sa “price recovery” patungo sa “normalized allocation” ay kailangan pa ng karagdagang pagpapatotoo: kung magpapatuloy ba ang ETF net inflows, kung magkakaroon ba ng kakayahang harapin ang tunay na liquidity at yield volatility ang income-enhanced at staking-yield products, at kung makakadala ba ang CLARITY Act ng mas malinaw na regulatibong progreso sa Mayo.

2. Linggong Mga Signal sa Piniling Merkado

Spillover ng AI Dividends at Pagbabalik-tanaw sa Pagbawas ng Taripa ng Fed: Ang Crypto Market sa Gitna ng Patuloy na Pagsisilbi ng Institusyonal at Malinaw na Pag-iisip sa Primary Market

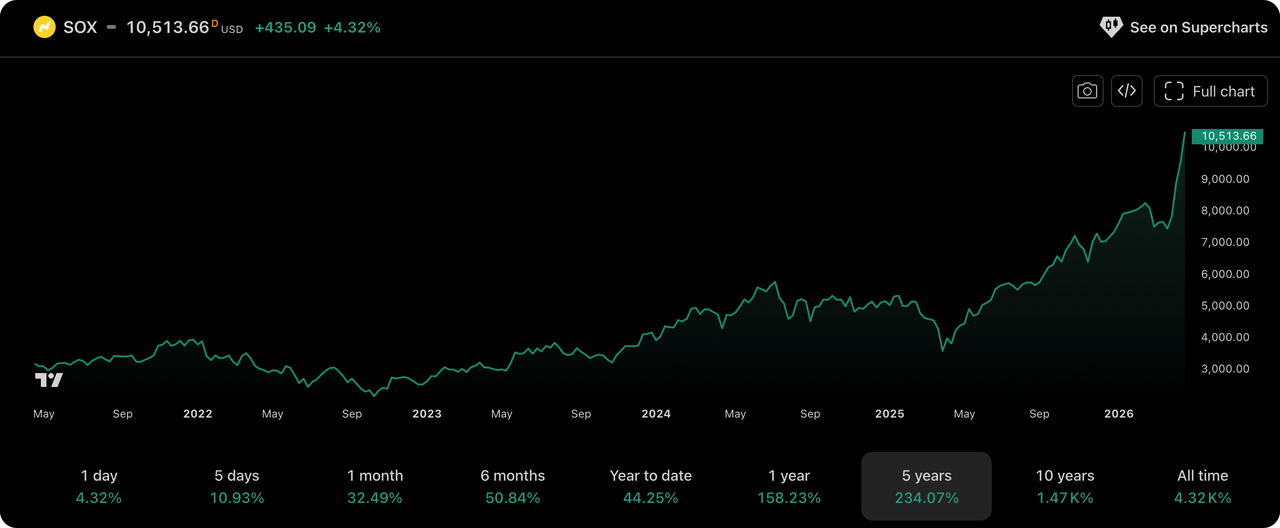

Kahit recent, ang pandaigdigang makroekonomikong kapital na merkado ay pinamumunuan ng dalawang pangunahing puwersa: ang mga “AI-driven” na kuwento at ang mga “hintay sa mga pangunahing makroekonomikong datos.” Ang merkado ng mga aksyon ng Estados Unidos ay nagtagumpay nang labis, kasama ang mga financial report mula sa mga tradisyonal na malalaking pondo na nagpapatibay sa aktwal na pangangailangan para sa AI infrastructure. Ang pinakabagong earnings report ni Intel ay muli ay nagpapatotoo sa paglago ng performance na dala ng komersyalisasyon ng AI, na nagpapakita ng trend na lumalawak mula sa core patungo sa edge. Ito ay direktang nagdulot sa Philadelphia Semiconductor Index (SOX) na makamit ang record na 18-araw na panalo, na nakalabas nang historikal sa 10,000-point mark.

Bagaman nangunguna ang Intel sa sektor ng data center GPU, nananatili pa rin ito sa dominanteng position sa mga merkado ng enterprise at consumer PC. Habang ang pangangailangan para sa AI computing power ay umuusbong mula sa cloud patungo sa mga personal na terminal, naging pinakadirektang benepisyaryo ang Intel, na nagdudulot ng malaking pag-asa sa paglago ng kita. Kasabay ng pagsasagawa ng konsepto ng "AI PC", ang mga Neural Processing Units (NPUs) na nakapaloob sa mga processor nito ay maaaring maging mahalagang pundasyon para sa edge computing sa mga terminal device. Bukod dito, habang may limitasyon ang CPUs sa AI training, ang kanilang halaga sa inference side ay patuloy na lumalala. Sa huli, sa ilalim ng kasalukuyang kumplikadong geopolitical landscape, ang umuunlad na chip foundry business ng Intel ay nakatanggap din ng mas mataas na "security premium" at strategic value. Nagkakaroon ng pagkakatugma sa maraming salik tulad ng narrative drivers, market expectations, at geopolitical demands, ang Intel ay bumabalik sa isang pagbabalik-tanaw sa valuation sa kabuuang capital market.

Source ng Data: TradingView

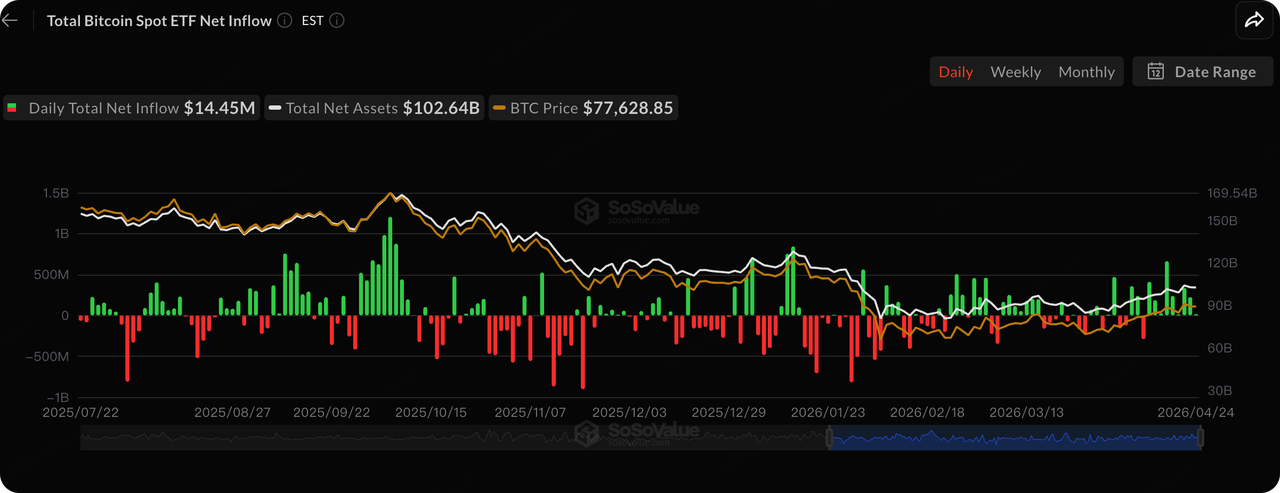

Samantala, pumasok ang global na likwididad sa kritikal na panahon ng paglalaro. Mataas ang pansin ng merkado sa darating na pagpupulong ng FOMC ng Federal Reserve sa pagtukoy ng interes na rate sa linggong ito (April 28 hanggang 29). Habang i-rebalance ng tradisyonal na kapital ang pagitan ng mga tech stock at mga safe-haven asset, ang mga stablecoin at mga compliant crypto asset ay paulit-ulit nang naging bagong reservoir ng likwididad para sa institutional cross-asset allocation.

Pinagkukunan ng Data: SoSoValue

Ang pinakamakapangyarihang tampok ng crypto secondary market sa linggong ito ay ang "patuloy at matatag na pagpapalakas ng pondo mula sa mga institusyon":

-

Malaking net inflow sa Spot ETFs: Ang mga Crypto ETF ay nakakita ng net inflow na halos $1.1 bilyon sa linggong ito, na nagpapakita ng lalong malakas na performance. Ang mga Bitcoin ETF ang nagsagawa ng dominanteng position, kasama ang mga institusyon sa Wall Street tulad ng BlackRock na patuloy na bumibili. Mahalagang tandaan, ang mga Ethereum ETF ay nakamit din ang 7 araw na pagkakasunod-sunod ng net inflow, na naglalabas ng positibong signal na ang pagkakaloob ng asset ng institusyon ay lumalawak mula sa BTC lamay patungo sa ETH.

-

Ang pagbili ng mga institusyon ay paralelo sa mataas na premium: Ipinahayag ng pangunahing korporasyon na si MicroStrategy ang isang bagong pagbili ng 34,000 BTC sa linggong ito, na higit pang pinagsasama ang kanilang istratehiya sa balance sheet; sa karagdagan, nananatiling positibo ang spot premium ng Coinbase sa 14 araw na sunod-sunod, at kinuha rin ni Goldman Sachs ang pagsasampa para sa isang Bitcoin ETF. Ang mabilis na pagtanggap ng tradisyonal na kapital ay nagbigay ng matibay na suporta sa likuididad para sa pagbabago ng pagpapahalaga ng buong merkado.

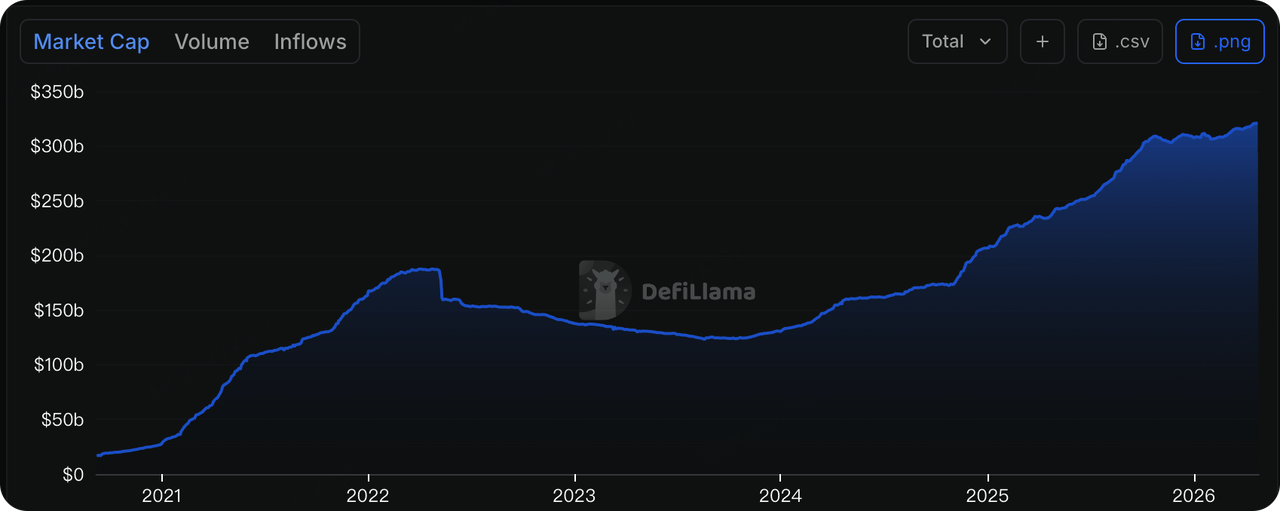

Source ng Data: DeFillama

Tinatalakay ang kabuuang market capitalization ng mga stablecoin, ang kabuuang paglabas mula sa Marso ay bumagtas sa itaas na hangganan ng saklaw na $310 bilyon, at pumasok sa isang bagong upward channel. Kasalukuyan, ang kabuuang isyu ay umabot sa halos $320 bilyon. Lalo na, sa kabila ng malakas na paghihintay at pag-iwas sa panganib sa kabuuang crypto market, patuloy na nagpapanatili ng paglago ang paglabas ng USDT. Ito ay nagpapakita na ang mga aplikasyong pangunahing stablecoin ay patuloy na lumalawak, at paulit-ulit na pumapasok sa iba’t ibang ecosystem, kaya naman ay napapabawasan ang kanilang endogenous na pagkakadepende sa isang tiyak na siklo ng crypto asset.

Gayunpaman, sa kabila ng matinding kuwento tungkol sa stablecoin, ang sektor ng DeFi ay naranasan ang malalim na pagsubok sa linggong ito. Ang datos mula sa DeFiLlama ay nagpapakita na ang mga pagkawala dahil sa pag-hack sa on-chain noong Abril ay lumampas na sa $600 milyon. Nawala si KelpDAO ng halos $293 milyon, at si Drift Protocol naman ng halos $285 milyon; maraming DeFi protocols ay nasaktan nang paulit-ulit. Ang panic ay nagdulot ng short-term outflow ng TVL hanggang 23% (tungkol sa $6 bilyon) sa mga pangunahing protocols tulad ng Aave. Dahil sa pag-iwas sa panganib, ang mga pondo ay nagpapabilis ng pag-transfer patungo sa mga perpetual DEX na may tunay na fee yields at mga modelo ng token buyback, upang hanapin ang mas ligtas na tahanan.

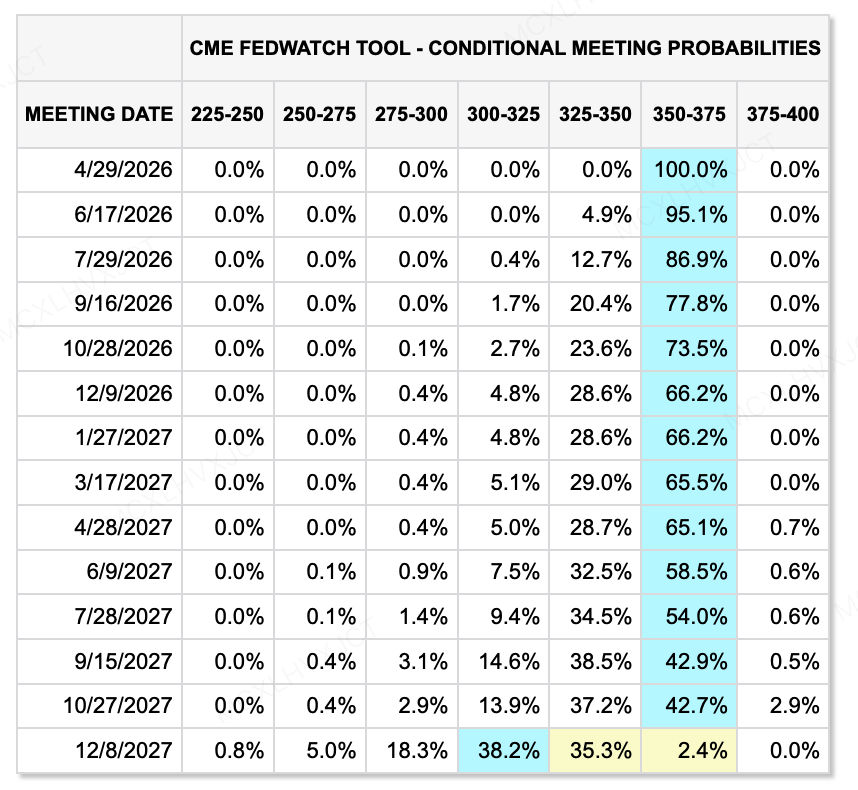

Pinagkukunan ng Data: CME FedWatch Tool

Ang pagsasama ng pinakabagong data ng FedWatch at mga kahuling pahayag mula sa ilang opisyales ng Fed, ang mga inaasahan ng mga global macro markets para sa "rate cuts" ay nasa ilalim ng realistiko na pagbabalik-aral, at ang "higher for longer" ay nananatiling pangkalahatang kasunduan sa kasalukuyang merkado. Para sa darating na pagpupulong ng FOMC sa pagpapasya sa interes na rate na ito (Abril 29), inaasahan ng merkado ang 100% na posibilidad na mananatili ang rates sa saklaw na 350-375 basis points. Kahit tingnan ang hanggang sa dulo ng 2026, ang posibilidad na mananatili ang rates sa saklaw na ito ay nananatiling mataas na 66.2%, na nagpapahiwatig na ang inaasahang puwang para sa malaking pagpapalakas sa buong 2026 ay medyo limitado.

Dagdag pa, magtatapos ang termino ng kasalukuyang Punong Pambansang Paghawak, si Jerome Powell, noong Mayo 15, 2026. Kung matatanggap nang matagumpay ng Senado ang pagkakahalal ni Kevin Warsh, inaasahan na siya ay opisyally magsisimula sa hulihan ng Mayo. Ang relatibong hawkish na polisiya ng kandidatong punong ito ay maaaring magdagdag ng higit pang mga baryable sa hinaharap na landas ng interes. Gayunpaman, ang sitwasyon ay hindi lubos na malungkot. Ayon sa mga pananaw ni Kevin Warsh, inaasahan na ang paggamit ng teknolohiya ng AI ay magdudulot ng relatibong mabilis na paglago ng ekonomiya nang hindi nagdudulot ng implasyon, na maaaring magbigay sa kanya ng makabuluhang pagkakataon upang makapagpatuloy nang makatwiran sa “pagbaba ng rate” sa hinaharap nang hindi nakabatay sa buong pag-unlad ng quantitative tightening (QT).

Mga Makro na Pangyayari na Dapat Pansinin Ito Linggo:

Mga pangunahing puntos na dapat tandaan sa merkado sa bagong linggo:

Ang linggong ito ay isang totoong macro week. Ang pansin ng merkado ng kapital ay buong-saklaw na dominado ng pagpupulong ng interest rate ng Federal Reserve at mga mahalagang datos ng ekonomikong pundasyon.

-

Abril 28 - Abril 29: Paghuhusgahan ng Federal Reserve FOMC ang Rate ng Interes at Paggawa ng Desisyon

-

Abril 30: Paghahati-hating Taon ng Pagsasagawa ng U.S. Q1 GDP

-

Abril 30: U.S. Initial Jobless Claims at iba pang mataas na kalidad na datos sa paggawa

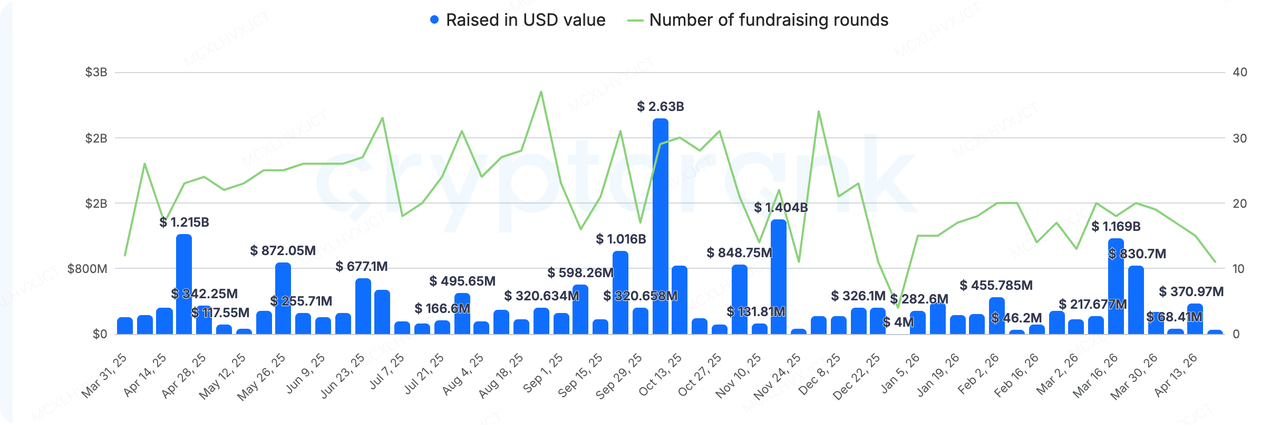

Source ng Data: CryptoRank

Sa primary market, ayon sa mga pangkalahatang istatistikal na pamantayan ng CryptoRank, ang kabuuang ipinahayag na pondo noong nakaraang linggo ay humigit-kumulang $51.98 milyon, na kumakapal ng 11 mga pangyayari sa kapital, na may pagbaba sa volume at halaga. Patuloy na kumikita ang kabuuang kapital at atensyon ng merkado sa mga “hardcore infrastructure,” habang ang ilang mga proyekto sa blockchain gaming na may aplikasyon o walang inobasyon ay lalong nababawasan.

Kinabuksan ng Cluster Protocol ang $5 milyon sa round na ito, na pinamunuan ng dao5, kasama ang pagkakasali ng Paper Ventures at Mapleblock. Ang proyekto ay nakatuon sa paggamit ng teknolohiya ng FHE (Fully Homomorphic Encryption) upang lutasin ang mga hamon sa privacy ng data. Samantala, nagtatag ang protocol ng isang open-source na komunidad at isang mekanismo ng pag-verify, at sinusubukang bigyan ng insentibo ang mga tagapagbigay ng GPU computing power sa buong mundo sa pamamagitan ng isang sistema ng token reward. Gayunpaman, mayroon pa ring mga realistiko at hamon na haharapin ng proyekto: mula sa pananaw ng praktikal na pagpapatupad at komersyal na gastos, ang “FHE + AI Large Model Computing” ay may malayong daan bago makamit ang tunay na malawakang komersyalisasyon.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang pangunahing pandaigdigang crypto platform na nakabatay sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalulutas na crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagagawa ng crypto at Web 3.0 nang may pananalig at estratehikong tulong gamit ang malalim na pag-aaral at pandaigdigang mga yaman. Bilang isang investor na kaibigan sa komunidad at nakabatay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfolio sa buong buhay cycle, na may pansin sa Web3.0 infrastructure, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring mula sa mga third-party, komersyal, o sinponsoran na pinagmulan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, alok, paghingi, o garantiya. Walang eksplisitong o implikadong pagpapahayag o jaminasyon ang aming mga kahusayan tungkol sa kawastuhan, kakaibang kumpleto, o kumpiyansa nito, at iniiwasan namin ang anumang pananagutan para sa anumang nagresultang pagkawala. Ang pag-invest/trade ay may panganib; ang nakaraang performance ay hindi nagjamin ng mga resulta sa hinaharap. Dapat mag-aram at magdesisyon nang may pag-iingat at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang mga propesyonal na abogado, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.