KuCoin Ventures Weekly Report: Pagbubukas ng CLARITY Act at ang Laban para sa Yield ng Stablecoin: Isang Mahalagang Sandali para sa Regulasyon ng Kripto sa US, Habang ang AI Earnings ang Nagpapalakas sa Global na Risk Assets

2026/05/05 16:24:02

1. Mga Pangunahing Balita sa Merkado sa Linggo

Lokal na Pag-update sa CLARITY Act: Muling Nakakuha ng Atensyon ng Merkado ang Senate Markup Window

Sa isang mahabang panahon, ang merkado ay nagtataglay ng mapanagis na pananaw sa pag-unlad ng U.S. CLARITY Act (Digital Asset Market Structure Bill). Dahil sa mga pagkakaibigan sa pagitan ng mga interes ng tradisyonal na bangko at mga yield na native sa crypto, ang batas ay nakaranas ng malaking pagtutol sa Kongreso. Ang prediction market na Polymarket ay dating isinasaad ang kanyang probabilidad ng pagpasa sa ilalim ng 50%, na nagpapakita ng patuloy na pag-iingat ng merkado tungkol sa timeline ng pambansang proseso at huling daan patungo sa pagtitiyak.

Gayunpaman, noong unang bahagi ng Mayo, ang mga pangunahing negosyador sa Senate Banking Committee, si Thom Tillis at Angela Alsobrooks, ay naglabas ng isang updated na teksto tungkol sa mga nakaraang pinag-uusapan na “stablecoin yields” provisions. Ang pag-unlad na ito ay itinuturing ng merkado bilang positibong signal para sa pagpasok ng batas sa committee markup, gawing mahalagang marginal na impormasyon sa crypto market ngayong linggo. Kasabay ng paglalabas ng bagong teksto, inaasahan na magpapatuloy ang committee sa proseso ng markup noong mid-May 2026 o sa mga darating na linggo.

Mula sa pananaw ng merkado, ang pag-unlad na ito ay nakakuha ng atensyon lalo na dahil ang mga produkto ng yield ng stablecoin ay nagsasangkot ng isang delikadong balanse ng interes sa pagitan ng mga crypto platform, mga tagapaglabas ng stablecoin, ang sistema ng bangko, at mga escenario ng aplikasyon ng pera ng mga user. Mga sumusunod ang mga pangunahing puntos na pinagmamasdan ng merkado sa pagbabawas na ito:

-

Pagbabawal sa “Passive Holding Yields”: Ang batas ay may intensyon na bawalan ang mga kripto na enterprise o trading platform mula sa pagbibigay ng yields, rewards, o kompensasyon sa mga user na batay lamang sa kanilang stablecoin balances at ekonomiko o funcional na katumbas ng mga interest-bearing na bank deposit. Ayon sa pananaw ng regulasyon, ang layunin ay hindi bansahin ang lahat ng rewards; ang pangunahing layunin ay pigilan ang mga platform na maging tulad ng “shadow banks” at makakuha ng deposits sa malaking, hindi reguladong iskema.

-

Paggawad para sa "Mga Pagsasagawa ng Mga Pagsasagawa": Sa exchange, ang batas ay nagpapahintulot sa mga kumpanya ng crypto na magbigay ng "kompensasyon batay sa aktibidad". Ibig sabihin nito, kailangan ng mga user na makilahok sa totoong platform o on-chain na interaksyon bago maaaring maglabas ng mga reward na stablecoin ang mga platform ng crypto. Ang tiyak na depinisyon ng mga interaksyong ito ay nasa paghihintay pa ng detalyadong paliwanag tungkol sa "ekonomiko o functional na katumbas" sa pamamagitan ng susunod na patakaran mula sa mga regulahing awtoridad tulad ng Treasury at ang CFTC.

Ang mga kasalukuyang pampublikong ulat ay nagpapakita lamang na ang mga kaugnay na prinsipyo ay nasa ilalim ng karagdagang talakayan at pagpapabuti; ang tiyak na sakop ng aplikasyon, mga pangangailangan sa pagtutugma, at epekto sa mga umiiral na produkto ay nasa paghihintay pa ng huling teksto at mga interpretasyon ng regulasyon. Ito ay maaaring ibig sabihin na kung ang susunod na batas at mga patakaran sa regulasyon ay magtataguyod ng mas malinaw na hangganan para sa mga pagkakataon ng kita sa stablecoin, ilan sa mga produkto ng USDC/USDT Rewards na ipinapagkakaloob ng mga US CEX platform ay maaaring kailangang muli pang isuri ang kanilang istruktura ng produkto, pagpapahayag sa mga user, pinagmumulan ng mga reward, mga rehiyon na nakapaloob, at disenyo ng kampanya.

Halimbawa, maaaring kailanganin ng mga user na aktibong gamitin ang mga stablecoin tulad ng USDC/USDT sa loob ng platform/wallet para sa mga pagbabayad, pag-transfer, pag-trade, pag-consume sa platform, o iba pang totoong aktibidad ng platform upang makakuha ng cash back, puntos, o rebate sa bayarin. Ang mga inaasahang pamilihan ay nagmumungkahi na ang mga produkto ng stablecoin na ibinibigay ng mga kaugnay na institusyon sa hinaharap ay maaaring kailanganin ng mga adaptibong pagbabago sa disenyo ng produkto upang magsabay sa posibleng pagiging “mga kasangkapan sa pagbabayad” o “totoong negosyong interaksyon,” dahil hindi gustong pagsamahin ng mga regulador ang mga stablecoin bilang passive yield accounts na katulad ng mga bank deposit.

Inaasahang magdudulot ang susunod na pag-unlad ng batas na ito ng potensyal na epekto sa hinaharap na pangunahing logika ng negosyo at mga daloy ng kapital ng industriya ng cryptocurrency:

-

Pagsasakatuparan ng Mga Hangganan ng Hukuman: Ang batas ay nagtataguyod ng malinaw na hangganan sa pagitan ng mga digital asset na sekuridad (sa ilalim ng hukuman ng SEC) at mga digital asset na komodidad (sa ilalim ng hukuman ng CFTC), na naglulutas ng mga matagal nang isyu sa fragmented na regulasyon at kawalan ng malinaw na hukuman. Samantala, ito ay nagbibigay ng legal na katiyakan para sa mga aset na naging matiyak na hindi sekuridad ayon sa mga hukuman ng Estados Unidos.

-

Pagsasabay ng mga Daanan ng Paglabas sa Primarily Market: Pinapahintulutan at pinag-uutos ng batas na ito ang SEC na magtatatag ng isang bagong patakaran para sa paglilipat ng pagsisirehistro ng mga sekuridad. Pinapahintulutan ng patakaran na ito ang mga partikular na proyekto ng digital asset na makakuha ng kapital mula sa publiko nang hindi sumasailalim sa tradisyonal na buong pagsisirehistro, kasama ang pangunahing kondisyon na ang koponan ng proyekto ay dapat sumunod sa mga angkop na regulatoryong obligasyon, kabilang ang mga tiniyak na mga pangangailangan sa pagpapahayag.

-

Pagsisiguro ng Proteksyon sa Mikrostruktura ng Merkado: Upang pigilan ang manipulasyon ng merkado, ang batas ay nagtataguyod ng mga proteksyon laban sa pag-iwas, upang siguraduhing hindi makakalikom ang mga kumpanya sa mga batas sa sekuridad sa pamamagitan ng komplikadong pagbuo ng proyekto. Dagdag pa rito, itinataguyod nito ang mga pagtigil sa pagbili muli para sa mga loob upang pigilan ang manipulasyon ng merkado na "pump-and-dump".

Sa kabuuan, ang pag-unlad ng CLARITY Act noong Mayo ay nagpalakas ng pansin ng merkado tungkol sa pagbuo ng isang regulatoryong framework para sa mga digital asset sa Estados Unidos, bagaman kasalukuyan itong isang pahintulot na pagbabago sa loob ng proseso ng paggawa ng batas. Dapat manatiling mapagbantay ang mga pagtataya tungkol sa epekto nito sa industriya, hanggang sa makuha ang final na teksto, mga interpretasyon ng regulasyon, at tunay na tugon mula sa mga participant ng merkado. Sa darating na panahon, tatahak namin nang malapit ang final na jadwal ng pagboto para sa batas sa parehong kapulungan ng Kongreso.

2. Linggong Mga Nakapiling Mga Signal ng Merkado

Ang AI earnings ay sumusuporta sa risk assets, ang ETF flows ay tumutulong sa pagbabalik ng BTC, habang ang inflation at geopolitical risks ay limitado ang easing trade

Ang pangunahing tema sa mga global na risk asset sa linggong ito ay hindi lamang ang pagbabalik ng mga inaasahang pagbaba ng rate, kundi isang mas kumplikadong pakikidigma. Sa isang panig, nanatiling matibay ang ekonomiya ng Estados Unidos at ang mga kikitain ng korporasyon, habang patuloy na sinuportahan ng pagpapadala ng kikitain kaugnay sa AI at mga inaasahang gastos sa kapital ang pagkakaroon ng pagkakataon sa mga equity ng Estados Unidos. Sa kabilang panig, ang pagbabalik ng impormasyon tungkol sa inflasyon, ang mga tensyon sa Middle East na nagdudulot ng pagbabago sa presyo ng langis, at ang mga panloob na pagkakaibigan sa Federal Reserve tungkol sa hinaharap na landas ng pagpapababa ay nagdulot ng hirap para sa mga merkado na bumalik sa isang malawak na trade na nakabatay sa likwididad. Sa ibang salita, ang performance ng merkado sa linggong ito ay mas tila isang “pagbabalik na dinudulot ng kikitain sa risk assets” kaysa isang “pagpapalawak ng valuation na dinudulot ng rate.”

Sa macro front, ang unang kuartal ng mga datos sa ekonomiya ng Estados Unidos at ang PCE inflation noong Marso ay nagpapatibay sa kontradiktoring kapaligiran na ito. Hindi nagpapakita ang paglago ng mga tanda ng malinaw na pagkawala ng momentum, habang bumaba naman ang inflasyon. Ang mga presyo ng enerhiya at mga panganib sa geopolitika ay naglalagay din ng mga bagong limitasyon sa mga inaasahang inflasyon. Tumaas ang PCE noong Marso sa 3.5% taon-taon, habang patuloy na lumago ang core PCE batay sa basehan ng buwan-buwan, na nagpapahiwatig na hindi malamang ipahayag ng Fed ang malinaw na signal ng pagpapalakas sa malapit na panahon. Ang pangunahing pagbabago sa macro trading ay ang paghuhusga ng mga pamilihan na hindi na lamang nagpapahalaga sa isang “pagbaba ng ekonomiya — mabilis na pagbaba ng rates — mas mataas na halaga ng risk asset” na landas. Sa halip, binabago nila ang paghuhusga sa isang kombinasyon ng “matatag na paglago, matatag na inflasyon, at mas mataas na interes na mananatili sa mahabang panahon.”

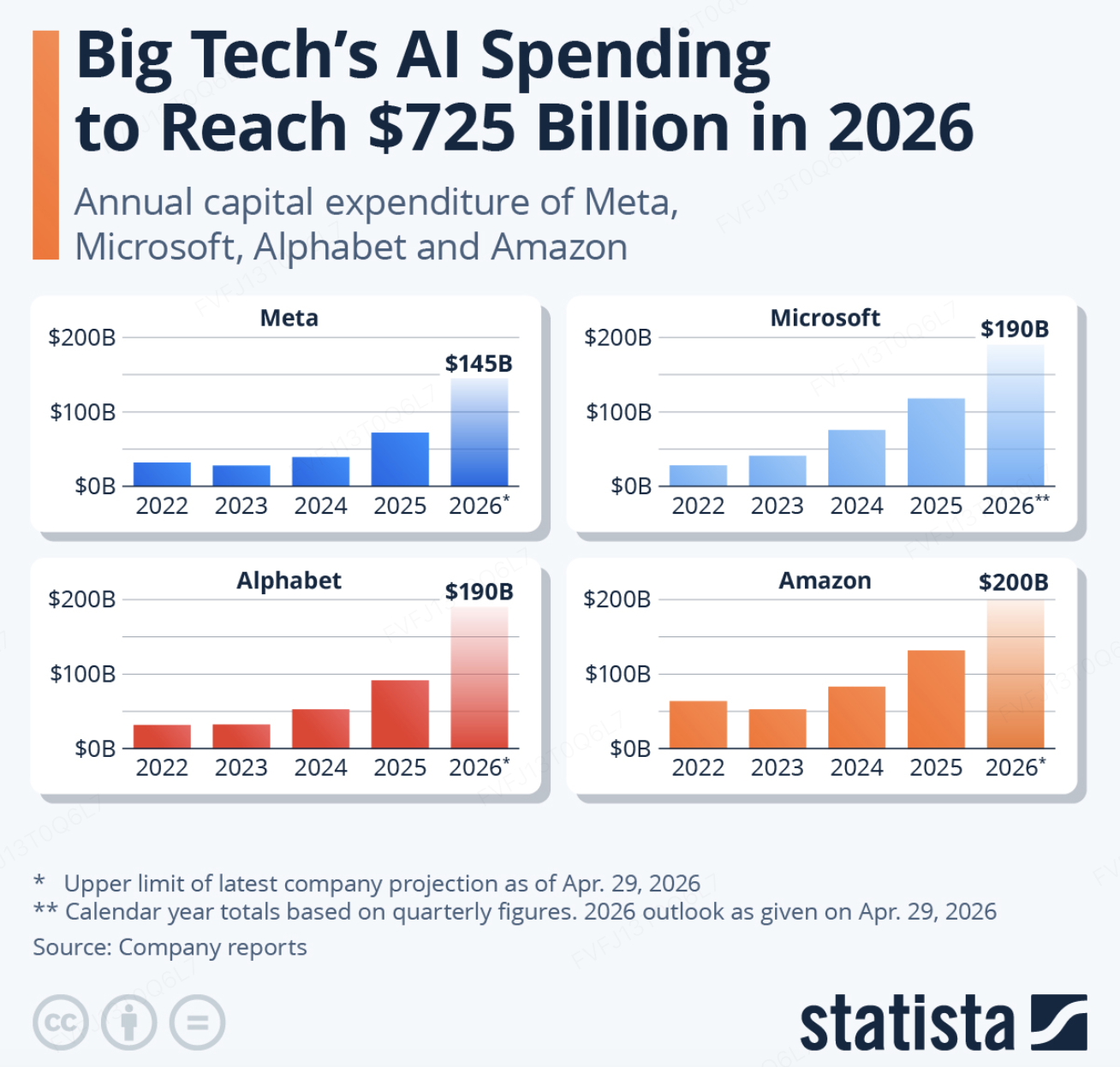

Sa equities, patuloy na lumalakas ang mga stocks ng U.S. kahit na mataas ang presyo ng langis at ang mga panganib sa geopolitika, kasanayan pa rin ang pangunahing suporta mula sa mga kita ng malalaking tech at ang momentum sa supply-chain ng AI. Ang S&P 500 at Nasdaq ay nakamit pareho ang mga bagong closing high noong May 1, na nagpapakita ng patuloy na tiwala ng merkado sa kapital expenditure ng AI, demand sa cloud, at pagmonetize ng enterprise AI. Mas mahalaga pa, ang AI trade ay lumalawak mula sa kompetisyon sa kakayahan ng model patungo sa mas malawak na labanan na kasasamaan ang investmeng sa compute, enterprise distribution, industry applications, at kapasidad sa pagpapabago ng kapital markets. Sa isang panig, inaasahan na mananatiling mataas ang AI-related capital expenditure ni Microsoft, Amazon, Meta, at Alphabet hanggang 2026. Sa kabilang panig, natapos na ni Anthropic ang isang $30 bilyong Series G round sa isang $380 bilyong post-money valuation, habang ang mga bagong ulat sa merkado tungkol sa posibleng bagong high-valuation funding round at isang AI joint venture kasama ang mga institusyon sa Wall Street ay dagdag pa sa mga inaasahang pagtaas sa AI capital race. Gayunpaman, hindi pinaparangal ng merkado ang paggastos sa AI nang walang kondisyon. Kinabukasan ni Meta pagkatapos ipaabot ang kanyang capex guidance, na nagpapakita na ang mga investor ay lalong nakatuon kung maaari bang ma-translate nang epektibo ang pag-invest sa AI sa pagpapabuti ng advertising, cloud revenue, enterprise software subscriptions, o kita mula sa developer tools. Sa kabuuan, ang rally sa U.S. equities ng linggong ito ay suportado higit sa pagkakaroon ng AI earnings at sector momentum kaysa sa isang bagong malakas na pagbaba sa inaasahang interest rates.

Pinagkukunan ng Data: TradingView

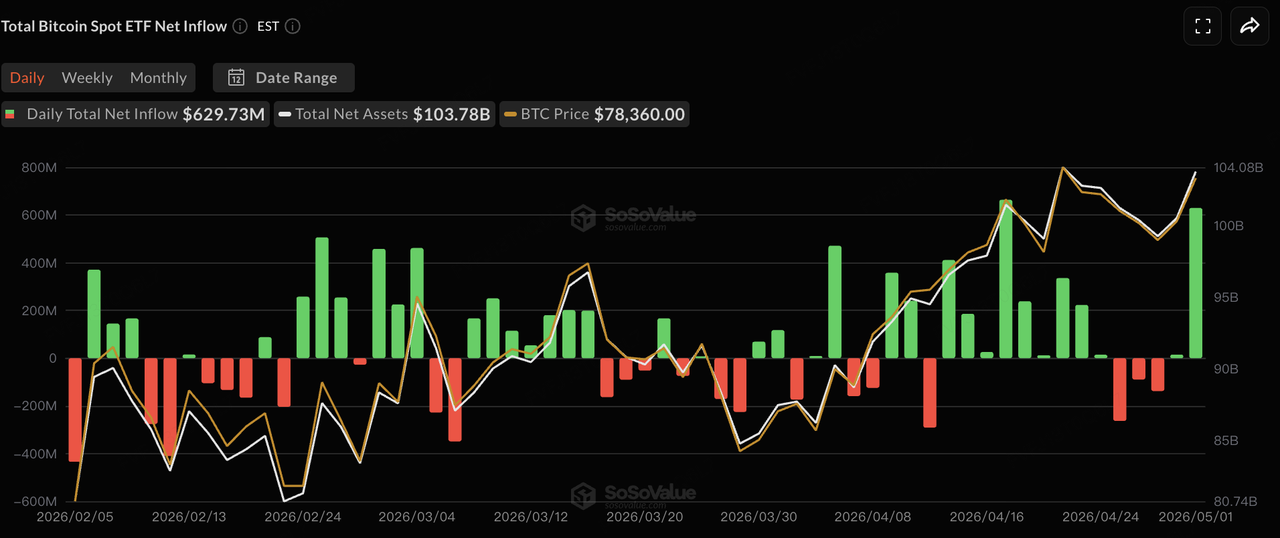

Nagpatuloy ang crypto market sa pagbabalik na may BTC bilang lider. Nakatira ang BTC sa loob ng saklaw na $75,000–$79,000 sa linggong ito, na umabot sa antas na $80,000 nang ilang beses ngunit hindi nakamit ang malinaw na pagtemo. Malapit sa $2.6 trilyon ang kabuuang market capitalization ng crypto. Kumpara sa mga equity, ang pagbabalik ng crypto market ay nananatiling mas nakadepende sa mga flow ng pondo at maliit na pagpapabuti sa pagtanggap sa panganib, kung saan ang mga inflow ng BTC ETF ay nananatiling pinakamahalagang baryable. Hindi pa nakikita ng ETH at mga altcoin ang malawakang epekto, na nagpapakita na hindi pa pumasok ang market sa isang yugto ng buong pagpapalawak ng pagtanggap sa panganib. Patuloy na pinipili ng kapital ang BTC, na nag-aalok ng pinakamalakas na likuididad at pinakamalinaw na lohika sa pag-alaala ng mga institusyonal.

Pinagkukunan ng Data: SoSoValue

Sa ETF flows, ipinakita ng U.S. spot BTC ETFs ang isang pattern ng unang kahinaan na sumunod sa pagbabalik sa loob ng linggong pangkalakalan. Noong April 27, nakarehistro ang BTC ETFs ng isang araw na net outflow na halos $263 milyon, na nagwakas sa ika-9 araw na inflow streak. Nanatiling volatile ang flows sa huli ng Abril, bago umangat nang malakas noong Mayo 1 kasama ang net inflows na halos $630 milyon, na pinangunahan ng IBIT ni BlackRock at FBTC ni Fidelity. Tingnan ang buong Abril, nakarehistro ang U.S. spot BTC ETFs ng monthly net inflows na halos $1.97 bilyon, na nagtatampok ng isa sa mga mas malakas na monthly performance hanggang sa ngayon sa 2026. Ito ay nagpapakita na ang institutional capital ay hindi nalikas sa gitna ng macro volatility, kundi ay nagrererallocate nang taktikal habang ang BTC ay nagkonsolidate sa mataas na antas.

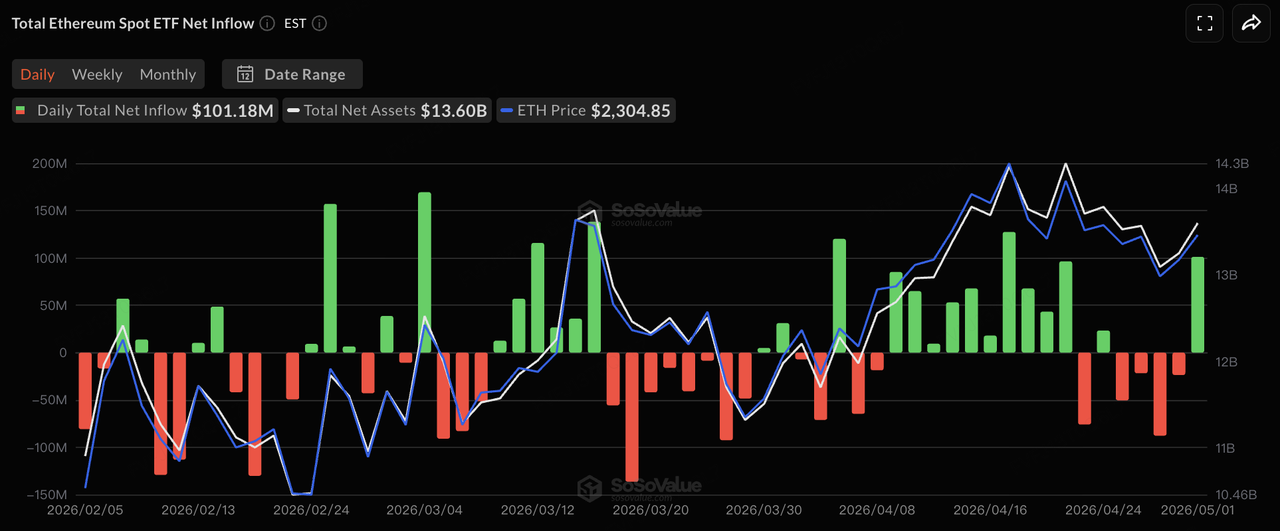

Nanatili ang mga paggalaw ng ETH ETF na mas mahina kaysa sa BTC. Nakakita ang mga Spot ETH ETF ng mga patuloy na net outflow sa unang kalahati ng linggo, bago bumalik sa net inflow noong Mayo 1. Gayunpaman, batay sa linggo, nanatili ang mga paggalaw na relatibong mahina. Ito ay nagpapakita ng dalawang isyu: una, nananatili pa rin ang mga institutional allocator sa BTC bilang pangunahing crypto exposure; pangalawa, bagaman mayroon ang ETH sa ecosystem, staking, at application-layer narratives, hindi pa nabuo ng mga ETF flow ang parehong antas ng patuloy na pagbili na nakita sa BTC. Ang kaya bang baguhin ng ETH ETF ang “trading-driven rebound flows” patungo sa “allocation-driven inflows” ay magpapalit pa rin sa pagganap ng presyo ng ETH, ang pag-unlad ng mga staking-yield products, at kung babalewain ba ng mga institusyon ang mga native yield attributes ng ETH.

Pinagkukunan ng Data: DeFillama

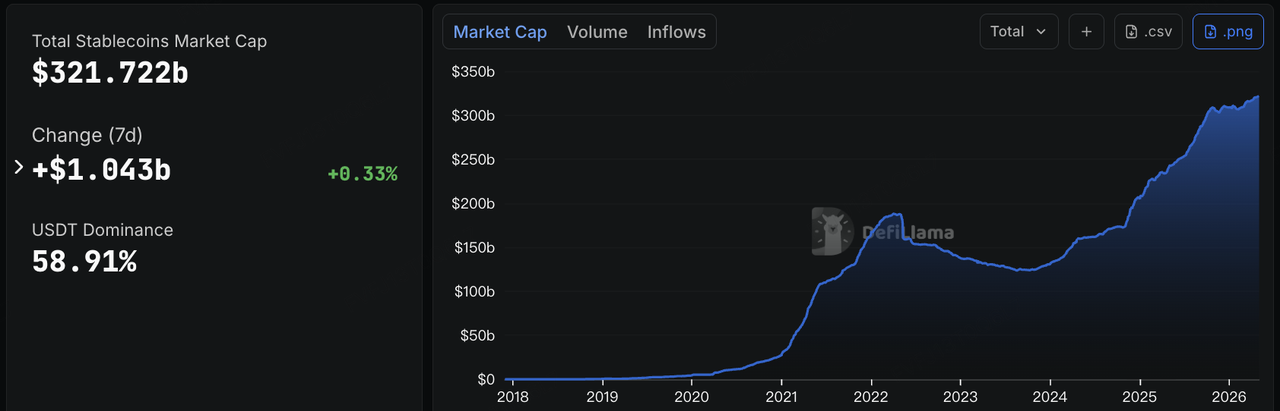

Ang kabuuang market capitalization ng stablecoin ay nasa paligid ng $321.7 bilyon, na tumataas ng halos $1.04 bilyon sa loob ng pitong araw, na nagpapakita ng lingguhang pagtaas ng paligid na 0.33%. Ang bahagi ng market ng USDT ay nasa paligid na 58.91%. Ito ay nagpapakita na ang on-chain dollar liquidity ay nananatili sa fase ng moderadong paglalawak at hindi bumaba nang malaki kahit na may macro uncertainty at geopolitical risks. Ang patuloy na paglalawak sa kabuuang suplay ng stablecoin ay karaniwang nagpapahiwatig na ang pangunahing liquidity pool ng crypto market ay patuloy na lumalawak. Gayunpaman, ang kasalukuyang bilis ay hindi agresibo. Ito ay nagpapakita ng patuloy na aktibidad sa loob ng umiiral na kapital at ilang karagdagang pagsisilip, kaysa sa malawakang paglalawak ng leverage.

Sa estructura, patuloy na dominanteng USDT sa global na trading liquidity, habang nanatili ang USDC sa modeste na paglago. Nakita ng USDS ang relatiabong malaking lingguhang pagtaas ng humigit-kumulang 6%, na nagpapakita na ang mga protocol-based o yield-bearing stablecoin ay may patuloy na appeal sa loob ng mga tiyak na ecosystem. Mahalagang tandaan na bumaba ang USYC ng humigit-kumulang 11% sa linggong ito. Ang USYC ay isinilang ng Hashnote at naging bahagi ng RWA/yield-bearing asset strategy ni Circle pagkatapos makakuha ng Hashnote ni Circle. Ang pagbabago nito ay mas malamang ay nagmumula sa institutional reallocation sa pagitan ng on-chain cash management, yield-bearing assets, at collateral use cases, kaysa sa pagbaba sa buong stablecoin market. Sa kabuuan, hindi karakteristikong may mabilis na aggregate na paglago ang stablecoin market sa linggong ito, kundi ang structural na pagpapatuloy ng “matibay na base sa mga pangunahing stablecoin, patuloy na paglago sa compliant stablecoin, at mas malaking pagkakaiba sa pagitan ng protocol-based at yield-bearing stablecoin.”

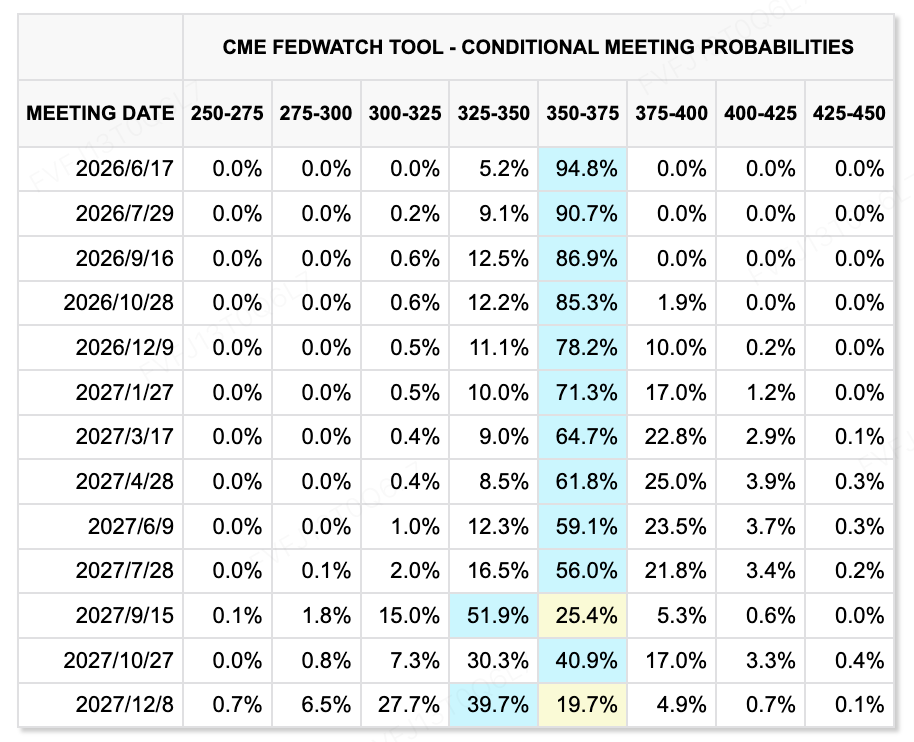

Pinagkukunan ng Data: CME FedWatch Tool

Sa termino ng mga inaasahang rate, hindi nagbago ang Fed ang mga rate pagkatapos ng kanilang pagseseyon sa patakaran noong Abril, habang ang pagpapresyo ng merkado para sa pagbaba ng rate taong ito ay bumaba nang malaki. Sa halip na tumutok sa mga partikular na opisyal na komento, ang mas mahalagang trend ay ang pagkakahati-hati ng komite kung dapat pa nilang panatilihin ang easing bias, habang ang merkado ay lalong tumatanggap sa isang patakaran na hindi nangangailangan ng mga pagbaba ng rate sa malapit na panahon. Ipinapakita ng CME FedWatch Tool na tumataas ang probabilidad ng walang pagbabago sa pagseseyon sa Hunyo hanggang sa halos 94.8%, habang ang probabilidad ng 25 bps na pagbaba ay tanging halos 5.2%. Samantala, ilang institusyon ay bawal o kaya’y alisin na ang kanilang mga paunang pagtataya para sa pagbaba ng rate noong 2026. Bilang resulta, ang tulong ng pagtitingin sa rate ay naglipat mula sa “kailan darating ang unang pagbaba ng rate” patungo sa “gaano kalalim ang pagpapanatili ng mataas na rate,” na nagpapaliit sa elasticity ng valuation para sa parehong mga tech stock na may mataas na multiple at mga crypto assets.

Mga Makro na Pangyayari na Dapat Panatilihin sa Pansin Ito Linggo:

Sa darating na linggo, kailangan ng mga pamilihan na tumingin sa tatlong pangunahing tema:

-

Ang mga tensyon sa Middle East at mga pag-unlad sa paligid ng Strait of Hormuz ay magpapatuloy na direktang makakaapekto sa mga presyo ng langis at mga inaasahang inflasyon. Kung mananatiling mataas ang mga presyo ng enerhiya, mas limitado ang puwang ng Fed para magpaluwag.

-

Ang data ng paggawa sa U.S. ay ang pangunahing variable para sa pagbabago ng mga inaasahang rate. Kung mananatiling matibay ang merkado ng paggawa, maaaring itagilid pa ang mga inaasahang pagbaba ng rate sa taong ito. Kung bumaba nang malaki ang paggawa, maaaring muli nang mag-shift ang mga merkado patungo sa “pagkabahala sa paglago — pagbabago ng patakaran”.

-

Ang U.S. earnings season ay magpapatuloy na magdedetermine kung maaari ba pang magpatuloy ang AI trade. Kailangan ng mga investor na subaybayan kung patuloy pa bang binibigyang-katuwiran ang AI capital expenditure sa pamamagitan ng paglago ng kita, at kung sisimulan na ba ng market na mas mahigpit na magkakaiba sa “mabuting paglago ng pag-invest sa AI” at “paggastos sa AI na nagpapababa ng cash flow.”

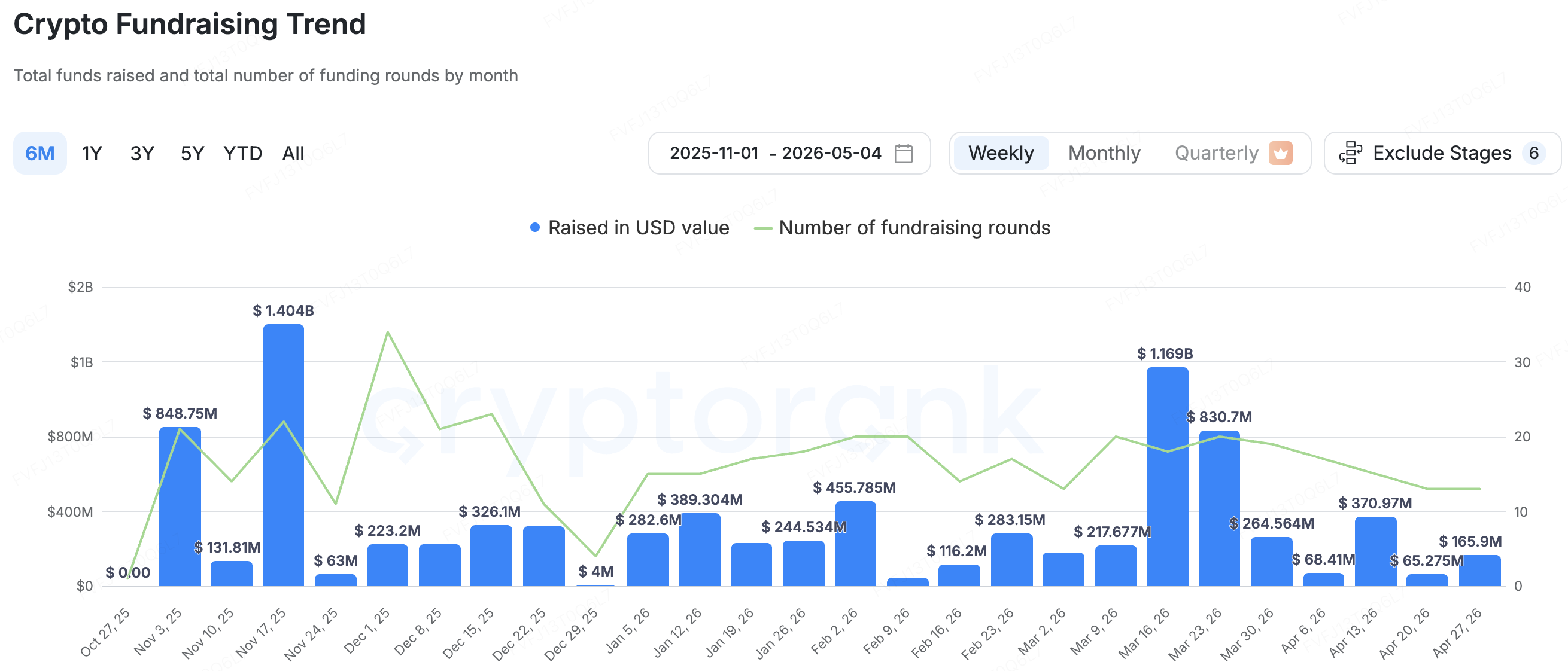

Mga Obserbasyon sa Pagsasagawa ng Pondo sa Pangunahing Merkado:

Source ng Data: CryptoRank

Sa primary market, ayon sa statistical coverage ng CryptoRank, bumaba nang malaki ang crypto VC funding noong Abril. Kabuuang $659 milyon ang nabigay sa loob ng isang buwan sa 63 deals, bumaba nang malaki ng halos 74% mula sa $2.6 bilyon sa 84 deals noong Marso, na nagtatagpo ng halos dalawang taong low. Kabuuang $5.64 bilyon na ang nabigay hanggang sa ngayon sa 2026. Sa structural na pananaw, hindi buong nakapansin ang primary market, ngunit malinaw na mas kalmado ang kapital. Mas nakatuon ang mga investor sa mga proyekto na may totoong kita, mas malinaw na exit path, malakas na institutional backing, o eksplisitong use case na may kinalaman sa compliance. Kumpara sa AI primary market, kung saan patuloy pa rin ang mga high-valuation funding rounds, nananatili pa ang crypto primary market sa fase ng narrative screening at valuation compression. Mas mahirap para sa mga early-stage projects na batay lamang sa konsepto na makakuha ng pondo.

Ang startup sa infrastruktura ng pagbabayad na Fun ay nakakumpleto ng isang Series A round na may halagang $72 milyon na pinamunuan ng Multicoin Capital at SignalFire. Ang proyekto ay nagbibigay ng infrastruktura para sa crypto at fiat on/off-ramp para sa mga platform tulad ng Polymarket, Lighter, at Aave, at kinokonsidera ang higit sa $18 bilyon na taunang volume ng pagbabayad. Sa ilalim ng kahalagahan ng pagbaba ng primary market, ang malaking pagsasapalaran ng Fun ay nagpapakita na patuloy pa ring handa ang mga investor na magbayad ng premium para sa “payment entry points na nakabatay sa paglago ng on-chain applications.” Habang ang prediction markets, on-chain trading, at DeFi lending ay lumalayo patungo sa mas mataas na frekwensiya at mas pangkalahatang mga gamit, ang karanasan sa on/off-ramp, ang katatagan ng payment channel, at ang mga kontrol sa panganib laban sa fraud ay naging kritikal na infrastruktura para sa paglago ng paggamit ng mga user. Gayunpaman, ang pangunahing pagsubok para sa sektor na ito ay hindi lamang ang paglago ng volume ng pagbabayad, kundi kung kayang gawin ng mga platform ang isang mapanatiliang business loop sa kabuuan ng gastos sa compliance, sakop ng payment channel, kakayahan sa kontrol sa panganib, at pagpanatili ng mga user sa aplikasyon.

Kumakatawan ang BlockStreet sa isang direksyon ng M&A sa mga application layer ng stablecoin at RWA infrastructure. Ipinaposition ng proyekto ang sarili bilang isang multi-chain Launchpad at growth ecosystem na binubuo sa paligid ng USD1, na naglalayong palakasin ang paggamit nito sa DeFi, mga pagbabayad, gaming, at mga skenaryo ng RWA. Kaugnay nito, kinuha ng AI Financial ang BlockStreet hanggang $43 milyon. Dahil mayroon nang malalim na ugnayan ang AI Financial sa World Liberty Financial, at ang USD1 ay ang dollar stablecoin na itinatag ng World Liberty Financial, tila higit na isang pagpapalakas ng organisasyonal na kakayahan sa paligid ng USD1 ecosystem, on-chain asset issuance, at RWA applications kaysa isang simpleng panlabas na pagkakabili. Sa darating na panahon, mahalaga pa ring subaybayan kung makapagdadala ba ang BlockStreet ng totoong use cases sa USD1, pati na rin ang mga potensyal na panganib na kaugnay sa maikling kasaysayan ng pagpapatakbo ng target na kumpanya at ang relatibong malakas na ugnayan sa mga kaugnay na partido sa transaksyon.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang namumunong pandaigdigang crypto platform na binuksan sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalikhaing crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagatayo ng crypto at Web 3.0 nang may pananalig at strategikong tulong, kasama ang malalim na pag-unawa at mga global na yaman. Bilang isang investor na kaibigan ng komunidad at batay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfolio sa buong buhay na siklo, na may pansin sa Web3.0 infrastruktura, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring galing sa mga third-party, komersyal, o sinponsorang pinagmulan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, alok, pagsasalita, o jamin. Walang eksplisitong o implikadong reprezentasyon o jamin ang aming ibinibigay tungkol sa kawastuhan, kumpletong impormasyon, o kumpiyansa nito, at iniiwasan namin ang anumang pananagutan para sa anumang nagresultang pagkawala. Ang pag-invest/trade ay may panganib; ang nakaraang performance ay hindi nagjanin ng mga resulta sa hinaharap. Dapat mag-imbento, magdesisyon nang maingat, at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang propesyonal na legal, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.