Ang mga aksyon ng AI ay kasalukuyang 45% ng S&P 500: Darating ba ang pagbaba ng merkado ng mga aksyon sa US noong 2026?

2026/05/13 15:21:02

Panimula

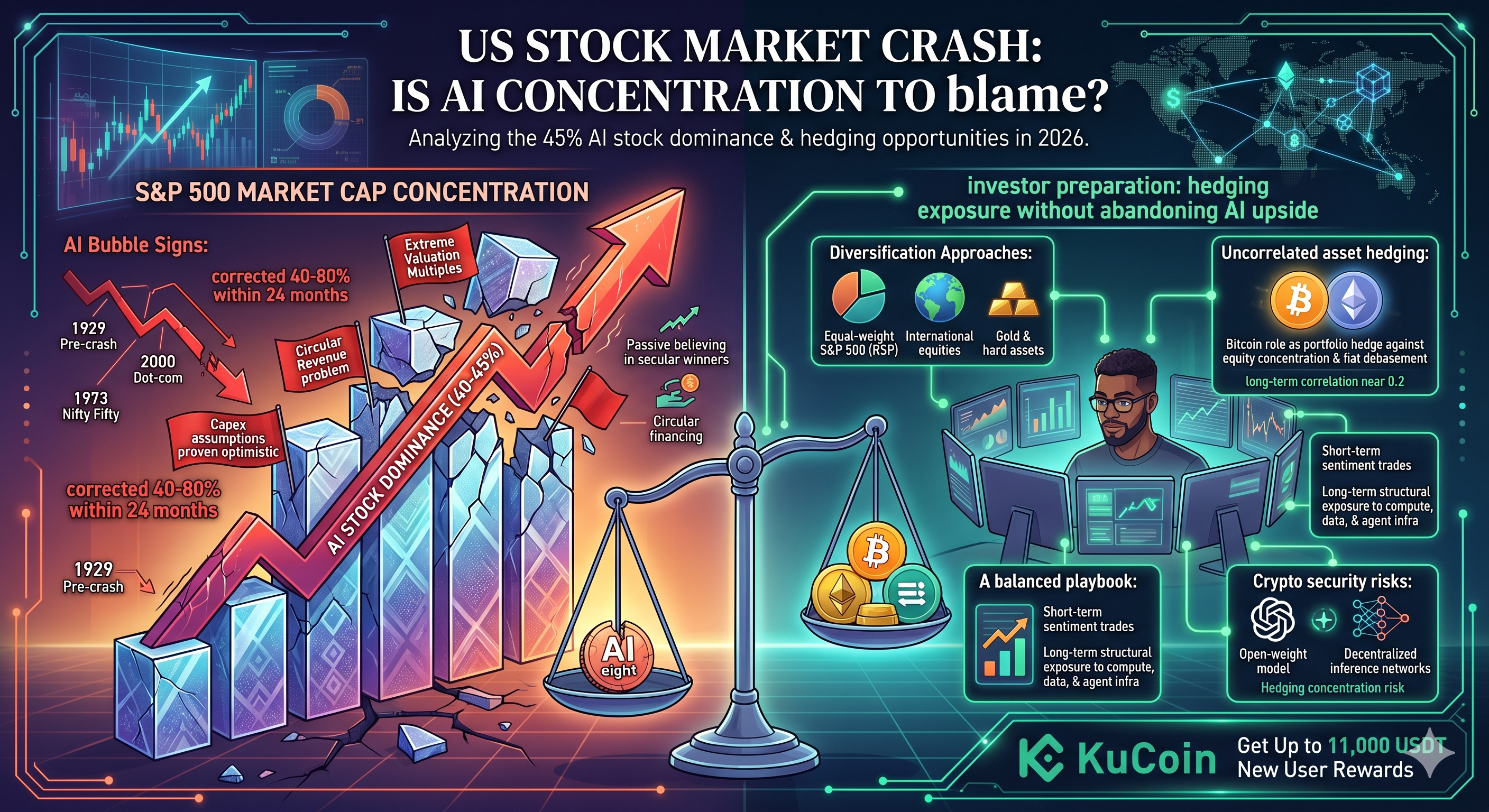

Ang mga 10 pinakamataas na mga stocks na may kinalaman sa AI ay kasalukuyang nagsisilbi sa halos 40-45% ng kabuuang market capitalization ng S&P 500 — ang pinakamataas na konserntrasyon sa isang sektor mula pa noong peak bago ang crash noong 1929, ayon sa pananaliksik ng Deutsche Bank na inilathala noong Abril 2026. Ang antas na ito ng konserntrasyon ay nagtataya ng mahalagang tanong: kailan magkakaroon ng crash sa US stock market, at paano dapat maghanda ang mga investor?

Ang tapat na sagot: walang makakatime ng crash nang tumpak, ngunit ang mga estruktural na panganib ay masusukat. Ang mga nakaraang pagkakasentro — 1929, 1973 Nifty Fifty, at 2000 dot-com — lahat ay nag-correct ng 40-80% sa loob ng 24 buwan pagkatapos ng peak. Ipinapakita ng kasalukuyang AI-driven na merkado ang mga katulad na babala: extremong valuation multiples, circular na revenue arrangements sa pagitan ng Nvidia, OpenAI, at hyperscalers, at passive flows na nagpapalakas sa mga pinakatop na pangalan.

Nagbabasahin ng artikulong ito ang datos ng konentrasyon, ang mga trigger ng pagbagsak na pinagmamasdan ng mga analista, at kung ano ang maaaring gawin ng mga investor upang maghedge sa kanilang eksposur nang hindi nagpapabaya sa buong upside ng AI.

Gaano kaimpluwensya ang mga stock ng AI sa S&P 500 sa kasalukuyan?

Ang mga mega-caps na nakalantad sa AI ay kumakatawan sa halos 40-45% ng market cap ng S&P 500 noong Abril 2026, ayon sa mga ulat ng konentrasyon ni Goldman Sachs at Deutsche Bank. Ang Nvidia lamang ay lumampas sa 8% na timbang sa index noong Q1 2026, sumunod ang Microsoft, Apple, Alphabet, Amazon, Meta, Broadcom, at Tesla — ang tinatawag na "AI Eight."

Lumipas ng konseptrasyong ito ang tuktok ng dot-com noong 2000, kung saan ang mga top 10 na stocks ay kumakatawan sa halos 27% ng index. Lumipas din ito ng panahon ng Nifty Fifty noong 1973 at umabot sa tuktok noong 1929 bago ang Depresyon.

Bakit Nagpalakas ang Konentrasyon

Tatlo ang mga puwersang nagdulot sa pagtaas:

-

Mga pasibong flow. Bawat dolyar na pumasok sa isang S&P 500 index fund ay分配 sa mga mega-cap, gumagawa ng isang reflexive loop. Ayon sa ICI data noong Marso 2026, ang mga pasibong fund ay mayroon na higit sa 54% ng US equity AUM.

-

AI capex boom. Ang kapital na gastusin ng mga hyperscaler ay nakamit ang nakababawas na $410 bilyon noong 2025 at inaasahang $520 bilyon para sa 2026, ayon sa mga estima ng Morgan Stanley na ipinakilala noong Abril 2026 — karamihan sa ito ay dumadaloy sa Nvidia at ilang mga supplier.

-

Pangunahing kita. Ang AI Eight ay nagkontribyu ng halos 60% ng paglago ng kita ng S&P 500 noong 2025, ayon sa earnings tracker ng FactSet para sa Q1 2026.

Ang resulta: ang index ay hindi na nakadiversipikado sa anumang makabuluhang paraan. Ito ay isang taya sa AI infrastructure na nagdudulot ng kostum na 500-stock.

Isang bubble ba ang AI Boom o patatag na paglago?

Bahagyan ito ng pareho — at mahalaga ang nuwang ito. Ang pangunahing demand sa AI ay totoo, ngunit ang pagbabahagi ng halaga ay naging hiwalay sa mga realistiko na takbo ng cash flow para sa ilang mga pangalan.

Nvidia ay bumibili sa halos 38x ang forward earnings noong maagang Mayo 2026, ayon sa Bloomberg consensus data. Mataas ito ngunit hindi absurd sa pagtataas. Ang pag-aalala ay nasa ibang lugar: ang software at AI-adjacent na mga pangalan ay bumibili sa 25-40x ang sales, kasama ang mga pagpapalagay sa margin na nangangailangan na ang AI monetization ay lumago nang mas mabilis kaysa sa anumang nakaraang software cycle.

Ang Problema ng Pabilog na Kita

Ang pinakamalimitang pula ay ang siklikal na pagsasapilit. Binibigyan ng milyon-milyon dolyar ng OpenAI ang Oracle at Microsoft para sa compute; bumibili ang mga hyperscalers na ito ng mga chip mula sa Nvidia; binabayaran ng Nvidia ang equity pabalik sa OpenAI at iba pang AI labs na nananatiling naglalabas ng mas maraming compute. Tinukoy ng mga analista ng Bain & Company sa isang tala noong Abril 2026 na ang isang inaasahang $1.4 trilyon sa mga inanunsyong pagsisikap sa AI infrastructure hanggang 2030 ay nakasalalay sa AI na kita na hindi pa nabuo.

Kung hindi nakakamit ng kita mula sa AI ng end-customer ang mga inaasahan — ibig sabihin, hindi sapat ang pagbabayad ng mga negosyo at mga konsyumer upang patunayan ang capex — agad na mawawala ang loop.

Ano ang Ipinapakita ng Kasaysayan

Ang pagbagsak ng dot-com noong 2000 ay nagalis ng 78% ng halaga ng Nasdaq sa loob ng 30 buwan. Ang pagbagsak ng Nifty Fifty noong 1973-74 ay nagbawas ng 60-90% sa mga lider. Ang parehong mga pangyayari ay may mga katangian na nakikita ngayon: maliit na pamumuno, pasibong paniniwala sa mga tagumpay na pangmatagalang, at mga palagay sa capex na nagpakita bilang sobrang optimista. Wala sa mga ito ang bumagsak dahil sa pagkabigo ng pundamental na teknolohiya — bumagsak sila dahil ang presyo ay umabot nang mas maaga kaysa sa cash flows.

Kailan magkakaroon ng pagbagsak ang US stock market?

Hindi alam ng sinuman ang petsa, ngunit ang mga pinakamaraming pinapanood na kondisyon sa pag-trigger ay nagsisimula nang maliit. Ang April 2026 Global Fund Manager Survey ng Bank of America ay listahan ang "long Magnificent 7" bilang pinakamalaking trade para sa ika-23 na magkakasunod na buwan, at 54% ng mga napanayam na manager ay ngayon ay tinatawag ang mga stock ng AI bilang bubble — tumaas mula sa 38% noong huling bahagi ng 2025.

Tatlong Trigger na Pinagmamasdan ng mga Analyst

-

Isang pagbawas sa capex ng hyperscaler. Kung pipigilin ng Microsoft, Meta, Google, o Amazon ang 2026 o 2027 AI capex guidance, agad na mababago ang trahektorya ng kita ni Nvidia. Ipinapahiwatig ng Morgan Stanley na ang isang 15% pagbawas sa capex ay magdudulot ng pagkabawas ng humigit-kumulang 22% sa forward earnings ni Nvidia.

-

Isang pagkabigo sa kita ng AI. Ayon sa ulat mula sa The Information noong Marso 2026, hinahangad ni OpenAI ang $125 bilyon sa kita hanggang 2029. Ang pagkawala sa target na ito nang malaki ay magpapakailangan ng pagrere-rate sa buong AI stack.

-

Isang pagbaba ng likwididad. Ang pagtaas ng tunay na yield, isang credit event, o isang yen-carry-style unwind ay maaaring magdulot ng pilit na pagbenta ng mga crowded long. Ang yen unwind noong Agosto 2024 ay nagpalitaw kung gaano kalakas ang pagkorekta ng mga nakapokus na posisyon.

Mga Estimasyon sa Oras ng Crash

Ang karamihan sa mga estratehista ng pagbebenta na nagpapalabas noong Q2 2026 — kabilang ang team na sumusunod kay Marko Kolanovic ng JPMorgan at si Albert Edwards ng Société Générale — ay naglalagay ng mas mataas na posibilidad ng pagkorekta sa 12-18 buwang window, na nakasalalay sa capex guidance sa pamamagitan ng earnings season ng 2026. Walang nagtataya ng malapit na pagbagsak; lahat ay nagbabala sa asymmetric downside risk.

Ano ang maaaring ipakita ng isang pagbaba ng merkado na pinamumunuan ng AI?

Ang isang pagkorek ng AI ay malamang na magbawas ng 30-50% sa S&P 500 mula sa pinakamataas, kasama ang pagbaba ng 50-75% sa mga mega-cap ng AI. Ito ang historical template mula sa 2000 at 1973.

Ang mga mekanismo ay magkakaroon ng mga yugto:

-

Ehento 1 — Pagkabigo sa gabay. Isang hyperscaler lamang ang nagbawas ng capex o isang AI lab ang nabigo sa kita. Bumaba ang Nvidia at ang mga supplier nito ng 15-25% sa loob ng ilang araw.

-

Stage 2 — Pasibong pag-unwind. Ang mga outflow sa index ay nagpapakilala ng proporsyonal na pagbebenta ng mga mega-caps, na nagdudulot ng pagbaba ng 10-20% sa mas malawak na merkado.

-

Stage 3 — Margin at at credit stress. Leveraged AI bets — private credit sa neoclouds, retail options — unwind. Umabot sa mataas ang volatility, tumataas ang korrelasyon hanggang 1.

-

Layunin 4 — Pagkawala ng pag-asa at pag-ikot. Ang mga index na may pantay na timbang, value, international, at mga piniling matitigas na ari-arian ang nangunguna habang ang kapital ay umiikot palabas sa konsern sa AI.

Spillover sa Iba Pang Aytem

Hindi magiging limitado ang pagbagsak. Magkakaroon ng pagbabawas ng 50-80% sa mga pribadong halaga ng AI. Magkakaroon ng stress ang komersyal na real estate na may kinalaman sa pagbuo ng data center. At ang crypto — lalo na ang BTC at ETH — karaniwang may korelasyon sa mga pagbaba ng Nasdaq na risk-off sa unang 30-60 araw bago mag-decouple, batay sa pattern na nakita sa mga pagbaba noong Marso 2020 at 2022.

Paano Maaaring Maghedge ang mga Investor sa Panganib ng Pagkakasentro sa AI?

Mag-diversify sa labas ng cap-weighted na eksposur at idagdag ang mga hindi korelasyon na asset — iyon ang konSENSUS na sagot sa risk management.

Mga Paggamit na Pagpapalit

|

Stratehiya

|

Ano ang Ginagawa Nito

|

Trade-Off

|

|

Equal-weight S&P 500 (RSP)

|

Nagpapalaya sa konsentratong mega-cap

|

Nakakapag-underperform sa mga AI rally

|

|

Mga katumbas na akasya sa ibang bansa

|

Nagdaragdag ng geographic diversification

|

Panganib sa pera at pulitika

|

|

Ginto at mga matitigas na aset

|

Naghihiganti sa pagkabagsik ng pera

|

Walang yield

|

|

Bitcoin at piliin ang crypto

|

Hindi nakakaugnay na pangmatagalang, limitadong suplay

|

Korrelasyon sa short-term na risk-on

|

|

Kas at maikling Treasuries

|

Dry powder para sa pagbili sa pagbaba

|

Opportunity cost habang may rally

|

Bakit Binabanggit ang Bitcoin

Ang papel ng Bitcoin bilang pagsisilbing proteksyon sa portfolio ay naging mas malakas dahil sa paglalawak ng adopsyon ng mga institusyon noong 2025 at sa simula ng 2026. Ayon sa survey ng BlackRock noong Abril 2026 para sa mga institusyon, 38% ng mga sinuriing pamilya opisina ay nag-aalok ng 1-5% sa BTC partikular bilang pagsisilbing proteksyon laban sa pagkakasentro sa equity at pagkawala ng halaga ng fiat. Ang bitcoin ay hindi nag-aalis ng panganib ng pagbaba sa panahon ng panik, ngunit ang mahabang panahong korelasyon nito sa S&P 500 ay nasa malapit sa 0.2, na mas mababa kaysa sa ginto sa maraming panahon.

Ang ethereum, sa kabilang banda, ay gumagawa nang mas tulad ng isang high-beta tech proxy sa maikling panahon ngunit nag-aalok ng pagkakataon sa isang iba’t ibang kuwento ng paglago — ang onchain finance at tokenization — na hindi nakadepende sa AI capex.

Dapat ba mong tradein ang BTC, ETH, at mga asset na naghahedge sa KuCoin?

Nag-aalok ang KuCoin ng isang praktikal na lugar para sa mga investor na naghahanap na mag-diversify sa labas ng konsentratong AI sa US equity nang hindi nagpapabaya sa pagkakaroon ng pagkakataon sa paglago. Mayroon itong higit sa 41 milyong registered users sa buong mundo hanggang Q1 2026 at access sa higit sa 900 mga digital asset, at nag-aalok ang KuCoin ng spot, futures, at earn products para sa BTC, ETH, stablecoins, at emerging tokens na maaaring kumpleto ang isang tradisyonal na equity portfolio.

Para sa mga investor na naghahedge sa panganib ng konserntrasyon sa AI, tatlong gamit ng KuCoin ang nagsisilbing pangunahin. Una, mag-akumula ng BTC o ETH sa regular na jadwal gamit ang spot DCA upang bumuo ng position na hindi nakakarelasyon sa paglipas ng panahon. Ikalawa, gamitin ang mga produkto ng stablecoin earn upang i-park ang dry powder habang nananatili ang yield — kapaki-pakinabang kung nagpapababa ka ng eksposur sa equity bago ang posibleng pagbaba. Ikatlo, crypto hedges ay maaaring mag-offset sa short-term volatility ng portfolio para sa advanced na mga user.

Ang malalim na likwididad, kompetitibong bayarin, at 24/7 access ng KuCoin ay nagiging angkop para sa mga matagalang hedger at aktibong trader. Mag-sign up, tapusin ang pag-verify, at magsimula ka na sa pag-diversify sa loob ng ilang minuto. Maaari ngayon ng mga bagong user na mag-register sa KuCoin at makakuha ng hanggang 11,000 USDT sa mga reward para sa bagong user.

Kongklusyon

Ang 45% na konentrasyon ng AI sa S&P 500 ay hindi isang paghula ng isang iminenteng pagbagsak — ito ay isang pagsukat ng asimetrikong panganib. Ang lahat ng nakaraang mga kaso ng konentrasyon noong 1929, 1973, at 2000 ay nag-correct nang malalim, at ang kasalukuyang setup ay naglalaman ng rekord na valuation kasama ang mga bilog na kita at pasibong paggalaw na reflexividad. Ang mga trigger na pinakamalaking posibilidad na magpapagsimula sa pag-correct ay ang pagbawas ng capex ng hyperscaler, ang pagkabigo sa AI na kita, o ang mas malawak na liquidity shock — walang isa sa mga ito ay maaaring tumpak na itaim.

Ang kontrol ng mga investor ay ang eksposur. Ang mga estratehiyang equal-weight, internasyonal na diversipikasyon, mga hard assets, at selektibong pag-alok ng crypto ay nagpapababa ng pagkakasalalay sa ilang mga AI mega-cap na patuloy na nagdadala. Ang bitcoin lalo na ay naging structural hedge laban sa pagkakasalalay sa equity at pagkawala ng halaga ng fiat, na suportado ng patuloy na adopsyon ng mga institusyonal.

Hindi magkakaroon ng pagbagsak noong 2026. Hindi magkakaroon ng pagbagsak noong 2027. Pero ang ganitong ekstremong konentrasyon ay hindi pa nagresolve nang walang makabuluhang pagbabago ng presyo. Ang paghahanda ngayon — sa pamamagitan ng diversipikasyon, hindi panic — ay ang rasyonal na tugon sa isang merkado kung saan ang 10 na stocks ang nagpapasya sa kapalaran ng 500.

Madalit na Tanong

1. Ano ang porsyento ng S&P 500 na mga stock ng AI noong 2026?

Ang mga mega-caps na nakalantad sa AI ay kumakatawan sa halos 40-45% ng market cap ng S&P 500 noong Abril 2026, na may Nvidia lamang ay hihigit sa 8% na timbang sa index, ayon sa datos ng Deutsche Bank at Goldman Sachs tungkol sa konsentrasyon.

2. Mas malaki ba ang AI bubble kaysa sa dot-com bubble?

Sa pamamagitan ng kontrasyon, oo — ang mga top 10 na stocks ngayon ay hihigit sa 27% na peak weight noong Marso 2000. Sa pamamagitan ng mga valuation multiples, hindi — ang mga kasalukuyang lider sa AI ay nagtatrabaho sa mas mababang price-to-sales ratios kaysa sa mga peak na dot-com na pangalan tulad ng Cisco, na umabot sa 30x sales noong 2000.

3. Ano ang mga sektor na magiging mas mataas kung ang mga stock ng AI ay mag-crash?

Sa kasaysayan, ang mga index na may pantay na timbang, mga value stocks, mga international equities, enerhiya, healthcare, at consumer staples ay lumalabas sa iba sa panahon ng mga mega-cap unwinds. Ang ginto at bitcoin ay nagsagawa rin ng mahusay sa ilang pagbaba ng equity mula 2020.

4. Gaano katagal karaniwang tumatagal ang pagbagsak ng merkado?

Ang mga bear market ay nagkakaroon ng average na 13 buwan mula sa peak hanggang sa trough mula noong 1945, na may pagbaba na average na 36%, ayon sa datos ng S&P Dow Jones Indices. Ang mga pagbagsak na dulot ng konsentrasyon — 1929, 1973, 2000 — ay tumagal nang higit pa, sa pagitan ng 21 at 33 buwan hanggang sa bottom.

5. Maaari ko bang i-short ang mga stock ng AI upang iprotektahan ang aking portfolio?

Oo, sa pamamagitan ng inverse ETFs, put options, o direkta na futures, ngunit ang pag-short sa mga concentrated mega-caps ay naging mahal sa buong 2023-2025 dahil sa patuloy na uptrends. Inirerekomenda ng karamihan sa mga risk manager ang diversification at put-spread hedges kesa sa outright shorts, dahil sa asymmetric na short-squeeze risk.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.