Pananaliksik ng KuCoin Ventures: Inilipat ng MSCI ang Proposal na Paghihiwalay sa MSTR & mga Alalahanin sa Pagsunod; NFP na Nagbabago ng Repricing ng Aset; Pagsusuri sa CEX-TradFi Dual-Track Paths

2026/01/12 11:00:02

1. Weekly Market Highlights

Nagpawalang-bisa ang MSCI ng Proposisyon na Alisin ang MSTR, ngunit ang Pagsusulit sa Matagal-panahon Ay Hindi Pa Tapos

Pinagmulan ng Data: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

Noong linggo, ang abiso para sa pinakatakot na "itim na swan" na kaganapan sa merkado ng crypto—Nakakasagabal ng MSCI ang MSTR—ay pansamantalang inalis. Ang MSCI, ang pinakamahusay na tagapagbigay ng mga indeks sa buong mundo, ay opisyal na nagsabing itataguyod nito ang pagsusumite upang tanggalin ang mga "Digital Asset Treasury Companies" (DATCOs) mula sa kanyang mga pandaigdigang indeks. Bagaman tila ito ay isang tagumpay, kapag tingnan kasama ang pagsasabi ng MicroStrategy (MSTR) tungkol sa kanilang karanasan sa pananalapi, ang mga abala sa pangmatagalang panahon ay hindi pa natutugunan.

Nanatili ang mga kumpanya na mayroong digital asset holdings na lumampas sa 50% ng kanilang kabuuang mga ari-arian ay maituturing bilang hindi-operasyonal na mga entidad (tulad ng ETFs) at susunod na tanggalin mula sa listahan. Ang desisyon na itigil ang proposal na ito ay nangangahulugan na ang Strategy (MSTR) at iba pang mga kumpanya na sumusunod sa Bitcoin treasury strategy ay pansamantalang nanatiling nasa passive investment indices, na nag-iwas sa forced selling ng mga bilions ng dolyar na passive capital na inaasahan ng merkado. Ayon sa pinakabagong 8-K filing ng MSTR, dahil sa price correction sa Q4 2025, ang kumpanya ay narekord ng napakalaking $17.44 na biliyon na di pa na-realize na pagkalugi sa isang solong quarter. Dahil sa mga malalaking hindi pa na-realize na mga pagkawala sa mga aklatan nito, ang presyon ng pagbebenta mula sa pagkakawala ng isang indeks ay maaaring talagang nagawa upang pasimulan ang isang krisis sa likididad. Ang desisyon ni MSCI na "maghintay" ay tila kasama ang mga pag-uugali para mapanatili ang kalikasan ng merkado.

Bakit napili ni MSCI na bigyan ng pansamantalang pahinga ang MSTR? Ang desisyon na ito ay hindi isang buong pag-endorso ng "Bitcoin Treasury Model," kundi isang kompromiso batay sa mga komplikasyon sa operasyon at feedback mula sa merkado. Ang mga pangunahing dahilan ay maaaring maipaliwanag sa tatlong puntos:

-

Self-Proof of Active Management: Noong nagsimula ang Enero, kung minsan ay hindi naging pasibo ang MSTR tulad ng isang fund habang sasabihin ng MSCI ang kanyang mga resulta. Sa halip, ito ay patuloy na tumataas ng pondo sa pamamagitan ng At-The-Market (ATM) equity offerings at mabilis nagbili ng 1,283 na Bitcoin. Ang mataas na panginginig ng pera, kasama ang isang $2.25 na biliyon USD cash reserve, kung minsan ay nagsilbing matibay na ebidensya na ito ay isang "aktibong pinamamahalaang operating company" kaysa sa isang "pasibong holding vehicle."

-

Ang Lojika ng Pagkategorya: Nanlaban ang MSTR na ang simpleng "50% asset ratio" na threshold ng MSCI ay masyadong mekanikal. Kung tumaas ang mga presyo ng Bitcoin, maaaring "pasibo" magbago ang isang software company papunta sa isang fund dahil lamang sa pagtaas ng halaga ng asset. Ito ay magdudulot ng madalas na pagdaragdag at pagtanggal ng mga miyembro ng indeks, na nagreresulta sa malalaking tracking errors. Sa kanyang panlaban na sulat sa MSCI, ginamit ng MSTR ang isang kapani-paniwalang analogy: Kung ang isang kumpanya ay mayroon malalaking reserba ng langis, babalewala mo ito sa indeks?

-

Kulang sa Unified Accounting Standards: Sa kanyang pahayag, binanggit ng MSCI na ang pagkakaiba-iba sa pagitan ng mga ari-arian na "iniuugnay para sa pagsasagawa ng investment" laban sa mga "iniuugnay bilang pangunahing operating assets" sa isang pandaigdigang antas ay nangangailangan ng karagdagang pananaliksik. Ang mga kasalukuyang pahayag sa pananalapi at mga pamantayan sa accounting ay hindi sapat upang suportahan ang ganitong detalyadong, awtomatikong screening.

Bagaman tinanggalan ng MSTR ang agad na pag-alis noong Pebrero 2026, ang pahayag ng MSCI ay naglalaman ng mga nakaugnay na babala, at ang landas sa harap ay hindi pa rin madaling laktawan.

Ang Index Weight "Freeze Order": Pahayag nang eksplisito ng MSCI na hindi ito aalisin ang MSTR ngayon, pero Hindi tataas ang timbang ng Bilang ng Mga Shares (NOS) ng MSTR. Ang galaw na ito ay epektibong huminto sa flywheel ng paglago ng MSTR. Noon, sa ilalim ng modelo ng MSTR na "mag-isyu ng mga share upang bumili ng Bitcoin", kailangan ng mga pasibo index fund na bumili ng bawat bagong isinusulong na share sa batayang pro-rata. Ngayon na ang timbang ay nakasara, ang mga pasibo fund ay hindi na kukuha ng anumang mga bagong isinusulong na share ng MSTR sa hinaharap. Ito ay direktang binabawasan ang momentum para sa pagtaas ng presyo ng stock at binabawasan ang kahusayan ng hinaharap na pondo.

Punaan ang "Non-Operating Companies": Papalabas ang MSCI ng isang mas malawak na konsultasyon upang muling tukuyin ang mga "non-operating companies." Mayroon itong kasalukuyang mga holdings na 673,783 na mga Bitcoin, Ang MSTR ay isang malaking entidad. Sa hinaharap, maaaring ipakilala ang "mga pinagmulan ng kita" o "mga istruktura ng cash flow" bilang mga bagong kriteria. Kung hindi maaaring ipakita ng MSTR na ang kanyang negosyo sa software o iba pang operating cash flows ay sapat upang mag-abi-abi ng utang, Patuloy itong nasa harap ng panganib na mailarawan bilang "high-risk investment vehicle."

Sa mga araw na darating, na nawalan na ng "automatic blood transfusion" function ng pasibo na pondo, kailangan ng MSTR na magrely nang mas mabigat sa market performance ng Bitcoin, sa sariling operating cash flows, at sa alternative financing capabilities upang mapasaan ang mas malawak na pagsusuri ng MSCI sa mga "non-operating companies." Ang digmaan sa "right of definition" ay paunlambit lamang nagsimula.

2. Pumili ng Weekly Market Signal

Re-pekasyon ng mga Aset Dahil sa Pagbabago ng mga Inaasahang Rate, Pag-unwind ng Carry Trade, at Pagpapagawa ng Pabor sa Panganib

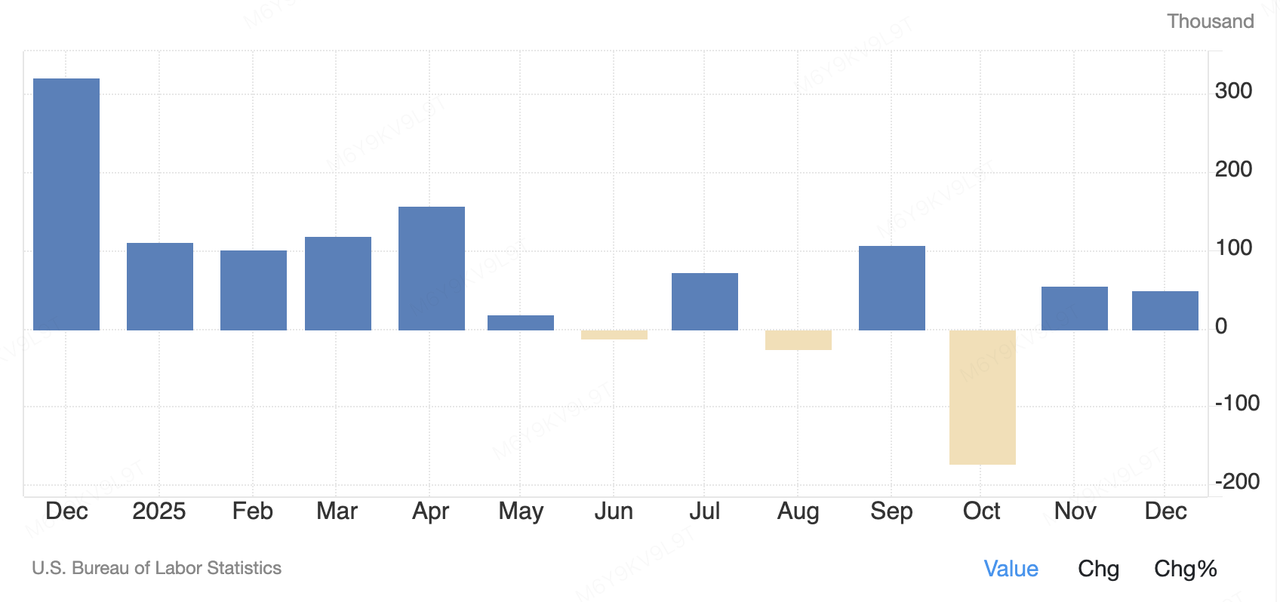

Noong nakaraang linggo, ang global na pagsusukat ng panganib ay pangunahing naapektuhan ng dalawang makro na tema: ang isa ay mula sa maikling-takdang mga data shocks ng U.S., at ang isa pa ay mula sa mga signal ng patakaran sa gitna hanggang pangmatagalang mula sa Bank of Japan. Noong Biyernes, inilabas ng U.S. Bureau of Labor Statistics ang report ng nonfarm payroll para sa Disyembre, na nagpapakita ng pagtaas ng humigit-kumulang 50,000 na mga trabaho—mas mababa kaysa sa inaasahan ng merkado na humigit-kumulang 70,000. Samantala, ang rate ng kawalan ng trabaho ay hindi inaasahan na bumaba sa 4.4%, at ang paglago ng sweldo ay patuloy na nasa maayos na direksyon. Ang ganitong kombinasyon ng "pababang paglago ng empleyo ngunit walang destabilization" ay patuloy na sumusunod sa trend ng paulit-ulit na pagbaba ng U.S. labor market at nagbawas sa inaasahan ng merkado para sa isa pang mabilis na pagbaba ng rate ng Federal Reserve sa maikling panahon. Pagkatapos ng paglabas ng data, ang merkado ay naging masigla sa interpretasyon nito bilang isang soft landing kaysa sa isang signal ng depresyon, at ang pagnanais ng U.S. equity risk ay karami-karami ay hindi naapektuhan.

United States Non Farm Payrolls

Source ng Data: tradingeconomics.com

Sa kabilang banda, ang mga signal mula sa Bank of Japan ay may mas malalim na epekto sa pandaigdigang likwididad. Noong unang bahagi ng Enero, si Governor ng Bank of Japan na si Kazuo Ueda, sa kanyang unang pampublikong paglitaw ng taon, ay paulit-ulit na sinabi na patuloy ang BOJ na magpapatuloy sa kanyang normalisasyon ng monetary policy habang ang inflation at ang kahusayan ng ekonomiya ay sumasakop sa mga inaasahan. Kahit na ang pahayag na ito ay hindi nagmula sa agarang patakaran na sorpresa, ito ay nagpapatibay ng systematikong paglabas ng Japan mula sa mahabang panahon ng ultra-loose framework. Ang mas malalim na implikasyon ay habang ang huling malaking central bank na nananatiling may mahabang panahon ng ultra-loose patakaran, ang "normalisasyon" ng Japan ay nagbabago ng pandaigdigang distribusyon ng likwididad. Habang ang rate differential sa pagitan ng Japan at ng U.S. ay paulit-ulit na umuunlad, ang kahusayan ng pandaigdigang carry trade ay bumababa, at ang mga usapin tungkol sa pagbabalik ng Japanese capital mula sa panganib na asset sa ibang bansa ay tumatagal ng lakas. Sa pangmatagalang pananaw, ito ay systematikong babawasan ang insentibo ng lokal na Japanese funds na magkaroon ng U.S. Treasuries, idudulugan ang capital pabalik sa bansa, limitahan ang pandaigdigang demand para sa U.S. Treasury, at indirektang tataas ang discount rate baseline para sa pandaigdigang panganib na asset.

Pumasok sa unang linggo ng palitan ng 2026, ipinakita ng pangalawang merkado ng crypto ang tipikal na "bull-trap" pattern ng volatility—tumataas muna bago bumagsak. Sa simula ng linggo, pinagdudulohang ng pagbawi ng risk appetite, BTC nakuha uli ang $90,000 psychological barrier at paulit-ulit na sinubukan ang $94,000 level, naabot ang isang linggong mataas na halos $94,700. ETH Tumataas ng humigit-kumulang 10% sa parehong panahon, bumalik sa ibabaw ng $3,200 at nangunguna nang malaki sa BTC, nagpapahiwatig ng tactical rotation patungo sa mga mataas na beta assets. XRP ay partikular na nakilala, tumaas ng higit sa 25% hanggang sa mga $2.20, na nag-angat ng maraming mainstream na altcoins at pansamantalang tumaas ang speculative sentiment. Gayunpaman, pagkatapos ng data sa NFP noong Biyernes, ang mga inaasahan sa interest rate ay mabilis na umapaw, na nagdulot ng malaking pagbabago sa sentiment ng merkado. Ang BTC ay bumalik mula sa kanyang mga pinakamataas upang subukan muli ang antas ng $90,000, samantalang ang ETH ay bumagsak hanggang sa humigit-kumulang $3,085, at ang iba pang mga mainstream na asset tulad ng XRP at SOL ay sumunod din sa kanilang mga kinita. Sa pangkalahatan, habang ang kabuuang market cap ng crypto ay pansamantalang lumampas sa $3 trilyon may isang linggong pagtaas ng halos 5%, ang paglago ay nakasentro sa unang araw ng linggo. Ang isang araw na pagbagsak na idinulot ng NFP data ay halos nagsilbi ng dating optimismo, ipinapakita ang ekstremong sensitibo ng merkado sa mga inaasahan ng macro rate. Sa sandaling umunlad ang naratibo ng "delayed rate cut", mabilis na umalis ang kapital mula sa mga mataas na beta na ari-arian. Ang ganitong istraktura—pinangungunahan ng mga inaasahan ng macro kahit walang pagbagsak sa mga batayan—ay nananatiling pangunahing hamon para sa merkado ng crypto noong unang bahagi ng 2026.

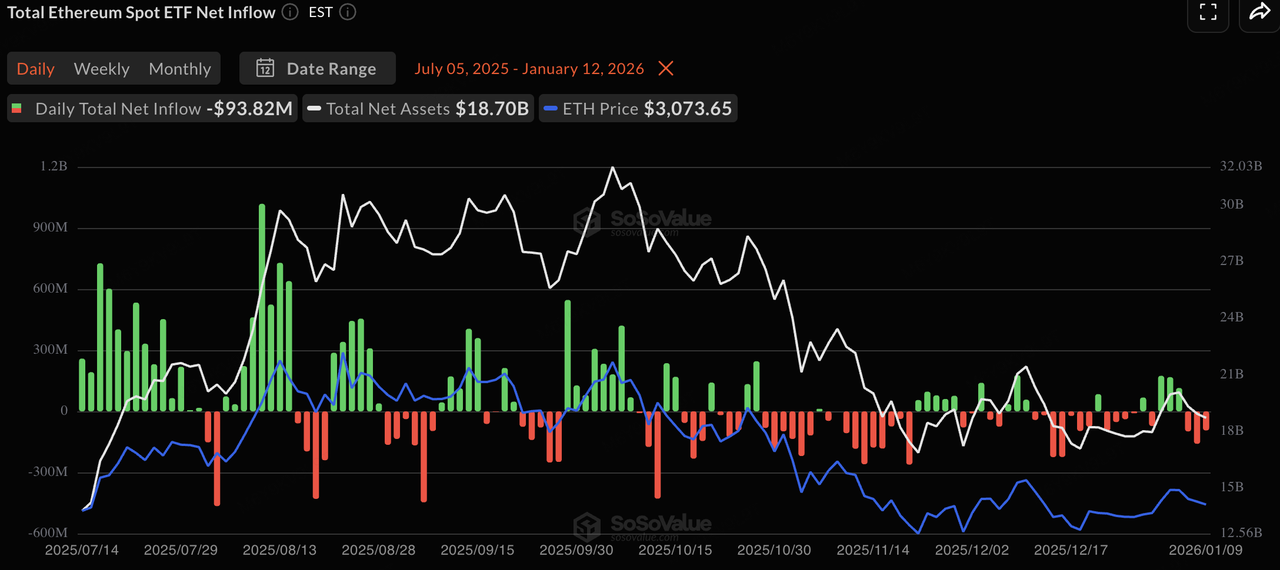

Katulad nito, ang mga paggalaw ng spot ETF ay sumunod sa pattern na "first-in, first-out". Sa simula ng linggo, sa gitna ng pagtaas ng risk appetite, ang parehong Bitcoin at Ethereum spot ETF ay narekord na may net inflows. Partikular na ang Bitcoin ETF ay nakaranas ng single-day inflows na umabot sa relatibong mataas na hindi nakita sa loob ng ilang buwan, na nagpapahiwatig ng tactical na pagbabalik ng short-term allocation capital. Gayunpaman, habang dumating ang macro data, ang sentiment ay naging cautious, at ang mga ETF flows ay bumagal o nagsimulang makita ang outflows. Sa pangkalahatan, ang institusyonal na pag-uugali sa antas ng ETF ay patuloy na napakasigla ng price action, na nagpapakita ng tactical allocation strategy kung saan ang traditional capital ay nananatiling nasa sidelines hanggang sa mawala ang macro uncertainties.

Pinagmulan ng Data: SoSoValue

Nangunguna ang stablecoin na kabuuang market cap na umabot sa halos $308 bilyon, na tumaas nang marginal na 0.01% week-over-week, nananatiling nasa mataas na antas ng bottoming phase. Sa gitna nito, ang market cap ng USDT ay nasa $186.792 bilyon, na nananatiling nangunguna sa 60.70% na bahagi. Sa kabila nito, ang USDC ay karanasan ng 5.09% na buwanang pagbaba ng market cap, na nagpapakita ng mapagbantay na mga paniniwala ng mga compliant funds sa gitna ng macro uncertainty. Sa istruktura, ang mga pondo ay nagmumula patungo sa mga asset na nagbibigay ng balance sa yield at compliance. Ang Global Dollar (USDG) at Circle USYC ay karanasan ng 20.92% at 12.82% na buwanang pagtaas ng market cap, ayon sa pagkakabanggit. Ito ay nagpapakita na sa gitna ng fluctuating rate expectations, ang mga mamumuhunan ay pabor sa mga bagong uri na may interest returns o malakas na suporta. Sa pangkalahatan, ang on-chain na "dry powder" ay nananatiling sapat, na may mga pondo na karamihan ay nasa hold-and-wait mode.

Pinagmulan ng Data: DeFiLlama

Batay sa pinakabagong CME FedWatch data, ang konsensya ng merkado tungkol sa pagpapanatili ng Federal Reserve ng mga rate na pare-pareho sa January meeting ay umabot na sa 95.0%. Ang hindi inaasahang pagbaba ng unemployment rate sa nonfarm, kasama ang matatag na mga suweldo, ay nangangahulugan na nakakatakpan na ang emergency rate cut window sa maikling-tanaw. Ang merkado ay ngayon ay nagmamarka ng unang malaking rate cut sa March, kasama ang 25bp cut probability na 27.9%, samantalang ang pagpapanatili ng kasalukuyang rate ay nananatiling pangunahing inaasahan na may 70.8%.

Sa gitna hanggang mahabang termino, ang focus ng rate pricing ay paulo-palo lumilipat pababa. Ang mga inaasahan ng rate cut para sa H1 2026 ay nasa relatibong mahigpit, may isang midpoint na nasa paligid ng 325–375bps; hanggang sa huli ng 2026 hanggang 2027, ang merkado ay nagsisimulang mag-imbento ng isang mas agresibong landas ng pagpapalaya, kung saan ang 300–325bps ay paulo-palo naging ang bagong anchor para sa mga distansya rate. Ang ganitong "matinding maikli, madaling mahabang" istruktura ay nagpapakita ng paborito ng Fed na palawakin ang mga panahon ng pagsusuri upang labanan ang natitirang inflation hangga't ang merkado ng trabaho ay hindi bumagsak nang malaki. Para sa mga crypto asset, ang pagtanggal ng mga inaasahan ng rate cut noong Enero ay nangangahulugan na hindi malamang na mabilis na tumaas ang mga short-term liquidity premiums, at maaaring patuloy na magkaroon ng malawak na paggalaw ang mga merkado sa kasalukuyang mataas na rate habang nagsisimulang maghintay para sa mas malinaw na signal ng patakaran noong Marso.

Pinagmulan ng Data: CME FedWatch Tool

Mga Pangunahing Kaganapan na Tingnan Sa Linggong Ito (GMT+8):

-

Enero 13: Paghahayag ng U.S. CPI noong Disyembre. Kung patuloy na lumalabagal ang core CPI, maaaring mapawi ang mga presyon ng pagpapalakas mula sa data ng nonfarm at magbigay ng momentum para sa mga merkado ng crypto upang masakop ang mga antas ng resistance.

-

Enero 14: U.S. Disyembre PPI at retail sales data. Mga ito ay magpapalakas pa ng larawan ng inflation at makaapekto sa "recession expectations" pricing.

-

Enero 15: Desisyon sa rate ng interes ng Bank of Korea. Bilang isa sa mga pangunahing merkado ng crypto trading sa Asya, ang patakaran ng Korea ay direktang makakaapekto sa mga rate ng palitan ng KRW at sa mga lokal na premium ng retail.

Pangunahing Pagsusuri sa Pondo ng Merkado:

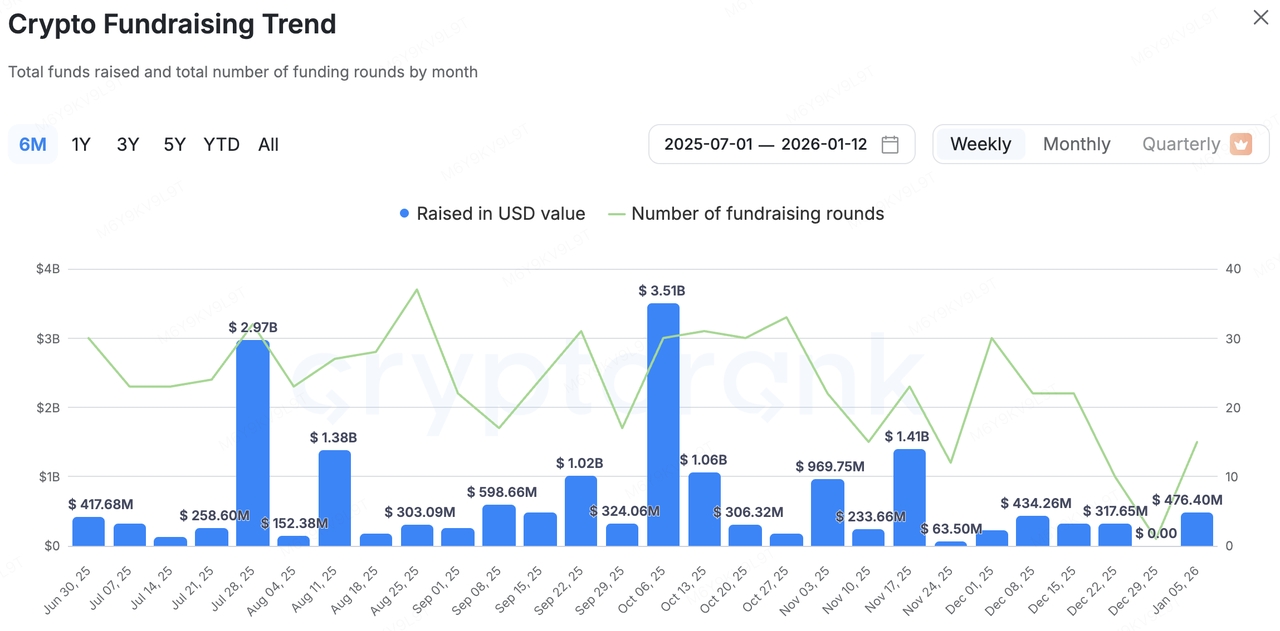

Pabalik-loob ang aktibidad sa unang merkado ng crypto-native nang malaki sa linggong ito. Ayon sa CryptoRank, mula Enero 5–12, nagpahayag ang merkado ng higit sa 10 pangyayari sa pondo na kabuuang $476 milyon. Kumpara sa tahimik na wakas ng Disyembre 2025, umandar nang mabilis ang pagpasok ng pondo sa simula ng taon, at lumaki ang mga sukatan ng indibidwal na pondo, na nagpapahiwatig na nagsimula na ang mga institutional na manlalaro ng isang bagong round ng asset allocation noong unang bahagi ng 2026.

Pinagmulan ng Data: CryptoRank

-

Nakuha ng Fireblocks ang Tres Finance sa halagang $130 milyon, na naglalayong i-integrate ang mga tool para sa accounting at pagsusulat ng crypto sa operating system ng Fireblocks para sa digital asset.

-

Nag-raise ng $15 milyon ang Babylon sa isang round ng pondo na pinamunuan ng a16z Crypto para sa pagpapaunlad ng isang protocol ng staking at pautang ng Bitcoin na hindi nangangasiwa, na nagpopromote ng orihinal na paggamit ng BTC sa DeFi.

-

Nakumpleto ni Rain ang $250 milyon Series C na pinamumunuan ng ICONIQ sa $1.95 bilyon valuation, pinalawak ang stablecoin payment infrastructure para sa enterprise-level global settlement.

Nanatiling Ubyx ang Strategic Investment mula sa Barclays, Paghahanda para sa "Banking" Compliant Payment Channels

Ang pinakamahalagang transaksyon sa larangan ng estratehiya ngayong linggo ay ang pagsali ng Barclays sa pwestyon ng Ubyx, isang kumpletong asset management at payment infrastructure provider. Ito ay hindi lamang isang pagsali ng pondo kundi isang malinaw na mensahe mula sa isang unang antas na komersyal na bangko na nagpapakita ng crypto-native infrastructure sa pandaigdigang clearing system.

Ang negosyo ng Ubyx ay nakatuon sa pagpapatayo ng pandaigdigang platform ng pagnilng na nagpapahintulot sa maraming stablecoin (tulad ng USDT, USDC, PYUSD, atbp.) na lumikha tulad ng unibersal na digital na pera. Partikular, ito ay gumagamit ng isang napagkasunduang libro ng mga patakaran at mekanismo ng pre-funded settlement account upang matiyak ang par-value redemption sa pagitan ng mga tagapag-isyu at institusyon, na sumusuporta sa mga pagsingil ng peer-to-peer nang walang mga intermediyaryo habang pinagsasama ang accounting treatment bilang cash equivalents. Ito ay naglutas ng mga pangunahing problema sa kasalukuyang merkado ng stablecoin: kadalasan kailangan ng mga user na "on/off-ramp" sa pagitan ng crypto world at mga tradisyonal na bangko, na nagreresulta sa mataas na friction costs. Ang Ubyx ay inililimot ang bottleneck na ito sa pamamagitan ng direktang redemption papunta sa mga bank o fintech account, na nagpapalakas ng mass adoption. Sa pamamagitan ng infrastructure na ito, ang mga tradisyonal na institusyon tulad ng Barclays ay makakamit ang walang hirap na mapping sa pagitan ng fiat account at on-chain stablecoin positions, na nagagamit ng smart contracts para sa epektibong cross-border settlement at treasury management habang nananatiling may kontrol sa compliance audit (KYC/AML).

Sa konteksto ng paulit-ulit na pagpapatupad ng mga batas para sa global na stablecoin, ang Ubyx ay nagsisilbing "compliance bridge." Ang pagpasok ng Barclays ay nagpapahiwatig na ang hinaharap na kompetisyon sa pagbabayad ay hindi na lamang tungkol sa mga channel kundi sa malalim na integrasyon ng mga "account + clearing layer." Sa susunod, ang rate ng pagpasok pagkatapos ng paglulunsad at kalalim ng pakikipagtulungan sa mga pangunahing issuer ay mahalaga upang subaybayan, na nagsisigla sa epekto ng "stablecoin era."

3. Proyekto Spotlight

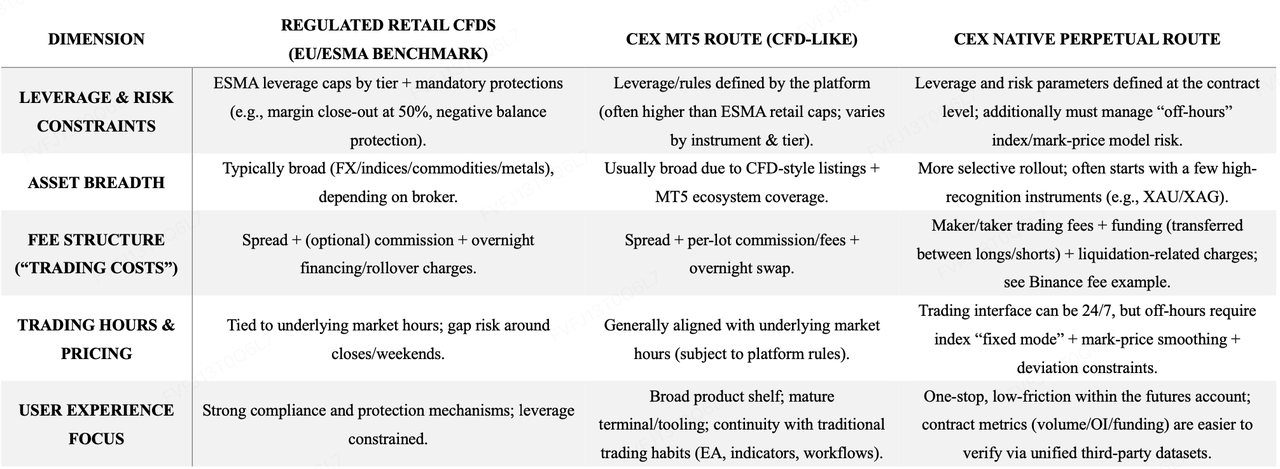

Ang Mga Exchange ng Crypto Ba Ay Naglalayong Magpunta sa TradFi Para sa Incremental Growth? Dalawang Parallel na Landas: MT5 (CFDs) vs. Native Perpetuals

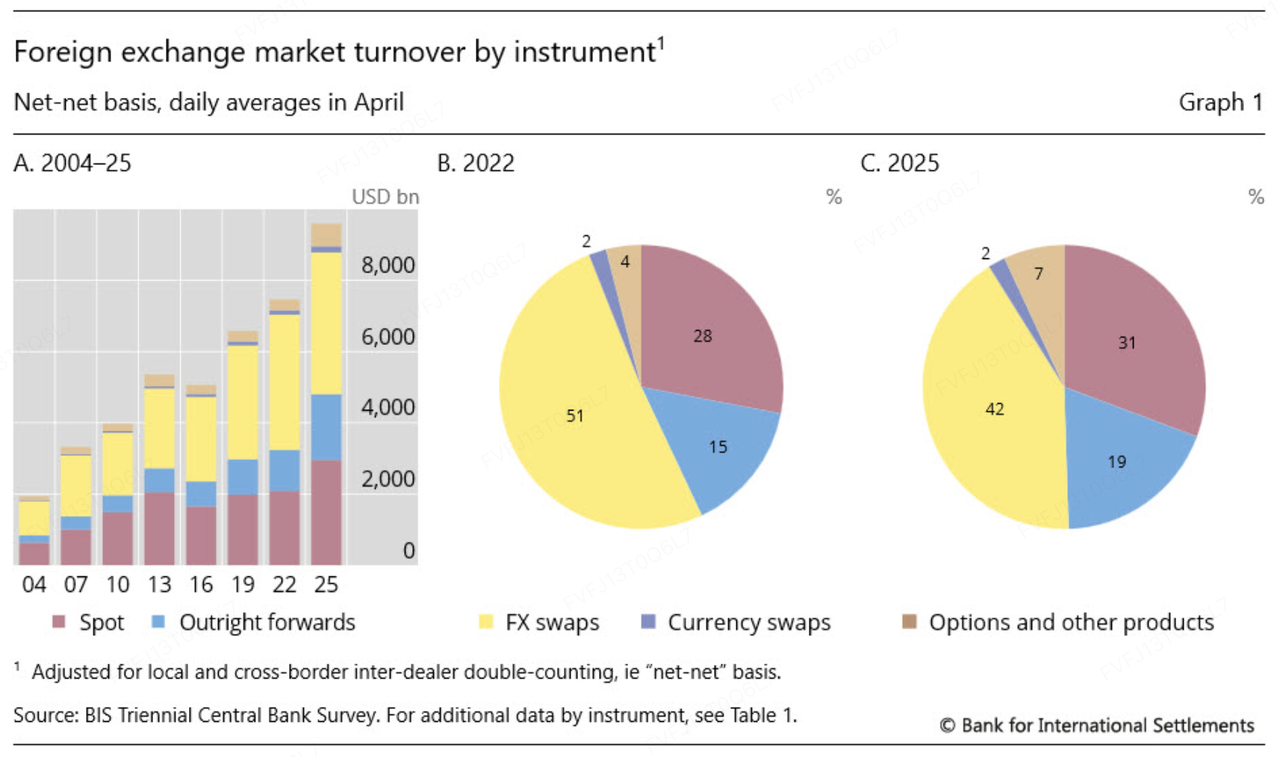

Sa isang yugto ng merkado na mayroong relatibong mahinang crypto volatility at mas kompetitibong "zero-sum" likwididad, ang pagpapalawig ng mga crypto exchange patungo sa TradFi ay, sa ugat nito, ay isang paghahanap ng mas matatag na mga oportunidad sa trading at access sa mas malaking, addressable na pool ng likwididad. Ang mga kamakailang data ay sumusuporta sa direksyon na ito: ang BIS 2025 triennial survey ay nagsuporta ng global OTC FX average daily turnover ay umabot sa $9.6 trilyon noong Abril 2025 (+28% vs. 2022), samantalang ang World Gold Council (WGC) ay nagpapakita ng gold market average daily trading volume tumalon hanggang sa $361 na bilyon noong 2025 (+56% YoY), at maikling pumalag at $561 bilyon/karaniwang araw no Oktubre 2025. Sa mga panahon kung saan mas marami ang macro catalysts, ang FX at mga mahalagang metal ay madalas lumikha ng mas maraming "tradable volatility," na nagpapalaki ng mas praktikal na batayan ng demand para sa mga exchange na palawigin ang kanilang product shelf.

Pinagmulan ng Data: https://www.bis.org/statistics/rpfx25_fx.htm

Mula sa pananaw ng product strategy, ang merkado ay palaging nangangarani ng isang "dual-track" na paraan:

-

MT5 (CFD) route — mabilis na pagpapalawak at pagkakakilala para sa mga trader ng TradFi. Sa pamamagitan ng pag-adopt ng isang modelo na mas malapit sa tradisyonal na CFD/brokerage stack, ang mga platform tulad ng Bybit at Bitget ay maaaring mabilis na mag-akap ng FX, mga mahalagang metal, mga komodity, at mga indeks—habang natural na pinapagana ang umiiral na mga gawi at tool ng mga tradisyonal na mangangalakal (halimbawa, MT5 workflows).

-

Lohikal na perpetual route - isang pinagsamang karanasan at muling paggamit ng crypto derivatives flywheel. Ito ay nagpapahalaga sa pag-integrate ng mga eksponensya ng TradFi direktang sa loob ng core derivatives ecosystem ng exchange. Halimbawa, inilista ng Binance ang mga TradFi perpetuals na may quote sa USDT (halimbawa, XAUUSDT, XAGUSDTat inilathala ang kanyang paraan ng pagtrato sa panahon ng hindi pag-trade (halimbawa, fixed index mode, mark-price smoothing at deviation constraints) upang mapababa ang mga hindi kinakailangang liquidation na dulot ng pagkakaiba-iba ng index/mark-price kapag natigil ang pag-update ng underlying index.

Ang maagang aktibidad sa kalakalan ay nanghihiram ng iba't ibang lens. Para sa MT5/CFD na paraan, ang kahalagahan ng merkado ay madalas nanghihiram sa mga pahayag ng platform at ulat ng media (halimbawa, ang Bybit ay nasa $24B na araw-araw na volume ng ginto at FX; ang Bitget ay nangunguna sa araw-araw na volume ng TradFi na lumampas sa $2B). Sa kabilang banda, ang orihinal na paraan ng perpetual ay mas madali para sa mga third party na suriin sa ilalim ng isang mas standard na framework - halimbawa, ang Coinglass ay nagbibigay ng 24h na volume at mga snapshot ng open interest para sa XAU contracts para sa panlabas na cross-checking. Mahalaga, ang "volume" sa iba't ibang modelo ay maaaring mag-reflect ng iba't ibang estadistika (notional turnover, contract face value, inclusion ng leverage, cross-product aggregation), kung kaya mas angkop ito para sa pagkuha ng momentum at paglago, kaysa sa isang mahigpit na apples-to-apples na sukatan para sa pag-rank.

Ang pinakamalaking pagkakaiba sa pagitan ng dalawang paraan ay madalas lumitaw sa mga mekanika ng presyo at trading frictions:

-

Ang MT5/CFD ay tila katulad ng tradisyonal na margin trading: Ang mga spread at komisyon bawat lot ay bumubuo ng mga eksplisitong gastos sa transaksyon, samantalang ang mga overnight swap ay naging pangunahing gastos sa pagmamay-ari.

-

Ang native perpetuals ay nagsasalalay sa mga bayad at pondo ng estilo ng palitan: Ang mga bayad para sa maker/taker ay ang pangunahing eksplisitong gastos, ang mga rate ng pondo ay nagpapalitan ng PnL sa pagitan ng mga long at short, at maaaring mag-apply ang mga bayad na may kaugnayan sa likwidasyon. Gamit ang mga inilabas na batayan ng Binance bilang halimbawa, ang mga bayad sa perpetual ay madalas na nakasalalay sa 0.02% para sa maker / 0.05% para sa taker, habang ang pondo para sa XAU ay madalas na nagsasagawa sa isang 4-oras na takbayan, nagbabago ayon sa pagkakasagupaan ng posisyon at mga dynamics ng basis. Sa kabilang banda, madalas na ipinapakita ng mga pahina ng Bybit MT5 ang mga presyo sa isang mas brokerage-native na format (halimbawa, "mula sa $3 bawat lot"), at ang Bitget ay madalas na nag-productize ng pagpapalabas ng gastos sa pamamagitan ng "komisyon bawat lot + antas ng leverage" sa antas ng instrumento.

Dapat ding mag-ingat sa paghahambing ng leverage. Ang mga tradisyonal na regulatory regime (halimbawa, ESMA) ay nagpapalagay ng mga limitasyon sa leverage ng CFD para sa mga retail bawat kategorya (halimbawa, 20:1 para sa ginto/mga pangunahing indeks; 30:1 para sa mga pangunahing pares ng FX). Ang mga alokasyon ng MT5 ng mga crypto exchange kadalasang nagmamarka ng mas mataas na mga takda (depende sa instrument at antas), habang ang mga sariling perpetual contract kadalasang naglalabas ng mas "exchange-native" na takda bawat kontrata (halimbawa, XAGUSDT hanggang 50x ayon sa inilahad).

Pinagmulan ng Data: Pagsasama ng KuCoin Ventures batay sa publikong impormasyon

Mula sa pananaw ng platform strategy, native perpetuals masalimu nang mas maramdaman na kategorya ng "in-house listed" derivatives: ang mga ugali sa pag-trade, kontrol sa panganib, market making, at mga flywheel ng likididad ay nananatiling nasa sariling derivatives ecosystem ng exchange - ginagawa itong madali para iko-koordinar sa mga umiiral nang framework ng margin at interface ng quant/market-maker. MT5/CFD, sa kabilang dako, ay gumagana nang mas tulad ng isang broker-style incremental line: mas mabilis itong ilunsad, mas malawak ang sakop, at mas angkop para kumita ng mga tradisyonal na gumagamit ng FX/CFD na may minimal na pagbago sa gawi. Para sa mga retail na gumagamit, ang trade-off ay tila ganun din: ang mga naitatag na perpetual ay kadalasang nagbibigay ng isang-stop experience, mas mababang friction, at mas maraming panlabas na matutukoy na data, habang ang MT5/CFD ay kadalasang nagbibigay ng mas malawak na sakop ng produkto, mga naging terminal ecosystem, at patuloy na workflow.

Ang dalawang paraan na ito ay hindi magkakasalungat. Ang pinakamahusay na halaga ayon sa layunin ng isang palitan—kahit ano ang nais nito ay ang pagpapalakas ng likididad sa loob ng sariling derivatives ecosystem nito, o kung ano ang nais nito ay ang mabilis na pagpapalawak ng produkto sa pamamagitan ng isang matatag na brokerage framework upang harapin ang isang mas malawak na base ng trader sa TradFi. Ang pinakabagong galaw ng Bitget, halimbawa, ay nagpapakita kung paano isang solong venue ay maaaring magpush ng parehong mga daan sa parallel upang serbisyo sa iba't ibang segment ng user at iba't ibang layer ng demand.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang nangungunang investment arm ng KuCoin Exchange, isang nangungunang global na crypto platform na itinayo sa batayan ng tiwala, na naglilingkod sa higit sa 40 milyong mga user sa 200+ bansa at rehiyon. Layunin nitong mag-invest sa mga pinaka-disruptive na crypto at blockchain na proyekto ng Web 3.0 era, at suportahan ang mga crypto at Web 3.0 na developer nang may pondo at estratehikong paraan gamit ang malalim na mga pagsusuri at pandaigdigang mga mapagkukunan.

Bilang isang komunidad-oriented at research-driven na investor, ang KuCoin Ventures ay nagsasagawa ng malapad na pakikipagtulungan sa mga proyektong nasa portfolio nito sa buong buhay na siklo nito, na may focus sa Web3.0 infrastructures, AI, Consumer App, DeFi at PayFi.

Pahayag ng Pagtanggi Ang pangkalahatang impormasyon tungkol sa merkado na ito, maaaring mula sa third-party, komersyal, o pinondohan ng advertiser, ay hindi isang payo sa pananalapi o pamumuhunan, alok, paghingi, o garantiya. Nanghihikayat kami ng responsibilidad para sa kanyang katumpakan, kumpletuhan, kumpiyansa, at anumang nangyari sa mga pagkawala. Ang mga pamumuhunan/trading ay may panganib; ang nakaraang kinalabasan ay hindi nagbibigay ng garantiya sa mga resulta sa hinaharap. Ang mga user ay dapat mag-research, magpasya nang may pag-iingat, at mag-ambag ng buong responsibilidad.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.