Bakit mahalaga ang utang ng US sa mga karaniwang tao na hindi sumusunod nang mabuti sa patakaran sa pondo?

2026/04/24 07:15:02

Panimula

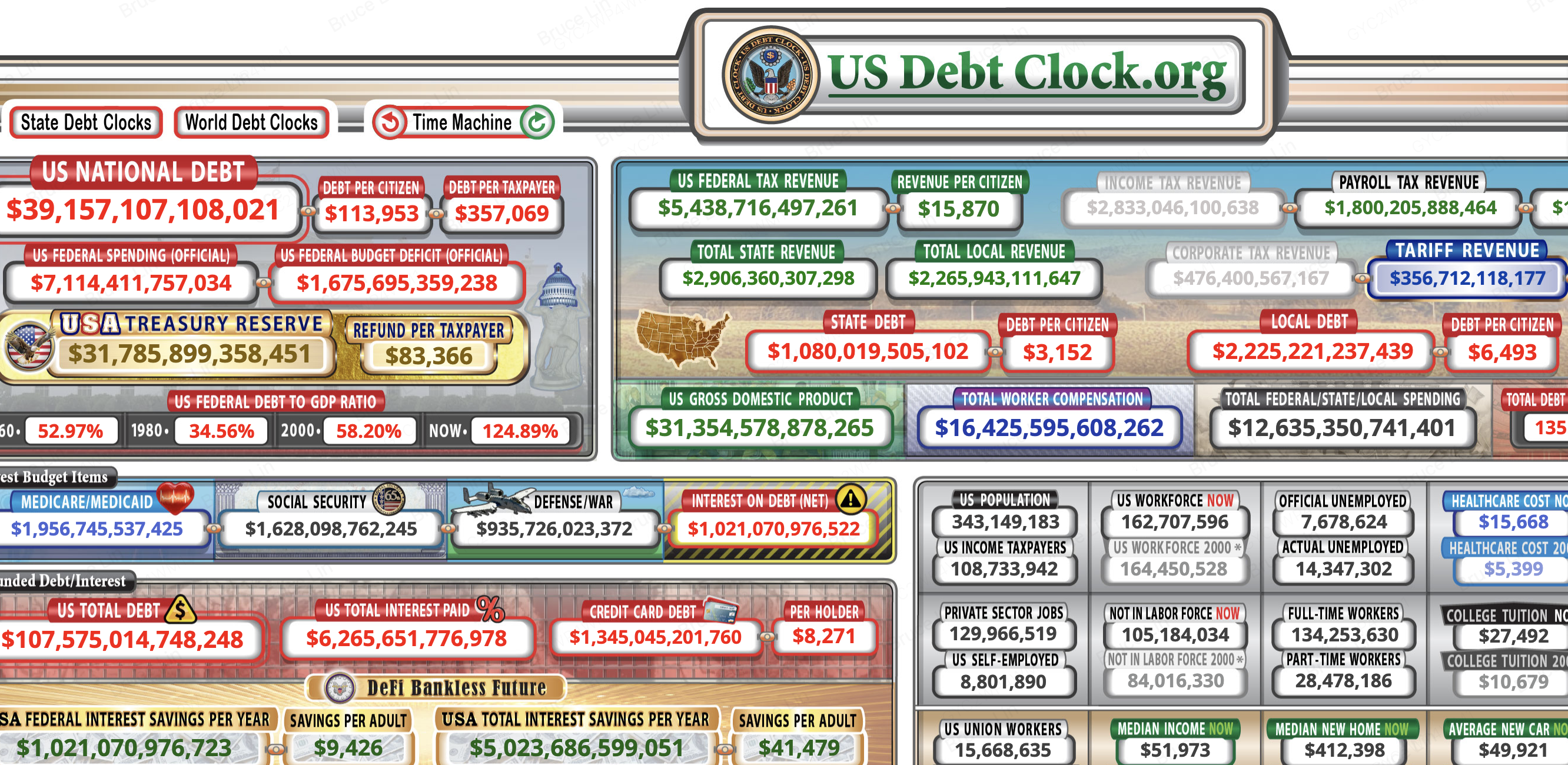

Nakakaalam ka ba na bawat tao na naninirahan sa Estados Unidos ay may utang na higit sa $113,000 sa pambansang utang? Ang pagtaas ng utang ng US ay direktang nagpapababa ng kakayahan bumili, nagpapataas ng gastos sa pagpapautang, at nagbubulag-bulagan sa mga serbisyo panlipunan na nakikibasehan ng milyun-milyon—kahit hindi ka pa man nakakakita ng isang pagpupulong ng kongreso tungkol sa budget. Ang pambansang utang ay lumampas na sa $39.14 trilyon, batay sa datos ng USDebtClock.org, kung saan bawat magbabayad ng buwis ay may bahaging $357,000. Ang mga numero na ito ay hindi abstraktong pagsasaulo. Ito ay nangangahulugan ng mas mataas na presyo sa tindahan, mas mataas na rate sa mortgage, at mas maliit na benepisyo sa Medicare at Social Security sa mga susunod na taon.

Mahalaga ang pag-unawa sa koneksyong ito dahil ito ang nakakaapekto sa kung saan mo itinatago ang iyong savings, kung paano mo isisikap ang iyong pensiyon, at anong mga asset ang kayang panatilihin ang kanilang halaga habang tumataas ang presyur sa pampublikong pondo.

Para sa mga mambabasa na naghahanap ng mas malalim na konteksto:

-

Record $40 Trillion US Debt ay tumitingin kung paano nagbabago ng dinamika ng cryptocurrency market sa 2026 ang paglalawak ng pambansang pagpapautang,

-

habang Tokenized Treasuries ay nagpapaliwanag kung paano makakakuha ng yield mula sa gobyerno bond gamit ang mga instrumento batay sa blockchain sa KuCoin.

Ang utang ay nasa iyong wallet na

Ang bawat dolyar ng $39.14 trilyon na pambansang utang ay nagpapahina sa kakayahan bumili at nagpapataas ng mga presyo ng konsumidor, kaya ang iyong sahod ay bumibili ng mas kaunti kahit na ang bilang sa iyong paycheck ay nananatiling pareho. Kapag nagtataglay ang pamahalaang pambansa ng deficit — kasalukuyang $1.68 trilyon bawat taon batay sa mga numero ng USDebtClock — ito ay pinapagana ang kakulangan sa pamamagitan ng paglabas ng mga Treasury securities. Ang mga securities na ito ay binibili ng mga bangko, mga institutional investor, at ang Federal Reserve. Kapag bumibili ang Fed ng Treasuries, ito ay epektibong gumagawa ng bagong pera para sa ganoon. Ang pagpapalawak na ito sa pera ay nagdudulot ng pagkawala ng halaga ng bawat dolyar na nasa sirkulasyon.

Ang resulta ay ang implasyon na dinadanas ng karaniwang Amerikano sa mga pump ng gas, tindahan ng pagkain, at mga opisina ng pag-renta. Hindi mo kailangang sundin ang mga auction ng bono o mga proyeksyon ng budget upang marinig ang epekto. Kapag lumalawak ang suplay ng pera nang mas mabilis kaysa sa produksyon ng mga produkto at serbisyo, tumataas ang mga presyo. Ito ang eksaktong nangyari habang tumataas ang utang pababa sa higit sa $39 trillion. Nawawala ang tunay na halaga ng iyong Savings account kahit na ang nominal na balanse ay hindi bumababa. Isang dolyar na itinatabi sa isang karaniwang checking account limang taon na ang nakalilipas ay bumibili ng mas kaunti ngayon, hindi dahil nagbago ang account, kundi dahil sa paglalawak ng basehan ng pera na pinagbigyan ng utang ang halaga ng dolyar mismo.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Metros | Kasalukuyang Bilang |

| Pambansang utang ng US | $39.14 trilyon |

| Utang bawat mamamayan | $113,906 |

| Utang bawat mamamayan na nagbabayad ng buwis | $357,069 |

| Pangkabuuang Defisit ng Pederal | $1.68 trilyon |

| Kita sa Utang (Neto) | $1.63 trilyon |

| Ratio ng Utang sa GDP | 124.88% |

| Kabuuang Utang Kasama ang Hindi Pinalalagyan na Mga Pansariling Pautang | $107.50 trilyon |

| Kabuuang utang bawat mamamayan | $313,074 |

Paano isasalin ang $39 Trilyon sa mga pang-araw-araw na presyo

Pinopondo ng pederal na pamahalaan ang kanilang deficit spending sa pamamagitan ng paglabas ng Treasury bonds, na nagpapalawak sa suplay ng pera at nagpapababa sa halaga ng mga umiiral na dolyar. Ayon sa USDebtClock, ang pederal na paggastos ay kasalukuyang hihigit sa $7.11 trilyon taun-taon habang ang kita ay hindi sapat, na nagpupukaw sa Treasury na mag-borrow ng kalakasan. Ang pag-borrow na ito ay hindi nangyayari sa isang vacuum. Ito ay nagpapakilala ng liquidity sa mga financial markets na sa huli ay dumadaloy sa mas malawak na ekonomiya.

Kapag mas maraming dolyar ang naglalayong kumita ng parehong dami ng pagkain, tahanan, at enerhiya, tumataas ang mga presyo. Ipinapaliwanag ng dinamikang ito kung bakit ang mga panahon ng mabilis na pagkumpuni ng utang ay madalas nauugnay sa mas mataas na antas ng inflasyon. Mas malakas na nadarama ng karaniwang manggagawa ang presyon dahil ang paglago ng sahod ay karaniwang naiiwan sa pagtaas ng mga presyo. Ang pagkikita na pinapangako ng mga politiko bilang stimulus na pinapagana ng utang ay naging mahabang panahon na balakid sa mga budget ng pamilya.

Ang Lihim na Buwis na Hindi Mo Binoto

Ang impeksyon ay nagtataglay ng isang regresibong buwis na mas nakakaapekto sa mga pamilyang may mababat at katamtamang kita dahil ginagastos nila ang mas malaking bahagi ng kanilang kita sa mga pangunahing produkto. Ang mga mayayamang pamilya ay maaaring ilipat ang kanilang mga ari-arian sa mga stock, real estate, o iba pang alternatibong pag-invest na karamihan ay nakakalabas sa impeksyon sa nakaraan. Gayunpaman, ang mga pamilyang nagtatrabaho ay nagtatago ng karamihan sa kanilang yaman sa pera o mga account sa Savings na may mababang kita.

Batay sa datos ng USDebtClock, ang utang bawat mamamayan ay umabot na sa $113,906. Ang obligasyong ito ay hindi kailanman makakatipon bilang isang kabuuang halaga. Sa halip, ito ay kinokolekta nang paulit-ulit sa pamamagitan ng patuloy na pagbaba ng kakayahan sa pagbili. Bawat beses na napapansin mo na mas mataas ang iyong tinda sa grocery kaysa sa nakaraang taon, ikaw ay nagbabayad ng bahagi ng utang na iyon. Ang mekanismo ay hindi nakikita, ngunit ang gastos ay totoo.

Mas malaki ang bahagi mo sa bill kaysa sa iniisip mo

Kung ikaw ay isang taxpaying resident ng US, ang iyong personal na bahagi ng pambansang utang ay humigit-kumulang $357,000, batay sa kasalukuyang mga numero ng USDebtClock. Ang bilang na ito ay kumakatawan sa kabuuang utang na hindi pa binabayaran na hinati sa mga humigit-kumulang 163 milyong Amerikano na talagang nagbabayad ng pambansang kita na buwis. Ito ay isang nakakatatakot na halaga na hihigit sa median na presyo ng bahay sa karamihan ng mga estado. Gayunpaman, ang karamihan sa mga taxpayer ay hindi nakakaalam ng pananagutang ito dahil hindi ito lumalabas sa anumang bank statement o tax bill.

Hindi pantay ang pagkakahati ng utang sa populasyon. Ito ay nakatuon sa kaunting bilang ng mga mamamayan na nagpapagawa ng kinita na napapagbubuwis. Habang lumalaki ang populasyon at bumababa ang puwersa ng paggawa kumpara sa mga pensionado, lalalaki ang bigat sa bawat natitirang nagbabayad ng buwis kung hindi magaganap ang malalaking pampublikong reporma. Ito ay hindi isang teoretikal na proyeksiyon. Ipinapakita ng tracker ng populasyon ng USDebtClock ang halos 343 milyong Amerikano laban sa 162 milyong nagbabayad ng buwis sa kinita, isang puwang na nagpapakita kung gaano kaipit ang pagkakahati ng bigat pampubliko.

Bakit ang mga nagbabayad ng buwis ang may pinakamabigat na timbang

Lamang lamang ang halos 162 milyong Amerikano ang nagbabayad ng pambansang kita na buwis, na nangangahulugan na ang bigat ng utang ay nakakonsentrado sa isang nagpapaliit na grupo ng produktibong manggagawa kaysa magkakasalaysay sa buong populasyon. Ipapakita ng USDebtClock ang populasyon ng US sa halos 343 milyon, na nangangahulugan na mas kaunti sa kalahati ng bansa ang umiiwas sa buong obligasyon ng pambansang utang sa pamamagitan ng kasalukuyan at hinaharap na buwis.

Ang pagkakasentro na ito ay gumagawa ng isang piskal na tensyon na lalalim sa darating na dekada. Habang mas maraming Baby Boomers ang tumatawid at nagsasagawa ng Social Security at Medicare, bumababa ang ratio ng manggagawa sa benepisyaryo. Kumikita ang implicit na utang na burden ng bawat manggagawa nang awtomatiko kahit i-freeze ng Kongreso ang lahat ng bagong gastos. Ang bilang na $357,000 ay hindi static. Lumalaki ito sa bawat segundo na tumatakbo ang orasan.

Hindi pinagkakasyaang mga obligasyon at mga susunod na henerasyon

Kapag kasama ang mga hindi pinagkakakitaang obligasyon, lalampas sa $107 trilyon ang kabuuang obligasyon sa utang, na nagpapataas sa bawat mamamayan sa higit sa $313,000 at nagbubulag-bulagan sa solvency ng mga programa kung saan nagbabayad ang mga batang manggagawa ngayon. Ibinabahagi ng USDebtClock ang mas malawak na obligasyong ito, na kasama ang ipinangako na mga benepisyo ng Social Security at Medicare na walang tiyak na pondo.

Ang mga mas batang henerasyon ay nakakaranas ng double penalty. Magpapabayad sila ng payroll taxes sa buong kanilang karera upang pautangin ang kasalukuyang mga pensionado, ngunit inaasahan na ang mga trust fund ay magkakaroon ng kakulangan na maaaring bawasan ang benepisyo na kanilang tatanggap. Ang bilang na $107 trillion ay hindi spekulatibong accounting. Ito ay kinakatawan ang mga legal na pinangako na pagbabayad na walang kasalukuyang plano ang gobyerno upang buong pautangin. Para sa isang dalawampu’t limang taong gulang na papasok sa workforce ngayon, ito ay nangangahulugan na magpapabayad sila sa isang sistema na maaaring magbawi ng mas kaunti kaysa sa nakalap ng mga nakaraang henerasyon.

Ang mga pagbabayad ng interes ay nagpapalabas ng mga serbisyo publiko

Ang United States ay nagmamalasakit ng higit sa $1.6 trilyon taun-taon lamang sa net interest, isang halaga na katumbas ng buong federal discretionary budget at nag-iwan ng mas kaunting puwang para sa imprastruktura, edukasyon, at kalusugan. Batay sa USDebtClock, ang interest sa utang ay naging isa sa pinakamalalaking posisyon sa budget, na kumakampi nang direkta sa depensa, Medicare, at Medicaid para sa limitadong kita.

Ang epekto ng pagpapalabas na ito ay may tunay na kahihinatnan para sa karaniwang tao. Kapag ang gastos sa interes ay kumakain ng mas malaking bahagi ng pambansang pie, mas maliit ang kakayahan ng Kongreso na tumugon sa mga emergency, mag-invest sa mga daan at tulay, o palawakin ang pagkakaroon ng kalusugan. Ang pera na maaaring gamitin para magtayo ng mga paaralan o pagsuporta sa pananaliksik ay patungo sa mga tagapag-utang. Sa mga termino ng piskal na taon, ang $1.63 trilyon na taksis sa interes ay nangangahulugan na ang mga unang ilang buwan ng lahat ng kita mula sa buwis ay ginagamit lamang para sa pagbabayad ng lumang utang kaysa pagsuporta sa kasalukuyang mga prioridad.

Ano ang Mauunawaan Kapag Tumaas ang Gastos sa Interes

Habang tumataas ang interes sa bahagi ng kita ng pamahalaan, binabawasan ng Kongreso ang paggasta sa Medicare, Social Security, at depensa — mga programa na ginagamit araw-araw ng karaniwang Amerikano. Rarely naman magpapababa ang mga politiko nang direkta sa benepisyo. Sa halip, pinapahintulutan nila ang implasyon na mabawasan ang tunay na halaga ng mga bayad, itaas ang edad ng kwalipikasyon, o bawasan ang pagbabayad sa mga tagapagbigay ng serbisyo.

Ang resulta ay mas mahabang paghihintay para sa pangangalaga sa kalusugan, mas maliit na pag-aayos sa gastos ng pamumuhay para sa mga pensionado, at pagkasira ng pampublikong imprastruktura. Hindi ito abstraktong pagtalakay sa patakaran. Ito ay nagiging mga daan na puno ng mga butas, sobrang puno ng mga emergency room, at mga matatanda na naghihirap na makabili ng kanilang gamot. Kapag tumataas ang bayad sa interes patungo sa $1.6 trilyon, kailangan ng isang bagay na ipagkatiwala. Ang karaniwang mamamayan ang huling nagdadasal sa gawaing iyon.

Ang Debt-to-GDP Ratio ay Nagpapahiwatig ng Habaang Pagkakaroon ng Kakaibang Kalagayan

Ang ratio ng pambansang utang sa GDP ay tumaas sa 124.88%, isang antas na kaugnay ng mga ekonomista sa mas mabagal na paglago, mas mataas na gastos sa pagpapautang, at nabawasan ang pampublikong fleksibilidad habang may recession. Ayon sa USDebtClock, ang pangkalahatang produkto ng bansa ng US ay nasa halos $31.34 trilyon. Kapag lumampas ang utang sa kabuuang taunang output ng ekonomiya, mas mahirap na ang pagpapalit ng utang.

Ang mga mataas na ratio ng utang sa GDP ay bumubuo ng isang masasamang siklo. Ang mabagal na paglago ay nagbabawas sa kita mula sa buwis, na nagpapalawak sa deficit, na nangangailangan ng higit pang pagpapautang, na nagpapabagal pa sa paglago. Ang mga bansa na lumalampas sa threshold na 100% ay karaniwang nakakaranas ng mahabang panahon ng pagkakapigil. Para sa karaniwang manggagawa, ibig sabihin nito ay mas kaunting mga pagkakataon sa trabaho, mas maliit na pagtaas sa sahod, at mas malaking kawalan ng seguridad sa ekonomiya.

Bakit ang metrikang ito ang nagpapahiwatig ng iyong ekonomikong kinabukasan

Kapag lumalaki ang utang mas mabilis kaysa sa ekonomiya, kailangan ng gobyerno na mag-borrow ng mas malalaking amount upang mabayaran ang lumang interes, na gumagawa ng isang feedback loop na tumataas sa mga rate ng mortgage, APR ng credit card, at gastos sa pagpapautang sa negosyo. Ang ratio na 124.88% na rekord ng USDebtClock ay nagpapakita na ang pagkumpok ng utang ay lumampas sa paglago ng ekonomiya.

Paunawa sa mga nagpapautang: Habang tumataas ang panganib ng soberanya, hinihingi nila ang mas mataas na yield sa mga bond ng Treasury. Ang mga yield na ito ang nagiging batayan para sa halos lahat ng iba pang interes na rate sa ekonomiya. Kapag tumataas ang rates ng Treasury, sumusunod ang mga rate ng mortgage. Ganoon din ang mga auto loan, student loan, at credit lines para sa maliit na negosyo. Ang utang na kinokolekta ng Washington ngayon ay magiging mas mataas na monthly payment na iyong haharapin bukas. Ang isang pamilyang naghahanap ng bahay ay makakakuha ng mas kaunting bahay sa parehong antas ng kita dahil tinataas ng utang ang mga batayang rate.

Paano Ginagawa ng Pambansang Presyur ang Pagbabago sa Pribadong Finansya

Habang nagkakaroon ng pagbaba sa halaga ang tradisyonal na Savings dahil sa inflation at ang mga gobyernong bond ay nag-aalok ng yield na kailangan lang makasabay, lalong lumalawak ang pag-aaral ng karaniwang investor sa mga alternatibong imbakan ng halaga, kabilang ang cryptocurrency at tokenized na real-world assets. Ang $39 trillion na utang ay hindi lamang isang politikal na problema. Ito ay isang signal na maaaring hindi sapat ang mga tradisyonal na estratehiya ng Savings na nakabatay sa fiat upang panatilihin ang yaman sa mahabang panahon.

Kapag bumababa nang patuloy ang kakayahan ng dolyar na bumili, ang paghawak ng pera ay naging isang mawawalang pagkakataon. Ito ay nagpapadala sa mga pangunahing investor patungo sa mga asset na may fixed o algorithmically capped na suplay, pati na rin sa mga instrumento na nagdadala ng yield na maaaring ma-access nang walang tradisyonal na brokerage account.

Diversipikasyon Laban sa Tradisyonal na mga Savings Account

Sa pagtaas ng pambansang utang ng halos $1.68 trilyon bawat taon lamang sa deficit spending, ang pagpapanatili ng yaman nang eksklusibo sa fiat currency ay nagpapakita sa mga mananatili ng patuloy na pagkawala. Ipapakita ng USDebtClock ang sukat ng paglalawak na ito sa real time. Ang mga investor na nakikilala ang pattern ay nagre-reallocate ng bahagi ng kanilang portfolio sa mga asset na gumagana labas sa direkta na patakaran ng gobyerno sa pera.

Ang mga cryptocurrency tulad ng bitcoin ay nag-aalok ng mga limitasyon sa suplay na hindi maaaring baguhin ng mga sentral na banko. Ang mga tokenized na Treasuries ay nag-aalok ng ibang benepisyo: nagpapahintulot sila sa mga investor na makakuha ng yield mula sa gobyerno na obligasyon habang nananatiling may likuididad at accessibility na katulad ng mga digital asset. Ang parehong mga pagkakataon ay nagpapakita ng praktikal na tugon sa isang fiskal na kapaligiran kung saan ang monetisasyon ng utang ay naging default na polisiya. Sa halip na tanggapin ang paulit-ulit na pagkabagsak sa pamamagitan ng inflation, maaaring gamitin ng mga investor ang mga kasangkapan na ito upang magbuo ng katatagan.

Dapat ba mong pag-aralan ang Crypto at Tokenized Treasuries sa KuCoin?

Binibigyan ka ng KuCoin ng mga kasangkapan na nagpapahintulot sa karaniwang mga investor na tumugon sa fiscal na kawalan ng sigurado sa pamamagitan ng pag-access sa parehong cryptocurrency markets at mga tokenized na Treasury products na nagpapakita ng yield mula sa tradisyonal na gobyerno bond. Habang lumalapit ang utang ng US sa $40 trilyon, ang diversification ay hindi na isang estratehiya na nakareserba para sa institutional na portfolio managers. Ito ay isang pangangailangan para sa sinumang naghahanap na protektahan ang kanilang kakayahan sa pagbili.

Sa KuCoin, ang mga gumagamit ay maaaring mag-trade ng mga pangunahing cryptocurrency na karamihan ay nagsilbing pagsisilbing proteksyon laban sa pagbaba ng halaga ng pera. Ang platform ay sumusuporta rin sa mga tokenisadong produkto ng Treasury na nagpapahintulot sa mga investor na kumita ng yield mula sa gobyerno ng bonds nang hindi kailangang magpasok sa tradisyonal na infrastruktura ng broker. Ang mga instrumentong ito ay nagtatagpo ng katatagan ng suporta ng US Treasury at ang kahusayan ng blockchain settlement.

Ang pagbubukas ng account ay nangangailangan ng ilang minuto. Maaaring mag-registered sa KuCoin ang mga bagong user at makakuha ng hanggang 11,000 USDT sa mga Reward para sa Bagong User. Pagkatapos mag-registered, maaari ng mga user na mag-deposit ng pondo, malaman ang mga trading pair, at mag-allocate ng kapital sa mga digital asset at mga tokenized na fixed-income products. Binibigyan ng platform ang mga security feature at user-friendly na interface na ginagawa ring accessible ang mga instrumentong ito kahit sa mga baguhan sa digital finance.

Kongklusyon

Hindi isang malayong pag-aalala ang pambansang utang ng US na nakakasalamin sa mga debate sa patakaran sa Washington. Ito ay isang puwersa na nagpapabago sa mga presyo na iyong binabayaran, ang mga antas ng interes na iyong kinakaharap, at ang mga benepisyo na maaasahan mo sa pagkakatanda. Kasama na ang utang sa higit sa $39.14 trilyon, bawat mamamayan ay may epektibong utang na higit sa $113,000, habang bawat nagbabayad ng buwis ay nakakaranas ng bigat na malapit sa $357,000. Lumampas na sa $1.6 trilyon taun-taon ang gastos sa interes, na nagpapalayo sa paggastos sa mga serbisyo na nakasalalay sa mga karaniwang Amerikano. Ang ratio ng utang sa GDP na 124.88% ay nagpapakita na ang pagpapautang ay lumampas na sa paglago ng ekonomiya, naghahanda para sa mas mataas na gastos sa pagpapautang at mas mabagal na paglago ng suweldo. Samantala, ang kabuuang obligasyon kabilang ang hindi pinagpapatuloy na mga obligasyon ay lumampas sa $107 trilyon, na nagpapahiwatig na ang opisyal na numero ng utang ay hindi nagpapakita ng totoong hamon.

Hindi kailangan mong maging eksperto sa patakaran sa pampublikong pondo ang mga trend na ito. Kailangan mong kilalanin na maaaring hindi sapat ang tradisyonal na Savings at mga estratehiya sa fixed-income sa isang kapaligiran ng mataas na utang. Sa pamamagitan ng pag-unawa sa mga mekanismo kung paano umiikot ang utang sa araw-araw na buhay, maaari kang gumawa ng mga pinag-isipang desisyon kung saan ilalagay ang iyong yaman. Ang mga platform tulad ng KuCoin ay nagbibigay ng access sa parehong cryptocurrency markets at tokenized Treasury yields, nag-aalok ng mga kasangkapan upang makapag-navigate sa isang panahon ng walang katulad na pambansang pagpapautang.

Kaugnay na Katanungan

Paano nakakaapekto ang pambansang utang sa iyong personal na finansya nang direkta?

Nagpapababa ito ng iyong kakayahan bumili dahil sa impeksyon, nagpapataas ng interes na iyong binabayaran sa mortgage at loan, at nagbubulag sa hinaharap na solvensya ng Social Security at Medicare. Batay sa USDebtClock, ang utang na $39.14 trilyon ay katumbas ng halos $113,906 bawat mamamayan, na nagiging lihim na buwis sa lahat ng iyong binibili.

Magdudulot ba ang utang ng US ng pagtaas ng aking buwis?

Oo, either sa pamamagitan ng eksplisitong pagtaas ng buwis o sa pamamagitan ng implictong buwis ng implasyon. Habang ang utang bawat magbabayad ng buwis ay papalapit sa $357,000, ang mga susunod na Kongreso ay magtatagpo ng malakas na presyur upang pataasin ang kita. Kung ihahangganan nila ang direktaong pagtaas ng buwis, maaaring monetisahin ng Federal Reserve ang utang, na nagdudulot ng parehong resulta sa pamamagitan ng mas mataas na presyo.

Ano ang mangyayari kung patuloy na lumalaki ang utang ng US?

Hindi ito maaaring lumago nang walang hanggan nang walang malalaking epekto. Sa wakas, ang gastos sa interes ay magkakalat ng buong pambansang budget, na nagtataguyod ng malalaking pagbawas sa mga benepisyo at depensa o pagpapalit ng krisis sa pera. Ang kasalukuyang landas, kung saan ang interes ay hihigit sa $1.6 trilyon taun-taon, ay nagpapakita na ang punto ng pagbabago ay mas malapit kaysa sa anumang inaasahan ng mga politiko.

Paano nakakaapekto ang utang ng US sa mga rate ng mortgage at loan?

Ang mga yield ng treasury ay nagsisilbing benchmark para sa mga lending rate ng mga konsyumer. Habang tumataas ang utang at humihingi ang mga mananalapi ng mas mataas na yield upang kumompensa sa panganib, tumataas din ang mga mortgage rate, auto loans, at credit card APR. Ang 124.88% debt-to-GDP ratio ay nagpapakita na ang presyur sa mga rate ay struktural, hindi pansamantala.

Maaari ko bang protektahan ang aking savings mula sa epekto ng pagtaas ng pambansang utang?

Maaari mong mapabawasan ang epekto sa pamamagitan ng pag-diversify sa mga ari-arian na hindi direktang nakadepende sa pagbaba ng halaga ng fiat. Ang mga cryptocurrency na may supply caps at mga tokenized na Treasury products na available sa mga platform tulad ng KuCoin ay nag-aalok ng alternatibong daan. Ang mga instrumentong ito ay nagpapahintulot sa iyo na lumampas sa mga savings sa pera at makakuha ng yields na mas makakatanggap sa presyong pambili.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.