KuCoin Ventures Weekly Report: Mga Tagubilin sa Regulasyon ay Sumasalungat sa Mga Hamon sa Makro: Pagpapaliwanag sa Double-Edged Sword ng Bagong Mga Patakaran ng SEC sa Crypto at ang Serye ng M&A sa Crypto sa Gitna ng 'Higher-for-Longer' Rates

2026/03/25 10:33:02

1. Mga Pangunahing Punto sa Merkado sa Linggo

Pagsusuri sa Bagong Gabay ng SEC/CFTC sa Crypto: Isang Kasaysayang Tanda sa Pagkakasundo ng Crypto

Ang U.S. Securities and Exchange Commission (SEC) at ang Commodity Futures Trading Commission (CFTC) ay naglabas ng kasamang interpretative na gabay tungkol sa paglalapat ng mga pambansang batas sa sekuridad sa ilang uri ng mga crypto asset at ilang transaksyon na naglalaman ng mga crypto asset ayon sa Release Nos. 33-11412. Ang dokumento ay naipasa sa Federal Register at maaaring magamit agad pagkatapos ng pagpapalabas.

Pinagkukunan ng Data: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

Ang dokumentong ito, na may awtoridad sa antas ng komite, ay nagtataguyod sa "Project Crypto" na inilunsad noong 2025 () at nagpapalit sa Framework for "Investment Contract" Analysis of Digital Assets na inilabas ng staff ng Komisyon noong 2019. Ang magkakasamang aksyong ito ay nagtatakda ng malalim na pagkakasundo sa regulasyon sa pagitan ng dalawang ahensya, na nagbibigay sa merkado ng mas malinaw na batayan para sa pagpapatupad kaysa sa mga nakaraang pahayag ng staff.

Pagsasalin ng mga Pundasyonal na Patakaran:

-

Pagsasakatuparan ng Limang Pangunahing Klasipikasyon ng mga Asset: Para sa unang pagkakataon, ang dokumento ay kumiklasipik ng mga crypto asset sa limang klase batay sa kanilang mga katangian, paggamit, at mga punsiyon: Digital Commodities, Digital Collectibles, Digital Tools, Stablecoins, at Digital Securities.

-

Opisyal na Pagkilala sa 18 na “Digital na Komodidad”: Ang dokumento ay listahan ang 18 na token, kabilang ang BTC, ETH, SOL, XRP, at AVAX, bilang digital na komodidad batay sa pag-unawa ng Komisyon sa kanilang mga katangian, termino, at paggana noong petsa ng paglabas. Ang mga asset na ito ay hindi mga sekuridad dahil ang kanilang panloob na halaga ay nagmumula sa programatikong pagpapatakbo ng isang functional na crypto system at dinamikas ng suplay at demand, hindi mula sa inaasahang kita mula sa mahalagang pamamahala at pagsisikap ng iba.

-

Pagkakahiwalay ng Pagkakakilanlan ng Asset at mga Kontrata sa Paghuhusga: Pinapaliwanag ng dokumento ang "pagkakahiwalay" na mekanismo sa pagitan ng isang crypto asset na hindi sekuridad at mga pagpapahayag o pangako ng tagapaglabas (ang kontrata sa paghuhusga). Kahit na isinampa at binenta ang isang crypto asset na hindi sekuridad sa ilalim ng isang kontrata sa paghuhusga, maaaring maghiwalay ang asset mula sa kontrata sa ilang partikular na sitwasyon (hal., pagkatapos makumpleto ng tagapaglabas ang kanyang ipinangako na mahahalagang pamamahala, o pampublikong at walang kamalian pagsasabing ipapabaya ang proyekto). Kung hindi na makatwiran na inaasahan ng mga bumibili na magpapatuloy ang tagapaglabas sa mga mahahalagang pamamahala, maghihiwalay ang asset mula sa mga pagpapahayag o pangako. Pagkatapos maghiwalay, hindi na ilalapat sa mga transaksyon sa secondary market ng asset ang mga batas sa pambansang sekuridad. Gayunpaman, ang mekanismong ito ay hindi isang "get-out-of-jail-free card" para sa mga tagapaglabas. Pinapakilala nang malinaw ng dokumento na kahit huminto na ang kontrata sa paghuhusga dahil sa pagkakahiwalay na ito, maaari pa ring maging responsable ang tagapaglabas sa mahigpit na pananagutan ayon sa mga probisyon laban sa pandaraya ng mga pambansang batas sa sekuridad para sa mga malaking maling pahayag, pagkakalimutan, o pagkabigo sa pagpapatupad ng ipinangako.

-

Mas malinaw na mga hangganan para sa on-chain activities: Ang dokumento ay nagpapahiwatig na, sa ilalim ng mga sitwasyon na nakalista sa pahayag, ang Protocol Mining, Protocol Staking, Wrapping, at ilang airdrop kung saan ang mga tatanggap ay hindi nagbibigay ng kapalit ay hindi kasali sa pag-aalok at pagbebenta ng mga securities. Kaya, ang mga participant ay hindi kailangang mag-rehistro ng mga transaksyon na ito sa SEC. Gayunpaman, ang pagdedesisyon na ito ay nananatiling nakadepende sa partikular na istruktura at kung ang mga elemento ng Howey test ay natutugunan sa iba pang konteksto.

Mahalaga na manatiling mabisa, dahil ang Release Nos. 33-11412 ay isang "interpretatibong patakaran". Bagaman ito ay exempt mula sa mga kahilingan ng pagpapahayag at komento ng Administrative Procedure Act at maaaring maging epektibo agad, hindi ito isang batas na ipinasa ng Kongreso. Ibig sabihin nito, may panganib itong ma-challenge sa korte o ma-overturn ng isang susunod na administrasyon. Bukod dito, ang dokumento ay deliberately nag-iwas sa ilang mga kumplikadong gray areas; halimbawa, eksplisitong inalis nito ang pagtalakay sa "restaking", at hindi ito malalim na tinatalakay ang kwalitatibong kalikasan ng mga DeFi governance tokens sa DAO voting.

Sa kabuuan, ang kasabay na dokumento ng SEC at CFTC ay nananatiling isang mahalagang regulatoryong tulay, na nagwagi ng isang mahalagang window ng pag-unlad para sa isang crypto market na kasalukuyang nagdadasal ng isang mapagbaba na sentiment. Gayunpaman, ang pagpapalit ng kakaibang katiyakan na ito sa isang matagalang, matatag na industriyal na bantayay ay nangangailangan pa rin ng paghihintay para sa tunay na batas sa antas ng kongreso (tulad ng CLARITY Act) upang maisabatas.

2. Industriya ng Laro: Ang "Perverse Incentive" sa Disclosure ng Impormasyon

Bagaman ang paglilinaw ng mga patakaran ay nagdudulot ng kabuuang benepisyo, ang kaniyang inobatibong mekanismo ng "pagkakawala ng ugnayan" ay nagbukas din ng isang napakalaking kontrobersyal na kahon ni Pandora. Malinaw sa dokumento na kung ang tagapaglabas ay nakakaranas ng mga suliranin tulad ng pagsasapalaran, teknolohiya, o mga kondisyon sa merkado, at pampublikong pahayag ang "pagtigil" sa pag-unlad ng proyekto, at hindi na nagpapatuloy sa mga pangako nitong pamamahala, ang asset ay hindi na masasakop ng kontrata sa pag-invest (iba’y, itinatanggal nito ang mga katangian nito bilang sekuridad).

Maaaring magdulot ito ng malaking pagsisikap na pagsisinungaling at moral hazard: sa nakaraan, kung ang mga ekipa ng proyekto ay kumuha ng pera ngunit hindi nagbigay ng anumang resulta, maaari silang harapin ang matigas na kamay ng SEC tungkol sa pagkakasala sa sekuridad o mga pananagutang klaseng kaso; ngayon, ang isang malawakang ipinapahayag na “pahayag ng pagkabigo/pagpapabaya ng proyekto” ay naging paradoksal na “shortcut sa pagpapatupad” upang linisin ang securities identity ng token sa secondary market. Maaaring gamitin ng mga masasamang o walang pananagutang ekipa ng proyekto ang “teknikal na bottleneck” o “pagkawala ng pondo” bilang mga palatandaan upang legitimo na hinto ang pag-unlad, at iwanan ang secondary market na may token na walang anumang pangunahing suporta ngunit nakamit na “pagpapatupad.” Bukod dito, upang maabot ang “digital commoditization” ng token nang mas maaga, maaaring piliin ng mga susunod na ekipa ng proyekto ang isang “strategiya ng ambigong pagpapahayag” sa panahon ng presale at whitepaper, at iwasan ang pagtatayo ng malinaw na mga milestone, paggamit ng pondo, o mga inaasahang kita. Ang “pagpapatupad sa pamamagitan ng pagpapahinga” na loophole ay malamang magdudulot ng isang alon ng pagbabago sa mga modelo ng risk control at pagtataya sa parehong primary at secondary market.

3. Medyo hanggang Mahabang Panahon: Mga Nakatagong Panganib at Pag-aalinlangan ay Nananatili

Dapat tayong manatiling maingat dahil ang kasalukuyang dokumento ay isang administratibong gabay. Una, ang Release Nos. 33-11412 ay isang "interpretatibong patakaran," at habang ito ay naglalabas ng mahabang pampublikong panahon ng komento upang maging epektibo agad(), hindi ito isang batas na ipinasa ng Kongreso. Ibig sabihin nito, patuloy pa ring nasa panganib ng "administratibong pagbabalik" na maaaring ipaglaban sa korte o maibalik ng susunod na administrasyon sa hinaharap. Ikalawa, ang dokumento ay deliberadamente nag-iwas sa ilang kumplikadong gray areas; halimbawa, eksplisitong inihihiwalay nito ang pagtalakay sa "restaking"(), at hindi ito malalim na tinatalakay ang kwalitatibong kalikasan ng mga DeFi governance tokens sa DAO voting.

Sa kabuuan, ang kasabay na dokumento ng SEC at CFTC ay nananatiling isang mahalagang regulatoryong tulay, na nagwagi ng isang mahalagang window ng pag-unlad para sa isang crypto market na kasalukuyang nagdadasal ng isang mapagbaba na sentiment. Gayunpaman, ang pagpapalit ng kakaibang katiyakan na ito sa isang matagalang, matatag na industriyal na bantayay ay nangangailangan pa rin ng paghihintay para sa tunay na batas sa antas ng kongreso (tulad ng CLARITY Act) upang maisabatas.

2. Linggong Mga Tala ng Piniling Merkado

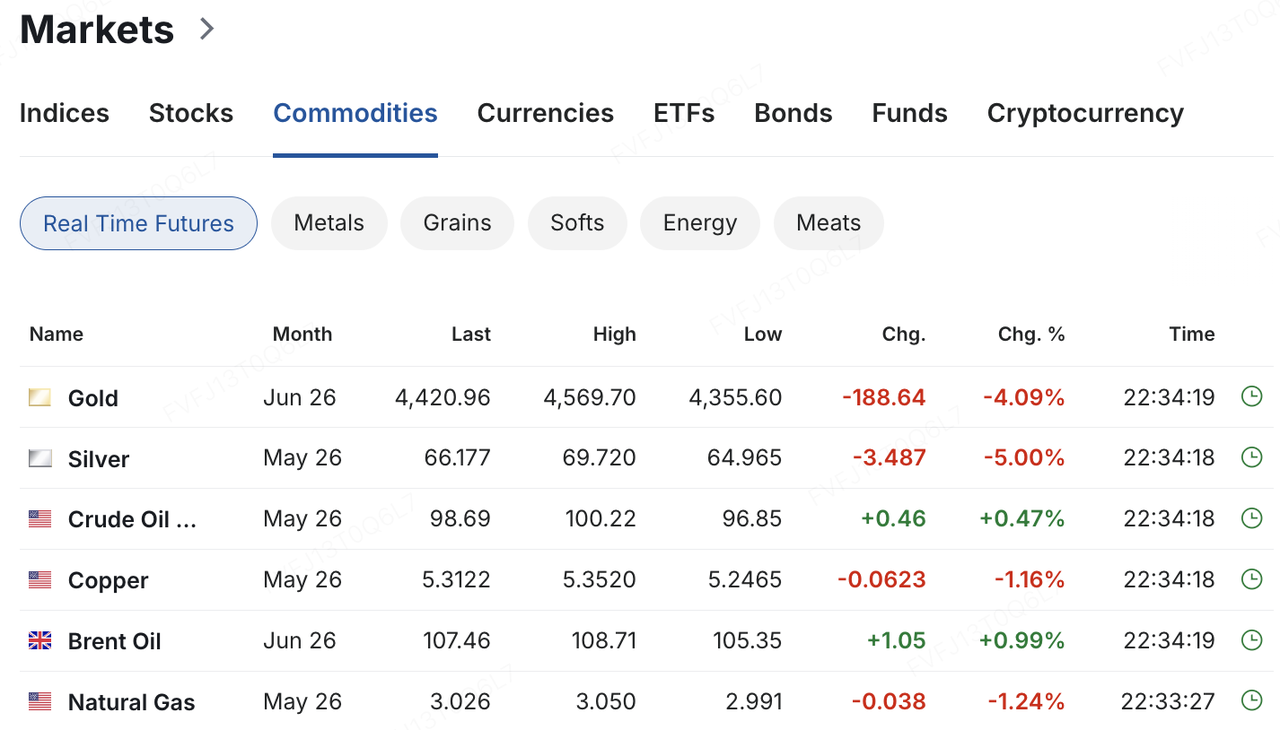

Bumabagsa muli ang mga panganib sa Middle East, kasabay ng pagtaas ng mga presyo ng langis at mga inaasahang rate, na nagpapababa sa mga risk asset

Sa huling linggo, ang konflikto sa Middle East ay muli nang magkakaroon ng biglaang pagbabago mula sa isang posibleng kuwento ng pagpapababa ng tensyon patungo sa isang mas malubhang banta na tumutukoy sa mahahalagang imprastruktura, na nagpapakilos sa mga merkado na muling i-price ang panganib ng isang mas matagal na pagkakasira sa suplay ng enerhiya. Noong Marso 22, hingi ni Trump na buong-pusong ibalik ng Iran ang paglalayag sa Strait of Hormuz sa loob ng 48 oras, o maaaring maging biktima ng mga pag-atake sa kanyang imprastruktura ng kuryente. Sumagot naman ang Iran na kung gagawin ang ganitong aksyon, gagawin nilang buong-pusong isara ang Strait of Hormuz at isasama sa kanilang paghihiganti ang mga imprastruktura ng enerhiya at tubig sa buong rehiyon ng Gulf. Sa ilalim ng ganitong kahalagahan, bumagsak nang malakas ang risk sentiment sa mga Asian market noong Lunes, kung saan ang Nikkei ay nagkaroon ng malaking pagbaba sa loob ng araw, habang bumagsak ang mga equity sa Timog Korea ng halos 6%. Samantala, tumaas ang Brent crude patungo sa halagang $112.9 bawat barrel, lumapit ang WTI sa $99 bawat barrel, tumaas ang yield ng 10-taon na U.S. Treasury patungo sa halagang 4.42%, at patuloy na nagkakaroon ng pagbaba ang ginto dahil sa mas mataas na inaasahang rate at mas malawak na pagbebenta na dulot ng likwididad.

Source ng Data: investing.com

Sa puso ng kasalukuyang presyo ng merkado ay hindi na lamang isang “premium sa geopolitical risk,” kundi isang pagtataya kung ang energy shock na ito ay isang pansamantalang pagkakaantala o ang simula ng isang mas matagal na stagflationary drag. Ang Strait of Hormuz ay dala-dala ang halos isang-kalimang bahagi ng mga pagpapadala ng langis at LNG sa buong mundo. Habang patuloy na naniniwala ang mga merkado na maaaring mapigilan ang konflikto at maaaring muling mabawi ang pagpapadala at suplay nang mabilis, ang pangunahing epekto sa mga risk asset ay malamang ay mas mataas na volatility kaysa sa isang buong repricing. Gayunpaman, kung matitigil ang konflikto nang higit sa inaasahan at mananatiling mataas ang presyo ng enerhiya, kailangan ng mga merkado na i-mark down ang global na paglago at corporate earnings habang itinatanggal ang mga inaasahang pagpapalaya ng pera ng mga pangunahing sentral na bangko. Ang talakayan sa merkado ay nagsilip na mula sa isang isang-time disturbance sa presyo ng langis patungo sa panganib ng isang mas matagal na stagflation shock.

Laban sa mga makro na pangyayari na ito, ang nakaraang pagbabalik-tanaw sa mga cryptocurrency market ay nasagabal din. Una nang tumaas ang bitcoin papunta sa halos anim-na-taong mataas, malapit sa $76,000, ngunit habang tumataas ang presyo ng langis, lumakas ang mga inaasahang rate, at sumiklab ang presyong pagsasama ng mga global na risk asset, bumalik ang BTC sa ibaba at bumaba muli sa ibaba ng antas na $70,000 sa huling kalahati ng nakaraang linggo. Ayon sa Asian session noong Marso 23, ang BTC ay nagsisilbi sa paligid ng saklaw na $68,000, habang ang ETH ay bumaba lamang sa itaas ng $2,000. Sa kabuuan, hindi pa nag-reprice ang market ang BTC bilang isang geopolitical na safe-haven asset. Sa halip, patuloy itong itinuturing bilang isang high-beta risk asset na napakasensitibo sa mga kondisyon ng likwididad at mga inaasahang interest rate, kasama ang mga altcoin na karaniwang mas mababa ang performance sa panahon ng pagbaba na ito.

Pinagkukunan ng Data: TradingView

Sa panig ng mga flow, ang pagkakaroon ng kagustuhan sa pag-alok ng mga institusyonal sa pamamagitan ng ETF ay nagsimulang mawalan ng lakas sa margin. Ayon sa SoSoValue, ang mga U.S. spot BTC ETF ay nanatili pa ring may net inflows sa base na weekly noong nakaraang linggo, ngunit umikot sa consecutive net outflows sa huling bahagi ng linggo, na nagpapakita na ang nakaraang pagbabalik ay hindi pa ganap na matibay. Sa kabilang banda, ang mga ETH ETF ay umikot sa net weekly outflows, na nagwakas sa kanilang matagalang pagkakaroon ng inflows, na nagpapakita na ang pag-alok ng mga institusyonal sa ETH ay nagsimulang bumaba nang mas maaga sa ilalim ng mas mahinang risk sentiment at pagtaas ng mga inaasahang rate.

Pinagkukunan ng Data: SoSoValue

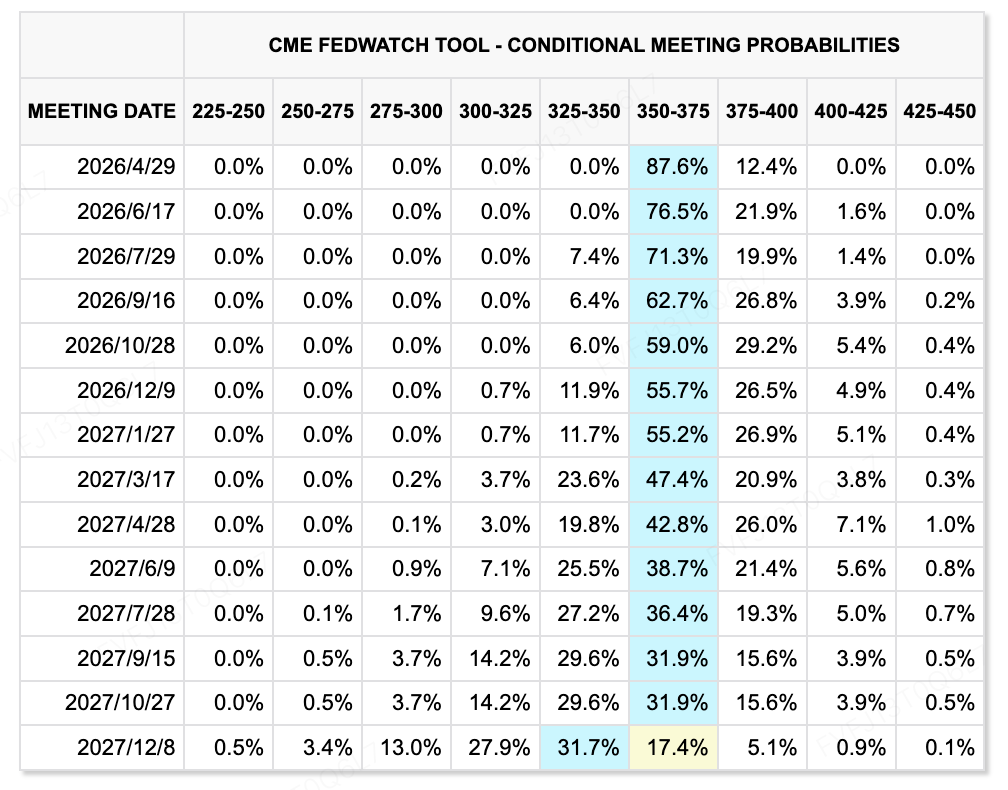

Sa panig ng mga rate, ang pangunahing pagbabago sa linggong ito ay hindi kung babaguhin ng Fed ang kanyang pananaw nang agad, kundi ang pagkakaroon ng malaking pagkabawas sa espasyo para sa mga inaasahang pagbaba ng rate dahil sa tamaan ng enerhiya. Sa kanilang pagpupulong noong Marso 17–18, nanatili ang Federal Reserve sa kanyang patakaran, pinanatili ang rate sa 3.50%–3.75%, habang itinataas ang pagsasabing inflasyon para sa 2026 sa 2.7%. Sinabi ni Powell na ang mas mataas na presyo ng enerhiya ay magpapataas ng headline inflation sa maikling panahon, ngunit masyadong maaga pa upang matukoy ang matatag na epekto sa ekonomiya. Sa antas ng dot-plot, nananatili pa rin ng Fed ang median na inaasahan na may isang pagbaba ng rate noong 2026, ngunit ang merkado ng rate ay naging mas hawkish nang malaki. Ang kasalukuyang pricing ay nagpapakita ng walang pagbaba ng rate sa buong 2026, at sa ilang mga punto, ang CME FedWatch tool ay nagpapahiwatig na ang unang malinaw na inaasahang pagbaba ay maaaring hindi dumating hanggang sa huli ng 2027. Sa ibang salita, ang mga merkado ay hindi nagtatrabaho sa isang “emergency easing” na senaryo; sila ay nagtatrabaho kung ang mas mataas na presyo ng langis ay magpapipilit sa mga sentral na bangko na manatiling mapagbawal, o kaya’y mas hawkish, nang higit pa. Ano ang totoong magdedesisyon sa susunod na galaw ng mga risk asset ay hindi na ang pagpupulong mismo, kundi kung makakarecover ba ang paglipas sa Strait of Hormuz, gaano katagal magpapanatili ang mataas na presyo ng langis, at kung ang pananaw ng Fed na ang tamaan ng enerhiya ay “panahon lamang” ay makakatagpo sa katotohanan.

Pinagkukunan ng Data: CME FedWatch Tool

Mga Mahahalagang Pangyayari na Dapat Panatilihin Ito sa Linggo:

Sa macro at geopolitical front, ang energy shock ay patuloy na ang pinakamahalagang panlabas na variable sa linggong ito. Ang pagtaas ng mga banta laban sa Strait of Hormuz at regional energy infrastructure noong weekend ay nagsilbing magdulot ng pagbabalik ng focus ng merkado patungo sa mga panganib ng “second-round inflation” at pagbabalik-aral sa mga landas ng patakaran ng mga sentral na banko. Samantala, ang Denmark ay magkakaroon ng parliamentary elections noong March 24, ang Japan ay maglalabas ng February nationwide CPI sa parehong araw, at ang G7 foreign ministers’ meeting ay magkakaroon sa France noong March 26–27. Kung mananatiling mataas ang presyo ng langis, malamang na magkakaroon ng paglipat ng pag-aalala ng merkado mula sa short-term risk premium repricing patungo sa pagbabalik ng pag-aalala tungkol sa second-round inflation at karagdagang rollback sa mga inaasahang pagpapalawig ng global monetary policy.

Sa katabi ng kita, ang linggong ito ay naglalabas din ng malakas na panahon para sa mga pangunahing pang-internet at consumer tech na pangalan sa China. Iiralin ng Xiaomi ang kanilang taunang resulta noong Marso 24, habang ang Pinduoduo, Kuaishou, Pop Mart, at Meituan ay nakatakdang maglabas din ng kanilang taunang kita sa linggong ito. Ang pansin ng merkado ay lalawak pa sa labas ng mga numero ng kita at kita upang masuri ang gabay ng pamamahala tungkol sa pagbabalik ng pagkonsumo noong 2026, paglago ng advertising at e-commerce, pag-invest sa hardware at bagong negosyo, at ang pangkabuuang katatagan ng margin at profitability.

Mga Obserbasyon sa Pangunahing Pagsasapalaran ng Pondo:

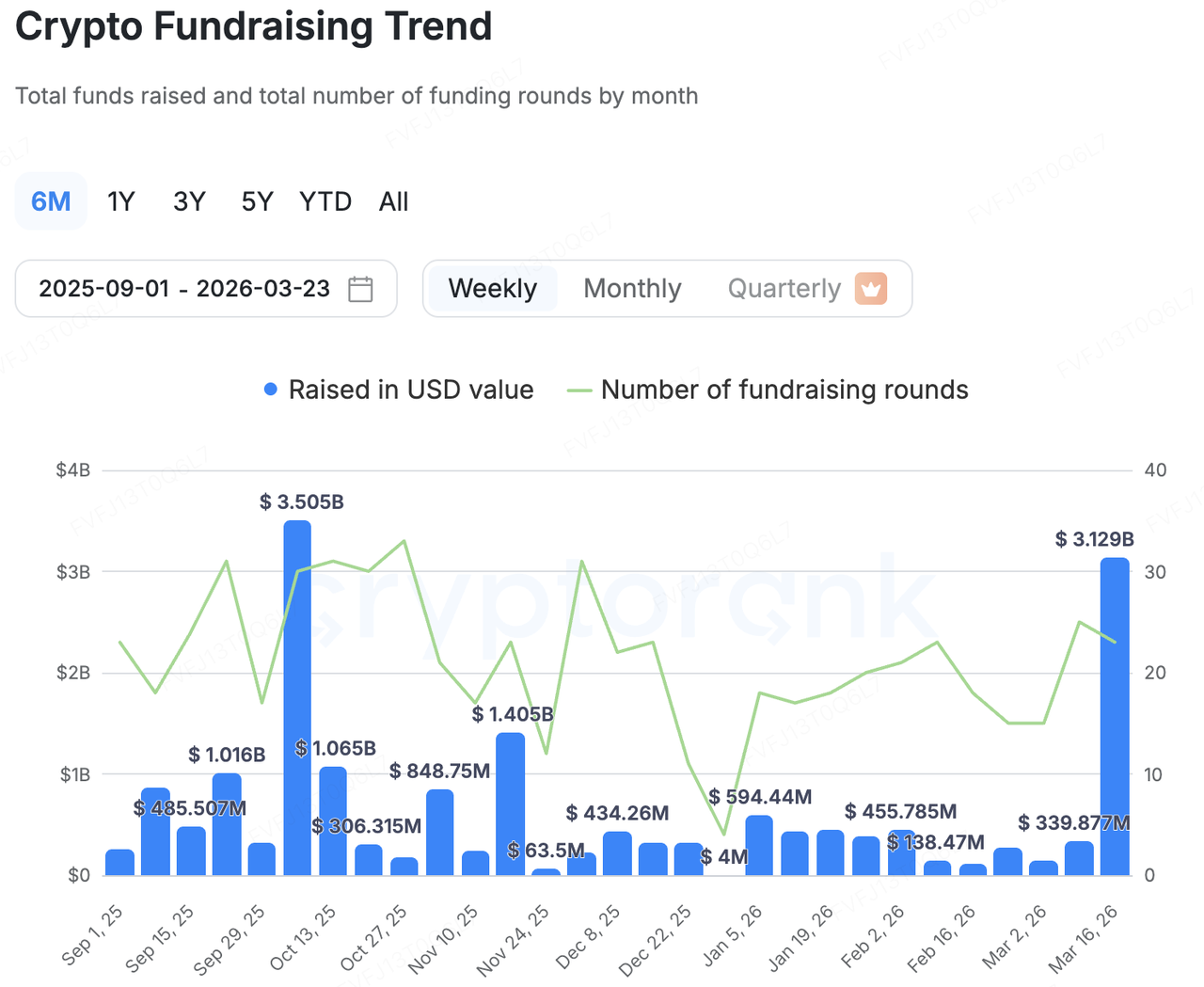

Pinagkukunan ng Data: CryptoRank

Sa primary market, sa ilalim ng malawak na estadistikal na framework ng CryptoRank, ang nakapahayag na aktibidad ng kapital ay umabot sa $3.129 bilyon sa linggong ito sa pamamagitan ng 23 transaksyon. Gayunpaman, ang distribusyon ng kapital ay nanatiling napakalaking nakonsentra, na nagpapakita ng malinaw na pattern kung saan ang ilang pangunahing deal ang nagsisilbing sanhi ng karamihan sa kabuuang halaga sa linggo. Ang tunay na nagdulot ng pagtaas ay hindi ang broad-based na pagbabalik ng venture financing sa mga unaang yugto, kundi ang kombinasyon ng M&A activity, malalaking late-stage financing para sa mga matatayong platform, at public-market refinancing na may kinalaman sa Bitcoin treasury strategies ng mga listahan na kumpanya. Dumadaloy ang kapital nang patuloy patungo sa mga sektor at platform na nagpapakita na ng napatunayang kita, licensing infrastructure, distribution channels, o ang kakayahang pataasin ang valuation sa pamamagitan ng mga kapital markets.

Kinuha ni Mastercard ang BVNK ($1.8 bilyon): Ang pinakakatawang transaksyon ay ang pahayag ni Mastercard na gagawin nila ang pagkuha sa stablecoin infrastructure company na BVNK para sa hanggang $1.8 bilyon. Kasama sa deal ang hanggang $300 milyon sa earn-out payments at inaasahang matatapos sa huli ng 2026, subalit sa ilalim ng pahintulot ng regulador. Itinatag noong 2021, kasalukuyang suportahan ng BVNK ang fiat-to-stablecoin payment at settlement services sa higit sa 130 bansa at mga pangunahing blockchain network, at may mga lisensya sa maraming hukuman. Kasama ang kanyang Series B round na pinamumunuan ni Haun Ventures sa huli ng 2024 at mga susunod na strategic investments, malinaw na naging evolusyon ang BVNK mula sa isang crypto payment infrastructure startup patungo sa isang pangunahing gateway asset para sa paglalakbay ng TradFi patungo sa on-chain payments. Para kay Mastercard, ang kahalagahan ng akusisyon na ito ay higit pa sa simpleng pagpuno ng kanyang crypto business map; ito ay nagbibigay ng mabilis na daan patungo sa 24/7 settlement, programmable payments, at cross-border stablecoin rails, na epektibong iintegrad ang on-chain payments sa kanyang umiiral na global payments network.

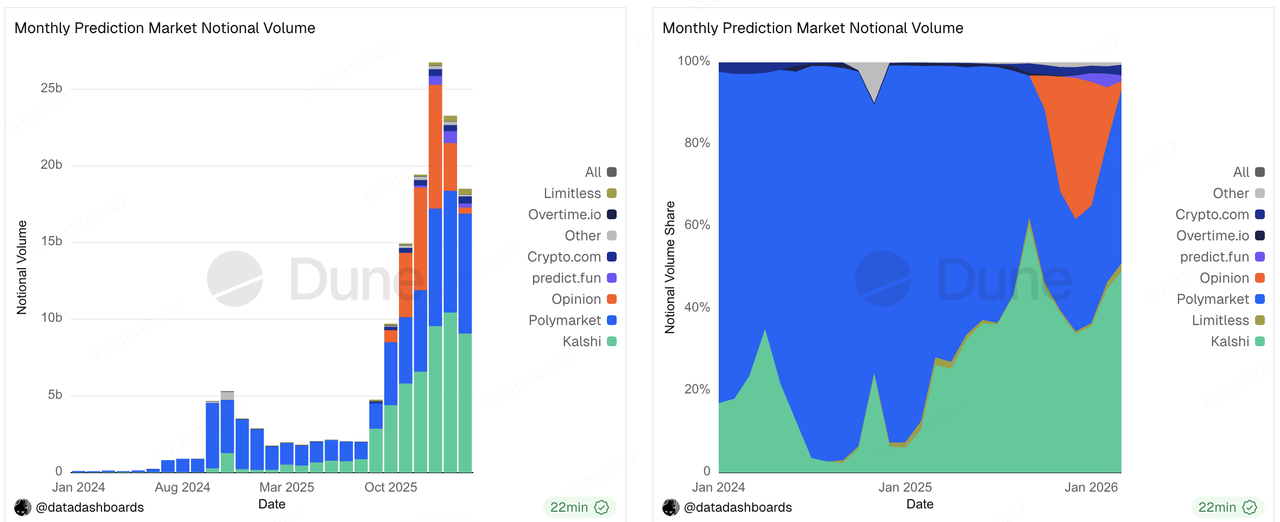

Kumpleto ng Kalshi ang Series E ($1 bilyon): Ang lider sa prediction market, ang Kalshi, ay nakakuha ng higit sa $1 bilyon sa isang bagong round na pinamunuan ng Coatue Management, na nagdala sa kanyang valuation sa $22 bilyon. Mula sa pananaw ng negosyo, hindi na lamang isang “crypto narrative” ang Kalshi, kundi isang event-contract platform na mabilis na lumawak sa aktibidad ng pagtinda, pakikilahok ng mga institusyon, at pagkakaroon ng kita. Ang mga ulat sa media ay nagpapakita na ang kasalukuyang rate ng kita ng kumpanya ay umabot sa halos $1.5 bilyon. Samantala, ang paglalawak ng valuation ng Kalshi ay hindi walang gastos: patuloy pa ring binabalewala nito ang legal at regulatoryong presyon sa antas ng estado. Kamakailan ay tinanggap nito ang isang temporary restraining order sa Nevada, habang ang Arizona ay nagbigay din ng kriminal na pag-aresto, na nagpapalakas sa konflikto sa pagitan ng federal regulatory preemption at mga kapangyarihan ng estado sa pagpapatupad ng paglalaro. Ipapakita ng round na ito ng pagsasapalaran na nananatiling handa ang pangunahing merkado na magbayad ng premium na valuation para sa mga lider sa prediction market na may malakas na paglago at malaking demand sa pagtinda, ngunit kung magpapatuloy ba ang mga valuation na ito ay umuunlad ay depende sa kung magiging mas malinaw ba ang regulatory framework.

Source ng Data: https://dune.com/datadashboards/prediction-markets

Natapos ni Metaplanet ang post-IPO financing ($255 milyon): Ang Metaplanet, na nakalista sa Tokyo, ay natapos ang third-party allotment na halos JPY 40.8 bilyon, kasama ang kanyang 26th series ng mga karapatan sa pagkuha ng mga stocks. Kung ganap na maisagawa, maaaring tumaas pa ang kabuuang potensyal na sukat ng pagsasapalaran sa halos JPY 85.3 bilyon. Malinaw na ipinahayag ng kumpanya sa kanyang mga pagsasampa na patuloy niyang aasahin ang mga capital operations na nakatuon sa kanyang Bitcoin treasury strategy, na may layunin na 100,000 BTC sa katapusan ng 2026 at 210,000 BTC sa katapusan ng 2027. Ipinapakita ng kaso na ito kung paano patuloy na hinahanap ng private at public-market capital ang “BTC treasury” narrative, lalo na sa mga listadong platform na may access sa equity-financing at makakapagpapalit ng price sensitivity ng Bitcoin sa equity valuation premium. Ang mga pagsasapalaran na ito ay hindi fundamental na isang taya sa tradisyonal na operating cash flow, kundi isang taya na patuloy na paparangal ng capital markets ang mga listadong vehicle na nag-aalok ng pinapalakas na BTC exposure.

Kinuha ng GSR ($57 milyon) ang Autonomous at Architech: Bukod sa malalaking pagsasapalaran, ang pagkonsolidasyon sa M&A ay isang mahalagang signal sa pangunahing merkado sa linggong ito. Kinuha ng GSR ang Autonomous at Architech para sa $57 milyon, na may layuning i-integrate ang paglabas ng token, organisasyonal na operasyon, pampinansyal na infrastraktura, disenyo ng token, istratehiya sa likwididad, at pamamahala ng treasury sa isang iisang platform ng serbisyo sa kapital na merkado para sa mga proyektong crypto sa buong kanilang buhay cycle. Ito ay nagpapakita ng isa pang malinaw na trend sa merkado: sa halip na patuloy na pagsuporta sa mas maraming point solutions, ang merkado ay patuloy na pinapakete ang mga serbisyo sa payo, kapital na merkado, treasury, at launch capabilities nang magkasama, at naglalakbay patungo sa isang mas “crypto-native investment bank” na modelo.

Kinuha ni Polymarket ang Brahma (hindi ipinahayag): Nakikita ang parehong lohika sa pagkakaisa sa pagkuha ni Polymarket sa Brahma. Mula noong itinatag nito noong 2021, pinroseso na ng Brahma ang higit sa $1 bilyon na volume, na may pangunahing lakas sa mga smart account, execution, at DeFi infrastructure. Ang pagkuha ni Polymarket ay hindi lamang tungkol sa pagdaragdag ng isang teknikal na team; ito ay nakatuon sa pagpapalayo pa higit sa kumplikadong blockchain, pagbabawas ng friction sa mga proseso ng wallet creation, deposit, withdrawal, conversion, at payout, at pagpapalayo ng prediction markets mula sa isang crypto-native na produkto patungo sa isang platform na accessible sa mainstream na mga konsyumer. Mula sa pananaw ng mga kapital na merkado, nagpapakita ito na ang mga investor ay naglalagay ng lalong malaking halaga sa mga team ng infrastructure na kayang i-package ang on-chain capabilities sa mas malinis at mas user-friendly na mga produkto.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang pangunahing pandaigdigang crypto platform na binuksan sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalikhaing crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagagawa ng crypto at Web 3.0 nang may pananalig at global na mga yaman, parehong pinansyal at estratehikong. Bilang isang investor na kaibigan ng komunidad at batay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfoliyo sa buong buhay ng proyekto, na may pagtutok sa Web3.0 infrastruktura, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring galing sa mga third-party, komersyal, o sinponsoran na pinagkukunan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, alok, paghingi, o garantiya. Walang eksplisit o implikadong pagpapahayag o jaminasyon kami tungkol sa kawastuhan, kawalan ng kulang, o kumpiyansa nito, at iniiwasan namin ang anumang pananagutan para sa anumang naging pagkawala. Ang pag-invest at pag-trade ay may panganib; ang nakaraang performance ay hindi nagjamin ng mga resulta sa hinaharap. Dapat mag-pananaliksik, magdesisyon nang maingat, at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang propesyonal na legal, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.