Papasuk ang AI Compute Investment sa Bagong Yugto: Bakit Lumilipat ang Mga Matalinong Pera Laban sa GPUs

2026/06/17 12:49:00

Pagsisimula

Nakararanas ng struktural na pagbabago ang landscape ng artificial intelligence infrastructure. Sa nakaraang dalawang taon, ang pagkakaloob ng kapital sa parehong equity at crypto markets ay sumunod sa isang simpleng teorya: ang mga entidad na nagtataglay ng pinakamalaking GPU clusters ang makakakuha ng karamihan sa value creation na dulot ng AI. Ang pag-angat ni NVIDIA sa isang $3 trilyon na market capitalization ay nagpatotoo sa lohikang ito, dahil ang mga hyperscalers kabilang ang Microsoft, Google, Amazon, at Meta ay nagdirekta ng higit sa $200 bilyon sa capital expenditure para sa pagpapalawak ng GPU clusters noong 2025.

Gayunpaman, nagbabago ang mga dinamika ng merkado. Ang pagkakaroon ng agentic AI — mga autonomo sistema na may kakayahang mag-execute ng maraming hakbang — ay nagbabago nang fundamental ang mga kinakailangang hardware para sa mga AI workload. Sa halip na magkonsentrado ang halaga sa isang komponente lamang, ang bagong arkitektura ay nagdudistribute ng demand sa buong compute stack, gumagawa ng mga pagkakataon sa investmeng sa mga sektor na nanatiling hindi sapat na pinahalagahan sa unang yugto ng GPU buildout.

Tinatalakay ng artikulong ito ang structural na paglipat mula sa GPU-centric na investment logic patungo sa full-stack system optimization, binabasa ang mga epekto nito sa tradisyonal na semiconductor equities at AI-linked mga digital asset, at tinutukoy ang mga sektor na nakaposisyon upang makakuha ng mas malaking returns sa susunod na yugto ng AI infrastructure deployment.

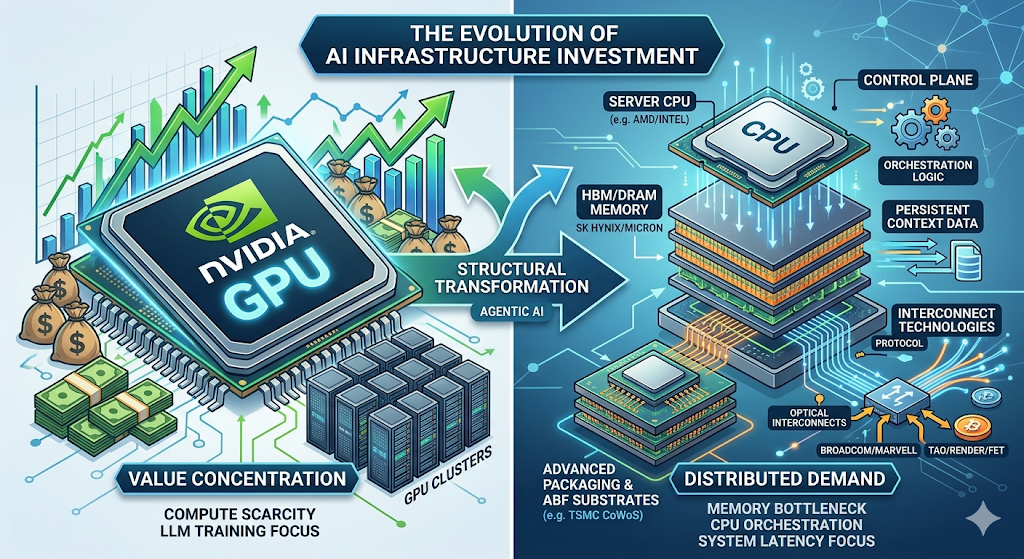

Ang GPU-Centric na Paradigma: Paano Nagpatuloy ang Phase 1

Ang unang yugto ng pag-invest sa AI infrastructure ay natukoy ng isang solong kaukulang: kakulangan sa compute.

Ang pagtatrain ng malalaking language models sa frontier scale — mga sistema ng GPT-4 at higit pa — ay nangangailangan ng mga tens of thousands ng GPUs na gumagana nang paralelo sa mahabang panahon. Ang kompetitibong moat ay simple: ang mga organisasyon na may access sa mas malaking compute resources ay makakatrain ng mas malalaking models, at ang mas malalaking models ay nagpapakita ng mas superior na performance sa mga benchmark na mahalaga sa merkado.

Nilikha ng dinamikong ito ang isang sariling pagsasama-samang siklo. Lumipat ang kapital patungo sa pagkuha ng GPU. Kumita ang NVIDIA ng data center na umabot sa $15 bilyon noong fiscal 2023 hanggang sa higit sa $90 bilyon noong fiscal 2025. Palawigin ng mga cloud provider ang kanilang mga budget para sa kapital upang matiyak ang pagkakaloob ng GPU. Nag-raise ang mga AI startup ng mga pagsasalapi na may rekord na batay sa pagtitiwala na ang pag-access sa compute ay mananatiling isang pangunahing kadahilanan.

Kasindak-sindak din ang mga epekto sa pag-invest. Mag-long sa NVIDIA, mag-long sa mga supplier ng memory, mag-long sa anumang bagay sa supply chain ng GPU. Isang yugto ito na karakteristikong may ekonomiya ng kakulangan at konsentro ng halaga sa isang tanging chokepoint.

Ang Structural Shift: Bakit Binabago ng Agentic AI ang Infrastructure Stack

Ang paglipat mula sa generative AI patungo sa agentic AI ay isang puntos ng pagbabago sa arkitektura na may malalim na epekto sa pangangailangan sa hardware.

Ang mga sistemang Generative AI ay gumagana sa isang request-response model. Sumusubmit ang isang user ng isang prompt, proseso ng model ang iyon sa pamamagitan ng isang forward pass ng its neural network, at ibinabalik ang isang nag-generated na output. Ang computational bottleneck ay halos buo sa loob ng GPU: ang bilis ng matrix multiplication, ang memory bandwidth para sa weight loading, at ang interconnect bandwidth para sa distributed training.

Ang Agentic AI ay gumagana sa isang pangunahing iba’t ibang paraan. Ang mga sistemang ito ay hindi lamang naglalabas ng mga tugon — kundi nagpapatupad ng mga kumplikadong, marami-hakbang na proseso nang awtomatiko. Ang isang agentic na sistema na may gawain na pananaliksik sa merkado ay maaaring: makakapag-access sa mga panlabas na database, magtanong sa mga API, prosesuhin ang mga di-istrukturadong dokumento, lumikha ng mga analytical na buod, at mag-iterate batay sa mga intermediate na resulta bago magbigay ng final na output.

Ang arkitekturang ito ay nagdudulot ng isang napakalaking iba’t ibang set ng mga kahilingan sa hardware:

| Kakayahan | Kakailanganin ng hardware | Bahagi ng GPU sa Pagkakagawa |

| Pagsasagawa ng neural network | GPU (matrix computation) | 10–50% |

| Pamamahala ng memorya/at state sa pagitan ng mga sesyon | DRAM/HBM (patuloy na konteksto) | N/A |

| API orchestration at serbisyo routing | CPU (control plane) | N/A |

| Pagsusuri at pagpapalakas ng seguridad | CPU (mga module ng seguridad) | N/A |

| Konsistensya ng data sa iba't ibang serbisyo | CPU + interconnect | N/A |

Morgan Stanley Research, "Agentic AI: From Compute to Orchestration" (Abril 2025)

Ang kritikal na pag-unawa ay ang pagbaba ng bahagi ng GPU workload nang malaki sa agentic architectures. Habang nananatiling mahalaga ang GPU para sa neural network inference, ang karamihan sa system time ay kinokonsumo ng mga CPU-side orchestration tasks. Ipinapahiwatig ng Morgan Stanley na ang CPU-side processes ay maaaring mag-ambag ng 50% hanggang 90% ng kabuuang latency sa agentic workflows — isang structural shift na binabago ang Phase 1 investment thesis.

Ang Pinapalawig na Set ng Pagkakataon: Mga Pangunahing Sektor para sa Phase 2

Ang pagbabahagi ng pangangailangan sa hardware ay bumubuo ng mas malawak na hanay ng mga pagkakataon sa pag-invest sa buong supply chain ng AI. Nasa ibaba ang isang pagsusuri sa mga sektor na nakaposisyon upang makakuha ng pinakamataas na marginal na return habang papasok sa susunod na yugto ang pagbuo ng imprastruktura.

-

Mga CPU ng server: Ang $100 Bilyon na Control Plane

Mas malaki ang pagkakataon sa CPU sa AI infrastructure kaysa sa mga pagtataya ng konsensyo ngayon.

Inaasahan ni Morgan Stanley na ang paglago ng mga agentic AI system ay magdudulot ng karagdagang demand para sa 325 milyon hanggang 600 milyon na server CPUs hanggang 2030, na papaunlad ang kabuuang addressable market mula sa halos $34 bilyon ngayon patungo sa $82–110 bilyon. Ito ay isa sa pinakamalaking paglago ng demand sa kasaysayan ng server semiconductor market.

Ang driver ng demand ay arkitektural, hindi siklikal. Ang mga agentic system ay nangangailangan ng CPUs upang magsilbing control plane — pamamahala sa mga kumplikadong workflow, pagpapanatili ng mahabang context window, pagpapagana ng paglipat ng estado sa pagitan ng mga gawain, at pagco-coordinate sa mga interaksyon sa pagitan ng AI model at mga eksternal na serbisyo. Ito ay hindi isang tungkulin na disenyo para sa mga GPU na gawin nang epektibo.

Mga pangunahing benepisyaryo: AMD (kasalukuyang may ~53% na bahagi sa merkado ng cloud CPU, lalong higit sa Intel), Intel, at mga vendor ng server chip batay sa ARM. Ang ecosystem ay umabot sa mga manufacturer ng CPU socket, mga supplier ng BMC controller (mayroon ang Aspeed ng ~70% na bahagi sa merkado), voltage regulators, at mga espesyalisadong interconnect provider.

-

Memory (DRAM/HBM): Ang Structural Bottleneck

Kung ang isang segment ng supply chain ng AI ay nakaposisyon para sa pinakamalaking pagbabago ng presyo, ito ay ang memorya.

Mas malaki ang mga pangangailangan sa memorya ng Agentic AI kaysa sa generative AI. Ang persistent memory ang nagpapahintulot sa agentic continuity — ang kakayahang tandaan ang nakaraang interaksyon, matuto mula dito, at gamitin ang pagkatutong iyon sa mga susunod na gawain. Walang sapat na memorya bandwidth at kapasidad, kahit pa ang pinakamalalim na GPU clusters ay magpapatakbo sa ilalim ng kanilang teoretikal na limitasyon sa performance.

Ipinapahiwatig ng Morgan Stanley na ang agentic AI ay magdudulot ng 15 hanggang 45 exabytes ng karagdagang pangangailangan sa DRAM bago ang 2030. Upang maipaliwanag ang bilang na ito: ito ay kumakatawan sa 26% hanggang 77% ng kabuuang kapasidad ng suplay ng buong industriya ng DRAM noong 2027. Hindi ito karagdagang pangangailangan — ito ay isang pagbaba ng pangangailangan na may potensyal na mag-reset nang fundamental sa dinamika ng presyo ng DRAM para sa natitirang bahagi ng dekada.

Ang High Bandwidth Memory (HBM) ay nasa sentro ng pagtaas na pangangailangan. Kailangan ng bawat AI accelerator na susunod na henerasyon ang maraming HBM stack, at ang paglipat mula sa HBM3E patungo sa HBM4 noong 2026 ay magdudulot ng mas malaking pagkonsentrasyon ng suplay sa tatlong kwalipikadong tagapagbigay: SK Hynix, Samsung, at Micron. Inaasahan na lalago ang merkado ng HBM sa rate na 65% compounded annual growth hanggang 2028.

Pagganap ng merkado: Ang Micron Technology (MU) ay ang pinakamahusay na nagtrabaho sa mga stock ng semiconductor noong 2025, na nagdala ng +236% na return habang tumataas ang demand para sa memory ayon sa AI. Bilang mid-2026, sinunod ng MU ang mga pagtaas na ito sa pamamagitan ng karagdagang +987% na one-year return, na nagpapakita ng pagrerate ng merkado sa memory bilang isang strategic AI resource at hindi bilang isang komponenteng komodidad.

-

Advanced Packaging at ABF Substrates

Ang merkado ng ABF (Ajinomoto Build-up Film) substrate ay nagpapakita kung paanong ang demand para sa AI ay nagtatagpo ng mga bagong bottleneck sa hindi inaasahang mga segment ng supply chain.

Ang mga ABF substrate ay mahalaga para sa advanced na chip packaging, nagbibigay ng mga high-density interconnect layer na nag-uugnay sa GPU dies sa HBM memory at nagpapahintulot sa chiplet architectures. Ang mga platform ni NVIDIA na Blackwell at Rubin, ang AMD's MI300 series, at ang mga Gaudi accelerator ni Intel ay lahat ay nakasalalay sa supply ng ABF substrate — at ang supply na ito ay nagiging mas maliit.

Inaasahan ng mga analista ng industriya na magpapatuloy ang ABF upcycle na dinisenyo ng AI hanggang sa dulo ng dekada na ito, kasama ang pagkakaroon ng mga puwang sa suplay at demand noong 2026–2027. Ang laki ng merkado ng ABF substrate para sa server CPU ay inaasahang makarating sa halos $4.7 bilyon hanggang 2030, kasama ang karagdagang demand na dinala ng CPU na halos $1.2 bilyon.

Ang mga advanced packaging houses ay nakakaranas ng magkakaparehong limitasyon. Ang kapasidad ng CoWoS ng TSMC — ang teknolohiya na nagpapahintulot sa high-bandwidth integration ng GPUs at HBM — ay puno na hanggang 2026. Ang mga alternatibong provider tulad ng Amkor at ASE Group ay nagpapalawak ng kapasidad, ngunit ang mga lead time ng equipment at teknikal na kumplikado ay nangangahulugan na ang suplay ay mananatiling nakakabawas na limitasyon sa mga taon.

-

Mga Teknolohiya ng Interconnect: Pagsusulong ng Fabric

Habang lumalaki ang mga AI cluster patungo sa mga konfigurasyon ng 100,000+ GPU, ang network fabric — hindi ang mga indibidwal na accelerator — ang naging limiting factor sa performance ng sistema.

Ang mga optical interconnects, kabilang ang mga transceiver, active optical cables, at co-packaged optics, ay nakakaranas ng paglago sa demand na mas malaki kaysa sa paglago ng suplay. Ang mga kumpanya na nagbibigay ng switch silicon at custom interconnect solutions — lalo na ang Broadcom (AVGO) at Marvell (MRVL) — ay nagsasalaysay ng mga backlog ng order na umaabot sa maraming taon, na nagbibigay ng malaking pagkakataon sa hinaharap na kita.

Dinadagdagan pa ng paglalawak ng CPU TAM ang pagkakataon sa interconnect. Kailangan ng bawat karagdagang server CPU ang mga interface ng memory, mga interconnect sa antas ng board, at konektibidad sa network. Ang Montage Technology, na may halos 36.8% na bahagi sa global na kita sa memory interconnects, ay nasa kritikal na punto sa pagitan ng paglalawak ng demand para sa CPU at DRAM.

Balangkas sa Pag-invest: Pagsasakop sa Pagbabago ng Pahinga

Ang pag-navigate sa paglipat mula sa Phase 1 patungo sa Phase 2 ay nangangailangan ng isang framework para maunawaan kung saan malamang magkakaroon ng halaga — at kailan.

| Fase | Panahon | Mga Katangian | Pokus sa Paghuhukay |

| Phase 1: GPU Dominance | 2023–2025 | Ang compute supply ang nagiging limiting factor; ang NVIDIA at ang supply chain ng GPU ay nakuha ang mas malaking returns | NVIDIA, GPU memory, data center REITs |

| Phase 2: Pagpapakita ng Bottleneck | 2025–2027 | Nakikita ang latency at mga limitasyon sa gastos sa memorya, CPU orchestration, at mga interconnect component | DRAM/HBM, server CPUs, advanced packaging, optical interconnects, AI tokens |

| Phase 3: Pagbabago ng Presyo ng Infrastraktura | 2027–2028 | Ang full-stack optimization ay naging pangunahang driver ng halaga; ang mga system-level na paglalaro ay nakakaranas ng malawakang pagtaas | Buong supply chain ng AI, mga system integrator, infrastraktura ng edge AI |

Kasalukuyang posisyon: Ang merkado ay nagpapalipat mula sa Phase 1 patungo sa Phase 2. Ang mga inference workload — lalo na ang agentic inference — nagtataglay ng mga pangunahing iba’t ibang kailangan kumpara sa pag-train. Mas malakas ang kanilang pagkakabase sa memory-bandwidth, mas sensitibo sa latency, at mas nakadepende sa system-level optimization. Ang mga katangiang ito ay nagbibigay ng pangunahing benepisyo sa mga tagapagbigay ng memorya, interconnects, at system integration kaysa sa mga pure compute provider.

Para sa mga investor sa equity, ang pagkakataon sa Phase 2 ay pinakamalala sa mga sektor kung saan ang pagpapalawak ng suplay ay limitado ng teknikal na kumplikasyon at mahabang panahon ng paghahanda ng kagamitan: HBM (tatlong kwalipikadong supplier), CoWoS advanced packaging (sakop na fully booked hanggang 2026), at ilang kategorya ng optical interconnects.

Para sa mga investor sa cryptocurrency, ang mga AI token na may makikita na kita mula sa protokolo at tunay na paggamit ng imprastruktura — TAO, RENDER, at FET — ay nag-aalok ng pagkakataon sa mga parehong driver ng demand kasama ang karagdagang potensyal na pagtaas mula sa mga siklo ng likwididad ng cryptocurrency market.

Mga Panganib

Walang kompletong pagsusuri sa pag-invest nang walang patas na pagtataya sa mga panganib. Maaaring magpabagal o magpabawas sa pagkakataon ng Phase 2 ang ilang mga salik:

Macro correlation. Nag-diverge ang mga AI token mula sa mas malawak na crypto market noong Q1 2026, ngunit ang isang malubhang macro shock — karagdagang pagtaas ng geopolitical na tensyon, hindi inaasahang pagtaas ng rates, o malaking pagbaba sa pagtanggap sa panganib — ay malamang na magdudulot ng pagkakatugma na malapit sa 1 sa lahat ng risk assets. Dapat isama sa portfolio construction ang tail risk na ito.

Pagsusuri ng pagtaas. Nagtratrade ang TAO sa halos 20x ang annualized Q1 kita. Habang makabuluhang batay sa mga pamantayan ng tech startup, maaaring mawala nang mabilis ang premium na ito kung mag-stall ang paglago ng kita. Parehong dinamika ang nangyayari sa mga semiconductor na may malaking pagbabago sa presyo: ang extraordinary na 2025 na performance ng Micron ay naglalaman ng mataas na mga inaasahan na maaaring magdulot ng presyur kung mabawasan ang demand.

Narrative crowding. Ayon sa pananaliksik ng Grayscale, "AI" ang pinakamadalas na banggitin na termino sa whitepapers ng mga proyekto sa crypto noong unang bahagi ng 2026. Kapag sinasabing may AI exposure ang bawat proyekto, bumababa ang signal-to-noise ratio. Ang mga token at equity na makakaligtas sa fase na ito ay ang may kita, hindi ang pitch decks.

Panganib sa teknolohiya. Ang agentic AI ay isang umuunlad na kategorya ng teknolohiya. Kung ang arkitektura ay magiging mas maunlad sa isang direksyon na nagbabawas sa mga pangangailangan sa hardware—halimbawa, sa pamamagitan ng mas epektibong disenyo ng modelo o mga bagong teknik sa inference—ang mga proyeksyon sa pangangailangan na nabanggit sa itaas ay maaaring maging sobrang optimista.

Paano Mag-trade ng US Stocks at Bitcoin sa KuCoin

Kumakatawan din ang KuCoin sa trading US stock perps — ibig sabihin, maaari mong i-rebalance ang pagitan ng crypto at US equity narratives nang hindi lumalabas sa platform. Kasama ang seguridad ng infrastruktura ng isang tier-one global na exchange, nasa posisyon ang KuCoin para sa mga investor na naghahanap ng flexibility sa parehong klase ng asset.

Kongklusyon

Papasok na ang larangan ng pag-invest sa AI compute sa ikalawang yugto. Ang simpleng kuwento tungkol sa kakulangan ng GPU na nagdala ng returns mula 2023 hanggang 2025 ay nagiging alternatibo sa isang mas kumplikado, distributed na modelo ng paglikha ng halaga kung saan ang memory, CPU orchestration, at system-level integration ay may mga papel na ganoon kahalaga tulad ng raw compute power.

Para sa mga investor, ang paglipat na ito ay nagpapalawig nang mayamang pagkakataon. Ang equity market ay nag-aalok ng eksposur sa pamamagitan ng mga supplier ng memorya (SK Hynix, Samsung, Micron), mga designer ng CPU (AMD, Intel), mga lider sa interconnect (Broadcom, Marvell), at mga house ng advanced packaging (TSMC, Amkor). Ang crypto market naman ay nag-aalok ng parehong eksposur sa pamamagitan ng mga AI-linked token — TAO, RENDER, at FET — na ipinakita ang malaking relatibong lakas noong Q1 2026 at patuloy na nakikinabang mula sa masukat na paglago ng protocol revenue.

Ang kritikal na pag-unawa sa posisyon: ang halaga ng infrastruktura ay dumadaloy sa mga pinakamabagal na paglalawak na link sa chain. Ang suplay ng GPU ay nagsikat nang mabilis. Ang memorya, advanced packaging, at ilang interconnect technologies ay hindi. Ang mga bottleneck na ito ay may kapangyarihan sa pagtatakda ng presyo at kompetitibong moat na magpapatuloy sa margin kahit na lumalawak at lumalalim ang paggamit ng AI.

Buksan na ang phase 2 window. Ang mga investor na nakikita ang structural shift — at nagpo-position sa parehong tradisyonal na equities at mga digital asset bago ang buong market repricing — ay may potensyal na makakuha ng susunod na alon ng AI-driven infrastructure returns.

Madaling Tanong

Ano ang agentic AI, at bakit nangangailangan ito ng iba’t ibang hardware kaysa sa generative AI?

Ang Agentic AI ay tumutukoy sa mga sistema na nagpaplano at nagpapatupad nang awtomatiko ng mga maraming hakbang — pananaliksik, paggamit ng mga kasangkapan, at pag-itera patungo sa mga layunin nang walang patuloy na tulong mula sa tao. Sa pagkakaiba sa generative AI (mga chatbot na sumasagot sa isang prompt), ang mga agentic system ay nangangailangan ng patuloy na memorya para sa kontinuidad, CPU orchestration para sa koordinasyon ng serbisyo, at mataas na bandwidth na interconnect para sa paggalaw ng data. Ito ay nagpapalit sa hardware bottleneck mula sa raw GPU compute patungo sa system-wide efficiency. Ayon sa Morgan Stanley Research, ang CPU-side processes ay bumubuo ng 50–90% ng latency sa agentic workflows.

Ano ang mga stock sa semiconductor na pinakamainam na posisyon para sa paglipat sa Phase 2?

Nakikita ng Morgan Stanley ang mga kumpanya ng memorya at GPU bilang pinakamalinaw na eksposur sa AI: NVIDIA (forward P/E ng 18x para sa FY2027), Broadcom (AVGO), at Micron (MU) (forward P/E ng 5–9x). Habang ang AMD at Intel ay nakikinabang sa paglalawak ng CPU TAM, tinitiyak ng Morgan Stanley na mas malapit ang kanilang stock performance sa mga kuwento ng GPU at foundry, kaya sila ay mas kaunting direct na eksposur sa teorya ng CPU orchestration. Ang +236% return ni Micron noong 2025 at patuloy na paglalabas sa 2026 ay nagpapatibay sa pagbabago ng presyo ng merkado sa demand para sa AI memorya.

Paano dapat isipin ng mga investor ang risk management sa mga pagkakataon sa AI infrastructure?

Ang mga pag-invest sa AI infrastructure ay may sariling mga panganib: ang macro correlation ay maaaring magdulot ng pagbaba ng lahat ng risk assets nang sabay-sabay; ang mga premium sa valuation (TAO sa ~20x kita, mga stock ng memory pagkatapos ng malakas na pagtaas) ay maaaring mabawasan nang mabilis dahil sa pagbaba ng demand; at ang narrative crowding ay nangangahulugan na mahalaga ang pagkilala sa tunay na infrastructure na pagkakataon mula sa mga proyektong may bagong pangalan. Ang isang maingat na pagkakataon ay limitado ang eksposur sa AI token sa 5–10% ng isang crypto portfolio at pinapanatili ang disiplinang position sizing sa lahat ng equity exposures.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.