Lalaki ba o Bababa ang Presyo ng MU Stock Pagkatapos ng Earnings noong June 24?

2026/06/22 15:32:00

Panimula

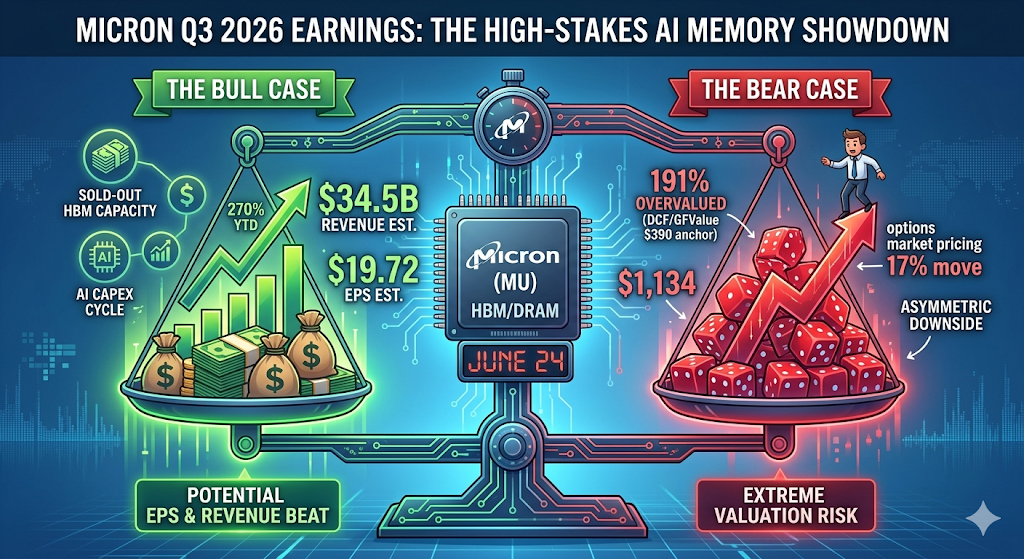

Ang Micron Technology (MU) ay papasok sa paglabas ng kanyang kikitain para sa Q3 ng panahon noong Hunyo 24, 2026 na nasa rekord na $1,133.99 — tumaas ng higit sa 270% mula sa simula ng taon — habang ang options market ay nagpapahalaga ng 17% na paggalaw sa isang araw sa anumang direksyon.

Ngunit ang stock ni MU ay nangalap na malayo sa karamihan sa mga target ng Wall Street, kaya ang tunay na tanong ay hindi kung babaguhin ni Micron — malamang ay gagawin nito — kundi kung sapat na malaki ang pagbabago upang patunayan ang valuation na mas malapit sa $300 ayon sa tradisyonal na mga DCF model. Ibinabahagi ng artikulong ito ang bull case, ang bear case, ang mga pangunahing teknikal na antas, at kung ano ang dapat talagang subaybayan ng mga trader noong June 24.

Ano ang inaasahan ng mga analista mula sa earnings ni Micron noong June 24?

Hinahanda ng Wall Street ang pinakamataas na kuartal, ngunit magkakaiba ang mga estima. Iinilalathala ng Micron Technology ang mga resulta ng ikatlong kuwarto ng piskal na 2026 pagkatapos ng pag-close sa June 24, kasama ang mga analista na nagtataya ng kita na $19.72 bawat share sa kita na $34.52 bilyon, na may saklaw ng mga estima sa EPS mula sa $7.53 hanggang $24.08 at mga proyeksyon sa kita mula sa $19.68 bilyon hanggang $40.07 bilyon.

Kakaibang spread iyon. Ayon sa Alphastreet, tumataas ang EPS consensus ng 3.1% sa nakalipas na 30 araw mula sa $19.13, at ang 90-araw na trend ay nagpapakita ng mas malaking pagkakatiyak, kung saan tumataas ang consensus ng 68.1% mula sa $11.73 noong tatlong buwan ang nakalipas. Sa ibang salita, itinataas ang antas — paulit-ulit — sa mga linggo bago ang pagsasalaysay.

Para sa konteksto, ang huling kuartal ni Micron ang nagtakda ng tono. Ang Q2 ay lumampas sa mga inaasahan na may kita na $23.86 bilyon at non-GAAP EPS na $12.20, tumaas ng 196% year-over-year. Ngayon, ang kompanya ay nakapag-ugnay ng maraming patuloy na paglampas, at ang sariling gabay ng pamamahala para sa Q3 ay mas agresibo pa kaysa sa gabay ng merkado: ang gabay ng kompanya ay nagpapakita ng kita na $33.5 bilyon ± $750 milyon, na may gross margin na malapit sa 81% at non-GAAP EPS na $19.15 ± $0.40.

Bakit tumataas ang stock ng MU patungo sa $1,134?

Ang pagtaas ni Micron ay lubos na kuwento ng HBM (High-Bandwidth Memory), na nakalagay sa ibabaw ng mas malawak na cycle ng capex para sa AI infrastructure. Ayon sa TradingKey, nagpapalipat si Micron mula sa isang provider ng komodidad patungo sa isang pangunahing player sa AI infrastructure, na nakikinabang sa kanyang oligopolyo sa HBM at malakas na demand mula sa mga hyperscaler.

Tatlong puwersa ang nagdulot ng parabolikong paggalaw:

1. Natapos na ang kapasidad ng HBM. Natapos na ang kapasidad ng high-bandwidth memory hanggang sa taong 2026, at inihayag ng kumpanya na ang taunang kita mula sa HBM ay humigit-kumulang $8 bilyon.

2. Tinataas nang agresibo ang mga price targets. Ipinataas ng RBC Capital ang target nito mula sa $525 patungo sa $1,200 noong June 15 batay sa demand para sa AI, habang nasa $1,500 si C.J. Muse ng Cantor Fitzgerald bilang pinakamagagaling na target sa Street.

3. Ang pagtaas ng kikitain para sa buong taon ay nakakalito. Para sa buong piskal na 2026, inaasahan ng mga analista ang EPS na $57.71, tumaas ng 651% mula sa $7.68 sa piskal na 2025, kasunod ng karagdagang paglago hanggang sa $97.77 sa piskal na 2027.

Ang resulta: Tinapos na ng Micron ang pagkakaroon ng market cap na higit sa US$1 trilyon, dahil sa pangangailangan na dinudulot ng AI para sa mga produkto nito tulad ng HBM, DRAM at NAND, at ang rekord na resulta noong Q2 2026 na kasama ang kita na US$24 bilyon at mas mataas na net income at margin.

Nakapag-precio na ba ang Micron para sa perfeksyon bago ang June 24?

Oo — at iyon ang pinakamahalagang panganib para sa mga trader ngayon. Kahit may posibleng pagpapabuti, ang pagbabayad ni MU ay nag-iwan ng halos walang margin ng kaligtasan. Ayon sa TradingKey, ang Micron ay nakatira malapit sa record highs sa $1,133.99 na may trailing P/E ratio na higit sa 50x, na nangangahulugang mas mataas nang malaki kumpara sa 5-taong median nito na 20.72x, at ayon sa GuruFocus ay 191% na nababawasan kumpara sa GF Value nito na $389.69, habang ang agresibong konsensyo sa mga inaasahang kita na $34.38 bilyon at EPS na $19.72 ay nag-iwan ng walang margin ng kaligtasan, kaya ang anumang resulta na tugma o kaunting pag-iingat sa gabay ay maaaring mag-trigger ng malalim na selloff pagkatapos ng earnings.

Ang numerong GF Value na iyon — humigit-kumulang $390 — ay nagsasabay nang malapit sa tradisyonal na mga modelo ng DCF, na naglalagay ng patas na halaga ng Micron sa paligid ng $300–$400 bawat ahente. Ang kasalukuyang presyo ay nagsasama na ng maraming taon ng perpektong pagpapatupad.

Ano ang ibig sabihin ng "Priced for Perfection" para sa mga trader?

Ibig sabihin nito na ang mabuting balita ay nasa stock na. Ayon sa pagsusuri ng Phemex, ang Micron ay nakapagsara sa pinakamataas na antas sa kasaysayan ng $1,133 noong June 18, isang bagong rekord pagkatapos ng +11% na pagtaas, at ang kumpanya ay magrereport ng mga resulta ng fiscal Q3 noong June 24 na kumakalat sa quarter ng March-May 2026. Ipinapresyo ng options market ang isang paggalaw na halos 17% sa anumang direksyon mula sa pag-print. Ang isang stock na nasa rekord na antas na may ganoon kalaking implied volatility ay may maliliit na puwang para magkamali.

Hindi lang Seeking Alpha ang nagbabala, kundi nagpapakita rin ng asymmetric downside: kinakaharap ni Micron ang asymmetric downside risk bago ang earnings noong June 24 dahil sa extreme bullish call option positioning. Mataas ang options premiums, kasama ang 10-day implied volatility na malapit sa 120%, na ginagawa nito na mahal at mahirap makapag-ikot ang parehong calls at puts. Ang call wall ni MU sa $1,200 ay lumilikha ng malaking resistance; ang pagkabigo na lumampas dito ay maaaring mag-trigger ng mabilisang pagbaba ng halaga para sa mga holder ng calls. Malaki ang posibilidad na magsasabog ang implied volatility pagkatapos ng earnings, na maaaring magdulot ng malalaking pagbaba sa halaga ng mga opsyon at mag-expose si MU sa 12–21% na downside patungo sa suporta sa $970–$900.

Ano ang mga pangunahing antas ng presyo na dapat subaybayan pagkatapos ng mga kikitain?

Batay sa posisyon ng mga opsyon, gamma exposure, at kamakailang teknikal na istruktura, dapat suriin ng mga trader ang malinaw na tukoy na set ng mga antas.

|

Skenaryo

|

Layunin ng Presyo

|

Driver

|

|

Bullish beat + inihata ang gabay

|

~$1,200

|

Pagbubukas ng tulong ng pader

|

|

Mabuting pagtataya / pagsasalaysay sa loob ng linya

|

$1,100

|

Unang teknikal na suporta

|

|

Babala sa pag-iingat / mga alalahanin sa suplay

|

$1,050

|

Pangalawang suporta, dating zona ng gamma flip

|

|

"Sell-the-news" na kapitulasyon

|

$970–$900

|

Pagbaba ng implied vol, pag-unwind pagkatapos ng earnings

|

Hindi karaniwan ang konentrasyon ng istrukturang nagmula sa mga opsyon. Ayon sa pagsusuri ng options desk ng moomoo, ang gamma profile ng Micron para sa weekly expiry noong June 26 ay nagpapakita na ang stock ay nasa malalim na positibong gamma territory sa $1,133.99, nakaangat nang komportable sa $984.40 gamma flip, na may mataas na Call Wall sa $1050 na nangangalap na, at nag-iwan sa mga dealer ng long gamma sa isang stabilizing posture na dapat ay magpapababa ng volatility ngunit magpapakapit sa malakas na upside habang ang market makers ay bumibili sa lakas.

Ang mga dealer ay naka-position na pigilan ang pagtaas sa itaas ng $1,200 habang nagbibigay lamang ng limitadong tulong sa ilalim ng $1,050. Ang $984 gamma flip ay ang linya kung saan bumabago ang pagkakataon ng mga dealer at maaaring mabilisang mag-aksyon ang pagbebenta.

Ano ang dapat talagang pakikinig ng mga investor sa tawag?

Malaki ang posibilidad na lalampas ang mga numero. Mahalaga ang forward guidance at ang komentaryo tungkol sa HBM. Ayon sa pananaliksik ni Goldman Sachs na isinummary ng TradingKey, ang maliit na suplay ng DRAM at mas magandang pagkakita ng margin ang dalawang mahahalagang temang para sa Q3.

Tatlong partikular na bagay ang magdadala sa stock:

1. Pagkakaloob at presyo ng HBM4. Ang mga pangunahing masusubaybayan ay ang mga hinaharap na pagkakaloob ng HBM4, ang gabay para sa piskal na 2026, at ang pagpapanatili ng mga margin sa pagitan ng pagtaas ng CAPEX at lalong lumalalim na pakikidigma mula kay SK Hynix at Samsung.

2. Trajectory ng capex. Ayon sa Moomoo, noong nakaraang kuartal, inaasahan ni Micron na ang capex para sa piskal na 2026 ay hihigit sa $25 bilyon at ang capex para sa piskal na Q3 ay humigit-kumulang sa $7 bilyon, habang sinabi rin nila na dapat umabot sa mas mataas na antas ang capex para sa piskal na 2027 upang suportahan ang mga investmeng HBM at DRAM. Ito ang tamang hakbang kung mananatili ang demand na struktural na hihigit sa suplay, ngunit ito rin ay ang klasikong panganib sa mga siklo ng memorya — ang maliit na suplay ay nagdudulot ng mataas na margin, ang mataas na margin ay nagpapalakas ng paggastos, at ang paggastos ay sa huli ay lumilikha ng bagong suplay.

3. Pagsusuri sa presyo. Ayon sa Phemex, makinig sa mga eksplisitong komento tungkol sa presyo ng mga kontrata para sa HBM, DRAM, at NAND — ang nagsasaulo na kapasidad ay mahalaga lamang kung mananatili ang mga presyo, kaya ang direkta na pagpapatotoo na ang presyo ay matibay o umuusbong ang naghihiwalay sa isang struktural na kuwento mula sa isang kuwento ng volume.

Gaano kalakas ang kompetitibong position ng Micron kumpara sa SK Hynix at Samsung?

Ang Micron ay ang pinakamaliit sa mga "Big Three" ng HBM, at mabilis na umuunlad ang kompetisyon. Ayon sa snapshot noong Mayo 2026 mula sa Presenc AI, ang bahagi ng merkado ng HBM noong 2026 ay hinati nang halos SK hynix 50-62%, Samsung 25-40%, Micron 5-20%, na may HBM3E ang dominante sa pagpapadala at ang HBM4 ay nagsisimulang umabot.

Sa susunod na henerasyon ng platform ni Nvidia, partikular sa pagkakaloob ng HBM4 ni NVIDIA, kinukuha ni SK Hynix ang gitnang 50%, si Samsung ang gitnang 20%, at si Micron ay halos 20%. Mahalagang tandaan na sinertipikahan ni Nvidia si Micron, Samsung, at SK Hynix upang magbigay ng HBM4 para sa kanilang Vera Rubin AI platform, na pinapalakas ang papel ni Micron sa mataas na antas na AI memory kahit na pinapalalim din ni Nvidia ang kaniyang pakikipagtulungan kay SK Hynix.

Nakakasagot ba ang mga kalaban?

Oo, at agresibong. Natapos na ni SK hynix ang pag-unlad ng HBM4, na nagsasabing may 40% na pagpapabuti sa pagkakagamit ng enerhiya at mga data rate na 10 Gbps, kasunod ang mass production matapos ang qualification. Habang nagsisimula na si Micron sa pagpapadala ng mga sample ng HBM4 na may rating hanggang 11 Gbps at nagtatrabaho kasama ang kanilang mga foundry partner sa mga susunod na produkto ng HBM4E.

Sa kasaysayan, ang memory ay isang siklikal na negosyo. Ang pangunahing tensyon para sa mga investor ay ang pagkakaiba sa pagitan ng napakalakas na kasalukuyang mga pundasyon na suportado ng mahabang panahong kontrata at isang memory market na mayroon pa ring kasaysayan ng malalim na siklo, tumataas na kompetisyon mula sa SK Hynix at Samsung, at mga alalahanin na maaaring magpahinga ang demand pagkatapos ng 2027. Ang mga stocks ng memory ay karaniwang nakakamit ng tuktok 3–8 buwan bago ang mga presyo ay makakamit ng tuktok — isang panganib sa pagtakda ng siklo na hindi kayang tanggalin ng anumang dami ng kuwentong AI.

Ano ang mga pinakamalaking panganib kung hindi nakakamit ang kita?

Tatlo ang mga panganib na dominanteng nagtataglay ng bear case.

Pagsasayos ng demand. Kung patuloy ng mga hyperscaler na bumili ng mas kaunti o magtratrain ng AI models nang mas epektibo kaysa sa inaasahan, maaaring mabawasan ang demand para sa HBM bago magkaroon ng bagong kapasidad si Micron.

Oversupply na dulot ng capex. Ang pagdaragdag ng kapasidad ng DRAM ay nagsisimula nang makita, kabilang ang unang output ng wafer mula sa unang fab sa Idaho sa gitna ng calendar 2027. Kapag magsisimula ang mga bagong fab, ang kakulangan sa suplay na nagdulot ng margin na 81% ay tiyak na magiging mas mababa.

Muling pagtukoy ng halaga. Ang pagtataya ng $1 trilyon ng mga stocks ay nagpapakita ng pag-asa na ang merkado ay nakarating na sa isang bagong kapanahunan kung saan ang pangangailangan para sa AI ay nagwakas sa nakakalungkot na pagtaas at pagbaba ng memorya. Kung mababali ang ipinapalagay na ito kahit kaunti, ang pagkabawas sa multiple ay magdudulot na lamang ng pagbaba ng 20%+ nang hihiwalay sa mga pundasyon.

Paano Mag-trade ng US Stocks at Bitcoin sa KuCoin

Kumakatawan din ang KuCoin sa trading US stock perps — ibig sabihin, maaari mong i-rebalance ang pagitan ng crypto at US equity narratives nang hindi lumalabas sa platform. Kasama ang seguridad ng infrastruktura ng isang tier-one global exchange, nasa tamang posisyon ang KuCoin para sa mga investor na naghahanap ng flexibility sa parehong klase ng asset.

Kongklusyon

Ang paglabas ng kikitain ni Micron noong June 24 ay nasa krusahan ng isang malapit sa siguradong pagbaba at isang halos imposibleng pagbabayad. Ang mga numero mismo ay halos isang pangyayaring nakapag-iisa: ang consensus ay naghahangad ng humigit-kumulang $19.72 EPS sa $34.5 bilyon na kita, na may sariling gabay ng pamamahala na nagtuturo sa record na gross margin na higit sa 80%. Gayunpaman, ang stock sa $1,134 ay nangalap na ang lahat ng nakikita na positibo, nananatiling ang forward guidance at HBM commentary bilang totoong catalyst.

Ang pinakamalaking posibilidad ay nahahati sa dalawang landas. Ang isang bullish na resulta na may itaas na HBM4 framework at kumpirmadong lakas ng presyo ay maaaring ipagdala ang MU patungo sa $1,200 call wall, bagaman ang dealer positioning ay maaaring maglimita sa karagdagang pagtaas. Ang isang resulta na tanging tumutugma lamang, o anumang pagiging maingat sa pagsasalita, ay buksan ang daan para sa pagbaba na “sell-the-news” patungo sa $1,100, pagkatapos ay $1,050, kasama ang mga pinakamasamang skenaryo ng pagbagsak sa implied volatility na umabot patungo sa $970–$900. Para sa mga trader, ang asimetría ay kasalukuyang nagpapabor sa pagiging maingat: ang upside ay nakasalalay sa positioning, habang ang downside ay nakasalalay lamang sa sentiment. Panatilihin ang pansin sa gabay, hindi sa headline.

Mga Karaniwang Tanong

1. Kailan eksaktong ipapahayag ng Micron ang kikitain sa Q3 fiscal 2026?

Magpapalabas ng kikitain ang Micron Technology noong June 24, 2026, pagkatapos ng pag-close (kumpirmado). Karaniwang sumusunod ang conference call nang humigit-kumulang 30 minuto pagkatapos ng press release.

2. Ano ang implied move ng options market para sa MU sa paligid ng earnings?

Ang options market ay nagpapahalaga sa isang paggalaw na humigit-kumulang sa 17% sa anumang direksyon. Kasama ang pagpapahalaga ng market sa humigit-kumulang 17%, kailangan ng isang at-the-money straddle na binili bago ang pag-print na galawin ang MU nang higit sa 17% upang makamit ang breakeven.

3. Bakit sa palagay ng ilang analista ay overvalued ang MU kahit may malakas na paglago sa kikitain?

Ang mga tradisyonal na modelo ng pagbabahagi — DCF, P/E na bumabalik sa mga multiplikador ng siklo ng nakaraang memorya, at mga pamamaraan batay sa asset — ay naglalagay ng patas na halaga ni Micron sa pagitan ng halos $300 at $400. Ipinakikita ng GuruFocus ang GF Value sa $389.69, na nagpapahiwatig na ang stock ay bumibili nang higit sa 190% sa itaas ng anchor na ito. Ang premium ay nagpapahiwatig ng isang aksiyon na ang demand para sa AI ay structural na binago ang nakaraang memorya cycle, na patuloy pang hindi patunayan.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.