Bilang ng Transaksyon ng Stablecoin sa 2026: Paano Nakalampas ang Stablecoin sa Visa at Mastercard

2026/05/16 07:36:24

Panimula

Nilagdaan ng mga stablecoin ang $27.6 trilyon sa volumen ng transaksyon noong 2024 — na nangunguna na sa kabuuang taunang throughput ng Visa at Mastercard — at ang mga proyeksyon para sa 2026 ay hahalos sa higit pa sa $40 trilyon. Ayon sa isang ulat noong Marso 2026 mula sa digital assets research desk ng Standard Chartered, ang on-chain settlement ng stablecoin ay ang pinakamabilis na umuunlad na payment rail sa kasaysayan ng pananalapi, na lumalawak nang humigit-kumulang 55% taon-taon.

Hindi na teoretikal ang paglipat: ang USDT, USDC, at tumataas na listahan ng mga reguladong dolyar token ay naglalakbay ng higit pang halaga sa blockchain kaysa sa kabuuang halaga na ginagalaw ng dalawang pinakamalaking network ng card sa kanilang tradisyonal na infrastruktura. Ipinapaliwanag ng artikulong ito ang mga numero para sa 2026, hihiwalay ang organic na volume ng pagbabayad mula sa aktibidad na idinudulot ng bot, at ipinapaliwanag kung ano ang kahulugan ng milestone na ito para sa mga trader, negosyo, at mas malawak na crypto market.

Gaano kalaki ang volume na dinadala ng mga stablecoin sa 2026?

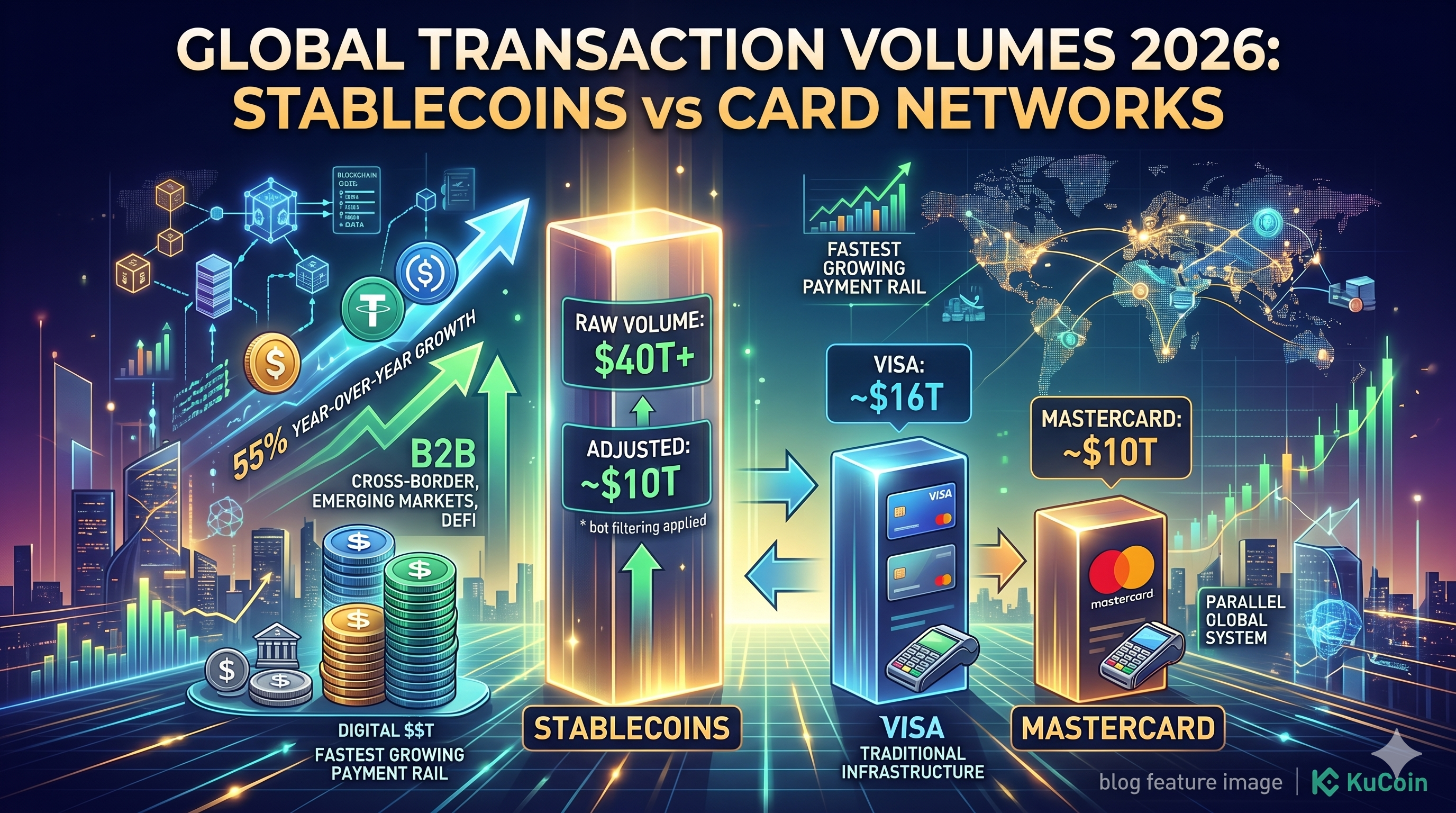

Stablecoins ay nasa landas na prosesuhin ang pagitan ng $40 trilyon at $46 trilyon sa raw on-chain volume noong 2026, ayon sa data na naka-aggregate ng Visa Onchain Analytics at Artemis noong Abril 2026. Ito ay ihahambing sa halos $16 trilyon sa kabuuang taunang volume ng pagbabayad na inihayag ng Visa at Mastercard sa kanilang pinakabagong pagsasalaysay sa pana panahon.

Lumawak nang malakas ang pagkakaiba sa unang kuartal ng 2026. Ang average na monthly volume ng pag-transfer ng stablecoin ay $3.8 trilyon sa Q1 2026, batay sa mga numero mula sa Artemis dashboard noong Abril 2026, habang tinatanggap ng Visa ang halos $1.3 trilyon bawat buwan at ng Mastercard naman ang halos $850 bilyon.

Adjusted vs. Raw Volume

Ang raw volume ay nagpapakita ng sobra sa tunay na ekonomikong aktibidad, ngunit kahit ang mga nai-adjust na numero ay malaki na. Ang sarili ni Visa na on-chain analytics tool — na tinatanggal ang bot trades, MEV activity, at internal exchange transfers — ay nagtataya ng "organic" stablecoin volume sa halos $9 bilyon hanggang $11 bilyon taun-taon hanggang sa unang bahagi ng 2026. Ang nai-adjust na numero ay nasa antas na katumbas ng buong taunang throughput ni Mastercard.

Mahalaga ang pagkakaiba dahil madalas na iniiwasan ng mga kritiko ang volume ng stablecoin bilang artipisyal. Ang katotohanan ay mas komplikado: kahit pagkatapos ng pag-filter, ang mga stablecoin ay naglalakbay ng trilyon-tulad na halaga sa totoong pagbabayad, remittance, at settlement bawat taon.

Ano ang nagdudulot ng paglago ng volume ng stablecoin sa 2026?

Tatlo ang mga puwersang nagpapalakas sa volume ng transaksyon ng stablecoin na lalampas sa mga network ng card noong 2026: cross-border B2B payments, on-chain treasury management, at ang pangangailangan sa dolyar sa emerging markets. Bawat isa ay nag-aambag ng natatanging bahagi ng monthly na flow na may halagang trilyon dolyar.

Cross-Border B2B Payments

Ang mga pagbabayad sa cross-border na negosyo ay ang pinakamalaking organic na driver. Ayon sa isang tala mula sa Citi Treasury Services na ipinakalabas noong Pebrero 2026, ang mga korporasyon ay nag-settle ng isang inaasahang $2.4 trilyon sa B2B stablecoin payments noong 2025, at inaasahang magdoble ang numero sa 2026. Ang appeal ay simpleng-maliwanag — pag-settle sa ilang segundo, mga bayarin sa ilalim ng 10 basis points, at walang pagkaantala sa correspondent banking.

Ang mga kumpanya tulad ng SpaceX, ScaleAI, at ilang malalaking trader ng komodidad ay patotohanang ginagamit ang USDC at USDT para sa mga bayarin sa mga supplier sa mga merkado kung saan ang mga SWIFT rails ay mabagal o mahal.

On-Chain Treasury at DeFi Activity

Ang volume na drivern ng DeFi ay patuloy na nagsisilbing pangalawang pilar. Ang mga stablecoin ay naglalayong maging pangunahing trading pair sa bawat pangunahing decentralized exchange, at ang mga lending protocol tulad ng Aave at Sky ay may hawak na higit sa $80 bilyon sa mga deposito ng stablecoin hanggang Abril 2026, ayon sa datos ng DeFiLlama. Lalo na ang mga tagapamahala ng treasury ay naglalagay ng hindi ginagamit na kapital sa mga tokenized na money market fund na denominated sa USDC.

Access sa Dolyar ng mga Emerging Market

Patuloy na tumataas ang demand para sa mga digital na dolyar sa Argentina, Turkey, Nigeria, at ilang bahagi ng Timog-Silangang Asya. Isang ulat ng Chainalysis noong Marso 2026 ay nagtala na ang mga retail stablecoin transfer na mas mababa sa $10,000 ay tumataas ng 78% year-over-year sa Latin America, na nagpapakita ng tunay na paggamit ng mga konsyumer kaysa sa spekulatibong flow.

Paano ihahambing ang mga stablecoin sa Visa at Mastercard?

Ang mga stablecoin ay nagwagi sa card networks sa raw volume, bilis ng pag-settle, at gastos — ngunit ang card networks ay patuloy na dominanteng nagpapatakbo sa consumer point-of-sale payments at merchant acceptance. Ang dalawang sistema ay naglalayong magkakasundo ngunit may magkakaibang tungkulin.

|

Metros

|

Mga stablecoin (2026)

|

Visa

|

Mastercard

|

|

Taunang volumen

|

$40T+ (bruto), ~$10T (na-ayos)

|

~$16T

|

~$10T

|

|

Karaniwang oras ng pagkakasundo

|

2-15 segundo

|

1-3 araw

|

1-3 araw

|

|

Karaniwang bayad

|

0.01% - 0.10%

|

1.5% - 3.5%

|

1.5% - 3.5%

|

|

Mga aktibong user

|

~250M na wallet

|

4.5B+ mga card

|

3.4B+ na mga card

|

|

Pangangalakal ng merchant

|

Limitado ngunit tumutubo

|

130M+ na merchant

|

100M+ na merchant

|

Nakalapad na datos mula sa mga pagsasalaysay ng pondo ni Artemis, Visa, at Mastercard, Abril 2026.

Kung saan nananalo pa ang mga card

Ang mga network ng card ay nananatiling may desisibong kahalagahan sa araw-araw na retail. Ang proteksyon sa chargeback, insurance laban sa fraud, at universal na integrasyon sa merchant ay patuloy na hindi nababawasan. Ang mga stablecoin ay hindi pa nagpapalit sa karanasan ng tap-to-pay sa isang tindahan ng kape — sila ay nagpapalit sa mga wire transfer, FX desks, at correspondent banking.

Kung saan nananalo ang mga stablecoin

Ang mga stablecoin ay dominanteng ginagamit sa anumang use case kung saan mas mahalaga ang bilis, gastos, at global na sakop kaysa sa proteksyon ng konsyumer. Kasama rito ang B2B settlement, remittances, exchange transfers, at 24/7 na paggalaw ng kapital sa mga hangganan.

Ano ang mga stablecoin na nagdudulot ng pinakamalaking volume sa 2026?

Ang USDT at USDC ay bumubuo ng halos 88% ng kabuuang volume ng transaksyon ng stablecoin noong 2026, kung saan ang USDT lamang ang responsable sa higit sa 60% ng mga on-chain transfer, ayon sa data ng CryptoQuant noong Abril 2026. Ang natitirang bahagi ay hinahati-hati sa pagitan ng USDe, PYUSD, FDUSD, at isang patuloy na lumalaking listahan ng mga reguladong rehiyonal na stablecoin.

Tether (USDT)

Panatili ng USDT ang pagiging hari sa global na likwididad. Lumampas sa $165 bilyon ang kanyang bilang na nasa sirkulasyon noong unang bahagi ng 2026, at ito ang nangunguna sa aktibidad ng mga emerging market, lalo na sa Tron, kung saan ang mga bayarin sa transaksyon ay mas mababa sa isang sentimo.

Circle (USDC)

Nangunguna ang USDC sa reguladong at institusyonal na daloy. Pagkatapos ng listing ni Circle sa NYSE noong 2025 at ang buong pagkakasunod sa MiCA sa EU, naging default na stablecoin ang USDC para sa mga korporatibong kahon, integrasyon ng fintech, at paglabas ng tokenized na pondo. Ang supply nito ay nasa halos $62 bilyon hanggang Abril 2026.

Mga Stablecoin na Nagdadala ng Yield at Mga Regional na Stablecoin

Ethena's USDe, PayPal's PYUSD, at ang mas bagong stablecoin na nakabatay sa euro at yen ay tumataas nang mabilis ngunit nananatiling niche. Lalo na ang mga yield-bearing stablecoin ay nakakalikom ng kapital sa DeFi, na may iisang USDe na lumabas sa higit sa $10 bilyon na suplay bago ang Q2 2026.

Ano ang mga panganib ng paglago ng stablecoin?

Ang paglago ng stablecoin ay nakakaranas ng tatlong pangunahing panganib sa 2026: pagkakahati-hati ng regulasyon, transparensya ng reserve, at panganib ng konsentrasyon. Walang isa sa kanila ay eksistensyal, ngunit bawat isa ay maaaring pigilan ang paglago ng volume.

Paggawian ng Paggawa

Ang U.S. GENIUS Act, na ipinasa noong huling bahagi ng 2025, ay itinatag ng isang pambansang framework para sa payment stablecoin, ngunit ang mga detalye ng pagpapatupad ay nananatiling hindi pa tiyak. Ang MiCA ng Europa ay ganap nang nasa bisa, habang ang mga hukuman sa Asya-Pasipiko ay may iba’t ibang pananaw — mula sa mapagbigay (Singapore, Hong Kong) hanggang sa mapagbawal (China, India). Dapat magpaunawa ang mga tagapaglabas na may cross-border na operasyon sa mga nagkakasalungat na patakaran.

Mga Pag-aalala ukol sa Pag-iingat at Transparensya

Patuloy na nalalabas ang pagmamasid sa komposisyon ng mga reserve ng Tether, bagaman may quarterly attestations. Anumang pagkawala ng tiwala sa isang pangunahing issuer ay maaaring mag-trigger ng mga pagbabayad na sapat na malaki upang magdulot ng presyur sa mga short-term Treasury markets — nagtatago ang Tether ng higit sa $100 bilyon sa U.S. government debt hanggang Q1 2026.

Panganib ng Konserntrasyon

Ang dalawang naglalabas na kumokontrol ng halos 90% ng volume ay nagtataguyod ng sistemikong kahinaan. Ang isang teknikal na pagkabigo, parusa, o pagpapalabas ng smart-contract na nakakaapekto sa USDT o USDC ay magdudulot ng epekto sa bawat pangunahing exchange at DeFi protocol nang sabay-sabay.

Paano magiging pag-unlad ang volume ng stablecoin pagkatapos ng 2026?

Ang volumen ng transaksyon ng stablecoin ay inaasahang makarating sa $80 bilyon hanggang $100 bilyon taun-taon bago ang 2028, batay sa isang tala ng pananaliksik ni Bernstein na ipinakilala noong Marso 2026. Tatlong trend ang magtataglay sa susunod na yugto.

Mga Stablecoin na Ibinibigay ng Bangko

Ang mga pangunahing bangko kabilang ang JPMorgan, Citi, at ilang European na institusyon ay naglalunsad ng kanilang sariling deposit tokens at stablecoins sa ilalim ng framework ng GENIUS Act. Ang mga ito ay magkakaroon ng direktaing kompetisyon laban sa USDT at USDC para sa institutional flow.

Tokenized na Mga Totoong Aset

Ang mga stablecoin ay ang layer ng pagkakasundo para sa mga tokenisadong Treasury, mga pondo ng merkado ng pera, at pribadong kredito — isang merkado na inaasahan ni BlackRock na makakarating sa $2 trilyon hanggang 2030. Ang bawat transaksyon ng tokenisadong asset ay nagkakasundo sa isang stablecoin, na nagpaparami ng volume.

Layer-2 at Paglipat sa Alternative Chain

Ang karamihan sa aktibidad ng stablecoin ay napalitan mula sa ethereum mainnet patungo sa Tron, Solana, Base, at Arbitrum. Ang mga bayarin na mas maliit sa isang sentimo at ang instant finality ay nagiging ekomonomikong maipapagawa ang mga micro-payment at machine-to-machine transactions para sa unang pagkakataon.

Kongklusyon

Ang mga stablecoin ay lumampas sa hangganan mula sa kagustuhan sa crypto patungo sa global na imprastruktura sa pagbabayad noong 2026. Kasama ang inaasahang taunang volumen ng $40 trilyon o higit pa — mas mataas kaysa sa kabuuang throughput ng Visa at Mastercard — ang mga digital na dolyar ay naging pinakamabilis, pinakamura, at pinakamadaling paraan upang ilipat ang halaga sa pagitan ng mga bansa. Kahit na tinanggal ang bot activity at internal exchange transfers, ang organic na volumen ng stablecoin ay katumbas ng ikalawang pinakamalaking network ng card sa mundo.

Ang mga driver ay totoo at matatag: cross-border B2B settlement, DeFi activity, at pagtaas ng demand sa mga emerging market para sa pag-access sa dolyar. Dominado ng USDT at USDC ngayon, ngunit ang bank-issued stablecoins, tokenized assets, at Layer-2 scaling ay magbabago sa kompetitibong landscape sa mga susunod na dalawang taon. Nananatili ang mga panganib — ang regulatory fragmentation, reserve transparency, at issuer concentration ay maaaring magpabagal sa paglago — ngunit wala sa kanila ang banta sa pangunahing direksyon. Para sa mga trader, negosyo, at investor, malinaw ang mensahe mula sa 2026: ang stablecoins ay hindi na isang sub-sector ng crypto. Ito ay isang paralel na global na sistema ng pagbabayad, at ang kanilang volume curve ay direktang tumataas.

Madalit tanong

1. Ang mga numero ng volumen ng transaksyon ng stablecoin ay pinapalaki ng mga bot at MEV?

Oo, bahagyan. Ang raw on-chain volume ay kasama ang automated market maker rebalancing, aktibidad ng MEV bot, at panloob na pag-transfer sa exchange. Ikinakalkula ng Visa Onchain Analytics na ang na-adjust na "organic" volume ay humigit-kumulang 25% hanggang 30% ng mga raw na numero — patuloy pa ring $10 trilyon taun-taon noong 2026, katumbas ng kabuuang volume ng Mastercard.

2. Talaga bang palitan ng stablecoin ang Visa at Mastercard sa checkout?

Hindi pa makahulugan. Ang mga network ng card ay patuloy na dominanteng nagpapatakbo ng mga transaksyon sa point-of-sale ng mga konsyumer dahil sa proteksyon sa chargeback, pagsisiguro laban sa fraud, at universal na pagtanggap ng merchant. Ang mga stablecoin ay nagpapalit sa mga wire transfer, correspondent banking, at FX settlement — hindi sa mga retail payment sa loob ng tindahan.

3. Anong blockchain ang nagproseso ng pinakamalaking volumen ng stablecoin sa 2026?

Naglalayong Tron sa bilang ng transaksyon at aktibidad ng USDT sa mga emerging market, habang ang Ethereum at Solana ay nangunguna sa pag-settle sa halaga sa dolyar at institutional flow. Lumago nang mabilis ang Base at Arbitrum para sa stablecoin volume na driven ng DeFi, na nakakuha ng kasamang 15% na bahagi ng merkado hanggang Abril 2026.

4. Ligtas ba na panatilihin ang malalaking amount sa USDT o USDC?

Ang parehong mga naglalabas ay nagpapalabas ng regular na pagpapatotoo sa mga reserve at may pangunahing reserve sa maikling panahon na U.S. Treasuries. Ang USDC, na pinagpapasyahan sa ilalim ng MiCA at ang U.S. GENIUS Act, ay nag-aalok ng mas malakas na garantiya sa transparensya, habang ang USDT ay nagbibigay ng mas malalim na global na likwididad. Ang pagdibersipikasyon sa pagitan ng mga naglalabas ay nananatiling pinakamabisang paraan para sa malalaking imbentaryo.

5. Paano ihahambing ang mga bayarin sa stablecoin sa mga tradisyonal na sistema ng pagbabayad?

Ang mga pag-transfer ng stablecoin ay nagkakahalaga ng pagitan ng 0.01% at 0.10% sa karamihan ng mga chain, kumpara sa 1.5% hanggang 3.5% para sa mga pagbabayad gamit ang card at $15 hanggang $50 para sa international wire transfers. Sa mga chain na may mababang bayarin tulad ng Tron at Solana, ang isang pag-transfer ng $1 milyon na stablecoin ay karaniwang nagkakahalaga ng mas mababa sa $1 sa network fees, kumpara sa libo-libong dolyar sa pamamagitan ng SWIFT.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.