Ang Magnificent Seven ay nagpapautang sa mga tagagawa ng chip: Ito ba ay isang pag-usbong o isang Black Swan setup para sa mga stock ng US?

2026/06/26 11:23:00

Panimula

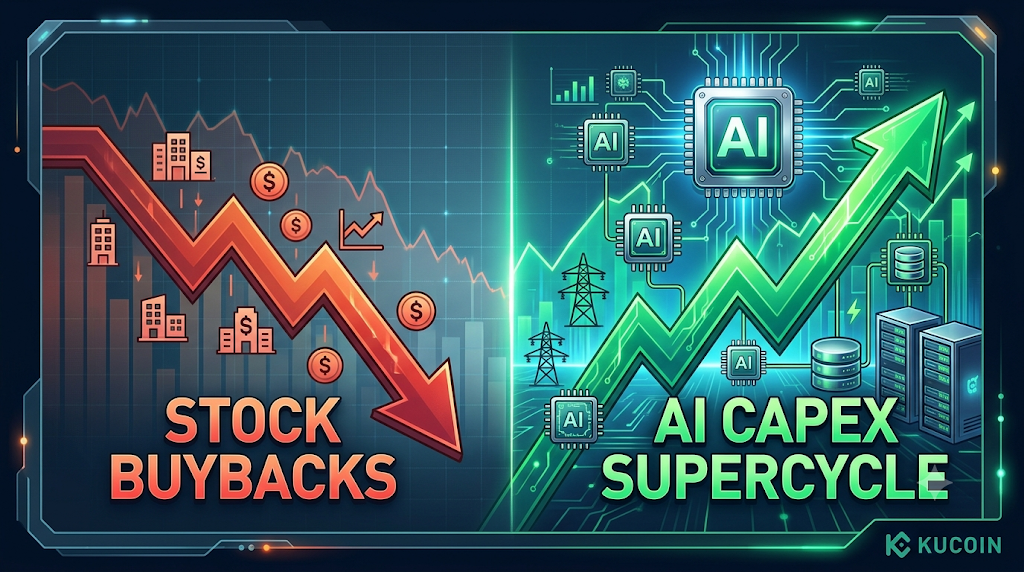

Isang solong istatistika ang naglalaman ng lahat ng mali — at lahat ng tama — sa mga equities ng US noong 2026: sa unang quarter ng 2026, ang taon-taon na paglago ng capital expenditure ng mga kasapi ng S&P 500 ay nakamit ang taas na 38%, habang ang paglago ng buybacks ay lamang 1%. Ang Magnificent Seven ay hindi na ang mga bumibili ng US stock market. Sila ay ang borrowers. At ang pera na kanilang kinuha ay dumadaloy sa isang lugar lamang — AI chips.

Kaya ito ay isang boom o isang darating na black swan? Ang tapat na sagot ay pareho. Tunay ang AI capex supercycle, ngunit ang pagsasagawa ng pagsasaparita sa ilalim nito ay nabago. Ang mga parehong hyperscalers na ang pagbili ng sariling bahagi ay sumuporta sa index sa loob ng isang dekada, ay ngayon ay naglalabas ng equity at debt upang bigyan ng pondo si Nvidia, Micron, Broadcom at ilang mga supplier ng memory at silicon. Ang mga nagbabayad ay binibili. Ang mga tatanggap ay binabayaran. Ito ay hindi isang matatag na ekwilibriyo — at para sa mga crypto trader, ito ay isang signal na dapat mabuting pansinin.

Ano ang ibig sabihin na ang Magnificent Seven ay “nagf-funding” sa mga tagagawa ng chip?

Ang Magnificent Seven ay ngayon net na naglalabas ng kapital upang pahintulutan ang AI infrastructure, na nagbabalik sa isang dekada kung saan sila ang pinakamalaking net na bumibili ng kanilang sariling stock. Ang Magnificent 7, na kumakatawan sa halos 30% ng kabuuang gastos sa buyback ng S&P 500, ay nag-post ng 0% year/year na paglago sa buyback, at ang mga buyback ay naka-hold dahil ang pera ay papunta sa AI. Hanggang sa ngayon sa taong ito, ang mga hyperscaler — Amazon, Alphabet, Meta, Microsoft, at Oracle — ay nag-deploy ng $368 bilyon sa capital expenditure, ayon sa Goldman Sachs.

Mas ekstremo pa ang mga numero para sa 2026. Inaasahan na makarating sa $755 bilyon ang kapital na gastusin ng limang pangunahing teknolohiya na malalaking kumpanya noong 2026, kasama ang pagkalat ng kapital mula sa software patungo sa pisikal na ekonomiya, kabilang ang enerhiya at industriyal na sektor. Ang apat na pinakamalaking hyperscaler — Amazon, Alphabet, Microsoft at Meta — ay nasa landas na magkaisa para sa halos $750 bilyon ng gastusin sa AI infrastructure sa taong ito, isang pagtaas ng higit sa 80% kumpara sa 2025.

Nasaan ang pera?

Nakakarating ang halos lahat nito sa isang maliit na grupo ng mga kumpanya ng semiconductor at memorya. Ang Nvidia, Broadcom, TSMC, SK Hynix, Samsung at Micron ay nasa dulo ng pinakamalaking pag-transfer ng infrastruktura sa modernong kasaysayan ng korporasyon. Ang pinakamalinaw na ebidensya: kapag ang mga pinakamalaking hyperscaler sa buong mundo — Amazon, Microsoft, Meta, Google — ay nakalaan nang higit sa $725 bilyon para sa AI data center capex noong 2026, ang pera ay tumataas sa huli sa mga memorya chip.

Bakit natigil ng mga hyperscaler ang pagbili muli ng kanilang mga aksyon?

Hindi na bumabalik ang mga hyperscaler sa pagbili muli ng kanilang mga stock dahil ang capex para sa AI ay nagkonsumo ng cash flow na dating ginagamit para sa pagbili muli. Ayon sa Goldman Sachs, ang pagpili ay ngayon ay matematikal, hindi strategiko.

Ang pagtaas ng capex spending kaugnay sa AI ay malamang na iprevent ang malaking pagtaas sa buyback payout ratio. Ang earnings season ng 2Q ay nagpatibay sa patuloy na korporatong pagkakasakop sa pag-invest sa AI, na tila nag-aalis ng puwesto sa buybacks — ang mga kumpanya sa S&P 500 ay nareport ng 24% na pagtaas sa capex taon-taon noong kwarter na iyon, ngunit may -1% na pagtaas sa gross buybacks.

Mas malaki ang structural shift kaysa sa isang quarter lamang ang ipinapakita. Ipinakalabas ng Goldman Sachs ang isang ulat na may pamagat na "The Post-Modern Cycle: Navigating the Capex Boom," na nagpapahayag ng wakas ng mababang inflasyon, mababang interest rate na "Modern" na siklo at ang pagdating ng mataas na volatility, mataas na gastos sa kapital na "Post-Modern" na panahon. Ang pangunahing teorya ng ulat ay nagpapahiwatig na ang mga pamilihan ay nagpapalit mula sa pagpaparangal sa corporate stock buybacks patungo sa pagpaparangal sa capital expenditure.

Bakit mahalaga ito para sa index?

Ang mga pagbili muli ay naging pinakamakapagpapatibay na bida para sa mga equities ng US sa higit sa isang dekada. Kapag nawala ang bida na ito at napalitan ng bagong suplay ng mga aksyon, nagbabago ang balanse ng suplay at demand ng buong S&P 500. Mas kaunting pagbili, mas maraming pagbenta — at mas malaking pisikal na buwis sa bawat panahon ng pagrereport ng kita kung saan ang gabay sa capex ay tumataas.

Gaano kalaki ang $80 bilyong pagpapalakas ng Alphabet — at bakit ito mahalaga?

Ang equity raise ni Alphabet noong Hunyo 2026 ay ang pinakamalaking iisang pagsasama ng pondo para sa AI sa kasaysayan ng merkado, at ito ang pinakamalinaw na palatandaan na hindi na kayang pautang ng sarili ng mga hyperscaler ang pagbuo. Noong Hunyo 2, 2026, inihayag ni Alphabet ang pagpapasya sa kanyang mga registered public offerings ng Class A Common Stock, Class C Capital Stock, at mga depositary shares na kumakatawan sa interes sa mandatory convertible preferred stock. Ang kabuuang kita bago ang mga gastos, kasama ang dating inihayag na $40 bilyon na at-the-market offering program ni Alphabet, at ang parehong $10 bilyon na private placement, ay kumakatawan sa kabuuang equity raise na $84.75 bilyon. Ang equity capital raise ay dinagdagan mula sa dating inihayag na kabuuang equity raise na $80 bilyon.

Ang parent na Google na Alphabet ay nagpapataas ng $80 bilyon sa pamamagitan ng isang pakete ng equity offerings, kabilang ang isang investment deal kasama ang Berkshire Hathaway, upang tulungan ang pagpapalago ng mga plano sa pagkakalabas para sa AI. Ang kumpanya ay magtatawag din ng $30 bilyon sa underwritten offerings ng mga share at mandatory convertible preferred stock, pati na rin ng isang $10 bilyon deal kasama ang Berkshire.

Ang capex figure na dapat panghawakan ng pagpapalawak na ito ay nagpapakita ng buong kuwento. Ang Alphabet ay nagsikap na palakasin ang kanilang gabay para sa capital expenditure para sa 2026 ng halos $5 bilyon, patungo sa isang saklaw na halos $180 bilyon hanggang $190 bilyon, na kaugnay sa AI infrastructure at custom silicon. Pumili ang kumpanya ng equity kaysa karagdagang leverage, at binanggit ang layunin na panatilihin ang malusog na balance sheet habang pinopondo ang capex program.

Ano naman ang Oracle?

Lumipat pa higit pa ang Oracle — nagpautang nang agresibo habang naglabas ng equity. Ang Oracle (may rating na Baa2/BBB) ay bumalik noong Pebrero kasama ang US$25 bilyon na senior unsecured bonds sa walong tranches, kabilang ang floating-rate note na nakadepende sa mga bank portfolio. Ang pamamahala ay isinulong ang mas malawak na plano upang mag-antig ng halos US$45–50 bilyon sa pamamagitan ng utang. Ang Oracle ay nag-spent ng $55.7 bilyon sa data centres sa FY2026, na lumampas sa kanilang sariling gabay na $50 bilyon, at bumaba ang stock ng 7% pagkatapos ng trading dahil sa mga alalahanin tungkol sa capex at mga plano upang mag-antig ng karagdagang $40 bilyon.

Bakit tumabas ang stock ng Micron — at bakit ito ay isang babala?

Ang malakas na kikitain ni Micron ay patotoo na totoo ang pangangailangan sa AI, ngunit ipinapakita rin nito ang siklikal na istruktura ng pagtaas — ang mga kumpanyang binibili ay nagbabayad sa kumpanyang binibili. Iirereport ni Micron Technology (MU) ang kanyang kikitain para sa Q3 2026 noong June 24. Inaasahan ng mga analista ang kita na $35B (+279%) at EPS na $20.28 (+998%). Ang suplay ng HBM ay nasa buong 2026.

Nag-explode na ang stock bago ang print. Gumagawa ang Micron ng espesyal na memory chip (HBM) na kailangan ng AI computers, at nasa full order na ito para sa buong 2026. Lumabas ang stock ng halos 11% noong Lunes patungo sa record high na malapit sa US$1,089, tumaas ng higit sa 700% sa isang taon, gawa ito ng isang kumpanyang halos US$1.2 trillion. Malakas ang pagkakaiba ng mga eksperto: ilan ay nakikita itong tumataas patungo sa US$1,750, habang iba naman ay nakikita itong bumabagsak nang malaki mula dito.

Kung saan nagmumula ang kita ni Micron?

Ang base ng mga customer ni Micron ay eksaktong grupo ng mga stocks na nasa ilalim ng presyur sa pagbebenta. Ang kanyang kita ay hindi galing sa consumer electronics — ito ay galing sa hyperscaler AI capex. Patuloy na lalampas sa suplay ang demand para sa high-bandwidth memory (HBM), ang advanced na memory na ginagamit kasama ang AI accelerators mula sa Nvidia at iba pa. Samantala, tumaas ang mga presyo para sa parehong DRAM at NAND memory habang pinipili ng mga manufacturer ang mas mataas na margin na AI products at nananatiling limitado ang kapasidad. Tandaan ng Reuters na ang paglago ng kita ni Micron ay dinudulot ng tumaas na mga presyo ng memory at malakas na demand para sa HBM.

Ito ang siklikal na loop sa isang pangungusap: ang mga nagbabayad (Meta, Microsoft, Google, Amazon) ay binibili dahil nag-aalala ang mga investor tungkol sa kanilang capex, habang ang mga tatanggap (Micron, Nvidia) ay binibili dahil ang parehong capex ay nagpapuno sa kanilang order book. Kung masira ang mga nagbabayad, ang mga tatanggap — na pinakasiklikal na link sa chain — karaniwang huling pumasok, unang lumabas.

Ito ba ay isang AI bubble o isang capex supercycle?

Ito ay pareho — at mahalaga ang pagkakaiba para sa pagpapahalaga sa panganib, hindi para sa mahabang panahon. Ang capex ay nagpapagawa ng tunay na kita at tunay na kita ngayon. Ngunit ang istruktura ng pagsasapalaran ay nagbago mula sa pondo na pondo sa pondo na utang, na nagbabago nang malaki sa profile ng panganib.

Pagkatapos ipahayag ng Amazon, Meta at Alphabet (owner ng Google) ang malalaking pagtaas sa kanilang mga plano para sa capex spending para sa buong taon habang ang earnings season, ipinakikita ng UBS data na ang kabuuang capex spending sa mga AI hyperscalers ay maaaring lampaasan ang $770 bilyon noong 2026 — higit sa 23% kaysa sa dating inaasahan. Sabi ng mga credit strategist ng UBS, ang ganitong pagtaas ay nangangahulugan ng pagtaas sa pagpapautang mula sa mga hyperscalers na $40 bilyon hanggang $50 bilyon, na nagpapataas sa paglabas ng utang sa public market sa pagitan ng $230 hanggang $240 bilyon sa taong ito.

Ang pagtutok sa pamilihan ng bond ay nagpapalit nang malaki sa dinamika sa pagitan ng mga hyperscaler at mga investor. Sa loob ng maraming taon, ang gastusin sa AI ay inaasahang pinagpapagana ng generated cash flow — equity risk, spekulatibo, hindi isang katanungan sa kredito. Ngayon, may tila pagbabago sa di-pagsasabing kasunduan na habang patuloy naming maglend sa mga negosyong ito, ang AI capex ay patuloy pa ring pondo ng equity o pera — sa pagdala ng capex gastusin sa pamilihan ng utang, mayayakap na ang tanong tungkol sa kakayahan sa kredito.

Saan matatagpuan ang mga yield ng bono?

Ang mga yield ng bond ay muli nang isang indikador ng tech stocks. Ang yield ng 10-year Treasury ay nasa malapit sa 4.45%, at sinigal ng Punong Bahay ng Fed na si Kevin Warsh na bukas pa ang pinto para sa pagtaas ng rate noong 2026. Sabi ni Goldman Sachs, ang kapital na paggastos ng malalaking tech bilang bahagi ng cash flow ay nasa pinakamataas na antas nito mula pa noong panahon ng dot-com. Kapag lahat ng pinakamalalaking naglalabas sa corporate bond market ay kailangang i-roll ang bagong papel sa mas mataas na yield, ang equity multiples sa mga naglalabas na iyon ay tendensya na mabawasan.

Ano ang mga tunay na panganib na Black Swan para sa mga stocks ng US?

Ang pinakamakatotohanang mga panganib na black swan ay hindi ang "nababigo ang AI" — tungkol ito sa kahinaan ng pagsasapalaran. Tatlong partikular na panganib ang dapat pansinin.

Panganib 1: Nawawala ang tawag na buyback sa antas ng index. Kasama na ang Meta at Alphabet na malapit sa zero na buyback at ang Oracle ay naging net issuer, nawawala ng pinakamakapagpapalakas na marginal buyer ng index. Tinatanggal ang share buybacks. Nangyari na ito. Binago ng Oracle ang pagbili ng mga share patungo sa paglabas ng mga share, na may kabaligtarang epekto sa share buybacks. Sa 2025, nilabas nito ang $2.1 bilyon sa mga bagong share, karamihan ay resulta ng kanyang mga plano para sa stock compensation. Sa Pebrero, inilunsad nito ang $20 bilyon na at-the-market share offering.

Panganib 2: Lumalawak ang credit spreads sa utang ng mga hyperscaler. Lumawak ang credit default swap spreads ni Oracle sa itaas ng 125 basis points, antas na hindi nakita mula pa noong krisis sa pananalapi noong 2009. Sa kabila ng pagpanatili ng opisyal na rating na Baa2 (Moody's) at BBB (S&P), ang mga bond ni Oracle ay kasalukuyang nakikita bilang junk bonds sa secondary market. Kung magsasagawa ang ganitong pricing sa iba pang mga hyperscaler, susundan ng equity multiples.

Panganib 3: Ang pagkabigo sa capex ay nagdudulot ng pinsala sa memorya muna. Ang storage ay ang pinakacyclical na link sa AI chain. Kung pipigilin ni Meta o Microsoft ang capex outlook, ang Micron—na nasa halagang $1.2 trillion na binuksan lamang sa mga order ng hyperscaler—ay may pinakamalaking pagbaba.

| Risk Vector | Ano ang Nagpapagana Dito | Pinakamalalaking Pangalan na Nasasakop |

| Pagbili at pagkabagsak | Mas mabilis ang capex kaysa sa cash flow | Meta, Alphabet, Oracle |

| Papalawak na credit spread | Paggawa muli ng bond market | Oracle, Meta |

| Bawas sa gabay ng capex | Disiplina ng hyperscaler | Micron, Broadcom, Nvidia |

Dapat ba mong i-trade ang mga tema ng momentum sa semiconductor at AI sa KuCoin?

Ang mga investor na naghahanap ng position sa paligid ng momentum sa teknolohiya ay lalo na sinusubaybayan ang parehong tradisyonal na equity at mga merkado ng digital na asset. Ang mga kikitain ni Micron ay ipinakita kung paano ang mga pag-unlad sa isang sektor ay maaaring mabilis na makaapekto sa damdamin sa iba pang sektor.

Binibigyan ka ng KuCoin ng access sa isang malawak na hanay ng mga merkado, hindi lang sa crypto kundi pati na rin sa mga merkado ng mga aktibong pangkabuhayan, kabilang ang MU stock. Ngayon, maaari na ring makilahok ang mga gumagamit sa Kampanya ng KuCoin ng Trading US Stock Perps:

-

Pagkatapos makumpleto ang mga simpleng misyon sa pagtinda, maaaring makamit ng mga user ang mga reward mula sa prize pool na 100,000 USDT sa TSLA, AAPL, o GOOGL.

Kongklusyon

Totoo ang AI capex supercycle, totoo ang pangangailangan sa chip, at totoo ang nakakatatakot na kita ni Micron. Ngunit ang modelo sa pagsasapital sa likod ng pagtaas ay nagbago — ang Magnificent Seven, na dati ay pinakamalaking bumibili ng kanilang sariling stock, ay ngayon ang pinakamalaking naglalabas nito. Ang pagpapalabas ng equity na $84.75 bilyon ni Alphabet, ang bond deal na $25 bilyon at ATM program na $20 bilyon ni Oracle, at ang pagkawala ng suporta sa buyback sa Meta at Alphabet ay hindi mga hiwalay na pangyayari. Ito ay mga bahagi ng parehong struktural na pagbabago na tinatawag ng Goldman Sachs bilang "Post-Modern Cycle."

Hindi ang pagsikat ng AI ang panganib. Ang panganib ay ang pagkabigo ng mga nagbabayad bago matigil ang mga tatanggap sa pagtanggap, at ang pag-iimbak — na nasa dulo ng chuweba — ay unang bumagsak at pinakamalakas. Para sa mga trader, ang aral ay respetuhin ang trend habang sinusukat ang tail risk. Ang mga cryptocurrency market, na may 24/7 liquidity at mga independiyenteng macro drivers, ay nag-aalok ng isa sa mga kaunting malinaw na paraan upang mag-diversify laban sa US equity market na lalong lumalalim, lalong leveraged, at lalong nakadepende sa isang solong capex cycle.

Mga Karaniwang Tanong

-

Gaano kaimpluwensya ang merkado ng memory chip?

Sobrang. Ang merkado ng memorya ay mataas na nakonsentrado. Ang SK hynix, Samsung, at Micron ay kumokontrol ng halos 89% ng pandaigdigang merkado ng DRAM, ayon sa Counterpoint Research, na nagbibigay sa kanilang tatlo ng hindi karaniwang kapangyarihan sa pagtatakda ng presyo. Ang pagkonsentrasyong ito ang eksaktong nagbibigay sa mga supplier ng kapangyarihan sa pagtatakda ng presyo sa panahon ng AI cycle.

-

Maaari bang ipahiwatig ng bagong pagbabalik ng SpaceX ang isang mas malawak na bagay?

Maaari. Ang SpaceX ay nakaayos na ng hindi bababa sa isang $20 bilyon na bond offering pagkatapos ng kanyang Nasdaq debut noong June 12, ayon sa Reuters. Kapag kahit ang pinakamalaking IPO ng nakaraan ay kailangang agad magtapos sa mga merkado ng utang, ito ay pagsasalaysay muli ng parehong tema — ang AI at infrastructure capex ay lalo pang pinapagana ng utang kaysa sa pera.

-

Bakit mahalaga ang investment ng Berkshire Hathaway sa Alphabet?

Ito ay isang pagpapakilala ng kalidad at isang pundasyon para sa transaksyon. Ang transaksyon ay dala ang diversified holding company ni Warren Buffett bilang isang pangunahing bagong investor, na nagdaragdag ng isang mataas na pagpapakilala sa mahabang panahon na AI at cloud strategy ng Alphabet. Ito ay nagpapakita rin na kahit ang mga value investor ay nakikita na ang AI infrastructure bilang isang matagal na asset kaysa isang spekulatibong taya.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.