Iiimulat ng DTCC ang pag-trade ng mga tokenized na real-world assets noong Hulyo 2026: Ang equities, ETFs at U.S. Treasuries ay papasok sa blockchain

2026/05/05 16:18:02

Pagsisimula

Ano ang mangyayari kapag ang pundasyon ng mga merkado ng kapital sa Amerika — isang institusyon na nag-aalaga ng $114 trilyon sa mga aset at nagproseso ng $4.7 quadrillion sa mga transaksyon sa sekuridad taun-taon — ay desisyunang ilagay ang mga totoong aset sa isang blockchain? Batay sa DTCC's May 2026 announcement, dumating na ang hinaharap na mas mabilis kaysa sa inaasahan ng karamihan sa mga tagapag-ugnay sa merkado.

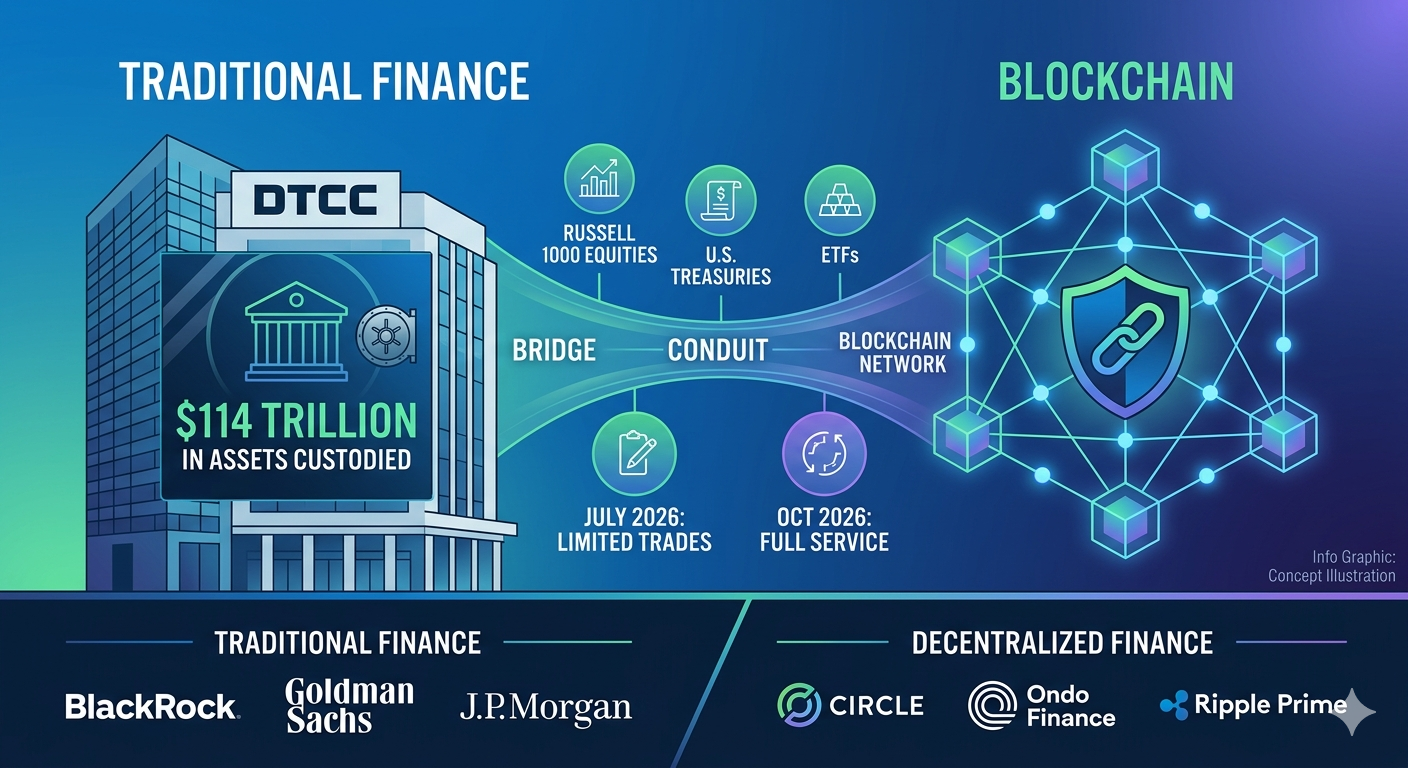

Ipinahayag ng DTCC noong Mayo 4, 2026 na sisimulan nito ang limitadong produksyon ng mga transaksyon sa tokenized na mga real-world asset noong Hulyo 2026, kasunod ng buong paglunsad ng serbisyo noong Oktubre 2026. Ang inisyatibong ito ay nagpapagsasama ng higit sa 50 na mga kumpanya mula sa tradisyonal at decentralized finance — kabilang ang BlackRock, Goldman Sachs, J.P. Morgan, Circle, Ondo Finance, at Ripple Prime — upang patunayan na ang mga tokenized na securities ay maaaring magtrabaho sa sistemikong iskala nang hindi nagpapababa sa proteksyon ng mga investor.

Ano ang Tokenization Service ng DTCC at kailan ito lalabas?

Ang serbisyo ng tokenization ng DTCC ay magiging available sa dalawang yugto — limitadong produksyon na pagtinda noong Hulyo 2026 at isang buong paglunsad ng serbisyo noong Oktubre 2026 — na dadalhin ang mga tokenized na representasyon ng mga tunay na kalakalan sa parehong imprastruktura na sumusuporta sa mga merkado ng kapital ng Estados Unidos ngayon. Ang serbisyo ay binuo sa pamamagitan ng ComposerX platform suite ng DTCC at nakatuon sa mga ari-arian na naka-hold sa DTC custody, kaya ang institusyon ay hindi gumagawa ng paralel na merkado kundi pinapadali ang mga kalakalan na umiikot na sa kanilang sistema.

Ang Timeline ng Dalawang Phase na Pagpapalabas

Ang paglunsad noong Hulyo 2026 ay nagtatapos sa unang yugto ng limitadong produksyon ng mga trade ng tokenized na mga real-world asset. Sa kontekstong ito, ang "limitado" ay nangangahulugan na gagawin ng DTCC ang pagsubok sa operasyonal at teknikal na mga workflow sa isang production environment gamit ang totoong data at totoong asset, hindi simulated na mga skenaryo. Ang Industry Working Group — na binubuo ng higit sa 50 na kumpanya — ay magkakasama sa DTCC upang patunayan ang interoperability sa iba’t ibang blockchain at i-verify na ang mga tokenized na karapatan ay maaaring lumipat nang ligtas sa pagitan ng mga whitelisted na wallet.

Ang full service launch noong Oktubre 2026 ay nagpapakita ng paglipat mula sa pilot testing patungo sa operational readiness. Sa petsang iyon, ang mga DTC Participants ay makakapili ng tokenized record-keeping para sa mga kwalipikadong securities bilang standard service option. Binigyang-diin ng DTCC na ang preliminary base version na ilulunsad noong Hulyo at papalawakin noong Oktubre ay may klimitadong sakop, na may karagdagang functionality na plano para sa mga susunod na release pagkatapos ng karagdagang konsultasyon sa mga tauhan ng SEC.

Ginawa ng DTCC ang serbisyo sa kanyang ComposerX platform suite, na nagbibigay ng teknolohikal na batayan para sa integrasyon ng distributed ledger sa umiiral na post-trade infrastructure. Pinapayagan ng ComposerX ang DTC na magdagdag ng blockchain functionality sa kanyang centralized book-entry systems nang hindi kailangang pabayaan ng mga market participant ang kanilang kasalukuyang operational workflows.

Bakit mahalaga ang position ng DTCC sa infrastruktura

Kasalukuyang pinaglalagyan ng DTC ang mga ari-arian na may halagang higit sa $114 trilyon, ayon sa pahayag ng DTCC noong Mayo 2026. Ginagawa ng institusyon ang halos $4.7 quadrilyon sa mga transaksyon sa securities bawat taon. Ipapakita ng mga numero ito kung bakit ang pagpasok ng DTCC sa tokenization ay iba sa pundamento kaysa sa mas maliit na serbisyo sa antas ng issuer: gumagana ang DTCC sa core na post-trade infrastructure level, kung saan nasa loob ang karamihan sa mga rekord ng pag-aari sa U.S. equity at fixed-income.

Sa pagkakaiba sa mga platform ng tokenisasyon na nagtatrabaho kasama ang mga indibidwal na may-ari upang lumikha ng mga bagong digital na securities, ang DTCC ay lumilikha ng digital na representasyon ng mga securities na nasa kanilang pag-aalaga na. Mahalaga ang pagkakaiba na ito dahil nananatiling buo ang mga umiiral na legal na framework, proteksyon sa mga investor, at mga ugnayan sa pag-settle.

Sinabi ni Brian Steele, Managing Director at DTCC at President ng Clearing & Securities Services, sa pahayag noong Mayo 2026: "DTC's tokenization service is designed to provide systemic scale where deep liquidity already lives." Ang quote na ito ay naglalarawan sa estratehikong rasyonal — hindi sinisikap ng DTCC na bumuo ng liquidity mula sa wala kundi mas lalo pang buksan ang liquidity na nasa loob ng kanilang imprastruktura sa pamamagitan ng pagdaragdag ng mga programmable, on-chain transfer capabilities.

Ano ang mga tunay na yari sa mundo na unang i-tokenize ng DTCC?

Ang DTCC ay magtatokenize muna ng isang tiyak na set ng napakaliquid na mga ari-arian kabilang ang mga kasapi ng Russell 1000, mga ETF na nagtataya sa mga pangunahing indeks, at mga U.S. Treasury bills, bonds, at notes — lahat ay may suporta sa parehong karapatan, proteksyon sa investor, at karapatan sa pagmamay-ari tulad ng kanilang tradisyonal na mga katumbas. Ang pagpili ng ari-arian ay nagpapakita ng konservatibong pagkakaroon ng DTCC: magsimula sa pinakaliquid, pinakamalawak na nakahold, at pinakamalalaking sistemikong mahalagang sekuridad bago isaisip ang pagpapalawak.

Mga Tokenized na Equities at ETFs

Ang mga kasapi ng Russell 1000 — ang 1,000 pinakamalaking publikong nakikilala na mga kompanya sa Estados Unidos batay sa market capitalization — ay magiging isa sa mga unang equity na magagamit sa tokenized form. Ang mga stocks na ito ay kumakatawan sa pangunahing malalaking kapital na universe na binabayaran ng mga institutional investor araw-araw, at ang kanilang pagkakasama ay siguraduhing tutugon ang tokenization service sa makabuluhang trading volume mula sa unang araw.

Ang mga ETF na sumusunod sa mga pangunahing indeks ng U.S. equity ay tatanggapin din sa unang set ng mga asset. Ang mga ETF ay partikular na angkop sa tokenisasyon dahil naka-istraktura na sila bilang mga pooled na vehicle may standard na proseso ng paggawa at pagpapalit. Ang mga tokenisadong ETF ay maaaring magbigay-daan sa mas epektibong mga operasyon sa pangunahing merkado at mas mabilis na pag-settle ng mga creation unit.

Ang lahat ng tokenized assets ay nagbibigay ng "parehong karapatan, proteksyon sa mga investor, at karapatan sa pagmamay-ari" tulad ng mga asset na nakatago sa tradisyonal na anyo, batay sa deskripsyon ng serbisyo ng DTCC. Ang mga proteksyong ito ay suportado ng mga umiiral na framework para sa pagiging matatag ng DTC, kabilang ang kanyang katayuan bilang isang covered clearing agency sa ilalim ng pagsusuri ng SEC at ang kanyang pagtutupad sa Regulation SCI para sa integridad ng mga sistema.

Mga U.S. Treasury Securities sa Blockchain

Ang mga U.S. Treasury bills, bonds, at notes ay kasama sa unang sakop ng tokenisasyon. Ang pagkakasama ng Treasuries ay lalong mahalaga dahil sa patuloy na paglago ng mga merkado ng tokenisadong gobyerno-debt. Ayon sa datos mula sa RWA.xyz na binanggit sa mga ulat noong Mayo 2026, ang mga tokenisadong stocks ay tumataas mula sa $375.4 milyon noong Mayo 2025 patungo sa halos $1.21 bilyon noong Mayo 2026, na nagpapakita ng mabilis na pangangailangan ng mga institusyon para sa on-chain na eksposur sa tradisyonal na mga asset.

Ondo Finance, isang miyembro ng Industry Working Group ng DTCC, ay nagpapatakbo ng USDY — isang yield product na halos $2 bilyon na suportado ng maikling panahon na Treasuries. Ang DTC-tokenized na Treasuries ay maaaring magbigay ng verifiable collateral sa blockchain para sa mga produkto tulad ng USDY, na maaaring magbawas sa counterparty risk at mapabuti ang transparency sa supply chain ng tokenized na Treasuries.

Paano gumagana ang DTC Tokenization Service?

Ang tokenization service ng DTC ay gumagawa ng digital na mga representasyon — tinatawag na tokenized entitlements — ng mga umiiral na securities na nasa DTC custody, na nagpapahintulot sa mga entitlements na mag-move sa pagitan ng registered wallets sa approved blockchains nang hindi nagbabago sa underlying legal ownership structure o investor protections. Ang serbisyo ay hindi gumagawa ng bagong securities o nagbabago sa legal na karakterisasyon ng umiiral na mga pag-aari. Sa halip, ito ay nagbibigay ng alternatibong technology layer para sa pag-record at pag-transfer ng mga record ng pag-aari.

Mga Tokenisadong Karapatan kumpara sa Tradisyonal na Book-Entry

Ang mga nakapag-ugat na ari-arian ay nananatili sa pamamahala ng DTC sa lahat ng oras. Ang mga sekuridad ay patuloy na rehistrado sa pangalan ng Cede & Co., ang nominee entity ng DTC, tulad ng kasalukuyang sitwasyon. Ang indirect holding model at legal characterization ayon sa UCC Article 8 ay pinanatili nang eksaktong paraan kung paano ito umiiral sa tradisyonal na book-entry system.

Hindi ang mga token ang mga sekuridad at hindi rin ito mga karapatan sa sekuridad ayon sa pambansang batas sa sekuridad. Ginagamit nila ang isang alternatibong paraan para i-instruct ang DTC na i-record at i-transfer ang mga karapatan sa sekuridad sa opisyal na libro ng DTC. Kapag naglilipat ang isang DTC Participant ng mga tokenisadong karapatan sa pagitan ng mga wallet, ang blockchain transaction ay nagiging isang instruksyon sa DTC upang i-update ang kanilang sentralisadong talaan nang kaugnay.

Maaaring pumili ang mga DTC Participant na i-record ang mga karapatan sa seguridad gamit ang distributed ledger technology替代 sa eksklusibong paggamit ng centralized book-entry ledger ng DTC. Ang modelong ito ay nagpapahintulot na hindi pinipilit ng anumang kumpanya na tanggapin ang blockchain-based na pag-record ng mga tala hanggang sa handa na silang operasyonal at teknolohikal.

Napapayagang Blockchain at Mga Kontrol sa Kaligtasan

Kasalukuyang mga DTC Participant lamang — pangunahin ang broker-dealers at ilang mga bankong entidad — ang makakarehistro ng mga wallet sa DTC. Ang unang bersyon ng base ay nagtatadhana ng pag-transfer lamang sa mga rehistradong (whitelisted) wallet address. Hindi pinapayagan ang anumang pag-transfer sa mga hindi whitelisted na wallet, na nagtatanggal sa panganib ng hindi awtorisadong o anonymous na pag-transfer.

Lahat ng wallet ay sinusuri para sa pagkakasunod sa OFAC bago ang pagpapagana at sumasailalim sa patuloy na pagmamasid sa mga parusa. Ang DTC ay nagtataglay ng mga pambabaleg na susi para sa layuning pangseguridad, upang siguraduhing makapag-intervene ang institusyon kung kinakailangan upang pigilan ang di-awtorisadong transaksyon.

Hindi kasama sa pangunahing bersyon ang collateral o settlement value. Ito ay disenyo bilang layer ng infrastruktura para sa pagpapatakbo at pag-transfer, na may plano para sa settlement at collateral functionality sa mga susunod na release. Kinumpirma ng DTCC na gagamitin lamang nila ang mga pinahintulutang teknolohiya at matibay na infrastruktura na sumusunod sa kanilang mga pamantayan bilang isang sistemikong mahalagang financial market utility.

Ano ang mga benepisyo ng merkado na dadalhin ng mga tokenisadong sekuridad?

Inaasahan na ang mga tokenisadong securities ay magdadala ng mas mabilis na settlement cycles, nababawasan ang counterparty risk, 24/7 na pag-access sa merkado, programmable na asset functionality sa pamamagitan ng smart contracts, at mga bagong liquidity pools — lahat habang nananatiling pareho ang proteksyon sa mga investor tulad ng tradisyonal na securities. Ang mga benepisyong ito ay kumukuha sa lahat ng mga participant sa merkado mula sa institutional traders hanggang sa retail investors, bagaman ang malapit na epekto ay magiging pinakamakikita sa institutional workflows.

Mas mabilis na pag-settle at epektibong kapital

Ang kasalukuyang pamantayan ng U.S. ay T+1 settlement para sa karamihan sa mga transaksyon sa equity. Ang tokenisasyon ay nagbibigay-daan sa potensyal na T+0 (instan) settlement dahil ang mga pag-transfer batay sa blockchain ay maaaring masolusyunan sa minuto kaysa maghintay ng end-of-day batch processing. Ang pagpapabilis na ito ay mahalaga dahil mas mabilis na settlement ay nagpapaliit ng panahon kung saan ang default ng kaukulang partido ay maaaring magiwan ng mga transaksyon na hindi pa nasosolusyunan.

Nagiging posible ang mobility ng collateral sa iba’t ibang hukbo at timezone nang walang pag-uugnay sa karaniwang oras ng pagtinda. Maaaring ilipat ng isang banko sa Singapore ang tokenized Treasury collateral sa isang affiliate sa U.S. labas ng oras ng merkado ng U.S., na nagpapabuti sa epiyensiya ng paggamit ng kapital. Maaaring bawasan ng mga banko at broker-dealer ang mga capital buffer na itinatago laban sa panganib ng pagkakasya, na maaaring magpalaya ng milyon-milyon sa regulatory capital.

Nagiging posible ang just-in-time account funding kapag ang mga pag-transfer ay nagkakaroon ng agad na pag-settle kaysa sa gabi-gabi. Ang pagbawas sa panganib ng counterparty ay nakakatulong sa buong merkado sa pamamagitan ng pagbaba ng systemic exposure sa mga cascade ng default habang may market stress.

Programmability atbp. at Bagong Pagkakataon sa Merkado

Ang function na may smart contract ay nagpapahintulot sa programmable na pag-transfer at pag-allocate. Halimbawa, ang mga programa para sa pag-reinvest ng dividend ay maaaring mag-execute nang awtomatiko pagkatapos ng pag-distribute ng dividend, o ang mga tugon sa corporate action ay maaaring i-pre-program batay sa mga preferensya ng holder. Ang mga awtomasyong ito ay nagbabawas sa manual na proseso at operasyonal na panganib.

Ang potensyal para sa 24/7 na pag-trade labas ng karaniwang oras ng merkado ay nagbubukas ng mga bagong modalidad ng pag-trade. Habang ang unang serbisyo ng DTCC ay hindi mismo isang lugar ng pag-trade, ang mga nakabase sa token na karapatan ay maaaring suportahan ang pag-trade sa buong araw sa mga aprobado na platform. Ang decentralization ay nagpapahintulot sa mga miyembro ng merkado na makakuha ng mga asset nang mas direkta, lumilipat peer-to-peer sa pagitan ng mga nakalistang miyembro habang pinapanatili ang integridad ng pagtatala ng DTC. Sinabi ni Nadine Chakar, Managing Director at Global Head of Digital Assets ng DTCC, sa pahayag noong Mayo 2026: "Ang tokenization ay isang mahalagang at kritikal na hakbang patungo sa pagbuo ng digital infrastructure ng bukas. Ang DTCC ay nakasaklaw na manatili sa harap ng inobasyon at ipaglaban ang isang scalable, interoperable, at risk-managed Web3 ecosystem na gumagamit ng kapangyarihan ng digital ledger technology at nagdadala ng tunay na halaga sa industriya." Ang parehong NYSE at Nasdaq ay nag-anunsyo ng kanilang mga plano para sa suporta sa tokenized na pag-trade, na nagpapahiwatig na ang trading infrastructure ay magiging mas maunlad kasabay ng mga kakayahan sa post-trade tokenization ng DTCC.

Paano Mag-trade ng Tokenized Real-World Assets sa KuCoin

Binibigyan ng KuCoin ang mga gumagamit ng pagkakataon na makilahok sa trend ng tokenisasyon ng RWA sa pamamagitan ng pag-trade ng mga crypto token na suportado ng mga aktibo sa mundo totoo at mga native na proyekto ng RWA, nagpapahigpit sa mga trader sa pagitan ng tradisyonal na finansya at pagkakabukod ng blockchain. Habang binubuo ng DTCC ang kanilang serbisyo sa tokenisasyon upang mag-ugnay sa TradFi at DeFi, ibinibigay ng mga platform sa crypto tulad ng KuCoin ang maagang pag-access sa mga token at proyekto na may kaugnayan sa RWA na makikinabang sa pangkalahatang pagtanggap ng mga asset sa blockchain.

Maaaring lumikha ng KuCoin account ang mga user upang malaman ang RWA tokens, suriin ang mga pag-unlad sa tokenisasyon, at makapag-access ng mga trading pair na may kinalaman sa mga trend ng mga real-world asset. Ang platform ay listahan ang mga token mula sa mga proyekto na nagtatayo ng tokenized infrastructure para sa equities, fixed income, at alternative assets—nagbibigay sa mga trader ng harapang upuan sa pagkakasundo ng Wall Street at blockchain technology. Anuman ang iyong layunin, maging pagdami sa mga token na suportado ng RWA o pagmamasid kung paano nakakaapekto ang tokenisasyon ng tradisyonal na asset sa crypto markets, binibigyan ka ng KuCoin ng mga kasangkapan at likwididad upang makilahok sa structural shift na ito.

Maaari na ngayon ang mga bagong user na mag-registered sa KuCoin at makakuha ng hanggang 11,000 USDT sa mga reward para sa bagong user.

Kongklusyon

Ang timeline ng DTCC noong Hulyo at Oktubre 2026 ay nagmarka ng kasaysayang pagtanggap ng institusyonal sa teknolohiya ng blockchain sa mga pamilihan sa pagsasalapi. Ang inisyatiba ay nagpapagsasama ng isang Industry Working Group na binubuo ng 50 na kumpanya, kabilang ang BlackRock at Goldman Sachs sa tradisyonal na panig at ang Circle, Ondo Finance, at Ripple Prime sa panig na crypto-native — nagpapakita na ang pader sa pagitan ng TradFi at DeFi ay nagkakalat sa antas ng infrastraktura.

Ang liham ng walang aksyon ng SEC noong Disyembre 2025 ay nagbibigay ng tatlong-taong pondo sa regulasyon na nagbibigay ng tiwala sa mga kalahok upang bumuo at mag-deploy. Ang unang sakop ng asset — mga equity ng Russell 1000, mga pangunahing ETF, at U.S. Treasuries — ay kumakatawan sa mga pinakamalikas at sistemikong mahalagang segment ng mga merkado ng kapital ng Estados Unidos. Ang mga pangunahing benepisyo kabilang ang mas mapapalakas na likuididad, mas malaking transparensya, at operasyonal na epihayensiya ay ipapadala habang pinapanatili ang pagprotektang pang-investor na naging pundasyon ng DTC custody sa loob ng maraming dekada.

Hindi ito isang spekulatibong eksperimento. Ito ay isang struktural na pag-upgrade sa mga tubo na nagdadala ng $4.7 quadrillion sa transaksyon bawat taon. Habang ang mga tokenized na karapatan ay magsisimulang lumipas sa infrastruktura ng DTCC's ComposerX simula noong Hulyo 2026, ang merkado ay makakakita ng unang yugto ng isang maraming-taon na pagbabago sa paraan kung paano ginagawa, isinusulong, at tinatapos ang mga sekuridad. Ang blockchain ay hindi nagpapalit sa Wall Street — ito ay nagsisiging bahagi nito.

Mga Madalas na Itatanong

Ano ang pagkakaiba sa pagitan ng mga tokenisadong ari-arian ng DTCC at mga crypto token tulad ng stablecoins?

Ang DTCC tokenized assets ay mga digital na representasyon ng mga umiiral na securities na nananatili sa DTC custody na may parehong legal na proteksyon at karapatan sa pagmamay-ari, samantalang ang stablecoin ay mga sariling digital asset na karaniwang pinagbabatayan ng pera o mga katumbas ng pera. Ang DTCC tokens ay nagmumula sa kanilang halaga mula sa mga underlying securities na naka-custody sa tradisyonal na sistema at naglalayong maging alternatibong paraan ng pagtatala kaysa sa mga bagong instrumento. Ang stablecoin ay gumagana bilang mga payment token o mga instrumento para sa pag-iimbak ng halaga, habang ang DTCC tokenized entitlements ay mga kasangkapan sa infrastruktura para sa paghahatid ng mga tala ng pagmamay-ari ng mga securities na umiiral nang umaabot.

Maaari ba ang mga indibidwal na investor na direktang magkaroon ng mga tokenisadong securities ng DTCC sa kanilang mga personal na wallet?

Sa unang yugto, tanging ang DTC Participants — pangunahin ang SEC-registered na broker-dealers at ilang banking entities — ang makakarehistro ng mga whitelisted wallet. Ang pag-access ng mga indibidwal na investor ay nakadepende sa mga hinaharap na kasunduan sa pagitan ng broker-dealers at kanilang mga kliyente. Ipinapakita ng DTC na ang tagapagmaneho ng wallet ang tagapag-angkop, kaya ang retail access ay tataas batay sa paraan kung paano nila istruktura ang kanilang serbisyo sa kliyente. Ang broker-dealer ng isang retail investor ay maaaring magbigay ng access sa tokenized security sa pamamagitan ng sariling wallet infrastructure ng broker, ngunit hindi suportado ang mga personal na self-custody wallet na nasa labas ng DTC-participant ecosystem.

Ano ang mga blockchain na gagamitin ng DTCC para sa mga tokenized na securities?

Hindi pa naglabas ng kompletong lista ng mga pinahihintulutan na blockchain ang DTCC, ngunit ang liham ng walang aksyon ng SEC ay nagpapahintulot sa tokenization sa parehong public at private-permissioned na blockchain na sumusunod sa mga teknolohikal at seguridad na kahilingan ng DTC. Tinatayang pinagsubok ng Industry Working Group ang interoperability sa iba’t ibang chain, na nagmumungkahi ng multi-chain na pagkakaroon kaysa sa pagkakasalig sa isang network lamang. Ang mga pamantayan sa seguridad ng DTC — kabilang ang whitelisted wallets, OFAC screening, at mga kakayahan sa override key — ay magpapalit kahit anong uri ng blockchain technology ang gagamitin.

Paano nagkakaiba ang DTCC tokenization sa mga tokenized na stocks na iniaalok ng mga crypto platform?

Ang mga tokenisadong securities ng DTCC ay may buong karapatan sa pagmamay-ari at mga proteksyon sa pag-aalaga ng DTC dahil ang mga nakalalagay na asset ay hindi nagpapalitan sa loob ng infrastruktura ng DTC. Ang ilang umiiral na alok sa mga crypto platform, tulad ng xStocks o Ondo Global Markets, ay istruktura bilang mga loan na suportado ng mga stocks kaysa direktang pagkakataon sa pagmamay-ari. Ang modelo ng DTCC ay pinapanatili ang indirektong modelo ng paghawak at karakterisasyon ng UCC Article 8 nang walang pagbabago. Ang mga investor sa mga tokenisadong securities ng DTCC ay natatanggap ang parehong dividends, karapatan sa pagboto, at mga proteksyon sa pagkabankruptcy tulad ng mga tagapagmaneho ng tradisyonal na book-entry shares.

Ano ang mga panganib na dapat isaalang-alang ng mga investor sa mga tokenized na securities?

Ang mga pangunahang panganib ay kasama ang mga panganib mula sa teknolohiya ng blockchain infrastructure, kabilang ang posibleng mga vulnerabilities sa smart contract o network downtime. Limitado ang unang sakop ng mga asset sa mga kalahok ng Russell 1000 at ilang ETF, kaya ang mga benepisyo ng diversification ay limitado sa panahon ng pilot. Ang paglipat ng wallet ay limitado lamang sa mga rehistradong address, na maaaring magbawas sa likwididad kumpara sa mga bukas na token market. May kakaibang pagkakaalam tungkol sa post-pilot na regulatory path ng tatlong-taon na pilot program — ang no-action letter ng SEC ay mawawala pagkatapos ng tatlong taon, at ang permanenteng regulatory frameworks ay hindi pa nabubuo. Ang hindi pa napapatunayang likwididad sa secondary market para sa mga tokenized na bersyon sa skala kung saan gumagana ang DTCC ay isang isinasaalang-alang, dahil ang serbisyo ay lumulunsad nang walang integrated collateral o settlement value functionality sa kanyang unang base version.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.