KuCoin Ventures Weekly Report: Breakout ng "Universalization" ng Exchange at Macro Policy Divergence; Pinangunahan ng PayFi at Stablecoins ang Bagong Trend sa Primary Market

2025/12/22 21:51:02

1. Mga Highlight ng Lingguhang Merkado

Exchange Monitor: Compliance Onshoring, Pagkawala ng Hangganan, at Mga Undercurrent sa Zero-Fee War

Ang linggong ito ay nagpakita ng dramatikong pagbabago sa landscape ng exchange, na may malinaw na indikasyon ng Centralized Exchange compliance "onshoring" at convergence na lumilitaw sa huling bahagi ng 2025. Ang mga nangungunang platform ay pinipilit ang survival space ng mga mid-tier exchanges sa pamamagitan ng dalawang pangunahing daan:

Una, ang mga CEX na pansamantalang umalis sa core markets dahil sa regulatory pressure ay sinasamantala ang kasalukuyang political window (hal., ang crypto-friendly na paninindigan ng administrasyong Trump) o mga bagong compliance pathway upang muling makapasok sa high-net-worth jurisdictions tulad ng US, UK, at Europe. Pangalawa, ang mga exchanges na kinakatawan ng Coinbase ay binabaklas ang pader sa pagitan ng Crypto at TradFi, itinatatag ang "Universal Accounts" bilang bagong standard sa industriya. Para sa ibang mga players sa sektor, ang simpleng spot matching at derivatives businesses ay hindi na lamang ang mga pangunahing larangan; ang mga future barriers to entry ay mangangailangan ng mas magkakaibang kakayahan.

Ayon sa Bloomberg, ang Binance ay nagsasaliksik ng capital restructuring upang muling simulan ang Binance.US. Ang mga partikular na konsesyon ay maaaring kabilang ang pagbabawas ng controlling stake ni founder CZ, aktibong pag-align sa crypto project ng pamilya Trump, ang World Liberty Financial, at paghahanap ng mas malalim na interest alignment kasama ang global asset management giant na BlackRock. Upang muling makuha ang tiket nito sa US market, ang Binance ay tila handang magbayad ng malaking halaga sa equity at control.

Ang Binance ay hindi isang hiwalay na kaso. Sa nakaraang buwan, nakuha ng KuCoin ang rehistrasyon sa Austrac sa Australia at isang MiCA license sa Austria, na pumapasok sa mga regulated na chessboards ng Europa at Australia. Noong nakaraang linggo, dalawang taon matapos ang pag-exit sa UK market, pinili ng Bybit ang mas matalino na landas: pagpapatuloy ng operasyon sa UK sa pamamagitan ng pakikipagtulungan sa lisensyadong institusyon na Archax (na gumaganap bilang approver para sa mga financial promotional content nito).

Kasabay ng compliance onshoring at expansion, ang mga anyo ng produkto ng mga exchange ay dumaan sa hindi mapipigilang kwalitatibong pagbabago, partikular ngayong taon sa pamamagitan ng pag-dissolve ng mga product boundary. Ang mga platform tulad ng Coinbase at Bitget ay binabago ang pagkakahiwalay sa pagitan ng Crypto at TradFi, ginagawa ang "Universal Accounts" bilang bagong industry standard. Inihayag ng Coinbase ang ambisyon nito sa "System Update" ngayong linggo: hindi na nasisiyahan bilang isang crypto exchange lang, hinahamon nito ang mga brokerage. Ang mga user ay maaari nang gumamit ng USDC sa kanilang mga account upang direktang bumili ng US stocks, o kahit mag-trade ng Solana altcoins sa pamamagitan ng integrated Jupiter aggregator. Nangangahulugan ito na sinusubukan ng Coinbase na pagsamahin ang "Nasdaq" at isang "On-chain Casino" sa isang solong App. Ganito rin, inilunsad ng Bitget ang isang "Universal" na strategy sa offshore markets, na nagbibigay-daan sa mga user na gamitin ang USDT bilang margin upang mag-trade ng Gold, Crude Oil, Forex, at US Stock CFDs. Ang ebolusyong ito ay higit pang pinahusay ang karanasan sa trading ng mga user, inaalis ang pangangailangang magdeposito at mag-withdraw nang madalas sa maraming platform upang ma-allocate ang iba't ibang asset.

Sa kabilang banda, laban sa backdrop ng product convergence, sinubukan ng beteranong CEX na Bitfinex na guluhin ang merkado ngayong linggo gamit ang isang primal pricing tactic. Inanunsyo ng Bitfinex ang isang platform-wide, all-category permanent zero-fee policy. Hindi ito isang short-term promotion, kundi sumasaklaw sa spot, margin, perpetual contracts, securities, at kahit OTC trading; zero ang fees para sa parehong Makers at Takers. Ang layunin ay makuha ang market-wide existing liquidity at high-frequency traders sa pamamagitan ng napakababang gastos. Naglalagay ito ng hindi komportableng pressure sa kasalukuyang brutal na CEX battlefield. Kung magsisimula ang mga kakompetensya na magbaba ng fees o magbigay ng libreng serbisyo, paano bubuo ang mga CEX ng sarili nilang eksklusibong moat?

Ang "Hard Mode" ng sektor ng palitan ay unti-unting lumilitaw. Para sa ibang mga manlalaro, ang simpleng token-to-token matching at mga kontratang negosyo ay maaaring hindi na maging pangunahing kompetitibong hadlang. Ang hinaharap na matataas na posisyon ay lumipat sa kakayahan sa mga compliance channel, pagkuha ng tunay na likwididad, cross-asset settlement, at matinding kontrol sa gastos upang makaligtas sa tumitinding labanan.

2. Weekly Selected Market Signals

Global Monetary Policy Divergence Materializes: A “Hawkish Cut” by the Fed Meets BOJ Rate Hikes, Pushing Risk Assets into a Repricing Phase

Noong nakaraang linggo, ang global macro variables ay nakasentro sa dalawang mahalagang pulong ng mga sentral na bangko. Ang Federal Reserve ay naghatid ng inaasahang 25bps rate cut sa kanilang December FOMC meeting. Gayunpaman, sa pamamagitan ng na-update na dot plot at mga pahayag ni Chair Jerome Powell, malinaw na ipinahiwatig ng Fed na limitado ang espasyo para sa mga susunod na easing, at ang neutral na tunay na interest rate ay maaaring mas mataas kaysa sa antas bago ang pandemya. Kasabay nito, noong Disyembre 19, opisyal na itinaas ng Bank of Japan ang kanilang policy rate ng 25bps sa 0.75%, na nagpasimula ng bagong cycle ng pagpapahigpit. Ang sabay ngunit magkasalungat na mga hakbang ng dalawang pangunahing sentral na bangko—lumalayo sa matinding mga patakaran—ay nagmamarka ng paglipat mula sa "coordinated easing expectations" patungo sa bagong yugto ng regional divergence at structural maneuvering.

Sa backdrop ng "cutting but not loosening" stance ng Fed, ang U.S. Treasury yield curve ay nagpatuloy sa bear steepening trend nito. Habang ang short-end yields ay umatras kasunod ng policy rate cut, ang long-end yields ay nanatiling mataas o bahagyang tumaas, na pinipigilan ng mataas na deficit, presyur sa bond supply, at kawalan ng katiyakan sa inflation. Ang kombinasyong ito ay nagbigay-ginhawa sa mga short-term financing pressures ngunit sabay na itinaas ang discount rate para sa equity assets, na bumigat sa mga valuation ng high-duration growth stocks at risk assets. Samantala, kahit na ang pagtaas ng BoJ ay bahagyang napresyohan na, ang simbolikong kahalagahan nito ay mas malaki kaysa sa rate adjustment mismo: ang huling pangunahing sentral na bangko sa mundo na nagpapanatili ng ultra-loose policy ay sistematikong umalis na sa eksena, na higit pang pinapalinaw ang trend ng pagkitid ng U.S.-Japan interest rate differentials.

Data Source: investing.com

Matapos ma-finalize ang mga resulta ng polisiya, ang tradisyunal na mga risk asset ay hindi nagpakita ng magkakaparehong rally. Ang mga stock sa U.S. ay nag-oscillate sa mataas na antas pagkatapos ng FOMC, kung saan ang AI at mga high-valuation na sektor ng teknolohiya ay nagpakita ng magkakaibang performance. Ang mga pagbabago sa FX at mga merkado ng rates ay mas direksyonal: naranasan ng yen ang mas mataas na volatility sa paligid ng pagpupulong ng BOJ, ang mga yield ng Japanese bonds ay tumaas sa kabuuan ng curve, at ang kaakit-akit ng carry trades batay sa U.S.-Japan yield differentials ay sistematikong nabawasan. Sa mas mahabang panahon, inaasahan na magpapatuloy ang trend ng repatriation ng Japanese domestic capital mula sa mga overseas assets (lalo na sa U.S. Treasuries), na nagpapahina sa demand para sa U.S. Treasuries, nagbibigay ng patuloy na presyon pataas sa global long-end rates, at nakakaimpluwensya sa valuation center ng global risk assets sa pamamagitan ng discount-rate channel.

Mabilis na naipakita ng crypto market ang pagbabagong ito ng sentimyento. Sa gitna ng tumataas na macro uncertainty, ipinagpatuloy ng pangalawang crypto market ang pattern nito ng weak consolidation. Muling nabigo ang BTC na lampasan ang $90,000 at umatras patungo sa mid-range; nahirapan ang ETH sa paligid ng $3,000 na antas nang hindi nagtatatag ng independiyenteng trend. Ang mga high-beta themes at meme sectors ay naharap sa malawakang presyon, na tanging mga isolated event-driven tokens lamang ang nagpakita ng panandaliang pagtaas na nagbigay ng limitadong pag-angat sa pangkalahatang sentimyento.

Pinagmulan ng Datos: tradingview.com

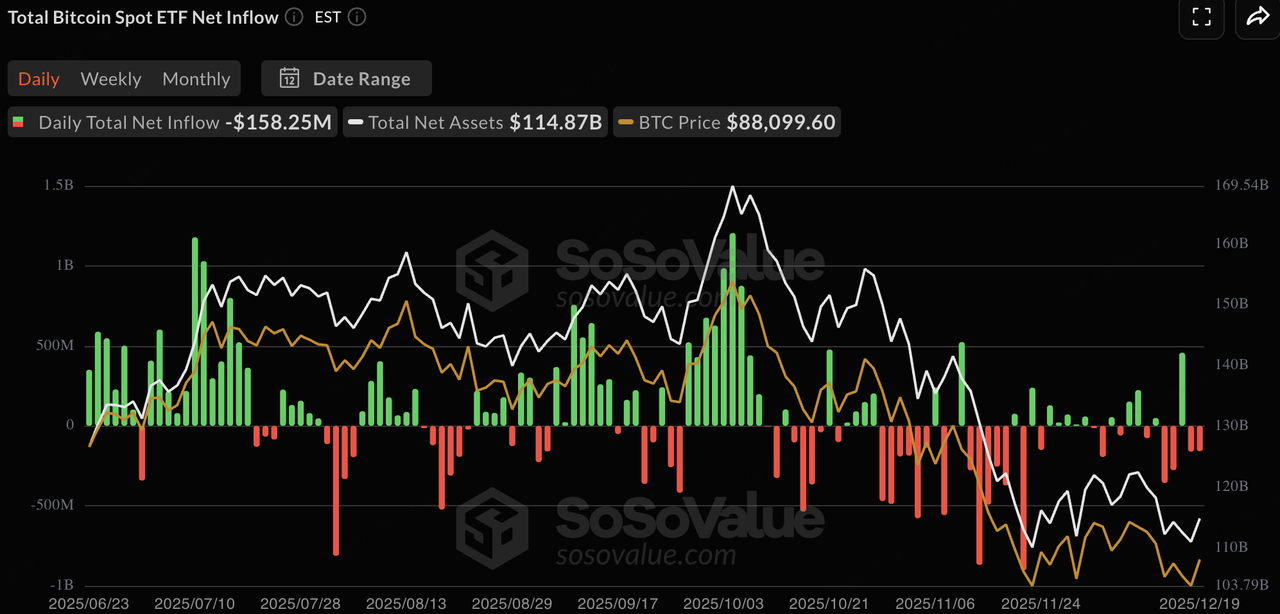

Noong nakaraang linggo, ang mga spot crypto ETF ay nag-record ng malalaking net outflows, na nagpapahiwatig na ang tradisyunal na institusyonal na kapital, sa harap ng kawalang-katiyakan mula sa “Super Central Bank Week,” ay nag-prioritize ng profit-taking at risk reduction bago ang Pasko. Nakaranas ang BTC spot ETFs ng lingguhang net outflows na humigit-kumulang $500 milyon, na nagdidiin ng dominanteng wait-and-see sentiment sa mga institusyon malapit sa $90,000 resistance level at isang paglilipat mula sa incremental na inflows patungo sa stock-game dynamics. Mas mahina ang performance ng ETH spot ETFs, na may lingguhang net outflows na umaabot sa humigit-kumulang $640 milyon. Kapag tumataas ang macro uncertainty (BOJ hike + Fed hawkish outlook), may tendensiya ang mga institusyon na unang bawasan ang exposure sa mga high-beta, mababang-likididad na asset. Dahil sa medyo tahimik na pagtaas ng ETH at momentum ng on-chain narrative sa cycle na ito, naging mas piniling kandidato ito para sa defensive reduction sa year-end portfolio rebalancing, na nagpapahintulot sa mga institusyon na maglaan muli ng cash o mag-rebuild ng Treasury positions.

Pinagmulan ng Datos: SoSoValue

Ang on-chain liquidity ay nagpakita ng pagbagal sa kabuuang issuance ng stablecoin. Ang USDT ang nanatiling pangunahing pinagmumulan ng incremental supply, na may market cap na $186.8 bilyon, tumaas ng 0.27% week-over-week, at lalo pang pinagtibay ang dominasyon nito sa itaas ng 60%. Ang USDC ay bahagyang bumaba ng 1.62%, na nagpapakita ng ilang kapital na pag-ikot. Ang iba pang mga stablecoin ay nagpakita ng malinaw na pagkakaiba: ang mga umuusbong/may-yield na variant tulad ng RLUSD at USYC ay nag-post ng positibong paglago (+3.19% at +5.09%, ayon sa pagkakabanggit), habang ang USDe at DAI ay nagpatuloy sa deleveraging na may pagbaba ng 1.37%-1.85%. Partikular, ang USYC, bilang isang yield-bearing stablecoin, ay nagpapasa ng short-term Treasury at repo yields sa mga humahawak nito (na gumagana tulad ng isang on-chain money market fund), na nag-aalok ng passive income habang pinapanatili ang halos 1:1 USD pegging at instant USDC redeemability—isang tampok na partikular na kaakit-akit sa mga institusyon sa panahon ng year-end rebalancing upang maiwasan ang idle cash. Sa kabuuan, ang bahagyang signal na ito ay nagmumungkahi na ang kapital ay hindi pa tuluyang lumalabas mula sa crypto market ngunit naghihintay ng mga post-holiday na oportunidad.

Pinagmulan ng Data: DeFiLlama

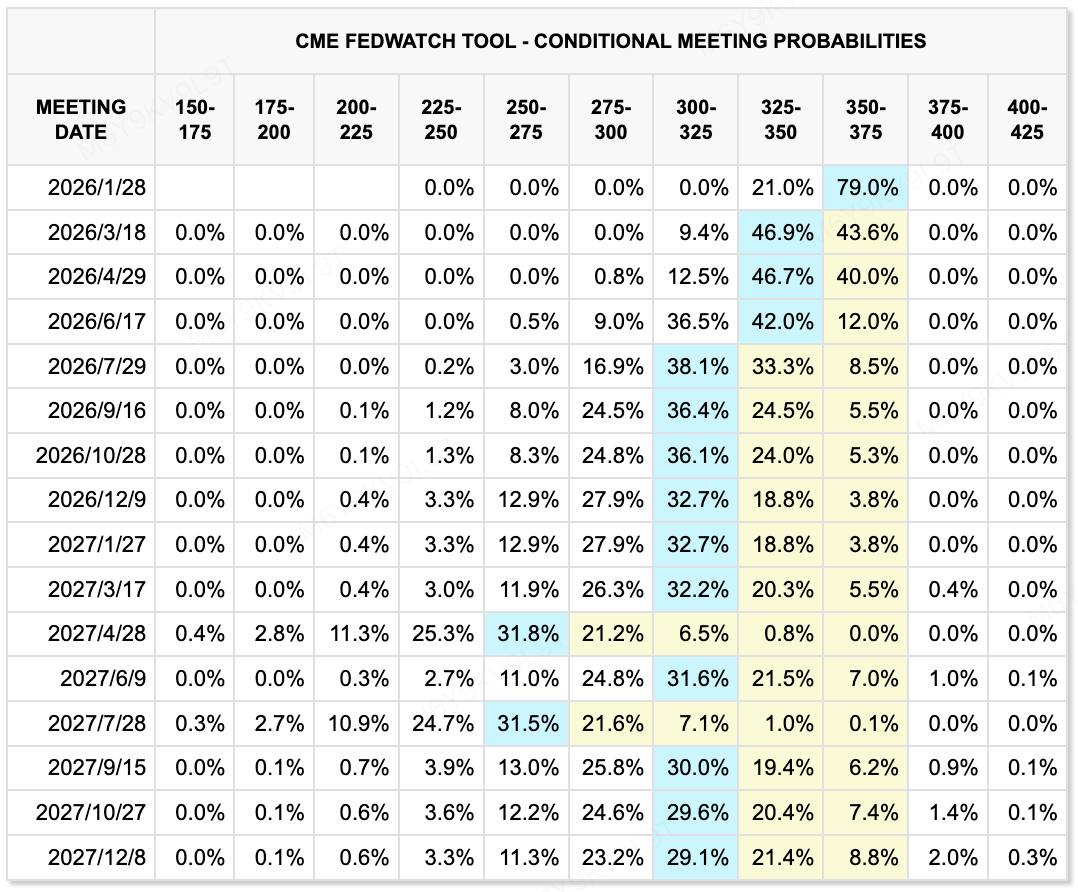

Ayon sa CME FedWatch Tool, tinataya ng mga merkado ang 79% na posibilidad na ang Federal Reserve ay panatilihin ang mga rate na hindi nagbabago sa kanilang January meeting. Para sa March at April meetings, nananatiling mababa ang mga implied probabilities ng karagdagang mga pagbaba, na walang malinaw na pagpepresyo ng kabuuang 50bp easing. Ang pangunahing inaasahan ng merkado para sa 2025 ay nagpapakita ng 25–50bp ng kabuuang pagbaba sa buong taon. Ang pricing path na ito ay sumasalamin sa patuloy na digest ng dynamics ng inflation at ang mas malawak na pananaw sa paglago.

Pinagmulan ng Data: CME FedWatch Tool

Mahahalagang Kaganapan na Aabangan Ngayong Linggo:

-

Disyembre 23: U.S. Q3 GDP (final), Consumer Confidence Index

-

Disyembre 26: Paglabas ng Bank of Japan December meeting minutes, nagbibigay ng mga pahiwatig sa timing ng unang 2026 rate hike

Pangunahing Obserbasyon sa Merkado:

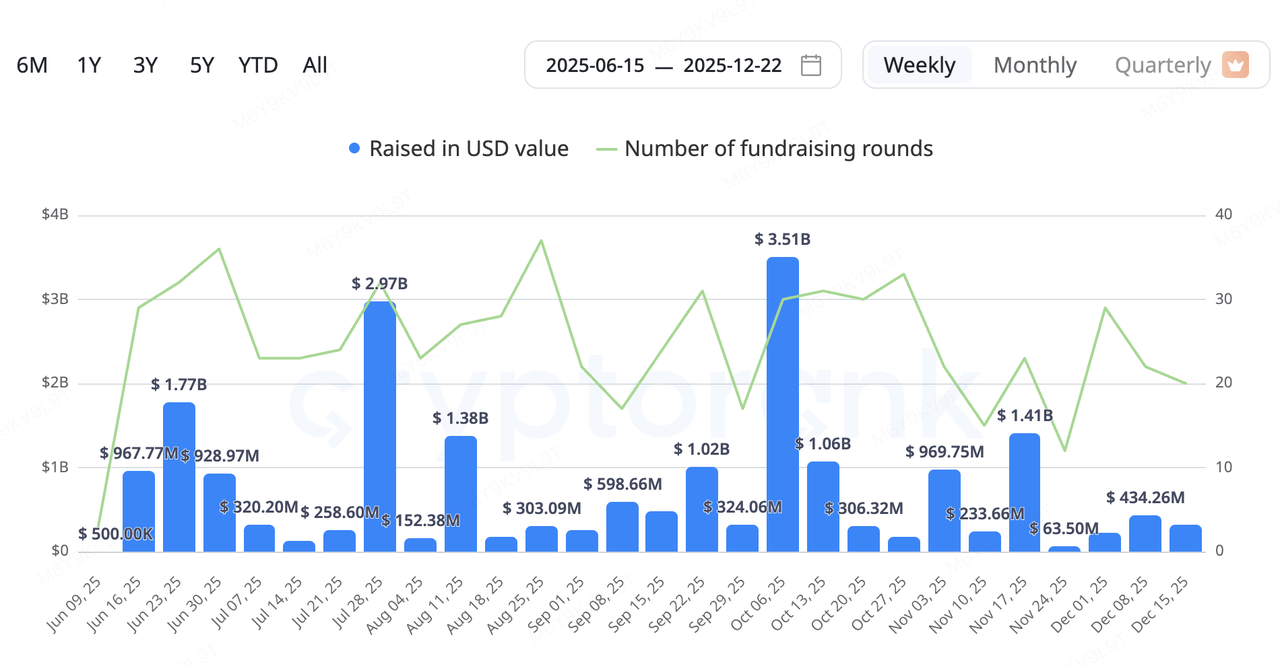

Patuloy na pinapaboran ng pangunahing kapital ng merkado ang mga proyektong nakatuon sa imprastruktura na may konkretong aplikasyon sa totoong mundo, kasama ang mga pagbabayad, DePIN, datos, at mga proyektong may kaugnayan sa AI na umuusbong bilang mga pangunahing lugar ng pokus. Ang mga sektor ng DePIN at PayFi ay partikular na aktibo. Ang mga proyekto tulad ng Fuse (energy networks), DAWN (decentralized broadband), ETHGAS (Ethereum gas abstraction), at Speed (Bitcoin computation layer) ay nag-anunsyo ng mga bagong round ng pondo, na nagpapakita ng patuloy na interes ng mga mamumuhunan sa mga naratibong nakasentro sa pagmamapa ng on-chain resources sa produktibong kapasidad ng totoong mundo. Sa panahong ito, ang mga late-stage round (Series B at higit pa) at mga strategic investment ay bumubuo ng mas malaking bahagi ng aktibidad, habang ang kapital ay lalong binibigyang-diin ang potensyal ng cash flow kumpara sa maagang-yugto, high-risk na optionality.

Pinagmulan ng Data: CryptoRank

-

Fuse Energy (dating Project Zero): Ang Solana-based energy DePIN project ay nag-anunsyo ng $70 milyong Series B round na pinangunahan ng Lowercarbon Capital at Balderton Capital, na may post-money valuation na humigit-kumulang $5 bilyon. Ang Fuse ay gumagamit ng vertically integrated na "source-to-socket" model, nagtatayo ng renewable energy facilities at direktang nagbibigay ng kuryente sa mga consumer. Sa pamamagitan ng internalizing ng supply chain at pagpapakilala ng on-chain settlement at governance, layunin ng Fuse na alisin ang mga inefficiencies sa tradisyunal na energy markets. Itinatag ng mga dating executive ng Revolut, ang proyekto ay kasalukuyang naglilingkod sa humigit-kumulang 200,000 households sa UK.

-

DAWN: Ang decentralized broadband protocol na DAWN, na binuo ng Andrena team, ay nakumpleto ang $13 milyong Series B round na pinangunahan ng Polychain Capital. Ang DAWN ay nagbibigay-daan sa mga user na mag-deploy ng dedikadong hardware nodes ("Black Boxes") upang magbigay ng broadband access kapalit ng token incentives, na nagpoposisyon sa sarili bilang isang decentralized na alternatibo sa tradisyunal na mga ISP. Bagamat ang network nito ay sinasabing saklaw ang milyon-milyong households sa ilang bahagi ng U.S., ang pangmatagalang viability nito ay nakasalalay sa user conversion rates, gastos sa hardware, at regulatory compliance.

RedotPay: Isang Emerging Unicorn sa Stablecoin-Based Payments

Inanunsyo ng RedotPay ang pagkumpleto ng USD 107 milyong Series B round, na pinangunahan ng Goodwater Capital, na may partisipasyon mula sa Pantera Capital, Blockchain Capital, at Circle Ventures. Ang round ay oversubscribed, na nagdala ng kabuuang pondong naitaas sa 2025 sa USD 194 milyon, at itinatag ang kumpanya sa unicorn scale.

Sa halip na mag-focus sa crypto-native users, tinatarget ng RedotPay ang SMEs at freelancers sa pamamagitan ng pag-integrate ng stablecoin-based settlement sa Visa at Mastercard networks. Ang platform ay kasalukuyang sumusuporta sa major stablecoins tulad ng USDT at USDC, na nag-aalok ng fiat conversion at merchant settlement services. Ang pondo ay gagamitin upang palawakin ang global licensing coverage (kasama ang MiCA sa EU at PSA sa Singapore), mag-upgrade ng risk management systems, at mag-iterate ng B2B products.

Mula sa perspektibo ng industriya, inilalarawan ng RedotPay ang isang praktikal na landas ng implementasyon para sa PayFi model. Sa pamamagitan ng pag-cover ng stablecoin on-ramps, settlement, at card network interfaces, layunin nitong bawasan ang friction sa pag-embed ng stablecoins sa mga real-world na commercial payment flows. Kung ikukumpara sa single-layer payment o stablecoin solutions, ang progreso ng RedotPay sa localization at regulatory execution sa mga piling emerging markets ay nagpoposisyon dito upang makuha ang cross-border settlement at “USD-like” payment demand.

Mahahalagang variable na dapat bantayan ay ang sustenabilidad ng paglago ng user, ang mga gastos na dulot ng pagsunod sa mga regulasyon, at ang katatagan ng mga pakikipag-ugnayan sa mga pangunahing stablecoin issuer. Sa kabuuan, ipinapakita ng kaso kung paano unti-unting lumilipat ang stablecoin-centric na PayFi mula sa pagpapatunay ng konsepto patungo sa komersyal na kakayahang magamit.

3. Spotlight ng Proyekto

Isa Pang Bagong Stablecoin Launch: Ang Ibang Landas at Mga Pangunahing Panganib ng $U

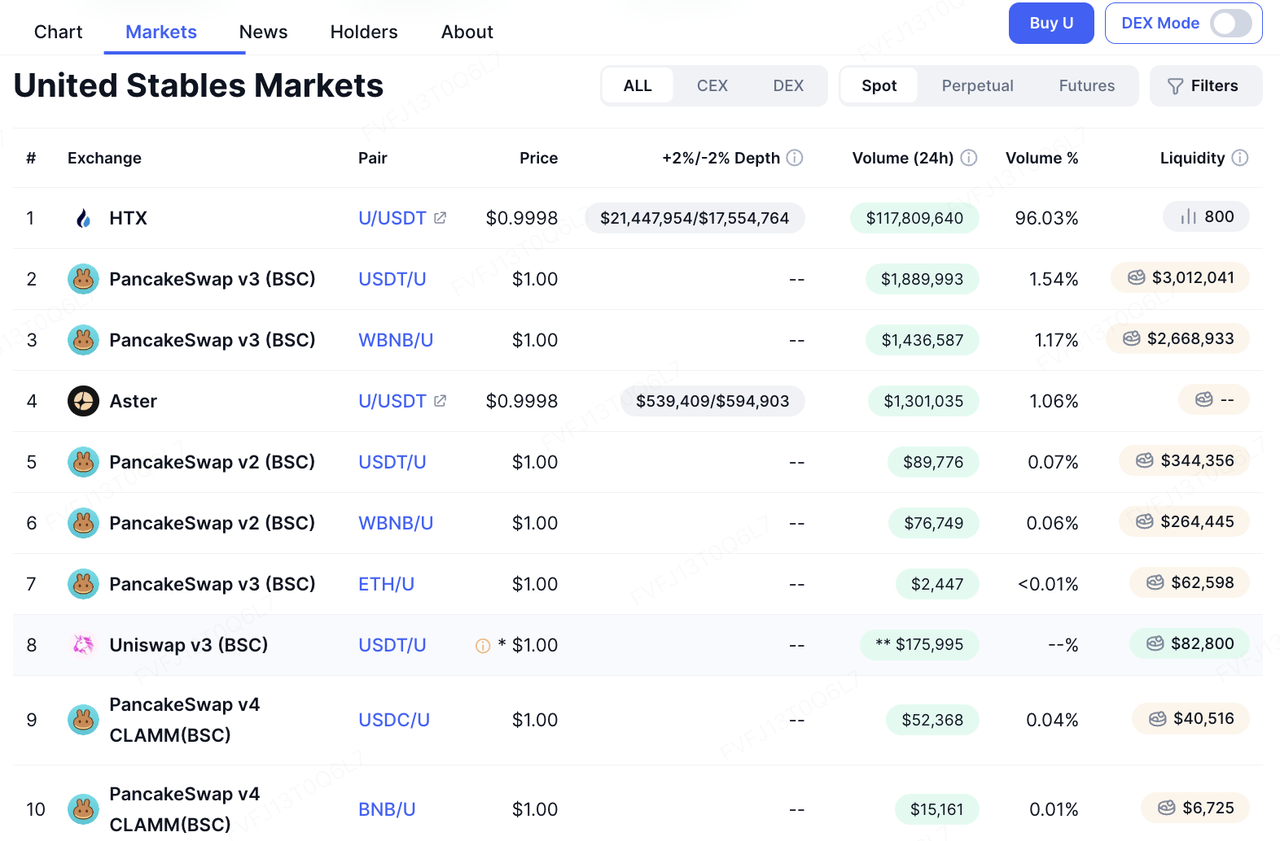

Kamakailan, inilunsad ng United Stables ang USD stablecoin nito, ang $U, na unang ini-deploy sa parehong BNB Smart Chain at Ethereum na may layuning magsilbi para sa mga high-velocity capital use cases tulad ng trading, DeFi, institutional settlement, at cross-border payments. Gayunpaman, ang paunang atensyon ay higit na naitakda ng dalawang “external” catalyst kaysa sa organikong adoption lamang: (1) ang mabilis na repost ni CZ sa social media, na nagsilbing tanda ng kredibilidad, at (2) ang agresibong maagang pagtulak ng koponan sa mga integration at liquidity program (kasabay na inilunsad ang DEX, lending, wallets, at suporta sa CEX), na nagpapakita ng $U na sumusunod sa mas assertive na “launch-and-be-usable immediately” playbook.

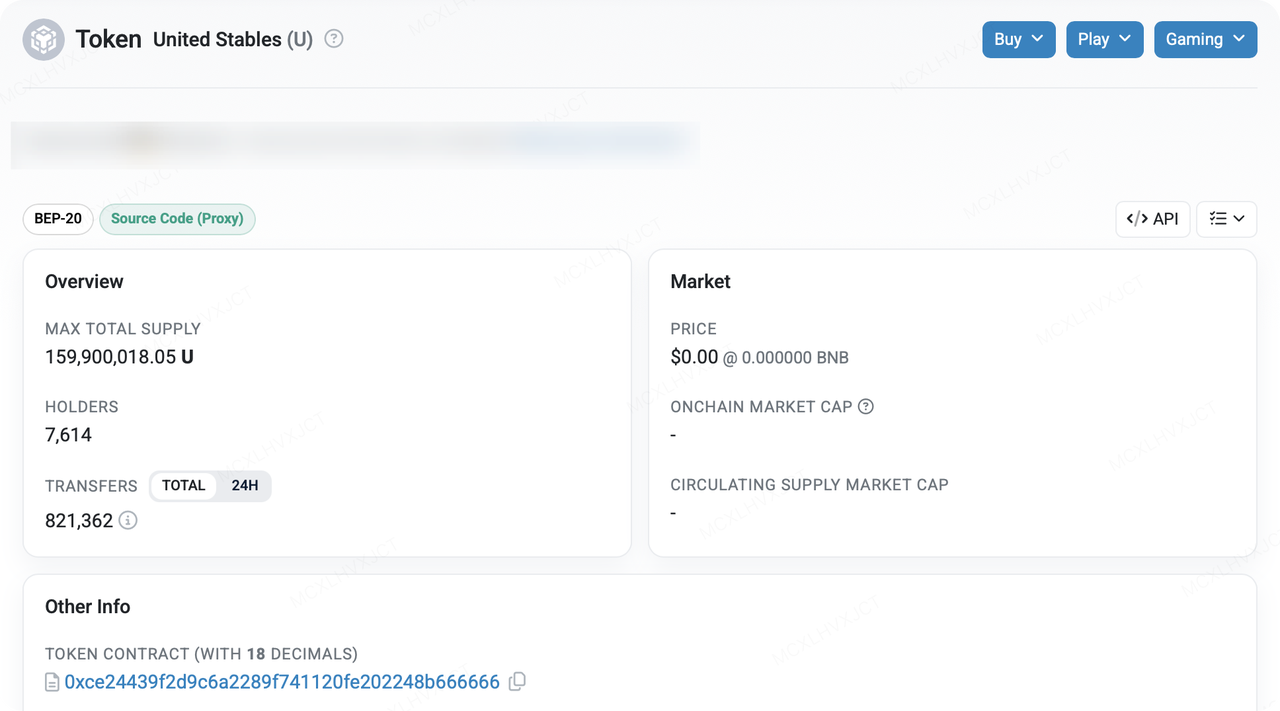

Ipinapakita ng on-chain data na mabilis na lumawak ang supply ng $U pagkatapos ng paglulunsad. Sa loob lamang ng mas mababa sa apat na araw, ipinakita ng BscScan ang isang maximum na kabuuang supply na humigit-kumulang 159.9 milyong token at humigit-kumulang 7,614 address na nagho-hold. Sa parehong panahon, ang mga address na may kaugnayan sa HTX ay nagkakahalaga ng higit sa 65% ng mga top holder, at ini-promote ng HTX ang mga yield product na nag-aalok ng hanggang 20% APY. Sa isang “scale fast at launch” narrative, ang antas ng konsentrasyong ito ay hindi pangkaraniwan: maaari itong magpakita ng maagang institutional minting kasama ang mga kasunduan sa custody/market-making, at maaari rin itong maging byproduct ng CEX liquidity at mga yield program na sumisipsip ng supply. Gayunpaman, para sa mga external observer, ang konsentrasyon ay objectibong nagpapalaki ng dalawang alalahanin: (1) kung ang secondary-market liquidity at price discovery ay sapat na distributed, at (2) kung ang transparency ng redemption at reserve ay nananatiling mapapatunayan sa ilalim ng mga stress na kondisyon.

Pinagmulan ng Data:https://bscscan.com/token/0xce24439f2d9c6a2289f741120fe202248b666666

Ang $U ay pinuposisyon ang sarili nang iba mula sa modelo ng “single-issuer stablecoin,” na binibigyang-diin ang isang “inclusive stablecoin reserve” na paraan upang pagsama-samahin ang liquidity sa halip na makipagkompetensiya sa pamamagitan ng purong homogeneity laban sa mga naunang issuer. Pinagsama sa inaangking 0-gas transfer na insentibo/mekanismo sa BSC at mabilis na DeFi/wallet integrations, ito ay mas mukhang isang estratehiya ng “pagbili ng ecosystem mindshare gamit ang bilis ng distribusyon.” Mahalaga, ang pangunahing tanong ay hindi kung mas nakakahikayat ang naratibo, kundi kung ang dalawang bagay ay maaaring patuloy na ma-verify:

-

Kung ang komposisyon ng reserve, mga kaayusan sa kustodiya, mga termino ng redemption, at mas madalas na third-party attestations ay sapat na malinaw;

-

Kung ang lalim, slippage, at cross-venue usability ng mga pangunahing liquidity pool (DEX ↔ lending ↔ CEX) ay maaaring sumabay sa paglaki ng supply—kung hindi, maaaring lumitaw ang isang structural mismatch kung saan “mabilis ang pag-scale ng supply, ngunit nahuhuli ang usability.”

Sa panig ng implementasyon, ang landas ng integrasyon ng $U ay isang relatibong direktang pagtaya sa “high-turnover application base” ng BSC. Ang mga integrasyon sa PancakeSwap, Aster, Fourmeme, at ListaDAO—kasama ang suporta ng wallet mula sa Binance Wallet, Trust Wallet, at SafePal, at ang CEX listing sa HTX—ay nagbigay sa $U ng malawak na saklaw sa trading, staking/lending, meme launch na mga senaryo, at centralized trading access. Kapansin-pansin, ang Fourmeme ay lumikha ng isang dedikadong seksyon para sa $U at sinisikap itong iposisyon bilang pangunahing launch asset para sa mga bagong proyekto—na epektibong nakikipagkompetensiya para sa papel ng “unit of denomination” sa on-chain primary issuance at liquidity bootstrapping. Kung magtatagumpay ang ganitong path dependence, ang tunay na demand sa paggamit ng $U ay hindi aasa lamang sa yield subsidies, kundi maaaring masuportahan ng isang internal loop ng “launch → trade → market-make → capital recycle.” Gayunpaman, mahalaga ring tandaan na ang mga on-chain liquidity pool ng $U ay hindi pa partikular na malalim, at maraming kalahok ay maaaring nasa wait-and-see mode pa rin.

Pinagmulan ng Data:https://four.meme/u & https://coinmarketcap.com/currencies/united-stables/

Sa hinaharap, ang potensyal na pagkakaiba ng $U ay nakatuon sa isang pinagsamang naratibo ng “enterprise privacy + AI-native programmable payments.” Kung maihahatid ng proyekto ang mas malalakas na proteksyon sa privacy nang hindi isinasakripisyo ang kakayahang ma-audit para sa pagsunod, at maitulak ang mga kakayahan tulad ng gasless/signature-based transfers at machine-to-machine payments pababa sa stablecoin layer, maaaring mas umayon ang $U sa lumalabas na demand curve sa paligid ng “enterprise treasury automation and AI-agent payments.” Gayunpaman, ang paghahatid ng mga kakayahang ito ay karaniwang mas mahirap kaysa sa simpleng pag-isyu ng bagong stablecoin. Sa huli, ang merkado ang magpapatunay ng tesis gamit ang dalawang hanay ng mga sukatan: (1) cross-scenario usability at retention (tunay na paggamit sa payments/settlement/DeFi), at (2) transparency at compliance credibility (dalas ng reserve disclosures, saklaw ng mga audit/attestations, redemption SLA, at malinaw na mga playbook para sa abnormal na mga senaryo).

Mula sa pananaw ng panganib, ang isang “inclusive” reserve structure ay maaaring magpabuti ng liquidity sa antas ng portfolio, ngunit ginagawang mas kumplikado rin ang pag-transmit ng panganib. Kapag ang mga reserba ay naglalaman ng maraming stablecoin at fiat assets, anumang compliance action, custody disruption, freezing event, o de-peg na nakakaapekto sa anumang bahagi ng asset ay maaaring lumawak sa isang mas malawak na confidence shock sa pamamagitan ng isang $U liability. Pangalawa, ang mga regulatory at licensing boundaries ay nananatiling pangunahing kawalan ng katiyakan: ang mga disclosure ng panganib at pagsunod sa website ay may kasamang mga pahayag ukol sa applicability na partikular sa hurisdiksyon (hal., registration/licensing status sa ilalim ng ilang mga framework), na nagpapahiwatig na ang saklaw ng mga institusyonal na maaaring maging kliyente at magagamit na mga distribution channel ay maaaring magbago kasabay ng mga pag-unlad sa regulasyon. Sa wakas, kung ang lalim ng on-chain pool at swap liquidity ay hindi tumataba nang sabay, mas malamang na makita ang maagang paglago bilang “channel-driven volume” kaysa sa tunay na “network effects.”

Sa pangkalahatan, ang $U ay mukhang isang eksperimento na kalahok sa post-BUSD stablecoin race. Ang tagumpay nito ay nakasalalay kung maipapaliwanag nito ang institutional minting scale sa sustainable payment/clearing penetration—at kung mapatitibay nito ang tiwala sa pamamagitan ng transparency at rules-based redemption mechanisms. Ang pagpapatuloy ng panandaliang momentum ay lubos na nakasalalay sa mga ecosystem incentives, praktikal na paggamit sa mga pangunahing DeFi venue, at, higit sa lahat, kung makakaseguro ito ng mas malakas na distribution tailwinds mula sa mga pangunahing platform at wallet upang makabuo ng isang matibay na “hold → use → redistribute” loop.

Tungkol sa KuCoin Ventures

KuCoin Ventures, ang nangungunang investment arm ng KuCoin Exchange, na isang nangungunang global crypto platform na binuo sa tiwala, na nagsisilbi sa mahigit 40 milyong users sa 200+ na bansa at rehiyon. Nilalayon nitong mag-invest sa pinaka-disruptive na crypto at blockchain projects sa Web 3.0 era, sinusuportahan ng KuCoin Ventures ang mga crypto at Web 3.0 builders parehong pinansyal at may estratehiyang mga deep insights at global resources. Bilang isang community-friendly at research-driven na investor, malapit na nakikipagtulungan ang KuCoin Ventures sa mga portfolio projects sa buong life cycle, na nakatuon sa Web3.0 infrastructures, AI, Consumer App, DeFi, at PayFi.

DisclaimerAng pangkalahatang impormasyon sa merkado na ito, maaaring mula sa third-party, komersyal, o mga sponsored na sources, ay hindi financial o investment advice, isang alok, solicitation, o garantiya. Hindi kami responsable sa katumpakan, kabuuan, pagiging maaasahan, at anumang posibleng pagkalugi. Ang investments/trading ay may panganib; ang nakaraang performance ay hindi garantiya ng hinaharap na resulta. Ang mga users ay dapat magsaliksik, magpasya nang maingat, at kumuha ng buong responsibilidad.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.